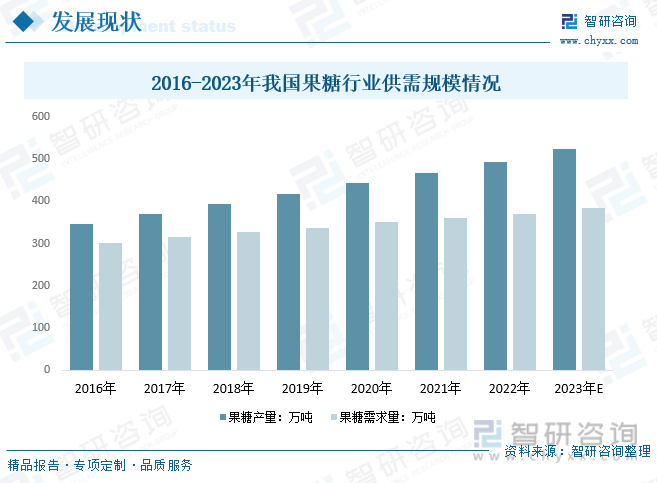

еҶ…е®№жҰӮиҰҒпјҡиҝ‘е№ҙжқҘпјҢжһңзі–д»Јжӣҝи”—зі–еә”з”ЁдәҺйЈҹе“Ғдёӯзҡ„дјҳеҠҝйҖҗжёҗжҳҫйңІеҮәжқҘпјҢеҗҢж—¶еҠ дёҠжһңзі–еңЁдёҖдәӣйЈҹе“Ғдёӯзҡ„еә”з”Ёе®Јдј пјҢжһңзі–еёӮеңәйңҖжұӮйҮҸзҢӣеўһпјҢе‘ҲзҺ°еҮәдәҶеүҚжүҖжңӘжңүзҡ„еҠҝеӨҙгҖӮйў„и®Ў2023е№ҙжҲ‘еӣҪжһңзі–иЎҢдёҡдә§йҮҸжңүжңӣд»Һ2016е№ҙзҡ„346.99дёҮеҗЁеўһй•ҝиҮі523.67дёҮеҗЁпјҢжһңзі–йңҖжұӮйҮҸжңүжңӣд»Һ2016е№ҙзҡ„300.3дёҮеҗЁеўһй•ҝиҮі383.93дёҮеҗЁгҖӮ

е…ій”®иҜҚпјҡжһңзі–еёӮеңә规模гҖҒжһңзі–еёӮеңәз«һдәүж јеұҖгҖҒжһңзі–иЎҢдёҡеҸ‘еұ•еүҚжҷҜ

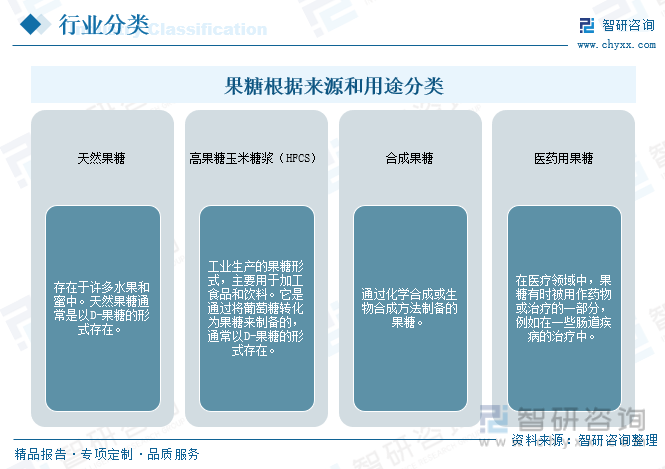

дёҖгҖҒжһңзі–иЎҢдёҡе®ҡд№үеҸҠеҲҶзұ»

жһңзі–жҳҜдёҖз§ҚиҮӘ然еӯҳеңЁдәҺи®ёеӨҡж°ҙжһңе’ҢиңӮиңңдёӯзҡ„еҚ•зі–пјҢеҢ–еӯҰдёҠеұһдәҺе·ұй…®зі–зұ»гҖӮе®ғзҡ„дёӨз§Қдё»иҰҒз»“жһ„ејӮжһ„дҪ“жҳҜD-жһңзі–пјҲD-fructoseпјүе’ҢL-жһңзі–пјҲL-fructoseпјүгҖӮиҝҷдёӨиҖ…зҡ„еҢ–еӯҰз»“жһ„еңЁз©әй—ҙдёӯзҡ„жһ„еһӢжңүжүҖдёҚеҗҢгҖӮеңЁиҮӘ然з•ҢдёӯпјҢD-жһңзі–жҳҜжңҖдёәеёёи§Ғе’ҢйҮҚиҰҒзҡ„еӨ©з„¶жһңзі–еҪўејҸпјҢиҖҢL-жһңзі–зӣёеҜ№иҫғе°‘и§ҒгҖӮеңЁж—ҘеёёйЈҹзү©дёӯпјҢжҲ‘们йҖҡеёёжҢҮзҡ„жһңзі–дё»иҰҒжҳҜD-жһңзі–гҖӮжһңзі–ж №жҚ®е…¶жқҘжәҗе’Ңз”ЁйҖ”еҸҜд»ҘеҲҶдёәеӨ©з„¶жһңзі–гҖҒй«ҳжһңзі–зҺүзұізі–жөҶпјҲHFCSпјүгҖҒеҗҲжҲҗжһңзі–гҖҒеҢ»иҚҜз”Ёжһңзі–гҖӮ

жһңзі–жҳҜдёҖз§ҚеҚ•зі–пјҢжҳҜж°ҙжә¶жҖ§жңҖеҘҪзҡ„зі–зұ»зү©иҙЁпјҢйҰ–е…Ҳиў«жі•еӣҪеҢ–еӯҰ家AUGUSTINдәҺ1847е№ҙеҸ‘зҺ°гҖӮзәҜжһңзі–жҳҜдёҖз§ҚзҷҪиүІгҖҒж— иҮӯ并具жңүз”ңе‘ізҡ„еӣәдҪ“гҖӮжһңзі–еӯҳеңЁдәҺиңӮиңңгҖҒи”“жһңзұ»ж°ҙжһңгҖҒиҠұжңөгҖҒжөҶжһңд»ҘеҸҠеӨ§еӨҡж•°ж №зұ»и”¬иҸңзӯүеӨ©з„¶йЈҹзү©дёӯпјҢе…¶дёӯеӨ§йғЁеҲҶеҲҷд»Ҙи”—зі–еҪўејҸеӯҳеңЁгҖӮеӨҡж•°ж°ҙжһңдёӯзҡ„жһңзі–е’Ңи‘Ўиҗ„зі–зҡ„жҜ”дҫӢеқҮжҺҘиҝ‘1вҲ¶1пјӣиӢ№жһңе’ҢжўЁдёӯзҡ„жһңзі–жҳҜи‘Ўиҗ„зі–зҡ„2еҖҚпјӣиңӮиңңдёӯжһңзі–еҗ«йҮҸжңҖй«ҳпјҢеҚ жҖ»зі–зҡ„50%гҖӮ

дәҢгҖҒжһңзі–иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

з”ұдәҺжһңзі–з”ңеәҰиҫғй«ҳпјҢеёёиў«з”ЁдҪңжӣҝд»Је…¶д»–зі–зҡ„з”ңе‘іеүӮгҖӮеңЁж°ҙжһңдёӯпјҢжһңзі–йҖҡеёёдёҺи‘Ўиҗ„зі–е’Ңи”—зі–зӯүе…¶д»–зі–зұ»дёҖиө·еӯҳеңЁгҖӮйҷӨдәҶеӨ©з„¶жқҘжәҗеӨ–пјҢжһңзі–д№ҹдҪңдёәдёҖз§Қж·»еҠ зі–еңЁйЈҹе“Ғе’ҢйҘ®ж–ҷдёӯдҪҝз”ЁгҖӮй«ҳжһңзі–зҺүзұізі–жөҶпјҲHighFructoseCornSyrupпјҢHFCSпјүжҳҜдёҖз§Қеёёи§Ғзҡ„е·Ҙдёҡз”ҹдә§зҡ„жһңзі–еҪўејҸпјҢйҖҡеёёз”ЁдәҺеҠ е·ҘйЈҹе“Ғе’ҢйҘ®ж–ҷдёӯпјҢд»ҘеўһеҠ з”ңе‘ігҖӮ

зі–зұ»жҳҜдәәж°‘ж—ҘеёёйҘ®йЈҹдёҚеҸҜзјәе°‘зҡ„дёҖйғЁеҲҶпјҢеӣ жһңзі–зҡ„дјҳзӮ№пјҢйҖүжӢ©жһңзі–жӣҝд»Ји”—зі–жҳҜеӨ§еҠҝжүҖи¶ӢпјҢеёӮеңәеүҚжҷҜзңӢеҘҪгҖӮйў„и®Ў2023е№ҙжҲ‘еӣҪжһңзі–иЎҢдёҡеёӮеңә规模жңүжңӣд»Һ2016е№ҙе№ҙ83.6дәҝе…ғеўһй•ҝиҮі133.3дәҝе…ғгҖӮ

иҝ‘е№ҙжқҘпјҢжһңзі–д»Јжӣҝи”—зі–еә”з”ЁдәҺйЈҹе“Ғдёӯзҡ„дјҳеҠҝйҖҗжёҗжҳҫйңІеҮәжқҘпјҢеҗҢж—¶еҠ дёҠжһңзі–еңЁдёҖдәӣйЈҹе“Ғдёӯзҡ„еә”з”Ёе®Јдј пјҢжһңзі–еёӮеңәйңҖжұӮйҮҸзҢӣеўһпјҢе‘ҲзҺ°еҮәдәҶеүҚжүҖжңӘжңүзҡ„еҠҝеӨҙгҖӮйў„и®Ў2023е№ҙжҲ‘еӣҪжһңзі–иЎҢдёҡдә§йҮҸжңүжңӣд»Һ2016е№ҙзҡ„346.99дёҮеҗЁеўһй•ҝиҮі523.67дёҮеҗЁпјҢжһңзі–йңҖжұӮйҮҸжңүжңӣд»Һ2016е№ҙзҡ„300.3дёҮеҗЁеўһй•ҝиҮі383.93дёҮеҗЁгҖӮ

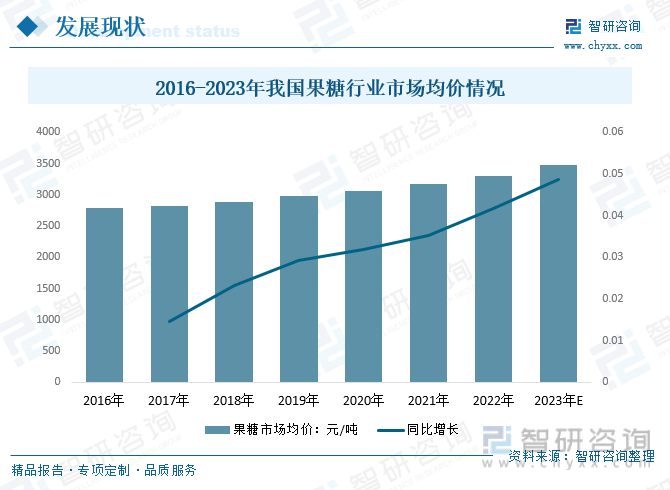

з»“жҷ¶жһңзі–з”ұдәҺз”ҹдә§е·ҘиүәеӨҚжқӮпјҢжҠҖжңҜиҰҒжұӮй«ҳпјҢзӣ®еүҚдё–з•ҢдёҠеҸӘжңүе°‘ж•°еӣҪ家иғҪеӨҹз”ҹдә§пјҢжҲҗжң¬жҜ”иҫғй«ҳгҖӮ2023е№ҙжҲ‘еӣҪжһңзі–еёӮеңәеқҮд»·зәҰдёә3471.99е…ғ/еҗЁгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжһңзі–иЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢ

дёүгҖҒжһңзі–иЎҢдёҡдә§дёҡй“ҫ

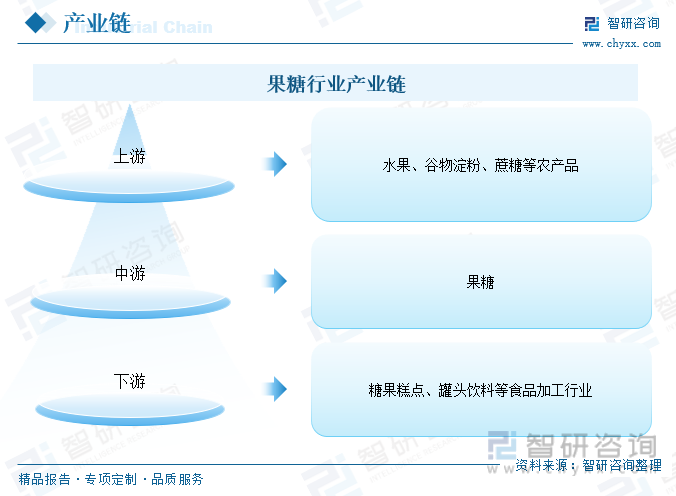

1гҖҒжһңзі–иЎҢдёҡдә§дёҡй“ҫз»“жһ„

жһңзі–иЎҢдёҡзҡ„дёҠжёёдё»иҰҒдёәж°ҙжһңгҖҒи°·зү©ж·ҖзІүзӯүеҶңдә§е“Ғдә§дёҡпјҢе·ҘдёҡдёҠеӨ§и§„жЁЎз”ҹдә§жһңзі–зҡ„еҺҹж–ҷжҳҜи”—зі–пјҢз”ЁзЁҖзӣҗй…ёжҲ–иҪ¬еҢ–й…¶йғҪеҸҜд»ҘдҪҝи”—зі–еҸ‘з”ҹж°ҙи§ЈеҸҚеә”пјҢдә§зү©жҳҜжһңзі–е’Ңи‘Ўиҗ„зі–зҡ„ж··еҗҲжә¶ж¶ІгҖӮе…¶дёӢжёёйҷӨеӯҗзӣҙжҺҘйқўеҗ‘ж¶Ҳиҙ№иҖ…зҡ„йӣ¶е”®еӨ–пјҢдё»иҰҒеә”з”ЁдәҺзі–жһңзі•зӮ№гҖҒзҪҗеӨҙйҘ®ж–ҷзӯүйЈҹе“ҒеҠ е·ҘиЎҢдёҡгҖӮ

2гҖҒжһңзі–иЎҢдёҡдә§дёҡй“ҫдёҠжёё-ж°ҙжһң

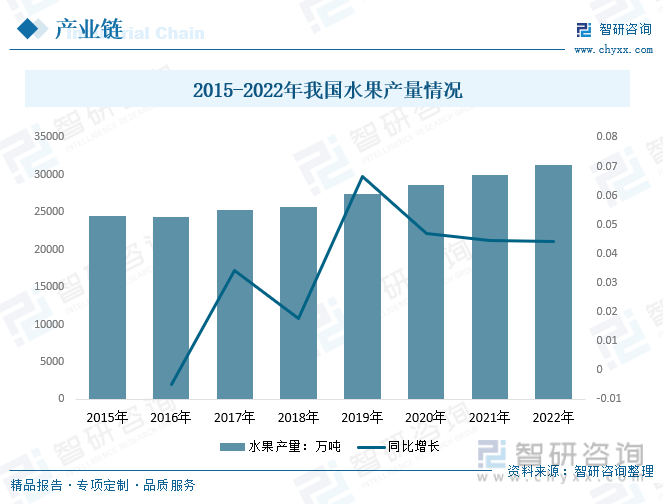

еңЁж°ҙжһңдёӯпјҢжһңзі–йҖҡеёёдёҺи‘Ўиҗ„зі–е’Ңи”—зі–зӯүе…¶д»–зі–зұ»дёҖиө·еӯҳеңЁгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж°ҙжһңз”ҹдә§еҝ«йҖҹеҸ‘еұ•пјҢе‘ҲзҺ°йқўз§ҜзЁідёӯжңүеўһгҖҒдә§йҮҸзЁіжӯҘжҸҗй«ҳгҖӮеӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж°ҙжһңдә§йҮҸзӘҒз ҙ30000дёҮеҗЁпјҢиҫҫеҲ°31296.4дёҮеҗЁпјҢеҲӣеҺҶеҸІж–°й«ҳгҖӮ

3гҖҒжһңзі–иЎҢдёҡдә§дёҡй“ҫдёӢжёё-йЈҹе“ҒйҘ®ж–ҷ

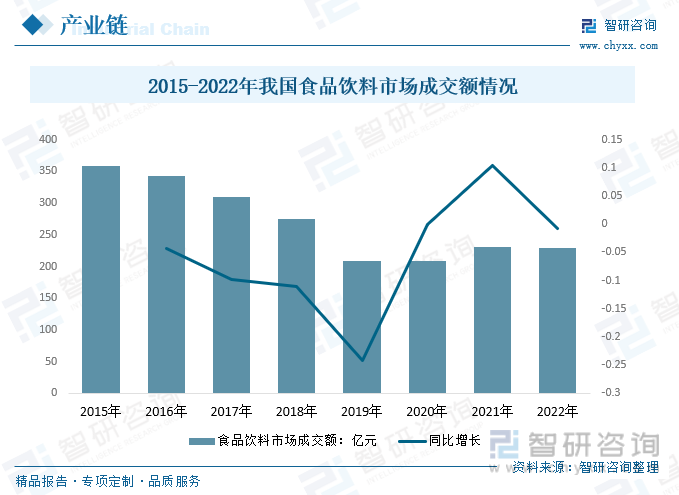

жһңи‘Ўзі–жөҶеә”з”Ёиҫғе№ҝжіӣпјҢе…¶дёӢжёёеёӮеңәдё»иҰҒдёәйЈҹе“ҒйҘ®ж–ҷйўҶеҹҹгҖӮйЈҹе“ҒйҘ®ж–ҷдҪңдёәеҹәзЎҖж¶Ҳиҙ№иЎҢдёҡпјҢйҡҸзқҖз»ҸжөҺдёҚж–ӯеҸ‘еұ•пјҢж¶Ҳиҙ№иҖ…йңҖжұӮж—ҘзӣҠеӨҡе…ғеҢ–е’ҢдёӘжҖ§еҢ–пјҢй©ұеҠЁйЈҹе“ҒйҘ®ж–ҷиЎҢдёҡдёҚж–ӯеҸ‘еұ•еЈ®еӨ§гҖӮ2022е№ҙпјҢжҲ‘еӣҪйЈҹе“ҒйҘ®ж–ҷж¶Ҳиҙ№еқҮдҝқжҢҒй«ҳдҪҚиҝҗиЎҢпјҢеёӮеңәжҲҗдәӨйўқдёә228.37дәҝе…ғгҖӮ

еӣӣгҖҒжһңзі–иЎҢдёҡиҝӣеҮәеҸЈиҙёжҳ“

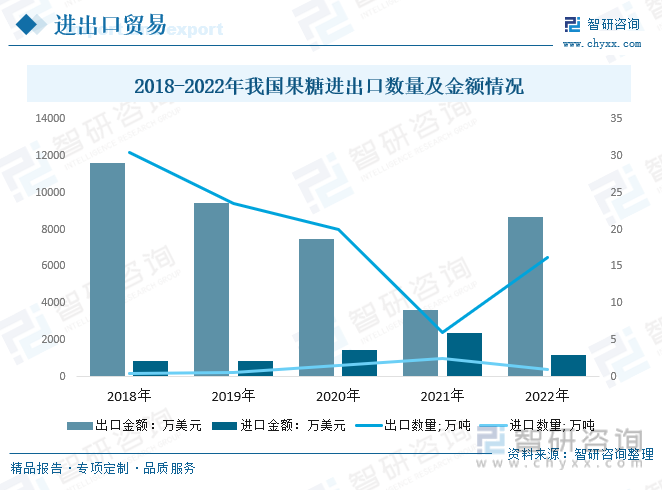

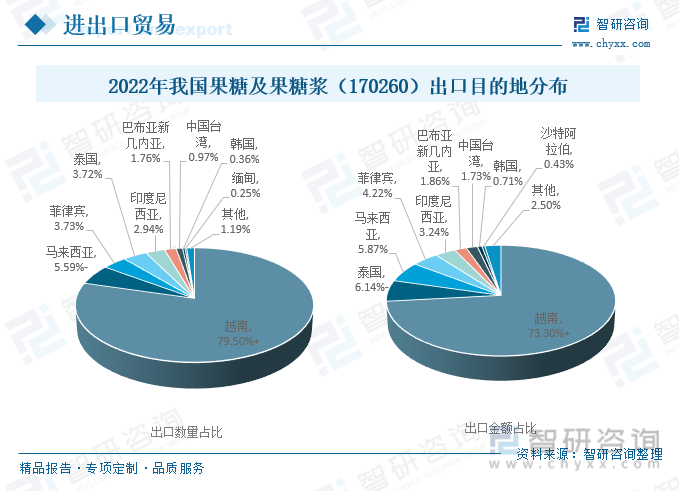

жҲ‘еӣҪжһңзі–иЎҢдёҡеҮәеҸЈи§„жЁЎиҝңиҝңй«ҳдәҺиҝӣеҸЈи§„жЁЎпјҢжҚ®дёӯеӣҪжө·е…іж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪжһңзі–еҮәеҸЈи§„жЁЎеӨ§е№…еәҰеўһй•ҝпјҢеҮәеҸЈи§„жЁЎдёӢйҷҚжҳҺжҳҫгҖӮ2022е№ҙжҲ‘еӣҪжһңзі–еҮәеҸЈж•°йҮҸ16.26дёҮеҗЁпјҢиҫғ2021е№ҙеўһй•ҝ10.19дёҮеҗЁпјҢеҮәеҸЈйҮ‘йўқ8709.85дёҮзҫҺе…ғпјҢиҫғ2021е№ҙеўһй•ҝ5078.81дёҮзҫҺе…ғгҖӮиҝӣеҸЈж•°йҮҸ0.98дёҮеҗЁпјҢиҫғ2021е№ҙеҮҸе°‘1.57дёҮеҗЁпјҢиҝӣеҸЈйҮ‘йўқ1209.86дёҮзҫҺе…ғпјҢиҫғ2021е№ҙеҮҸе°‘1170.38дёҮзҫҺе…ғгҖӮ

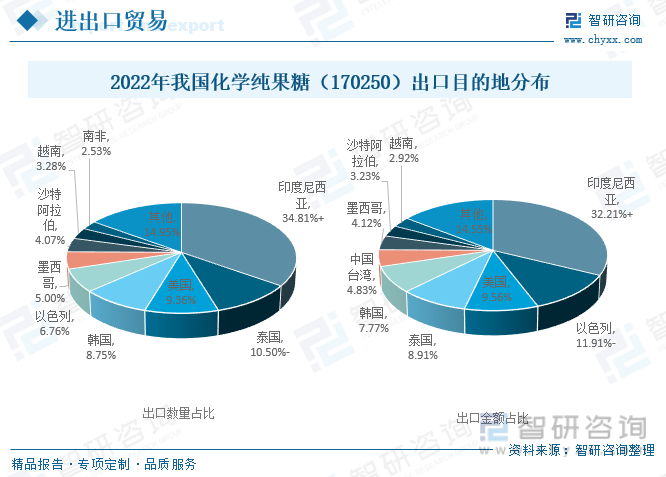

пјҲжіЁпјҢж•°жҚ®дёәжө·е…ізј–з Ғ17025000гҖҒ17026000еҗҲи®Ўпјү

2022е№ҙпјҢеҚ°еәҰе°јиҘҝдәҡжҳҜжҲ‘еӣҪеҢ–еӯҰзәҜжһңзі–пјҲ170250пјүжңҖеӨ§еҮәеҸЈзӣ®зҡ„ең°пјҢеҮәеҸЈж•°йҮҸеҚ 34.81%пјҢеҮәеҸЈйҮ‘йўқеҚ 32.21%гҖӮе…¶дёӯпјҡжі°еӣҪгҖҒзҫҺеӣҪгҖҒйҹ©еӣҪгҖҒд»ҘиүІеҲ—зӯүд№ҹжҳҜжҲ‘еӣҪеҢ–еӯҰзәҜжһңзі–пјҲ170250пјүдё»иҰҒеҮәеҸЈзӣ®зҡ„ең°гҖӮ

2022е№ҙпјҢи¶ҠеҚ—жҳҜжҲ‘еӣҪжһңзі–еҸҠжһңзі–жөҶпјҲ170260пјүзҡ„жңҖеӨ§еҮәеҸЈзӣ®зҡ„ең°пјҢеҮәеҸЈж•°йҮҸеҚ жҜ”й«ҳиҫҫеҲ°79.5%пјҢеҮәеҸЈйҮ‘йўқеҚ 73.3%пјҢиҝңиҝңй«ҳдәҺеҮәеҸЈж•°йҮҸгҖҒеҮәеҸЈйҮ‘йўқжҺ’еҗҚ第дәҢзҡ„马жқҘиҘҝдәҡгҖҒжі°еӣҪзҡ„еёӮеңәд»ҪйўқгҖӮ

дә”гҖҒжһңзі–иЎҢдёҡз«һдәүж јеұҖ

1гҖҒдё»иҰҒдјҒдёҡжҰӮеҶө

еңЁе…Ёзҗғжһңзі–иЎҢдёҡдёӯпјҢжҲ‘еӣҪзҡ„жһңзі–дә§дёҡз»“жһ„жҳҜжҜ”иҫғиҗҪеҗҺзҡ„пјҢжҲ‘еӣҪз»қеӨ§йғЁеҲҶеҶ…иө„жһңзі–дјҒдёҡжІЎжңүиҮӘе·ұзҡ„дә§е“Ғз ”еҸ‘з”ҹдә§зҡ„дё“еҲ©жҠҖжңҜпјҢжІЎжңүиҮӘе·ұзҡ„ж ёеҝғз”ҹдә§жҠҖжңҜеҸҠй…Қж–№пјҢеӨ§еӨҡйқ еӨ–еӣҪдјҒдёҡзҡ„еј•иҝӣжҲ–йқ еӨ–еӣҪз ”еҸ‘дёӯеҝғзҡ„жҠҖжңҜж”ҜжҢҒпјҢжІЎжңүеҪўжҲҗиҮӘе·ұзү№жңүзҡ„дјҒдёҡдә§е“Ғж ёеҝғз«һдәүеҠӣгҖӮ

дҪҶиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪжһңзі–дә§дёҡеҸ‘еұ•зҡ„дёҚж–ӯзәўзҒ«д»ҘеҸҠеӨ–иө„е“ҒзүҢзҡ„еҠ зҙ§еёғеұҖпјҢжҲ‘еӣҪжһңзі–еёӮеңәз«һдәүи¶ҠжқҘи¶ҠжҝҖзғҲгҖӮжһңзі–зұ»йЈҹе“Ғзҡ„еёӮеңәиҝҗдҪңеҝ…然з”ұдә§е“Ғз«һдәүеҗ‘еёӮеңәиҗҘй”Җзӯ–з•Ҙз«һдәүиҪ¬еҸҳпјҢжһңзі–иЎҢдёҡе°Ҷиҝӣе…Ҙе“ҒзүҢз«һдәүж—¶д»ЈгҖӮ

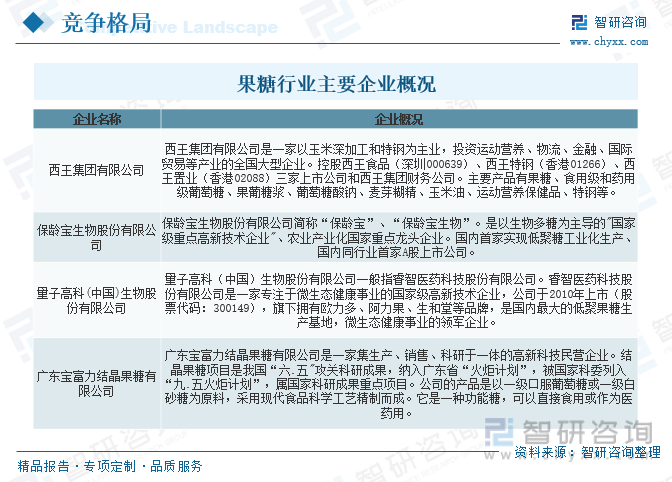

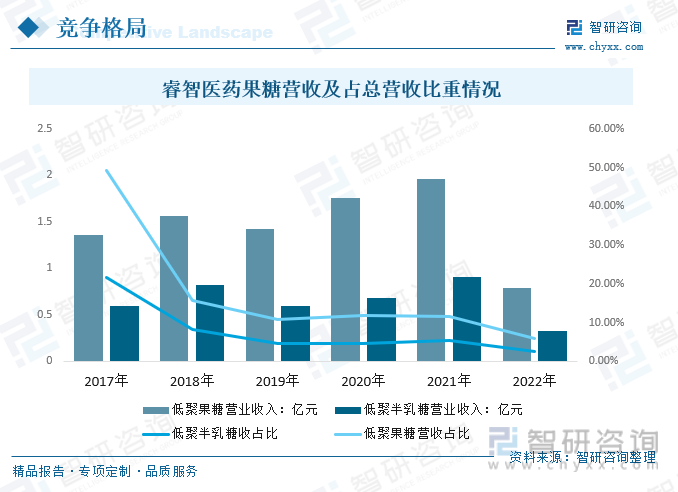

2гҖҒд»ЈиЎЁдјҒдёҡ-зқҝжҷәеҢ»иҚҜ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

зқҝжҷәеҢ»иҚҜеҫ®з”ҹжҖҒеҒҘеә·жқҝеқ—дё»иҰҒд»Ҙз”ҹдә§дҪҺиҒҡжһңзі–гҖҒдҪҺиҒҡеҚҠд№ізі–зі»еҲ—зӣҠз”ҹе…ғдә§е“Ғдёәдё»гҖӮ2022е№ҙзқҝжҷәеҢ»иҚҜдҪҺиҒҡжһңзі–иҗҘдёҡ收е…Ҙ0.79дәҝе…ғпјҢеҚ жҖ»иҗҘ收зҡ„5.98%пјӣдҪҺиҒҡеҚҠд№ізі–иҗҘдёҡ收е…Ҙ0.33дәҝе…ғпјҢеҚ жҖ»иҗҘ收зҡ„2.48%гҖӮ

вҖҳ

вҖҳ

е…ӯгҖҒжһңзі–иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

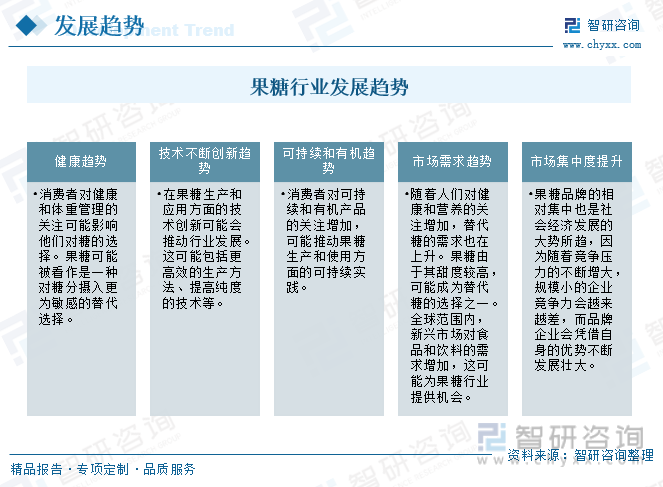

йҡҸзқҖдәә们з”ҹжҙ»ж°ҙе№іж—ҘжёҗжҸҗй«ҳпјҢдҪ“йҮҚи¶…ж Үзҡ„дәәж°‘дәҰйҡҸд№ӢеўһеҠ гҖӮжҚ®з»ҹи®ЎпјҢдёӯеӣҪеӨ§зәҰжңү3дәҝдәәи¶…йҮҚе’ҢиӮҘиғ–пјҢзәҰжңү9200дёҮзі–е°ҝз—…жӮЈиҖ…пјҢзәҰ1.48дәҝзі–е°ҝз—…еүҚжңҹжӮЈиҖ…пјҢеӣҪж°‘еҒҘеә·зҠ¶еҶөе Әеҝ§гҖӮзі–зұ»жҳҜдәәж°‘ж—ҘеёёйҘ®йЈҹдёҚеҸҜзјәе°‘зҡ„дёҖйғЁеҲҶпјҢеӣ жһңзі–зҡ„дјҳзӮ№пјҢжһңзі–еҸҜиғҪиў«зңӢдҪңжҳҜдёҖз§ҚеҜ№зі–еҲҶж‘„е…Ҙжӣҙдёәж•Ҹж„ҹзҡ„жӣҝд»ЈйҖүжӢ©пјҢйҖүжӢ©жһңзі–жӣҝд»Ји”—зі–жҳҜеӨ§еҠҝжүҖи¶ӢпјҢеёӮеңәеүҚжҷҜзңӢеҘҪгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжһңзі–иЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжһңзі–иЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜеұ•жңӣжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжһңзі–иЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪжһңзі–иЎҢдёҡжҠ•иө„йЈҺйҷ©йў„иӯҰпјҢ2024-2030е№ҙдёӯеӣҪжһңзі–иЎҢдёҡжҠ•иө„еҸ‘еұ•зӯ–з•ҘпјҢз ”з©¶з»“и®әеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжһңзі–иЎҢдёҡзҺ°зҠ¶еҲҶжһҗеҸҠиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝйў„еҲӨпјҡжһңзі–жӣҝд»Ји”—зі–жҳҜеӨ§еҠҝжүҖи¶ӢпјҢеёӮеңәеүҚжҷҜзңӢеҘҪ[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)