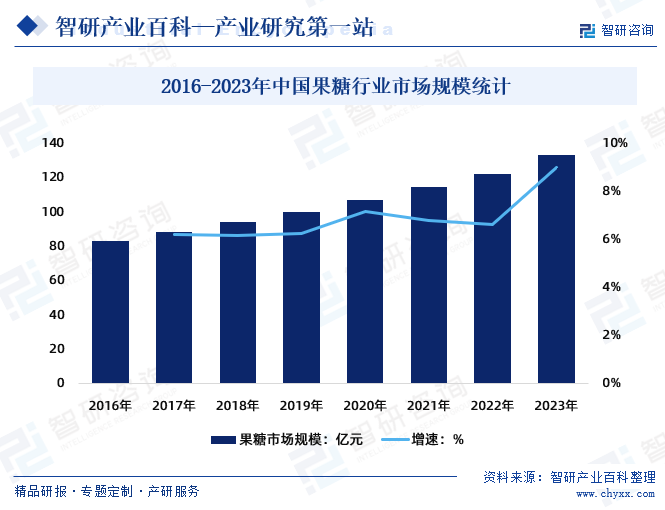

ж‘ҳиҰҒпјҡзі–зұ»жҳҜдәәж°‘ж—ҘеёёйҘ®йЈҹдёҚеҸҜзјәе°‘зҡ„дёҖйғЁеҲҶпјҢз”ұдәҺжһңзі–з”ңеәҰиҫғй«ҳпјҢеёёиў«з”ЁдҪңжӣҝд»Је…¶д»–зі–зҡ„з”ңе‘іеүӮпјҢйҖүжӢ©жһңзі–жӣҝд»Ји”—зі–жҳҜеӨ§еҠҝжүҖи¶ӢпјҢеёӮеңәеүҚжҷҜзңӢеҘҪгҖӮдёӯеӣҪзҡ„йЈҹе“Ғе·ҘдёҡгҖҒйҘ®ж–ҷе·Ҙдёҡд»ҘеҸҠе…¶д»–дёҖдәӣиЎҢдёҡеҜ№жһңзі–зҡ„йңҖжұӮйҮҸиҫғеӨ§гҖӮйҡҸзқҖдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳе’Ңж¶Ҳиҙ№и§Ӯеҝөзҡ„еҸҳеҢ–пјҢеҜ№дҪҺзғӯйҮҸз”ңе‘іеүӮзҡ„йңҖжұӮд№ҹеңЁеўһеҠ гҖӮ2016е№ҙдёӯеӣҪжһңзі–иЎҢдёҡеёӮеңә规模83.6дәҝе…ғпјҢ2023е№ҙдёӯеӣҪжһңзі–иЎҢдёҡеёӮеңә规模еўһй•ҝиҮі133.3дәҝе…ғгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

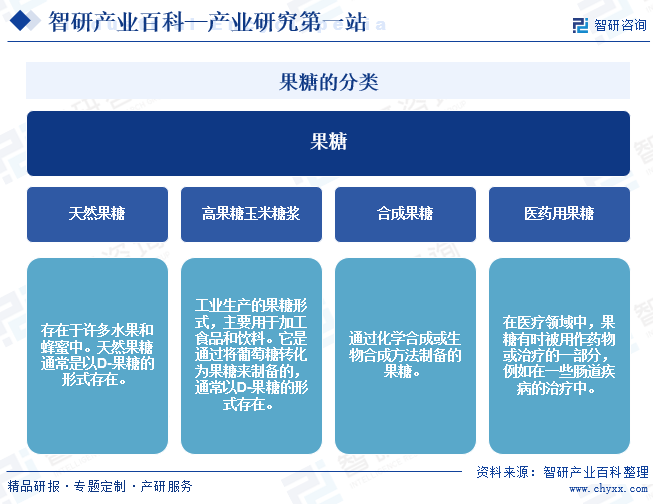

жһңзі–жҳҜдёҖз§ҚиҮӘ然еӯҳеңЁдәҺи®ёеӨҡж°ҙжһңе’ҢиңӮиңңдёӯзҡ„еҚ•зі–пјҢеҢ–еӯҰдёҠеұһдәҺе·ұй…®зі–зұ»гҖӮе®ғзҡ„дёӨз§Қдё»иҰҒз»“жһ„ејӮжһ„дҪ“жҳҜD-жһңзі–пјҲD-fructoseпјүе’ҢL-жһңзі–пјҲL-fructoseпјүгҖӮеңЁиҮӘ然з•ҢдёӯпјҢD-жһңзі–жҳҜжңҖдёәеёёи§Ғе’ҢйҮҚиҰҒзҡ„еӨ©з„¶жһңзі–еҪўејҸпјҢиҖҢL-жһңзі–зӣёеҜ№иҫғе°‘и§ҒгҖӮеңЁж—ҘеёёйЈҹзү©дёӯпјҢжҲ‘们йҖҡеёёжҢҮзҡ„жһңзі–дё»иҰҒжҳҜD-жһңзі–гҖӮжһңзі–ж №жҚ®е…¶жқҘжәҗе’Ңз”ЁйҖ”еҸҜд»ҘеҲҶдёәеӨ©з„¶жһңзі–гҖҒй«ҳжһңзі–зҺүзұізі–жөҶпјҲHFCSпјүгҖҒеҗҲжҲҗжһңзі–гҖҒеҢ»иҚҜз”Ёжһңзі–гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

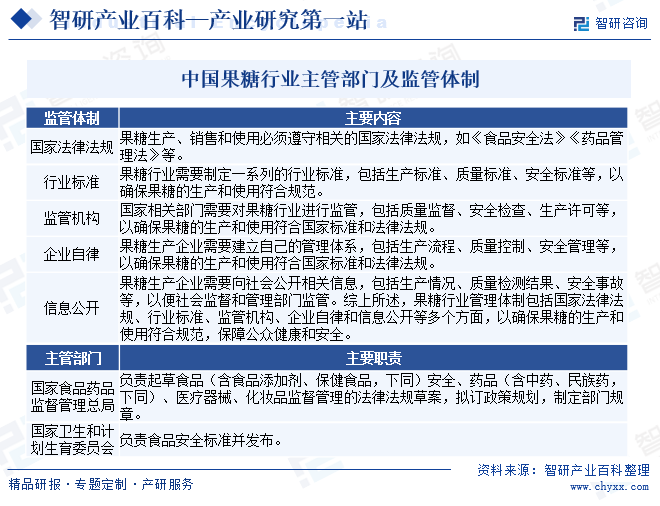

1гҖҒдё»з®ЎйғЁй—ЁеҸҠзӣ‘з®ЎдҪ“еҲ¶

жһңзі–жҳҜдёҖз§Қе№ҝжіӣеә”з”ЁдәҺйЈҹе“Ғе’ҢеҢ»иҚҜиЎҢдёҡзҡ„йҮҚиҰҒзү©иҙЁпјҢе…¶з®ЎзҗҶдҪ“еҲ¶ж¶үеҸҠеӨҡдёӘж–№йқўгҖӮжһңзі–иЎҢдёҡз®ЎзҗҶдҪ“еҲ¶еҢ…жӢ¬еӣҪ家法еҫӢ法规гҖҒиЎҢдёҡж ҮеҮҶгҖҒзӣ‘з®Ўжңәжһ„гҖҒдјҒдёҡиҮӘеҫӢе’ҢдҝЎжҒҜе…¬ејҖзӯүеӨҡдёӘж–№йқўпјҢд»ҘзЎ®дҝқжһңзі–зҡ„з”ҹдә§е’ҢдҪҝз”Ёз¬ҰеҗҲ规иҢғпјҢдҝқйҡңе…¬дј—еҒҘеә·е’Ңе®үе…ЁгҖӮжһңзі–иЎҢдёҡиЎҢж”ҝдё»з®ЎйғЁй—ЁдёәеӣҪ家йЈҹе“ҒиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶжҖ»еұҖпјҢйЈҹе“Ғе®үе…Ёж ҮеҮҶз”ұеӣҪ家еҚ«з”ҹе’Ңи®ЎеҲ’з”ҹиӮІе§”е‘ҳдјҡеҪ’еҸЈз®ЎзҗҶ并еҸ‘еёғгҖӮ

2гҖҒзӣёе…іж”ҝзӯ–

жһңзі–иЎҢдёҡеҜ№еӣҪж°‘з»ҸжөҺе…·жңүзӣҙжҺҘе’Ңй—ҙжҺҘзҡ„еҪұе“ҚгҖӮдёҖж–№йқўпјҢжһңзі–иЎҢдёҡдҪңдёәеӣҪж°‘з»ҸжөҺзҡ„йҮҚиҰҒзҡ„з»„жҲҗйғЁеҲҶпјҢеңЁеӣҪж°‘з»ҸжөҺдёӯзҡ„жҜ”йҮҚе°ҶйҖҗжӯҘжҸҗй«ҳпјҢе…¶еҸ‘еұ•еҜ№еӣҪж°‘з»ҸжөҺеўһй•ҝзӣҙжҺҘиө·зқҖи¶ҠжқҘи¶ҠеӨ§зҡ„дҝғиҝӣдҪңз”ЁпјӣеҸҰдёҖж–№йқўпјҢжһңзі–иЎҢдёҡе…·жңүе№ҝжіӣзҡ„йҖӮеә”жҖ§е’ҢжһҒејәзҡ„жё—йҖҸеҠӣпјҢдёҺе…¶д»–дә§дёҡд№Ӣй—ҙеӯҳеңЁеҫҲејәзҡ„еүҚеҗ‘е’ҢеҗҺеҗ‘е…іиҒ”жҖ§гҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家еҸҠзӣёе…ійғЁй—ЁдёҚж–ӯеҮәеҸ°зӣёе…іж”ҝзӯ–гҖҒжі•еҫӢ法规пјҢдёәдёӯеӣҪжһңзі–иЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„зҺҜеўғгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

дёӯеӣҪжһңзі–иЎҢдёҡйҖҗжӯҘеҸ‘еұ•еЈ®еӨ§пјҢжҲҗдёәдәҶеӣҪеҶ…еӨ–еёӮеңәдёҠйҮҚиҰҒзҡ„дә§е“Ғд№ӢдёҖгҖӮдёӯеӣҪжһңзі–иЎҢдёҡз»ҸеҺҶдәҶиө·жӯҘйҳ¶ж®өгҖҒжҠҖжңҜж”№иҝӣдёҺдә§дёҡеҢ–йҳ¶ж®өгҖҒеёӮеңәйңҖжұӮеўһй•ҝеҸҠдә§дёҡз»“жһ„дјҳеҢ–зӯүеҮ дёӘеҸ‘еұ•йҳ¶ж®өгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

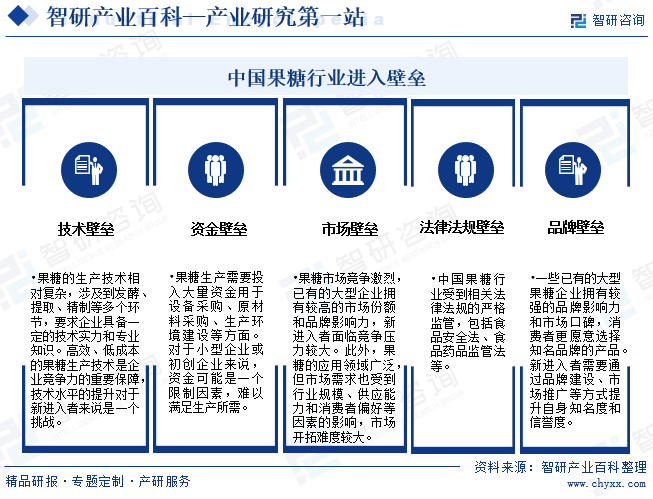

зӣ®еүҚпјҢдёӯеӣҪжһңзі–иЎҢдёҡиҷҪ然еҸ‘еұ•иҝ…йҖҹпјҢдҪҶд№ҹеӯҳеңЁдёҖдәӣиҝӣе…ҘеЈҒеһ’пјҢдё»иҰҒеҢ…жӢ¬жҠҖжңҜгҖҒиө„йҮ‘гҖҒеёӮеңәгҖҒжі•еҫӢ法规еҸҠе“ҒзүҢзӯүеҮ дёӘж–№йқўгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жһңзі–жүҖеӨ„иЎҢдёҡдёҺдёҠдёӢжёёиЎҢдёҡзҡ„е…іиҒ”жҖ§иҫғдёәзҙ§еҜҶгҖӮжһңзі–иЎҢдёҡзҡ„дёҠжёёдё»иҰҒдёәж°ҙжһңгҖҒи°·зү©ж·ҖзІүзӯүеҶңдә§е“Ғдә§дёҡпјҢе·ҘдёҡдёҠеӨ§и§„жЁЎз”ҹдә§жһңзі–зҡ„еҺҹж–ҷжҳҜи”—зі–гҖӮе…¶дёҠжёёиЎҢдёҡзҡ„жҠҖжңҜејҖеҸ‘иғҪеҠӣе’ҢеҠ е·Ҙж°ҙе№іе°ҶзӣҙжҺҘеҪұе“ҚеҲ°жһңзі–дјҒдёҡеҺҹжқҗж–ҷжҲ–еҚҠжҲҗе“Ғзҡ„иҙЁйҮҸпјҢд№ғиҮіж•ҙдҪ“жңҖз»Ҳдә§е“Ғзҡ„иҙЁйҮҸгҖҒжҲҗжң¬е’ҢдҪҝз”Ёж•ҲжһңгҖӮ

жһңзі–дҪҚдәҺиЎҢдёҡдёӯжёёпјҢиЎҢдёҡдёӢжёёдёәзі–жһңгҖҒзі•зӮ№гҖҒзҪҗеӨҙгҖҒйҘ®ж–ҷзӯүйЈҹе“ҒеҠ е·ҘиЎҢдёҡеҸҠзӣҙжҺҘйқўеҗ‘ж¶Ҳиҙ№иҖ…зҡ„йӣ¶е”®жё йҒ“гҖӮйЈҹе“ҒиЎҢдёҡеҸ—еӣҪ家ж”ҝзӯ–гҖҒеұ…ж°‘еҒҘеә·зҠ¶еҶөеҸҠдҝқеҒҘж„ҸиҜҶгҖҒиҗҘе…»еӯҰз ”з©¶еҸ‘еұ•и¶ӢеҠҝе’ҢиҮӘиә«зҡ„з»ҸиҗҘзҠ¶еҶөзҡ„еҪұе“ҚпјҢеҶіе®ҡдәҶжһңзі–дёӢжёёиЎҢдёҡзҡ„жҷҜж°”зЁӢеәҰгҖҒеёӮеңәе®№йҮҸдёҺжҠҖжңҜеҸ‘еұ•ж–№еҗ‘гҖӮ

й‘«иҚЈжҮӢжһңдёҡ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жӨ°ж ‘йӣҶеӣўжө·еҚ—жӨ°жұҒйҘ®ж–ҷжңүйҷҗе…¬еҸё еҢ—дә¬жұҮжәҗйҘ®ж–ҷйЈҹе“ҒйӣҶеӣўжңүйҷҗе…¬еҸё ж№–еҚ—дёүдә•еҢ–е·Ҙжңүйҷҗе…¬еҸё е®қйёЎйҷ•дё°ж·ҖзІүжңүйҷҗе…¬еҸё йӮ№е№іжЈ®еҚҺзү№з”Ёж·ҖзІүжңүйҷҗе…¬еҸё ж№–еҚ—еҚҺжәҗж·ҖзІүжңүйҷҗе…¬еҸё дёӯзІ®зі–дёҡжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—е®Ғзі–дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝиҙөзі–(йӣҶеӣў)иӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝеҶңжҠ•зі–дёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝзІӨжЎӮе№ҝдёҡжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё

й‘«иҚЈжҮӢжһңдёҡ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жӨ°ж ‘йӣҶеӣўжө·еҚ—жӨ°жұҒйҘ®ж–ҷжңүйҷҗе…¬еҸё еҢ—дә¬жұҮжәҗйҘ®ж–ҷйЈҹе“ҒйӣҶеӣўжңүйҷҗе…¬еҸё ж№–еҚ—дёүдә•еҢ–е·Ҙжңүйҷҗе…¬еҸё е®қйёЎйҷ•дё°ж·ҖзІүжңүйҷҗе…¬еҸё йӮ№е№іжЈ®еҚҺзү№з”Ёж·ҖзІүжңүйҷҗе…¬еҸё ж№–еҚ—еҚҺжәҗж·ҖзІүжңүйҷҗе…¬еҸё дёӯзІ®зі–дёҡжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—е®Ғзі–дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝиҙөзі–(йӣҶеӣў)иӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝеҶңжҠ•зі–дёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝзІӨжЎӮе№ҝдёҡжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

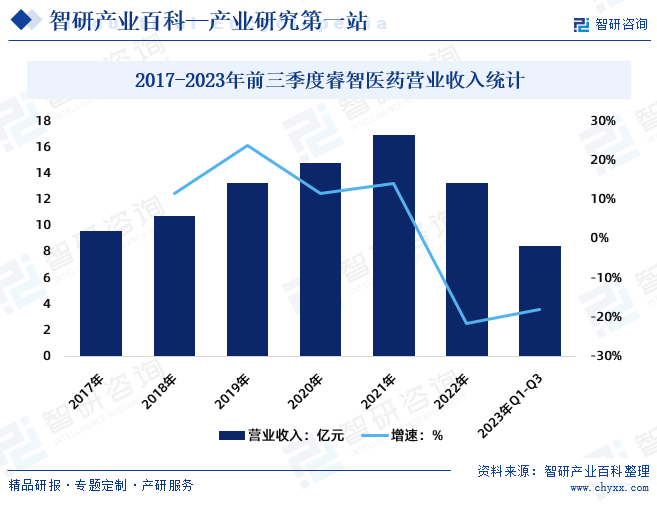

зқҝжҷәеҢ»иҚҜ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёҖ家жӢҘжңүйўҶе…Ҳж°ҙе№ізҡ„з”ҹзү©иҚҜгҖҒеҢ–еӯҰиҚҜдёҖз«ҷејҸеҢ»иҚҜз ”еҸ‘еҸҠз”ҹдә§жңҚеҠЎжҸҗдҫӣе•ҶпјҢе…¬еҸёдё»иҗҘдёҡеҠЎеҢ…еҗ«дёӨеӨ§дёҡеҠЎжқҝеқ—пјҢеҲҶеҲ«дёәеҢ»иҚҜз ”еҸ‘еҸҠз”ҹдә§жңҚеҠЎпјҲCRO/CDMOпјүгҖҒеҫ®з”ҹжҖҒеҒҘеә·гҖӮ2022е№ҙзқҝжҷәеҢ»иҚҜе®һзҺ°иҗҘдёҡ收е…Ҙ13.27дәҝе…ғпјҢ2023е№ҙеүҚдёүеӯЈеәҰпјҢзқҝжҷәеҢ»иҚҜе®һзҺ°иҗҘдёҡ收е…Ҙ8.46дәҝе…ғгҖӮ

зқҝжҷәеҢ»иҚҜеҫ®з”ҹжҖҒеҒҘеә·жқҝеқ—дё»иҰҒд»Ҙз”ҹдә§дҪҺиҒҡжһңзі–гҖҒдҪҺиҒҡеҚҠд№ізі–зі»еҲ—зӣҠз”ҹе…ғдә§е“Ғдёәдё»гҖӮ2022е№ҙзқҝжҷәеҢ»иҚҜдҪҺиҒҡжһңзі–иҗҘдёҡ收е…Ҙ0.79дәҝе…ғпјҢеҚ жҖ»иҗҘ收зҡ„5.98%пјӣдҪҺиҒҡеҚҠд№ізі–иҗҘдёҡ收е…Ҙ0.33дәҝе…ғпјҢеҚ жҖ»иҗҘ收зҡ„2.48%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

зі–зұ»жҳҜдәәж°‘ж—ҘеёёйҘ®йЈҹдёҚеҸҜзјәе°‘зҡ„дёҖйғЁеҲҶпјҢз”ұдәҺжһңзі–з”ңеәҰиҫғй«ҳпјҢеёёиў«з”ЁдҪңжӣҝд»Је…¶д»–зі–зҡ„з”ңе‘іеүӮпјҢйҖүжӢ©жһңзі–жӣҝд»Ји”—зі–жҳҜеӨ§еҠҝжүҖи¶ӢпјҢеёӮеңәеүҚжҷҜзңӢеҘҪгҖӮдёӯеӣҪзҡ„йЈҹе“Ғе·ҘдёҡгҖҒйҘ®ж–ҷе·Ҙдёҡд»ҘеҸҠе…¶д»–дёҖдәӣиЎҢдёҡеҜ№жһңзі–зҡ„йңҖжұӮйҮҸиҫғеӨ§гҖӮйҡҸзқҖдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳе’Ңж¶Ҳиҙ№и§Ӯеҝөзҡ„еҸҳеҢ–пјҢеҜ№дҪҺзғӯйҮҸз”ңе‘іеүӮзҡ„йңҖжұӮд№ҹеңЁеўһеҠ гҖӮ2016е№ҙдёӯеӣҪжһңзі–иЎҢдёҡеёӮеңә规模83.6дәҝе…ғпјҢ2023е№ҙдёӯеӣҪжһңзі–иЎҢдёҡеёӮеңә规模еўһй•ҝиҮі133.3дәҝе…ғгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

20дё–зәӘ90е№ҙд»ЈдёӯжңҹпјҢжһңзі–е·ҘдёҡеңЁдёӯеӣҪйҖҗжёҗе…ҙиө·пјҢж–°зҡ„еҲ¶зі–е·ҘиүәгҖҒи®ҫеӨҮзҡ„дёҚж–ӯж”№иҝӣпјҢдҪҝеҫ—дә§е“ҒжҲҗжң¬еӨ§еӨ§йҷҚдҪҺпјҢеҗҢж—¶иҮӘдёӯеӣҪ2000е№ҙзі–дёҡж”ҝзӯ–зҡ„и°ғж•ҙпјҢи”—зі–д»·ж јејҖе§ӢдёҠж¶ЁпјҢжһңзі–д»Јжӣҝи”—зі–еә”з”ЁдәҺйЈҹе“Ғдёӯзҡ„дјҳеҠҝйҖҗжёҗжҳҫйңІеҮәжқҘпјҢеӣҪеҶ…дёҖдәӣеӨ§зҡ„ж·ҖзІүзі–дјҒдёҡејҖе§Ӣжһңзі–зҡ„з”ҹдә§пјҢжһңзі–еңЁдёӯеӣҪзҡ„еҸ‘еұ•иҝҺжқҘдәҶдёҖж¬Ўйҡҫеҫ—зҡ„жңәйҒҮгҖӮиҝ‘е№ҙжқҘпјҢдёӯеӣҪйЈҹе“Ғзҡ„й«ҳж–°жҠҖжңҜдёҺе·ҘзЁӢеҢ–дёәйЈҹе“Ғж·»еҠ еүӮзҡ„еҸ‘еұ•еҲӣйҖ дәҶйҡҫеҫ—зҡ„жңәйҒҮпјҢеҗҢж—¶д№ҹеҠ еҝ«дәҶжһңзі–иЎҢдёҡзҡ„еҸ‘еұ•гҖӮйҷӨжӯӨд№ӢеӨ–пјҢдёӯеӣҪжһңзі–иЎҢдёҡеңЁж¶Ҳиҙ№еҚҮзә§гҖҒйЈҹе“Ғе·ҘдёҡеҸ‘еұ•гҖҒж°ҙжһңеҠ е·Ҙдёҡеўһй•ҝгҖҒжҠҖжңҜеҲӣж–°е’ҢеӣҪйҷ…еёӮеңәжӢ“еұ•зӯүж–№йқўеӯҳеңЁзқҖе№ҝйҳ”зҡ„еҸ‘еұ•жңәйҒҮгҖӮ

2гҖҒжҢ‘жҲҳ

зӣ®еүҚпјҢжһңзі–е·ІдҪңдёәдёҖз§ҚиҗҘе…»ејәеҢ–еүӮе№ҝжіӣж·»еҠ дәҺеҗ„з§ҚйЈҹе“Ғзү№еҲ«жҳҜд№ізІүдёӯпјҢиҝ‘е№ҙжқҘпјҢдёӯеӣҪжһңзі–иЎҢдёҡеҸ‘еұ•иҝ…йҖҹпјҢеӣҪеҶ…з”ҹдә§жҠҖжңҜдёҚж–ӯжҸҗеҚҮгҖӮеӣҪеҶ…жһңзі–дјҒдёҡдёәдәҶиҺ·еҫ—жӣҙеӨ§зҡ„жҠ•иө„收зӣҠпјҢеңЁз”ҹдә§и§„жЁЎе’Ңдә§е“ҒиҙЁйҮҸдёҠдёҚж–ӯжҸҗеҚҮгҖӮдҪҶжҳҜд№ҹйқўдёҙзқҖдёҖзі»еҲ—зҡ„дёҚеҲ©еӣ зҙ пјҢеҰӮпјҡз«һдәүеҺӢеҠӣеўһеҠ гҖҒеҺҹжқҗж–ҷд»·ж јжіўеҠЁгҖҒзҺҜдҝқеҺӢеҠӣеўһеҠ гҖҒдә§е“ҒиҙЁйҮҸе®үе…Ёзӣ‘з®ЎеҠ ејәгҖҒеӣҪйҷ…иҙёжҳ“дҝқжҠӨдё»д№үйЈҺйҷ©д»ҘеҸҠжҠҖжңҜеҲӣж–°еҺӢеҠӣзӯүеӨҡйҮҚжҢ‘жҲҳгҖӮ

е…«гҖҒз«һдәүж јеұҖ

еңЁе…Ёзҗғжһңзі–иЎҢдёҡдёӯпјҢдёӯеӣҪзҡ„жһңзі–дә§дёҡз»“жһ„жҳҜжҜ”иҫғиҗҪеҗҺзҡ„пјҢдёӯеӣҪз»қеӨ§йғЁеҲҶеҶ…иө„жһңзі–дјҒдёҡжІЎжңүиҮӘе·ұзҡ„дә§е“Ғз ”еҸ‘з”ҹдә§зҡ„дё“еҲ©жҠҖжңҜпјҢжІЎжңүиҮӘе·ұзҡ„ж ёеҝғз”ҹдә§жҠҖжңҜеҸҠй…Қж–№пјҢеӨ§еӨҡйқ еӨ–еӣҪдјҒдёҡзҡ„еј•иҝӣжҲ–йқ еӨ–еӣҪз ”еҸ‘дёӯеҝғзҡ„жҠҖжңҜж”ҜжҢҒпјҢжІЎжңүеҪўжҲҗиҮӘе·ұзү№жңүзҡ„дјҒдёҡдә§е“Ғж ёеҝғз«һдәүеҠӣгҖӮдҪҶиҝ‘е№ҙжқҘпјҢйҡҸзқҖдёӯеӣҪжһңзі–дә§дёҡеҸ‘еұ•зҡ„дёҚж–ӯзәўзҒ«д»ҘеҸҠеӨ–иө„е“ҒзүҢзҡ„еҠ зҙ§еёғеұҖпјҢдёӯеӣҪжһңзі–еёӮеңәз«һдәүи¶ҠжқҘи¶ҠжҝҖзғҲгҖӮжһңзі–зұ»йЈҹе“Ғзҡ„еёӮеңәиҝҗдҪңеҝ…然з”ұдә§е“Ғз«һдәүеҗ‘еёӮеңәиҗҘй”Җзӯ–з•Ҙз«һдәүиҪ¬еҸҳпјҢжһңзі–иЎҢдёҡе°Ҷиҝӣе…Ҙе“ҒзүҢз«һдәүж—¶д»ЈгҖӮзӣ®еүҚпјҢдёӯеӣҪе·ІжҲҗдёәдё–з•ҢдёҠжңҖеӨ§зҡ„жһңзі–з”ҹдә§еӣҪд№ӢдёҖпјҢжӢҘжңүеӨ§йҮҸзҡ„жһңзі–з”ҹдә§дјҒдёҡпјҢеҢ…жӢ¬иҘҝзҺӢйӣҶеӣўжңүйҷҗе…¬еҸёгҖҒдҝқйҫ„е®қз”ҹзү©иӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒйҮҸеӯҗй«ҳ科(дёӯеӣҪ)з”ҹзү©иӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒе№ҝдёңе®қеҜҢеҠӣз»“жҷ¶жһңзі–жңүйҷҗе…¬еҸёгҖҒзқҝжҷәеҢ»иҚҜ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

зі–зұ»жҳҜдәәж°‘ж—ҘеёёйҘ®йЈҹдёҚеҸҜзјәе°‘зҡ„дёҖйғЁеҲҶпјҢеӣ жһңзі–зҡ„дјҳзӮ№пјҢжһңзі–еҸҜиғҪиў«зңӢдҪңжҳҜдёҖз§ҚеҜ№зі–еҲҶж‘„е…Ҙжӣҙдёәж•Ҹж„ҹзҡ„жӣҝд»ЈйҖүжӢ©пјҢйҖүжӢ©жһңзі–жӣҝд»Ји”—зі–жҳҜеӨ§еҠҝжүҖи¶ӢпјҢеёӮеңәеүҚжҷҜзңӢеҘҪгҖӮжңӘжқҘпјҢдёӯеӣҪжһңзі–иЎҢдёҡеңЁжңӘжқҘеҸҜиғҪдјҡжңқзқҖеҒҘеә·гҖҒеҠҹиғҪжҖ§гҖҒз»ҝиүІзҺҜдҝқгҖҒжҠҖжңҜеҲӣж–°гҖҒеӨҡе…ғеҢ–е’ҢеӣҪйҷ…еҢ–зӯүж–№еҗ‘еҸ‘еұ•пјҢжҠ“дҪҸжңәйҒҮпјҢиҝҺжҺҘжҢ‘жҲҳпјҢе®һзҺ°еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжһңзі–иЎҢдёҡзҺ°зҠ¶еҲҶжһҗеҸҠиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝйў„еҲӨпјҡжһңзі–жӣҝд»Ји”—зі–жҳҜеӨ§еҠҝжүҖи¶ӢпјҢеёӮеңәеүҚжҷҜзңӢеҘҪ[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)