еҶ…е®№жҰӮеҶөпјҡжұҪиҪҰзү©жөҒиЎҢдёҡеҸ‘еұ•иҮід»Ҡе·Із»ҸеҲқжӯҘеҪўжҲҗиҫғдёәжё…жҷ°зҡ„з«һдәүж јеұҖпјҢиЎҢдёҡеҶ…дјҒдёҡж•°йҮҸдј—еӨҡпјҢдҪҶеӨ§еӨҡ数规模иҫғе°ҸпјҢд»Ҙе®үеҗүзү©жөҒгҖҒдёҖжұҪзү©жөҒгҖҒй•ҝе®үж°‘з”ҹзү©жөҒгҖҒй•ҝд№…зү©жөҒгҖҒдёүзҫҠ马гҖҒиҘҝдёҠжө·гҖҒжө·жҷЁиӮЎд»Ҫдёәд»ЈиЎЁзҡ„е°‘ж•°еҮ 家еӨ§еһӢжұҪиҪҰзү©жөҒдјҒдёҡпјҢеҚ жҚ®дәҶиҫғеӨ§еёӮеңәд»ҪйўқгҖӮ

дёҖгҖҒжҰӮиҝ°

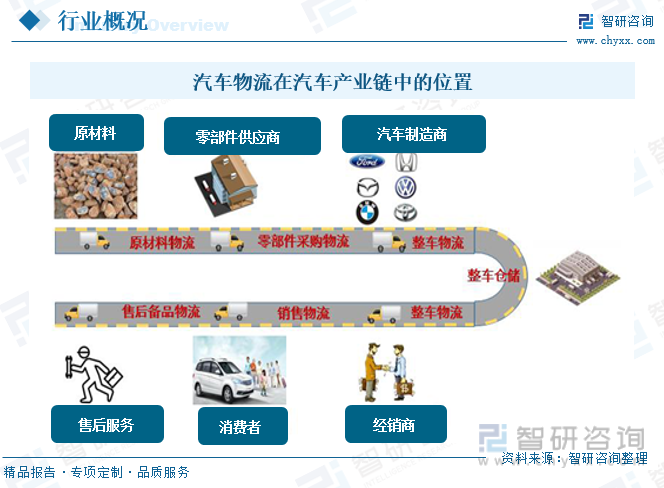

жұҪиҪҰзү©жөҒд»ҘжұҪиҪҰдә§дёҡзӣёе…ідә§е“ҒдёәжңҚеҠЎзӣ®ж ҮпјҢе®һзҺ°еҺҹжқҗж–ҷгҖҒжұҪиҪҰйӣ¶йғЁд»¶гҖҒжұҪиҪҰж•ҙиҪҰд»ҘеҸҠе”®еҗҺй…Қ件зӯүзҡ„е®һдҪ“жөҒеҠЁе’Ңз©әй—ҙиҪ¬з§»пјҢдёәж•ҙдёӘжұҪиҪҰдә§дёҡй“ҫжҸҗдҫӣзү©жөҒж”ҜжҢҒпјҢеңЁжұҪиҪҰдә§дёҡй“ҫдёӯпјҢжұҪиҪҰзү©жөҒиҙҜз©ҝе§Ӣз»ҲпјҢд»Һйӣ¶йғЁд»¶дҫӣеә”е•ҶеҲ°еҲ¶йҖ е•Ҷзҡ„йӣ¶йғЁд»¶йҮҮиҙӯзү©жөҒгҖҒд»ҺеҲ¶йҖ е•ҶеҲ°з»Ҹй”Җе•Ҷзҡ„ж•ҙиҪҰзү©жөҒе’Ңж•ҙиҪҰд»“еӮЁгҖҒд»ҘеҸҠд»Һз»Ҹй”Җе•ҶеҲ°ж¶Ҳиҙ№иҖ…зҡ„й”Җе”®зү©жөҒзӯүеҗ„дёӘзҺҜиҠӮгҖӮ

дёӯеӣҪжұҪиҪҰзү©жөҒиЎҢдёҡеңЁиҝҮеҺ»еҮ еҚҒе№ҙйҮҢеҸ–еҫ—дәҶжҳҫи‘—зҡ„еҸ‘еұ•пјҢд»ҺжңҖеҲқзҡ„еҲқжӯҘйҳ¶ж®өйҖҗжёҗжј”еҸҳдёәдёҖдёӘеӨҡе…ғеҢ–гҖҒж•°еӯ—еҢ–е’ҢеӣҪйҷ…еҢ–зҡ„дҪ“зі»пјҢжҖ»дҪ“жқҘзңӢпјҢдёӯеӣҪжұҪиҪҰзү©жөҒйҡҸзқҖжұҪиҪҰе·Ҙдёҡзҡ„иҝӣжӯҘдёҚж–ӯеҸ‘еұ•пјҢд»Һе…¶з»„з»ҮеҪўејҸе’Ңз»ҸиҗҘжЁЎејҸжқҘзңӢпјҢдё»иҰҒз»ҸеҺҶдәҶеӣӣдёӘдё»иҰҒйҳ¶ж®өпјҡ

дәҢгҖҒеёӮеңәж”ҝзӯ–

жұҪиҪҰзү©жөҒеұһдәҺзү©жөҒиЎҢдёҡйҮҚзӮ№з»ҶеҲҶеёӮеңәпјҢзү©жөҒдә§дёҡдёәеҗ„иЎҢеҗ„дёҡжҸҗдҫӣзү©жөҒжңҚеҠЎпјҢдҝқйҡңзӨҫдјҡз»ҸжөҺжҙ»еҠЁжңүеәҸиҝӣиЎҢпјҢеңЁж•ҙдёӘзӨҫдјҡз»ҸжөҺзі»з»ҹдёӯеҸ‘жҢҘзқҖйҮҚиҰҒзҡ„жңҚеҠЎиҒҢиғҪе’Ңдҝқйҡңж”Ҝж’‘дҪңз”ЁпјҢжҳҜж•ҙдёӘзӨҫдјҡз»ҸжөҺзі»з»ҹдёӯйҮҚиҰҒзҡ„жЎҘжўҒе’ҢзәҪеёҰпјҢиҝ‘е№ҙжқҘдёӯеӣҪж”ҝеәңеҸ‘еёғдёҖзі»еҲ—ж”ҝзӯ–ж”ҜжҢҒгҖҒйј“еҠұзү©жөҒиЎҢдёҡеҸ‘еұ•пјҢ2022е№ҙ5жңҲпјҢеӣҪеҠЎйҷўеҠһе…¬еҺ…еҸ‘еёғгҖҠвҖңеҚҒеӣӣдә”вҖқзҺ°д»Јзү©жөҒеҸ‘еұ•и§„еҲ’гҖӢпјҢжҢҮеҮәпјҡеҲ°2025е№ҙпјҢдёӯеӣҪеҹәжң¬е»әжҲҗдҫӣйңҖйҖӮй…ҚгҖҒеҶ…еӨ–иҒ”йҖҡгҖҒе®үе…Ёй«ҳж•ҲгҖҒжҷәж…§з»ҝиүІзҡ„зҺ°д»Јзү©жөҒдҪ“зі»гҖӮгҖҠвҖңеҚҒеӣӣдә”вҖқзҺ°д»Јзү©жөҒеҸ‘еұ•и§„еҲ’гҖӢжҳҜдёӯеӣҪзҺ°д»Јзү©жөҒйўҶеҹҹ第дёҖд»ҪеӣҪ家зә§дә”е№ҙ规еҲ’пјҢе…·жңүйҮҚиҰҒйҮҢзЁӢзў‘ж„Ҹд№үпјҢеҝ…е°ҶжңүеҠӣжҺЁеҠЁжһ„е»әзҺ°д»Јзү©жөҒдҪ“зі»пјҢжҺЁиҝӣзү©жөҒжҸҗиҙЁгҖҒеўһж•ҲгҖҒйҷҚжң¬пјҢжҸҗеҚҮдә§дёҡй“ҫдҫӣеә”й“ҫйҹ§жҖ§е’Ңе®үе…Ёж°ҙе№іпјҢжңүж•ҲеҠ©еҠӣзЁіеўһй•ҝгҖҒзЁіе°ұдёҡгҖҒзЁізү©д»·пјҢдёәжһ„е»әж–°еҸ‘еұ•ж јеұҖгҖҒжҺЁеҠЁй«ҳиҙЁйҮҸеҸ‘еұ•гҖҒжҺЁиҝӣдёӯеӣҪејҸзҺ°д»ЈеҢ–жҸҗдҫӣжңүеҠӣж”Ҝж’‘гҖӮ

дёүгҖҒдә§дёҡй“ҫ

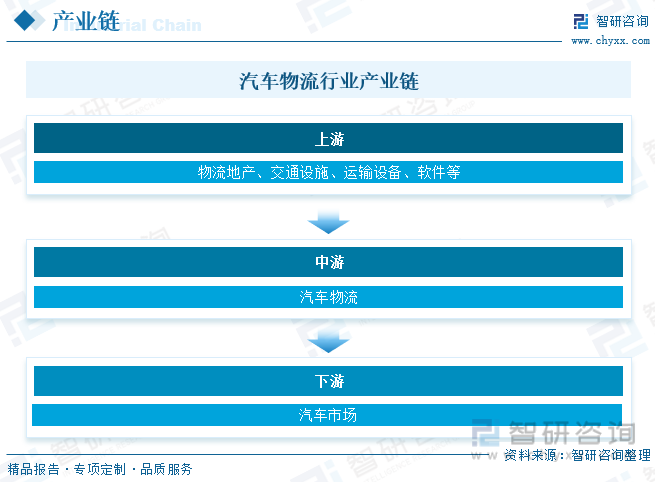

жұҪиҪҰзү©жөҒиЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬зү©жөҒең°дә§гҖҒдәӨйҖҡи®ҫж–ҪгҖҒиҝҗиҫ“и®ҫеӨҮгҖҒиҪҜ件зӯүпјҢдёӢжёёдё»иҰҒйқўеҗ‘жұҪиҪҰеёӮеңәпјҢеҢ…жӢ¬жұҪиҪҰж•ҙиҪҰеёӮеңәе’Ңйӣ¶йғЁд»¶еёӮеңәгҖӮ

жұҪиҪҰзү©жөҒиЎҢдёҡдёӢжёёдё»иҰҒйқўеҗ‘жұҪиҪҰеёӮеңәпјҢиҝ‘е№ҙжқҘдёӯеӣҪжұҪиҪҰеёӮеңәйЈһйҖҹеҸ‘еұ•пјҢ2022е№ҙдёӯеӣҪжұҪиҪҰдә§й”ҖйҮҸеҲҶеҲ«иҫҫ2702.1дёҮиҫҶе’Ң2686.4дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ3.60%е’Ң2.24%пјҢйҡҸзқҖдёӯеӣҪжұҪиҪҰеёӮеңәеҝ«йҖҹеҸ‘еұ•пјҢжұҪиҪҰеҲ¶йҖ е•Ҷе’Ңз»Ҹй”Җе•ҶеҜ№й«ҳж•ҲгҖҒеҸҜйқ зҡ„зү©жөҒжңҚеҠЎйңҖжұӮжҢҒз»ӯеўһеҠ пјҢдёәжұҪиҪҰзү©жөҒиЎҢдёҡеёҰжқҘе№ҝйҳ”зҡ„еўһй•ҝз©әй—ҙгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжұҪиҪҰзү©жөҒиЎҢдёҡеёӮеңәи°ғз ”еҲҶжһҗеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘ҠгҖӢ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

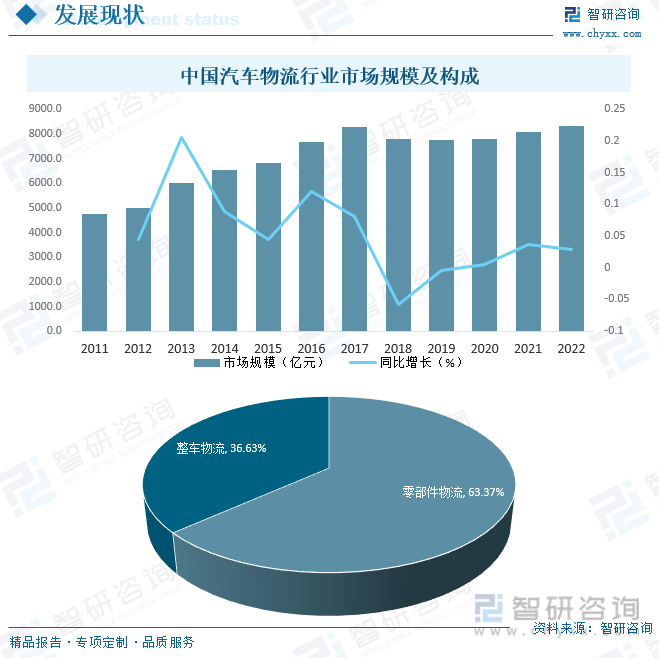

жұҪиҪҰзү©жөҒиЎҢдёҡзҡ„еҸ‘еұ•дёҺжұҪиҪҰдә§дёҡжҒҜжҒҜзӣёе…іпјҢжұҪиҪҰзү©жөҒиҙҜз©ҝжұҪиҪҰдә§дёҡзҡ„еҗ„дёӘзҺҜиҠӮпјҢиҝ‘е№ҙжқҘдёӯеӣҪжұҪиҪҰдә§дёҡйЈһйҖҹеҸ‘еұ•пјҢе·ІжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„жұҪиҪҰеёӮеңәд№ӢдёҖпјҢдҪңдёәжұҪиҪҰе·ҘдёҡйҮҚиҰҒй…ҚеҘ—д№ӢдёҖзҡ„жұҪиҪҰзү©жөҒд№ҹиҝҺжқҘй»„йҮ‘еҸ‘еұ•жңҹпјҢ2022е№ҙдёӯеӣҪжұҪиҪҰзү©жөҒиЎҢдёҡеёӮеңә规模й«ҳиҫҫ8322.2дәҝе…ғпјҢе…¶дёӯпјҢйӣ¶йғЁд»¶зү©жөҒеҚ жҜ”й«ҳиҫҫ63.37%пјҢж•ҙиҪҰзү©жөҒзәҰеҚ 36.63%пјҢжңӘжқҘйҡҸзқҖжұҪиҪҰдә§дёҡзҡ„й«ҳйҖҹеҸ‘еұ•пјҢдёӯеӣҪжұҪиҪҰзү©жөҒиЎҢдёҡеёӮеңә规模е°Ҷ继з»ӯдҝқжҢҒеўһй•ҝи¶ӢеҠҝгҖӮ

дә”гҖҒз«һдәүж јеұҖ

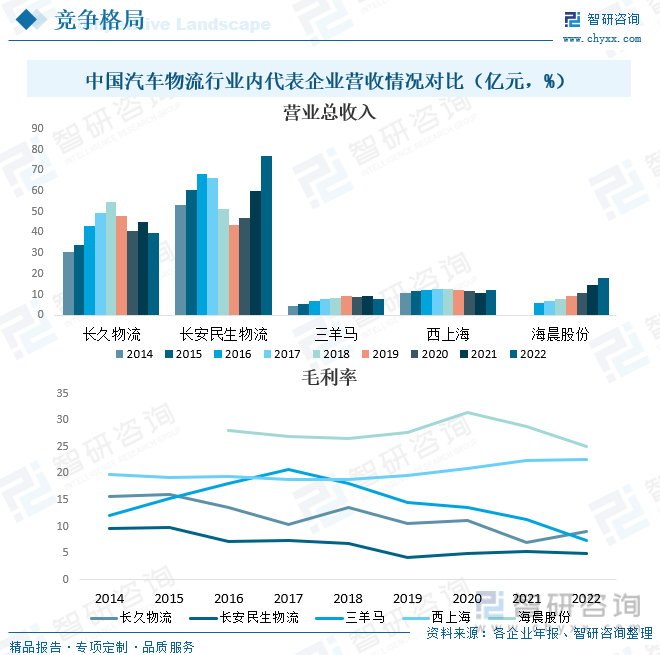

жұҪиҪҰзү©жөҒиЎҢдёҡеҸ‘еұ•иҮід»Ҡе·Із»ҸеҲқжӯҘеҪўжҲҗиҫғдёәжё…жҷ°зҡ„з«һдәүж јеұҖпјҢиЎҢдёҡеҶ…дјҒдёҡж•°йҮҸдј—еӨҡпјҢдҪҶеӨ§еӨҡ数规模иҫғе°ҸпјҢд»Ҙе®үеҗүзү©жөҒгҖҒдёҖжұҪзү©жөҒгҖҒй•ҝе®үж°‘з”ҹзү©жөҒгҖҒй•ҝд№…зү©жөҒгҖҒдёүзҫҠ马гҖҒиҘҝдёҠжө·гҖҒжө·жҷЁиӮЎд»Ҫдёәд»ЈиЎЁзҡ„е°‘ж•°еҮ 家еӨ§еһӢжұҪиҪҰзү©жөҒдјҒдёҡпјҢеҚ жҚ®дәҶиҫғеӨ§еёӮеңәд»ҪйўқпјҢд»ҘдёҠйўҶе…ҲдјҒдёҡе…·еӨҮеңЁзҪ‘з»ңиҰҶзӣ–иғҪеҠӣгҖҒиҝҗеҠӣдҝқйҡңиғҪеҠӣгҖҒжңҚеҠЎиҙЁйҮҸж°ҙе№ігҖҒдҝЎжҒҜеҢ–з®ЎзҗҶзӯүж–№йқўзҡ„дјҳеҠҝпјҢиҝҷдәӣдјҳеҠҝжңүеҲ©дәҺе…¶иҺ·еҫ—жӣҙеӨҡзҡ„дёҡеҠЎгҖӮд»ҺиҗҘ收жғ…еҶөжқҘзңӢпјҢй•ҝе®үж°‘з”ҹзү©жөҒиҗҘдёҡжҖ»ж”¶е…ҘжҳҺжҳҫй«ҳдәҺй•ҝд№…зү©жөҒгҖҒдёүзҫҠ马гҖҒиҘҝдёҠжө·е’Ңжө·жҷЁиӮЎд»ҪпјҢд»ҺжҜӣеҲ©зҺҮжқҘзңӢпјҢжө·жҷЁиӮЎд»ҪжҜӣеҲ©зҺҮжҳҺжҳҫй«ҳдәҺй•ҝд№…зү©жөҒгҖҒй•ҝе®үж°‘з”ҹзү©жөҒгҖҒдёүзҫҠ马е’ҢиҘҝдёҠжө·гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

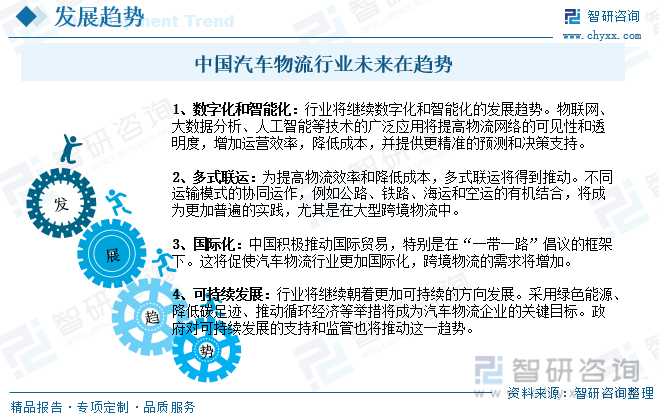

дёӯеӣҪзү©жөҒиЎҢдёҡжӯЈйҖҗжёҗиҪ¬еҗ‘ж•°еӯ—еҢ–е’ҢжҷәиғҪеҢ–пјҢиҝҷеҢ…жӢ¬зү©иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®еҲҶжһҗгҖҒдәәе·ҘжҷәиғҪзӯүжҠҖжңҜзҡ„еә”з”ЁпјҢиҝҷдәӣжҠҖжңҜзҡ„дҪҝз”ЁеҸҜд»ҘжҸҗй«ҳзү©жөҒж•ҲзҺҮгҖҒйҷҚдҪҺжҲҗжң¬пјҢеҗҢж—¶жҸҗдҫӣжӣҙй«ҳж°ҙе№ізҡ„жңҚеҠЎиҙЁйҮҸпјҢжӯӨеӨ–пјҢйҡҸзқҖеӣҪ家еҜ№зўіжҺ’ж”ҫиҰҒжұӮж—ҘзӣҠдёҘж јпјҢз”өеҠЁзү©жөҒиҪҰиҫҶзҡ„еә”з”ЁжӯЈеңЁйҖҗжӯҘжҷ®еҸҠпјҢз»ҝиүІзү©жөҒдёҚд»…жңүеҠ©дәҺеҮҸе°‘зҺҜеўғжұЎжҹ“пјҢиҝҳз¬ҰеҗҲж”ҝеәңеҜ№еҸҜжҢҒз»ӯеҸ‘еұ•зҡ„еҖЎеҜјпјҢиҝҷе°ҶеҜ№жұҪиҪҰзү©жөҒиЎҢдёҡеёҰжқҘз§ҜжһҒеҪұе“ҚгҖӮиҝҷдәӣи¶ӢеҠҝе°Ҷе…ұеҗҢжҺЁеҠЁдёӯеӣҪжұҪиҪҰзү©жөҒиЎҢдёҡжңқзқҖжӣҙеҠ жҷәиғҪгҖҒз»ҝиүІгҖҒй«ҳж•Ҳе’ҢеҸҜжҢҒз»ӯзҡ„ж–№еҗ‘еҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжұҪиҪҰзү©жөҒиЎҢдёҡеёӮеңәи°ғз ”еҲҶжһҗеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжұҪиҪҰзү©жөҒиЎҢдёҡеёӮеңәи°ғз ”еҲҶжһҗеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжұҪиҪҰзү©жөҒиЎҢдёҡеёӮеңәи°ғз ”еҲҶжһҗеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«жұҪиҪҰзү©жөҒдёҺдҫӣеә”й“ҫеҲҶжһҗпјҢжұҪиҪҰзү©жөҒзҡ„дҝЎжҒҜеҢ–пјҢйҮҚзӮ№дјҒдёҡзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжұҪиҪҰзү©жөҒдә§дёҡе…ЁжҷҜйҖҹи§ҲпјҡжҷәиғҪгҖҒй«ҳж•ҲгҖҒз»ҝиүІзҺҜдҝқе°ҶжҳҜиЎҢдёҡйҮҚиҰҒеҸ‘еұ•ж–№еҗ‘[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)