еҶ…е®№жҰӮиҝ°пјҡиҷҪ然дҫҝеҲ©еә—иЎҢдёҡеңЁз–«жғ…зҡ„еҪұе“ҚдёӢж•ҙдҪ“еҸ‘еұ•йҖҹеәҰж”ҫзј“пјҢдҪҶд»Қ然жңүеҫҲеӨҡеҹҺеёӮе’ҢдјҒдёҡдҝқжҢҒдәҶиҫғй«ҳзҡ„еўһй•ҝгҖӮжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙе…ЁеӣҪдҫҝеҲ©еә—й”Җе”®йўқ3834дәҝе…ғпјҢе…¶дёӯе“ҒзүҢиҝһй”ҒдҫҝеҲ©еә—дёә3264дәҝе…ғпјҢеўһйҖҹиҫҫеҲ°9.8%пјҢдҫҝеҲ©еә—иЎҢдёҡж•ҙдҪ“еҸ‘еұ•еҗ‘еҘҪгҖӮ

е…ій”®иҜҚпјҡдҫҝеҲ©еә—иЎҢдёҡж”ҝзӯ–гҖҒдҫҝеҲ©еә—иЎҢдёҡдә§дёҡй“ҫгҖҒдҫҝеҲ©еә—иЎҢдёҡй”Җе”®йўқгҖҒдҫҝеҲ©еә—й—Ёеә—ж•°йҮҸгҖҒдҫҝеҲ©еә—иЎҢдёҡз«һдәүж јеұҖгҖҒдҫҝеҲ©еә—иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

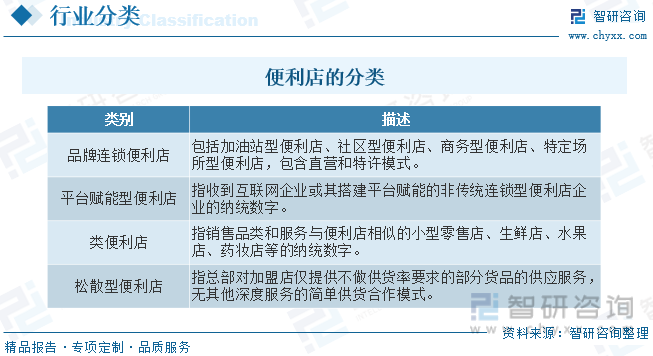

дёҖгҖҒдҫҝеҲ©еә—иЎҢдёҡжҰӮиҝ°

дҫҝеҲ©еә—жҳҜдҪҚдәҺеұ…ж°‘еҢәйҷ„иҝ‘пјҢжҢҮд»Ҙз»ҸиҗҘеҚіж—¶жҖ§е•Ҷе“Ғдёәдё»пјҢд»Ҙж»Ўи¶ідҫҝеҲ©жҖ§йңҖжұӮдёә第дёҖе®—ж—ЁпјҢйҮҮеҸ–иҮӘйҖүејҸиҙӯзү©ж–№ејҸзҡ„е°ҸеһӢйӣ¶е”®еә—гҖӮдҫҝеҲ©еә—пјҢиӢұж–Үз®Җз§°CVSпјҲConvenienceStoreпјүжҳҜдёҖз§Қз”Ёд»Ҙж»Ўи¶ійЎҫе®ўеә”жҖҘжҖ§гҖҒдҫҝеҲ©жҖ§йңҖжұӮзҡ„йӣ¶е”®дёҡжҖҒгҖӮиҜҘдёҡжҖҒжңҖж—©иө·жәҗдәҺзҫҺеӣҪпјҢ继иҖҢиЎҚз”ҹеҮәдёӨдёӘеҲҶж”ҜпјҢеҚідј з»ҹеһӢдҫҝеҲ©еә—дёҺеҠ жІ№з«ҷеһӢдҫҝеҲ©еә—пјҢеүҚиҖ…еңЁж—Ҙжң¬гҖҒдёӯеӣҪеҸ°ж№ҫзӯүдәҡжҙІиҜёеӣҪеҫ—д»ҘеҸ‘еұ•жҲҗзҶҹпјҢеҗҺиҖ…еҲҷеңЁж¬§зҫҺең°еҢәиҫғдёәзӣӣиЎҢгҖӮжҲ‘еӣҪд»Һ20дё–зәӘ90е№ҙд»ЈжүҚејҖе§ӢжңүдҫҝеҲ©еә—пјҢд№ӢеҗҺеңЁгҖҠйӣ¶е”®дёҡжҖҒеҲҶзұ»гҖӢйҮҢе°ҶдҫҝеҲ©еә—е®ҡдҪҚдәҺпјҢиҗҘдёҡж—¶й—ҙ16е°Ҹж—¶д»ҘдёҠпјҢжҸҗдҫӣеҚіж—¶жҖ§йЈҹе“ҒпјҢејҖи®ҫеӨҡйЎ№жңҚеҠЎйЎ№зӣ®пјҢиҗҘдёҡйқўз§ҜеңЁ100е№іж–№зұіе·ҰеҸізҡ„пјҢе•Ҷе“Ғе“Ғз§ҚеңЁ3000з§Қе·ҰеҸіпјҢ并售价й«ҳдәҺеёӮеңәе№іеқҮж°ҙе№ізҡ„д»ҘеҚійЈҹйЈҹе“ҒгҖҒж—Ҙз”Ёе°Ҹзҷҫиҙ§дёәдё»зҡ„еә—й“әгҖӮзӣ®еүҚеӣҪеҶ…зҡ„иҝһй”ҒдҫҝеҲ©еә—еҲҷеҸҜеҲҶдёәеӣӣзұ»пјҡе“ҒзүҢиҝһй”ҒдҫҝеҲ©еә—гҖҒе№іеҸ°иөӢиғҪеһӢдҫҝеҲ©еә—гҖҒзұ»дҫҝеҲ©еә—е’Ңжқҫж•ЈеһӢдҫҝеҲ©еә—гҖӮ

дәҢгҖҒдёӯеӣҪдҫҝеҲ©еә—иЎҢдёҡзӣёе…іж”ҝзӯ–

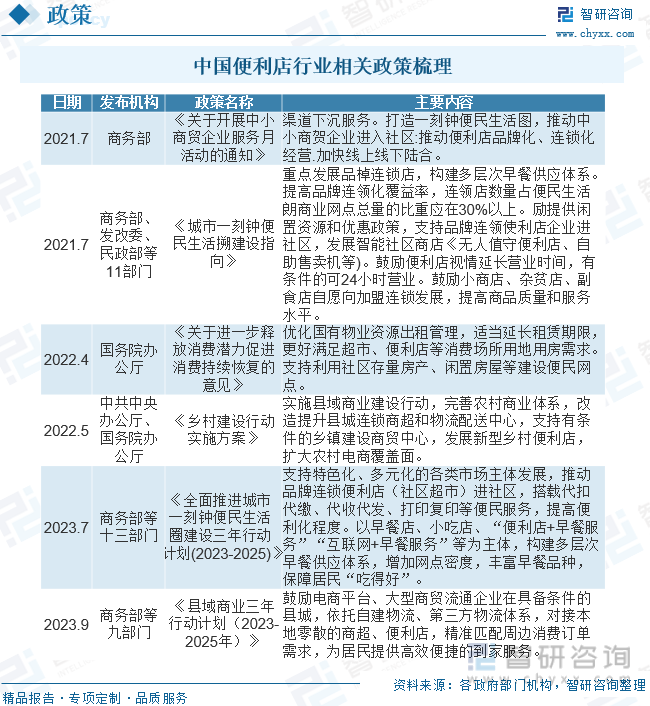

дҪңдёәжҲ‘еӣҪж–°йӣ¶е”®дёҡжҖҒпјҢдҫҝеҲ©еә—дёҖзӣҙеҸ—еҲ°ж”ҝеәңзҡ„е…іжіЁгҖӮиҝ‘е№ҙжқҘпјҢж”ҝеәңеҮәеҸ°еӨҡйЎ№ж”ҝзӯ–йј“еҠұдҫҝеҲ©еә—иЎҢдёҡеҸ‘еұ•пјҢеҰӮ2021е№ҙ7жңҲе•ҶеҠЎйғЁеҸ‘еёғзҡ„гҖҠе…ідәҺејҖеұ•дёӯе°Ҹе•ҶиҙёдјҒдёҡжңҚеҠЎжңҲжҙ»еҠЁзҡ„йҖҡзҹҘгҖӢпјҢжҸҗеҮәжү“йҖ дёҖеҲ»й’ҹдҫҝж°‘з”ҹжҙ»еӣҫпјҢжҺЁеҠЁдёӯе°Ҹе•ҶиҙәдјҒдёҡиҝӣе…ҘзӨҫеҢәпјҢжҺЁеҠЁдҫҝеҲ©еә—е“ҒзүҢеҢ–гҖҒиҝһй”ҒеҢ–з»ҸиҗҘгҖҒеҠ еҝ«зәҝдёҠзәҝдёӢйҷҶеҗҲгҖӮ

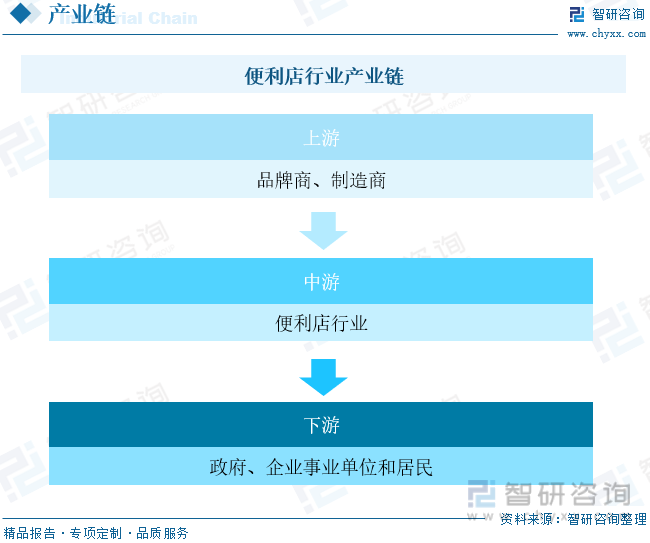

дёүгҖҒдҫҝеҲ©еә—иЎҢдёҡдә§дёҡй“ҫ

дҫҝеҲ©еә—иЎҢдёҡиҝһжҺҘзқҖз”ҹдә§е’Ңж¶Ҳиҙ№пјҢеҸ‘жҢҘзқҖжүҝдёҠпјҲз”ҹдә§пјүеҗҜдёӢпјҲж¶Ҳиҙ№пјүзҡ„йҮҚиҰҒеҠҹиғҪпјҢжҳҜеёӮеңәдҪ“зі»зҡ„жңҖз»ҲзҺҜиҠӮгҖӮеӣ жӯӨдёҖеҲҮеҲ¶йҖ з”ҹдә§иө„ж–ҷжҲ–з”ҹжҙ»иө„ж–ҷзҡ„дјҒдёҡпјҢеҰӮжұҪиҪҰгҖҒеҢ»з–—и®ҫеӨҮгҖҒйЈҹе“ҒйҘ®ж–ҷзӯүиЎҢдёҡеқҮжҳҜйӣ¶е”®иЎҢдёҡзҡ„дёҠжёёдә§дёҡгҖӮиҖҢйӣ¶е”®зҡ„дёӢжёёеҲҷжҳҜдә§е“Ғзҡ„з»Ҳз«Ҝз”ЁжҲ·пјҢеҢ…жӢ¬ж”ҝеәңгҖҒдјҒдёҡдәӢдёҡе’ҢдёҖиҲ¬зҡ„еұ…ж°‘гҖӮ

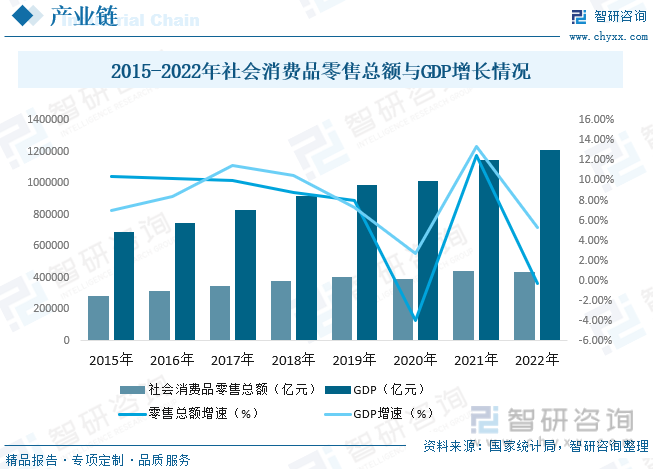

вҖңеҚҒеӣӣдә”вҖқ规еҲ’е’Ң2035е№ҙиҝңжҷҜзӣ®ж ҮзәІиҰҒжҸҗеҮәпјҢиҰҒеўһејәж¶Ҳиҙ№еҜ№з»ҸжөҺеҸ‘еұ•зҡ„еҹәзЎҖжҖ§дҪңз”ЁпјҢе»әи®ҫж¶Ҳиҙ№е’ҢжҠ•иө„йңҖжұӮж—әзӣӣзҡ„ејәеӨ§еӣҪеҶ…еёӮеңәпјҢе…Ёйқўдҝғиҝӣж¶Ҳиҙ№пјҢ并ж·ұе…ҘжҺЁиҝӣж–°йӣ¶е”®зӯүеўһй•ҝзӮ№гҖӮиҝ‘дёӨе№ҙеҸ—з–«жғ…еҪұе“ҚпјҢиҷҪ然е®һдҪ“з»ҸжөҺеҸ—жҢ«пјҢдҪҶзәҝдёӢйӣ¶е”®ејҖе§ӢеҜ»жұӮз»ҸиҗҘжЁЎејҸиҪ¬еһӢпјҢ并且еҗҺз–«жғ…ж—¶д»Је№ҙиҪ»дәәд№ҹе°ҶеӣһеҪ’зәҝдёӢж¶Ҳиҙ№гҖӮз§Қз§Қеӣ зҙ иЎЁжҳҺжҲ‘еӣҪйӣ¶е”®еёӮеңәд»Қ然жңүзқҖе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙпјҢеңЁжӢҘжңүеӨ§и§„жЁЎж¶Ҳиҙ№иҖ…зҡ„еҹәзЎҖдёҠжңүжңӣиҝҺжқҘж–°дёҖиҪ®еўһй•ҝгҖӮж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзӨҫдјҡж¶Ҳиҙ№е“Ғйӣ¶е”®жҖ»йўқдёә439732.5дәҝе…ғпјҢ2015-2022е№ҙCAGRдёә6.31%пјҢ2022е№ҙжҲ‘еӣҪGDPдёә1210207дәҝе…ғпјҢ2015-2022е№ҙCAGRдёә8.38%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪдҫҝеҲ©еә—иЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘ҠгҖӢ

еӣӣгҖҒдҫҝеҲ©еә—иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

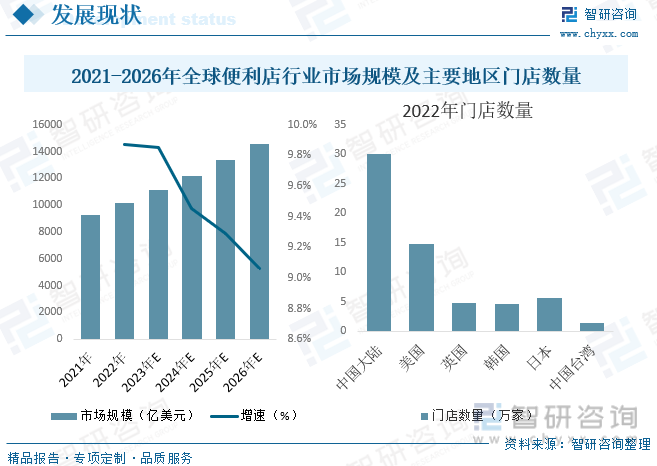

йҡҸзқҖеҗ„еӣҪе’Ңең°еҢәж”ҫе®Ҫж–°еҶ йҳІз–«йҷҗеҲ¶пјҢж¶Ҳиҙ№иҖ…еҮәиЎҢжңәдјҡеўһеӨҡпјҢе…ЁзҗғдҫҝеҲ©еә—еёӮеңәеҫ—еҲ°жҳҺжҳҫзҡ„еӨҚиӢҸгҖӮ2022е№ҙе…ЁзҗғдҫҝеҲ©еә—иЎҢдёҡеёӮеңә规模дёә10153дәҝзҫҺе…ғпјҢйҰ–ж¬ЎзӘҒз ҙдёҖдёҮдәҝзҫҺе…ғпјҢ规模иҫғ2021е№ҙдёҠеҚҮ9.9%пјҢйў„и®Ў2023еҲ°2026е№ҙпјҢе…ЁзҗғдҫҝеҲ©еә—еёӮеңәе№ҙеӨҚеҗҲеўһй•ҝзҺҮиҫҫ9.3%гҖӮеңЁжё—йҖҸзҺҮж–№йқўпјҢйҖҡиҝҮеҜ№жҜ”дёӯеӣҪеӨ§йҷҶгҖҒзҫҺеӣҪгҖҒиӢұеӣҪгҖҒйҹ©еӣҪгҖҒж—Ҙжң¬дёҺдёӯеӣҪеҸ°ж№ҫең°еҢәж•°жҚ®еҸ‘зҺ°пјҢйҹ©еӣҪз»ҙжҢҒиҰҶзӣ–зҺҮ第дёҖпјҢжҜҸ1127дәәжӢҘжңүдёҖ家дҫҝеҲ©еә—пјҢиҖҢдёӯеӣҪеӨ§йҷҶдҫҝеҲ©еә—иҰҶзӣ–дәәж•°дёә4751дәә/еә—пјҢзӣёжҜ”2021е№ҙпјҲ7033дәә/еә—пјүпјҢжё—йҖҸзҺҮеҫ—еҲ°жҸҗй«ҳпјҢдҪҶеҜ№жҜ”ж ·жң¬еӣҪ家е’Ңең°еҢәпјҢдёӯеӣҪеӨ§йҷҶдҫҝеҲ©еә—еёӮеңәи•ҙи—ҸзқҖе·ЁеӨ§зҡ„еўһй•ҝжҪңеҠӣе’Ңе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

дҫҝеҲ©еә—зҺ°еҰӮд»Ҡе·Із»ҸжҲҗдёәе®һдҪ“ж–°йӣ¶е”®дёҡзҡ„дёҖз§Қж–°дёҡжҖҒпјҢжӯЈеӨ„дәҺеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өпјҢиҝ‘дә”е№ҙжқҘпјҢдёӯеӣҪйӣ¶е”®иЎҢдёҡжӢҘжңүзқҖи¶…иҝҮ10%зҡ„еҝ«йҖҹеўһй•ҝжңҹпјҢзҺ°еңЁе·Із»Ҹиҝӣе…Ҙе№ізЁіжңҹгҖӮе°Өе…¶жҳҜеңЁзү©д»·ж°ҙе№ідёҚж–ӯдёҠеҚҮпјҢжҲҝз§ҹгҖҒдәәеҠӣзӯүжҲҗжң¬иҙ№з”ЁдёҚж–ӯеўһй•ҝзҡ„ж—¶жңҹпјҢеҶҚеҠ дёҠзҪ‘з»ңйӣ¶е”®зҡ„еҶІеҮ»пјҢзҷҫиҙ§дёҡзӯүдј з»ҹзҡ„йӣ¶е”®дёҡжҖҒејҖе§Ӣиө°дёӢеқЎи·ҜпјҢиҝ‘дёӨе№ҙз”ҡиҮіеҮәзҺ°дәҶиҙҹеўһй•ҝгҖӮжӯӨж—¶пјҢдҫҝеҲ©еә—дҪңдёәдёҖз§Қж–°еһӢзҡ„е°ҸеһӢйӣ¶е”®дёҡжҖҒжӯЈеңЁйӣ¶е”®иЎҢдёҡйҮҢжү®жј”зқҖдёҚеҸҜжҲ–зјәзҡ„и§’иүІгҖӮиҷҪ然дҫҝеҲ©еә—иЎҢдёҡеңЁз–«жғ…зҡ„еҪұе“ҚдёӢж•ҙдҪ“еҸ‘еұ•йҖҹеәҰж”ҫзј“пјҢдҪҶд»Қ然жңүеҫҲеӨҡеҹҺеёӮе’ҢдјҒдёҡдҝқжҢҒдәҶиҫғй«ҳзҡ„еўһй•ҝгҖӮжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙе…ЁеӣҪдҫҝеҲ©еә—й”Җе”®йўқ3834дәҝе…ғпјҢе…¶дёӯе“ҒзүҢиҝһй”ҒдҫҝеҲ©еә—дёә3264дәҝе…ғпјҢеўһйҖҹиҫҫеҲ°9.8%пјҢдҫҝеҲ©еә—иЎҢдёҡж•ҙдҪ“еҸ‘еұ•еҗ‘еҘҪгҖӮ

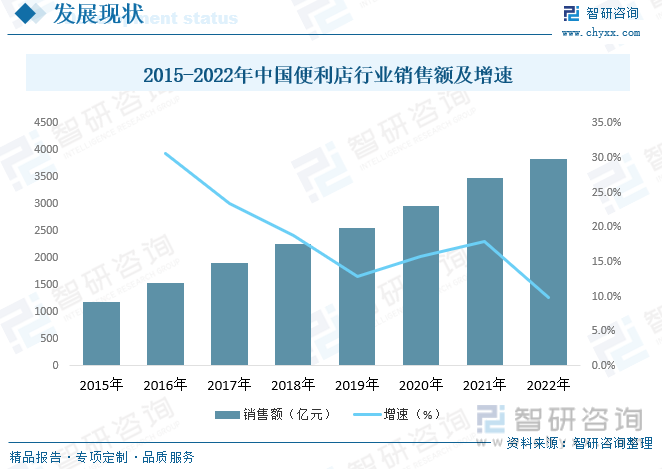

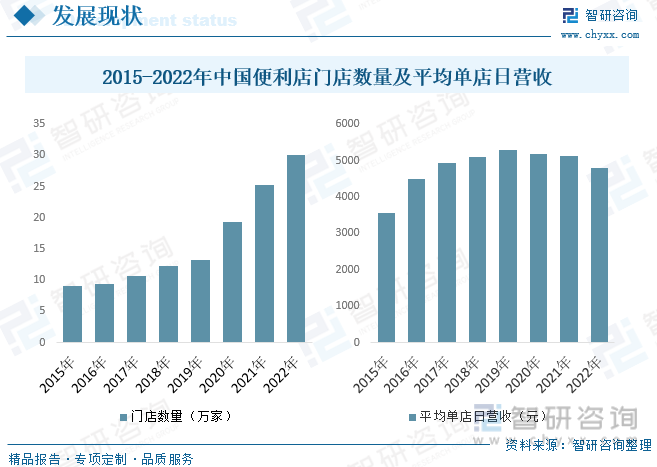

дёӯеӣҪеңЁ20дё–зәӘ90е№ҙд»ЈжүҚжңүдҫҝеҲ©еә—пјҢдҫҝеҲ©еә—еңЁиҝ‘еҮ е№ҙйҖҗжёҗеҸ‘еұ•жҲҗдёәжҲ‘еӣҪйӣ¶е”®дёҡзҡ„дё»иҰҒеҪўжҖҒд№ӢдёҖгҖӮ1992е№ҙдёӯеӣҪжүҚжңүдәҶ第дёҖ家дҫҝеҲ©еә—7-ElevenгҖӮ1996е№ҙдёҠжө·еҚҺиҒ”жңүйҷҗе…¬еҸёжҲҗз«ӢгҖӮ1997е№ҙиҮі2003е№ҙеҫҲеӨҡжң¬еңҹдјҒдёҡејҖе§Ӣиҝӣе…ҘеҲ°дҫҝеҲ©еә—иЎҢдёҡпјҢеӣҪеҶ…дҫҝеҲ©еә—ејҖе§Ӣеҙӣиө·пјҢдҫӢеҰӮдёңиҺһзі–й…’йӣҶеӣўзҡ„зҫҺе®ңдҪідҫҝеҲ©еә—гҖӮ2004е№ҙиҮі2012е№ҙпјҢж•ҙдёӘдҫҝеҲ©еә—иЎҢдёҡеӨ„дәҺеҸ‘еұ•зҡ„жҺўзҙўйҳ¶ж®өпјҢеҰӮ2008е№ҙжҳ“жҚ·гҖҒжҳҶд»‘еҘҪе®ўзҹіжІ№зі»дҫҝеҲ©еә—иҜһз”ҹгҖӮ2013е№ҙиө·еҗ„зұ»иЎҢдёҡејҖе§ӢиҝӣеҶӣдҫҝеҲ©еә—пјҢеңЁз”өе•ҶдјҒдёҡд»Ӣе…ҘдёӢпјҢж•ҙдёӘдҫҝеҲ©еә—иЎҢдёҡеӨ„дәҺиҪ¬еһӢеҚҮзә§жңҹгҖӮ2016е№ҙиӢҸе®Ғе°Ҹеә—д»ҘеҸҠ2017е№ҙеӨ©зҢ«е°Ҹеә—зҡ„иҝҗиҗҘд»ЈиЎЁзқҖж–°е…ҙзҡ„иҝҗиҗҘжЁЎејҸдә§з”ҹгҖӮд»Һй—Ёеә—规模зңӢпјҢ2022е№ҙе…ЁеӣҪдҫҝеҲ©еә—й—Ёеә—规模иҫҫеҲ°30дёҮ家пјҢжҢүе№ҙеўһйҖҹзәҰ19%гҖӮ2022е№ҙй”Җе”®йўқз»ҹи®ЎдёӯпјҢеҸ—ж ·жң¬дјҒдёҡжқҘе®ўж•°еҮҸе°‘зҡ„еҪұе“ҚпјҢдҫҝеҲ©еә—еҚ•еә—еҚ•ж—ҘиҗҘ收еҗҢжҜ”е°Ҹе№…дёӢйҷҚ6%пјҢй”Җе”®йўқдёә4794е…ғпјҢдҪҶе®ўеҚ•д»·йҖҶеҠҝдёҠеҚҮпјҢж¶Ёе№…иҫҫ13%гҖӮ

дә”гҖҒдёӯеӣҪдҫҝеҲ©еә—иЎҢдёҡз«һдәүж јеұҖеҲҶжһҗ

еҜ№дәҺйӣ¶е”®иЎҢдёҡиҖҢиЁҖпјҢдҫҝеҲ©еә—иЎҢдёҡзҡ„иҝӣе…Ҙй—Ёж§ӣзӣёеҜ№иҫғдҪҺпјҢй”Җе”®е•Ҷе“ҒеҗҢиҙЁеҢ–дёҘйҮҚгҖҒе·®ејӮиҫғе°ҸпјҢеҸӘиҰҒеә—й“әејҖеҸ‘еҘҪпјҢйҖүеқҖ科еӯҰеҗҲзҗҶгҖҒе®ҡдҪҚеҮҶзЎ®гҖҒиҰҶзӣ–зӣ®ж Үж¶Ҳиҙ№зҫӨдҪ“пјҢиө„йҮ‘еӣһжҠҘзӣёеҜ№зЁіе®ҡгҖӮеҶҚиҖ…пјҢйҡҸзқҖз§ҹйҮ‘жҲҗжң¬гҖҒдәәеҠӣжҲҗжң¬дёҚж–ӯеҚҮй«ҳгҖҒдәә们ж¶Ҳиҙ№д№ жғҜзҡ„ж”№еҸҳпјҢеӨ§еһӢйӣ¶е”®й—Ёеә—йғҪеңЁеҜ»жүҫеҸ‘еұ•иҪ¬еһӢд№Ӣи·ҜпјҢеҰӮеӨ§ж¶ҰеҸ‘гҖҒеҚҺж¶ҰдёҮ家гҖҒйәҰеҫ·йҫҷзӯүеӨ§еһӢе•Ҷи¶…йғҪеңЁдёәиҮӘе·ұзҡ„дҫҝеҲ©еә—з»ҸиҗҘжЁЎејҸеёғеұҖгҖӮиҖҢеҫҲеӨҡз”өе•ҶдјҒдёҡеңЁзәҝдёҠзәҝдёӢзҡ„иһҚеҗҲиҝҮзЁӢдёӯпјҢд№ҹеңЁеёғеұҖзәҝдёӢе®һдҪ“еә—гҖӮеҰӮдә¬дёңиҜ•зӮ№ж— дәәдҫҝеҲ©еә—гҖҒйҳҝйҮҢејҖвҖңзӣ’马йІңз”ҹвҖқзӨҫеҢәеә—гҖҒеҸ®е’ҡеҲ°е®¶ејҖеҮәвҖңж—©дёҠеҘҪвҖқеҸ®е’ҡе°Ҹеә—зӯүпјҢйғҪжҳҜдҫҝеҲ©еә—иЎҢдёҡж–°зҡ„з«һдәүиҖ…гҖӮиҷҪ然дҫҝеҲ©еә—иЎҢдёҡеҸ‘еұ•жңәдјҡеӨ§пјҢдҪҶеҗҢж ·йқўдёҙзҡ„з«һдәүеҺӢеҠӣд№ҹеӨ§гҖӮ

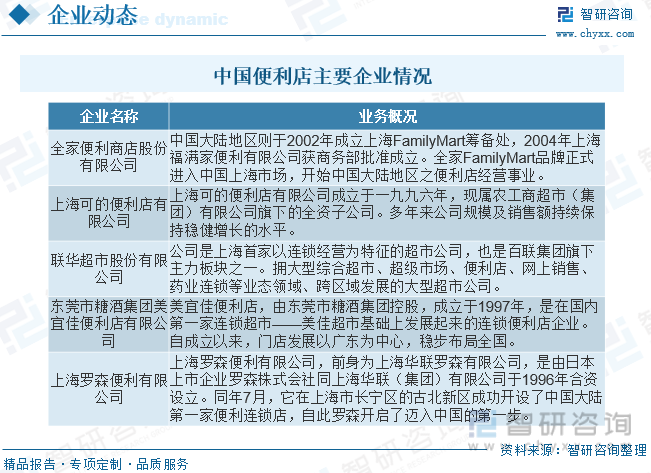

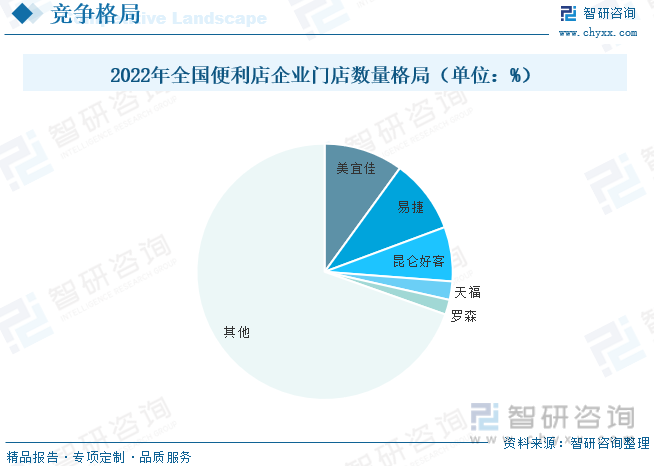

ж №жҚ®CCFAдёӯеӣҪиҝһй”Ғз»ҸиҗҘеҚҸдјҡ2022е№ҙи°ғз ”ж•°жҚ®з»ҹи®ЎпјҢзӣ®еүҚеӣҪеҶ…й—Ёеә—ж•°йҮҸжңҖеӨҡзҡ„жҳҜеңЁе№ҝе·һеҸ‘家зҡ„зҫҺе®ңдҪідҫҝеҲ©еә—пјҢ2022е№ҙй—Ёеә—ж•°йҮҸи¶…иҝҮдёӯзҹіеҢ–еҠ жІ№з«ҷзҡ„жҳ“жҚ·иҝһй”ҒдҫҝеҲ©еә—пјҢиҫҫеҲ°30008家пјӣжҺ’第дёүдҪҚзҡ„жҳҜдёӯеӣҪзҹіжІ№еҠ жІ№з«ҷзҡ„жҳҶд»‘еҘҪе®ўиҝһй”ҒдҫҝеҲ©еә—пјҢ2022е№ҙй—Ёеә—ж•°йҮҸдёә20600家пјӣжҺ’第еӣӣдҪҚзҡ„еҗҢж ·жҳҜеңЁе№ҝе·һеҸ‘家зҡ„еӨ©зҰҸдҫҝеҲ©еә—пјҢй—Ёеә—ж•°йҮҸдёә6970家гҖӮеҸҜи§ҒеӣҪеҶ…еҸ‘еұ•жҜ”иҫғеҘҪзҡ„дҫҝеҲ©еә—е“ҒзүҢйғҪеңЁдёҖзәҝеҹҺеёӮе’Ңз»ҸжөҺиҫғеҘҪзҡ„жІҝжө·еҹҺеёӮпјҢжҜ”иҫғејәеҠҝзҡ„жң¬еңҹе“ҒзүҢйғҪжқҘиҮӘдәҺе№ҝдёңпјҢдё”йғҪжҳҜиө„жң¬йӣ„еҺҡзҡ„е•ҶдёҡйӣҶеӣўпјӣиҖҢж—Ҙзі»дҫҝеҲ©еә—йғҪйҰ–йҖүеӣҪеҶ…дёҖзәҝеҹҺеёӮиҝӣе…ҘеҸ‘еұ•дё”еҮӯеҖҹиҮӘиә«й•ҝжңҹз»ҸиҗҘжҺўзҙўе’ҢзӢ¬жңүзҡ„е“ҒзүҢж–ҮеҢ–пјҢдҪ“зҺ°еҮәдәҶдёҖе®ҡзҡ„з»ҸиҗҘдјҳеҠҝгҖӮ

е…ӯгҖҒдёӯеӣҪдҫҝеҲ©еә—иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

зӣ®еүҚе…ЁеӣҪз»ҸжөҺжӯЈеӨ„еңЁйҖҗжӯҘжҒўеӨҚйҳ¶ж®өдёӯпјҢеҗ„еҹҺеёӮдҫҝеҲ©еә—зҡ„еҸ‘еұ•йҖҡиҝҮдёҠеҚҠе№ҙзҡ„жҒўеӨҚе’Ңи°ғж•ҙпјҢдёӢеҚҠе№ҙйҖҗжӯҘжҒўеӨҚеҲ°жӯЈеёёеҸ‘еұ•зҠ¶жҖҒгҖӮд»Һжң¬ж¬Ўи°ғжҹҘз»“жһңжқҘзңӢпјҢеҗ„еҹҺеёӮй—ҙдҫҝеҲ©еә—зҡ„еҸ‘еұ•е·®ејӮжҖ§иҫғеӨ§пјҢдҪҶеӨ§еӨҡж•°еҹҺеёӮзҡ„дҫҝеҲ©еә—еҗҢжҜ”еҺ»е№ҙе®һзҺ°дәҶдёҚеҗҢзЁӢеәҰзҡ„еўһй•ҝпјҢдҪҶж•ҙдҪ“еҸ‘еұ•йҖҹеәҰеҗҢеҺ»е№ҙзӣёжҜ”жңүжүҖж”ҫзј“гҖӮеҸҰеӨ–пјҢдҫҝеҲ©еә—дёӢжІүеёӮеңәеҸ‘еұ•и¶ӢеҠҝд»Қ然еңЁжҢҒз»ӯпјҢзӣ®еүҚе·Із»ҸдёӢжІүеҲ°еӣӣдә”зәҝеҹҺеёӮеҸҠеҺҝеҹҹзә§еёӮеңәгҖӮ

иҝ‘еҮ е№ҙпјҢе®һдҪ“з»ҸжөҺзҡ„еҸ‘еұ•йқўдёҙзқҖе·ЁеӨ§жҢ‘жҲҳгҖӮдҪңдёәйӣ¶е”®дёҡжҖҒд№ӢдёҖзҡ„дҫҝеҲ©еә—пјҢиғҪеӨҹдҝқжҢҒеҒҘеә·еҝ«йҖҹеҸ‘еұ•дёҺеҗ„еҹҺеёӮе•ҶеҠЎдё»з®ЎйғЁй—Ёзҡ„ж”ҜжҢҒжҳҜеҲҶдёҚејҖзҡ„гҖӮиҗҘе•ҶзҺҜеўғзҡ„жҢҒз»ӯж”№е–„жҳҜдҫҝеҲ©еә—иғҪеӨҹдҝқжҢҒеҒҘеә·еҸ‘еұ•зҡ„жңүеҠӣдҝқиҜҒгҖӮиҮӘ2021е№ҙе•ҶеҠЎйғЁзӯү11дёӘйғЁй—ЁиҒ”еҗҲеҚ°еҸ‘гҖҠеҹҺеёӮдёҖеҲ»й’ҹдҫҝж°‘з”ҹжҙ»еңҲе»әи®ҫжҢҮеҚ—гҖӢд»ҘжқҘпјҢеҗ„еҹҺеёӮе•ҶеҠЎдё»з®ЎйғЁй—Ёд№ҹзӣёз»§еҮәеҸ°дәҶй…ҚеҘ—ж”ҝзӯ–ж”ҜжҢҒиҝһй”ҒдҫҝеҲ©еә—зҡ„еҸ‘еұ•гҖӮдҪҶд»Һе…ЁеӣҪиҢғеӣҙжқҘзңӢпјҢеҗ„еҹҺеёӮй’ҲеҜ№дҫҝеҲ©еә—зҡ„ж”ҝзӯ–ж”ҜжҢҒе·®ејӮиҫғеӨ§пјҢдҫҝеҲ©еә—зҡ„еҒҘеә·еҸҜжҢҒз»ӯеҸ‘еұ•йңҖиҰҒжӣҙеӨҡж”ҝзӯ–зҡ„еј•еҜје’Ңж”ҜжҢҒгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪдҫҝеҲ©еә—иЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪдҫҝеҲ©еә—иЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪдҫҝеҲ©еә—иЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«дҫҝеҲ©еә—иЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗпјҢ2024-2030е№ҙдҫҝеҲ©еә—иЎҢдёҡжҠ•иө„еҸ‘еұ•еүҚжҷҜпјҢдҫҝеҲ©еә—иЎҢдёҡжҠ•иө„еҸ‘еұ•жҲҳз•Ҙз ”з©¶зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪдҫҝеҲ©еә—иЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеӣҪеҶ…ж¶Ҳиҙ№жҖ»дҪ“жҒўеӨҚдҫқ然缓慢пјҢеёӮеңәж•ҙдҪ“еҸ‘еұ•еҗ‘еҘҪ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)