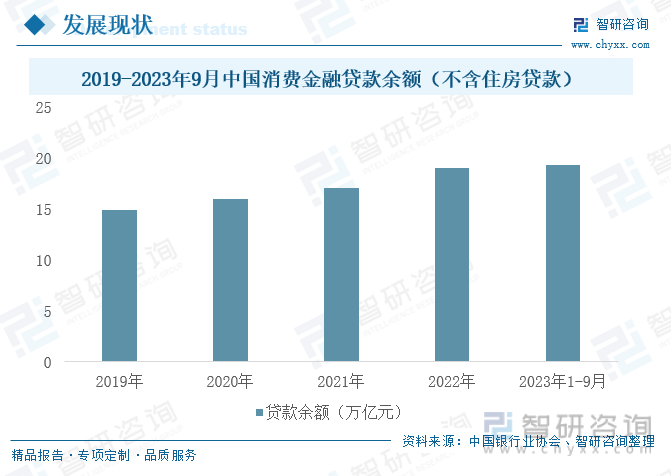

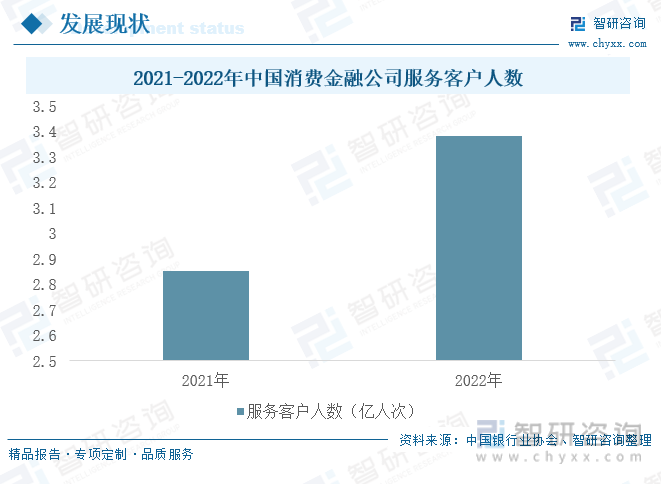

еҶ…е®№жҰӮеҶөпјҡйҡҸзқҖжҲ‘еӣҪеёӮеңәз»ҸжөҺзҡ„еҸ‘еұ•дёҺеӣҪж°‘з”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮпјҢдәә们зҡ„ж¶Ҳиҙ№ж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢжҲ‘еӣҪеёӮеңәж•ҙдҪ“ж¶Ҳиҙ№ж°ҙеҮҶеұ…дәҺеүҚеҲ—пјҢж¶Ҳиҙ№йҮ‘иһҚзҡ„еёӮеңәеҸ‘еұ•еүҚжҷҜе№ҝйҳ”гҖӮж¶Ҳиҙ№йҮ‘иһҚзҡ„дә§дёҡй“ҫдё»иҰҒеҲҶдёәиө„йҮ‘жҸҗдҫӣж–№гҖҒж¶Ҳиҙ№йҮ‘иһҚжңҚеҠЎж–№д»ҘеҸҠж¶Ҳиҙ№дҫӣз»ҷж–№гҖӮдҫӣз»ҷдҫ§ж”№йқ©жҸҗй«ҳдәҶйҮ‘иһҚжңәжһ„зҡ„еёӮеңәеҢ–зЁӢеәҰе’ҢжңҚеҠЎиҙЁйҮҸпјҢеўһејәдәҶж¶Ҳиҙ№йҮ‘иһҚиЎҢдёҡеҜ№дёӘдәәж¶Ҳиҙ№йңҖжұӮзҡ„е“Қеә”иғҪеҠӣгҖӮдёӯеӣҪ银иЎҢдёҡеҚҸдјҡж¶Ҳиҙ№йҮ‘иһҚдё“дёҡ委е‘ҳдјҡжҳҫзӨәпјҢдёҚеҗ«жҲҝиҙ·зҡ„ж¶Ҳиҙ№йҮ‘иһҚиҙ·ж¬ҫдҪҷйўқ2022е№ҙдёҠеҚҮеҲ°19дёҮдәҝе…ғгҖӮжҲ‘еӣҪзӢӯд№үж¶Ҳиҙ№дҝЎиҙ·жё—йҖҸзҺҮеңЁ2022е№ҙиҫҫеҲ°31.8%гҖӮжҲӘиҮі2022е№ҙжң«пјҢж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёжңҚеҠЎе®ўжҲ·дәәж•°зӘҒз ҙ3дәҝдәәж¬ЎпјҢиҫҫеҲ°3.38дәҝдәәж¬ЎпјҢеҗҢжҜ”еўһй•ҝ18.4%гҖӮжҲ‘еӣҪж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёзҡ„иө„дә§и§„жЁЎеҸҠиҙ·ж¬ҫдҪҷйўқеҸҢеҸҢзӘҒз ҙ8000дәҝе…ғпјҢеҲҶеҲ«иҫҫеҲ°8844дәҝе…ғе’Ң8349дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝеқҮдёә17.5%гҖӮжҲ‘еӣҪзӢӯд№үж¶Ҳиҙ№дҝЎиҙ·зәҝдёҠеҢ–жё—йҖҸзҺҮдёҚж–ӯеўһй•ҝпјҢд»Һ2019е№ҙзҡ„55.3%еҝ«йҖҹеўһй•ҝиҮі2022е№ҙзҡ„73%гҖӮйҡҸзқҖжҲ‘еӣҪ移еҠЁдә’иҒ”зҪ‘зҡ„жҷ®еҸҠпјҢд»ҘеҸҠеұ…ж°‘ж¶Ҳиҙ№зҗҶеҝөзҡ„иҪ¬еҸҳпјҢдёәдә’иҒ”зҪ‘ж¶Ҳиҙ№йҮ‘иһҚжҸҗдҫӣдәҶжңүеҲ©зҡ„еҸ‘еұ•жқЎд»¶гҖӮ

е…ій”®иҜҚпјҡж¶Ҳиҙ№йҮ‘иһҚиЎҢдёҡеҸ‘еұ•иғҢжҷҜгҖҒж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёеҸ‘еұ•зҺ°зҠ¶гҖҒдә’иҒ”зҪ‘ж¶Ҳиҙ№йҮ‘иһҚеҸ‘еұ•зҺ°зҠ¶

дёҖгҖҒйҡҸзқҖеұ…ж°‘з”ҹжҙ»ж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢж¶Ҳиҙ№йҮ‘иһҚиЎҢдёҡиҝҺжқҘдәҶеҝ«йҖҹеҸ‘еұ•

йҡҸзқҖжҲ‘еӣҪеёӮеңәз»ҸжөҺзҡ„еҸ‘еұ•дёҺеӣҪж°‘з”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮпјҢдәә们зҡ„ж¶Ҳиҙ№ж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢжҲ‘еӣҪеёӮеңәж•ҙдҪ“ж¶Ҳиҙ№ж°ҙеҮҶеұ…дәҺеүҚеҲ—пјҢеңЁдҪҸжҲҝгҖҒйҖҡдҝЎгҖҒдәӨйҖҡгҖҒеЁұд№җгҖҒж•ҷиӮІзӯүеҗ„дёӘйўҶеҹҹзҡ„ж¶Ҳиҙ№иЎҢдёәе°ҶиҝӣдёҖжӯҘжү©еӨ§пјҢж¶Ҳиҙ№еұӮзә§д№ҹйҖҗжёҗеҗ‘зқҖеҸ‘еұ•еһӢж¶Ҳиҙ№дёәдё»пјҢеёӮеңәйңҖжұӮд№ҹжёҗи¶ӢеӨҡе…ғеҢ–е’Ңе·®ејӮеҢ–пјҢеёӮеңәдәӨжҳ“规模еҗ‘зәөж·ұеҸ‘еұ•пјҢж¶Ҳиҙ№йҮ‘иһҚзҡ„еёӮеңәеҸ‘еұ•еүҚжҷҜе№ҝйҳ”гҖӮж¶Ҳиҙ№йҮ‘иһҚзҡ„дә§дёҡй“ҫдё»иҰҒеҲҶдёәиө„йҮ‘жҸҗдҫӣж–№гҖҒж¶Ҳиҙ№йҮ‘иһҚжңҚеҠЎж–№д»ҘеҸҠж¶Ҳиҙ№дҫӣз»ҷж–№пјҢдә§дёҡй“ҫдёҠжёёиө„йҮ‘жҸҗдҫӣж–№дё»иҰҒеҢ…жӢ¬иҮӘжңүиө„йҮ‘гҖҒеҗҢдёҡжӢҶеҖҹгҖҒиө„дә§иҜҒеҲёеҢ–д»ҘеҸҠиӮЎдёңеӯҳж¬ҫзӯүиө„йҮ‘жқҘжәҗгҖӮдә§дёҡй“ҫдёӯжёёеҲҷжҳҜж¶Ҳиҙ№йҮ‘иһҚжңҚеҠЎж–№пјҢдё»иҰҒеҢ…жӢ¬ж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёгҖҒе•Ҷдёҡ银иЎҢгҖҒе°Ҹйўқиҙ·ж¬ҫе…¬еҸёгҖҒдә’иҒ”зҪ‘йҮ‘иһҚжңәжһ„гҖҒиө„дә§з®ЎзҗҶе…¬еҸёд»ҘеҸҠдҝЎжүҳе…¬еҸёзӯүж¶Ҳиҙ№йҮ‘иһҚзҡ„жңҚеҠЎж–№гҖӮдә§дёҡй“ҫдёӢжёёеҲҷдё»иҰҒжҳҜж¶Ҳиҙ№зҡ„дҫӣз»ҷж–№пјҢдё»иҰҒеҲҶдёәзәҝдёҠж¶Ҳиҙ№еңәжҷҜе’ҢзәҝдёӢж¶Ҳиҙ№еңәжҷҜпјҢзәҝдёҠж¶Ҳиҙ№еңәжҷҜеҲҷдё»иҰҒжҳҜдә’иҒ”зҪ‘з”өе•Ҷе…¬еҸёзӯүгҖӮ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖдёӯеӣҪеӣҪж°‘з»ҸжөҺдёҚж–ӯпјҢеұ…ж°‘з”ҹжҙ»ж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢж¶Ҳиҙ№йҮ‘иһҚиЎҢдёҡеңЁиҝҷж ·зҡ„иғҢжҷҜдёӢиҝҺжқҘдәҶеҝ«йҖҹеҸ‘еұ•гҖӮж¶Ҳиҙ№йҮ‘иһҚзҡ„蓬еӢғеҸ‘еұ•еҫ—зӣҠдәҺеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№ізҡ„йҖҗжӯҘжҸҗеҚҮпјҢиҝҷдёҚд»…еҸҚжҳ дәҶеӣҪж°‘з»ҸжөҺзҡ„ејәеҠІеҠЁеҠӣпјҢд№ҹеұ•зӨәдәҶж¶Ҳиҙ№иҖ…еҜ№жңӘжқҘз”ҹжҙ»ж°ҙе№ізҡ„д№җи§Ӯйў„жңҹгҖӮдҫӣз»ҷдҫ§ж”№йқ©жҸҗй«ҳдәҶйҮ‘иһҚжңәжһ„зҡ„еёӮеңәеҢ–зЁӢеәҰе’ҢжңҚеҠЎиҙЁйҮҸпјҢеўһејәдәҶж¶Ҳиҙ№йҮ‘иһҚиЎҢдёҡеҜ№дёӘдәәж¶Ҳиҙ№йңҖжұӮзҡ„е“Қеә”иғҪеҠӣгҖӮи¶ҠжқҘи¶ҠеӨҡзҡ„йҮ‘иһҚжңәжһ„ејҖе§ӢжҸҗдҫӣж¶Ҳиҙ№йҮ‘иһҚжңҚеҠЎпјҢеҲӣж–°дә§е“Ғе’ҢжңҚеҠЎдёҚж–ӯж¶ҢзҺ°гҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪдәәеқҮеҸҜж”Ҝй…Қ收е…ҘйҖҗе№ҙеҚҮй«ҳпјҢеҲ°2022е№ҙпјҢжҲ‘еӣҪеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…ҘиҫҫеҲ°36883.28е…ғпјҢжҲ‘еӣҪеұ…ж°‘дәәеқҮж¶Ҳиҙ№ж”ҜеҮәйҷӨ2020е№ҙеҸ—ж–°еҶ з–«жғ…зҡ„еҪұе“ҚпјҢеҜјиҮҙеұ…ж°‘дәәеқҮж¶Ҳиҙ№ж”ҜеҮәжңүжүҖдёӢйҷҚпјҢеҲ°2021е№ҙжңүжүҖеӣһеҚҮпјҢ2022е№ҙжҲ‘еӣҪеұ…ж°‘дәәеқҮж¶Ҳиҙ№ж”ҜеҮәиҫҫеҲ°24538е…ғгҖӮ

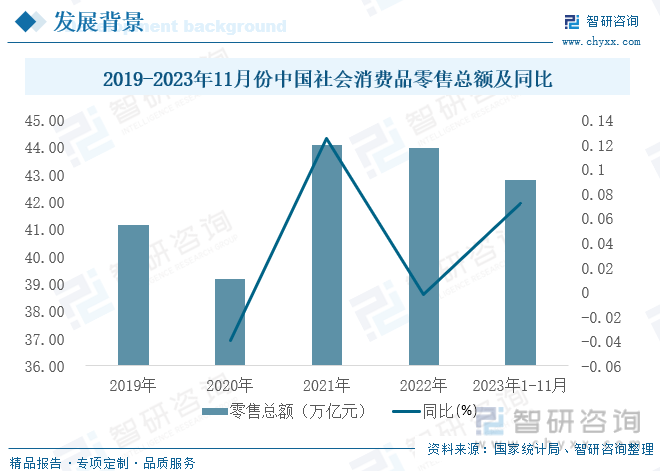

зӨҫдјҡж¶Ҳиҙ№е“Ғйӣ¶е”®жҖ»йўқеҢ…жӢ¬е®һзү©е•Ҷе“ҒзҪ‘дёҠйӣ¶е”®йўқпјҢдҪҶдёҚеҢ…жӢ¬йқһе®һзү©е•Ҷе“ҒзҪ‘дёҠйӣ¶е”®йўқгҖӮзӨҫдјҡж¶Ҳиҙ№е“Ғйӣ¶е”®йўқжҳҜеҶ…йңҖзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢжӢүеҠЁзқҖеҶ…йңҖзҡ„еўһй•ҝгҖӮйҡҸзқҖеұ…民收е…Ҙзҡ„еўһеҠ е’Ңж¶Ҳиҙ№и§Ӯеҝөзҡ„ж”№еҸҳпјҢеұ…ж°‘еҜ№з”ҹжҙ»иҙЁйҮҸзҡ„иҰҒжұӮд№ҹдёҚж–ӯжҸҗй«ҳпјҢиҝҷдҪҝеҫ—ж¶Ҳиҙ№е“ҒеёӮеңәзҡ„йңҖжұӮйҮҸдёҚж–ӯжү©еӨ§гҖӮеӣ жӯӨпјҢзӨҫдјҡж¶Ҳиҙ№е“Ғйӣ¶е”®йўқзҡ„еўһй•ҝдёҚд»…дҝғиҝӣдәҶж¶Ҳиҙ№зҡ„еўһй•ҝпјҢд№ҹжү©еӨ§дәҶдјҒдёҡз”ҹдә§е’ҢжңҚеҠЎзҡ„й”Җе”®еёӮеңәпјҢд»ҺиҖҢеёҰеҠЁдәҶеӣҪеҶ…з»ҸжөҺзҡ„еҸ‘еұ•гҖӮ2022е№ҙжҲ‘еӣҪзӨҫдјҡж¶Ҳиҙ№е“Ғйӣ¶е”®жҖ»йўқдёә43.97дёҮдәҝе…ғпјҢеҗҢжҜ”2021е№ҙеҮҸе°‘0.2%пјҢ2023е№ҙ1-11жңҲпјҢжҲ‘еӣҪзӨҫдјҡж¶Ҳиҙ№е“Ғйӣ¶е”®жҖ»йўқиҫҫеҲ°42.79дёҮдәҝе…ғпјҢеҗҢжҜ”дёҠе№ҙеҗҢжңҹеўһй•ҝ7.2%гҖӮ

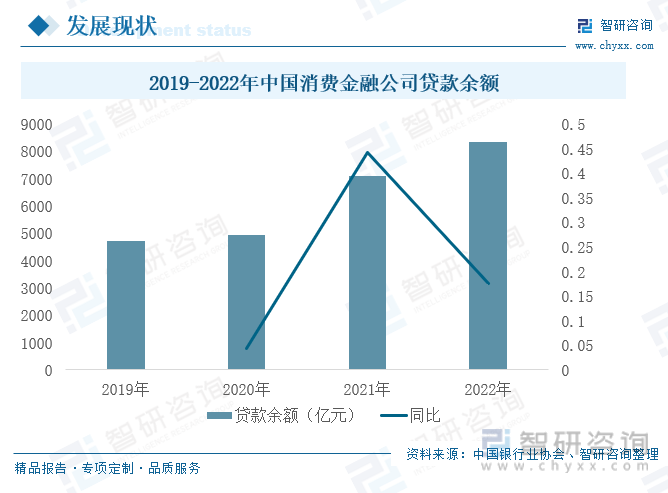

дәҢгҖҒжҲ‘еӣҪж¶Ҳиҙ№йҮ‘иһҚиҙ·ж¬ҫдҪҷйўқдёҚж–ӯеўһеҠ пјҢзӢӯд№үж¶Ҳиҙ№дҝЎиҙ·жё—йҖҸзҺҮжңүжүҖдёҠеҚҮ

иҙ·ж¬ҫдҪҷйўқжҳҜиҙ·ж¬ҫеҸ‘ж”ҫеҗҺпјҢиҙ·ж¬ҫж”ҫж¬ҫдәә收еӣһзҡ„йҮ‘йўқдёҺиҙ·ж¬ҫеҸ‘ж”ҫйҮ‘йўқд№Ӣе·®пјҢе®ғеҸҚжҳ дәҶиҙ·ж¬ҫзҡ„иҝҳж¬ҫжғ…еҶөгҖӮиҙ·ж¬ҫдҪҷйўқеҸ—еҲ°е®ўжҲ·иҝҳж¬ҫиғҪеҠӣгҖҒиҙ·ж¬ҫжңҹйҷҗгҖҒиҙ·ж¬ҫеҲ©зҺҮзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢеҜ№иҙ·ж¬ҫжңәжһ„жқҘиҜҙпјҢиҙ·ж¬ҫдҪҷйўқд№ҹжҳҜдёҖдёӘйҮҚиҰҒзҡ„жҢҮж ҮпјҢеҸҜд»ҘеҸҚжҳ иҙ·ж¬ҫжңәжһ„зҡ„иҙ·ж¬ҫз®ЎзҗҶж°ҙе№іе’Ңиҙ·ж¬ҫдёҡеҠЎзҡ„еҸ‘еұ•жғ…еҶөгҖӮдёӯеӣҪ银иЎҢдёҡеҚҸдјҡж¶Ҳиҙ№йҮ‘иһҚдё“дёҡ委е‘ҳдјҡжҳҫзӨәпјҢдёҚеҗ«жҲҝиҙ·зҡ„ж¶Ҳиҙ№йҮ‘иһҚиҙ·ж¬ҫдҪҷйўқеңЁ2022е№ҙдёҠеҚҮеҲ°19дёҮдәҝе…ғгҖӮ

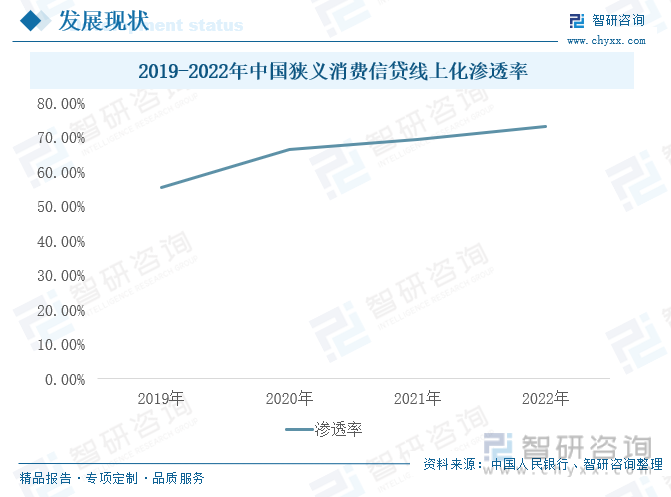

зӢӯд№үж¶Ҳиҙ№дҝЎиҙ·дҪҷйўқжҳҜжҢҮеұ…ж°‘дёҚеҢ…еҗ«жҲҝиҙ·зҡ„ж¶Ҳиҙ№дҝЎиҙ·дҪҷйўқпјҢеҢ…жӢ¬з”ұ银иЎҢгҖҒж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёгҖҒжұҪиҪҰж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёгҖҒе°Ҹйўқиҙ·ж¬ҫе…¬еҸёд»ҘеҸҠеҗ„зұ»дә’иҒ”зҪ‘ж¶Ҳиҙ№йҮ‘иһҚжңәжһ„жҸҗдҫӣзҡ„ж¶Ҳиҙ№дҝЎиҙ·дҪҷйўқгҖӮжҲ‘еӣҪзӢӯд№үж¶Ҳиҙ№дҝЎиҙ·жё—йҖҸзҺҮеңЁ2022е№ҙиҫҫеҲ°31.8%пјҢзӢӯд№үж¶Ҳиҙ№дҝЎиҙ·дҪҷйўқеўһй•ҝзҺҮеӨ§дәҺдёӯеӣҪзӨҫдјҡж¶Ҳиҙ№е“Ғйӣ¶е”®жҖ»йўқеўһй•ҝзҺҮпјҢйҡҸзқҖе®Ҹи§Ӯз»ҸжөҺеҜ№ж¶Ҳиҙ№зҡ„жҢҒз»ӯдҝғиҝӣгҖҒ科жҠҖж°ҙе№ізҡ„иҝӣжӯҘгҖҒеҫҒдҝЎзі»з»ҹзҡ„дёҚж–ӯе®Ңе–„е’Ңеұ…ж°‘дҝЎиҙ·ж„ҸиҜҶзҡ„иҝӣдёҖжӯҘи§үйҶ’пјҢдёӯеӣҪж¶Ҳиҙ№йҮ‘иһҚиЎҢдёҡ规模дёҺжё—йҖҸзҺҮе°ҶиҝӣдёҖжӯҘдёҠеҚҮгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж¶Ҳиҙ№йҮ‘иһҚиЎҢдёҡжҠ•иө„зӯ–з•ҘжҺўи®ЁеҸҠеёӮеңә规模预жөӢжҠҘе‘ҠгҖӢ

ж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёзҡ„дёҡеҠЎдё»иҰҒеҢ…жӢ¬дёӘдәәиҖҗз”Ёж¶Ҳиҙ№е“Ғиҙ·ж¬ҫеҸҠдёҖиҲ¬з”ЁйҖ”дёӘдәәж¶Ҳиҙ№иҙ·ж¬ҫпјҢеүҚиҖ…йҖҡиҝҮз»Ҹй”Җе•ҶеҸ‘ж”ҫпјҢеҗҺиҖ…зӣҙжҺҘеҗ‘еҖҹж¬ҫдәәеҸ‘ж”ҫгҖӮ银зӣ‘дјҡйқһ银иЎҢйҮ‘иһҚжңәжһ„зӣ‘з®ЎйғЁиЎЁзӨәпјҢи®ҫз«Ӣж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёиҝҷж ·дёҖзұ»ж–°еһӢйҮ‘иһҚжңәжһ„пјҢжҳҜдҝғиҝӣдёӯеӣҪз»ҸжөҺд»ҺжҠ•иө„дё»еҜјеһӢеҗ‘ж¶Ҳиҙ№дё»еҜјеһӢиҪ¬еҸҳзҡ„йңҖиҰҒгҖӮж №жҚ®дёӯеӣҪ银иЎҢдёҡеҚҸдјҡеҸ‘еёғзҡ„гҖҠдёӯеӣҪж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёеҸ‘еұ•жҠҘе‘ҠпјҲ2023пјүгҖӢпјҢжҲӘиҮі2022е№ҙжң«пјҢж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёжңҚеҠЎе®ўжҲ·дәәж•°зӘҒз ҙ3дәҝдәәж¬ЎпјҢиҫҫеҲ°3.38дәҝдәәж¬ЎпјҢеҗҢжҜ”еўһй•ҝ18.4%гҖӮ

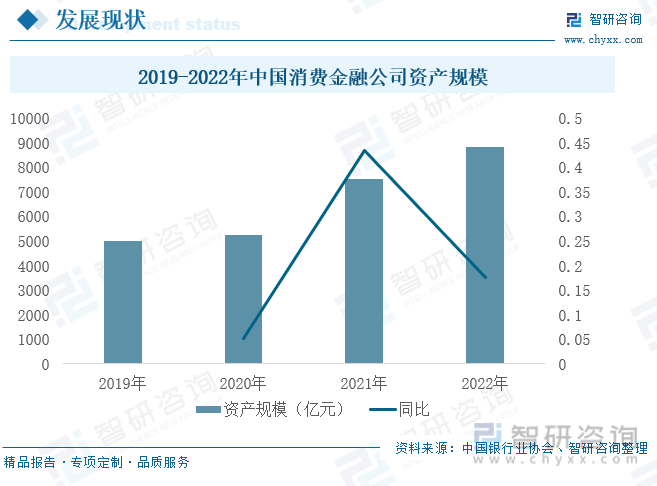

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёиө„дә§и§„жЁЎдёҚж–ӯжү©еӨ§пјҢ2022е№ҙжҲ‘еӣҪж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёиө„дә§и§„жЁЎиҫҫеҲ°8844дәҝе…ғпјҢеҗҢжҜ”2021е№ҙеўһй•ҝ17.5%гҖӮй«ҳдәҺз»ҸжөҺе’Ңж¶Ҳиҙ№еўһйҖҹпјҢдёәжҒўеӨҚе’Ңжү©еӨ§ж¶Ҳиҙ№йңҖжұӮдҪңеҮәдәҶз§ҜжһҒиҙЎзҢ®гҖӮ

жҲ‘еӣҪж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёиҙ·ж¬ҫдҪҷйўқдёҡдёҚж–ӯеўһеҠ пјҢ2022е№ҙиҫҫеҲ°8349дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ17.5%пјҢгҖҠдёӯеӣҪж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёеҸ‘еұ•жҠҘе‘ҠпјҲ2023пјүгҖӢз§°пјҢж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёйЎәеә”еұ…ж°‘ж¶Ҳиҙ№жҸҗиҙЁиҪ¬еһӢеҚҮзә§и¶ӢеҠҝпјҢд»Ҙж¶Ҳиҙ№йҮ‘иһҚжңҚеҠЎе®һдҪ“з»ҸжөҺдёәе·ұд»»пјҢеӣҙз»•дј‘й—ІеЁұд№җгҖҒеҒҘеә·еҢ»з–—гҖҒж•ҷиӮІеҹ№и®ӯзӯүж¶Ҳиҙ№еҚҮзә§йңҖжұӮпјҢз§ҜжһҒжӢ“еұ•дёҺзәҝдёҠзәҝдёӢе•ҶжҲ·зҡ„еҗҲдҪңпјҢеҒҡж·ұгҖҒеҒҡз»ҶгҖҒеҒҡзІҫеңәжҷҜж¶Ҳиҙ№йҮ‘иһҚпјҢеңЁеӨҡе…ғеҢ–зҡ„ж¶Ҳиҙ№еңәжҷҜдёӯеҲӣж–°ж¶Ҳиҙ№йҮ‘иһҚдә§е“ҒпјҢеўһејәйҮ‘иһҚдә§е“ҒдҪ“зі»дёҺж¶Ҳиҙ№з»“жһ„е’Ңдә§дёҡз»“жһ„зҡ„йҖӮй…ҚжҖ§пјҢжңүеҠӣжҺЁиҝӣеұ…ж°‘ж¶Ҳиҙ№з»“жһ„е’Ңдә§дёҡз»ҸжөҺз»“жһ„зҡ„еҚҮзә§гҖӮ

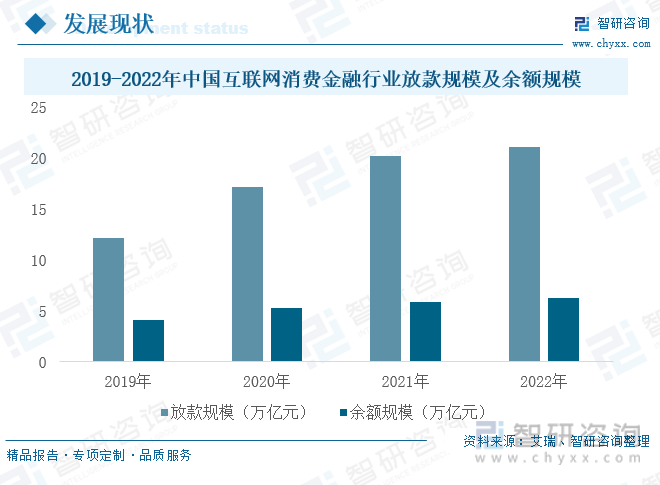

дёүгҖҒдә’иҒ”зҪ‘ж¶Ҳиҙ№йҮ‘иһҚж”ҫж¬ҫ规模еҸҠдҪҷйўқ规模дёҚж–ӯжү©еӨ§пјҢзӢӯд№үж¶Ҳиҙ№дҝЎиҙ·зәҝдёҠеҢ–жё—йҖҸзҺҮжҢҒз»ӯжҸҗеҚҮ

дә’иҒ”зҪ‘ж¶Ҳиҙ№йҮ‘иһҚдәҰеҸҜеҲҶдёәзӢӯд№үдёҺе№ҝд№үгҖӮе№ҝд№үзҡ„дә’иҒ”зҪ‘ж¶Ҳиҙ№йҮ‘иһҚжіӣжҢҮдёҖеҲҮдҫқйқ дә’иҒ”зҪ‘жү“йҖ зҡ„йҮ‘иһҚжңҚеҠЎе№іеҸ°пјҢеҢ…жӢ¬дј з»ҹж¶Ҳиҙ№йҮ‘иһҚзҡ„дә’иҒ”зҪ‘еҢ–гҖӮзӢӯд№үзҡ„дә’иҒ”зҪ‘ж¶Ҳиҙ№йҮ‘иһҚд»…жҢҮдә’иҒ”зҪ‘е…¬еҸёеҲӣеҠһзҡ„ж¶Ҳиҙ№йҮ‘иһҚе№іеҸ°гҖӮдј з»ҹж¶Ҳиҙ№йҮ‘иһҚдё“жіЁдәҺеӨ§йўқдҝЎиҙ·дә§е“ҒпјҢдё”з”ЁжҲ·еӨ§йғЁеҲҶдёәеҮҖеҖјиҫғй«ҳзҡ„дәәзҫӨгҖӮдә’иҒ”зҪ‘ж¶Ҳиҙ№йҮ‘иһҚжҳҜдҪңдёәдј з»ҹж¶Ҳиҙ№йҮ‘иһҚзҡ„иЎҘе……иҖҢеӯҳеңЁзҡ„гҖӮж¶Ҳиҙ№дҝЎиҙ·зәҝдёҠеҢ–жё—йҖҸзҺҮ=дёӯеӣҪдә’иҒ”зҪ‘ж¶Ҳиҙ№йҮ‘иһҚдҪҷйўқ规模/(дёӯеӣҪзӢӯд№үж¶Ҳиҙ№дҝЎиҙ·дҪҷйўқ-дҝЎз”ЁеҚЎдҪҷйўқ)гҖӮжҲ‘еӣҪзӢӯд№үж¶Ҳиҙ№дҝЎиҙ·зәҝдёҠеҢ–жё—йҖҸзҺҮдёҚж–ӯеўһй•ҝпјҢд»Һ2019е№ҙзҡ„55.3%еҝ«йҖҹеўһй•ҝиҮі2022е№ҙзҡ„73%гҖӮйҡҸзқҖжҲ‘еӣҪ移еҠЁдә’иҒ”зҪ‘зҡ„жҷ®еҸҠпјҢд»ҘеҸҠеұ…ж°‘ж¶Ҳиҙ№зҗҶеҝөзҡ„иҪ¬еҸҳпјҢдёәдә’иҒ”зҪ‘ж¶Ҳиҙ№йҮ‘иһҚжҸҗдҫӣдәҶжңүеҲ©зҡ„еҸ‘еұ•жқЎд»¶пјҢдҪҝеӣҪеҶ…зҡ„ж¶Ҳиҙ№йҮ‘иһҚиҪ¬еҗ‘дә’иҒ”зҪ‘еҢ–е‘ҲзҺ°еҮәдәҶжҝҖеўһзҡ„зҠ¶жҖҒгҖӮ

дә’иҒ”зҪ‘ж¶Ҳиҙ№йҮ‘иһҚжҸҗеҖЎжҷ®жғ ж¶Ҳиҙ№зҡ„жҰӮеҝөпјҢж„Ҹд№үеңЁдәҺиғҪдёәдёҚеҗҢзҡ„дәәзҫӨжҸҗдҫӣдҫҝжҚ·й«ҳж•Ҳзҡ„жңҚеҠЎгҖӮдә’иҒ”зҪ‘ж¶Ҳиҙ№йҮ‘иһҚйҖҡиҝҮдҝЎиҙ·е’ҢеҲҶжңҹзҡ„ж–№ејҸж»Ўи¶ідәҶ他们ж¶Ҳиҙ№зҡ„йңҖжұӮжҸҗеүҚеҫ—д»Ҙе®һзҺ°гҖӮжҲ‘еӣҪдә’иҒ”зҪ‘ж¶Ҳиҙ№йҮ‘иһҚиЎҢдёҡж”ҫж¬ҫ规模дёҚж–ӯеўһй•ҝпјҢ2022е№ҙжҲ‘еӣҪдә’иҒ”зҪ‘жҲҝж¬ҫ规模иҫҫеҲ°21дёҮдәҝпјҢжҲ‘еӣҪдә’иҒ”зҪ‘ж¶Ҳиҙ№йҮ‘иһҚиЎҢдёҡдҪҷйўқ规模д№ҹеңЁдёҚж–ӯдёҠж¶ЁпјҢеңЁ2022е№ҙдҪҷйўқ规模иҫҫеҲ°6.2дёҮдәҝе…ғгҖӮжҲ‘еӣҪдә’иҒ”зҪ‘ж¶Ҳиҙ№йҮ‘иһҚеёӮеңә规模дёҚж–ӯжү©еӨ§гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж¶Ҳиҙ№йҮ‘иһҚиЎҢдёҡжҠ•иө„зӯ–з•ҘжҺўи®ЁеҸҠеёӮеңә规模预жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж¶Ҳиҙ№йҮ‘иһҚиЎҢдёҡжҠ•иө„зӯ–з•ҘжҺўи®ЁеҸҠеёӮеңә规模预жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжұҪиҪҰйҮ‘иһҚиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„йЈҺйҷ©йў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдә”з« пјҢеҢ…жӢ¬дёӯеӣҪж¶Ҳиҙ№йҮ‘иһҚжңәжһ„еҸ‘еұ•еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪж¶Ҳиҙ№йҮ‘иһҚиЎҢдёҡи¶ӢеҠҝеҸҠеүҚжҷҜйў„жөӢпјҢдёӯеӣҪж¶Ҳиҙ№йҮ‘иһҚиЎҢдёҡйЈҺйҷ©йҳІиҢғзӯ–з•ҘеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж¶Ҳиҙ№йҮ‘иһҚиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡйҡҸзқҖдә’иҒ”зҪ‘зҡ„еҸ‘еұ•пјҢжҲ‘еӣҪдә’иҒ”зҪ‘ж¶Ҳиҙ№йҮ‘иһҚеёӮеңә规模дёҚж–ӯжү©еӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪж¶Ҳиҙ№йҮ‘иһҚиЎҢдёҡиҙ·ж¬ҫжғ…еҶөеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҡдә’иҒ”зҪ‘ж¶Ҳиҙ№йҮ‘иһҚж”ҫж¬ҫ规模иҫҫеҲ°20.2дёҮдәҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪж¶Ҳиҙ№йҮ‘иһҚиЎҢдёҡжҠ•иһҚиө„зҺ°зҠ¶еҲҶжһҗпјҡиһҚиө„规模иҫғ2020е№ҙжңүжүҖеўһй•ҝ[еӣҫ]](http://img.chyxx.com/2021/12/O2161UD37R_m.png?x-oss-process=style/w320)