еҶ…е®№жҰӮеҶөпјҡеңЁиө„жң¬з«Ҝе…іжіЁгҖҒж”ҝзӯ–з«ҜеҠ жҢҒгҖҒж¶Ҳиҙ№з«Ҝеҙӣиө·зӯүеӨҡйҮҚеӣ зҙ жҺЁеҪ“дёӢпјҢйў„еҲ¶иҸңе·ІжҲҗдёәзғӯй—ЁиөӣйҒ“пјҢиЎҢдёҡ规模д№ҹйҡҸд№Ӣеҝ«йҖҹеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙеӣҪйў„еҲ¶иҸңиЎҢдёҡеёӮеңә规模иҫҫ4196.7дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ21.3%гҖӮе…¶дёӯпјҢзұійқўгҖҒ蔬иҸңзұ»еҚ жҜ”дёә45.88%пјӣиӮүзҰҪзұ»еҚ жҜ”дёә29.17%пјӣж°ҙдә§зұ»еҚ жҜ”дёә24.95%гҖӮ

е…ій”®иҜҚпјҡйў„еҲ¶иҸңиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ йў„еҲ¶иҸңиЎҢдёҡз«һдәүж јеұҖ йў„еҲ¶иҸңиЎҢдёҡеёӮеңә规模 йў„еҲ¶иҸңдә§йҮҸ

дёҖгҖҒжҰӮиҝ°

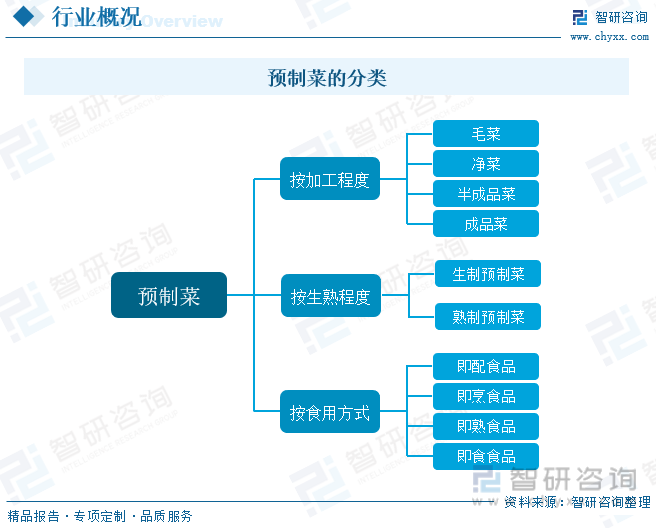

йў„еҲ¶иҸңпјҢеҸҲз§°дёәйў„еҲ¶и°ғзҗҶйЈҹе“ҒпјҢжҳҜжҢҮд»ҘеҶңгҖҒз•ңгҖҒзҰҪгҖҒж°ҙдә§е“ҒдёәеҺҹж–ҷпјҢй…Қд»Ҙеҗ„з§Қиҫ…ж–ҷиҝӣиЎҢйў„еҠ е·ҘпјҲеҰӮеҲҶеҲҮгҖҒжҗ…жӢҢгҖҒи…ҢеҲ¶гҖҒж»ҡжҸүгҖҒжҲҗеһӢгҖҒи°ғе‘іпјүиҖҢжҲҗзҡ„жҲҗе“ҒжҲ–еҚҠжҲҗе“ҒпјҢйҖҡеёёйңҖиҰҒеңЁеҶ·й“ҫжқЎд»¶дёӢиҙ®еӯҳжҲ–иҝҗиҫ“пјҢдҫӣж¶Ҳиҙ№иҖ…жҲ–йӨҗйҘ®зҺҜиҠӮеҠ е·ҘиҖ…з®ҖеҚ•еҠ зғӯжҲ–зғ№йҘӘеҗҺйЈҹз”ЁгҖӮйў„еҲ¶иҸңз§Қзұ»еӨҡж ·пјҢжҢүз…§еҠ е·ҘзЁӢеәҰгҖҒз”ҹзҶҹзЁӢеәҰгҖҒдҝқеӯҳж–№ејҸгҖҒйЈҹз”Ёж–№ејҸзӯүеҸҜиЎҚз”ҹеҮәдј—еӨҡз»ҶеҲҶе“Ғзұ»гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

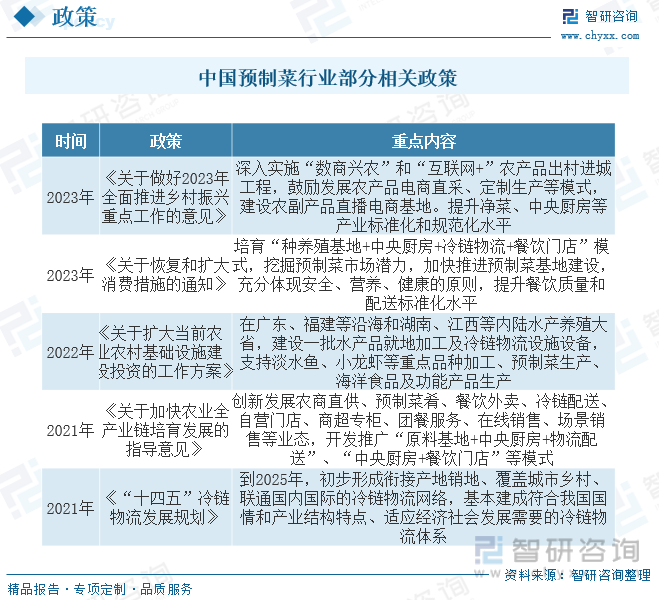

2023е№ҙдёӯеӨ®дёҖеҸ·ж–Ү件йҰ–ж¬ЎеҜ№йў„еҲ¶иҸңиЎҢдёҡиҝӣиЎҢжҢҮзӨәпјҢжҸҗеҮәиҰҒеҹ№иӮІд№Ўжқ‘ж–°дә§дёҡж–°дёҡжҖҒпјҢеҹ№иӮІеҸ‘еұ•йў„еҲ¶иҸңдә§дёҡпјҢжҸҗеҚҮеҮҖиҸңгҖҒдёӯеӨ®еҺЁжҲҝзӯүдә§дёҡж ҮеҮҶеҢ–е’Ң规иҢғеҢ–ж°ҙе№ігҖӮиҝҷжҳҜйў„еҲ¶иҸңйҰ–ж¬ЎиҺ·еҫ—дёҖеҸ·ж–Ү件зҡ„и®ӨеҸҜеҸҠжү¶жҢҒпјҢе°ҶдҝғдҪҝдә§дёҡжӣҙеҠ 规иҢғеҒҘеә·еҸ‘еұ•пјҢдҪңдёәеҲӣж–°дә§дёҡиһҚеҗҲзҡ„ж–°дёҡжҖҒпјҢйў„еҲ¶иҸңй“ҫжҺҘдёҖдәҢдёүдә§дёҡпјҢжҺЁеҠЁдә§дёҡжҢҜе…ҙгҖҒзҷҫ姓еўһ收зҡ„дјҳеҠҝд№ҹеҝ…е°Ҷеҫ—еҲ°жӣҙеӨ§зЁӢеәҰеҸ‘жҢҘгҖӮ7жңҲд»ҪеӣҪ家еҸ‘改委еҸ‘еёғгҖҠе…ідәҺжҒўеӨҚе’Ңжү©еӨ§ж¶Ҳиҙ№жҺӘж–Ҫзҡ„йҖҡзҹҘгҖӢпјҢеңЁе…¶дёӯд№ҹжҳҺзЎ®жҸҗеҲ°иҰҒжҢ–жҺҳйў„еҲ¶иҸңеёӮеңәзҡ„жҪңеҠӣпјҢеҠ еҝ«жҺЁиҝӣйў„еҲ¶иҸңеҹәең°е»әи®ҫпјҢеҹ№иӮІвҖңз§Қе…»ж®–еҹәең°+дёӯеӨ®еҺЁжҲҝ+еҶ·й“ҫзү©жөҒ+йӨҗйҘ®й—Ёеә—вҖқжЁЎејҸпјҢд»Ҙе®үе…ЁгҖҒиҗҘе…»гҖҒеҒҘеә·зҡ„еҺҹеҲҷжқҘжҸҗеҚҮйӨҗйҘ®иҙЁйҮҸе’Ңй…ҚйҖҒж ҮеҮҶеҢ–ж°ҙе№іпјҢиҝҷжҳҜеӣҪ家еұӮйқўеҜ№йў„еҲ¶иҸңдә§дёҡеҸ‘еұ•зҡ„еҸҲдёҖиҫғеӨ§ж”ҜжҢҒеҠӣеәҰзҡ„ж”ҝзӯ–иҰҒжұӮгҖӮ

дёүгҖҒдә§дёҡй“ҫ

йў„еҲ¶иҸңиЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәеҶңдёҡгҖҒз•ңзү§дёҡгҖҒжё”дёҡзӯүдә§дёҡпјҢдёәйў„еҲ¶иҸңиЎҢдёҡжҸҗдҫӣеҗ„зұ»зІ®йЈҹгҖҒжһң蔬гҖҒиӮүгҖҒиӣӢгҖҒеҘ¶гҖҒж°ҙдә§е“ҒзӯүеҺҹжқҗж–ҷпјӣдёӯжёёдёәйў„еҲ¶иҸңз”ҹдә§дҫӣеә”зҺҜиҠӮпјӣдёӢжёёдёәйў„еҲ¶иҸңж¶Ҳиҙ№жөҒйҖҡзҺҜиҠӮпјҢдё»иҰҒйҖҡиҝҮй…’еә—йӨҗйҘ®гҖҒе•Ҷи¶…гҖҒдҫҝеҲ©еә—гҖҒз”өе•Ҷе№іеҸ°зӯүжё йҒ“еҲ°иҫҫз»Ҳз«Ҝж¶Ҳиҙ№иҖ…гҖӮ

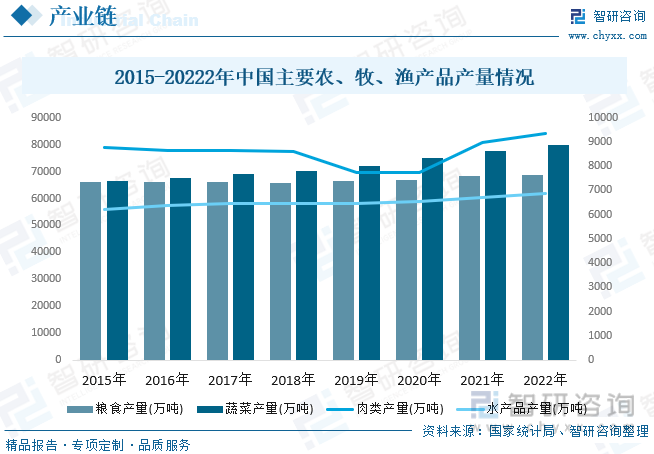

д»ҺиЎҢдёҡдёҠжёёж–№йқўжқҘзңӢпјҢеҺҹжқҗж–ҷжҲҗжң¬еҚ жҚ®йў„еҲ¶иҸңз”ҹдә§жҖ»жҲҗжң¬зҡ„з»қеӨ§йғЁеҲҶпјҢеӣ жӯӨпјҢеҺҹжқҗж–ҷзҡ„дҫӣз»ҷеңЁеҫҲеӨ§зЁӢеәҰдёҠеҶіе®ҡдәҶйў„еҲ¶иҸңиЎҢдёҡзҡ„еҸ‘еұ•гҖӮйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪз§ҚжӨҚз»“жһ„зҡ„и°ғж•ҙгҖҒз§ҚжӨҚжңәжў°еҢ–еҸҠ养殖规模еҢ–зЁӢеәҰзҡ„жҸҗеҚҮпјҢжҲ‘еӣҪзІ®йЈҹгҖҒ蔬иҸңгҖҒиӮүзұ»гҖҒж°ҙдә§е“Ғзӯүйў„еҲ¶иҸңдё»иҰҒеҺҹжқҗж–ҷдә§йҮҸж•ҙдҪ“жҢҒз»ӯеўһй•ҝгҖӮе…·дҪ“жқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪзІ®йЈҹдә§йҮҸдёә68652.77дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ0.5%пјӣ蔬иҸңдә§йҮҸдёә79997.2дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ3.2%пјӣиӮүзұ»дә§йҮҸдёә9328.44дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ3.8%пјӣж°ҙдә§е“Ғдә§йҮҸдёә6865.91дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ2.6%гҖӮ

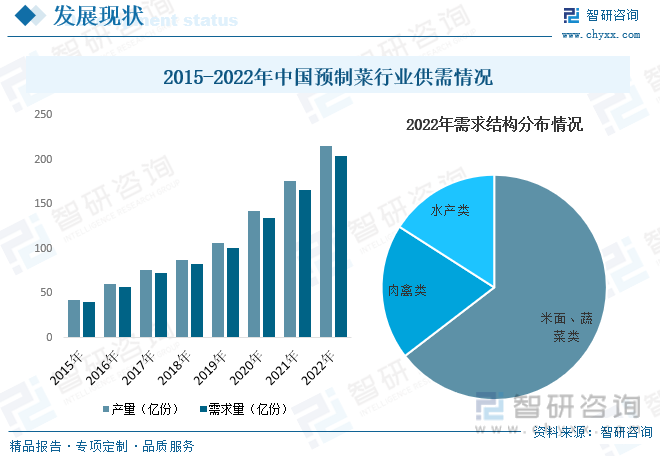

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

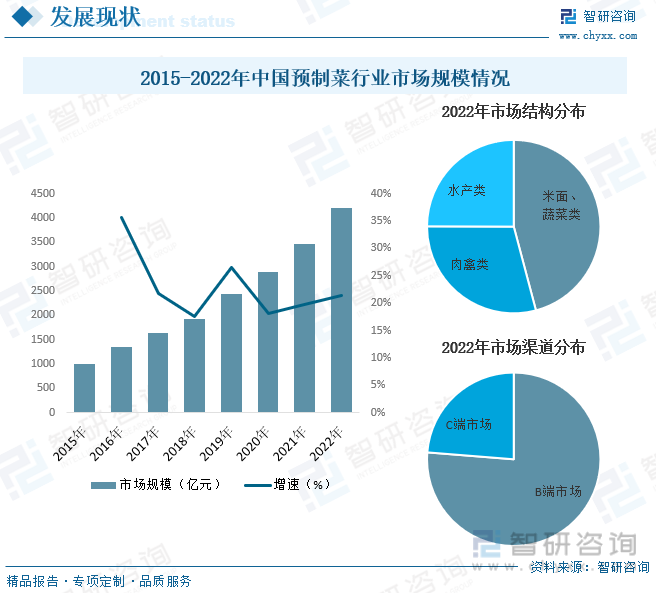

йҡҸзқҖз»ҸжөҺзҡ„еҸ‘еұ•е’Ңеұ…ж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢдәә们еҜ№йҘ®йЈҹзҡ„иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢ然иҖҢз”ҹжҙ»иҠӮеҘҸзҡ„еҠ еҝ«йҷҗеҲ¶дәҶж¶Ҳиҙ№иҖ…еұ…家зғ№йҘӘзҡ„ж—¶й—ҙгҖӮйў„еҲ¶иҸңж ҮеҮҶеҢ–жЁЎејҸи§ЈеҶідәҶйӨҗйҘ®дјҒдёҡз—ӣзӮ№пјҢе®үе…ЁеҒҘеә·зҡ„зү№зӮ№еҸҲеҘ‘еҗҲж¶Ҳиҙ№еҚҮзә§и¶ӢеҠҝпјҢж¶Ҳиҙ№еҚҮзә§е’Ңз”ҹжҙ»иҠӮеҘҸеҠ еҝ«пјҢеҸ еҠ еҶ·й“ҫзү©жөҒиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢйў„еҲ¶иҸңиЎҢдёҡиҝҺжқҘдҫӣйңҖеҸҢеўһй•ҝгҖӮеңЁиө„жң¬з«Ҝе…іжіЁгҖҒж”ҝзӯ–з«ҜеҠ жҢҒгҖҒж¶Ҳиҙ№з«Ҝеҙӣиө·зӯүеӨҡйҮҚеӣ зҙ жҺЁеҪ“дёӢпјҢйў„еҲ¶иҸңе·ІжҲҗдёәзғӯй—ЁиөӣйҒ“пјҢиЎҢдёҡ规模д№ҹйҡҸд№Ӣеҝ«йҖҹеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙеӣҪйў„еҲ¶иҸңиЎҢдёҡеёӮеңә规模иҫҫ4196.7дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ21.3%гҖӮе…¶дёӯпјҢзұійқўгҖҒ蔬иҸңзұ»еҚ жҜ”дёә45.88%пјӣиӮүзҰҪзұ»еҚ жҜ”дёә29.17%пјӣж°ҙдә§зұ»еҚ жҜ”дёә24.95%гҖӮд»Һжё йҒ“з»“жһ„ж–№йқўжқҘзңӢпјҢеҪ“еүҚпјҢйў„еҲ¶иҸңжӯЈиҝӣе…ҘBз«Ҝеҗ‘Cз«ҜиҪ¬з§»зҡ„еҲқжӯҘйҳ¶ж®өпјҢCз«ҜеёӮеңәеҚ жҜ”еҝ«йҖҹжҸҗеҚҮпјҢе…·дҪ“жқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪйў„еҲ¶иҸңBз«ҜеёӮеңәеҚ жҜ”дёә76.27%пјӣCз«ҜеёӮеңәеҚ жҜ”дёә23.73%гҖӮ

йҡҸзқҖз»ҸжөҺзҡ„еҸ‘еұ•е’Ңеұ…ж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢдәә们еҜ№йҘ®йЈҹзҡ„иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢ然иҖҢз”ҹжҙ»иҠӮеҘҸзҡ„еҠ еҝ«йҷҗеҲ¶дәҶж¶Ҳиҙ№иҖ…еұ…家зғ№йҘӘзҡ„ж—¶й—ҙгҖӮйў„еҲ¶иҸңзҡ„еҮәзҺ°пјҢдҪҝж¶Ҳиҙ№иҖ…зңҒеҺ»дәҶд№°иҸңгҖҒжӢ©иҸңгҖҒжҙ—иҸңгҖҒеҲҮиҸңе’ҢеӨҮиҸңзҡ„ж—¶й—ҙпјҢз®ҖеҢ–дәҶзғ№йҘӘзҡ„иҝҮзЁӢпјӣеҜ№дәҺйӨҗйҘ®дјҒдёҡпјҢйҖҡиҝҮдё“дёҡеҢ–еҲҶе·ҘпјҢдҪҝз”Ёйў„еҲ¶иҸңж—ўеҸҜд»ҘиҠӮзңҒз©әй—ҙгҖҒж—¶й—ҙе’ҢдәәеҠӣжҲҗжң¬пјҢеҸҲжңүеҲ©дәҺе®һзҺ°иҸңе“Ғзҡ„ж ҮеҮҶеҢ–пјҢжҸҗй«ҳйӨҗеҺ…зҡ„иҝҗиҗҘж•ҲзҺҮгҖӮйў„еҲ¶иҸңзҡ„еҮәзҺ°е’ҢеҸ‘еұ•пјҢеҜ№ж¶Ҳиҙ№иҖ…зҡ„з”ҹжҙ»ж–№ејҸе’ҢйӨҗйҘ®дјҒдёҡзҡ„з»ҸиҗҘж–№ејҸдә§з”ҹдәҶйҮҚиҰҒеҪұе“ҚпјҢеҗҢж—¶пјҢж¶Ҳиҙ№иҖ…гҖҒйӨҗйҘ®дјҒдёҡеҜ№йў„еҲ¶иҸңзҡ„йЈҹе“Ғе®үе…ЁиҰҒжұӮгҖҒеҸЈж„ҹеҸЈе‘іеҒҸеҘҪд№ҹдҝғдҪҝжң¬иЎҢдёҡдёҚж–ӯеҸ‘еұ•е’ҢиҝӣжӯҘгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪйў„еҲ¶иҸңдә§йҮҸеңЁ215.09дәҝд»Ҫе·ҰеҸіпјҢеҗҢжҜ”еўһй•ҝ22.6%пјӣйңҖжұӮйҮҸеңЁ203.63дәҝд»Ҫе·ҰеҸіпјҢеҗҢжҜ”еўһй•ҝ22.8%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪйў„еҲ¶иҸңиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

дә”гҖҒз«һдәүж јеұҖ

зӣ®еүҚпјҢжҲ‘еӣҪйў„еҲ¶иҸңеёӮеңәдё»иҰҒеҸӮдёҺиҖ…еҸҜд»ҘеҲҶдёәйӨҗйҘ®дјҒдёҡгҖҒйЈҹе“ҒеҸҠйЈҹе“ҒеҠ е·ҘдјҒдёҡгҖҒеҶңдёҡе’Ңз•ңзү§дёҡдјҒдёҡгҖҒйӣ¶е”®дјҒдёҡпјҢд»ҘеҸҠдё“дёҡзҡ„йў„еҲ¶иҸңдјҒдёҡдә”з§Қзұ»еһӢпјҢиҝҷдәӣдјҒдёҡеқҮеӨ„дәҺйў„еҲ¶иҸңдә§дёҡй“ҫдёӯзҡ„дёҖзҺҜпјҢиҝҷдәӣеҸӮдёҺдё»дҪ“еҗ„е…·еҸ‘еұ•йў„еҲ¶иҸңзҡ„зӣёе…ізӨҫдјҡиө„жәҗпјҢеңЁдёҡеҠЎиҪ¬еһӢиҮійў„еҲ¶иҸңж—¶е…·жңүзӣёеә”зҡ„иө„жәҗе’Ңдә§дёҡй“ҫдјҳеҠҝпјҢдҪҝеҫ—е…ҘеұҖй—Ёж§ӣиҫғдҪҺеҸҲе…·жңүиҫғеӨ§еёӮеңәз©әй—ҙзҡ„зҡ„йў„еҲ¶иҸңиЎҢдёҡз«һдәүж„ҲеҸ‘жҝҖзғҲгҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

ж”ҝзӯ–ж”ҜжҢҒдёӢиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮйў„еҲ¶иҸңжҳҜдҝғиҝӣжҲ‘еӣҪд№Ўжқ‘дә§дёҡеҸ‘еұ•зҡ„ж–°жЁЎејҸж–°дёҡжҖҒпјҢеҜ№дҝғиҝӣеҶңдә§е“Ғж·ұеҠ е·ҘгҖҒйЈҹе“ҒеҲ¶йҖ иҪ¬еһӢгҖҒж¶Ҳиҙ№е’Ңдә§дёҡеҚҮзә§гҖҒжү©еӨ§еҲӣдёҡе°ұдёҡгҖҒжӢүеҠЁеҶ…йңҖзӯүж–№йқўеқҮе…·жңүз§ҜжһҒж„Ҹд№үпјҢеӣ жӯӨж„ҲеҸ‘еҸ—еҲ°еӣҪ家ж”ҝзӯ–зҡ„еҖҫж–ңгҖӮ2023е№ҙпјҢйў„еҲ¶иҸңиў«йҰ–ж¬ЎеҶҷе…ҘдёӯеӨ®дёҖеҸ·ж–Ү件гҖӮжӯӨеүҚпјҢжҲ‘еӣҪйў„еҲ¶иҸңдә§дёҡеңЁз–«жғ…зҡ„еӮ¬еҢ–е’Ңиө„жң¬зҡ„еҠ©жҺЁдёӢпјҢеҝ«йҖҹеҸ‘еұ•пјҢдҪҶзјәд№Ҹж”ҝзӯ–еј•еҜјпјҢиЎҢдёҡеҸ‘еұ•е‘ҲзҺ°еҮәзүҮйқўжіЁйҮҚ规模гҖҒжҠўеҚ еёӮеңәд»Ҫйўқзҡ„вҖңзІ—ж”ҫејҸвҖқеҸ‘еұ•зҠ¶жҖҒгҖӮйҡҸзқҖеӣҪ家еҜ№йў„еҲ¶иҸңдә§дёҡеҸ‘еұ•зҡ„йҮҚи§ҶзЁӢеәҰжҸҗй«ҳпјҢйў„еҲ¶иҸңдә§дёҡжҲ–е°Ҷеҗ‘жӣҙеҠ 规иҢғеҢ–гҖҒж ҮеҮҶеҢ–зҡ„й«ҳиҙЁйҮҸеҸ‘еұ•жЁЎејҸеҚҮзә§гҖӮ

Cз«ҜеёӮеңәй«ҳйҖҹеҙӣиө·гҖӮеҪ“еүҚпјҢйӣ¶е”®з«Ҝзҡ„жү“йҖҡпјҢе®һзҺ°дәҶйў„еҲ¶иҸңд»Һз”ҹдә§зәҝеҲ°е®¶еәӯйӨҗжЎҢзҡ„жңҖеҗҺдёҖе…¬йҮҢпјҢйў„еҲ¶иҸңжӯЈиҝӣе…ҘBз«Ҝеҗ‘Cз«ҜиҪ¬з§»зҡ„еҲқжӯҘйҳ¶ж®өгҖӮйҡҸзқҖж¶Ҳиҙ№еңәжҷҜзҡ„дёҚж–ӯжӣҙж–°пјҢйў„еҲ¶иҸңд»Һзғ№йҘӘжҠҖжңҜиҫғй«ҳзҡ„еӨ§иҸңпјҢеҲ°вҖңжҲҗеҗҚе·Ід№…вҖқзҡ„зҲҶзәўеҚ•е“ҒпјҢеҶҚеҲ°з»Ҹд№…дёҚиЎ°зҡ„ең°ж–№зү№иүІиҸңпјҢе“Ғзұ»ж„ҲеҠ еӨҡе…ғеҢ–гҖӮйў„еҲ¶иҸңзҡ„ж—ҘеёёеҢ–гҖҒ家常еҢ–и¶ӢеҠҝпјҢжӢүиҝ‘дәҶCз«Ҝзҡ„еҝғзҗҶи·қзҰ»пјҢеӮ¬еҢ–дәҶCз«ҜеёӮеңәеҜ№йў„еҲ¶иҸңзҡ„и®ӨзҹҘгҖӮз–«жғ…еҠ йҖҹдәҶCз«Ҝж¶Ҳиҙ№иҖ…зҡ„еҹ№иӮІпјҢжҮ’дәәз»ҸжөҺгҖҒеұ…家ж¶Ҳиҙ№гҖҒеҹҺй•ҮеҢ–д»ҘеҸҠеҝ«иҠӮеҘҸз”ҹжҙ»е°Ҷдјҡ继з»ӯжӢүй«ҳеҜ№дҫҝжҚ·йЈҹе“Ғзҡ„йңҖжұӮпјҢCз«ҜжңүжңӣиҝҺжқҘеҠ йҖҹеҙӣиө·гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪйў„еҲ¶иҸңиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪйў„еҲ¶иҸңиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪйў„еҲ¶иҸңиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«дёӯеӣҪйў„еҲ¶иҸңиЎҢдёҡйҮҚзӮ№дјҒдёҡеёғеұҖжЎҲдҫӢз ”з©¶пјҢдёӯеӣҪйў„еҲ¶иҸңиЎҢдёҡеёӮеңәеүҚжҷҜйў„жөӢеҸҠеҸ‘еұ•и¶ӢеҠҝйў„еҲӨпјҢдёӯеӣҪйў„еҲ¶иҸңиЎҢдёҡжҠ•иө„жҲҳз•Ҙ规еҲ’зӯ–з•ҘеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪйў„еҲ¶иҸңиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡж”ҝзӯ–жҺЁеҠЁдёӢиЎҢдёҡеҗ‘规иҢғеҢ–гҖҒж ҮеҮҶеҢ–зҡ„й«ҳиҙЁйҮҸеҸ‘еұ•жЁЎејҸеҚҮзә§[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)