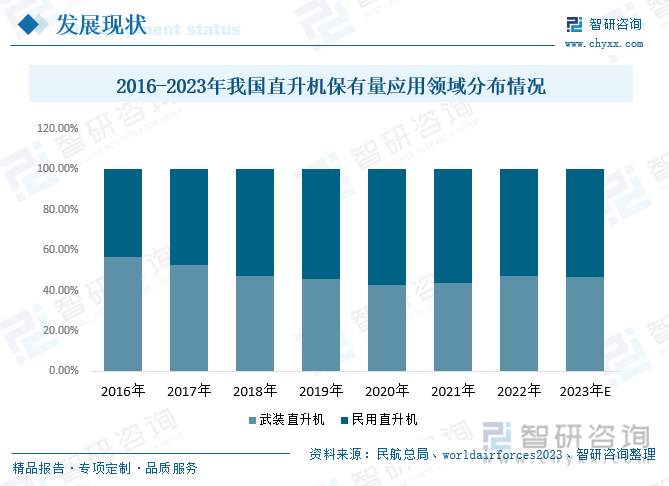

еҶ…е®№жҰӮиҰҒпјҡ2022е№ҙпјҢжҲ‘еӣҪеҶӣз”ЁзӣҙеҚҮжңәдҝқжңүйҮҸд»Һ2016е№ҙзҡ„809жһ¶еўһй•ҝиҮі913жһ¶пјҢеёӮеңәд»Ҫйўқд»Һ2016е№ҙзҡ„56.57%зј©е°ҸиҮі47.09%пјҢ2022е№ҙйҖҡз”Ёе’Ңж°‘з”ЁзӣҙеҚҮжңәдҝқжңүйҮҸд»Һ2016е№ҙзҡ„621жһ¶еўһй•ҝиҮі1026жһ¶пјҲеҗ«ж•ҷз»ғжңәпјүпјҢеёӮеңәд»Ҫйўқд»Һ2016е№ҙзҡ„43.43%жү©еӨ§иҮі52.91%пјӣйў„и®Ў2023е№ҙжҲ‘еӣҪеҶӣз”ЁзӣҙеҚҮжңәдҝқжңүйҮҸеёӮеңәд»Ҫйўқдёә46.72%е·ҰеҸіпјҢж°‘з”ЁзӣҙеҚҮжңәеёӮеңәд»ҪйўқзәҰдёә53.28%е·ҰеҸігҖӮ

е…ій”®иҜҚпјҡзӣҙеҚҮжңәеёӮеңә规模гҖҒзӣҙеҚҮжңәеёӮеңәз«һдәүж јеұҖгҖҒзӣҙеҚҮжңәиЎҢдёҡеҸ‘еұ•еүҚжҷҜ

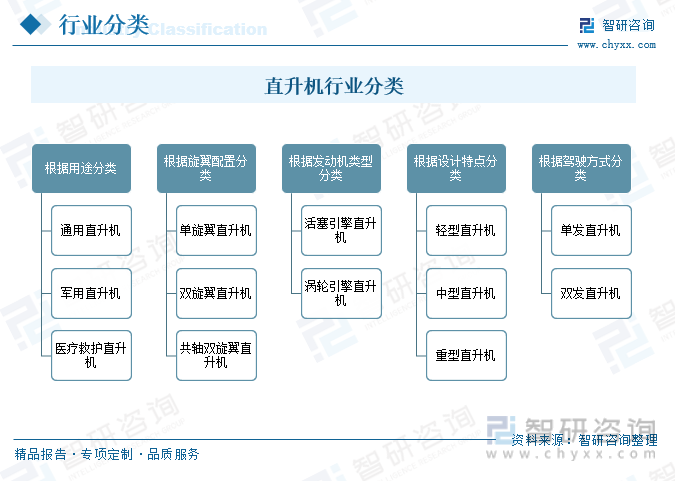

дёҖгҖҒзӣҙеҚҮжңәиЎҢдёҡе®ҡд№үеҸҠеҲҶзұ»

зӣҙеҚҮжңәжҳҜдёҖз§ҚиғҪеӨҹеһӮзӣҙеҚҮйҷҚгҖҒжӮ¬еҒңд»ҘеҸҠд»ҘеҖҫж–ңзҡ„ж–№ејҸйЈһиЎҢзҡ„йЈһиЎҢеҷЁгҖӮдёҺдј з»ҹзҡ„еӣәе®ҡзҝјйЈһжңәдёҚеҗҢпјҢзӣҙеҚҮжңәйҖҡиҝҮж—Ӣзҝјзҡ„ж—ӢиҪ¬дә§з”ҹеҚҮеҠӣпјҢ并且具жңүзӢ¬зү№зҡ„еһӮзӣҙиө·йҷҚиғҪеҠӣгҖӮ

зӣҙеҚҮжңәж №жҚ®з”ЁйҖ”еҸҜд»ҘеҲҶдёәйҖҡз”ЁзӣҙеҚҮжңәгҖҒеҶӣз”ЁзӣҙеҚҮжңәгҖҒеҢ»з–—ж•‘жҠӨзӣҙеҚҮжңәпјӣж №жҚ®ж—Ӣзҝјй…ҚзҪ®еҸҜд»ҘеҲҶдёәгҖҒеҚ•ж—ӢзҝјзӣҙеҚҮжңәгҖҒеҸҢж—ӢзҝјзӣҙеҚҮжңәгҖҒе…ұиҪҙеҸҢж—ӢзҝјзӣҙеҚҮжңәпјӣж №жҚ®еҸ‘еҠЁжңәзұ»еһӢеҸҜд»ҘеҲҶдёәжҙ»еЎһеј•ж“ҺзӣҙеҚҮжңәгҖҒж¶ЎиҪ®еј•ж“ҺзӣҙеҚҮжңәпјӣж №жҚ®и®ҫи®Ўзү№зӮ№еҸҜд»ҘеҲҶдёәиҪ»еһӢзӣҙеҚҮжңәдёӯеһӢзӣҙеҚҮжңәгҖҒгҖҒйҮҚеһӢзӣҙеҚҮжңәпјӣж №жҚ®й©ҫ驶方ејҸеҸҜд»ҘеҲҶдёәеҚ•еҸ‘зӣҙеҚҮжңәгҖҒеҸҢеҸ‘зӣҙеҚҮжңәгҖӮ

дәҢгҖҒе…ЁзҗғзӣҙеҚҮжңәиЎҢдёҡеҲҶжһҗ

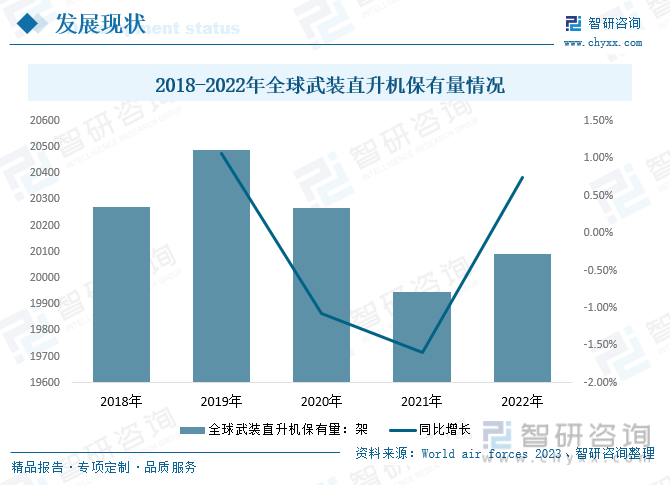

жӯҰиЈ…зӣҙеҚҮжңәдҪңдёәзҺ°д»ЈжҲҳдәүдёӯдёҚеҸҜжҲ–зјәзҡ„дҪңжҲҳе·Ҙе…·пјҢеҸ—еҲ°е…ЁзҗғеҶӣдәӢеҠӣйҮҸзҡ„е№ҝжіӣеә”з”ЁгҖӮж•°жҚ®жҳҫзӨәпјҢ2021е№ҙе…ЁзҗғжӯҰиЈ…зӣҙеҚҮжңәдҝқжңүйҮҸдёә19946жһ¶пјҢиҫғ2020е№ҙеҮҸе°‘322жһ¶пјӣ2022е№ҙе…ЁзҗғжӯҰиЈ…зӣҙеҚҮжңәдҝқжңүйҮҸеўһиҮі20093жһ¶пјҢиҫғ2021е№ҙеўһеҠ 147жһ¶гҖӮ

ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙе…Ёзҗғж°‘з”ЁзӣҙеҚҮжңәдәӨд»ҳйҮҸдёә932жһ¶пјҢе…¶дёӯжҙ»еЎһзӣҙеҚҮжңә194жһ¶пјҢж¶ЎиҪ®зӣҙеҚҮжңә738жһ¶гҖӮ2022е№ҙе…Ёзҗғж°‘з”ЁзӣҙеҚҮжңәдәӨд»ҳйҮ‘йўқ4519.2зҷҫдёҮзҫҺе…ғпјҢе…¶дёӯжҙ»еЎһзӣҙеҚҮжңәдәӨд»ҳйҮ‘йўқ80.8зҷҫдёҮзҫҺе…ғпјҢж¶ЎиҪ®зӣҙеҚҮжңәдәӨд»ҳйҮ‘йўқ4438.4зҷҫдёҮзҫҺе…ғгҖӮ

дёүгҖҒеӣҪеҶ…зӣҙеҚҮжңәиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

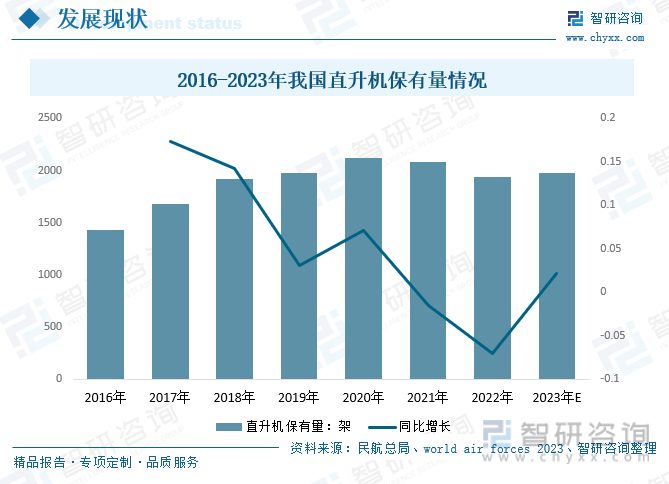

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзӣҙеҚҮжңәз ”еҲ¶еҸ–еҫ—дәҶжҳҫи‘—зҡ„иҝӣжӯҘпјҢж”»е…ӢдәҶеӨҡйЎ№ж ёеҝғжҠҖжңҜпјҢ并йҖҗжёҗиө°еҲ°дәҶдё–з•ҢеүҚеҲ—пјҢжҲ‘еӣҪзӣҙеҚҮжңәеҸ‘еұ•е·Із»Ҹиҝӣе…Ҙдә•е–·ж—¶д»ЈгҖӮж №жҚ®зӣёе…іж•°жҚ®з»ҹи®ЎпјҢ2022е№ҙпјҢжҲ‘еӣҪзӣҙеҚҮжңәдҝқжңүйҮҸд»Һ2016е№ҙзҡ„1430жһ¶еўһй•ҝиҮі1939жһ¶пјҢйў„и®Ў2023е№ҙжҲ‘еӣҪзӣҙеҚҮжңәдҝқжңүйҮҸжңүжңӣиҫҫеҲ°1980жһ¶гҖӮ

зӣҙеҚҮжңәеңЁж°‘з”Ёе’ҢеҶӣз”ЁйўҶеҹҹйғҪжңүе№ҝжіӣзҡ„еә”з”ЁгҖӮжҲ‘еӣҪзӣҙеҚҮжңәеңЁеҶӣз”ЁеёӮеңәдёҠжү®жј”зқҖе…ій”®и§’иүІпјҢдёәдёӯеӣҪеҶӣйҳҹжҸҗдҫӣеҗ„з§Қзұ»еһӢзҡ„зӣҙеҚҮжңәпјҢеҢ…жӢ¬иҝҗиҫ“гҖҒж”»еҮ»е’ҢдҫҰеҜҹеһӢеҸ·гҖӮйҡҸзқҖжҲ‘еӣҪж°‘иҲӘе’Ңж°‘з”ЁиҲӘз©әйңҖжұӮзҡ„еўһй•ҝпјҢжҲ‘еӣҪзӣҙеҚҮжңәеҲ¶йҖ е•Ҷд№ҹеҸҜиғҪеңЁж°‘з”ЁеёӮеңәдёҠеҜ»жұӮжңәдјҡпјҢжҸҗдҫӣз”ЁдәҺиҝҗиҫ“гҖҒж—…жёёгҖҒеҢ»з–—ж•‘жҸҙзӯүйўҶеҹҹзҡ„зӣҙеҚҮжңәдә§е“ҒгҖӮ2022е№ҙпјҢжҲ‘еӣҪеҶӣз”ЁзӣҙеҚҮжңәдҝқжңүйҮҸд»Һ2016е№ҙзҡ„809жһ¶еўһй•ҝиҮі913жһ¶пјҢеёӮеңәд»Ҫйўқд»Һ2016е№ҙзҡ„56.57%зј©е°ҸиҮі47.09%пјҢ2022е№ҙйҖҡз”Ёе’Ңж°‘з”ЁзӣҙеҚҮжңәдҝқжңүйҮҸд»Һ2016е№ҙзҡ„621жһ¶еўһй•ҝиҮі1026жһ¶пјҲеҗ«ж•ҷз»ғжңәпјүпјҢеёӮеңәд»Ҫйўқд»Һ2016е№ҙзҡ„43.43%жү©еӨ§иҮі52.91%пјӣйў„и®Ў2023е№ҙжҲ‘еӣҪеҶӣз”ЁзӣҙеҚҮжңәдҝқжңүйҮҸеёӮеңәд»Ҫйўқдёә46.72%е·ҰеҸіпјҢж°‘з”ЁзӣҙеҚҮжңәеёӮеңәд»ҪйўқзәҰдёә53.28%е·ҰеҸігҖӮ

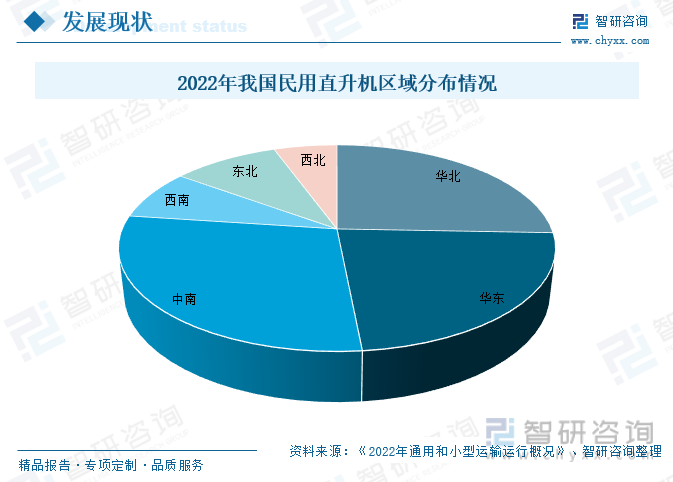

д»Һж°‘з”ЁзӣҙеҚҮжңәеҢәеҹҹеҲҶеёғжқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪеҚҺеҢ—зӣҙеҚҮжңәеёӮеңәеҚ жҜ”25.60%пјӣеҚҺдёңзӣҙеҚҮжңәеёӮеңәеҚ жҜ”22.87%пјӣдёӯеҚ—зӣҙеҚҮжңәеёӮеңәеҚ жҜ”28.67%пјӣиҘҝеҚ—зӣҙеҚҮжңәеёӮеңәеҚ жҜ”7.88%пјӣдёңеҢ—зӣҙеҚҮжңәеёӮеңәеҚ жҜ”9.41%пјӣиҘҝеҢ—зӣҙеҚҮжңәеёӮеңәеҚ жҜ”5.58%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзӣҙеҚҮжңәиЎҢдёҡеёӮеңәдҫӣйңҖжҖҒеҠҝеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢ

еӣӣгҖҒзӣҙеҚҮжңәиЎҢдёҡдә§дёҡй“ҫ

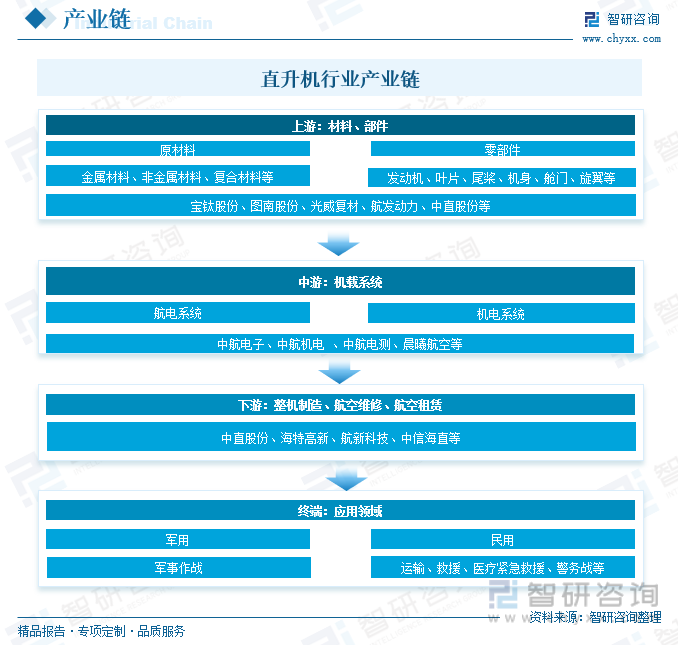

1гҖҒзӣҙеҚҮжңәиЎҢдёҡдә§дёҡй“ҫз»“жһ„

зӣҙеҚҮжңәиЎҢдёҡзҡ„дә§дёҡй“ҫжҢүз…§зӣҙеҚҮжңәз”ҹдә§еҲ¶йҖ йЎәеәҸпјҢзӣҙеҚҮжңәдә§дёҡй“ҫеҸҜеҲҶдёәеҺҹжқҗж–ҷгҖҒйӣ¶йғЁд»¶гҖҒеӯҗзі»з»ҹгҖҒж•ҙжңәд»ҘеҸҠз»ҙдҝ®жЈҖжөӢдә”йғЁеҲҶгҖӮе…¶дёӯеӯҗзі»з»ҹеҢ…жӢ¬еҠЁеҠӣзі»з»ҹгҖҒйЈһиЎҢи®ҫеӨҮгҖҒдј еҠЁзі»з»ҹгҖҒйҖҡдҝЎеҜјиҲӘзі»з»ҹд»ҘеҸҠж—Ӣзҝјзі»з»ҹзӯүгҖӮдёҠжёёеҺҹжқҗж–ҷеҢ…жӢ¬йҮ‘еұһжқҗж–ҷгҖҒйқһйҮ‘еұһжқҗж–ҷгҖҒеӨҚеҗҲжқҗж–ҷзӯүпјӣйӣ¶йғЁд»¶еҢ…жӢ¬еҸ‘еҠЁжңәгҖҒеҸ¶зүҮгҖҒе°ҫжЎЁгҖҒжңәиә«гҖҒиҲұй—ЁгҖҒж—ӢзҝјзӯүгҖӮдёӯжёёдёәжңәиҪҪзі»з»ҹпјҢеҢ…жӢ¬иҲӘз”өзі»з»ҹгҖҒжңәз”өзі»з»ҹпјӣдёӢжёёдёәзӣҙеҚҮжңәзҡ„ж•ҙжңәеҲ¶йҖ гҖҒиҲӘз©әз»ҙдҝ®гҖҒиҲӘз©әз§ҹиөҒпјӣдёӢжёёжҳҜеә”з”ЁйўҶеҹҹпјҢеҸҜд»Ҙе№ҝжіӣзҡ„еә”з”ЁеңЁиҝҗиҫ“гҖҒе·ЎйҖ»гҖҒж—…жёёгҖҒж•‘жҠӨзӯүеӨҡдёӘйўҶеҹҹпјӣз»Ҳз«ҜжҳҜеә”з”ЁйўҶеҹҹпјҢзӣҙеҚҮжңәеңЁж°‘з”Ёе’ҢеҶӣз”ЁйўҶеҹҹйғҪжңүе№ҝжіӣзҡ„еә”з”ЁпјҢеҢ…жӢ¬иҝҗиҫ“гҖҒж•‘жҸҙгҖҒеҢ»з–—зҙ§жҖҘж•‘жҸҙгҖҒиӯҰеҠЎгҖҒеҶӣдәӢдҪңжҲҳзӯүгҖӮ

2гҖҒзӣҙеҚҮжңәиЎҢдёҡдә§дёҡй“ҫдёҠжёё-еӨҚеҗҲжқҗж–ҷ

еҶӣз”ЁгҖҒж°‘з”Ёе’ҢиҪ»еһӢзӣҙеҚҮжңәеқҮеӨ§йҮҸеә”з”ЁзўізәӨз»ҙеӨҚеҗҲжқҗж–ҷпјҢзӣҙеҚҮжңәеӨҚеҗҲжқҗж–ҷз”ЁйҮҸе·ІиҫҫеҲ°з»“жһ„йҮҚйҮҸзҡ„40%-60%гҖӮиҲӘз©әеӨҚеҗҲжқҗж–ҷзҡ„дјҳеҠҝеҢ…жӢ¬й«ҳејәеәҰгҖҒдҪҺеҜҶеәҰгҖҒдјҳејӮзҡ„жҠ—и…җиҡҖжҖ§иғҪе’Ңи®ҫи®Ўзҡ„зҒөжҙ»жҖ§гҖӮе®ғ们被е№ҝжіӣеә”з”ЁдәҺиҲӘз©әеҷЁзҡ„з»“жһ„йғЁд»¶пјҢеҰӮжңәиә«гҖҒжңәзҝјгҖҒе°ҫзҝјзӯүпјҢд»ҘжҸҗй«ҳйЈһжңәзҡ„жҖ§иғҪгҖҒйҷҚдҪҺзҮғж–ҷж¶ҲиҖ—пјҢ并满足иҪ»йҮҸеҢ–е’Ңй«ҳејәеәҰзҡ„иҰҒжұӮгҖӮеҖҹеҠ©дәҺеӣҪдә§еӨ§йЈһжңәйЎ№зӣ®зҡ„жҲҗеҠҹпјҢдёӯеӣҪиҲӘз©әиҲӘеӨ©дә§дёҡй«ҳйҖҹжү©еј пјҢ2022е№ҙдёӯеӣҪиҲӘз©әиҲӘеӨ©еӨҚеҗҲжқҗж–ҷеҲ¶е“Ғ规模еўһй•ҝиҮі601.13дәҝе…ғпјҢе…¶дёӯпјҡзўізәӨз»ҙзұ»иҲӘз©әиҲӘеӨ©еӨҚеҗҲжқҗж–ҷ规模дёә283.25дәҝе…ғпјӣйҷ¶з“·зұ»иҲӘз©әиҲӘеӨ©еӨҚеҗҲжқҗж–ҷ规模дёә30.05дәҝе…ғпјӣйҮ‘еұһеҸҠе…¶д»–иҲӘз©әиҲӘеӨ©еӨҚеҗҲжқҗж–ҷ规模дёә524.05дәҝе…ғгҖӮйў„и®ЎеҲ°2023е№ҙжҲ‘еӣҪиҲӘз©әиҲӘеӨ©еӨҚеҗҲжқҗж–ҷеёӮеңә规模дёә696.86дәҝе…ғпјҢе…¶дёӯпјҡзўізәӨз»ҙзұ»иҲӘз©әиҲӘеӨ©еӨҚеҗҲжқҗж–ҷ规模еўһй•ҝиҮі354.49дәҝе…ғпјӣйҷ¶з“·зұ»иҲӘз©әиҲӘеӨ©еӨҚеҗҲжқҗж–ҷ规模дёә11.79дәҝе…ғпјӣйҮ‘еұһеҸҠе…¶д»–иҲӘз©әиҲӘеӨ©еӨҚеҗҲжқҗж–ҷ规模дёә330.58дәҝе…ғгҖӮ

3гҖҒзӣҙеҚҮжңәиЎҢдёҡдә§дёҡй“ҫдёӢжёё-ж—…жёё

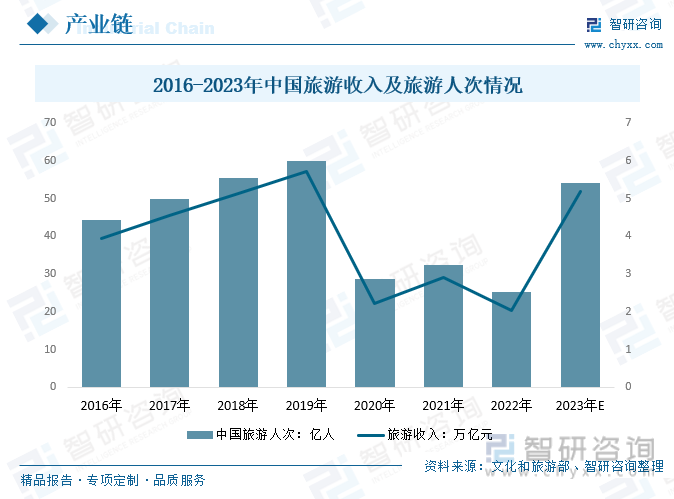

зӣҙеҚҮжңәзҡ„жӮ¬еҒңзү№жҖ§пјҢи®©жёёе®ўиғҪеӨҹжӣҙеҘҪең°ж¬ЈиөҸйЈҺжҷҜгҖӮзӣҙеҚҮжңәдёәж—…жёёдёҡжҸҗдҫӣжёёи§ҲйЈһиЎҢжңҚеҠЎпјҢз»ҷж—…жёёдёҡжҸ’дёҠи…ҫйЈһзҡ„зҝ…иҶҖгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙеӣҪеҶ…ж—…жёёжҖ»дәәж¬Ў32.46дәҝдәәпјҢжҜ”дёҠе№ҙеҗҢжңҹеҮҸе°‘7.16дәҝдәәпјӣ旅游收е…Ҙдёә2.04дёҮдәҝе…ғпјҢиҫғ2021е№ҙеҮҸе°‘0.88дёҮдәҝе…ғгҖӮйў„и®Ў2023е№ҙж—…жёёжҖ»дәәж¬Ўжңүжңӣеўһй•ҝиҮі54.07дәҝдәәпјҢ旅游收е…Ҙжңүжңӣеўһй•ҝиҮі5.2дёҮдәҝе…ғ

дә”гҖҒзӣҙеҚҮжңәиЎҢдёҡиҝӣеҸЈиҙёжҳ“

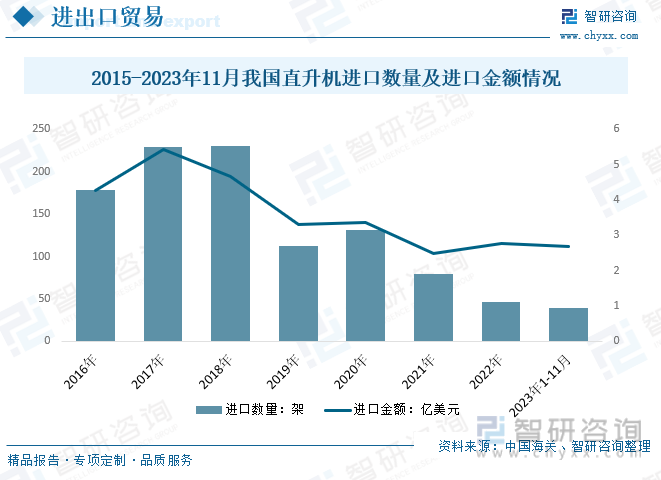

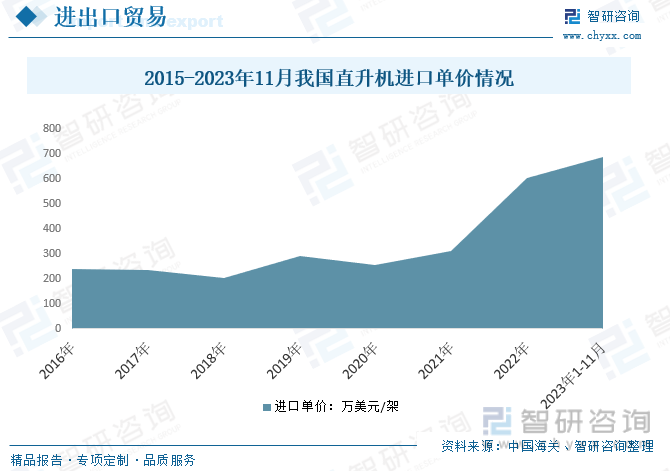

дёӯеӣҪзӣҙеҚҮжңәзҡ„иҝӣеҸЈиҙёжҳ“йҖҡеёёж¶үеҸҠдёҺе…¶д»–еӣҪ家зҡ„еҗҲдҪңе’ҢйҮҮиҙӯгҖӮдёӯеӣҪеҸҜиғҪд»ҺеӣҪйҷ…еёӮеңәдёҠиҝӣеҸЈеҗ„зұ»зӣҙеҚҮжңәпјҢеҢ…жӢ¬еҶӣз”Ёе’Ңж°‘з”ЁеһӢеҸ·гҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪзӣҙеҚҮжңәиҝӣеҸЈйҮҸдёә46жһ¶пјҢеҗҢжҜ”2021е№ҙеҮҸе°‘33жһ¶пјҢиҝӣеҸЈйҮ‘йўқдёә2.78дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ12.33%гҖӮ

д»ҺиҝӣеҸЈеҚ•д»·жқҘзңӢпјҢ2016е№ҙжҲ‘еӣҪзӣҙеҚҮжңәиҝӣеҸЈеҚ•д»·238.5дёҮзҫҺе…ғ/жһ¶пјҢ2018е№ҙгҖҒ2019е№ҙзӣҙеҚҮжңәиҝӣеҸЈеҚ•д»·еҲҶеҲ«дёә203.0дёҮзҫҺе…ғ/жһ¶гҖҒ292.9дёҮзҫҺе…ғ/жһ¶пјҢ2020е№ҙдёә257.3дёҮзҫҺе…ғ/жһ¶пјҢ2021е№ҙд»ҘжқҘпјҢжҲ‘еӣҪзӣҙеҚҮжңәиҝӣеҸЈеҚ•д»·иҝһз»ӯдёүе№ҙдёҠж¶ЁпјҢжҲӘжӯў2023е№ҙ11жңҲпјҢжҲ‘еӣҪзӣҙеҚҮжңәиҝӣеҸЈеҚ•д»·дёә687.2дёҮзҫҺе…ғ/жһ¶гҖӮ

е…ӯгҖҒзӣҙеҚҮжңәиЎҢдёҡз«һдәүж јеұҖ

1гҖҒдё»иҰҒдјҒдёҡ

й•ҝжңҹд»ҘжқҘпјҢз”ұдәҺеҹәзЎҖи–„ејұгҖҒдҪҺз©әз©әеҹҹз®ЎеҲ¶дёҘж јзӯүеҺҹеӣ пјҢжҲ‘еӣҪзӣҙеҚҮжңәиЈ…еӨҮе°ҡеӨ„дәҺиө·жӯҘйҳ¶ж®өпјҢжңәйҳҹ规模иҫғе°ҸпјҢеӨ§йҮҸеёӮеңәд»Ҫйўқ被欧зҫҺеҲ¶йҖ е•ҶжҠўеҚ гҖӮдёҺдё–з•Ңж°ҙе№ізӣёжҜ”пјҢжҲ‘еӣҪзӣ®еүҚзӣҙеҚҮжңәжӢҘжңүйҮҸе’Ңеә”з”ЁзЁӢеәҰйғҪеҫҲдҪҺпјҢеӯҳеңЁзқҖе·ЁеӨ§зҡ„жҪңеңЁеёӮеңәгҖӮдё–з•ҢзӣҙеҚҮжңәжҠҖжңҜжқҘжәҗдәҺ欧зҫҺпјҢжҲ‘еӣҪдёҖзӣҙд»ҘжқҘйғҪеңЁеӯҰд№ е’Ңи·ҹиёӘ欧зҫҺе…Ҳиҝӣзҡ„зӣҙеҚҮжңәжҠҖжңҜгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзӣҙеҚҮжңәжҠҖжңҜеҸ‘еұ•йҖҹеәҰжҳҺжҳҫеҠ еҝ«пјҢзӣҙеҚҮжңәжҠҖжңҜдҪ“зі»е·Із»Ҹеҹәжң¬еҪўжҲҗи®әиҜҒдёҖд»ЈгҖҒз ”еҲ¶дёҖд»ЈгҖҒз”ҹдә§дёҖд»Јзҡ„иүҜеҘҪеҸ‘еұ•еҠҝеӨҙгҖӮеӣҪдә§зӣҙеҚҮжңәвҖңеӨ§е®¶еәӯвҖқдёҚж–ӯеЈ®еӨ§пјҢеӣҪеҶ…дёҖдәӣз§‘з ”жңәжһ„е’ҢеӨ§еӯҰеңЁзӣҙеҚҮжңәжҠҖжңҜеҲӣж–°е’Ңз ”еҸ‘ж–№йқўжү®жј”зқҖйҮҚиҰҒи§’иүІгҖӮиҝҷдәӣжңәжһ„дёҺеҲ¶йҖ е•ҶеҗҲдҪңпјҢжҺЁеҠЁжҠҖжңҜзҡ„иҝӣжӯҘгҖӮдёӯеӣҪзӯүж–°е…ҙеёӮеңәзҡ„зӣҙеҚҮжңәеҲ¶йҖ е•Ҷд№ҹйҖҗжёҗеҙӯйңІеӨҙи§’гҖӮдёӯеӣҪиҲӘз©әе·ҘдёҡйӣҶеӣўпјҲAVICпјүзҡ„зӣҙеҚҮжңәеҲ¶йҖ еҲҶж”Ҝе’ҢдёӯеӣҪиҲӘз©әе·ҘдёҡзӣҙеҚҮжңәе…¬еҸёпјҲCAHпјүпјҢд»ҘеҸҠе“Ҳе°”ж»ЁйЈһжңәе·ҘдёҡйӣҶеӣўзӯүе…¬еҸёеңЁеӣҪйҷ…еёӮеңәдёҠзҡ„з«һдәүиғҪеҠӣйҖҗжёҗеўһејәгҖӮ

2гҖҒдёӯиҲӘ科е·Ҙ

дёӯиҲӘ科е·ҘжҳҜдёӯеӣҪжңҖ具规模зҡ„зӣҙеҚҮжңәеҲ¶йҖ е•ҶпјҢдә§е“Ғж¶өзӣ–1еҗЁгҖҒ2еҗЁгҖҒ4еҗЁгҖҒ7еҗЁеҸҠ13еҗЁзә§зӯүеҗ„зі»еҲ—зӣҙеҚҮжңәпјҢеҢ…жӢ¬зӣҙ8гҖҒзӣҙ9гҖҒзӣҙ11зӯүзі»еҲ—пјҲеҗ«ACзі»еҲ—пјүпјӣеҗҢж—¶е’Ңдё–з•ҢзҹҘеҗҚиҲӘз©әдјҒдёҡеҗҲдҪңз ”еҲ¶з”ҹдә§еӨҡз§ҚжңәеһӢгҖӮ2022е№ҙдёӯиҲӘ科е·ҘиҗҘдёҡйўқдёә712.43дәҝжёҜеёҒпјҢ2023е№ҙдёҠеҚҠе№ҙдёӯиҲӘ科е·ҘиҗҘдёҡйўқдёә443.31дәҝжёҜеёҒгҖӮ

дёғгҖҒзӣҙеҚҮжңәиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

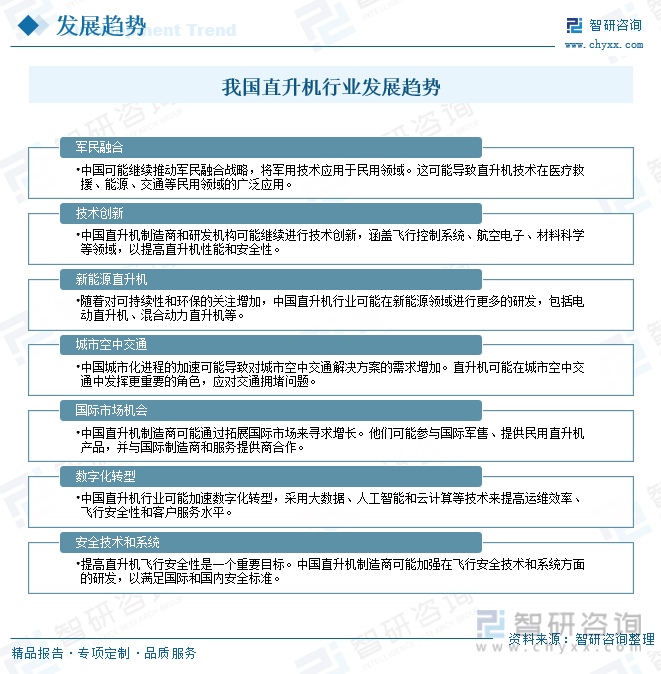

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж”ҝеәңзҡ„ж”ҝзӯ–ж”ҜжҢҒеҸҜиғҪеңЁзӣҙеҚҮжңәжҠҖжңҜз ”еҸ‘гҖҒдә§дёҡеҸ‘еұ•е’ҢеёӮеңәжҺЁе№ҝж–№йқўеҸ‘жҢҘе…ій”®дҪңз”ЁгҖӮж”ҝзӯ–зҡ„еј•еҜјдҝғиҝӣдә§дёҡеҲӣж–°е’Ңз«һдәүеҠӣжҸҗеҚҮгҖӮеҪ“еүҚпјҢзӣҙеҚҮжңәеңЁеӣҪж°‘з»ҸжөҺе’ҢеӣҪйҳІе»әи®ҫдёӯзҡ„ең°дҪҚж—ҘзӣҠжҸҗй«ҳпјҢеҗ„з§ҚзӘҒеҸ‘жҖ§еә”жҖҘдәӢ件иҰҒжұӮе…ЁзӨҫдјҡе»әз«Ӣеҝ«йҖҹеҸҚеә”жңәеҲ¶пјҢзӣҙеҚҮжңәжҠҖжңҜеңЁе…¶дёӯеҸ‘жҢҘдёҚеҸҜжӣҝд»Јзҡ„йҮҚиҰҒдҪңз”ЁгҖӮжҲ‘еӣҪзӣҙеҚҮжңәеҲ¶йҖ е•Ҷе’Ңз ”еҸ‘жңәжһ„е°Ҷ继з»ӯиҝӣиЎҢжҠҖжңҜеҲӣж–°пјҢд»ҘжҸҗй«ҳзӣҙеҚҮжңәжҖ§иғҪе’Ңе®үе…ЁжҖ§пјҢе°ҶйҮҮз”ЁеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪе’Ңдә‘и®Ўз®—зӯүжҠҖжңҜжқҘжҸҗй«ҳиҝҗз»ҙж•ҲзҺҮгҖҒйЈһиЎҢе®үе…ЁжҖ§е’Ңе®ўжҲ·жңҚеҠЎж°ҙе№іпјҢиЎҢдёҡж•°еӯ—еҢ–иҪ¬еһӢеҠ йҖҹгҖӮжңӘжқҘпјҢжҲ‘еӣҪеҸҜиғҪ继з»ӯжҺЁеҠЁеҶӣж°‘иһҚеҗҲжҲҳз•ҘпјҢе°ҶеҶӣз”ЁжҠҖжңҜеә”з”ЁдәҺж°‘з”ЁйўҶеҹҹпјҢзӣҙеҚҮжңәеҸҜиғҪеңЁеҹҺеёӮз©әдёӯдәӨйҖҡдёӯеҸ‘жҢҘжӣҙйҮҚиҰҒзҡ„и§’иүІпјҢеә”еҜ№дәӨйҖҡжӢҘе өй—®йўҳгҖӮдёӯеӣҪзӣҙеҚҮжңәиЎҢдёҡеҸ‘еұ•жҪңеҠӣеӨ§гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзӣҙеҚҮжңәиЎҢдёҡеёӮеңәдҫӣйңҖжҖҒеҠҝеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзӣҙеҚҮжңәиЎҢдёҡеёӮеңәдҫӣйңҖжҖҒеҠҝеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзӣҙеҚҮжңәиЎҢдёҡеёӮеңәдҫӣйңҖжҖҒеҠҝеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«2019-2023е№ҙдёӯеӣҪиҲӘз©әиҲӘеӨ©и®ҫеӨҮеҲ¶йҖ дёҡиҝҗиЎҢиө°еҠҝеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪзӣҙеҚҮжңәиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝйў„жөӢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪзӣҙеҚҮжңәиЎҢдёҡжҠ•иө„еүҚжҷҜйў„жөӢеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2024е№ҙдёӯеӣҪзӣҙеҚҮжңәиЎҢдёҡеҪўеҠҝжҙһеҜҹпјҡж°‘з”ЁзӣҙеҚҮжңәдҝқжңүйҮҸдёҚж–ӯеўһй•ҝпјҢиЎҢдёҡж•°еӯ—еҢ–иҪ¬еһӢеҠ йҖҹ[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)