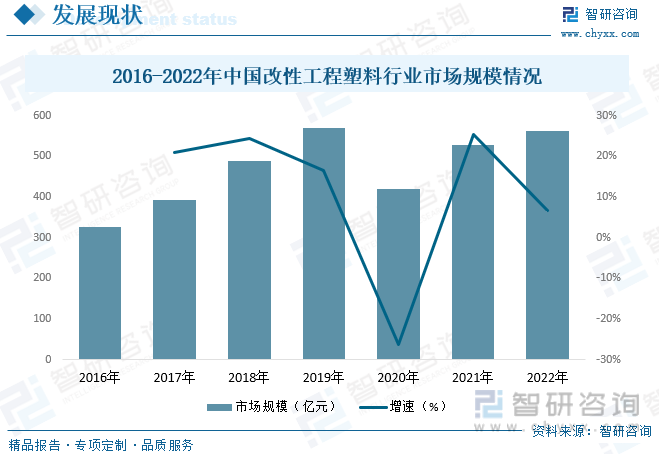

еҶ…е®№жҰӮеҶөпјҡзӣ®еүҚпјҢж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷе·Іе№ҝжіӣеә”з”ЁдәҺ家з”өгҖҒжұҪиҪҰзӯүж”ҜжҹұжҖ§дә§дёҡе’Ңж–°е…ҙиЎҢдёҡпјҢ并д»Ҙе…¶еҮәиүІзҡ„жҖ§иғҪпјҢеҰӮиҪ»йҮҸеҢ–гҖҒиҖҗи…җиҡҖгҖҒйҳ»зҮғжҖ§зӯүпјҢеңЁзӨҫдјҡеҗ„йўҶеҹҹеҫ—еҲ°и¶ҠжқҘи¶ҠеӨҡзҡ„еә”з”ЁгҖӮйҡҸзқҖеӣҪеҶ…дјҒдёҡеҠ еӨ§з ”еҸ‘еҠӣеәҰпјҢжҠҖжңҜж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷиЎҢдёҡзҡ„иҝӣеҸЈжӣҝд»ЈйңҖжұӮйҖҗжёҗеўһеӨ§пјҢе®һзҺ°дәҶиЎҢдёҡзҡ„зЁіжӯҘеҸ‘еұ•гҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷиЎҢдёҡеёӮеңә规模дёә561.3дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.5%гҖӮ

е…ій”®иҜҚпјҡж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ ж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷиЎҢдёҡз«һдәүж јеұҖ ж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷиЎҢдёҡеёӮеңә规模 ж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷдә§йҮҸ

дёҖгҖҒжҰӮиҝ°

е·ҘзЁӢеЎ‘ж–ҷжҳҜжҢҮиғҪжүҝеҸ—дёҖе®ҡеӨ–еҠӣдҪңз”ЁпјҢ并жңүиүҜеҘҪзҡ„жңәжў°жҖ§иғҪе’Ңе°әеҜёзЁіе®ҡжҖ§пјҢеңЁй«ҳгҖҒдҪҺжё©дёӢд»ҚиғҪдҝқжҢҒе…¶дјҳиүҜжҖ§иғҪпјҢеҸҜд»ҘдҪңдёәе·ҘзЁӢз»“жһ„件зҡ„еЎ‘ж–ҷгҖӮиҖҢж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷжҳҜжҢҮд»Ҙе·ҘзЁӢеЎ‘ж–ҷдёәеҹәдҪ“ж ‘и„ӮпјҢйҖҡиҝҮеўһйҹ§гҖҒеўһејәгҖҒеҗҲйҮ‘еҢ–зӯүж”№жҖ§жүӢж®өеҲ¶еӨҮеҫ—еҲ°зҡ„е…·жңүиүҜеҘҪзҡ„жңәжў°жҖ§иғҪе’ҢиҖҗй«ҳдҪҺжё©жҖ§иғҪпјҢе°әеҜёзЁіе®ҡжҖ§иҫғеҘҪзӯүдјҳиүҜзү№зӮ№зҡ„жқҗж–ҷпјҢеҸҜдҪңдёәе·ҘзЁӢз»“жһ„жқҗж–ҷе’Ңд»ЈжӣҝйҮ‘еұһеҲ¶йҖ жңәеҷЁйӣ¶йғЁд»¶зҡ„жқҗж–ҷпјҢдё»иҰҒеҢ…жӢ¬иҒҡзўій…ёй…ҜпјҲPCпјүгҖҒиҒҡй…°иғәпјҲPAпјүгҖҒиҒҡз”ІйҶӣпјҲPOMпјүгҖҒиҒҡй…ҜпјҲPBTе’ҢPETпјүгҖҒиҒҡиӢҜйҶҡпјҲPPOпјүгҖҒPC/ABSеҗҲйҮ‘зӯүгҖӮж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷеҸҜдҪңдёәе·ҘзЁӢз»“жһ„жқҗж–ҷе’Ңд»ЈжӣҝйҮ‘еұһеҲ¶йҖ жңәеҷЁйӣ¶йғЁд»¶зҡ„жқҗж–ҷпјҢе№ҝжіӣеә”з”ЁдәҺ家з”өгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒжұҪиҪҰзӯүйўҶеҹҹгҖӮ

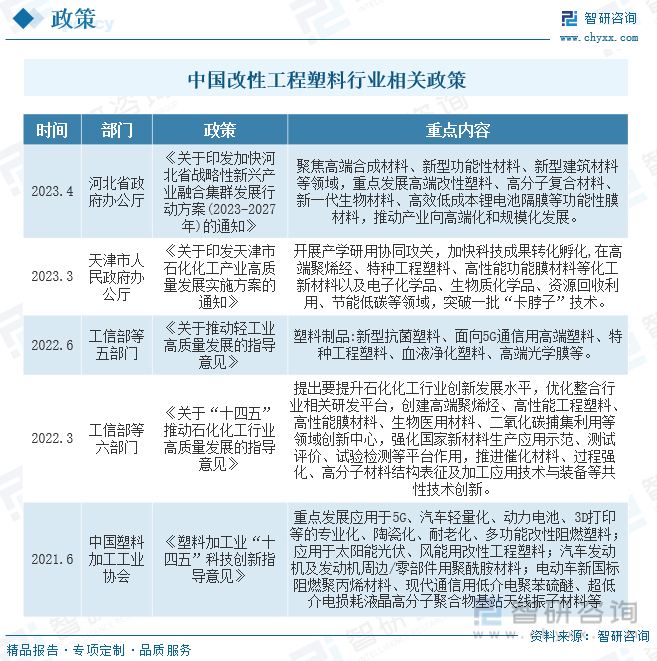

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

й«ҳеҲҶеӯҗж”№жҖ§жқҗж–ҷдҪңдёәж–°жқҗж–ҷйўҶеҹҹдёӯзҡ„дёҖдёӘйҮҚиҰҒеҲҶж”ҜпјҢжҳҜжҲ‘еӣҪйҮҚзӮ№еҸ‘еұ•зҡ„科жҠҖйўҶеҹҹгҖӮиҝ‘е№ҙжқҘпјҢж”ҝеәңдё»з®ЎйғЁй—ЁеҮәеҸ°дәҶдёҖзі»еҲ—йј“еҠұй«ҳеҲҶеӯҗж”№жҖ§жқҗж–ҷиЎҢдёҡеҸ‘еұ•зҡ„дә§дёҡж”ҝзӯ–гҖӮеӣ жӯӨпјҢй«ҳеҲҶеӯҗж”№жҖ§жқҗж–ҷдҪңдёәеӣҪ家йҮҚзӮ№йј“еҠұе’ҢеҸ‘еұ•зҡ„иЎҢдёҡпјҢиҝ‘е№ҙжқҘеҸ—еҲ°еӨҡйЎ№еӣҪ家дә§дёҡж”ҝзӯ–ж”ҜжҢҒпјҢеҲ©дәҺиЎҢдёҡзҡ„ж•ҙдҪ“еҸ‘еұ•гҖӮ

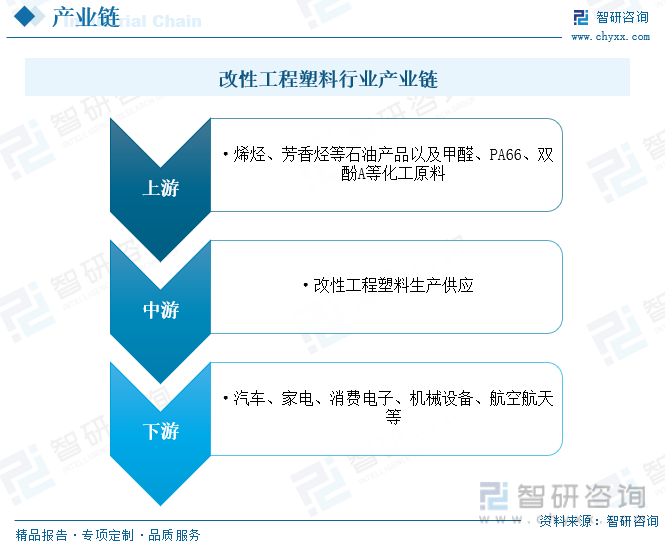

дёүгҖҒдә§дёҡй“ҫ

ж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷдҪңдёәеҢ–е·Ҙж–°жқҗж–ҷзҡ„дёҖз§ҚпјҢеұһдәҺзҹіжІ№еҢ–е·Ҙдә§дёҡй“ҫдёӯзҡ„дёӯй—ҙдә§е“ҒпјҢе…¶дёҠжёёеҢ…жӢ¬еҗ„зұ»зғҜзғғгҖҒиҠійҰҷзғғзӯүзҹіжІ№дә§е“Ғд»ҘеҸҠз”ІйҶӣгҖҒPA66гҖҒеҸҢй…ҡAзӯүеҢ–е·ҘеҺҹж–ҷгҖҒеЎ‘ж–ҷйҳ»зҮғеүӮзӯүпјӣдёӯжёёдёәж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷз”ҹдә§е·ҘиүәзҺҜиҠӮпјӣдёӢжёёе№ҝжіӣеә”з”ЁдәҺжұҪиҪҰгҖҒз”өж°”и®ҫеӨҮгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒ家用з”өеҷЁгҖҒжңәжў°еҲ¶йҖ гҖҒиҲӘз©әиҲӘеӨ©зӯүйўҶеҹҹгҖӮ

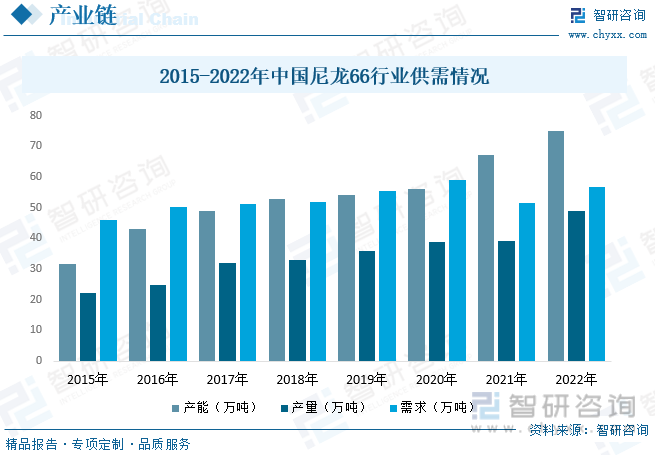

PA66жҳҜдёҖз§Қй«ҳжЎЈзғӯеЎ‘жҖ§ж ‘и„ӮпјҢжҳҜеҲ¶йҖ еҢ–еӯҰзәӨз»ҙе’Ңе·ҘзЁӢеЎ‘ж–ҷдјҳиүҜзҡ„иҒҡеҗҲжқҗж–ҷгҖӮPA66йҷӨз”ЁеңЁеҲ¶дҪңй”Ұзә¶зәӨз»ҙзӯүж°‘з”ЁйўҶеҹҹеӨ–пјҢе·ҘзЁӢеЎ‘ж–ҷеҸҠе·ҘзЁӢж ‘и„Ӯзӯүе·Ҙдёҡз”ЁйўҶеҹҹдҪңдёәPA6第дәҢеӨ§д»ҘеҸҠPA66第дёҖеӨ§йңҖжұӮйўҶеҹҹжңӘжқҘжңүжңӣдёәPAдә§е“ҒеёҰжқҘиҫғеӨ§йңҖжұӮеўһйҮҸгҖӮиҝ‘е№ҙжқҘпјҢз”ұдәҺе°јйҫҷ66з”ҹдә§жүҖйңҖдё»иҰҒеҺҹжқҗж–ҷе·ұдәҢи…Ҳе®һзҺ°жҠҖжңҜзӘҒз ҙпјҢжү“з ҙеӣҪеӨ–еһ„ж–ӯж јеұҖпјҢжҲҗеҠҹйҮҸдә§е·ұдәҢи…Ҳдјҳзә§дә§е“ҒпјҢжү“йҖҡдәҶе°јйҫҷ66дә§дёҡй“ҫпјҢе°јйҫҷ66еҺӮе•ҶеҠ еҝ«дә§иғҪе»әи®ҫпјҢиЎҢдёҡ规模еҝ«йҖҹеўһй•ҝгҖӮе…·дҪ“жқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪе°јйҫҷ66иЎҢдёҡдә§иғҪдёә75дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ11.9%пјӣдә§йҮҸдёә48.8дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ25.1%пјӣйңҖжұӮйҮҸдёә56.8дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ10.1%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

й«ҳеҲҶеӯҗж”№жҖ§жқҗж–ҷжҳҜжҲ‘еӣҪйҮҚзӮ№еҸ‘еұ•зҡ„科жҠҖйўҶеҹҹпјҢиҝ‘е№ҙжқҘеҸ—еҲ°еӨҡйЎ№еӣҪ家дә§дёҡж”ҝзӯ–ж”ҜжҢҒгҖӮдҪңдёәеҢ–е·Ҙж–°жқҗж–ҷйўҶеҹҹзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷеңЁвҖңд»ҘеЎ‘д»Јй’ўвҖқгҖҒвҖңд»ҘеЎ‘д»ЈжңЁвҖқзҡ„и¶ӢеҠҝдёӢпјҢиЎҢдёҡ规模дёҚж–ӯжү©еј гҖӮзӣ®еүҚпјҢж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷе·Іе№ҝжіӣеә”з”ЁдәҺ家з”өгҖҒжұҪиҪҰзӯүж”ҜжҹұжҖ§дә§дёҡе’Ңж–°е…ҙиЎҢдёҡпјҢ并д»Ҙе…¶еҮәиүІзҡ„жҖ§иғҪпјҢеҰӮиҪ»йҮҸеҢ–гҖҒиҖҗи…җиҡҖгҖҒйҳ»зҮғжҖ§зӯүпјҢеңЁзӨҫдјҡеҗ„йўҶеҹҹеҫ—еҲ°и¶ҠжқҘи¶ҠеӨҡзҡ„еә”з”ЁгҖӮйҡҸзқҖеӣҪеҶ…дјҒдёҡеҠ еӨ§з ”еҸ‘еҠӣеәҰпјҢжҠҖжңҜж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷиЎҢдёҡзҡ„иҝӣеҸЈжӣҝд»ЈйңҖжұӮйҖҗжёҗеўһеӨ§пјҢе®һзҺ°дәҶиЎҢдёҡзҡ„зЁіжӯҘеҸ‘еұ•гҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷиЎҢдёҡеёӮеңә规模дёә561.3дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.5%гҖӮ

д»ҺиЎҢдёҡдҫӣйңҖжғ…еҶөжқҘзңӢпјҢйҡҸзқҖжҲ‘еӣҪж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷиЎҢдёҡзҡ„еҸ‘еұ•еҸҠдёӢжёёйңҖжұӮзҡ„жҢҒз»ӯеўһй•ҝпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷдә§йҮҸеҸҠйңҖжұӮйҮҸд№ҹйҡҸд№ӢдёҚж–ӯеўһеҠ гҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷдә§йҮҸдёә132.2дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ15.9%гҖӮе…¶дёӯиҒҡзўій…ёй…Ҝдә§йҮҸжңҖй«ҳпјҢдёә7.1%пјҢе…¶ж¬ЎдёәиҒҡй…°иғәпјҢдә§йҮҸеҚ жҜ”дёә34.3%пјӣйңҖжұӮйҮҸдёә205.4дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ6.1%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷиЎҢдёҡе…ЁжҷҜи°ғз ”еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢ

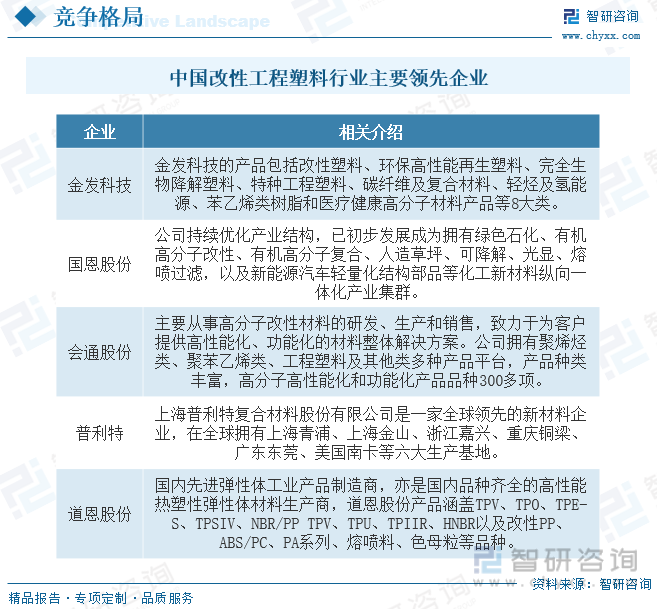

дә”гҖҒз«һдәүж јеұҖ

зӣ®еүҚпјҢжҲ‘еӣҪж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷеёӮеңәе·Іиҝӣе…ҘдәҶй«ҳйҖҹеҸ‘еұ•ж—¶жңҹпјҢеңЁе“ҒзүҢдҫӣеә”е•Ҷж•°йҮҸдёҚж–ӯеўһеӨҡдёҺд»ЈзҗҶе•Ҷдј—еӨҡзҡ„жғ…еҶөдёӢпјҢеёӮеңәз«һдәүж—ҘзӣҠжҝҖзғҲгҖӮд»Һе“ҒзүҢдҫӣеә”е•ҶжқҘзңӢпјҢдёҚд»…жңүзқҖеӣҪйҷ…зҹҘеҗҚзҡ„и·ЁеӣҪдјҒдёҡзә·зә·иҝӣе…ҘжҲ‘еӣҪеёӮеңәпјҢеҗҢж—¶йҮ‘еҸ‘е…¬еҸёзӯүжң¬еңҹдјҒдёҡзҡ„е…ёеһӢд»ЈиЎЁд№ҹдёҚж–ӯеҸ‘еұ•еЈ®еӨ§гҖӮеҗҢж ·пјҢе“ҒзүҢжё йҒ“д»ЈзҗҶе•Ҷд№ҹж•°йҮҸдј—еӨҡпјҢиҖҢдё”еӨ§йғЁеҲҶжё йҒ“д»ЈзҗҶе•ҶйғҪдјҡеҗҢж—¶д»ЈзҗҶиӢҘе№ІдёӘе“ҒзүҢгҖӮиҝҷдҪҝеҫ—иҜҘиЎҢдёҡеңЁдёӯеӣҪеҪўжҲҗдәҶз«һдәүе“ҒзүҢеӨҡгҖҒд»ЈзҗҶе•ҶеӨҡгҖҒдә§е“ҒеҗҢиҙЁеҢ–иҝҷдёҖеұҖйқўгҖӮе…·дҪ“жқҘзңӢпјҢжҲ‘еӣҪж”№жҖ§еЎ‘ж–ҷиЎҢдёҡ规模巨еӨ§пјҢж•ҙдҪ“еҲҶж•ЈпјҢдә§дёҡйӣҶдёӯеәҰдёҚй«ҳгҖӮжҚ®дёҚе®Ңе…Ёз»ҹи®ЎпјҢзӣ®еүҚе№ҙдә§иғҪи¶…иҝҮ3000еҗЁзҡ„дјҒдёҡд»…жңү70дҪҷ家пјҢдә§иғҪ规模超иҝҮ2дёҮеҗЁзҡ„дјҒдёҡ21家гҖӮе…¶дёӯжҺ’еҗҚеүҚдёүзҡ„дјҒдёҡеҲҶеҲ«дёәйҮ‘еҸ‘科жҠҖгҖҒеӣҪжҒ©иӮЎд»Ҫе’ҢдјҡйҖҡиӮЎд»ҪгҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

ж”ҝзӯ–еҲ©еҘҪиЎҢдёҡеҸ‘еұ•гҖӮй«ҳеҲҶеӯҗж”№жҖ§жқҗж–ҷдҪңдёәж–°жқҗж–ҷйўҶеҹҹдёӯзҡ„дёҖдёӘйҮҚиҰҒеҲҶж”ҜпјҢжҳҜжҲ‘еӣҪйҮҚзӮ№еҸ‘еұ•зҡ„科жҠҖйўҶеҹҹгҖӮиҝ‘е№ҙжқҘпјҢж”ҝеәңдё»з®ЎйғЁй—ЁеҮәеҸ°дәҶдёҖзі»еҲ—йј“еҠұй«ҳеҲҶеӯҗж”№жҖ§жқҗж–ҷиЎҢдёҡеҸ‘еұ•зҡ„дә§дёҡж”ҝзӯ–гҖӮеӣ жӯӨпјҢй«ҳеҲҶеӯҗж”№жҖ§жқҗж–ҷдҪңдёәеӣҪ家йҮҚзӮ№йј“еҠұе’ҢеҸ‘еұ•зҡ„иЎҢдёҡпјҢиҝ‘е№ҙжқҘеҸ—еҲ°еӨҡйЎ№еӣҪ家дә§дёҡж”ҝзӯ–ж”ҜжҢҒпјҢеҲ©дәҺиЎҢдёҡзҡ„ж•ҙдҪ“еҸ‘еұ•гҖӮж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷеёӮеңә规模жҢҒз»ӯжү©еӨ§гҖӮж”№жҖ§еЎ‘ж–ҷдҪңдёәжҲ‘еӣҪеҢ–е·Ҙж–°жқҗж–ҷйўҶеҹҹйҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢиҝ‘е№ҙжқҘеңЁеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒеҸҠвҖңд»ҘеЎ‘д»Јй’ўвҖқгҖҒвҖңд»ҘеЎ‘д»ЈжңЁвҖқзҡ„и¶ӢеҠҝжҺЁеҠЁдёӢпјҢиЎҢдёҡ规模жҢҒз»ӯжү©еј гҖӮ

дёӢжёёеә”з”ЁйўҶеҹҹдёҚж–ӯжү©еұ•жҺЁеҠЁиЎҢдёҡеҸ‘еұ•гҖӮж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷзӣ®еүҚе№ҝжіӣеә”з”ЁдәҺ家з”өгҖҒжұҪиҪҰгҖҒйҖҡи®ҜзӯүиҜёеӨҡеӣҪ家ж”ҜжҹұжҖ§дә§дёҡе’Ңж–°е…ҙиЎҢдёҡпјҢе…¶дёӯ家з”өе’ҢжұҪиҪҰжҳҜзӣ®еүҚж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷжңҖйҮҚиҰҒзҡ„дёӢжёёеә”з”ЁиЎҢдёҡгҖӮжӯӨеӨ–пјҢж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷеҮӯеҖҹе…¶иҪ»йҮҸеҢ–гҖҒиҖҗи…җиҡҖгҖҒйҳ»зҮғжҖ§гҖҒиҖҗзғӯжҖ§гҖҒз»қзјҳзӯүжҖ§иғҪпјҢе·Із»Ҹи¶ҠжқҘи¶ҠеӨҡзҡ„еә”з”ЁеңЁзӨҫдјҡеҗ„дёӘйўҶеҹҹгҖӮиҝӣеҸЈжӣҝд»ЈйңҖжұӮеўһеӨ§гҖӮеӣҪеҶ…дјҒдёҡеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢжҸҗй«ҳжҠҖжңҜж°ҙе№іпјҢдҪҝеҫ—еӣҪеҶ…ж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷиЎҢдёҡдёҚж–ӯеҸ‘еұ•пјҢйҖҗжёҗе®һзҺ°иҝӣеҸЈжӣҝд»ЈгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷиЎҢдёҡе…ЁжҷҜи°ғз ”еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷиЎҢдёҡе…ЁжҷҜи°ғз ”еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷиЎҢдёҡе…ЁжҷҜи°ғз ”еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ« дёӯеӣҪж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷйҮҚзӮ№з”ҹдә§иҗҘй”ҖиҙўеҠЎеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷиЎҢдёҡжҠ•иө„еҸҠжңӘжқҘзҠ¶еҶөеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷжҠ•иө„жҪңеҠӣиҜ„дј°зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж”№жҖ§е·ҘзЁӢеЎ‘ж–ҷиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡдёӢжёёеә”з”ЁйўҶеҹҹдёҚж–ӯжү©еұ•жҺЁеҠЁиЎҢдёҡиҝӣдёҖжӯҘеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)