дёҖгҖҒйқўеҢ…дә§е“ҒжҰӮеҶөеҸҠе…¶ж¶Ҳиҙ№зү№зӮ№

йқўеҢ…жҳҜе…ёеһӢзҡ„зғҳз„ҷйЈҹе“ҒпјҢеҺҶеҸІжӮ д№…пјҢз§Қзұ»дј—еӨҡгҖҒеҗ„е…·йЈҺе‘іпјҢеӣ жӯӨд№ҹиў«еҸҲиў«з§°дёәдәәйҖ жһңе®һгҖӮйқўеҢ…жҳҜиҘҝж–№дё»иҰҒйЈҹе“ҒпјҢж—ўеҸҜд»ҘдҪңдёәдё»йЈҹпјҢеҸҲеҸҜд»ҘдҪңдёәдј‘й—ІйЈҹе“ҒгҖӮдј з»ҹзҡ„йқўеҢ…з”ҹдә§дё»иҰҒз”ұ家еәӯиҮӘиЎҢз”ҹдә§пјҢдҪҶйҡҸзқҖе·ҘдёҡеҢ–зҡ„еҸ‘еұ•пјҢеӨ§и§„жЁЎзҡ„е·ҘдёҡеҢ–з”ҹдә§зҡ„йқўеҢ…д№ҹз§°дёәйҮҚиҰҒзҡ„жөҒйҖҡе•Ҷе“ҒпјҢе·ҘдёҡеҢ–з”ҹдә§зҡ„йқўеҢ…жҳҜе…ёеһӢзҡ„еҝ«ж¶Ҳе“ҒгҖӮ

йқўеҢ…зҡ„з§Қзұ»дј—еӨҡпјҢиғҪеӨҹжһҒеӨ§зҡ„ж»Ўи¶іеҗ„зұ»ж¶Ҳиҙ№иҖ…дёҚеҗҢзҡ„йңҖжұӮгҖӮд»Һзӣ®еүҚдёӯеӣҪж¶Ҳиҙ№иҖ…еҜ№йқўеҢ…зҡ„еҠҹиғҪйңҖжұӮжқҘзңӢпјҢеӨ§иҮҙеҸҜд»ҘеҲҶдёәд»Ҙе…·жңүдё»йЈҹеұһжҖ§зҡ„д»ЈйӨҗйңҖжұӮд»ҘеҸҠе…·жңүдј‘й—Ійӣ¶йЈҹеұһжҖ§дёӨзұ»гҖӮд»ҺйқўеҢ…зҡ„з”ҹдә§е·ҘиүәдёҺдҝқиҙЁжңҹжқҘзңӢпјҢйқўеҢ…еҸҲеҸҜд»ҘеҲҶдёәй•ҝдҝқгҖҒдёӯдҝқгҖҒзҹӯдҝқдёүзұ»дә§е“ҒгҖӮдёүзұ»дә§е“Ғзҡ„з”ҹдә§е·ҘиүәпјҢй”Җе”®жЁЎејҸдёҺеҲ©ж¶Ұж°ҙе№ійғҪе…·жңүиҫғдёәжҳҺжҳҫзҡ„е·®и·қпјҢеҗҢж—¶дёүзұ»дә§е“Ғзҡ„ж¶Ҳиҙ№иҖ…зҡ„йңҖжұӮзү№еҫҒд№ҹе…·жңүиҫғдёәжҳҺжҳҫзҡ„дёҚеҗҢпјҢеҰӮдёӢжүҖзӨәпјҡ

дёүзұ»йқўеҢ…зү№еҫҒгҖҒе“ҒзүҢеҸҠе…¶ж¶Ҳиҙ№зү№зӮ№еҜ№жҜ”

йқўеҢ…з§Қзұ» | дҝқиҙЁжңҹ | иҝҗиҫ“иҰҒжұӮ | дё»иҰҒдә§е“Ғ | дё»иҰҒе“ҒзүҢ | ж¶Ҳиҙ№еұһжҖ§ |

зҹӯдҝқ | 1-7еӨ©е·ҰеҸі | й«ҳ | еҗҗеҸёеҲҮзүҮгҖҒжүӢж’•гҖҒиө·й…ҘйқўеҢ…зӯү | жЎғжқҺйқўеҢ…гҖҒеҳүйЎҝгҖҒжӣјеҸҜйЎҝгҖҒе®ҫе ЎгҖҒйқўеҢ…еқҠзӯү | дё»йЈҹдёәдё»пјҢе…јйЎҫдј‘й—Ійӣ¶йЈҹ |

дёӯдҝқ | 30-90еӨ©дёәдё» | й«ҳ | еӨ©з„¶й…өжҜҚйқўеҢ…гҖҒи’ёиӣӢзі•зӯү | жёҜиҚЈйЈҹе“ҒгҖҒе°ҸзҷҪеҝғйҮҢиҪҜгҖҒзӣҗжҙҘй“әеӯҗ | дё»йЈҹгҖҒдј‘й—Ійӣ¶йЈҹ |

й•ҝдҝқ | 6дёӘжңҲд»ҘдёҠ | дҪҺ | иӣӢй»„жҙҫгҖҒжі•ејҸе°ҸйқўеҢ…зӯү | зӣјзӣјйЈҹе“ҒгҖҒиҫҫеҲ©йЈҹе“Ғ | дј‘й—Ійӣ¶йЈҹдёәдё» |

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

йҡҸзқҖйқўеҢ…иЎҢдёҡзҡ„йҖҗжёҗжҲҗзҶҹпјҢж·ұжҢ–ж¶Ҳиҙ№иҖ…йңҖжұӮпјҢиҒҡз„Ұдә§е“ҒеҚҮзә§дёҺз ”еҸ‘пјҢжӯЈйҖҗжёҗжҲҗдёәиЎҢдёҡе…ұиҜҶгҖӮйҡҸзқҖж¶Ҳиҙ№иғҪеҠӣжҸҗеҚҮпјҢж¶Ҳиҙ№иҖ…еҜ№йқўеҢ…ж–°йІңеәҰзӯүиҰҒжұӮжӣҙй«ҳпјҢйҖҗжёҗеҗ‘дёӯзҹӯдҝқдә§е“ҒиҪ¬з§»пјҢй•ҝдҝқйқўеҢ…еўһйҖҹд№ҸеҠӣпјӣйҫҷеӨҙдјҒдёҡзә·зә·иҝӣеҶӣдёӯзҹӯдҝқеёӮеңәгҖӮ

дәҢгҖҒйқўеҢ…иЎҢдёҡзҡ„еҲҶзұ»дёҺе•ҶдёҡжЁЎејҸжҰӮеҶө

з”ұдәҺдҝқиҙЁжңҹзҡ„е·®ејӮпјҢдёүзұ»дә§е“ҒеҜ№й”Җе”®жё йҒ“зҡ„йҖүжӢ©д№ҹе…·жңүиҫғеӨ§зҡ„е·®ејӮгҖӮдёҖиҲ¬зҡ„зҹӯдҝқйқўеҢ…дё»иҰҒд»ҘдёӯеӨ®е·ҘеҺӮ+жү№еҸ‘е’ҢдёӯеӨ®е·ҘеҺӮ+иҝһй”Ғеә—дёӨз§ҚжЁЎејҸй”Җе”®гҖӮй•ҝдҝқдёҺдёӯдҝқйқўеҢ…зҡ„й”Җе”®еҲҷеҹәжң¬дёҺдј з»ҹзҡ„еҝ«ж¶Ҳе“Ғй”Җе”®жё йҒ“дёҖиҮҙпјҢдёҖиҲ¬дёәдјҒдёҡ+з»Ҹй”Җе•Ҷ+йӣ¶е”®е•Ҷдёүзә§жё йҒ“пјҢжӯӨеӨ–пјҢйҡҸзқҖз”өе•Ҷзҡ„еҝ«йҖҹеҸ‘еұ•пјҢиЎҢдёҡй”Җе”®жё йҒ“е‘ҲзҺ°ж—Ҙи¶ӢеӨҡе…ғеҢ–зҡ„жҖҒеҠҝгҖӮдёүз§Қй”Җе”®иҝҗиҗҘжЁЎејҸеҜ№жҜ”еҰӮдёӢиЎЁжүҖзӨәпјҡ

йқўеҢ…иЎҢдёҡиҝҗиҗҘй”Җе”®жЁЎејҸеҜ№жҜ”

иҝҗиҗҘжЁЎејҸ | д»ЈиЎЁе“ҒзүҢ | дё»иҰҒзү№зӮ№ | дә§е“Ғе®ҡдҪҚ |

дёӯеӨ®е·ҘеҺӮ+жү№еҸ‘ | жЎғжқҺйқўеҢ…гҖҒжӣјеҸҜйЎҝгҖҒе®ҫе Ўзӯү | з”ҹдә§иҮӘеҠЁеҢ–зЁӢеәҰиҫғй«ҳпјҢ规模ж•Ҳеә”жҳҫи‘—гҖҒдёӢжёёй”Җе”®жё йҒ“дё»иҰҒдёәе•Ҷеңәе’Ңи¶…еёӮ | еӨ§дј—ж¶Ҳиҙ№дә§е“ҒпјҢй”Җе”®зҫӨдҪ“е№ҝжіӣ |

дёӯеӨ®е·ҘеҺӮ+иҝһй”Ғеә— | 85еәҰCгҖҒйқўеҢ…ж–°иҜӯзӯү | иЈ…жҪўж•ҙжҙҒзІҫиҮҙпјҢдә§е“Ғж–°йІңгҖҒеҪўзҠ¶зҫҺи§ӮгҖҒз§Қзұ»жӣҙдёәдё°еҜҢеӨҡе…ғгҖҒе”®д»·иҫғй«ҳгҖҒеҚ•еә—жҲҗжң¬й«ҳ | еӨҡдёәеҹҺеёӮж—¶е°ҡж¶Ҳиҙ№зҫӨдҪ“гҖҒж¶Ҳиҙ№зҫӨдҪ“规模иҫғе°Ҹ |

дјҒдёҡ+з»Ҹй”Җе•Ҷ+йӣ¶е”®е•Ҷ | зӣјзӣјйЈҹе“ҒгҖҒиҫҫеҲ©йЈҹе“ҒгҖҒжёҜиҚЈйЈҹе“Ғзӯү | еӨҡзә§й”Җе”®жЁЎејҸгҖҒй”Җе”®жё йҒ“ж—ҘзӣҠеӨҡе…ғеҢ–гҖҒйӣ¶е”®з»Ҳз«Ҝдј—еӨҡгҖҒжё йҒ“з®ЎжҺ§йҡҫеәҰеӨ§гҖҒиҰҶзӣ–йқўжӣҙе№ҝ | еӨ§дј—ж¶Ҳиҙ№дә§е“ҒгҖӮд»·ж јжӣҙдҪҺгҖҒж¶Ҳиҙ№дәәзҫӨжһҒдёәе№ҝжіӣ |

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒдёӯеӣҪйқўеҢ…иЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗ

1гҖҒиЎҢдёҡеёӮеңәйңҖжұӮзҺ°зҠ¶

йқўеҢ…еңЁжҲ‘еӣҪйЈҹе“Ғе·Ҙдёҡдёӯе…·жңүйҮҚиҰҒзҡ„ең°дҪҚпјҢжҳҜжҲ‘еӣҪзғҳз„ҷйЈҹе“ҒдёӯйҮҚиҰҒзҡ„дёҖдёӘз»ҶеҲҶдә§е“ҒгҖӮе…¶дә§е“Ғж¶Ҳиҙ№еёӮеңәиҫғеӨ§пјҢиғҪеӨҹиҫғеҘҪзҡ„еҸҚжҳ дәәж°‘зҡ„йҘ®йЈҹж–ҮеҢ–ж°ҙе№іе’Ңз”ҹжҙ»ж°ҙе№ігҖӮд№ҹиғҪеӨҹдҪ“зҺ°еҮәж¶Ҳиҙ№зү№зӮ№ж”№еҸҳгҖӮ

иҝ‘еҮ е№ҙжқҘпјҢйҡҸзқҖйңҖжұӮзҡ„еўһй•ҝпјҢиЎҢдёҡ规模зҡ„жү©еӨ§пјҢжҲ‘еӣҪйқўеҢ…иЎҢдёҡеңЁиҙЁйҮҸгҖҒдә§е“Ғзұ»еҲ«гҖҒж•°йҮҸгҖҒе“Ғз§ҚгҖҒеҢ…иЈ…гҖҒиЈ…йҘ°гҖҒз”ҹдә§жҠҖжңҜзӯүж–№йқўйғҪеҫ—еҲ°дәҶиҝ…йҖҹзҡ„еҸ‘еұ•гҖӮйқўеҢ…еҗ«жңүдё°еҜҢзҡ„и„ӮиӮӘгҖҒзі–зұ»гҖҒиӣӢзҷҪиҙЁгҖҒеӨҡз§Қз»ҙз”ҹзҙ е’Ңзҹҝзү©иҙЁгҖӮиҖҢйқўеҢ…зұ»дј‘й—ІйЈҹе“Ғз»ҸиҝҮжһҒе°‘зҡ„еҠ е·ҘпјҢдҝқз•ҷдәҶеҺҹжқҗж–ҷеҫҲеӨ§дёҖйғЁеҲҶзҡ„иҗҘе…»пјҢжҳҜеҒҘеә·зұ»дј‘й—ІйЈҹе“Ғзҡ„е…ёеһӢд»ЈиЎЁпјҢжҢҒз»ӯеҸ—зӣҠдәҺеҒҘеә·еҢ–зҡ„ж¶Ҳиҙ№и¶ӢеҠҝгҖӮ

йҡҸзқҖжҲ‘еӣҪдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙе’Ңж¶Ҳиҙ№ж”ҜеҮәиҝӣдёҖжӯҘеўһеҠ пјҢеҹҺй•ҮеҢ–зҺҮзҡ„жҢҒз»ӯжҸҗеҚҮпјҢеұ…ж°‘еҜ№йЈҹе“Ғзҡ„ж¶Ҳиҙ№д№ҹд»Һз”ҹеӯҳеһӢж¶Ҳиҙ№еҠ йҖҹеҗ‘еҒҘеә·еһӢгҖҒдә«еҸ—еһӢж¶Ҳиҙ№иҪ¬еҸҳпјҢд»Һ“еҗғйҘұгҖҒеҗғеҘҪ”еҗ‘“еҗғеҫ—е®үе…ЁпјҢеҗғеҫ—еҒҘеә·”иҪ¬еҸҳгҖӮиҝ‘еҮ е№ҙдёӯеӣҪйқўеҢ…еёӮеңә规模жҖ»дҪ“дҝқжҢҒзЁіе®ҡзҡ„еўһй•ҝжҖҒеҠҝпјҢ2014е№ҙиЎҢдёҡеёӮеңә规模仅дёә347.5дәҝе…ғпјҢ2019е№ҙе·Із»ҸиҫҫеҲ°дәҶ559.1дәҝе…ғпјҢ

2014-2019е№ҙдёӯеӣҪйқўеҢ…йӣ¶е”®еёӮеңә规模иө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

йҡҸзқҖиЎҢдёҡеёӮеңә规模зҡ„жү©еӨ§пјҢиЎҢдёҡеўһйҖҹд№ҹжңүжҳҺжҳҫзҡ„ж”ҫзј“пјҢиҷҪ然иЎҢдёҡеёӮеңәеүҚжҷҜе№ҝйҳ”пјҢдҪҶеңЁе…¶д»–йЈҹе“Ғзҡ„еҶІеҮ»д»ҘеҸҠйқўеҢ…иЎҢдёҡеҶ…дә§е“Ғз»“жһ„зҡ„иҪ¬еҢ–пјҢиЎҢдёҡеўһйҖҹжңүжҳҺжҳҫзҡ„дёӢж»‘пјҢ2019е№ҙйҡҸзқҖзҹӯдҝқдёҺдёӯдҝқйқўеҢ…зҡ„жё—йҖҸеҠ йҖҹпјҢиЎҢдёҡеёӮеңә规模еўһйҖҹд№ҹжңүжҳҺжҳҫзҡ„еӣһеҚҮгҖӮ

е…¶дёӯпјҢдёӯдҝқдә§е“Ғд»ҘжқҘеҸ—зӣҠдәҺдј‘й—Ійӣ¶йЈҹиЎҢдёҡеҸ‘еұ•пјҢ еўһйҖҹдәҰзӣёеҜ№иҫғеҝ«пјҢе“Ғзұ»д№ҹе‘ҲзҺ°еӨҡж ·еҢ–е’ҢдёҚж–ӯеҲӣж–°зҡ„и¶ӢеҠҝпјӣзҹӯдҝқйқўеҢ…зҡ„д»ЈйӨҗе’Ңдё»йЈҹеұһжҖ§иҫғејәпјҢдёҖиҲ¬дҪңдёәж—©йӨҗйЈҹз”ЁпјҢе…·жңүиҫғејәзҡ„еҝ…йҖүж¶Ҳиҙ№еұһжҖ§гҖӮиҝ‘еҮ е№ҙзҹӯдҝқдә§е“Ғзҡ„жё—йҖҸзҺҮжҢҒз»ӯжҸҗеҚҮпјҢеёӮеңәеҚ жҜ”жҢҒз»ӯжҸҗеҚҮгҖӮ

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪйқўеҢ…иЎҢдёҡеёӮеңәе…Ёйқўи°ғз ”еҸҠеёӮеңә规模预жөӢжҠҘе‘ҠгҖӢжҢҮеҮәпјҡ2019е№ҙжҲ‘еӣҪйқўеҢ…иЎҢдёҡеёӮеңә规模зәҰ559.1дәҝе…ғпјҢе…¶дёӯпјҢзҹӯдҝқйқўеҢ…дә§е“Ғй”Җ售规模162.2дәҝе…ғпјҢеҚ жҜ”зәҰдёә29.01%пјҢжҖ»дҪ“дҝқжҢҒзЁіе®ҡеўһй•ҝжҖҒеҠҝпјӣдёӯгҖҒй•ҝдҝқйқўеҢ…дә§е“Ғй”Җ售规模зәҰ396.9дәҝе…ғпјҢеҚ жҜ”зәҰдёә70.99%пјҢд»ҚжҳҜжңҖдё»иҰҒзҡ„дә§е“ҒгҖӮ

2014-2019е№ҙдёӯеӣҪйқўеҢ…иЎҢдёҡз»ҶеҲҶдә§е“Ғ规模жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

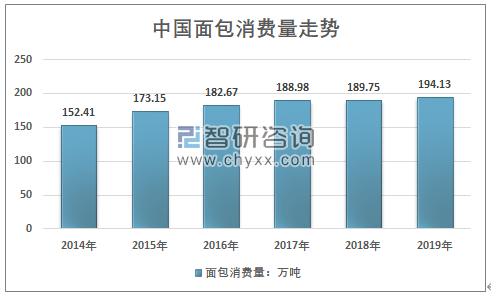

д»ҺйңҖжұӮйҮҸжқҘзңӢпјҢжҲ‘еӣҪйқўеҢ…иЎҢдёҡзҡ„йңҖжұӮйҮҸд№ҹжҖ»дҪ“дҝқжҢҒзЁіе®ҡзҡ„еўһй•ҝжҖҒеҠҝпјҢйңҖжұӮйҮҸд»Һ2014е№ҙзҡ„152.41дёҮеҗЁпјҢеўһй•ҝеҲ°2019е№ҙеўһй•ҝеҲ°дәҶ194.13дёҮеҗЁпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮиҫҫеҲ°дәҶ4.96%пјҢиҝ‘еҮ е№ҙиЎҢдёҡеўһйҖҹжңүиҫғдёәжҳҺжҳҫзҡ„йҷҚдҪҺгҖӮ

2014-2019е№ҙдёӯеӣҪйқўеҢ…иЎҢдёҡеёӮеңәйңҖжұӮйҮҸеҸҠ规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2гҖҒиЎҢдёҡдҫӣз»ҷжҰӮеҶө

д»ҺиЎҢдёҡдҫӣз»ҷжқҘзңӢпјҢз”ұдәҺйқўеҢ…иЎҢдёҡе…·жңүиҝӣе…Ҙй—Ёж§ӣиҫғдҪҺзҡ„зү№зӮ№пјҢиЎҢдёҡз«һдәүж јеұҖиҫғдёәеҲҶж•ЈпјҢеёӮеңәз«һдәүжҝҖзғҲгҖӮеӣҪеҶ…йқўеҢ…дјҒдёҡж•°йҮҸдј—еӨҡпјҢеӨҡдёәең°ж–№жҖ§дјҒдёҡпјҢдә§е“ҒеҗҢиҙЁеҢ–з«һдәүиҫғдёәдёҘйҮҚгҖӮ

дҪҶд»ҺиЎҢдёҡзӣҲеҲ©иғҪеҠӣжқҘзңӢпјҢжҲ‘еӣҪйқўеҢ…иЎҢдёҡзӣҲеҲ©иғҪеҠӣжҖ»дҪ“зЁіе®ҡпјҢйғЁеҲҶе№ҙд»ҪеӯҳеңЁиҫғеӨ§зҡ„е·®ејӮпјҢеҗҢж—¶иЎҢдёҡеҶ…дјҒдёҡзӣҲеҲ©иғҪеҠӣеҲҶеҢ–жҳҺжҳҫпјҢиЎҢдёҡеҶ…дё»иҰҒе№іеқҮжҜӣеҲ©зҺҮеҹәжң¬з»ҙжҢҒеңЁ22%е·ҰеҸіпјҢйўҶе…ҲдјҒдёҡеҰӮжЎғжқҺйқўеҢ…зӯүдә§е“ҒжҜӣеҲ©зҺҮиҝ‘40%гҖӮдёӯеӣҪйқўеҢ…иЎҢдёҡеҺҶе№ҙжҜӣеҲ©зҺҮеҹәжң¬йғҪеңЁ20%д»ҘдёҠпјҢиЎҢдёҡзӣҲеҲ©иғҪеҠӣиҫғеҘҪпјҢиҝҷд№ҹеҗёеј•дәҶдј—еӨҡдјҒдёҡиҝӣе…ҘиҝҷдёҖиЎҢдёҡгҖӮиЎҢдёҡдә§йҮҸжҖ»дҪ“зЁіе®ҡеўһй•ҝпјҢ2019е№ҙжҲ‘еӣҪйқўеҢ…иЎҢдёҡдә§иғҪзәҰ222дёҮеҗЁпјҢдә§йҮҸ194.35дёҮеҗЁпјҢйқўеҢ…иЎҢдёҡдә§иғҪеҲ©з”ЁзҺҮзәҰ87.55%гҖӮиҝ‘еҮ е№ҙжҲ‘еӣҪйқўеҢ…иЎҢдёҡдә§йҮҸиө°еҠҝеҰӮдёӢеӣҫжүҖзӨәпјҡ

2014-2019е№ҙдёӯеӣҪйқўеҢ…иЎҢдёҡдә§йҮҸиө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

иҖҢйҡҸзқҖйңҖжұӮз»“жһ„зҡ„еҸҳеҢ–пјҢиҝҗиҫ“жҲҗжң¬й«ҳпјҢеҚҠеҫ„зӣёеҜ№иҫғзҹӯзҡ„зҹӯзҹӯдҝқйқўеҢ…й«ҳйҖҹе…ҙиө·пјҢиЎҢдёҡзҡ„еҢәеҹҹеҲҶеҢ–жӣҙдёәжҳҫи‘—пјҢиЎҢдёҡзҡ„еҢәеҹҹжҖ§жҳҺжҳҫпјҢйҡҸзқҖжӣҙеӨҡдјҒдёҡйҖҗжӯҘиҝӣе…ҘиҝҷдёҖеёӮеңәпјҢиЎҢдёҡзҡ„еёӮеңәз«һдәүжӣҙдёәжҝҖзғҲгҖӮ

жңӘжқҘйҡҸзқҖзЁҖзјәзҡ„жё йҒ“иө„жәҗйҖҗжёҗйӣҶдёӯпјҢе…·жңүиҫғеҘҪзҡ„е“ҒзүҢж•Ҳеә”зҡ„иҝһй”Ғе“ҒзүҢе°ҶжҲҗдёәж¶Ҳиҙ№иҖ…йҖүжӢ©зҡ„дё»жөҒпјҢйў„и®ЎжңӘжқҘиЎҢдёҡеёӮеңәйӣҶдёӯеәҰе°ҶйҖҗжӯҘжҸҗеҚҮпјҢе“ҒиҙЁдҪҺпјҢзјәд№Ҹзү№иүІзҡ„дјҒдёҡдјҡйҖҗжӯҘйҖҖеҮәеёӮеңәгҖӮи·ЁеҢәеҹҹз”ҹдә§з»ҸиҗҘзҡ„дјҒдёҡе°ҶжҠ•е…ҘжӣҙеӨҡзҡ„зІҫеҠӣеңЁйЈҹе“Ғе®үе…ЁгҖҒдә§е“Ғз ”еҸ‘гҖҒеҢ…иЈ…и®ҫи®Ўзӯүж–№йқўпјҢйҮҚзӮ№е…іжіЁж¶Ҳиҙ№иҖ…д№ жғҜе’ҢеҸЈе‘ізҡ„еҒҸеҘҪпјҢиҝҺеҗҲжӣҙеӨҡзҡ„ж¶Ҳиҙ№иҖ…пјҢеңЁдә§е“ҒжӢүиҝ‘дёҺж¶Ҳиҙ№иҖ…еҝғзҗҶи·қзҰ»зҡ„еҗҢж—¶иҝӣдёҖжӯҘж ‘з«ӢиҮӘиә«е“ҒзүҢпјҢе№ҝжіӣиҺ·еҫ—еёӮеңәзҡ„и®ӨеҸҜпјҢиҝӣдёҖжӯҘжҸҗй«ҳеёӮеңәз«һдәүеҠӣгҖӮ

еӣӣгҖҒйқўеҢ…иЎҢдёҡеёӮеңәеүҚжҷҜеҲҶжһҗ

дёҖгҖҒдәәеқҮж¶Ҳиҙ№еўһй•ҝз©әй—ҙиҫғеӨ§

иҝ‘дәӣе№ҙпјҢжҲ‘еӣҪеұ…民收е…Ҙж°ҙе№ізҡ„жҢҒз»ӯжҸҗеҚҮпјҢеҜ№йқўеҢ…зҡ„еёӮеңәйңҖжұӮжҖ»дҪ“зЁіе®ҡзҡ„еўһй•ҝпјҢд»·ж јд№ҹжңүжҳҺжҳҫзҡ„дёҠиЎҢпјҢеёӮеңә规模иҫҫеҲ°дәҶдёҖдёӘиҫғдёәеҸҜи§Ӯзҡ„ж°ҙе№ігҖӮдҪҶе°Ҫз®ЎжҲ‘еӣҪйқўеҢ…иЎҢдёҡеёӮеңә规模已дҪҚеұ…дё–з•ҢеүҚеҲ—пјҢдҪҶдәәеқҮж¶Ҳиҙ№йҮҸд»…дёәдёҺжҲ‘еӣҪйҘ®йЈҹд№ жғҜзӣёиҝ‘зҡ„ж—Ҙжң¬д»ҘеҸҠйҰҷжёҜең°еҢәзӯүжҲҗзҶҹеёӮеңәзҡ„еӣӣеҲҶд№ӢдёҖе·ҰеҸіпјҢжңӘжқҘжҲҗй•ҝз©әй—ҙиҫғеӨ§гҖӮ

2014-2019е№ҙдёӯеӣҪйқўеҢ…дәәеқҮж¶Ҳиҙ№йҮҸиө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҺдәәеқҮж¶Ҳиҙ№ж°ҙе№іжҸҗеҚҮзҡ„и§’еәҰжқҘзңӢпјҢйқўеҢ…зҡ„дё»йЈҹеҢ–жҳҜдәәеқҮж¶Ҳиҙ№йңҖжұӮжҢҒз»ӯеўһй•ҝдё»иҰҒеҠЁеҠӣпјҢйқўеҢ…зҡ„дё»йЈҹеҢ–и¶ӢеҠҝйңҖиҰҒй•ҝжңҹзҡ„д№ жғҜеҹ№е…»пјҢдәәеқҮж¶Ҳиҙ№зҡ„жҸҗеҚҮе…ій”®еңЁдәҺеҹҺй•ҮеҢ–зҺҮдёҺдәәеқҮ收е…Ҙзҡ„жҸҗеҚҮпјӣеӣҪйҷ…ж–ҮеҢ–дәӨжөҒзҡ„йў‘з№ҒпјҢйҘ®йЈҹд№ жғҜзҡ„зӣёдә’жё—йҖҸпјӣд»ҘеҸҠж¶Ҳиҙ№иҖ…зҫӨдҪ“зҡ„е№ҙиҪ»еҢ–гҖӮд»Һдёӯй•ҝжңҹжқҘзңӢпјҢдёӯеӣҪзҡ„з»ҸжөҺеўһй•ҝд»Қе°ҶзЁіе®ҡпјҢеҜ№еӨ–ејҖж”ҫиҝӣдёҖжӯҘжү©еӨ§пјҢж–ҮеҢ–дәӨжөҒж—ҘзӣҠйў‘з№ҒпјҢжҖ»дҪ“зҡ„еӨ§зҺҜеўғе°ҶжңүеҲ©дәҺйқўеҢ…иЎҢдёҡдәәеқҮж¶Ҳиҙ№йҮҸзЁіе®ҡеўһй•ҝгҖӮ

дәҢгҖҒзҹӯдҝқйқўеҢ…жҢҒз»ӯеўһй•ҝ

д»ҺиЎҢдёҡдә§е“Ғз»“жһ„жқҘзңӢпјҢзҹӯдҝқйқўеҢ…жңүжңӣжҲҗдёәиЎҢдёҡеўһй•ҝдё»иҰҒеҠЁеҠӣгҖӮзҹӯдҝқйқўеҢ…дҫ§йҮҚдәҺдё»йЈҹеҢ–дёҺеҒҘеә·д»ЈйӨҗзү№иүІеҢ–еұһжҖ§пјҢжҳҜж¶Ҳиҙ№еҚҮзә§пјҢж¶Ҳиҙ№иҖ…йҘ®йЈҹеҒҘеә·еҢ–иғҢжҷҜдёӢжңҖжңүжҪңеҠӣзҡ„дә§е“ҒпјҢиҖҢдёӯдҝқе’Ңй•ҝдҝқжӣҙдҫ§йҮҚдәҺйқўеҢ…зҡ„дј‘й—ІеұһжҖ§пјҢеұһдәҺдё»жөҒйқўеҢ…зҡ„иЎҚз”ҹйңҖжұӮпјҢе…¶з«һдәүеЈҒеһ’иҫғдҪҺпјҢжӣҙжҳ“иў«дј‘й—ІйЈҹе“ҒжүҖжӣҝд»ЈгҖӮ

д»ҺеҺҶеҸІзҡ„дәәеқҮж¶Ҳиҙ№жқҘзңӢпјҢзӣ®еүҚжҲ‘еӣҪд»ҚеӨ„дәҺйқўеҢ…ж¶Ҳиҙ№зҡ„еҲқжңҹеҹ№е…»йҳ¶ж®өгҖӮжңӘжқҘдёӨзұ»йңҖжұӮе°Ҷй•ҝжңҹ并еӯҳеҸ‘еұ•пјҢиҖҢеңЁж¶Ҳиҙ№еҚҮзә§и¶ӢеҠҝдёӢпјҢйҡҸзқҖеұ…ж°‘ж¶Ҳиҙ№еҠӣзҡ„жҸҗеҚҮд»ҘеҸҠд»ЈйӨҗйңҖжұӮзҡ„ж—ҘзӣҠеўһй•ҝпјҢж¶Ҳиҙ№иҖ…еҜ№дәҺйЈҹе“ҒеҒҘеә·зҡ„иҰҒжұӮж—ҘзӣҠжҸҗеҚҮпјҢзҹӯдҝқйқўеҢ…еӣ е…¶еҸЈж„ҹж–°йІңдё”ж— пјҲе°‘пјүж·»еҠ еүӮзҡ„дә§е“Ғзү№зӮ№еҸ—еҲ°ж¶Ҳиҙ№иҖ…зҡ„йқ’зқҗпјҢйқўеҢ…зҡ„дё»йЈҹеҢ–и¶ӢеҠҝе°ҶдҪҝйғЁеҲҶдёӯй•ҝдҝқж¶Ҳиҙ№еҗ‘зҹӯдҝқиҪ¬з§»гҖӮзҹӯдҝқйқўеҢ…еӣ еҜ№дә§дёҡй“ҫз®ЎжҺ§иҰҒжұӮжӣҙй«ҳпјҢиЎҢдёҡз«һдәүеЈҒеһ’жӣҙеҠ жҳҺжҳҫпјҢиЎҢдёҡйӣҶдёӯеәҰжӣҙй«ҳгҖӮ

дёүгҖҒй”Җе”®жё йҒ“зҡ„ж”№еҸҳ

йҡҸзқҖзәҝдёӢжё йҒ“дјҳиҙЁиө„жәҗз«һдәүжӣҙеҠ жҝҖзғҲпјҢжё йҒ“жҲҗжң¬жҲҗдёәдјҒдёҡзҡ„з®ЎжҺ§зҡ„йҮҚзӮ№пјҢиҖҢйҡҸзқҖзәҝдёҠе№іеҸ°зҡ„еҸ‘еұ•пјҢеҝ«йҖ’зү©жөҒзҡ„ж•ҲзҺҮйҖҗжёҗжҸҗеҚҮпјҢйқўеҢ…й”Җе”®зҡ„жё йҒ“зҡ„еҗ‘зәҝдёҠзҡ„иҪ¬еҸҳжӣҙеҠ жҳҺжҳҫгҖӮдј з»ҹзҡ„зәҝдёҠзү©жөҒе‘ЁжңҹеңЁ2-3еӨ©еҶ…пјҢдё”иҝҗиҫ“зҡ„жё©еәҰиҫғй«ҳпјҢдёҚиғҪж»Ўи¶ізҹӯдҝқйқўеҢ…зҡ„й”Җе”®иҝҗиҫ“йңҖжұӮпјҢеӣ жӯӨзәҝдёҠзҡ„йқўеҢ…й”Җе”®дё»иҰҒд»Ҙдёӯй•ҝдҝқйқўеҢ…дёәдё»гҖӮ

иҖҢиҝ‘еҮ е№ҙжқҘпјҢйҡҸзқҖеҶ·й“ҫзү©жөҒеҸ‘еұ•пјҢзү©жөҒж•ҲзҺҮзҡ„жҸҗеҚҮпјҢе°Өе…¶жҳҜеңЁз”ҹйІңз”өе•ҶеҸ‘еұ•еӨ§жҪ®дёӢпјҢзәҝдёҠзәҝдёӢиһҚеҗҲзҡ„й”Җе”®жЁЎејҸй«ҳйҖҹеҸ‘еұ•пјҢжҺЁеҠЁдәҶзҹӯдҝқйқўеҢ…дёҺж•ҙдёӘйқўеҢ…иЎҢдёҡзәҝдёҠй”Җе”®жё йҒ“зҡ„еўһй•ҝгҖӮзәҝдёҠй”Җе”®жё йҒ“зҡ„еҸ‘еұ•жңүеҠ©дәҺдјҒдёҡжһ„е»әеҮәжӣҙдёәз»ҸжөҺжңүж•Ҳзҡ„й”Җе”®жё йҒ“пјҢжҸҗеҚҮйӣ¶е”®зӣҙй”ҖжҜ”дҫӢпјҢе®һзҺ°жӣҙй«ҳзҡ„еҲ©ж¶Ұж°ҙе№ігҖӮ2019е№ҙжҲ‘еӣҪйқўеҢ…иЎҢдёҡеёӮеңә规模559.1дәҝе…ғпјҢе…¶дёӯпјҢзәҝдёҠжё йҒ“й”Җ售规模69.89дәҝе…ғпјҢзәҝдёҠжё йҒ“зҡ„й”Җе”®еҚ жҜ”жҸҗеҚҮиҮі %пјҢйў„и®ЎжңӘжқҘд»Қе°Ҷе°Ҹе№…зј“ж…ўзҡ„еӣһеҚҮгҖӮ

2014-2019е№ҙдёӯеӣҪйқўеҢ…иЎҢдёҡз»ҶеҲҶжё йҒ“й”Җе”®з»“жһ„

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪйқўеҢ…иЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪйқўеҢ…иЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒе…ӯз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪйқўеҢ…иЎҢдёҡжҠ•иө„е’ҢйЈҺйҷ©йў„иӯҰеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪйқўеҢ…иЎҢдёҡеҸ‘еұ•зӯ–з•ҘеҸҠжҠ•иө„е»әи®®пјҢ2024-2030е№ҙйқўеҢ…иЎҢдёҡжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪйқўеҢ…иЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡдҫӣйңҖдёӨж—әжҺЁеҠЁиЎҢдёҡеҝ«йҖҹеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![жЎғжқҺйқўеҢ…дёҠеҚҠе№ҙ收е…ҘжҒўеӨҚиүҜеҘҪпјҢ2022е№ҙе…¬еҸёж”¶е…ҘжңүжңӣеҠ йҖҹеўһй•ҝ[еӣҫ]](http://img.chyxx.com/2021/07/E2532FTZDM_m.jpg?x-oss-process=style/w320)

![2020е№ҙжЎғжқҺйқўеҢ…иҗҘдёҡжҖ»ж”¶е…Ҙиҫҫ59.6дәҝе…ғпјҢе…¶дёӯйқўеҢ…еҸҠзі•зӮ№ж”¶е…ҘеҚ 97.94% [еӣҫ]](http://img.chyxx.com/2021/03/20210324092632.jpg?x-oss-process=style/w320)

![зҹӯдҝқйқўеҢ…жҢҒз»ӯжё—йҖҸпјҢеҒҘеә·йңҖжұӮжҲҗдёәдё»жҺЁпјҢ2019е№ҙдёӯеӣҪйқўеҢ…иЎҢдёҡеёӮеңәзҺ°зҠ¶дёҺеүҚжҷҜи¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/2020/11/20201121141142.png?x-oss-process=style/w320)