дёҖгҖҒй«ҳз©әдҪңдёҡе№іеҸ°еёӮеңәжҰӮеҶө

й«ҳз©әдҪңдёҡе№іеҸ°зҡ„еҺҹеһӢжңҖж—©иҜһз”ҹдәҺдёҠдё–зәӘ60е№ҙд»Јзҡ„зҫҺеӣҪпјҢеҗҺжқҘз»ҸиҝҮжј”еҢ–еҗҺеңЁйҖ иҲ№дёҡеҝ«йҖҹеҸ‘еұ•зҡ„80е№ҙд»Јж—Ҙжң¬йҹ©еӣҪејҖе§Ӣй“әејҖдҪҝз”ЁгҖӮйҡҸзқҖ欧зҫҺеҹҺеёӮеҢ–иҝӣзЁӢеҠ йҖҹпјҢй«ҳз©әе№іеҸ°зҡ„еҗ„з§ҚеҸҳз§Қдә§е“Ғиў«е№ҝжіӣеә”з”ЁдәҺеҹҺеёӮе»әзӯ‘е»әи®ҫе’Ңеҗ„зұ»ж–Ҫе·ҘеңәжүҖгҖӮ

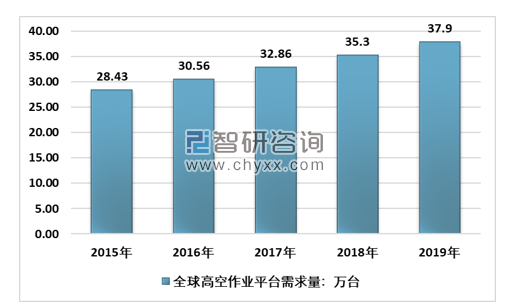

е…Ёзҗғй«ҳз©әдҪңдёҡе№іеҸ°йңҖжұӮз»“жһ„иҝ‘еҮ е№ҙз”ұ欧зҫҺеҗ‘дәҡжҙІең°еҢәиҪ¬з§»пјҢжҲӘиҮі2019е№ҙе…Ёзҗғй«ҳз©әдҪңдёҡе№іеҸ°йңҖжұӮйҮҸзәҰдёә37.9дёҮеҸ°пјҢзӣёжҜ”2018е№ҙжҸҗеҚҮдәҶ7.37%гҖӮ

2015-2019е№ҙе…Ёзҗғй«ҳз©әдҪңдёҡе№іеҸ°йңҖжұӮйҮҸ

иө„ж–ҷжқҘжәҗпјҡIPAFгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҺеӣҪеҶ…еёӮеңәжқҘзңӢпјҢеңЁе®Ҹи§Ӯз»ҸжөҺеҸ‘еұ•гҖҒеӣҪ家дә§дёҡж”ҝзӯ–гҖҒе®үе…Ёж•ҲзӣҠе’Ңз»ҸжөҺж•ҲзӣҠзҡ„еӨҡйҮҚй©ұеҠЁдёӢпјҢжҲ‘еӣҪй«ҳз©әдҪңдёҡе№іеҸ°иЎҢдёҡеҸ—еҲ°дәҶеёӮеңәзҡ„иҝҪжҚ§е№¶е‘ҲзҺ°еҝ«йҖҹеҸ‘еұ•зҡ„и¶ӢеҠҝгҖӮй«ҳз©әдҪңдёҡе№іеҸ°йңҖжұӮйҮҸиҝ…йҖҹдёҠеҚҮпјҢиЎҢдёҡеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢиЎҢдёҡеҹәжң¬дҝқжҢҒзқҖзЁіе®ҡеҝ«йҖҹзҡ„еўһй•ҝпјҢеўһй•ҝйҖҹеәҰеҸ—дёӢжёёиЎҢдёҡд»ҘеҸҠе®Ҹи§Ӯж”ҝзӯ–еҪұе“ҚжңүжүҖжіўеҠЁгҖӮ

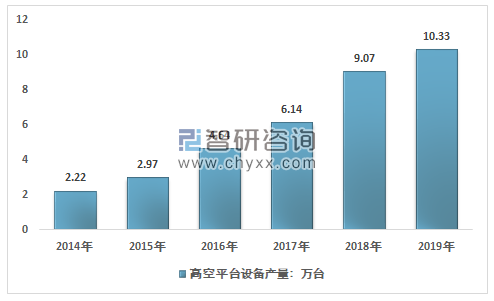

еҗҢж—¶еӣҪеҶ…й«ҳз©әдҪңдёҡе№іеҸ°иЎҢдёҡдә§йҮҸеҝ«йҖҹеўһй•ҝпјҢйғЁеҲҶдә§е“ҒиҝҳеӨ§йҮҸеҮәеҸЈеҲ°еӣҪеӨ–еёӮеңәгҖӮ2014е№ҙй«ҳз©әдҪңдёҡе№іеҸ°иЎҢдёҡдә§йҮҸзәҰ2.22дёҮеҸ°пјҢеҲ°2019е№ҙеўһй•ҝеҲ°дәҶ10.33дёҮеҸ°гҖӮ

2015-2019е№ҙдёӯеӣҪй«ҳз©әдҪңдёҡе№іеҸ°иЎҢдёҡдҫӣз»ҷ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

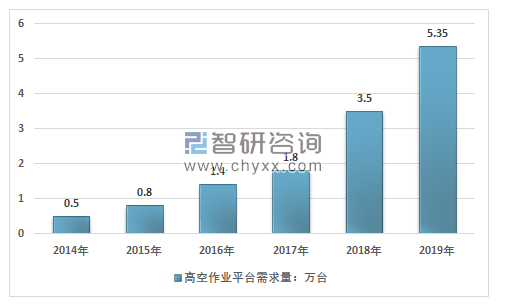

2014е№ҙжҲ‘еӣҪй«ҳз©әдҪңдёҡе№іеҸ°йңҖжұӮйҮҸд»…дёә0.5дёҮеҸ°пјҢ2019е№ҙе·Із»ҸиҫҫеҲ°дәҶ5.35дёҮеҸ°пјҢиҝ‘еҮ е№ҙжҲ‘еӣҪй«ҳз©әдҪңдёҡе№іеҸ°йңҖжұӮйҮҸиө°еҠҝеҰӮдёӢеӣҫжүҖзӨәпјҡ

2014-2019е№ҙдёӯеӣҪй«ҳз©әдҪңдёҡе№іеҸ°йңҖжұӮйҮҸиө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡIPAFгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣ®еүҚпјҢиЎҢдёҡеә”з”Ёең°еҢәе·Ід»ҺеҢ—дёҠе№ҝж·ұзӯүжІҝжө·еҸ‘иҫҫең°еҢәжҺЁе№ҝиҮіеҶ…йҷҶең°еҢәпјҢеә”з”ЁеңәжҷҜд№ҹд»ҺжңҖеҲқзҡ„з”өеӯҗеҺӮжҲҝе»әи®ҫжү©еј иҮіеҗ„зұ»еҺӮжҲҝгҖҒе…¬е…ұеңәйҰҶгҖҒжңәеңәгҖҒеёӮж”ҝе·ҘзЁӢгҖҒйҒ“и·ҜжЎҘжўҒе»әи®ҫеҸҠз»ҙжҠӨпјҢеҸҰеӨ–пјҢйЈһжңәгҖҒиҲ№иҲ¶зӯүеӨ§еһӢи®ҫеӨҮзҡ„з”ҹдә§еҲ¶йҖ д»ҘеҸҠеӨ§еһӢи¶…еёӮгҖҒзү©жөҒгҖҒе·ҘдёҡдјҒдёҡзҡ„ж—ҘеёёдҪҝз”ЁйғҪйҖҗжӯҘејҖе§ӢйҖүз”Ёй«ҳз©әдҪңдёҡе№іеҸ°иЈ…еӨҮгҖӮеҗҢж—¶и¶ҠжқҘи¶ҠеӨҡзҡ„е·ҘзЁӢжңәжў°з§ҹиөҒе…¬еҸёиҝӣе…Ҙй«ҳз©әдҪңдёҡе№іеҸ° з§ҹиөҒиЎҢдёҡпјҢдёәз»Ҳз«Ҝз”ЁжҲ·жҸҗдҫӣеҝ«йҖҹдҫҝжҚ·зҡ„и®ҫеӨҮз§ҹиөҒжңҚеҠЎпјҢеҠ йҖҹдәҶжҲ‘еӣҪй«ҳз©әдҪңдёҡе№іеҸ°иЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

жҖ»дҪ“иҖҢиЁҖпјҢдёҺеӣҪйҷ…еёӮеңәзӣёжҜ”пјҢеӣҪеҶ…й«ҳз©әдҪңдёҡе№іеҸ°иЎҢдёҡеҸ‘еұ•зӣёеҜ№иҫғжҷҡпјҢеёӮеңәеүҚжҷҜе№ҝйҳ”пјҢиҖҢеӣҪйҷ…еёӮеңәеҸ‘еұ•е·Із»ҸзӣёеҜ№жҲҗзҶҹпјҢеўһйҖҹжҳҫи‘—ж”ҫзј“пјҢе…Ёзҗғж–°еўһзҡ„йңҖжұӮдё»иҰҒйӣҶдёӯеңЁдёӯеӣҪзӯүж–°е…ҙз»ҸжөҺдҪ“гҖӮIPAFйў„и®ЎжңӘжқҘ3е№ҙдёӯеӣҪй«ҳз©әдҪңдёҡе№іеҸ°дҝқжңүйҮҸе°Ҷдјҡд»Ҙ40%е·ҰеҸізҡ„е№ҙеқҮеўһйҖҹеҝ«йҖҹеўһй•ҝпјҢиҖҢ欧зҫҺеҸ‘иҫҫеӣҪ家зҡ„е№ҙеқҮеўһйҖҹд»…дёә5%е·ҰеҸігҖӮ

дәҢгҖҒдёӯеӣҪй«ҳз©әдҪңдёҡе№іеҸ°еёӮеңәз«һдәүж јеұҖ

1гҖҒе…Ёзҗғй«ҳз©әдҪңдёҡе№іеҸ°з«һдәүж јеұҖжҰӮеҶө

з”ұдәҺй«ҳйҖҹеўһй•ҝзҡ„еёӮеңәйңҖжұӮдёҺиүҜеҘҪзҡ„еёӮеңәеүҚжҷҜпјҢдј—еӨҡеӣҪеҶ…жңәжў°еҲ¶йҖ дјҒдёҡзә·зә·й«ҳи°ғеёғеұҖй«ҳз©әдҪңдёҡе№іеҸ°иҝҷдёҖз»ҶеҲҶеёӮеңәгҖӮзӣ®еүҚеҚ жҚ®еӣҪеҶ…дё»еҜјең°дҪҚзҡ„й«ҳз©әдҪңдёҡе№іеҸ°з”ҹдә§еҺӮе•Ҷдё»иҰҒжңүжөҷжұҹйјҺеҠӣгҖҒжҳҹйӮҰжҷәиғҪгҖҒдёҙе·ҘйҮҚжңәгҖҒдёӯиҒ”йҮҚ科е’Ңеҫҗе·Ҙжңәжў°зӯүгҖӮ

ж №жҚ® ACCESS INTERNATIONAL еҸ‘еёғзҡ„е…Ёзҗғй«ҳз©әдҪңдёҡе№іеҸ°еҲ¶йҖ е•ҶжҺ’еҗҚпјҢ2019 е№ҙеӣҪйҷ…еүҚ 20 ејәй«ҳз©әдҪңдёҡе№іеҸ°еҲ¶йҖ е•Ҷзҡ„жҺ’еҗҚжғ…еҶөеҰӮдёӢпјҡ

2019е№ҙеӣҪйҷ…еүҚ 20 ејәй«ҳз©әдҪңдёҡе№іеҸ°еҲ¶йҖ е•ҶжҺ’еҗҚ

жҺ’еҗҚ | еҲ¶йҖ е•Ҷ | жүҖеұһеӣҪ家 |

1 | JLG Industries | зҫҺеӣҪ |

2 | Terex AWP | зҫҺеӣҪ |

3 | Skyjack | еҠ жӢҝеӨ§ |

4 | Haulotte | жі•еӣҪ |

5 | Aichi Corporation | ж—ҘжңЁ |

6 | DingliпјҲжөҷжұҹйјҺеҠӣпјү | дёӯеӣҪ |

7 | Alimak Hek | з‘һе…ё |

8 | Manitou | жі•еӣҪ |

9 | Time | зҫҺеӣҪ |

10 | Ruthmann | еҫ·еӣҪ |

11 | Altec | зҫҺеӣҪ |

12 | Snorkel | зҫҺеӣҪ |

13 | Niftylift | иӢұеӣҪ |

14 | Palfinger Platforms | еҫ·еӣҪ |

15 | Tadano | ж—ҘжңЁ |

16 | Bronto Skylift | иҠ¬е…° |

17 | LGMG(дёҙе·ҘйҮҚжңәпјү | дёӯеӣҪ |

18 | XCMG(еҫҗе·Ҙжңәжў°) | дёӯеӣҪ |

19 | SinoboomпјҲжҳҹйӮҰжҷәиғҪпјү | дёӯеӣҪ |

20 | Klubb | жі•еӣҪ |

жіЁпјҡе…ЁзҗғзҹҘеҗҚзҡ„й«ҳз©әдҪңдёҡе№іеҸ°еҲ¶йҖ е•ҶдёҖиҲ¬еқҮеҗҢж—¶з”ҹдә§еӨҡз§Қй«ҳз©әдҪңдёҡи®ҫеӨҮ

ж №жҚ®иҝҷдёҖжҺ’еҗҚпјҢеӣҪеҶ…зҡ„еҗҢиЎҢдёҡдјҒдёҡдёӯжөҷжұҹйјҺеҠӣеӣҪеҶ…жҺ’еҗҚ第дёҖгҖҒдёҙе·ҘйҮҚжңәеӣҪеҶ…жҺ’еҗҚ第дәҢгҖҒжҳҹйӮҰжҷәиғҪеӣҪеҶ…жҺ’еҗҚ第еӣӣгҖӮ2018е№ҙеҸҠ2019е№ҙдёҠиҝ°дёү家дјҒдёҡзҡ„е№іеқҮеўһй•ҝзҺҮеҲҶеҲ«дёә70.24%е’Ң48.37%гҖӮ

жҖ»дҪ“иҖҢиЁҖпјҢйҡҸзқҖеӣҪеҶ…дјҒдёҡзҡ„еёӮеңәйңҖжұӮй«ҳйҖҹеўһй•ҝпјҢйўҶе…ҲдјҒдёҡжҠҖжңҜиҝӣжӯҘеҸ еҠ з”ҹдә§и§„жЁЎжү©еӨ§пјҢеңЁеӣҪеҶ…еёӮеңәдёҠзҡ„д»ҪйўқжҢҒз»ӯжҸҗеҚҮпјҢиҝӣеҸЈжӣҝд»ЈеҠ йҖҹгҖӮеҗҢж—¶йғЁеҲҶдјҒдёҡејҖе§ӢеҠ ејәеҮәеҸЈпјҢдёҺеӣҪеӨ–йўҶе…Ҳзҡ„й«ҳз©әдҪңдёҡе№іеҸ°з”ҹдә§дјҒдёҡиҫҫжҲҗеҗҲдҪңпјҢдёәе…¶д»Је·Ҙз”ҹдә§пјҢ并еҠ ејәдәҶеҜ№жө·еӨ–з»Ҳз«Ҝе®ўжҲ·зҡ„й”Җе”®еёғеұҖгҖӮжҖ»дҪ“иҖҢиЁҖпјҢиҝ‘еҮ е№ҙжқҘпјҢжҲ‘еӣҪзҡ„й«ҳз©әдҪңдёҡе№іеҸ°дјҒдёҡеңЁе…ЁзҗғеёӮеңәдёҠзҡ„з«һдәүеҠӣжҳҫи‘—еўһејәпјҢдҪҶдёҺеӣҪеӨ–йўҶе…ҲдјҒдёҡзӣёжҜ”пјҢд»ҚеӯҳеңЁи§„жЁЎдёҺжҠҖжңҜдёҠзҡ„еҠЈеҠҝгҖӮ

2гҖҒиҝӣеҸЈжӣҝд»ЈеҠ йҖҹ

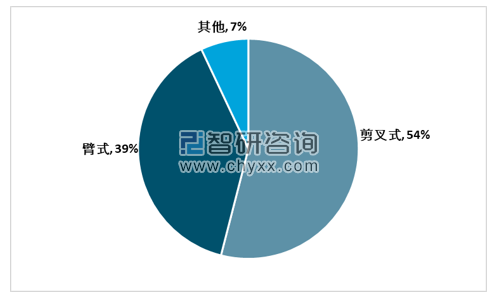

зӣ®еүҚпјҢе…Ёзҗғй«ҳз©әдҪңдёҡе№іеҸ°дә§е“Ғз»“жһ„дё»иҰҒд»ҘеүӘеҸүејҸдёәдё»пјҢеҚ е…Ёзҗғй«ҳз©әдҪңдёҡе№іеҸ°дә§е“Ғз»“жһ„зҡ„54%пјҢе…¶ж¬ЎжҳҜиҮӮејҸй«ҳз©әдҪңдёҡе№іеҸ°пјҢеҚ жҜ”дёә39%гҖӮ

е…Ёзҗғй«ҳз©әдҪңдёҡе№іеҸ°дә§е“Ғз»“жһ„

иө„ж–ҷжқҘжәҗпјҡIPAFгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

иҝ‘е№ҙжқҘеӣҪеҶ…и®ҫеӨҮзҡ„жҠҖжңҜж°ҙе№іе’Ңдә§е“ҒиҙЁйҮҸдёҚж–ӯжҸҗй«ҳгҖӮдј з»ҹзҡ„еүӘеҸүејҸе№іеҸ°еӣҪдә§е“ҒзүҢжҠҖжңҜж°ҙе№ідёҺжө·еӨ–зҡ„е·®и·қдёҚеӨ§пјҢз«һдәүеҠӣжҳҫи‘—еўһејәпјҢеҹәжң¬е®һзҺ°дәҶе…ЁйғЁзҡ„иҝӣеҸЈжӣҝд»ЈгҖӮ

иҖҢеңЁеңЁиҮӮејҸе№іеҸ°иҝҷдёҖдёӯй«ҳз«ҜйўҶеҹҹпјҢд»ҘжҳҹйӮҰжҷәиғҪдёәд»ЈиЎЁзҡ„зҡ„еӣҪдә§е“ҒзүҢжңҖж—©иҝӣе…ҘеёӮеңәпјҢд№ӢеҗҺеҫҗе·Ҙж¶ҲйҳІгҖҒдёӯиҒ”дёӯ科зӯүеӨ§еһӢдјҒдёҡд№ҹе·Із»Ҹж”»е…ӢдәҶдјёзј©иҮӮзҡ„ж ёеҝғеҲ¶йҖ жҠҖжңҜгҖӮ

еҗҢж—¶з”ұдәҺе®ҢеӨҮзҡ„дә§дёҡй“ҫдёҺиҫғдҪҺзҡ„жҲҗжң¬пјҢеӣҪдә§и®ҫеӨҮе…·еӨҮд»·ж јдјҳеҠҝпјҢйјҺеҠӣеҗҢзұ»дә§е“Ғд»·ж јжҜ”жө·еӨ–дә§е“ҒдҪҺ20%д»ҘдёҠгҖӮеҗҢж—¶жң¬еңҹеҢ–гҖҒдјҳиҙЁзҡ„е”®еҗҺжңҚеҠЎд№ҹеё®еҠ©еӣҪжңүе“ҒзүҢиҝ…йҖҹеҚ йўҶеёӮеңәгҖӮ

д»Һ2018-2019е№ҙдёӨе№ҙзҡ„еёӮеңәд»ҪйўқеҸҳеҢ–жқҘзңӢпјҢеӣҪдә§е“ҒзүҢеңЁеӣҪеҶ…еёӮеңәзҡ„иЎЁзҺ°жӣҙдёәжҠўзңјпјҢд»ҘжөҷжұҹйјҺеҠӣгҖҒжҳҹйӮҰжҷәиғҪгҖҒдёҙе·ҘйҮҚжңәгҖҒдёӯиҒ”йҮҚ科дёәд»ЈиЎЁзҡ„еӣҪдә§е“ҒзүҢпјҢеёӮеңәеҚ жңүзҺҮдёҚж–ӯжҸҗй«ҳпјҢеҺӢзј©дәҶGenieгҖҒJLGзӯүеӣҪйҷ…е“ҒзүҢзҡ„еёӮеңәд»ҪйўқпјҢеӣҪеҶ…еёӮеңәеҜ№еӣҪдә§е“ҒзүҢзҡ„и®ӨеҸҜеәҰдёҚж–ӯжҸҗеҚҮгҖӮ

3гҖҒеёӮеңәйӣҶдёӯеәҰеҲҶжһҗ

еүӘеҸүејҸй«ҳз©әдҪңдёҡе№іеҸ°еёӮеңәпјҡеүӘеҸүејҸй«ҳз©әдҪңдёҡе№іеҸ°дә§е“Ғиҝӣе…Ҙй—Ёж§ӣиҫғдҪҺпјҢеӨ§йғЁеҲҶеӣҪдә§е“ҒзүҢеқҮд»ҘжӯӨдә§е“ҒеҲҮе…ҘеёӮеңәпјҢд»ҘжөҷжұҹйјҺеҠӣгҖҒжҳҹйӮҰжҷәиғҪгҖҒдёҙе·ҘйҮҚжңәгҖҒдёӯиҒ”йҮҚ科дёәд»ЈиЎЁзҡ„еӣҪдә§е“ҒзүҢеҸ—еҲ°еӣҪеҶ…еёӮеңәзҡ„дё»жөҒе®ўжҲ·йңҖжұӮе’Ңи®ӨеҸҜгҖӮ

иҮӮејҸй«ҳз©әдҪңдёҡе№іеҸ°еёӮеңәпјҡеӣҪйҷ…зҹҘеҗҚй«ҳз©әдҪңдёҡе№іеҸ°е“ҒзүҢиҫғеӣҪдә§е“ҒзүҢд»ҚжңүдёҖе®ҡдјҳеҠҝпјҢдҪҶж•ҙдҪ“еёӮеңәеҚ жңүзҺҮеңЁдёӢйҷҚпјҢеӣҪеҶ…иҮӮејҸй«ҳз©әдҪңдёҡе№іеҸ°дә§е“Ғд»Қд»ҘGenieе’ҢJLGдёӨдёӘе“ҒзүҢдёәдё»пјҢдҪҶд»ҘжҳҹйӮҰжҷәиғҪгҖҒеҫҗе·Ҙж¶ҲйҳІдёәд»ЈиЎЁзҡ„еӣҪдә§е“ҒзүҢпјҢе…¶еңЁиҮӮејҸй«ҳз©әдҪңдёҡе№іеҸ°дёҠзҡ„з ”еҸ‘е’ҢеҲ¶йҖ ж—¶й—ҙиҫғж—©пјҢдә§е“ҒеңЁе®үе…ЁгҖҒзЁіе®ҡжҖ§е’ҢеҸҜйқ жҖ§дёҠе·Із»ҸжҺҘиҝ‘еӣҪеӨ–зҹҘеҗҚй«ҳз©әдҪңдёҡе“ҒзүҢпјҢеңЁеӣҪеҶ…еёӮеңәдёҠе·ІеҪўжҲҗдәҶиҫғй«ҳзҡ„е“ҒзүҢеҪўиұЎеҸҠеҸЈзў‘пјҢеңЁ2019е№ҙеёӮеңәйңҖжұӮеўһй•ҝзҡ„жғ…еҶөдёӢпјҢжҳҹйӮҰжҷәиғҪе’Ңеҫҗе·Ҙж¶ҲйҳІзҡ„еёӮеңәд»ҪйўқеқҮжңүеӨ§е№…еўһй•ҝе’ҢжҸҗеҚҮгҖӮжңӘжқҘйҡҸзқҖеӣҪдә§е“ҒзүҢзҡ„дә§е“Ғз«һдәүеҠӣжҸҗеҚҮпјҢе…¶еёӮеңәд»Ҫйўқе°ҶдёҚж–ӯеўһй•ҝгҖӮ

2018-2019е№ҙй«ҳз©әдҪңдёҡе№іеҸ°ж•ҙдҪ“й”Җе”®еҸ°йҮҸеёӮеңәд»Ҫйўқжғ…еҶө

жҺ’еҗҚ | е“ҒзүҢ | 2018е№ҙд»Ҫйўқ | 2019е№ҙд»Ҫйўқ |

1 | дёҙе·Ҙ | 17.1% | 20.6% |

2 | йјҺеҠӣ | 22.9% | 18.7% |

3 | жҳҹйӮҰ | 10.6% | 14.0% |

4 | дёӯиҒ” | 1.4% | 13.1% |

5 | еҫҗе·Ҙ | 8.6% | 7.5% |

6 | Genie | 10.0% | 6.5% |

7 | JLG | 8.6% | 5.6% |

8 | 欧еҺҶиғң | 2.9% | 3.7% |

е…¶д»– | 17.9% | 10.3% | |

жҖ»и®Ў | 100.0% | 100.0% | |

2018-2019е№ҙеүӘеҸүејҸй«ҳз©әдҪңдёҡе№іеҸ°й”Җе”®еҸ°йҮҸеёӮеңәд»Ҫйўқжғ…еҶө

жҺ’еҗҚ | е“ҒзүҢ | 2018е№ҙд»Ҫйўқ | 2019е№ҙд»Ҫйўқ |

1 | дёҙе·Ҙ | 20.8% | 24.0% |

2 | йјҺеҠӣ | 27.4% | 21.3% |

3 | дёӯиҒ” | 1.7% | 14.9% |

4 | жҳҹйӮҰ | 11.2% | 12.5% |

5 | еҫҗе·Ҙ | 8.7% | 6.6% |

6 | 欧еҺҶиғң | 2.8% | 3.7% |

7 | JLG | 3.5% | 3.3% |

8 | Genie | 3.5% | 3.3% |

е…¶д»– | 20.3% | 10.3% | |

жҖ»и®Ў | 100.0% | 100.0% | |

2018-2019е№ҙиҮӮејҸй«ҳз©әдҪңдёҡе№іеҸ°й”Җе”®еҸ°йҮҸеёӮеңәд»Ҫйўқжғ…еҶө

жҺ’еҗҚ | е“ҒзүҢ | 2018е№ҙд»Ҫйўқ | 2019е№ҙд»Ҫйўқ |

1 | Genie | 39.1% | 25.0% |

2 | жҳҹйӮҰ | 7.8% | 22.5% |

3 | JLG | 31.3% | 18.8% |

4 | еҫҗе·Ҙ | 7.8% | 12.5% |

5 | 欧еҺҶиғң | 3.9% | 3.8% |

6 | йјҺеҠӣ | 3.1% | 3.8% |

7 | дёҙе·Ҙ | 0.8% | 1.3% |

8 | дёӯиҒ” | 0.0% | 2.5% |

е…¶д»– | 6.3% | 10.0% | |

жҖ»и®Ў | 100.0% | ||

еӨҮжіЁпјҡд»…еҜ№еҗ„е“ҒзүҢеңЁдёӯеӣҪеўғеҶ…зҡ„й”ҖйҮҸиҝӣиЎҢз»ҹи®ЎеҲҶжһҗпјҢеқҮйҮҮз”ЁдјҒдёҡжҲ–е“ҒзүҢз®Җз§°пјӣеӣ ж•°жҚ®и®Ўз®—дёҺеӣӣиҲҚдә”е…Ҙе·®ејӮпјҢйғЁеҲҶеёӮеңәд»Ҫйўқж•°жҚ®еҠ жҖ»дёҚдёә100%гҖӮ

дёүгҖҒиЎҢдёҡеёӮеңәд»·ж јеҲҶжһҗ

дёҖгҖҒе…ЁзҗғеёӮеңәд»·ж ј

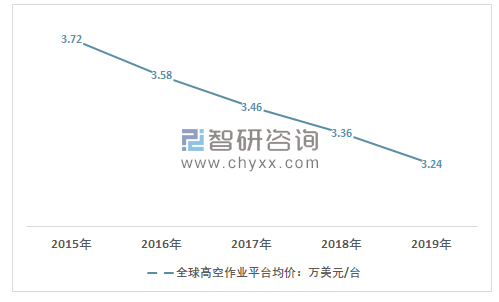

еңЁеӣҪеӨ–пјҢй«ҳз©әдҪңдёҡе№іеҸ°дә§е“ҒиҝӣжӯҘзҺҮй«ҳпјҢи§ҰеҸҠй«ҳз©әдҪңдёҡзҡ„еңәжүҖеқҮжңүдёҚеҗҢе“Ғз§Қзҡ„й«ҳз©әдҪңдёҡе№іеҸ°дә§е“ҒжҠ•е…Ҙиҝҗз”ЁгҖӮеёӮеңәйңҖжұӮзҡ„еҸҳеҢ–дё»иҰҒдёҚжҳҜз”ұдәҺдә§е“Ғеә”з”ЁиҢғеӣҙжү©еұ•е’ҢиҝӣжӯҘзҺҮиҝӣжӯҘиҖҢжҳҜеҸ—ж•ҙдёӘе®Ҹи§Ӯз»ҸжөҺеҪұе“ҚиҫғеӨ§гҖӮиЎҢдёҡеёӮеңәд»·ж јеҸ—йңҖжұӮеҸҳеҠЁеҪұе“ҚпјҢз•ҘжңүжіўеҠЁпјҢдҪҶжҖ»дҪ“е‘ҲзҺ°еҮәдёӢйҷҚжҖҒеҠҝгҖӮ

е…Ёзҗғй«ҳз©әдҪңдёҡе№іеҸ°д»·ж јеҗ„ең°еҢәеӯҳеңЁдёҖе®ҡе·®ејӮпјҢ欧зҫҺең°еҢәй«ҳз©әдҪңдёҡе№іеҸ°еёӮеңәз»“жһ„зӣёдјјпјҢдә§е“ҒйңҖжұӮд»ҘеҸҠе“ҒзүҢдҫӣеә”е•ҶйҮҚеҗҲеәҰиҫғй«ҳпјҢеҗҢж—¶дә§е“ҒжҖ§иғҪдјҳи¶ҠдҝғдҪҝ欧зҫҺең°еҢәй«ҳз©әдҪңдёҡе№іеҸ°д»·ж јеңЁ3.76-4дёҮзҫҺе…ғ/еҸ°гҖӮиҖҢдёӯеӣҪеҸҠе…¶д»–ең°еҢәпјҢжң¬еңҹдә§е“ҒеёӮеңәеҸ‘еұ•иҝ…йҖҹпјҢдёҖе®ҡзЁӢеәҰдёҠжӣҝд»ЈдәҶй«ҳд»·зҡ„иҝӣеҸЈдә§е“Ғд»ҺиҖҢжңүж•ҲйҷҚдҪҺдәҶеҪ“ең°зҡ„й«ҳз©әдҪңдёҡе№іеҸ°еёӮеңәеқҮд»·гҖӮиҝ‘еҮ е№ҙжқҘпјҢд»ҘдёӯеӣҪгҖҒеҚ°еәҰдёәдё»зҡ„еҸ‘еұ•дёӯеӣҪ家й«ҳз©әдҪңдёҡе№іеҸ°йңҖжұӮеўһйҖҹзӘҒеҮәпјҢиҝӣдёҖжӯҘжӢүдҪҺдәҶе…Ёзҗғй«ҳз©әдҪңдёҡе№іеҸ°зҡ„дә§е“Ғе№іеқҮд»·ж јпјҢдёӯеӣҪдјҒдёҡд»ҘдҪҺжҲҗжң¬д»·ж јдјҳеҠҝиҝӣе…Ҙе…ЁзҗғйўҶе…ҲдјҒдёҡзҡ„й«ҳз©әдҪңдёҡе№іеҸ°дјҒдёҡдҫӣеә”й“ҫпјҢеңЁдёҖе®ҡзЁӢеәҰдёҠд№ҹдҝғиҝӣдәҶдә§е“Ғд»·ж јзҡ„дёӢйҷҚгҖӮжҖ»дҪ“иҖҢиЁҖпјҢиҝ‘еҮ е№ҙе…Ёзҗғй«ҳз©әдҪңдёҡе№іеҸ°еёӮеңәд»·ж јд»Ҙе№ҙеқҮ3%~4%е·ҰеҸізҡ„йҷҚе№…дёӢйҷҚгҖӮ

2015-2019е№ҙе…Ёзҗғй«ҳз©әдҪңдёҡе№іеҸ°еёӮеңәд»·ж ји¶ӢеҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒеӣҪеҶ…еёӮеңәд»·ж јеҲҶжһҗ

1гҖҒеӣҪеҶ…еёӮеңәд»·ж јжҖ»дҪ“жҰӮеҶө

жҖ»дҪ“иҖҢиЁҖпјҢзӣ®еүҚеӣҪеҶ…зҡ„й«ҳз©әдҪңдёҡе№іеҸ°еҗ„зұ»еһӢдә§е“Ғе®ҡд»·иҫғдёәжҺҘиҝ‘пјҢе·®ејӮиҫғе°ҸпјҢдё»иҰҒжҳҜз”ұдәҺзӣ®еүҚзҡ„еӣҪеҶ…зҡ„й«ҳз©әдҪңдёҡе№іеҸ°дә§дёҡд»ҚеӨ„дәҺиҫғдёәеҲқзә§зҡ„йҳ¶ж®өпјҢдә§е“ҒеҗҢиҙЁеҢ–й«ҳпјҢд»…жңүйғЁеҲҶйўҶе…ҲеҺӮе•ҶеңЁзү№е®ҡдә§е“Ғе®һзҺ°дәҶдёҖе®ҡзҡ„е·®ејӮеҢ–гҖӮеҗҢж—¶иЎҢдёҡеҶ…и·ҹйҡҸиҖ…йҮҮеҸ–и·ҹйҡҸе®ҡд»·зҡ„зӯ–з•ҘпјҢиЎҢдёҡеёӮеңәд»·ж јжҖ»дҪ“е‘ҲзҺ°еҮә“з«һдәүе®ҡд»·гҖҒд»·е®ҡжҲҗжң¬”зҡ„зү№зӮ№гҖӮ

еӣҪеҶ…дё»иҰҒеҺӮе•Ҷеҗ„зұ»еһӢдә§е“ҒеқҮд»·з»ҹи®ЎпјҲдёҮе…ғ/еҸ°пјү

дә§е“Ғзұ»еһӢ | жҳҹйӮҰжҷәиғҪ | жөҷжұҹйјҺеҠӣ | еҫҗе·Ҙжңәжў° | дёӯиҒ”йҮҚ科 | дёҙе·ҘйҮҚжңә | Genie | JLG |

з”өеҠЁеүӘеҸүпјҲ10зұіпјү | 8.3 | 8.6 | 8.3 | 7.9 | 8.6 | 10.1 | - |

з”өеҠЁеүӘеҸүпјҲ12зұіпјү | 9.3 | 10.1 | 9.3 | 9.1 | 9.8-10.3 | 11.6 | - |

зӣҙиҮӮејҸпјҲ20-22зұіпјү | 44.5/46 | 53 | 45/50 | 49 | 43-48 | 46-49 | 51-53 |

жӣІиҮӮејҸпјҲ15зұіпјү | 33.5 | 36 | 33 | 35 | 27пјҲз”өпјү | 33-36 | - |

д»ҺдјҒдёҡзҡ„жҖ»дҪ“д»·ж јжқҘзңӢпјҢе…ЁзҗғйўҶе…Ҳзҡ„GenieеҮӯеҖҹе…¶йўҶе…Ҳзҡ„жҠҖжңҜдјҳеҠҝпјҢдё°еҜҢзҡ„дә§е“Ғзҹ©йҳөпјҢеңЁдёӯй«ҳз«Ҝй«ҳз©әдҪңдёҡе№іеҸ°еёӮеңәдёҠеҚ жҚ®йўҶе…Ҳең°дҪҚпјҢдә§е“Ғзҡ„д»·ж јд№ҹзӣёеҜ№жӣҙй«ҳгҖӮе…¶ж¬ЎжҳҜеӣҪеҶ…йўҶе…Ҳзҡ„жөҷжұҹйјҺеҠӣгҖҒдёҙе·ҘйҮҚжңәпјҢеҮӯеҖҹйўҶе…Ҳзҡ„жҠҖжңҜдјҳеҠҝиҫғеҘҪзҡ„е“ҒзүҢеҪўиұЎпјҢд»ҘеҸҠдјҳиүҜзҡ„жңҚеҠЎпјҢиҺ·еҫ—дәҶдёҖе®ҡзҡ„жәўд»·иғҪеҠӣпјҢд»·ж јд№ҹзӣёеҜ№жӣҙй«ҳгҖӮе…¶д»–дјҒдёҡеҰӮжҳҹйӮҰжҷәиғҪгҖҒеҫҗе·Ҙжңәжў°гҖҒдёӯиҒ”йҮҚ科зӯүеҹәжң¬йҮҮеҸ–и·ҹйҡҸе®ҡд»·зҡ„ж–№ејҸпјҢд»·ж јеҹәжң¬жҺҘиҝ‘гҖӮ

2гҖҒеҲҶзұ»еһӢдә§е“Ғд»·ж јеҲҶжһҗ

пјҲ1пјүз”өеҠЁеүӘеҸүејҸй«ҳз©әдҪңдёҡе№іеҸ°

зӣ®еүҚпјҢз”өеҠЁеүӘеҸүејҸжҳҜй«ҳз©әдҪңдёҡе№іеҸ°иЎҢдёҡжңҖдёәдё»иҰҒзҡ„дә§е“ҒпјҢжҠҖжңҜд№ҹжӣҙдёәжҲҗзҶҹгҖӮиЎҢдёҡеҶ…дјҒдёҡдә§е“ҒеҗҢиҙЁеҢ–иҫғй«ҳпјҢд»·ж јжһҒдёәжҺҘиҝ‘гҖӮйўҶе…Ҳзҡ„Genieз”ұдәҺе…¶дә§е“Ғзҡ„е·®ејӮеҢ–гҖҒйўҶе…Ҳзҡ„жҠҖжңҜдјҳеҠҝд»ҘеҸҠжӣҙдёәдјҳејӮзҡ„е“ҒзүҢеҪўиұЎпјҢиғҪеӨҹиҺ·еҫ—жӣҙй«ҳзҡ„жәўд»·пјҢдё”дё»иҰҒйқўеҗ‘й«ҳз«ҜеёӮеңәпјҢеҸҜд»ҘеҲ¶е®ҡжӣҙй«ҳзҡ„д»·ж јпјҢжҖ»дҪ“еӨ„дәҺиҫғй«ҳзҡ„ж°ҙе№іпјҢеӣҪдә§еҺӮе•ҶдёҺе…¶жңүдёҖе®ҡзҡ„е·®и·қгҖӮ

иҖҢеӣҪеҶ…дјҒдёҡдә§е“Ғд»·ж је®ҡд»·еҹәжң¬жҺҘиҝ‘пјҢе°Өе…¶жҳҜ10зұізҡ„з”өеҠЁеүӘеҸүпјҢи·ҹйҡҸжөҷжұҹйјҺеҠӣгҖҒдёҙе·ҘйҮҚжңәзҡ„дә§е“Ғе®ҡд»·зҡ„зү№зӮ№жҳҺжҳҫгҖӮжөҷжұҹйјҺеҠӣдёҺдёҙе·ҘйҮҚжңәдёӨ家дјҒдёҡеёӮеңәд»ҪйўқжҺҘиҝ‘пјҢдә§е“ҒжҖ§иғҪе·®ејӮд№ҹзӣёеҜ№иҫғе°ҸпјҢз«һдәүиҫғдёәжҝҖзғҲпјҢе®ҡд»·еҹәжң¬дёҖиҮҙпјҢеӨ„дәҺжӯЈйқўеҜ№еһ’зҡ„зҠ¶жҖҒгҖӮ

еҫҗе·Ҙжңәжў°дёҺжҳҹйӮҰжҷәиғҪе®ҡд»·з•ҘдҪҺпјҢдёӨиҖ…е®ҡд»·дёҖиҮҙпјҢеӨ„дәҺ第дәҢжўҜйҳҹпјҢд»ҺеёӮеңәд»ҪйўқжқҘзңӢпјҢжҳҹйӮҰжҷәиғҪеӨ„дәҺжҳҺжҳҫзҡ„дјҳеҠҝең°дҪҚгҖӮдёӯиҒ”йҮҚ科зҡ„з”өеҠЁеүӘеҸүй«ҳз©әдҪңдёҡе№іеҸ°д»·ж јеӨ„дәҺжңҖдҪҺж°ҙе№іпјҢдё»иҰҒжҳҜз”ұдәҺе…¶еёӮеңәд»ҪйўқиҫғдҪҺпјҢдё»иҰҒйҮҮеҸ–дҪҺд»·зӯ–з•ҘгҖҒжҠўеҚ еёӮеңәд»ҪйўқпјҢе°Өе…¶жҳҜеңЁйңҖжұӮйҮҸзӣёеҜ№иҫғеӨ§зҡ„10зұіз”өеҠЁеүӘеҸүйўҶеҹҹпјҢеңЁзӣёеҜ№й«ҳз«Ҝзҡ„12зұіз”өеҠЁеүӘеҸүж–№йқўпјҢеҲҷйҮҮеҸ–жҳҺжҳҫзҡ„и·ҹйҡҸе®ҡд»·зӯ–з•ҘгҖӮд»ҺеёӮеңәд»Ҫйўқзҡ„еҸҳеҠЁжқҘзңӢпјҢдёӯиҒ”еңЁеүӘеҸүејҸй«ҳз©әдҪңдёҡе№іеҸ°еёӮеңәдёӯзҡ„д»ҪйўқжҸҗеҚҮжҳҺжҳҫпјҢе®ҡд»·иҫғдёәжҲҗеҠҹгҖӮ

еӣҪеҶ…дё»иҰҒеҺӮе•Ҷз”өеҠЁеүӘеҸүејҸй«ҳз©әдҪңдёҡе№іеҸ°дә§е“ҒеқҮд»·

еәҸеҸ· | дјҒдёҡеҗҚз§° | з”өеҠЁеүӘеҸүпјҲ10зұіпјү | з”өеҠЁеүӘеҸүпјҲ12зұіпјү |

1 | Genie | 10.1 | 11.6 |

2 | жөҷжұҹйјҺеҠӣ | 8.6 | 10.1 |

3 | дёҙе·ҘйҮҚжңә | 8.6 | 10.05 |

4 | еҫҗе·Ҙжңәжў° | 8.3 | 9.3 |

5 | жҳҹйӮҰжҷәиғҪ | 8.3 | 9.3 |

6 | дёӯиҒ”йҮҚ科 | 7.9 | 9.1 |

пјҲ2пјүиҮӮејҸй«ҳз©әдҪңдёҡе№іеҸ°

зӣёеҜ№дәҺеүӘеҸүејҸй«ҳз©әдҪңдёҡе№іеҸ°пјҢиҮӮејҸй«ҳз©әдҪңдёҡе№іеҸ°е…·жңүжӣҙй«ҳзҡ„жҠҖжңҜйҡҫеәҰпјҢеҗҢж—¶еӯҳеңЁдёҖе®ҡзҡ„е®ҡеҲ¶еҢ–зү№зӮ№пјҢеҜ№дјҒдёҡжҠҖжңҜж°ҙе№ідёҺз»јеҗҲиғҪеҠӣиҰҒжұӮжӣҙй«ҳгҖӮеңЁиҝҷдёҖзі»еҲ—дә§е“ҒйўҶеҹҹпјҢиЎҢдёҡеҶ…йўҶе…ҲдјҒдёҡдә§е“Ғе·®ејӮеҢ–зү№зӮ№зӣёеҜ№жӣҙдёәжҳҺжҳҫгҖӮеҗ„жўҜйҳҹдјҒдёҡж №жҚ®иҮӘиә«зҡ„дә§е“ҒжҖ§иғҪгҖҒеңЁиЎҢдёҡзҡ„дёӯзҡ„ең°дҪҚдёҚеҗҢпјҢйҮҮеҸ–зҡ„дә§е“ҒгҖҒд»·ж јзӯ–з•ҘжңүжүҖе·®ејӮпјҢйҖ жҲҗиҮӮејҸдә§е“Ғд»·ж је·®ејӮиҫғдёәжҳҫи‘—гҖӮ

еӣҪеҶ…дё»иҰҒеҺӮе•ҶиҮӮејҸй«ҳз©әдҪңдёҡе№іеҸ°д»·ж јз»ҹи®Ў

еәҸеҸ· | дә§е“Ғзұ»еһӢ | зӣҙиҮӮејҸпјҲ20-22зұіпјү | жӣІиҮӮејҸпјҲ15зұіпјү |

1 | жөҷжұҹйјҺеҠӣ | 53 | 36 |

2 | JLG | 51-53 | - |

3 | Genie | 46-49 | 33-36 |

4 | еҫҗе·Ҙжңәжў° | 45/50 | 33 |

5 | жҳҹйӮҰжҷәиғҪ | 44.5/46 | 33.5 |

6 | дёӯиҒ”йҮҚ科 | 49 | 35 |

7 | дёҙе·ҘйҮҚжңә | 43-48 | 27пјҲз”өпјү |

еңЁй«ҳз«Ҝзҡ„еӨ§еһӢиҮӮејҸй«ҳз©әдҪңдёҡе№іеҸ°ж–№йқўпјҢзӣ®еүҚд»…еӣҪеӨ–зҹҘеҗҚеҲ¶йҖ е•Ҷе’Ңе°‘ж•°еӣҪеҶ…йҫҷеӨҙеҲ¶йҖ е•ҶжҺҢжҸЎе…¶з”ҹдә§ж ёеҝғжҠҖжңҜ并е®һзҺ°и§„жЁЎеҢ–з”ҹдә§иғҪеҠӣпјҢеҚ жҚ®зқҖиҜҘзі»еҲ—дә§е“Ғдё»иҰҒзҡ„еёӮеңәеҲ©ж¶ҰгҖӮ

GenieжҳҜдёӯеӣҪиҮӮејҸй«ҳз©әдҪңдёҡе№іеҸ°еёӮеңәд»ҪйўқжңҖеӨ§зҡ„дјҒдёҡпјҢиҷҪ然иҝ‘дёӨе№ҙеёӮеңәд»ҪйўқжңүжүҖеҮҸе°‘пјҢдҪҶд»ҚеҚ жҚ®жңҖеӨ§зҡ„еёӮеңәд»ҪйўқпјҢе…¶дә§е“Ғе®ҡд»·зӣёеҜ№дәҺJLGдёҺжөҷжұҹйјҺеҠӣиҫғдҪҺпјҢдҪҶжҳҺжҳҫй«ҳдәҺеёӮеңәд»ҪйўқжҺҘиҝ‘зҡ„жҳҹйӮҰжҷәиғҪпјҢеҗҢзұ»еһӢдә§е“Ғд»·ж јзӣёе·®2-3дёҮе…ғпјҢе·®ејӮиҫғдёәжҳҺжҳҫгҖӮ

жөҷжұҹйјҺеҠӣжҳҜзӣ®еүҚеӣҪеҶ…й«ҳз©әдҪңдёҡе№іеҸ°зҡ„йҫҷеӨҙдјҒдёҡпјҢеёӮеңәеҚ жңүзҺҮжҺ’еҗҚ第дёҖпјҲжҢүй”Җ售收е…Ҙи®ЎпјүпјҢиҝ‘еҮ е№ҙжөҷжұҹйјҺеҠӣйҖҡиҝҮжҸҗдҫӣе·®ејӮеҢ–дә§е“Ғе’ҢжңҚеҠЎжҸҗеҚҮе…¬еҸёдә§е“Ғз«һдәүеҠӣе’Ңе“ҒзүҢд»·еҖјпјҢе·®ејӮеҢ–жҲҳз•ҘжҺЁиҝӣиҫғеҘҪпјҢиҷҪ然其иҮӮејҸй«ҳз©әдҪңдёҡе№іеҸ°еёӮеңәд»ҪйўқдёҺJLGзӯүе…Ёзҗғе·ЁеӨҙе·®ејӮиҫғеӨ§пјҢдҪҶе®ҡд»·иҫғдёәжҺҘиҝ‘пјҢдё»иҰҒйҖҡиҝҮдә§е“Ғзҡ„е·®ејӮеҢ–пјҢиҰҶзӣ–зү№е®ҡй«ҳз«ҜеёӮеңәпјҢеҗҢж—¶д№ҹдёҺе…¶иҮӮејҸй«ҳз©әдҪңдёҡе№іеҸ°дёҡеҠЎдёәд»Је·Ҙдёәдё»пјҢеҮәеҸЈжө·еӨ–жңүиҫғеӨ§зҡ„е…іиҒ”гҖӮ

жҳҹйӮҰжҷәиғҪдёҺеҫҗе·Ҙжңәжў°иҝ‘дёӨе№ҙеёӮеңәд»ҪйўқжҸҗеҚҮжҳҺжҳҫпјҢеҜ№JLGдёҺGenieзҡ„еёӮеңәд»ҪйўқжҢӨеҺӢжҳҺжҳҫпјҢдёӨ家дјҒдёҡиҝ‘еҮ е№ҙжҠҖжңҜиҝӣжӯҘжҳҫи‘—пјҢеҗҢж—¶йҮҮеҸ–иҫғдҪҺе®ҡд»·пјҢдё»иҰҒд»ҘжҲҗзі»еҲ—зҡ„дә§е“ҒиҰҶзӣ–иҮӮејҸй«ҳз©әдҪңдёҡе№іеҸ°зҡ„дё»жөҒеёӮеңәпјҢеңЁеӣҪеҶ…еӣҪйҷ…еёӮеңәдёҠд»Ҫйўқжҳҫи‘—жҸҗеҚҮгҖӮдёӨ家дјҒдёҡзҡ„д»·ж јд№ҹиҫғдёәжҺҘиҝ‘пјҢдҪҶеңЁеӣҪеҶ…еёӮеңәдёӨ家д»ҪйўқжңүиҫғеӨ§зҡ„е·®и·қгҖӮ

дёӯз«Ҝдә§е“Ғзҡ„д»·ж јеҰӮжӣІиҮӮејҸпјҲ15зұіпјүе’ҢзӣҙиҮӮејҸпјҲ20зұіпјүд»·ж јеҹәжң¬дёҖиҮҙпјҢдёӨиҖ…дә’жңүиғңиҙҹгҖӮдҪҶзӣҙиҮӮејҸпјҲ22зұіпјүд»·ж је·®ејӮзӣёеҜ№иҫғеӨ§пјҢеҫҗе·Ҙжңәжў°жңҖй«ҳд»·ж јеҸҜиҫҫ50дёҮе…ғ/еҸ°пјҢдёҺGenieе®ҡд»·зӣёеҪ“пјҢжҳҺжҳҫй«ҳдәҺжҳҹйӮҰжҷәиғҪзҡ„46дёҮе…ғ/еҸ°гҖӮиҝҷдё»иҰҒжҳҜз”ұдәҺеҫҗе·Ҙжңәжў°еңЁеӨ§еһӢе·ҘзЁӢжңәжў°йўҶеҹҹзҡ„еҹәзЎҖжҠҖжңҜз§ҜзҙҜжӣҙеҠ зӘҒеҮәпјҢдә§е“Ғзҹ©йҳөжӣҙдёәдё°еҜҢпјҢдё”еңЁдёҖе®ҡзЁӢеәҰдёҠиғҪеӨҹж»Ўи¶ідёӢжёёзҡ„е®ҡеҲ¶йңҖжұӮгҖӮ

дёӯиҒ”йҮҚ科дёҺдёҙе·ҘйҮҚжңәеңЁиҮӮејҸй«ҳз©әдҪңдёҡе№іеҸ°дә§е“ҒеёӮеңәд»ҪйўқиҫғдҪҺпјҢе…¶дә§е“Ғзӯ–з•ҘдёҺжөҷжұҹйјҺеҠӣзұ»дјјпјҢдё»иҰҒйҖҡиҝҮе·®ејӮеҢ–жҲҳз•ҘиҰҶзӣ–йғЁеҲҶз»ҶеҲҶйўҶеҹҹзҡ„йңҖжұӮпјҢдҪҶз”ұдәҺжҠҖжңҜж°ҙе№ійҷҗеҲ¶пјҢеә”з”Ёзҡ„иЎҢдёҡе·®ејӮпјҢд»·ж је·®ејӮиҫғдёәжҳҺжҳҫгҖӮ

еӣӣгҖҒдә§е“ҒеҸ‘еұ•и¶ӢеҠҝдёҺд»·ж ји¶ӢеҠҝ

йҡҸзқҖжҲ‘еӣҪй«ҳз©әдҪңдёҡе№іеҸ°иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢе…¶еә”з”Ёе·Із»ҸйҖҗжӯҘжё—йҖҸиҮіеҗ„еӨ§иЎҢдёҡ дёӯгҖӮзӣ®еүҚпјҢй«ҳз©әдҪңдёҡдә§е“Ғдё»иҰҒеә”з”ЁдәҺе»әзӯ‘е·ҘзЁӢгҖҒд»“еӮЁзү©жөҒгҖҒзҹіжІ№еҢ–е·ҘгҖҒжёҜеҸЈиҲ№иҲ¶гҖҒеёӮж”ҝеӣӯжһ—е’ҢеӘ’дҪ“е№ҝе‘ҠзӯүиЎҢдёҡдёӯпјҢиҖҢеңЁе»әзӯ‘е·ҘзЁӢдёӯпјҢй«ҳз©әдҪңдёҡе№іеҸ°жӣҙеӨҡең°еә”з”ЁдәҺеҺӮжҲҝе»әзӯ‘гҖҒеұ•и§ҲеҸҠдјҡи®®еңәйҰҶгҖҒеҹҺеёӮй«ҳжһ¶жЎҘгҖҒй“Ғи·Ҝе»әи®ҫзӯүе·ҘзЁӢе»әзӯ‘зҡ„е»әи®ҫдёӯгҖӮйў„и®ЎжңӘжқҘиЎҢдёҡзҡ„еёӮеңәйңҖжұӮе°Ҷеўһй•ҝпјҢдә§й”Җ规模дёҚж–ӯжү©еӨ§гҖӮ

еӣҪеҶ…дјҒдёҡе…·жңүжң¬еңҹеҢ–жңҚеҠЎдјҳеҠҝпјҢд»·ж јдјҳеҠҝпјҢйў„и®ЎжңӘжқҘиЎҢдёҡзҡ„иҝӣеҸЈжӣҝд»Је°ҶжҢҒз»ӯиҝӣиЎҢпјҢдә§е“Ғдҫӣз»ҷжӣҙдёәе……еҲҶпјҢеёӮеңәз«һдәүд№ҹдјҡжӣҙдёәжҝҖзғҲпјҢйў„и®ЎиЎҢдёҡдә§е“Ғд»·ж јеңЁжңӘжқҘеҮ е№ҙе‘ҲзҺ°еҮәиҫғдёәзЁіе®ҡдёӢйҷҚжҖҒеҠҝпјҢиҖҢеҗҺйҖҗжӯҘеӣһеҚҮгҖӮ

д»·ж јзҡ„еӣһеҚҮдё»иҰҒжҳҜз”ұдәҺжҠҖжңҜиҝӣжӯҘдёҺеёӮеңәйӣҶдёӯеәҰзҡ„жҸҗеҚҮгҖӮжңӘжқҘйҡҸзқҖдёӢжёёиЎҢдёҡеҜ№й«ҳз©әдҪңдёҡиҰҒжұӮзҡ„жҸҗй«ҳпјҢд»ҘеҸҠеҗ„з§Қзү№ж®Ҡеә”з”ЁеңәеҗҲдёӢй«ҳз©әдҪңдёҡе№іеҸ°зҡ„жҷ®еҸҠпјҢй«ҳз©әдҪңдёҡе№іеҸ°дә§е“Ғзҡ„е·®ејӮеҢ–йңҖжұӮжӯЈеҸҳеҫ—и¶ҠжқҘи¶ҠзӘҒеҮәгҖӮйў„и®ЎжңӘжқҘжҲ‘еӣҪзҡ„й«ҳз©әдҪңдёҡе№іеҸ°иЎҢдёҡзҡ„еҸ‘еұ•е°Ҷе‘ҲзҺ°еҮәйңҖжұӮйҮҸдёҚж–ӯжү©еӨ§пјҢе·®ејӮеҢ–йңҖжұӮйҖҗжёҗзӘҒеҮәзҡ„зү№зӮ№гҖӮдёӘжҖ§еҢ–зҡ„е®ҡеҲ¶дә§е“ҒгҖҒдҝЎжҒҜеҢ–жҷәиғҪдә§е“ҒжӯЈйҖҗжӯҘжҲҗдёәжңӘжқҘзҡ„й«ҳз«ҜеҸ‘еұ•и¶ӢеҠҝгҖӮ

жңӘжқҘжҲ‘еӣҪй«ҳз©әдҪңдёҡе№іеҸ°жҠҖжңҜеҸ‘еұ•и¶ӢеҠҝ

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

еҗҢж—¶й«ҳз©әдҪңдёҡе№іеҸ°еҲ¶йҖ дёҡжҳҜжұҮйӣҶжңәжў°и®ҫи®ЎгҖҒжңәжў°иҮӘеҠЁеҢ–гҖҒж¶ІеҺӢжҺ§еҲ¶гҖҒдј ж„ҹжҠҖжңҜгҖҒи®Ўз®—жңәиҪҜ件е’ҢйҖҡи®ҜзӯүеӨҡйЎ№жҠҖжңҜдәҺдёҖдҪ“зҡ„жҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢе°Өе…¶жҳҜйҡҸзқҖдә§е“Ғзҡ„иҝӣдёҖжӯҘжҷәиғҪеҢ–зҡ„еҸ‘еұ•и¶ӢеҠҝпјҢе°Ҷж¶үеҸҠж–°жқҗж–ҷжҠҖжңҜгҖҒеҫ®з”өеӯҗжҠҖжңҜгҖҒжЁЎеқ—еҢ–жҠҖжңҜе’Ңж•…йҡңиҜҠж–ӯжҠҖжңҜзҡ„еә”з”ЁгҖӮдёҠиҝ°еӨҡеӯҰ科жҠҖжңҜзҡ„дәӨеҸүе’ҢйӣҶжҲҗдҝқиҜҒдәҶй«ҳз©әдҪңдёҡе№іеҸ°дә§е“Ғзҡ„е®үе…ЁжҖ§гҖҒеҸҜйқ жҖ§е’ҢжҷәиғҪеҢ–зү№зӮ№пјҢеҗҢж—¶д№ҹеҜ№з”ҹдә§дјҒдёҡзҡ„жҠҖжңҜз ”еҸ‘ж°ҙе№ігҖҒз”ҹдә§е·Ҙиүәж°ҙе№іжҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮгҖӮз”ұжӯӨеҪўжҲҗзҡ„жҠҖжңҜеЈҒеһ’гҖҒдәәжүҚеЈҒеһ’гҖҒе“ҒзүҢеЈҒеһ’пјҢе°ҶеҪўжҲҗдёҖдёӘз”ұеӣҪйҷ…е·ЁеӨҙе’ҢеҪ“еүҚиЎҢдёҡйҫҷеӨҙе…ұеҗҢдё»еҜје№¶зӣёеҜ№и§„иҢғе’ҢзЁіе®ҡзҡ„еёӮеңәз«һдәүж јеұҖпјҢеёӮеңәйӣҶдёӯеәҰд№ҹе°ҶйҖҗжӯҘжҸҗеҚҮпјҢйўҶе…ҲдјҒдёҡзҡ„и®®д»·иғҪеҠӣжҸҗеҚҮгҖӮдә§е“ҒжҠҖжңҜеҗ«йҮҸеёҰжқҘиҙЁйҮҸдёҺж®ӢеҖјзҺҮжҸҗеҚҮпјҢе…Ёз”ҹе‘Ҫе‘ЁжңҹжҲҗжң¬йҖҗжӯҘдёӢйҷҚпјҢе°ҶжҺЁеҠЁиЎҢдёҡдә§е“Ғд»·ж јйҖҗжӯҘеӣһеҚҮгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪй«ҳз©әдҪңдёҡе№іеҸ°иЎҢдёҡз«һдәүзӯ–з•Ҙз ”з©¶еҸҠжңӘжқҘеүҚжҷҜеұ•жңӣжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪй«ҳз©әдҪңдёҡе№іеҸ°иЎҢдёҡз«һдәүзӯ–з•Ҙз ”з©¶еҸҠжңӘжқҘеүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪй«ҳз©әдҪңдёҡе№іеҸ°иЎҢдёҡжҠ•иө„йЈҺйҷ©йў„иӯҰпјҢ2024-2030е№ҙдёӯеӣҪй«ҳз©әдҪңдёҡе№іеҸ°иЎҢдёҡжҠ•иө„еҸ‘еұ•зӯ–з•ҘпјҢз ”з©¶з»“и®әеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪй«ҳз©әдҪңдёҡе№іеҸ°иЎҢдёҡеёӮеңәзҺ°зҠ¶еҸҠз«һдәүж јеұҖеҲҶжһҗпјҡжөҷжұҹйјҺеҠӣдјҳеҠҝжҳҺжҳҫ[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪй«ҳз©әдҪңдёҡе№іеҸ°еҸ‘еұ•зҺҜеўғпјҲPESTпјүеҲҶжһҗпјҡ2021е№ҙжҲ‘еӣҪй«ҳз©әдҪңдёҡеҗҢжҜ”еўһй•ҝ54.60%[еӣҫ]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![й«ҳз©әдҪңдёҡе№іеҸ°еёӮеңәз®ҖжҠҘвҖ”д»·ж јеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/2020/12/202012181412405g4d.png?x-oss-process=style/w320)