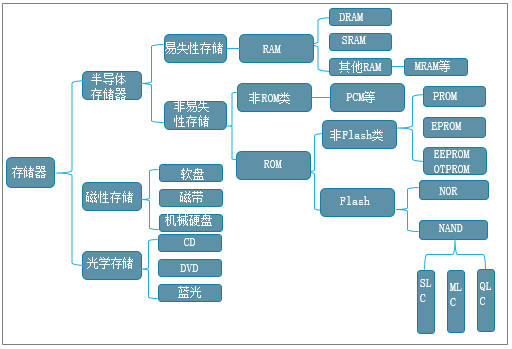

дёҖгҖҒеҹәжң¬жҰӮеҶө

еҚҠеҜјдҪ“еӯҳеӮЁд»Һеә”з”ЁдёҠеҸҜеҲ’еҲҶдёәжҳ“еӨұжҖ§еӯҳеӮЁеҷЁпјҲRAMпјҢеҢ…жӢ¬DRAMе’ҢSRAMзӯүпјүпјҢд»ҘеҸҠйқһжҳ“еӨұжҖ§еӯҳеӮЁеҷЁпјҲROMе’ҢйқһROMпјүгҖӮ

еӯҳеӮЁеҷЁзҡ„еҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

DRAMиҠҜзүҮеҚіеҠЁжҖҒйҡҸжңәеӯҳеҸ–еӯҳеӮЁеҷЁпјҢDRAMеҗҢжҜ”еҸӘиғҪе°Ҷж•°жҚ®дҝқжҢҒеҫҲзҹӯзҡ„ж—¶й—ҙпјҢжүҖд»ҘйңҖиҰҒе®ҡж—¶еҲ·ж–°гҖӮDRAMеҗҢжҜ”еҲҶдёәеҫҲеӨҡз§ҚпјҢеёёи§Ғзҡ„дё»иҰҒжңүеҗҢжҜ”FPRAM/FastPageгҖҒEDORAMгҖҒгҖҒDDRеҗҢжҜ”RAMгҖҒRDRAMгҖҒSGRAMеҗҢжҜ”д»ҘеҸҠеҗҢжҜ”WRAMеҗҢжҜ”зӯүгҖӮ

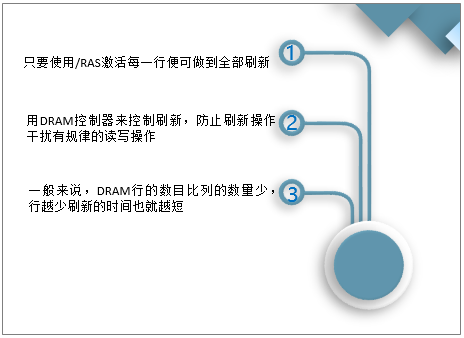

еҲ·ж–°жҠҖжңҜжңүд»ҘдёӢеҮ дёӘеҘҪеӨ„пјҡ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еҠЁжҖҒйҡҸжңәеӯҳеӮЁеҷЁ(DRAM)е’ҢйқҷжҖҒйҡҸжңәеӯҳеӮЁеҷЁ(SRAM)еҗҢеұһдәҺжҳ“еӨұжҖ§еӯҳеӮЁеҷЁпјҢеңЁж–ӯз”өзҠ¶жҖҒдёӢж•°жҚ®дјҡдёўеӨұгҖӮдёӨиҖ…еӣ з»“жһ„дёҚеҗҢпјҢе…¶еә”з”ЁеңәжҷҜжңүеҫҲеӨ§зҡ„дёҚеҗҢгҖӮ

еҠЁжҖҒйҡҸжңәеӯҳеӮЁеҷЁ(DRAM)е’ҢйқҷжҖҒйҡҸжңәеӯҳеӮЁеҷЁ(SRAM)зҡ„еҜ№жҜ”

|

-

|

еҠЁжҖҒйҡҸжңәеӯҳеӮЁеҷЁ(DRAM)

|

йқҷжҖҒйҡҸжңәеӯҳеӮЁеҷЁ(SRAM)

|

|

жҷ¶еңҶз»“жһ„еӣҫ

|

|

|

|

йҖҹеәҰ

|

иҫғж…ў

|

иҫғеҝ«

|

|

е®№йҮҸ

|

еӨ§

|

е°Ҹ

|

|

еҚ•жҲҗжң¬

|

дҫҝе®ң

|

иҙө

|

|

з”ЁдҫӢ

|

дё»еҶ…еӯҳ

|

1зә§е’Ң2зә§еҫ®еӨ„зҗҶеҷЁзј“еӯҳ

|

|

еҜҶеәҰ

|

жҜҸдёӘеҚ•е…ғзҡ„еҜҶеәҰдҪҺ

|

жҜҸдёӘеҚ•е…ғзҡ„еҜҶеәҰжӣҙеҜҶйӣҶ

|

|

еҠҹзҺҮ

|

й«ҳ

|

дҪҺ

|

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

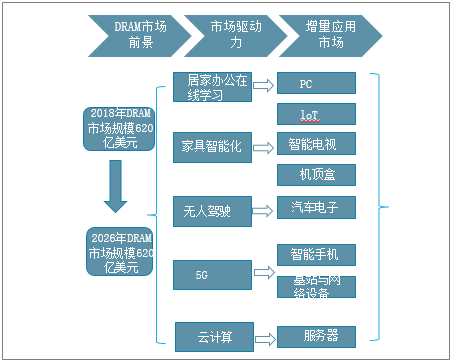

DRAMиҠҜзүҮйңҖжұӮз»ҸеҺҶдәҶPCжҺЁеҠЁе‘ЁжңҹгҖҒPC&NotebookжҺЁеҠЁе‘ЁжңҹпјҢзӣ®еүҚжӯЈеӨ„дәҺжҷәиғҪжүӢжңә&жңҚеҠЎеҷЁ&AloTжҺЁеҠЁе‘ЁжңҹгҖӮ2020е№ҙдёҠеҚҠе№ҙеҸ—ж–°еҶ з–«жғ…еҪұе“ҚпјҢжңҚеҠЎеҷЁгҖҒжҷәиғҪжүӢжңәгҖҒPCйңҖжұӮжҝҖеўһеёҰеҠЁDRAMд»·ж јиҝ…йҖҹеӣһеҚҮпјҢж–°дёҖиҪ®дёҠеҚҮзҡ„еӨ§и¶ӢеҠҝеҹәжң¬зЎ®е®ҡгҖӮ

DRAMдҫӣйңҖдёҺе‘Ёжңҹе…ізі»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®зҡ„е…ҙиө·пјҢжңҚеҠЎеҷЁзҡ„ж•°жҚ®е®№йҮҸе’ҢеӨ„зҗҶйҖҹеәҰеңЁдёҚж–ӯжҸҗй«ҳпјҢжҺЁеҠЁдәҶDDRжҠҖжңҜзҡ„еҚҮзә§иҝӯд»ЈпјҢзӣ®еүҚеёӮеңәдёҠдё»жөҒжҠҖжңҜ规иҢғдёәDDR4е’ҢLPDDR4пјҢDDR5жҠҖжңҜеҚіе°Ҷиҝӣе…Ҙе•Ҷз”ЁйўҶеҹҹгҖӮ

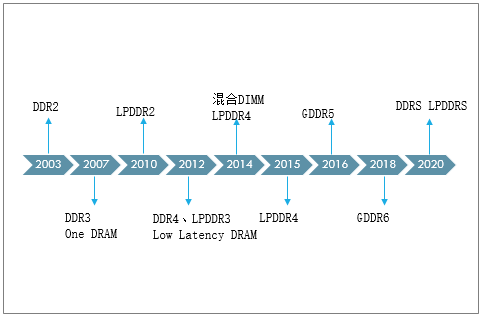

2003-2020е№ҙдёӯеӣҪдё»жөҒеҶ…еӯҳ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдёӢжёёеә”з”ЁйўҶеҹҹеҲҶжһҗ

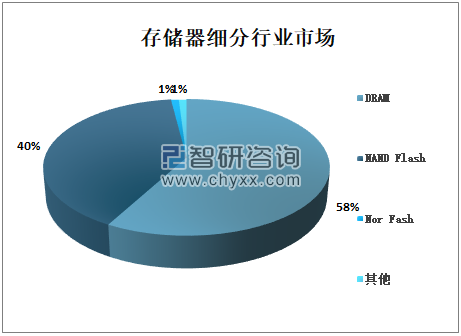

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪиҠҜзүҮиЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢжҳҫзӨәпјҡDRAMеҚ еӯҳеӮЁеҷЁеёӮеңә规模зҡ„58%пјҢдёәжңҖеӨ§зҡ„з»ҶеҲҶеёӮеңәгҖӮDRAMд»Ҙе…¶з»ҸжөҺгҖҒеҸҜйқ гҖҒй«ҳж•Ҳзҡ„зү№зӮ№пјҢиў«е№ҝжіӣиҝҗз”ЁдәҺ移еҠЁи®ҫеӨҮгҖҒжңҚеҠЎеҷЁгҖҒPCзӯүеёӮеңәгҖӮ

еӯҳеӮЁеҷЁз»ҶеҲҶиЎҢдёҡеёӮеңә

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

PCз«ҜгҖҒ移еҠЁз«ҜгҖҒжңҚеҠЎеҷЁз«ҜдёәDRAMдё»иҰҒйңҖжұӮжқҘжәҗ,еёӮеңәйңҖжұӮеҚ жҜ”еӨ§гҖӮPCз«Ҝиҝӣе…ҘеӯҳйҮҸжӣҝд»ЈеёӮеңәпјҢеҮәиҙ§зЁіе®ҡпјӣ移еҠЁз«Ҝе’ҢжңҚеҠЎеҷЁз«ҜDRAMйңҖжұӮж—әзӣӣпјӣ5GзғӯжҪ®д»ҘеҸҠ5GжҷәиғҪжүӢжңәеёҰжқҘзҡ„еҮәиҙ§еўһй•ҝжӢүеҠЁдәҶDRAMйңҖжұӮпјӣиҪҰз”ЁDRAMжҳҜе°ҶжҲҗдёәDRAMзҡ„ж–°жҲҳеңәгҖӮ

DRAMзҡ„дё»иҰҒйңҖжұӮжқҘжәҗ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

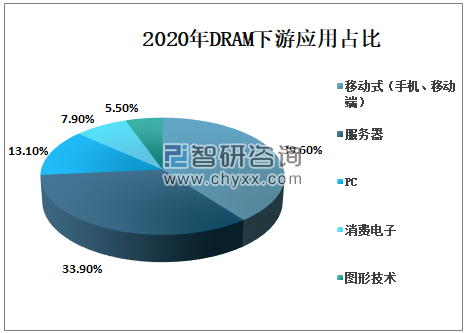

2020е№ҙDRAMдёӢ游移еҠЁејҸпјҲжүӢжңәгҖҒ移еҠЁз«ҜпјүеҚ 39.6%пјӣжңҚеҠЎеҷЁеҚ 33.9%пјӣPCеҚ 13.1%пјӣж¶Ҳиҙ№з”өеӯҗеҚ 7.9%пјӣеӣҫеҪўжҠҖжңҜеҚ 5.5%гҖӮ

2020е№ҙDRAMдёӢжёёеә”з”ЁеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡTrendForceгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

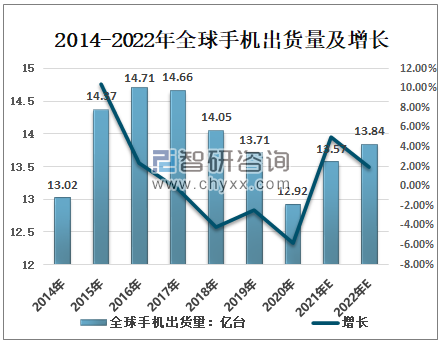

1гҖҒжүӢжңәеёӮеңә

移еҠЁз«ҜDRAMиҮӘ2012е№ҙи¶…иҝҮPCз«Ҝд»ҘжқҘе§Ӣз»ҲжҳҜDRAMжңҖеӨ§еёӮеңәпјҢзӣ®еүҚеҚ DRAMжҖ»еҮәиҙ§йҮҸ40%е·ҰеҸігҖӮ2020е№ҙе…ЁзҗғжүӢжңәеҮәиҙ§йҮҸзәҰ12.92дәҝеҸ°пјҢеҗҢжҜ”дёӢйҷҚ5.76%пјӣйў„и®Ў2021е№ҙе…ЁзҗғжүӢжңәеҮәиҙ§йҮҸ13.57дәҝеҸ°пјҢеҗҢжҜ”еўһй•ҝ5.03%пјӣйў„и®Ў2022е№ҙе…ЁзҗғжүӢжңәеҮәиҙ§йҮҸ13.84дәҝеҸ°пјҢеҗҢжҜ”еўһй•ҝ1.99%гҖӮ

2014-2022е№ҙе…ЁзҗғжүӢжңәеҮәиҙ§йҮҸеҸҠеўһй•ҝ

иө„ж–ҷжқҘжәҗпјҡIDCгҖҒTechspotгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

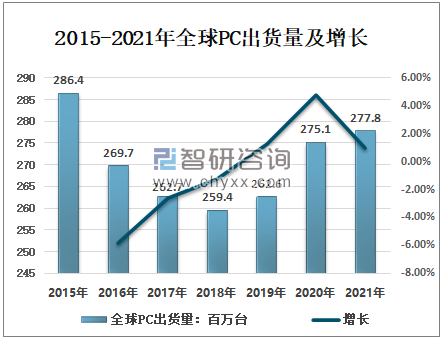

2гҖҒPCеёӮеңә

йҡҸзқҖжҷәиғҪжүӢжңәеҸҠй…ҚеҘ—з”ҹжҖҒзҡ„жҢҒз»ӯеҸ‘еұ•пјҢдёӘдәәз”өи„‘(еҸ°ејҸз”өи„‘еҸҠ笔记жң¬з”өи„‘)зҡ„еҮәиҙ§йҮҸиҮӘ2011е№ҙиө·е°ұе‘ҲзҺ°зј“ж…ўдёӢйҷҚи¶ӢеҠҝпјҢиҮі2019е№ҙжүҚе®һзҺ°еӣһеҚҮпјҢ2020е№ҙеӣ з–«жғ…еҪұе“ҚдёӢпјҢзәҝдёҠеҠһе…¬еӯҰд№ жӢүеҠЁдәҶ笔记жң¬з”өи„‘зҡ„йңҖжұӮпјҢе…ЁзҗғPCеҮәиҙ§йҮҸ275.1зҷҫдёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ4.76%пјӣйў„и®Ў2021е№ҙе…ЁзҗғPCеҮәиҙ§йҮҸ277.8зҷҫдёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ0.98%гҖӮ

2015-2021е№ҙе…ЁзҗғPCеҮәиҙ§йҮҸеҸҠеўһй•ҝ

иө„ж–ҷжқҘжәҗпјҡIDCгҖҒ数科世з•ҢгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

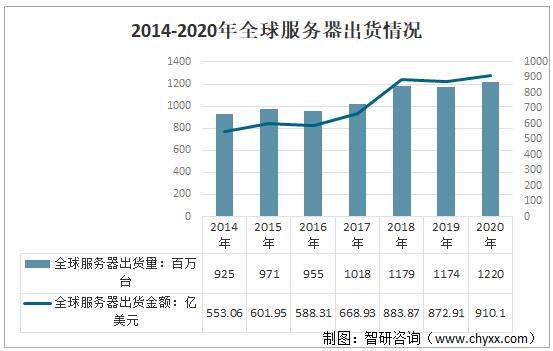

3гҖҒжңҚеҠЎеҷЁеёӮеңә

2016-2020е№ҙпјҢе…ЁзҗғжңҚеҠЎеҷЁеҮәиҙ§йҮҸе‘ҲзЁіе®ҡеўһй•ҝи¶ӢеҠҝпјҢ2020е№ҙе…ЁзҗғжңҚеҠЎеҷЁеҮәиҙ§йҮҸ12.11дәҝеҸ°пјҢеҗҢжҜ”еўһй•ҝ3.92%пјӣ2021е№ҙе…ЁзҗғжңҚеҠЎеҷЁеҮәиҙ§йҮ‘йўқдёә910.1дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ4.26%гҖӮ

2016-2020е№ҙе…ЁзҗғжңҚеҠЎеҷЁеҮәиҙ§жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡBloombergгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2021е№ҙ5Gе•Ҷз”ЁеңЁеҚіпјҢжңӘжқҘдә‘и®Ўз®—гҖҒIDCзҡ„еҸ‘еұ•йғҪйңҖиҰҒжө·йҮҸж•°жҚ®еӯҳеӮЁпјҢжңҚеҠЎеҷЁжңӘжқҘж— и®әд»Һзі»з»ҹеҮәиҙ§йҮҸпјҢиҝҳжҳҜеҚ•зі»з»ҹDRAMе®№йҮҸжҸҗеҚҮйғҪе…·жңүй•ҝжңҹзҡ„жҲҗй•ҝй©ұеҠЁеҠӣгҖӮ

жңҚеҠЎеҷЁз«ҜDRAMеўһй•ҝй©ұеҠЁеҠӣ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

4гҖҒеӣҫеҪўжҠҖжңҜ

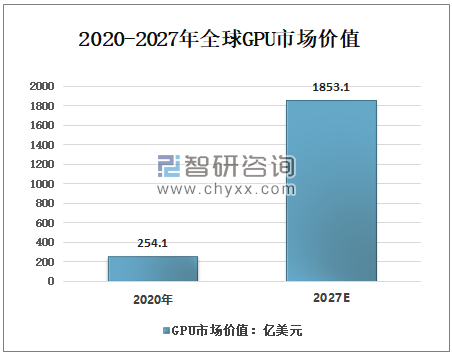

2020е№ҙе…ЁзҗғеӣҫеҪўDRAM收е…ҘиҫҫеҲ°иҝ‘40дәҝзҫҺе…ғпјҢеҚ DRAM5%зҡ„еёӮеңәд»ҪйўқпјҢиҷҪ然еӣҫеҪўDRAM(еҚіGDDR)еҚ е…ЁзҗғDRAMеёӮеңәд»Ҫйўқиҫғе°ҸпјҢдҪҶеўһйҖҹзӣёеҜ№жҜ”иҫғзЁіе®ҡгҖӮ

дәәе·ҘжҷәиғҪе’Ңж— дәәй©ҫ驶зӯүйўҶеҹҹжҺЁеҠЁGDDRеҸ‘еұ•гҖӮ2020е№ҙе…ЁзҗғGPUеёӮеңәд»·еҖјйў„и®Ўдёә254.1дәҝзҫҺе…ғпјӣйў„и®Ў2027е№ҙе°ҶиҫҫеҲ°1853.1дәҝзҫҺе…ғпјҢеӣҫеҪўDRAMжңүжңӣеҸ—зӣҠдәҺGPUеҮәиҙ§йҮҸеўһй•ҝд»ҺиҖҢеңЁDRAMеёӮеңәеҚ жҚ®жӣҙеӨ§жҜ”дҫӢд»ҪйўқгҖӮ

2020-2027е№ҙе…ЁзҗғGPUеёӮеңәд»·еҖј

иө„ж–ҷжқҘжәҗпјҡIDCгҖҒTEKNOXOгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

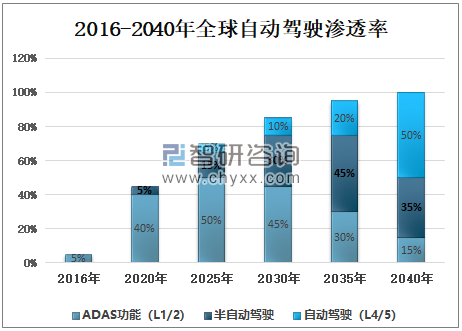

5гҖҒиҪҰз”ЁеёӮеңә

иҪҰз”ЁDRAMдё»иҰҒеҲҶдёәиҪҰиҪҪдҝЎжҒҜеЁұд№җзі»з»ҹгҖҒе…Ҳиҝӣй©ҫ驶иҫ…еҠ©зі»з»ҹгҖҒиҪҰиҪҪдҝЎжҒҜзі»з»ҹгҖҒж•°дҪҚд»ӘиЎЁжқҝеӣӣеӨ§йўҶеҹҹгҖӮйҡҸзқҖиҮӘ2020е№ҙдёӯеӣҪеҠЁй©ҫ驶渗йҖҸзҺҮзҡ„иҝ…йҖҹжҸҗеҚҮпјҢиҪҰз”ЁDRAMйўҶеҹҹе°ҶжҲҗдёәе·ЁеӨ§зҡ„еёӮеңәгҖӮж— дәәй©ҫ驶зӯүзә§зҡ„жҸҗй«ҳдјҡиҝӣдёҖжӯҘеўһеҠ еҜ№DRAMзҡ„йңҖжұӮйҮҸпјҢйў„и®Ў2040е№ҙе…ЁзҗғиҮӘеҠЁй©ҫ驶е°ҶеҚ еҲ°50%гҖӮ

2016-2040е№ҙе…ЁзҗғиҮӘеҠЁй©ҫ驶渗йҖҸзҺҮ

иө„ж–ҷжқҘжәҗпјҡзҫҺе…үе…¬е‘ҠгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

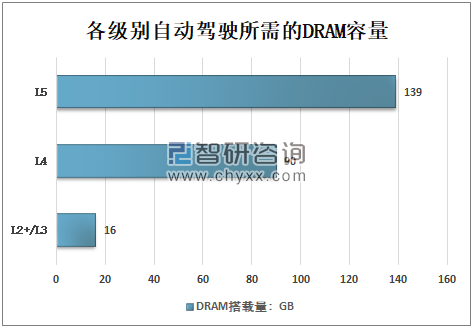

д»Һеҗ„зә§еҲ«иҮӘеҠЁй©ҫ驶жүҖйңҖзҡ„DRAMе®№йҮҸжқҘзңӢпјҢL2+/L3 DRAMжҗӯиҪҪйҮҸ16GBпјӣL4 DRAMжҗӯиҪҪйҮҸ90GBпјӣL5 DRAMжҗӯиҪҪйҮҸ139GBгҖӮ

еҗ„зә§еҲ«иҮӘеҠЁй©ҫ驶жүҖйңҖзҡ„DRAMе®№йҮҸ

иө„ж–ҷжқҘжәҗпјҡзҫҺе…үе…¬е‘ҠгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

6гҖҒDRAMй©ұеҠЁеҠӣеҸҠеўһйҮҸеёӮеңә

2020е№ҙдёҠеҚҠе№ҙеҸ—ж–°еҶ з–«жғ…еҪұе“ҚпјҢжңҚеҠЎеҷЁгҖҒжҷәиғҪжүӢжңәгҖҒPCйңҖжұӮжҝҖеўһеёҰеҠЁDRAMд»·ж јиҝ…йҖҹеӣһеҚҮпјҢйў„и®Ў2021-2022е№ҙDRAMиЎҢдёҡдҝқжҢҒзЁіе®ҡеўһй•ҝгҖӮ

DRAMй©ұеҠЁеҠӣеҸҠеўһйҮҸеёӮеңә

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзі»з»ҹзә§е°ҒиЈ…пјҲSiPпјүиҠҜзүҮиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзі»з»ҹзә§е°ҒиЈ…пјҲSiPпјүиҠҜзүҮиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«зі»з»ҹзә§е°ҒиЈ…пјҲSiPпјүиҠҜзүҮиЎҢдёҡйҮҚзӮ№дјҒдёҡеҸ‘еұ•и°ғз ”пјҢзі»з»ҹзә§е°ҒиЈ…пјҲSiPпјүиҠҜзүҮиЎҢдёҡйЈҺйҷ©еҸҠеҜ№зӯ–пјҢзі»з»ҹзә§е°ҒиЈ…пјҲSiPпјүиҠҜзүҮиЎҢдёҡеҸ‘еұ•еҸҠз«һдәүзӯ–з•ҘеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ