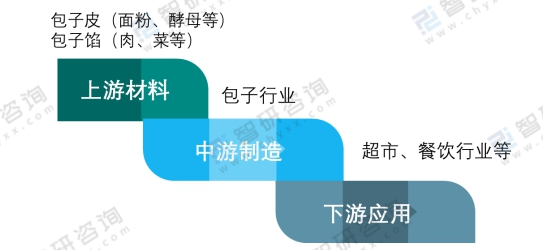

еҢ…еӯҗжҳҜдёҖз§Қз”ұйқўе’ҢйҰ…еҢ…иө·жқҘеҲ¶жҲҗзҡ„йЈҹе“ҒпјҢжҳҜжҲ‘еӣҪзҡ„дј з»ҹйЈҹе“ҒгҖӮеҢ…еӯҗеңЁжҲ‘еӣҪеҺҶеҸІеҚҒеҲҶжӮ д№…пјҢжңүдәӣеҢ…еӯҗз§Қзұ»е·Іе…ЁеӣҪзҹҘеҗҚпјҢжҜ”еҰӮзӢ—дёҚзҗҶгҖҒеҸүзғ§еҢ…гҖҒе°Ҹз¬јеҢ…гҖҒзҒҢжұӨеҢ…гҖҒиӮүеҢ…еӯҗгҖҒеҘ¶зҡҮеҢ…гҖҒиұҶжІҷеҢ…зӯүгҖӮеҢ…еӯҗзҡ„еҲ¶дҪңеҲҶдёәеҢ…еӯҗзҡ®е’ҢеҢ…еӯҗйҰ…дёӨдёӘйғЁеҲҶпјҢеҢ…еӯҗзҡ®зҡ„дёҠжёёеҺҹжқҗж–ҷдё»иҰҒжңүйқўзІүгҖҒй…өжҜҚгҖҒж°ҙгҖҒзі–зӯүпјҢеҢ…еӯҗйҰ…зҡ„дёҠжёёеҺҹжқҗж–ҷдё»иҰҒжңүиӮүгҖҒиҸңгҖҒзӣҗгҖҒжІ№зӯүпјӣеҢ…еӯҗиЎҢдёҡзҡ„дёӢжёёжё йҒ“дё»иҰҒжҳҜи¶…еёӮе’ҢйӨҗйҘ®иЎҢдёҡзӯүгҖӮ

еҢ…еӯҗиЎҢдёҡдә§дёҡй“ҫз®Җеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

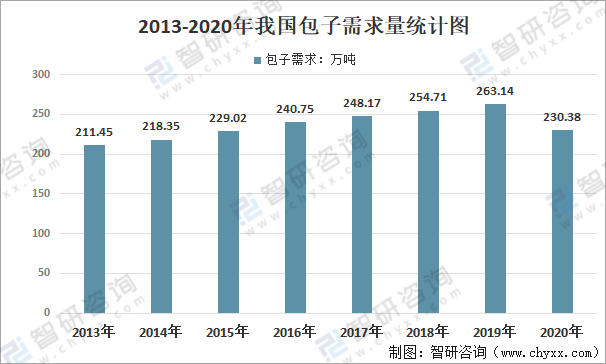

1гҖҒеҢ…еӯҗйңҖжұӮйҮҸ

зӣ®еүҚпјҢз”ұдәҺеҠ е·Ҙе·Ҙиүәзҡ„зү№ж®ҠжҖ§е’ҢеҢ…еӯҗжң¬иә«дҪңдёәе°Ҹе“Ғзұ»ж¶Ҳиҙ№е“Ғзҡ„зү№ж®ҠжҖ§пјҢеӣҪеҶ…еҢ…еӯҗй”Җе”®дё»иҰҒд»ҘзҺ°еңәеҲ¶дҪңй”Җе”®дёәдё»пјҢйҖҡиҝҮдёӘдҪ“жҲ·гҖҒе°ҸдҪңеқҠй—Ёеә—з”ҹдә§й”Җе”®пјҢж»Ўи¶ій—Ёеә—йҷ„иҝ‘еұ…ж°‘з”ЁжҲ·зҡ„йӨҗйҘ®йңҖжұӮгҖӮж•°жҚ®жҳҫзӨәпјҢ2019е№ҙжҲ‘еӣҪеҢ…еӯҗйңҖжұӮжҖ»йҮҸдёә263.14дёҮеҗЁпјҢ2020е№ҙйҷҚдёә230.38дёҮеҗЁгҖӮ

2013-2020е№ҙжҲ‘еӣҪеҢ…еӯҗйңҖжұӮйҮҸз»ҹи®Ўеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»Һз»ҶеҲҶйңҖжұӮжқҘзңӢпјҢ2020е№ҙжҲ‘еӣҪзҺ°еҲ¶зұ»еҢ…еӯҗйңҖжұӮйҮҸдёә192.12дёҮеҗЁпјҢйҖҹеҶ»зұ»еҢ…еӯҗйңҖжұӮйҮҸдёә38.46дёҮеҗЁгҖӮ

2013-2020е№ҙжҲ‘еӣҪеҢ…еӯҗз»ҶеҲҶдә§е“ҒйңҖжұӮ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪеҢ…еӯҗиЎҢдёҡз«һдәүжҲҳз•ҘеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

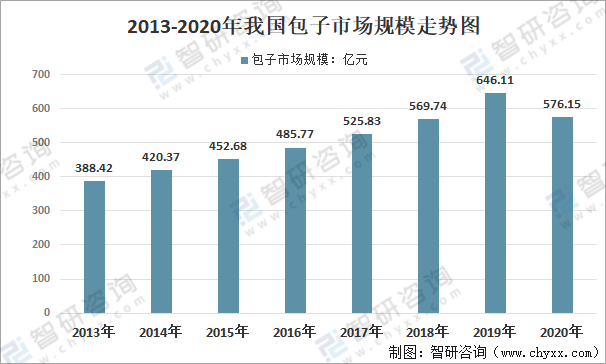

2гҖҒеҢ…еӯҗеёӮеңә规模

2019е№ҙжҲ‘еӣҪеҢ…еӯҗеёӮеңә规模дёә646.11дәҝе…ғпјҢ2020е№ҙеҸ—з–«жғ…еҪұе“ҚпјҢжҲ‘еӣҪеҢ…еӯҗдә§дёҡдәҰеҸ—еҲ°дёҖе®ҡзЁӢеәҰзҡ„еҶІеҮ»пјҢ2020е№ҙеҢ…еӯҗеёӮеңә规模дёә576.15дәҝе…ғпјҢ规模еҗҢжҜ”дёӢйҷҚ10.83%гҖӮ

2013-2020е№ҙжҲ‘еӣҪеҢ…еӯҗеёӮеңә规模иө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

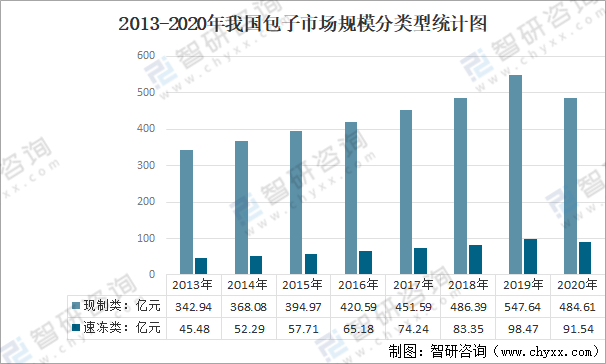

жҚ®з»ҹи®Ў2020е№ҙжҲ‘еӣҪзҺ°еҲ¶зұ»еҢ…еӯҗдә§е“ҒеёӮеңә规模дёә484.61дәҝе…ғпјҢ规模еҗҢжҜ”дёӢйҷҚ11.51%пјӣйҖҹеҶ»зұ»дә§е“ҒеҸ—зӣҠдәҺз”өе•Ҷзӯүжё йҒ“зҡ„еҪұе“ҚпјҢ规模йҷҚе№…дҪҺдәҺзҺ°еҲ¶зұ»дә§е“ҒпјҢ2020е№ҙ规模жҖ»йҮҸдёә91.54дәҝе…ғгҖӮ

2013-2020е№ҙжҲ‘еӣҪеҢ…еӯҗеёӮеңә规模еҲҶзұ»еһӢз»ҹи®Ўеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

3гҖҒеҢ…еӯҗеёӮеңәз«һдәүж јеұҖ

еҢ…еӯҗиЎҢдёҡйӣҶдёӯеәҰжҜ”иҫғдҪҺпјҢдјҒдёҡ规模еҸӮе·®дёҚйҪҗпјҢеӨҡж•°дјҒдёҡ规模еҒҸе°ҸгҖӮз”ұдәҺеҢ…еӯҗиЎҢдёҡиҝӣе…ҘеЈҒеһ’зӣёеҜ№иҫғдҪҺпјҢж•ҙдҪ“жқҘзңӢпјҢеёӮеңәеӨ„дәҺе®Ңе…Ёз«һдәүзҠ¶жҖҒгҖӮйҡҸзқҖжҲ‘еӣҪйЈҹе“ҒеҲ¶йҖ дёҡд»Һдј з»ҹжүӢе·Ҙз”ҹдә§йҖҗжӯҘиҪ¬еҗ‘жңәжў°еҢ–иҝҗдҪңзҡ„еҗҢж—¶пјҢжҲ‘еӣҪеҢ…еӯҗиЎҢдёҡз”ҹдә§й”Җе”®ејҖе§ӢеҲҶдёәдёӨзұ»еёӮеңәпјҢй—Ёеә—й”Җе”®д»ҘеҸҠйҖҹеҶ»еҢ…зӮ№й”Җе”®гҖӮй—Ёеә—й”Җе”®дё»иҰҒеҢ…жӢ¬е°ҸдҪңеқҠ家еәӯејҸй—Ёеә—гҖҒе“ҒзүҢиҝһй”Ғй—Ёеә—пјӣйҖҹеҶ»еҢ…зӮ№й”Җе”®дё»иҰҒд»ҘдёӯејҸйқўзӮ№е“ҒзүҢе•Ҷ规模еҢ–иҝҗдҪңд№ӢеҗҺпјҢйҖҡиҝҮз”ҹдә§зәҝз”ҹдә§пјҢеҗ‘з”өеӯҗе•ҶеҠЎе№іеҸ°гҖҒиҝһй”Ғе•Ҷи¶…зӯүй”Җе”®жё йҒ“иҝӣиЎҢй“әиҙ§й”Җе”®гҖӮ

е…ЁеӣҪдё»иҰҒиҝһй”ҒеҢ…еӯҗе“ҒзүҢ

еәҸеҸ· | е“ҒзүҢ | еҸ‘家зңҒеёӮ | еәҸеҸ· | е“ҒзүҢ | еҸ‘家зңҒеёӮ |

1 | е·ҙжҜ” | дёҠжө· | 21 | зҷҫе‘ізІӨжҜ” | е№ҝдёңе№ҝе·һ |

2 | ж—©йҳі | дёҠжө· | 22 | еӨ§зңјеҢ…еӯҗ | дёҠжө· |

3 | дёүжҙҘ | е№ҝдёңж·ұеңі | 23 | йҰ’еӨҙ世家 | жөҷжұҹе®Ғжіў |

4 | е’Ңе–„еӣӯ | жұҹиӢҸеҚ—дә¬ | 24 | еҢ…еҺҹе‘і | е№ҝдёңе№ҝе·һ |

5 | е…ҙзІ®е“ҒжұӨеҢ… | е№ҝдёңж·ұеңі | 25 | жҜӣеёӮдҪ¬ | ж№–еҢ—зӣ‘еҲ© |

6 | иҖҒеҸ°й—Ё | жөҷжұҹз»Қе…ҙ | 26 | еҢ…йҒ“ | е№ҝдёңе№ҝе·һ |

7 | е®үд»”еҢ… | жІіеҚ—йғ‘е·һ | 27 | з”ҳе…¶йЈҹ | жөҷжұҹжқӯе·һ |

8 | и’ёзҰҸ | ж№–еҢ—жӯҰжұү | 28 | жұҙжўҒеӨ§еҢ… | жІіеҚ—ејҖе°Ғ |

9 | еҢ…е®ўйҮҢ | жөҷжұҹжқӯе·һ | 29 | з¬јйҰҷ | е№ҝдёңж·ұеңі |

10 | еҘҪзӨје®ў | ж№–еҢ—жӯҰжұү | 30 | дҪ¶зҰҸзҘҘ | ж№–еҚ—й•ҝжІҷ |

11 | йқ’йңІ | жұҹиӢҸеҚ—дә¬ | 31 | и’ёе‘ізҫҺ | зҰҸе»әеҺҰй—Ё |

12 | еҢ…еӯҗеҸ”еҸ” | жөҷжұҹе®Ғжіў | 32 | йҰ’д№Ўдәә | жөҷжұҹеҳүе…ҙ |

13 | еҸӨиҖҒдёңж–№ | е№ҝдёңдҪӣеұұ | 33 | з”°ж–ҷ | е№ҝдёңзҸ жө· |

14 | йҳҝж…§ | е№ҝдёңжғ е·һ | 34 | жҳҺйјҺеҢ…еӯҗ | еұұдёңйқ’еІӣ |

15 | жҙҘе“Ғ | е№ҝдёңж·ұеңі | 35 | зӢ¬з§Җ | дёҠжө· |

16 | йҰҚйҰҚе“Ҙ | жұҹиҘҝж–°дҪҷ | 36 | жҖқиүі | е®үеҫҪеҗҲиӮҘ |

17 | еәҶдё°еҢ…еӯҗ | еҢ—дә¬ | 37 | йҘ¶й’қе°ҸдәҢ | е№ҝдёңе№ҝе·һ |

18 | и’ёж—ә | е№ҝдёңе№ҝе·һ | 38 | й”…иҙҙе°ҸдәҢ | е®үеҫҪеҗҲиӮҘ |

19 | еҚ—зӮ№еҢ—е‘і | зҰҸе»әзҰҸе·һ | 39 | йәҰд№ӢеқҠ | е®үеҫҪеҗҲиӮҘ |

20 | й…·жҜ”зҲҪе‘іеҢ… | е№ҝдёңе№ҝе·һ | 40 | зҰҸж——жәҗ | йҷ•иҘҝиҘҝе®ү |

еҲ¶еӣҫпјҡжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјү | |||||

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪеҢ…еӯҗиЎҢдёҡз«һдәүжҲҳз•ҘеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҢ…еӯҗиЎҢдёҡз«һдәүжҲҳз•ҘеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҢ…еӯҗиЎҢдёҡз«һдәүжҲҳз•ҘеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«дёӯеӣҪеҢ…еӯҗиЎҢдёҡйҮҚзӮ№еҢәеҹҹеёӮеңәз«һдәүеҠӣеҲҶжһҗпјҢдёӯеӣҪеҢ…еӯҗиЎҢдёҡз«һдәүеҜ№жүӢз»ҸиҗҘзҠ¶еҶөеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪеҢ…еӯҗиЎҢдёҡеҸ‘еұ•йў„жөӢеҸҠжҠ•иһҚиө„еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеҢ…еӯҗиЎҢдёҡеҸ‘еұ•е…ЁжҷҜжҙһеҜҹпјҡиЎҢдёҡйӣҶдёӯеәҰзӣёеҜ№иҫғдҪҺпјҢжңӘжқҘзҡ„еёӮеңәз©әй—ҙеҚҒеҲҶе№ҝйҳ”[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪеҢ…еӯҗиЎҢдёҡйңҖжұӮйҮҸе’ҢеёӮеңә规模еҲҶжһҗ[еӣҫ]](http://img.chyxx.com/2022/01/U83808QRR8_m.png?x-oss-process=style/w320)

![еҶңжқ‘еҮәиә«пјҢ家еўғиҙ«еҜ’пјҢеҲқдёӯеӯҰеҺҶпјҢйқ еҚ–еҢ…еӯҗиә«д»·и¶…50дәҝе…ғпјҒ[еӣҫ]](http://img.chyxx.com/general_thumb/news/65.png?x-oss-process=style/w320)

![еҚ–еҢ…еӯҗе№ҙе…Ҙ10дәҝпјҒеҲӣе§ӢдәәеӨ«еҰҮзҷҪжүӢиө·е®¶иҙўеҜҢи¶…27дәҝ[еӣҫ]](http://img.chyxx.com/general_thumb/news/56.png?x-oss-process=style/w320)