дј ж„ҹеҷЁжҳҜиғҪж„ҹеҸ—иў«жөӢйҮҸ并жҢүз…§дёҖе®ҡзҡ„规еҫӢиҪ¬жҚўжҲҗеҸҜз”Ёиҫ“еҮәдҝЎеҸ·зҡ„еҷЁд»¶жҲ–иЈ…зҪ®пјҢйҖҡеёёз”ұж•Ҹж„ҹе…ғ件е’ҢиҪ¬жҚўе…ғ件组жҲҗгҖӮйӣ·иҫҫдј ж„ҹеҷЁеҸҜд»ҘдёәжұҪиҪҰжҸҗдҫӣзҺҜеўғж„ҹзҹҘгҖҒ规еҲ’еҶізӯ–зҡ„жҷәиғҪдј ж„ҹеҷЁпјҢе…¶ж ёеҝғеҺҹзҗҶдёәйҖҡиҝҮеҸ‘е°„еҫ®жіўгҖҒеЈ°жіўжҲ–жҝҖе…ү并жҺҘеҸ—еӣһжіўжқҘиҝӣиЎҢзү©дҪ“жҺўжөӢпјҢжҳҜиҮӘеҠЁй©ҫ驶зҡ„ж ёеҝғдј ж„ҹеҷЁпјҢиө·еҲ°ж— дәәй©ҫ驶жұҪиҪҰ“зңјзқӣ”зҡ„дҪңз”ЁпјҢдёәж— дәәй©ҫ驶жҸҗдҫӣе®үе…ЁдҝқйҡңгҖӮиҠҜзүҮжҳҜйӣ·иҫҫдј ж„ҹеҷЁзҡ„ж ёеҝғ组件пјҢеҜ№йӣ·иҫҫдј ж„ҹеҷЁзҡ„жҖ§иғҪиө·еҲ°еҶіе®ҡжҖ§дҪңз”ЁгҖӮ

1гҖҒйӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮеёӮеңәеҲҶжһҗ

йӣ·иҫҫдј ж„ҹеҷЁз”ЁйҖ”е№ҝжіӣпјҢзӣ®еүҚдё»иҰҒз”ЁдәҺжұҪиҪҰиҫ…еҠ©й©ҫ驶йўҶеҹҹпјҢдҪҶеңЁе·ҘдёҡжҺ§еҲ¶гҖҒж¶Ҳиҙ№з”өеӯҗгҖҒжҷәиғҪ家еұ…гҖҒд»ҘеҸҠжҷәиғҪе®үйҳІзӯүйўҶеҹҹйғҪд»Ҙеұ•зҺ°еҮәиүҜеҘҪзҡ„еҸ‘еұ•еүҚжҷҜпјҢиЎҢдёҡеёӮеңәйңҖжұӮжҖ»дҪ“зЁіе®ҡеўһй•ҝгҖӮиҝ‘еҮ е№ҙжқҘпјҢйҡҸзқҖжұҪиҪҰйўҶеҹҹADASжё—йҖҸзҺҮжҸҗеҚҮпјҢе·ҘдёҡиҮӘеҠЁеҢ–йўҶеҹҹзҡ„йңҖжұӮеҝ«йҖҹеўһй•ҝпјҢиЎҢдёҡйңҖжұӮеўһйҖҹжңүжҳҺжҳҫзҡ„жҸҗеҚҮпјҢ2020е№ҙжҲ‘еӣҪйӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮйңҖжұӮйҮҸиҫҫеҲ°дәҶ7.35дәҝйў—гҖӮ

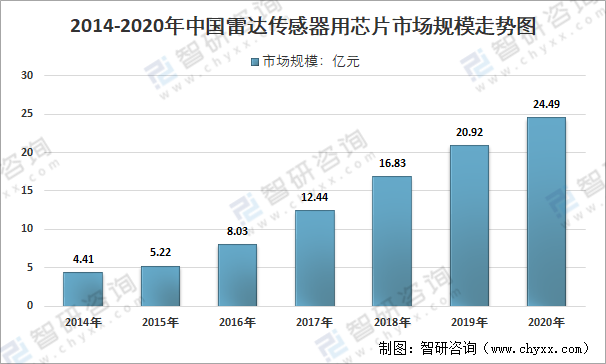

2014-2020е№ҙдёӯеӣҪйӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮйңҖжұӮйҮҸиө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2014е№ҙжҲ‘еӣҪйӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮеёӮеңә规模дёә4.41дәҝе…ғпјҢ2020е№ҙжҲ‘еӣҪйӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮеёӮеңә规模еўһй•ҝиҮі24.49дәҝе…ғпјҢ2014е№ҙд»ҘжқҘ规模еӨҚеҗҲеўһйҖҹдёә33.07%гҖӮ

2014-2020е№ҙйӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮеёӮеңә规模иө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

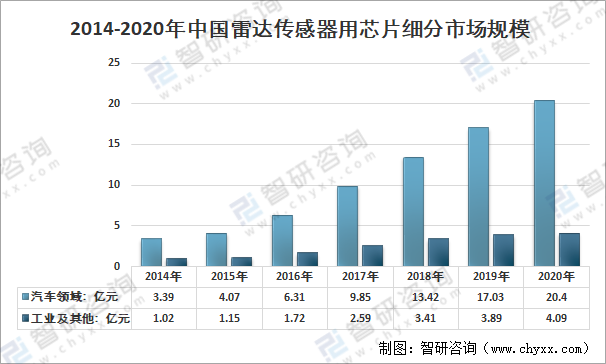

жұҪиҪҰз”Ёйӣ·иҫҫдә§е“ҒжҳҜеӣҪеҶ…йӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮжңҖеӨ§зҡ„йңҖжұӮеёӮеңәпјҢиҜҘйўҶеҹҹйңҖжұӮеҚ жҜ”еңЁ80%е·ҰеҸігҖӮ2020е№ҙжұҪиҪҰйўҶеҹҹйӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮеёӮеңә规模дёә20.4дәҝе…ғпјҢе·ҘдёҡеҸҠе…¶д»–йўҶеҹҹйӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮеёӮеңә规模дёә4.09дәҝе…ғгҖӮ

2014-2020е№ҙжҲ‘еӣҪйӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮз»ҶеҲҶеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪйӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢ

2гҖҒдёӯеӣҪйӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮдә§дёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

дёӯеӣҪдјҒдёҡеңЁи¶…еЈ°жіўйӣ·иҫҫз”ЁиҠҜзүҮгҖҒжҜ«зұіжіўйӣ·иҫҫз”ЁиҠҜзүҮгҖҒжҝҖе…үйӣ·иҫҫз”ЁиҠҜзүҮйўҶеҹҹзҡ„иө·жӯҘж—¶й—ҙеқҮжҷҡдәҺеҫ·еӣҪгҖҒзҫҺеӣҪгҖҒж—Ҙжң¬зӯүе…¶д»–е…ЁзҗғеҚҠеҜјдҪ“йўҶе…ҲеӣҪ家гҖӮеңЁйӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮиЎҢдёҡзҡ„жҠҖжңҜз§ҜзҙҜеҸҠдә§дёҡеёғеұҖеқҮиҗҪеҗҺдәҺе…ЁзҗғйўҶе…Ҳж°ҙе№ігҖӮд»ҺжҜ«зұіжіўйӣ·иҫҫиҠҜзүҮеӣҪеҶ…еӨ–дјҒдёҡзҡ„еёӮеңәеҚ жңүзҺҮжқҘзңӢпјҢзӣ®еүҚеӣҪйҷ…еёӮеңәдё»иҰҒиў«жҒ©жҷәжөҰпјҲNXPпјүгҖҒиӢұйЈһеҮҢгҖҒеҫ·е·һд»ӘеҷЁпјҲTIпјүзӯүиҠҜзүҮи®ҫи®Ўе…¬еҸёеҚ жҚ®пјҢд»ЈиЎЁеҺӮе•Ҷжңүеҫ—жҚ·з”өеӯҗгҖҒеҜҢеЈ«йҖҡгҖҒйЈһжҖқеҚЎе°”гҖҒиӢұйЈһеҮҢгҖҒе®үжЈ®зҫҺгҖҒжҒ©жҷәжөҰгҖҒж„Ҹжі•еҚҠеҜјдҪ“гҖҒз‘һиҗЁз”өеӯҗзӯүгҖӮд»ҺжҝҖе…үйӣ·иҫҫиҠҜзүҮжқҘзңӢпјҢзӣ®еүҚеӣҪйҷ…еёӮеңәз«һдәүзҡ„дё»иҰҒеҸӮдёҺиҖ…жңүиӢұйЈһеҮҢгҖҒе®үжЈ®зҫҺгҖҒз‘һиҗЁз”өеӯҗгҖҒLuminarгҖҒLumotiveгҖҒAevaзӯүгҖӮзӣ®еүҚпјҢжҲ‘еӣҪеӨ§йҮҸз ”з©¶жңәжһ„е’ҢдјҒдёҡйғҪеңЁеҠӘеҠӣејҖеҸ‘йӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮжҠҖжңҜпјҢ并且已з»ҸжңүдәҶдёҖдәӣйҮҚеӨ§зӘҒз ҙпјҢеӣҪдә§жӣҝд»ЈиҝӣеҸЈзҡ„е®һзҺ°жҢҮж—ҘеҸҜеҫ…гҖӮд»ҘжҜ«зұіжіўйӣ·иҫҫиҠҜзүҮдёәдҫӢгҖӮжё…еҚҺеӨ§еӯҰгҖҒжё…иғҪеҚҺжіўзӯүеҚ•дҪҚеңЁжҜ«зұіжіўйӣ·иҫҫиҠҜзүҮйўҶеҹҹжңүзқҖж·ұеҺҡзҡ„з§ҜзҙҜпјҢдёңеҚ—еӨ§еӯҰжҜ«зұіжіўеӣҪ家йҮҚзӮ№е®һйӘҢе®Өе·Іе®ҢжҲҗ8mmжіўж®өж··йў‘еҷЁгҖҒеҖҚйў‘еҷЁгҖҒејҖе…ігҖҒж”ҫеӨ§еҷЁзӯүеҚ•еҠҹиғҪиҠҜзүҮзҡ„з ”еҲ¶пјҢзӣ®еүҚжӯЈеңЁејҖеұ•еҚ•зүҮжҺҘ收/еҸ‘е°„еүҚз«Ҝзҡ„и®ҫи®ЎдёҺз ”еҲ¶пјӣеӣҪеҶ…24GHz/77GHz MMICе…ій”®жҠҖжңҜд№ҹеңЁдёҚж–ӯиҺ·еҫ—зӘҒз ҙпјҢе…¶дёӯз”ұж„ҸиЎҢеҚҠеҜјдҪ“иҮӘдё»з ”еҸ‘зҡ„24GHz SiGeйӣ·иҫҫе°„йў‘еүҚз«ҜMMICеҘ—зүҮпјҢзҺҮе…Ҳе®һзҺ°дәҶеӣҪеҶ…иҜҘйўҶеҹҹйӣ¶зҡ„зӘҒз ҙпјҢзҺ°е·Іе®һзҺ°йҮҸдә§е’Ңдҫӣиҙ§гҖӮеҠ зү№е…°еҫ®з”өеӯҗеҸ‘еёғдәҶе…¶еӣҪеҶ…йҰ–ж¬ҫ77GHz CMOSиҪҰиҪҪжҜ«зұіжіўйӣ·иҫҫ收еҸ‘иҠҜзүҮгҖӮ

йӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮдјҒдёҡдёҡеҠЎеёғеұҖ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

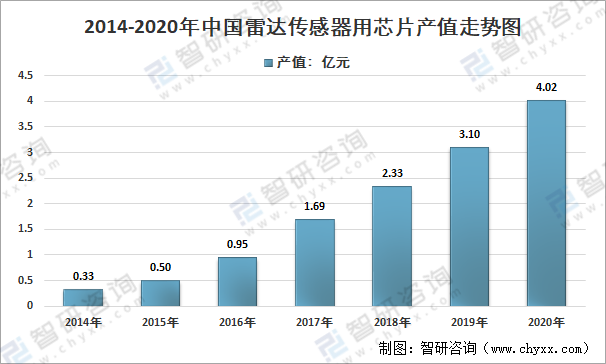

зӣ®еүҚжҲ‘еӣҪйӣ·иҫҫдј ж„ҹеҷЁиҠҜзүҮзҡ„з”ҹдә§иҝҳйӣҶдёӯеңЁдёӯдҪҺз«Ҝе·ҘдёҡгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒд»ҘеҸҠдҪҺз«Ҝзҡ„жұҪиҪҰйӣ·иҫҫиҠҜзүҮйўҶеҹҹпјҢдә§е“Ғйҷ„еҠ еҖјдҪҺпјҢеҗҢиҙЁеҢ–й«ҳпјҢз«һдәүиҫғдёәжҝҖзғҲпјҢдә§е“Ғд»·ж јд№ҹзӣёеҜ№иҫғдҪҺгҖӮжҢүдә§еҖји®ЎпјҢеӣҪеҶ…дјҒдёҡеёӮеңәд»ҪйўқиҝҳдёҚи¶і20%гҖӮдҪҶжҖ»дҪ“иҜҙжқҘпјҢеңЁеӣҪ家ж”ҝзӯ–дёҺдёӢжёёе®ўжҲ·ејәеҠІзҡ„йңҖжұӮдёӢпјҢеӣҪеҶ…дјҒдёҡиҝҺжқҘеҸ‘еұ•зҡ„й»„йҮ‘йҳ¶ж®өпјҢиЎҢдёҡдә§еҖјеўһй•ҝиҝ…йҖҹпјҢд»Һ2014е№ҙзҡ„0.33дәҝе…ғеўһй•ҝиҮідәҶ2020е№ҙзҡ„4.02дәҝе…ғгҖӮ

2014-2020е№ҙдёӯеӣҪйӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮдә§еҖјиө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

3гҖҒдёӯеӣҪе’ҢеӣҪеӨ–йӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮиЎҢдёҡSWOTеҜ№жҜ”еҲҶжһҗ

дјҳеҠҝпјҲSпјү

жҲ‘еӣҪжӢҘжңүеәһеӨ§зҡ„з§‘з ”еӣўйҳҹе’Ңе……и¶ізҡ„з§‘з ”иө„йҮ‘пјҢеҗҢж—¶еӣҪ家ж”ҝзӯ–дёҚж–ӯеңЁжҲ‘еӣҪжҜ«зұіжіўе’ҢжҝҖе…үйӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮжҠҖжңҜз ”еҸ‘ж–№йқўжҸҗдҫӣж”ҜжҢҒгҖӮеӣҪ家еҸ‘改委гҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2019 е№ҙжң¬пјүгҖӢзӯүдёҖзі»еҲ—ж”ҝзӯ–ж”ҜжҢҒйӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮеҸ‘еұ•гҖӮй•ҝжңҹд»ҘжқҘпјҢеңЁеӣҪ家项зӣ®гҖҒдјҒдёҡеҗҲдҪңе’ҢзӨҫдјҡиө„жң¬зҡ„йҖҡеҠӣж”ҜжҢҒдёӢпјҢйғЁеҲҶдјҒдёҡе·Із»Ҹе®ҢжҲҗдәҶжҜ«зұіжіўйӣ·иҫҫе…ЁйӣҶжҲҗж ёеҝғиҠҜзүҮзҡ„з ”еҸ‘пјҢ并йҖҗжӯҘиҝӣе…Ҙдә§дёҡеҢ–иҝӣзЁӢпјҢжҜ«зұіжіўйӣ·иҫҫж ёеҝғиҠҜзүҮе°ҶдјҡеңЁжңӘжқҘ3еҲ°5е№ҙд№ӢеҶ…йҖҗжӯҘе®һзҺ°йғЁеҲҶиҮӘдё»еҸҜжҺ§гҖӮеҗҢж—¶пјҢеңЁжҝҖе…үйӣ·иҫҫиҠҜзүҮж–№йқўпјҢпјҢжҲ‘еӣҪ16зәҝдә§е“Ғе·ІеӣҪдә§еҢ–гҖӮ

еҠЈеҠҝпјҲWпјү

жҜ«зұіжіўе’ҢжҝҖе…үйӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮеҮ д№Һиў«TIгҖҒиӢұйЈһеҮҢгҖҒNXPгҖҒADIгҖҒSTгҖҒеҜҢеЈ«йҖҡгҖҒе®үжЈ®зҫҺгҖҒз‘һиҗЁзӯүеӣҪйҷ…еҚҠеҜјдҪ“е…¬еҸёжүҖеһ„ж–ӯгҖӮиҖҢеӣҪеҶ…йӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮе…¬еҸёеӣ дёәиө·жӯҘжҷҡпјҢиҠҜзүҮж ёеҝғжҠҖжңҜз§ҜзҙҜе°‘пјҢзӣ®еүҚе°ҡжңӘеҪўжҲҗ规模гҖӮеӣҪеҶ…дјҒдёҡеңЁд»ҘдёӢеҮ дёӘж–№йқўиҝҳдёҺеӣҪеӨ–еӨ§е…¬еҸёжңүдёҖе®ҡзҡ„е·®и·қпјҡв‘ дјҒдёҡ规模дёҺеӣҪеӨ–е·ЁеӨҙдјҒдёҡзӣёжҜ”еӯҳеңЁиҫғеӨ§зҡ„е·®и·қпјӣв‘ЎиҠҜзүҮж ёеҝғжҠҖжңҜз§ҜзҙҜе°‘пјҢеҲӣж–°еә”з”Ёеҹәжң¬з”ұеӣҪеӨ–е·ЁеӨҙеј•йўҶпјӣв‘ўйӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮиЎҢдёҡеҜ№дәәжүҚзҙ иҙЁиҰҒжұӮйқһеёёй«ҳпјҢзӣ®еүҚеӣҪеҶ…е…·еӨҮйӣ·иҫҫдј ж„ҹеҷЁиҠҜзүҮејҖеҸ‘з ”з©¶е’ҢејҖеҸ‘иғҪеҠӣзҡ„дәәжүҚжҲ–жҠҖжңҜеӣўйҳҹеҢ®д№ҸпјҢеҪ“еүҚдёӯеӣҪеңЁйӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮдәәжүҚдҫӣз»ҷж–№йқўеӯҳеңЁжҳҺжҳҫзҡ„жөҒеӨұй—®йўҳпјӣв‘Је·®ејӮеҢ–дә§е“ҒеҲӣж–°гҖҒе“ҒзүҢдҝЎиӘүеәҰиҝҳжңүеҫ…иҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

еЁҒиғҒпјҲTпјүпјҡ

з”ұдәҺйӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮжҠҖжңҜж¶үеҸҠеҲ°ж•Ҹж„ҹйўҶеҹҹпјҢдёәйҳІжӯўиҜҘжҠҖжңҜиў«дёӯеӣҪеӨҚеҲ¶пјҢжҠҖжңҜйўҶе…Ҳзҡ„еҫ·еӣҪгҖҒзҫҺеӣҪгҖҒж—Ҙжң¬зӯүеӣҪ家еҜ№дёӯеӣҪйҮҮеҸ–дәҶжҠҖжңҜе°Ғй”Ғзҡ„жүӢж®өгҖӮзӣҙиҮід»Ҡж—ҘпјҢ60GHzд»ҘдёҠзҡ„жҜ«зұіжіўйӣ·иҫҫдә§е“ҒйғҪиў«зҰҒжӯўиҝҗиҫ“еҲ°дёӯеӣҪгҖӮеӣҪеӨ–йӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮиЎҢдёҡеҜ№жҲ‘еӣҪзҡ„жҠҖжңҜе°Ғй”ҒпјҢеҜјиҮҙжҲ‘еӣҪеңЁйӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮпјҢе°Өе…¶жҳҜжҜ«зұіжіўе’ҢжҝҖе…үйӣ·иҫҫиҠҜзүҮдёҠеӨ§йҮҸдҫқиө–иҝӣеҸЈпјҢжҲ‘еӣҪжң¬еңҹдјҒдёҡйҡҫд»ҘиҺ·еҫ—еёӮеңәд»ҪйўқгҖӮ

еңЁжұҪиҪҰеә”з”ЁдёӯпјҢз”ұдәҺдҪҝз”ЁзҺҜеўғйҖҡеёёжҜ”иҫғжҒ¶еҠЈпјҲеҰӮй•ҝж—¶й—ҙе®ӨеӨ–й«ҳжё©жҡҙжҷ’пјүпјҢеҜ№иҠҜзүҮжё©еәҰгҖҒж№ҝеәҰзӯүжқЎд»¶иҰҒжұӮй«ҳпјҢеҠ д№ӢжұҪиҪҰеҜ№е®үе…ЁдәӢж•…зҡ„йӣ¶е®№еҝҚд»ҘеҸҠйӣ¶йғЁд»¶й•ҝжңҹзЁіе®ҡе·ҘдҪңзҡ„иҰҒжұӮпјҢж•…еҜ№иҠҜзүҮдә§е“Ғзҡ„жҠ—е№Іжү°иғҪеҠӣгҖҒеҸҜйқ жҖ§е’ҢзЁіе®ҡжҖ§иҰҒжұӮжһҒй«ҳгҖӮз”ұдәҺжұҪиҪҰж¶үеҸҠдәәиә«е®үе…Ёй—®йўҳпјҢжұҪиҪҰиҠҜзүҮеҜ№дәҺеҸҜйқ жҖ§еҸҠе®үе…ЁжҖ§зҡ„иҰҒжұӮжӣҙй«ҳпјҢйңҖз»ҸиҝҮдёҘиӢӣзҡ„и®ӨиҜҒжөҒзЁӢпјҢжұҪиҪҰзә§иҠҜзүҮйңҖиҰҒ2-3 е№ҙж—¶й—ҙе®ҢжҲҗиҪҰ规и®ӨиҜҒжүҚеҸҜиҝӣе…Ҙж•ҙиҪҰеҺӮдҫӣеә”й“ҫгҖӮжӯӨеӨ–пјҢжұҪиҪҰиҠҜзүҮдҪҝз”Ёе‘Ёжңҹй•ҝпјҢж•ҙиҪҰеҺӮеҜ№иҠҜзүҮеҺӮе•Ҷзҡ„зЁіе®ҡдҫӣиҙ§иғҪеҠӣиҰҒжұӮй«ҳпјҢдҫӣиҙ§е‘ЁжңҹеҸҜиҫҫ5-10 е№ҙпјҢжұҪиҪҰиЎҢдёҡеҪўжҲҗдәҶдёҖдёӘзӣёеҜ№е°Ғй—ӯзҡ„дҫӣеә”зі»з»ҹгҖӮй«ҳи®ӨиҜҒж ҮеҮҶе’Ңй•ҝдҫӣиҙ§е‘ЁжңҹеҜ№ж–°иҝӣиҠҜзүҮдјҒдёҡжһ„жҲҗдәҶйҡҫд»ҘйҖҫи¶Ҡзҡ„иЎҢдёҡеЈҒеһ’пјҢйҳ»зўҚеҗҺиҝӣе…ҘиҖ…еёӮеңәд»Ҫйўқеўһй•ҝгҖӮ

йӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮжҠҖжңҜж–№жЎҲдёҚж–ӯиҝӯд»ЈпјҢдёӢжёёеёӮеңәеҜ№йӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮжҖ§иғҪзҡ„иҰҒжұӮд№ҹдёҚж–ӯжҸҗй«ҳгҖӮиҝҷз§ҚеҸ‘еұ•жҖҒеҠҝеҜ№дјҒдёҡзҡ„еҲӣж–°иғҪеҠӣд»ҘеҸҠдә§е“Ғзҡ„иҝӯд»ЈйҖҹеәҰжҸҗеҮәдәҶиҖғйӘҢпјҢеҸӘжңүжҢҒз»ӯзҡ„жҠҖжңҜеҲӣж–°е’ҢеӨ§йҮҸзҡ„з ”еҸ‘жҠ•е…ҘжүҚиғҪдёҚиў«еёӮеңәж·ҳжұ°пјҢ并еңЁдёҚж–ӯеўһй•ҝзҡ„еёӮеңәдёӯиҺ·еҫ—жӣҙеӨ§зҡ„еҸ‘еұ•гҖӮеҗҢж—¶пјҢйӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮж•ҙдҪ“жҖ§иғҪзҡ„жҸҗеҚҮжңүиө–дәҺеҹәзЎҖе…ғеҷЁд»¶дёҺж ёеҝғеҠҹиғҪжЁЎеқ—зҡ„иҠҜзүҮеҢ–пјҢжҠҖжңҜеҸ‘еұ•ж–№еҗ‘дёҺеҚҠеҜјдҪ“жҠҖжңҜж·ұеәҰеҘ‘еҗҲпјҢиҠҜзүҮи®ҫи®ЎгҖҒе·Ҙиүәж”№иҝӣд»ҘеҸҠжөҒзүҮз”ҹдә§йңҖиҰҒеӨ§йҮҸзҡ„й«ҳж°ҙе№іжҠҖжңҜдәәе‘ҳеӮЁеӨҮд»ҘеҸҠй•ҝжңҹзҡ„еӨ§йҮҸиө„йҮ‘жҠ•е…ҘпјҢиҝҷдёәйӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮе…¬еҸёзҡ„еҸ‘еұ•еёҰжқҘдәҶе·ЁеӨ§зҡ„жҢ‘жҲҳгҖӮ

жңәдјҡпјҲOпјүпјҡ

еңЁдёӯе…ҙе’ҢеҚҺдёәдәӢ件еҸ‘з”ҹеҗҺпјҢеҗ„еӨ§дёӯеӣҪж•ҙиҪҰеҺӮеҰӮеҗүеҲ©гҖҒжҜ”дәҡиҝӘгҖҒй•ҝе®үи®ҫе®ҡдәҶж–°зҡ„дҫӣеә”е•ҶеӣҪдә§еҢ–зӣ®ж ҮпјҢиҜҘзӣ®ж Үж—ЁеңЁжҸҗеҚҮдёӯеӣҪжұҪиҪҰдҫӣеә”й“ҫзҡ„зӢ¬з«ӢжҖ§пјҢе°ҶжһҒеӨ§дҝғиҝӣйӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮиЎҢдёҡзҡ„еҸ‘еұ•пјҢдёәзӣёе…із”ҹдә§гҖҒз ”еҸ‘гҖҒи®ҫи®ЎдјҒдёҡжҸҗдҫӣеҸ‘еұ•иүҜжңәпјҢжңӘжқҘ5е№ҙе°ҶжҳҜдёӯеӣҪйӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮиЎҢдёҡзҡ„й»„йҮ‘еҸ‘еұ•жңҹгҖӮ

еҗҢж—¶пјҢйӣ·иҫҫдј ж„ҹеҷЁиғҪеҮҶзЎ®жҸҗдҫӣжұҪиҪҰиЎҢ驶зҺҜеўғзҡ„зӣёе…іж•°жҚ®пјҢжҳҜжұҪиҪҰй«ҳзә§й©ҫ驶иҫ…еҠ©зі»з»ҹADASзҡ„ж ёеҝғгҖӮз®ҖеҚ•зҡ„е·ЎиҲӘзі»з»ҹеҸӘйңҖ1-3дёӘйӣ·иҫҫдј ж„ҹеҷЁе’Ң1дёӘиҫ…еҠ©ж‘„еғҸеӨҙпјҢиҖҢL4гҖҒL5зә§зҡ„иҮӘеҠЁй©ҫ驶еҲҷйңҖиҰҒ6-10дёӘйӣ·иҫҫдј ж„ҹеҷЁпјҲеҢ…жӢ¬и¶…еЈ°жіўйӣ·иҫҫгҖҒжҜ«зұіжіўйӣ·иҫҫеҸҠжҝҖе…үйӣ·иҫҫпјүгҖҒ6-8дёӘиҫ…еҠ©ж‘„еғҸеӨҙпјҢеҚійӣ·иҫҫдј ж„ҹеҷЁзҡ„ж•°йҮҸжҳҜйҡҸиҮӘеҠЁй©ҫ驶зӯүзә§жҸҗеҚҮиҖҢеўһй•ҝзҡ„гҖӮгҖҠ<дёӯеӣҪеҲ¶йҖ 2025>йҮҚзӮ№йўҶеҹҹжҠҖжңҜи·ҜзәҝеӣҫпјҲ2015е№ҙзүҲпјүгҖӢе°ҶжҷәиғҪзҪ‘иҒ”жұҪиҪҰдёҺиҠӮиғҪжұҪиҪҰгҖҒж–°иғҪжәҗжұҪиҪҰ并еҲ—пјҢжҲҗдёәдёӯеӣҪжңӘжқҘйҮҚзӮ№еҸ‘еұ•зҡ„еҲ¶йҖ йўҶеҹҹгҖӮиҜҘж–Ү件еҜ№жҷәиғҪзҪ‘иҒ”жұҪиҪҰзҡ„еҸ‘еұ•еҲ¶е®ҡдәҶе®Ҹдјҹзҡ„зӣ®ж ҮгҖӮе…·дҪ“дёәпјҡ 2025 е№ҙпјҢ DAгҖҒ PA еҚ жңүзҺҮдҝқжҢҒзЁіе®ҡпјҢй«ҳеәҰиҮӘеҠЁй©ҫ驶пјҲеҜ№еә” L3пјүиҪҰиҫҶеҚ жңүзҺҮзәҰ 10%-20%гҖӮ 2030 е№ҙпјҢе®Ңе…ЁиҮӘеҠЁй©ҫ驶пјҲеҜ№еә” L4пјүеёӮеңәеҚ жңүзҺҮиҝ‘ 10%гҖӮй«ҳзӯүзә§иҮӘеҠЁй©ҫ驶еҜ№дј ж„ҹеҷЁзҡ„жҖ§иғҪиҰҒжұӮжҸҗеҚҮпјҢеҚ•иҪҰжҗӯиҪҪзҡ„йӣ·иҫҫдј ж„ҹеҷЁеҸҠж‘„еғҸеӨҙз§Қзұ»еҸҠж•°йҮҸеқҮжңүжүҖжҸҗеҚҮпјҢиҠҜзүҮзҡ„и®Ўз®—йҮҸд№ҹйҡҸд№ӢжҸҗй«ҳпјҢйңҖиҰҒжӣҙй«ҳзҡ„иҠҜзүҮйў‘зҺҮе’Ңжӣҙж–°зҡ„ејӮжһ„и®ҫи®Ўд»ҘиҫҫеҲ°еҝ«йҖҹзҡ„ж•°жҚ®еӨ„зҗҶйҖҹеәҰгҖӮиҮӘеҠЁй©ҫ驶зҡ„й«ҳйҖҹеўһй•ҝе°ҶеёҰжқҘеҜ№йӣ·иҫҫдј ж„ҹеҷЁзҡ„йңҖжұӮеҝ«йҖҹдёҠеҚҮпјҢиҝӣиҖҢдҝғиҝӣйӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮйңҖжұӮйҮҸдёҠеҚҮеҸҠдә§е“Ғзҡ„жӣҙж–°жҚўд»ЈгҖӮйӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮеёӮеңәеүҚжҷҜд№җи§ӮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪйӣ·иҫҫдј ж„ҹеҷЁз”ЁиҠҜзүҮиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзі»з»ҹзә§е°ҒиЈ…пјҲSiPпјүиҠҜзүҮиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзі»з»ҹзә§е°ҒиЈ…пјҲSiPпјүиҠҜзүҮиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«зі»з»ҹзә§е°ҒиЈ…пјҲSiPпјүиҠҜзүҮиЎҢдёҡйҮҚзӮ№дјҒдёҡеҸ‘еұ•и°ғз ”пјҢзі»з»ҹзә§е°ҒиЈ…пјҲSiPпјүиҠҜзүҮиЎҢдёҡйЈҺйҷ©еҸҠеҜ№зӯ–пјҢзі»з»ҹзә§е°ҒиЈ…пјҲSiPпјүиҠҜзүҮиЎҢдёҡеҸ‘еұ•еҸҠз«һдәүзӯ–з•ҘеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ