ж‘ҳиҰҒпјҡ2023е№ҙжҲ‘еӣҪж‘©жүҳиҪҰеёӮеңәйқўдёҙеӨҚжқӮдёҘеі»зҡ„еҪўеҠҝгҖӮеӣҪеҶ…еӨ–йңҖжұӮзҙ§зј©пјҢдә§й”ҖйҮҸеҮәзҺ°дёӢйҷҚи¶ӢеҠҝпјҢеҜ№ж•ҙдёӘж‘©жүҳиҪҰиЎҢдёҡйҖ жҲҗдәҶдёҖе®ҡеҪұе“ҚгҖӮе°Ҫз®ЎеӣҪ家жҢҒз»ӯжҺЁеҮәз»ҸжөҺж”ҝзӯ–пјҢдҪҝеҫ—еӣҪеҶ…ж¶Ҳиҙ№еҠ еҝ«жҒўеӨҚпјҢдҪҶж‘©жүҳиҪҰеёӮеңәзҡ„иЎЁзҺ°д»Қ然дёҚе°ҪеҰӮдәәж„ҸгҖӮж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёӯеӣҪж‘©жүҳиҪҰдә§й”ҖйҮҸеҲҶеҲ«дёә1941.63дёҮиҫҶе’Ң1899.07дёҮиҫҶпјҢиҫғ2022е№ҙеҗҢжңҹеҲҶеҲ«дёӢйҷҚ8.81%е’Ң11.34%гҖӮ

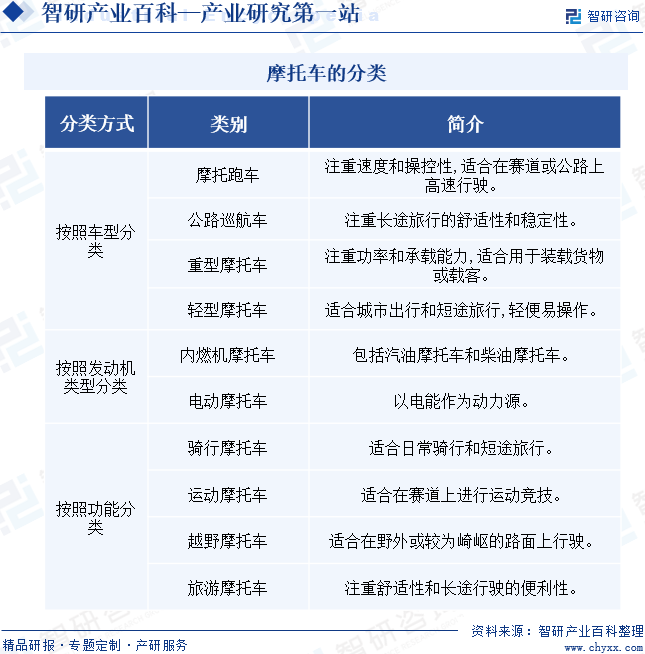

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

ж‘©жүҳиҪҰжҳҜз”ұжұҪжІ№жңәжҲ–жҹҙжІ№жңәй©ұеҠЁпјҢйқ жүӢжҹ„ж“ҚзәөеүҚиҪ®иҪ¬еҗ‘зҡ„дёҖз§ҚдёӨиҪ®жҲ–дёүиҪ®зҡ„еҠЁеҠӣиҪҰгҖӮе№ҝжіӣз”ЁдәҺе·ЎйҖ»гҖҒе®ўиҙ§иҝҗиҫ“зӯүпјҢд№ҹз”ЁдҪңдҪ“иӮІиҝҗеҠЁеҷЁжў°гҖӮж‘©жүҳиҪҰеҲҶзұ»иҫғеӨҡпјҢжҢүз…§иҪҰеһӢеҲҶзұ»пјҢеҸҜеҲҶдёәж‘©жүҳи·‘иҪҰгҖҒе…¬и·Ҝе·ЎиҲӘиҪҰгҖҒйҮҚеһӢж‘©жүҳиҪҰе’ҢиҪ»еһӢж‘©жүҳиҪҰпјӣжҢүз…§еҸ‘еҠЁжңәзұ»еһӢеҲҶзұ»пјҢеҸҜеҲҶдёәеҶ…зҮғжңәж‘©жүҳиҪҰе’Ңз”өеҠЁж‘©жүҳиҪҰпјӣжҢүз…§еҠҹиғҪеҲҶзұ»пјҢеҸҜеҲҶдёәйӘ‘иЎҢж‘©жүҳиҪҰгҖҒиҝҗеҠЁж‘©жүҳиҪҰгҖҒи¶ҠйҮҺж‘©жүҳиҪҰе’Ңж—…жёёж‘©жүҳиҪҰгҖӮ

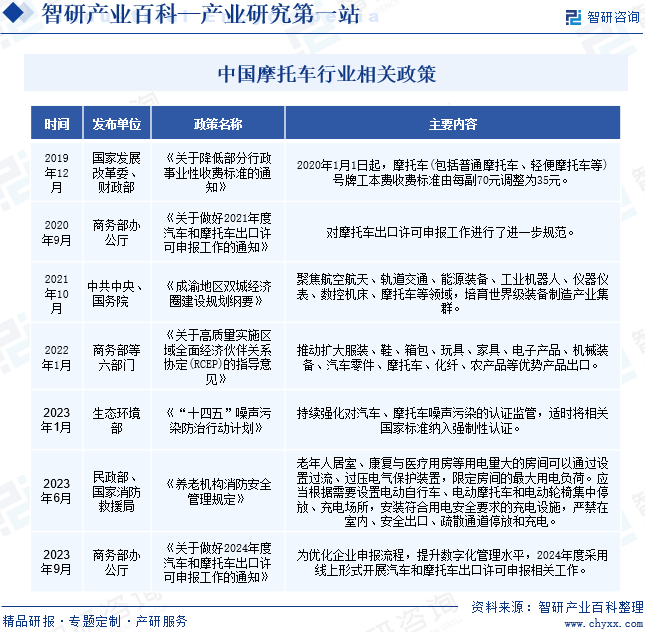

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

ж‘©жүҳиҪҰжҳҜжҲ‘еӣҪдәӨйҖҡеҮәиЎҢдҪ“зі»зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢе°Өе…¶жҳҜеңЁдёүеӣӣзәҝеҹҺеёӮеҸҠеҶңжқ‘зӯүең°еҢәпјҢж‘©жүҳиҪҰжҳҜж°‘дј—еҮәиЎҢзҡ„йҮҚиҰҒж–№ејҸгҖӮжҲ‘еӣҪж‘©жүҳиҪҰиЎҢдёҡд»ҺиҝҮеҺ»еҝ«йҖҹеҸ‘еұ•еҲ°зҺ°еҰӮд»Ҡиҝӣе…ҘжҲҗзҶҹзЁіе®ҡзҡ„иЎҢдёҡеҸ‘еұ•йҳ¶ж®өгҖӮ2022е№ҙ1жңҲпјҢе•ҶеҠЎйғЁзӯүе…ӯйғЁй—ЁеҚ°еҸ‘гҖҠе…ідәҺй«ҳиҙЁйҮҸе®һж–ҪеҢәеҹҹе…Ёйқўз»ҸжөҺдјҷдјҙе…ізі»еҚҸе®ҡ(RCEP)зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҸҗеҮәиҰҒжҺЁеҠЁжү©еӨ§жңҚиЈ…гҖҒйһӢгҖҒз®ұеҢ…гҖҒзҺ©е…·гҖҒ家具гҖҒз”өеӯҗдә§е“ҒгҖҒжңәжў°иЈ…еӨҮгҖҒжұҪиҪҰйӣ¶д»¶гҖҒж‘©жүҳиҪҰгҖҒеҢ–зәӨгҖҒеҶңдә§е“ҒзӯүдјҳеҠҝдә§е“ҒеҮәеҸЈгҖӮ2023е№ҙ1жңҲпјҢз”ҹжҖҒзҺҜеўғйғЁеҚ°еҸ‘гҖҠвҖңеҚҒеӣӣдә”вҖқеҷӘеЈ°жұЎжҹ“йҳІжІ»иЎҢеҠЁи®ЎеҲ’гҖӢпјҢжҸҗеҮәиҰҒжҢҒз»ӯејәеҢ–еҜ№жұҪиҪҰгҖҒж‘©жүҳиҪҰеҷӘеЈ°жұЎжҹ“зҡ„и®ӨиҜҒзӣ‘з®ЎпјҢйҖӮж—¶е°Ҷзӣёе…іеӣҪ家ж ҮеҮҶзәіе…ҘејәеҲ¶жҖ§и®ӨиҜҒгҖӮ

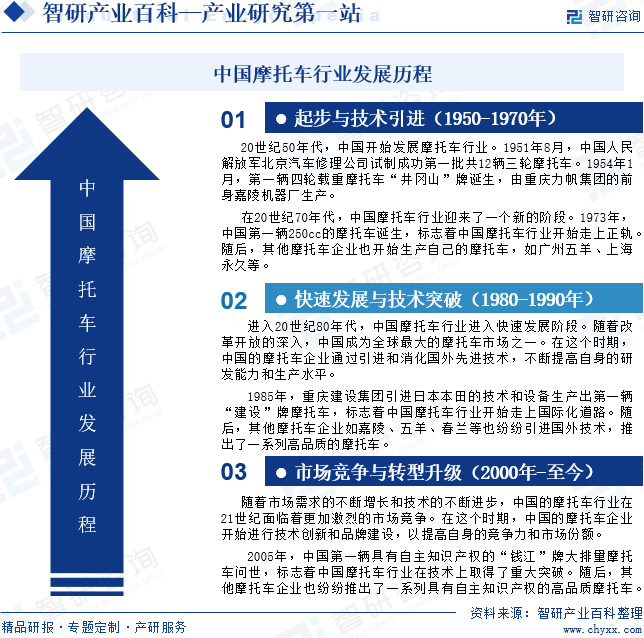

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

20дё–зәӘ50е№ҙд»ЈпјҢдёӯеӣҪејҖе§ӢеҸ‘еұ•ж‘©жүҳиҪҰиЎҢдёҡгҖӮ1951е№ҙ8жңҲпјҢдёӯеӣҪдәәж°‘и§Јж”ҫеҶӣеҢ—дә¬жұҪиҪҰдҝ®зҗҶе…¬еҸёиҜ•еҲ¶жҲҗеҠҹ第дёҖжү№е…ұ12иҫҶдёүиҪ®ж‘©жүҳиҪҰгҖӮ1954е№ҙ1жңҲпјҢ第дёҖиҫҶеӣӣиҪ®иҪҪйҮҚж‘©жүҳиҪҰвҖңдә•еҶҲеұұвҖқзүҢиҜһз”ҹпјҢз”ұйҮҚеәҶеҠӣеёҶйӣҶеӣўзҡ„еүҚиә«еҳүйҷөжңәеҷЁеҺӮз”ҹдә§гҖӮеңЁ20дё–зәӘ70е№ҙд»ЈпјҢдёӯеӣҪж‘©жүҳиҪҰиЎҢдёҡиҝҺжқҘдәҶдёҖдёӘж–°зҡ„йҳ¶ж®өгҖӮ1973е№ҙпјҢдёӯеӣҪ第дёҖиҫҶ250ccзҡ„ж‘©жүҳиҪҰиҜһз”ҹпјҢж Үеҝ—зқҖдёӯеӣҪж‘©жүҳиҪҰиЎҢдёҡејҖе§Ӣиө°дёҠжӯЈиҪЁгҖӮйҡҸеҗҺпјҢе…¶д»–ж‘©жүҳиҪҰдјҒдёҡд№ҹејҖе§Ӣз”ҹдә§иҮӘе·ұзҡ„ж‘©жүҳиҪҰпјҢеҰӮе№ҝе·һдә”зҫҠгҖҒдёҠжө·ж°ёд№…зӯүгҖӮиҝӣе…Ҙ20дё–зәӘ80е№ҙд»ЈпјҢдёӯеӣҪж‘©жүҳиҪҰиЎҢдёҡиҝӣе…Ҙеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өгҖӮйҡҸзқҖж”№йқ©ејҖж”ҫзҡ„ж·ұе…ҘпјҢдёӯеӣҪжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„ж‘©жүҳиҪҰеёӮеңәд№ӢдёҖгҖӮеңЁиҝҷдёӘж—¶жңҹпјҢдёӯеӣҪзҡ„ж‘©жүҳиҪҰдјҒдёҡйҖҡиҝҮеј•иҝӣе’Ңж¶ҲеҢ–еӣҪеӨ–е…ҲиҝӣжҠҖжңҜпјҢдёҚж–ӯжҸҗй«ҳиҮӘиә«зҡ„з ”еҸ‘иғҪеҠӣе’Ңз”ҹдә§ж°ҙе№ігҖӮ1985е№ҙпјҢйҮҚеәҶе»әи®ҫйӣҶеӣўеј•иҝӣж—Ҙжң¬жң¬з”°зҡ„жҠҖжңҜе’Ңи®ҫеӨҮз”ҹдә§еҮә第дёҖиҫҶвҖңе»әи®ҫвҖқзүҢж‘©жүҳиҪҰпјҢж Үеҝ—зқҖдёӯеӣҪж‘©жүҳиҪҰиЎҢдёҡејҖе§Ӣиө°дёҠеӣҪйҷ…еҢ–йҒ“и·ҜгҖӮйҡҸеҗҺпјҢе…¶д»–ж‘©жүҳиҪҰдјҒдёҡеҰӮеҳүйҷөгҖҒдә”зҫҠгҖҒжҳҘе…°зӯүд№ҹзә·зә·еј•иҝӣеӣҪеӨ–жҠҖжңҜпјҢжҺЁеҮәдәҶдёҖзі»еҲ—й«ҳе“ҒиҙЁзҡ„ж‘©жүҳиҪҰгҖӮ

йҡҸзқҖеёӮеңәйңҖжұӮзҡ„дёҚж–ӯеўһй•ҝе’ҢжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢдёӯеӣҪзҡ„ж‘©жүҳиҪҰиЎҢдёҡеңЁ21дё–зәӘйқўдёҙзқҖжӣҙеҠ жҝҖзғҲзҡ„еёӮеңәз«һдәүгҖӮеңЁиҝҷдёӘж—¶жңҹпјҢдёӯеӣҪзҡ„ж‘©жүҳиҪҰдјҒдёҡејҖе§ӢиҝӣиЎҢжҠҖжңҜеҲӣж–°е’Ңе“ҒзүҢе»әи®ҫпјҢд»ҘжҸҗй«ҳиҮӘиә«зҡ„з«һдәүеҠӣе’ҢеёӮеңәд»ҪйўқгҖӮ2005е№ҙпјҢдёӯеӣҪ第дёҖиҫҶе…·жңүиҮӘдё»зҹҘиҜҶдә§жқғзҡ„вҖңй’ұжұҹвҖқзүҢеӨ§жҺ’йҮҸж‘©жүҳиҪҰй—®дё–пјҢж Үеҝ—зқҖдёӯеӣҪж‘©жүҳиҪҰиЎҢдёҡеңЁжҠҖжңҜдёҠеҸ–еҫ—дәҶйҮҚеӨ§зӘҒз ҙгҖӮйҡҸеҗҺпјҢе…¶д»–ж‘©жүҳиҪҰдјҒдёҡд№ҹзә·зә·жҺЁеҮәдәҶдёҖзі»еҲ—е…·жңүиҮӘдё»зҹҘиҜҶдә§жқғзҡ„й«ҳе“ҒиҙЁж‘©жүҳиҪҰгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜе’Ңз ”еҸ‘еЈҒеһ’

ж‘©жүҳиҪҰиЎҢдёҡе…·жңүиҫғй«ҳзҡ„жҠҖжңҜй—Ёж§ӣпјҢд»Һйӣ¶йғЁд»¶еҲ°ж•ҙжңәгҖҒж•ҙиҪҰйғҪеҜ№жҠҖжңҜжңүиҫғй«ҳиҰҒжұӮгҖӮж‘©жүҳиҪҰдә§е“Ғз ”еҸ‘жҳҜдёҖдёӘзі»з»ҹе·ҘзЁӢпјҢеҢ…жӢ¬еӨ–и§ӮгҖҒеҠЁеҠӣгҖҒдј еҠЁгҖҒз”өеҷЁгҖҒжӮ¬жҢӮгҖҒе®үе…Ёзӯүеҗ„ж–№йқўзҡ„ејҖеҸ‘и®ҫи®Ўе’ҢжҖ§иғҪеҢ№й…ҚгҖҒжҺ’ж”ҫеҸҠеҷӘеЈ°жҺ§еҲ¶гҖҒж“ҚжҺ§жҖ§гҖҒиҲ’йҖӮжҖ§зӯүиҜ•йӘҢйӘҢиҜҒзҺҜиҠӮгҖӮж‘©жүҳиҪҰиЎҢдёҡеҶ…дјҳеҠҝдјҒдёҡеӨ§йғҪз»„е»әдәҶеӣҪ家зә§жҠҖжңҜдёӯеҝғпјҢдё»иҰҒд»ҺдәӢеҹәзЎҖжҠҖжңҜз ”з©¶гҖҒдә§е“ҒејҖеҸ‘е’ҢзҹҘиҜҶдә§жқғгҖҒ法规еә”еҜ№пјҢйҮҚзӮ№и·ҹиёӘе’ҢеҲҶжһҗдё–з•ҢйўҶе…Ҳзҡ„дә§е“ҒжҠҖжңҜгҖҒе·ҘиүәжҠҖжңҜе’ҢеҹәзЎҖж ёеҝғжҠҖжңҜпјҢеҜ№ж‘©жүҳиҪҰдјҒдёҡзҡ„з ”еҸ‘жҠ•е…ҘгҖҒжҠҖжңҜж°ҙе№ігҖҒз ”еҸ‘еӣўйҳҹиғҪеҠӣе’Ң硬件и®ҫж–ҪзӯүиҰҒжұӮиҫғй«ҳгҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

жҲ‘еӣҪж‘©жүҳиҪҰиЎҢдёҡеӨ„дәҺеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өпјҢдёҖж–№йқўпјҢз«һдәүеҠ еү§д»ҘеҸҠеёӮеңәйңҖжұӮзҡ„дёҚж–ӯеҸҳеҢ–пјҢж‘©жүҳиҪҰдјҒдёҡеҝ…йЎ»з§ҜжһҒйҮҮз”Ёж–°еһӢй«ҳж•Ҳе·ҘиүәжҠҖжңҜеҸҠи®ҫеӨҮпјҢдёҚж–ӯеҠ ејә科жҠҖз ”еҸ‘зҡ„иө„йҮ‘жҠ•е…Ҙе’ҢжҸҗеҚҮе“ҒзүҢйҷ„еҠ еҖјгҖӮеҸҰдёҖж–№йқўпјҢйҡҸзқҖдәәе·ҘжҲҗжң¬дёҠеҚҮгҖҒеҺҹжқҗж–ҷд»·ж јжіўеҠЁпјҢж‘©жүҳиҪҰдјҒдёҡеҝ…йЎ»йҖҡиҝҮеӨ§и§„жЁЎеӣәе®ҡиө„дә§жҠ•иө„пјҢе®һзҺ°и§„жЁЎеҢ–з”ҹдә§пјҢжүҚиғҪеҪўжҲҗиҫғејәзҡ„йҮҮиҙӯе’Ңй”Җе”®и®®д»·иғҪеҠӣпјҢйҷҚдҪҺз”ҹдә§жҲҗжң¬гҖӮеӣ жӯӨпјҢж‘©жүҳиҪҰиЎҢдёҡеҗҺз»ӯеҸ‘еұ•зҡ„иө„йҮ‘й—Ёж§ӣе°ҶдёҚж–ӯжҸҗй«ҳгҖӮ

3гҖҒеҮәеҸЈи®ӨиҜҒеЈҒеһ’

еӣҪеҶ…ж‘©жүҳиҪҰдә§е“Ғдё»иҰҒеҮәеҸЈеҢ—зҫҺгҖҒ欧жҙІзӯүеҢәеҹҹпјҢз”ұдәҺеҢ—зҫҺзӯүең°еҢәеҜ№дәҺж‘©жүҳиҪҰдә§е“Ғзҡ„зҺҜдҝқгҖҒиҠӮиғҪгҖҒе®үе…ЁжҖ§иғҪж–№йқўиҰҒжұӮжһҒдёәдёҘж јпјҢдё»иҰҒиЎЁзҺ°еҪўејҸдёәеҗ„зұ»жі•и§„гҖҒжҢҮд»ӨгҖҒж ҮеҮҶе’Ңи®ӨиҜҒзӯүгҖӮеӣ жӯӨпјҢжҲ‘еӣҪж‘©жүҳиҪҰдә§е“Ғеҝ…йЎ»йҖҡиҝҮзӣёеә”и®ӨиҜҒпјҢеҗҰеҲҷж— жі•иҝӣе…ҘеҢ—зҫҺзӯүең°еҢәпјҢиҝҷеҜ№дәҺжҲ‘еӣҪж‘©жүҳиҪҰдә§е“Ғз”ҹдә§дјҒдёҡзҡ„жҠҖжңҜж°ҙе№іе’Ңиө„иҙЁи®ӨиҜҒжҸҗеҮәдәҶиҫғй«ҳиҰҒжұӮпјҢеҪўжҲҗдёҖе®ҡзҡ„еЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

ж‘©жүҳиҪҰдҪңдёәдёҖдёӘй«ҳеәҰз»јеҗҲзҡ„ж•ҙдҪ“пјҢе…¶ж¶үеҸҠйӣ¶й…Қ件зҡ„ж•°йҮҸгҖҒе“Ғз§ҚиҫғеӨҡгҖӮж‘©жүҳиҪҰиЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәй’ўжқҗгҖҒй“қжқҗзӯүеҺҹжқҗж–ҷпјҢд»ҘеҸҠеҶ…зҮғжңәгҖҒз”өжңәгҖҒд»ӘиЎЁзӣҳгҖҒж‘©жүҳиҪҰжһ¶гҖҒж‘©жүҳиҪҰиҪ®иғҺгҖҒиҪҙжүҝгҖҒйҪҝиҪ®зӯүйӣ¶йғЁд»¶е’Ңй…Қ件пјӣдә§дёҡй“ҫдёӯжёёдёәж‘©жүҳиҪҰж•ҙиҪҰеҲ¶йҖ пјӣдә§дёҡй“ҫдёӢжёёдёәеҗ„зұ»ж¶Ҳиҙ№иҖ…пјҢеҢ…жӢ¬ж”ҝеәңжңәжһ„гҖҒдјҒдёҡгҖҒдёӘдәәж¶Ҳиҙ№иҖ…е’ҢеҮәеҸЈзӯүж‘©жүҳиҪҰж¶Ҳиҙ№еёӮеңәгҖӮдёҖж–№йқўпјҢж‘©жүҳиҪҰеҸҜд»ҘдҪңдёәж¶Ҳиҙ№е“Ғж»Ўи¶ідәә们ж—Ҙеёёз”ҹжҙ»е’ҢдәӨйҖҡеҮәиЎҢзҡ„дҫҝеҲ©пјҢеҸҰдёҖж–№йқўпјҢж‘©жүҳиҪҰд№ҹеҸҜд»ҘдҪңдёәз”ҹдә§е·Ҙе…·пјҢж»Ўи¶із”ҹдә§з»ҸиҗҘзҡ„йңҖиҰҒгҖӮж‘©жүҳиҪҰдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё 马йһҚеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝеӨӘй’ўдёҚй”Ҳй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІій’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йҰ–й’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҚҺиҸұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°дҪҷй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё иҘҝеҚ—й“қдёҡпјҲйӣҶеӣўпјүжңүйҷҗиҙЈд»»е…¬еҸё дёңеҢ—иҪ»еҗҲйҮ‘жңүйҷҗиҙЈд»»е…¬еҸё еҚ—еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚ—еұұй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жҪҚеқҠеҚҺжәҗеҶ…зҮғжңәеҲ¶йҖ жңүйҷҗе…¬еҸё е№ҝиҘҝзҺүжҹҙжңәеҷЁйӣҶеӣўжңүйҷҗе…¬еҸё е®үеҫҪе…ЁжҹҙеҠЁеҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸё еёёжҹҙиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳҶжҳҺдә‘еҶ…еҠЁеҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ§йҫҷз”өж°”й©ұеҠЁйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеұұеӨ§жҙӢз”өжңәжңүйҷҗе…¬еҸё жұҹиҘҝзү№з§Қз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё е“Ҳе°”ж»Ёз”өж°”йӣҶеӣўдҪіжңЁж–Ҝз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё 马йһҚеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝеӨӘй’ўдёҚй”Ҳй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІій’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йҰ–й’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҚҺиҸұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°дҪҷй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё иҘҝеҚ—й“қдёҡпјҲйӣҶеӣўпјүжңүйҷҗиҙЈд»»е…¬еҸё дёңеҢ—иҪ»еҗҲйҮ‘жңүйҷҗиҙЈд»»е…¬еҸё еҚ—еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚ—еұұй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жҪҚеқҠеҚҺжәҗеҶ…зҮғжңәеҲ¶йҖ жңүйҷҗе…¬еҸё е№ҝиҘҝзҺүжҹҙжңәеҷЁйӣҶеӣўжңүйҷҗе…¬еҸё е®үеҫҪе…ЁжҹҙеҠЁеҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸё еёёжҹҙиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳҶжҳҺдә‘еҶ…еҠЁеҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ§йҫҷз”өж°”й©ұеҠЁйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеұұеӨ§жҙӢз”өжңәжңүйҷҗе…¬еҸё жұҹиҘҝзү№з§Қз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё е“Ҳе°”ж»Ёз”өж°”йӣҶеӣўдҪіжңЁж–Ҝз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

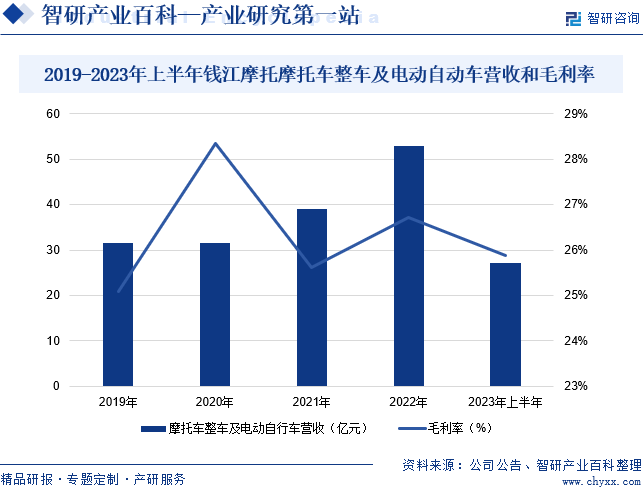

пјҲ1пјүжөҷжұҹй’ұжұҹж‘©жүҳиӮЎд»Ҫжңүйҷҗе…¬еҸё

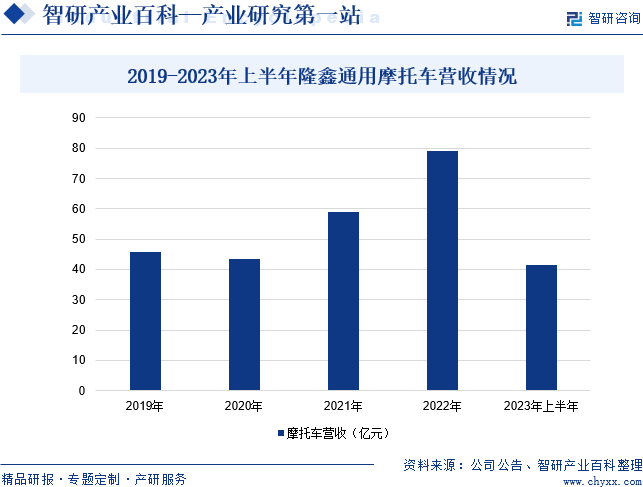

жөҷжұҹй’ұжұҹж‘©жүҳиӮЎд»Ҫжңүйҷҗе…¬еҸёз§үжүҝвҖңжҲҗдёәе…ЁзҗғйӘ‘иЎҢйўҶеҹҹеј•йўҶиҖ…вҖқж„ҝжҷҜе’ҢвҖңжүҝиҪҪжҝҖжғ…пјҢжҲҗе°ұиҮӘз”ұеӨҡеҪ©зҡ„йӘ‘иЎҢз”ҹжҙ»вҖқдҪҝе‘ҪпјҢдјҒдёҡиҮҙеҠӣдәҺй«ҳжҖ§иғҪж‘©жүҳж ёеҝғжҠҖжңҜз ”еҸ‘пјҢе°Ҷе“ҒиҙЁе’ҢиҙЈд»»и§ҶдёәеҸ‘еұ•ж №еҹәпјҢ用科жҠҖдёҚж–ӯеҚҮзә§й©ҫ驶дҪ“йӘҢпјҢжү“йҖ дј‘й—ІгҖҒиҝҗеҠЁгҖҒеЁұд№җдёәдё»зҡ„еҮәиЎҢдә§е“ҒдёҺз”ЁжҲ·иҝҗиҗҘе№іеҸ°гҖӮдјҒдёҡжӢҘжңүBenelliгҖҒQJMOTORгҖҒQJIANGдёүеӨ§зҮғжІ№иҪҰе“ҒзүҢпјҢжҺ’йҮҸиҰҶзӣ–50cc-1200ccпјҢе“Ғзұ»иҰҶзӣ–еӨҚеҸӨгҖҒиЎ—иҪҰгҖҒе·ЎиҲӘгҖҒж—…иЎҢгҖҒд»ҝиөӣгҖҒи¶ҠйҮҺзӯүпјҢдё°еҜҢзҡ„дә§е“Ғж»Ўи¶із”ЁжҲ·еҮәиЎҢгҖҒиҝҗеҠЁгҖҒз«һжҠҖгҖҒдј‘й—ІгҖҒеЁұд№җзӯүеӨҡж ·жҖ§йңҖжұӮгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡж‘©жүҳиҪҰж•ҙиҪҰеҸҠз”өеҠЁиҮӘиЎҢиҪҰдёҡеҠЎиҗҘ收еҗҢжҜ”еўһй•ҝ11.97%иҮі27.18дәҝе…ғпјҢжҜӣеҲ©зҺҮеҗҢжҜ”еҮҸе°‘2.18дёӘзҷҫеҲҶзӮ№иҮі25.89%пјҢдё»иҰҒеҫ—зӣҠдәҺдјҒдёҡеҶ…й”ҖеӨ§жҺ’йҮҸж‘©жүҳиҪҰй”ҖйҮҸеҗҢжҜ”еӨ§е№…еўһй•ҝпјҢеёҰеҠЁж‘©жүҳиҪҰж•ҙиҪҰеҸҠз”өеҠЁиҮӘиЎҢиҪҰиҗҘ收еўһй•ҝгҖӮ

пјҲ2пјүйҡҶй‘«йҖҡз”ЁеҠЁеҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸё

йҡҶй‘«йҖҡз”ЁеҠЁеҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸёз§үжҢҒдҪҺзўізҺҜдҝқзҗҶеҝөпјҢжһ„е»әжҷәиғҪеҲ¶йҖ гҖҒжҷәж…§иҝҗиҗҘе’Ңжҷәдә«жңҚеҠЎзҡ„е…ЁеңәжҷҜдә§дёҡз”ҹжҖҒпјҢдёәдәә们зҡ„еұ…家еҮәиЎҢжҸҗдҫӣдҪҺзўіеҠЁеҠӣгҖҒжҷәж…§дә§е“ҒпјҢжҲҗдёәе…Ёзҗғж¶Ҳиҙ№иҖ…е–ңзҲұе’ҢдҝЎиө–зҡ„е“ҒзүҢгҖӮдјҒдёҡдә§е“Ғдё»иҰҒеҢ…жӢ¬дёӨиҪ®ж‘©жүҳиҪҰгҖҒдёүиҪ®ж‘©жүҳиҪҰгҖҒж‘©жүҳиҪҰеҸ‘еҠЁжңәгҖҒе…Ёең°еҪўиҪҰгҖҒйҖҡз”Ёжңәжў°е’Ңе……з”өжЎ©зӯүпјҢдә§е“Ғз•…й”Җе…Ёзҗғ80еӨҡдёӘеӣҪ家е’Ңең°еҢәпјҢ并дёҺBMWгҖҒTOROгҖҒCumminsзӯүе…Ёзҗғ500ејәдјҒдёҡе»әз«ӢдәҶжҲҳз•ҘеҗҲдҪңдјҷдјҙе…ізі»гҖӮ2023е№ҙд»ҘжқҘпјҢдјҒдёҡжҢҒз»ӯеқҡжҢҒвҖңиҒҡз„Ұдё»дёҡгҖҒеҒҡеӨ§еҒҡејәгҖҒеҒҡзІҫеҒҡйҖҸвҖқзҡ„жҲҳз•Ҙж–№еҗ‘пјҢ并еҠ еҝ«жҺЁеҠЁвҖңеӣӣиҪ¬дёҖеҚҮвҖқзҡ„еҸ‘еұ•жҲҳз•ҘпјҢз§ҜжһҒеҗ‘з”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–гҖҒзҪ‘иҒ”еҢ–гҖҒз”ҹжҖҒеҢ–иҪ¬еһӢпјҢеёҰеҠЁж‘©жүҳиҪҰдёҡеҠЎиҗҘ收еўһй•ҝгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡж‘©жүҳиҪҰиҗҘ收еҗҢжҜ”еўһй•ҝ4.25%иҮі41.44дәҝе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

2023е№ҙжҲ‘еӣҪж‘©жүҳиҪҰеёӮеңәйқўдёҙеӨҚжқӮдёҘеі»зҡ„еҪўеҠҝгҖӮеӣҪеҶ…еӨ–йңҖжұӮзҙ§зј©пјҢдә§й”ҖйҮҸеҮәзҺ°дёӢйҷҚи¶ӢеҠҝпјҢеҜ№ж•ҙдёӘж‘©жүҳиҪҰиЎҢдёҡйҖ жҲҗдәҶдёҖе®ҡеҪұе“ҚгҖӮе°Ҫз®ЎеӣҪ家жҢҒз»ӯжҺЁеҮәз»ҸжөҺж”ҝзӯ–пјҢдҪҝеҫ—еӣҪеҶ…ж¶Ҳиҙ№еҠ еҝ«жҒўеӨҚпјҢдҪҶж‘©жүҳиҪҰеёӮеңәзҡ„иЎЁзҺ°д»Қ然дёҚе°ҪеҰӮдәәж„ҸгҖӮдёӯеӣҪж‘©жүҳиҪҰе•Ҷдјҡж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёӯеӣҪж‘©жүҳиҪҰдә§й”ҖйҮҸеҲҶеҲ«дёә1941.63дёҮиҫҶе’Ң1899.07дёҮиҫҶпјҢиҫғ2022е№ҙеҗҢжңҹеҲҶеҲ«дёӢйҷҚ8.81%е’Ң11.34%гҖӮе°Ҫз®ЎжҲ‘еӣҪж•ҙдҪ“з»ҸжөҺзҺҜеўғжӯЈеңЁж”№е–„пјҢдҪҶж‘©жүҳиҪҰеёӮеңәд»Қ然йқўдёҙзқҖиҫғеӨ§зҡ„еҺӢеҠӣе’ҢжҢ‘жҲҳгҖӮдёҖж–№йқўпјҢйҡҸзқҖзҺҜдҝқж”ҝзӯ–зҡ„дёҚж–ӯеҠ ејәпјҢйғЁеҲҶеҹҺеёӮйҷҗеҲ¶дәҶж‘©жүҳиҪҰзҡ„дҪҝз”ЁпјҢеҜ№ж‘©жүҳиҪҰзҡ„й”Җе”®йҖ жҲҗдәҶеҪұе“ҚгҖӮеҸҰдёҖж–№йқўпјҢж¶Ҳиҙ№и¶ӢеҠҝзҡ„еҸҳеҢ–д№ҹдҪҝеҫ—ж¶Ҳиҙ№иҖ…еҜ№ж‘©жүҳиҪҰзҡ„йңҖжұӮйҖҗжёҗиҪ¬еҗ‘й«ҳз«ҜеҢ–гҖҒдёӘжҖ§еҢ–гҖҒжҷәиғҪеҢ–зӯүж–№йқўпјҢиҖҢдј з»ҹж‘©жүҳиҪҰеёӮеңәдё»иҰҒд»ҘдёӯдҪҺз«Ҝдә§е“Ғдёәдё»пјҢйҡҫд»Ҙж»Ўи¶іж¶Ҳиҙ№иҖ…зҡ„йңҖжұӮгҖӮжңӘжқҘпјҢж”ҝеәңе’ҢзӨҫдјҡеә”иҜҘеҠ ејәеҜ№ж‘©жүҳиҪҰиЎҢдёҡзҡ„ж”ҜжҢҒе’Ңеј•еҜјпјҢжҺЁеҠЁж‘©жүҳиҪҰиЎҢдёҡеҒҘеә·еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеҶңжқ‘з»ҸжөҺеҸ‘еұ•дҝғиҝӣж‘©жүҳиҪҰиЎҢдёҡзҡ„еҸ‘еұ•

еҜ№ж‘©жүҳиҪҰиЎҢдёҡжқҘиҜҙпјҢжҲ‘еӣҪж‘©жүҳиҪҰ85%й”ҖеҫҖеҶңжқ‘еёӮеңәпјҢиҝҮеҺ»еҚҒеҮ е№ҙпјҢеҶңжқ‘з»ҸжөҺзҡ„еҸ‘еұ•дҝғиҝӣдәҶж‘©жүҳиҪҰиЎҢдёҡзҡ„еҸ‘еұ•гҖӮе°Ҫз®ЎдёҖдәӣиҫғдёәеҸ‘иҫҫзҡ„еҶңжқ‘ең°еҢәж‘©жүҳиҪҰеёӮеңәе·Із»Ҹи¶ӢдәҺйҘұе’ҢпјҢдҪҶдёҖдәӣиҫ№иҝңиҗҪеҗҺең°еҢәж‘©жүҳиҪҰеёӮеңәд»ҚжңүдёҖе®ҡзҡ„еўһй•ҝз©әй—ҙгҖӮдёҺжӯӨеҗҢж—¶пјҢйҡҸзқҖеӣҪ家еҜ№еҶңдёҡж”ҜжҢҒеҠӣеәҰзҡ„иҝӣдёҖжӯҘеҠ еӨ§пјҢжңүеҲ©дәҺеёҰеҠЁиҫ№иҝңиҗҪеҗҺеҶңжқ‘ең°еҢәзҡ„е…ұеҗҢеҸ‘еұ•пјҢд»ҺиҖҢжҸҗй«ҳж‘©жүҳиҪҰеңЁеҒҸиҝңеҶңжқ‘зҡ„й”Җе”®йҮҸгҖӮ

пјҲ2пјүеҲ©еҘҪж”ҝзӯ–ж”ҜжҢҒ

иҝ‘е№ҙжқҘпјҢеӣҪ家дёҚж–ӯеҮәеҸ°ж‘©жүҳиҪҰзӣёе…іж”ҝзӯ–пјҢеҫҲеӨ§зЁӢеәҰдёҠеҲәжҝҖдәҶж‘©жүҳиҪҰдә§е“Ғзҡ„ж¶Ҳиҙ№пјҢжңүж•ҲдҝғиҝӣдәҶж‘©жүҳиҪҰиЎҢдёҡзҡ„еҸ‘еұ•гҖӮдё»иҰҒеҢ…жӢ¬гҖҠе…ідәҺй«ҳиҙЁйҮҸе®һж–ҪеҢәеҹҹе…Ёйқўз»ҸжөҺдјҷдјҙе…ізі»еҚҸе®ҡ(RCEP)зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢ гҖҠвҖңеҚҒеӣӣдә”вҖқеҷӘеЈ°жұЎжҹ“йҳІжІ»иЎҢеҠЁи®ЎеҲ’гҖӢзӯүж”ҝзӯ–пјҢиҝҷдәӣж”ҝзӯ–зҡ„еҮәеҸ°дҝғиҝӣдәҶж‘©жүҳиҪҰиЎҢдёҡзҡ„з»“жһ„и°ғж•ҙе’ҢиҪ¬еһӢеҚҮзә§пјҢдёәж‘©жүҳиҪҰиЎҢдёҡжҸҗдҫӣдәҶиүҜеҘҪзҡ„еҸ‘еұ•жңәйҒҮе’Ңз©әй—ҙгҖӮ

пјҲ3пјүеҸ‘еұ•дёӯеӣҪ家稳е®ҡзҡ„ж¶Ҳиҙ№йңҖжұӮжҸҗдҫӣдәҶдёҖе®ҡзҡ„еёӮеңәз©әй—ҙ

д»Ҙе°јж—ҘеҲ©дәҡгҖҒеўЁиҘҝе“ҘгҖҒдјҠжң—гҖҒиҸІеҫӢе®ҫгҖҒеҚ°еәҰзӯүдёәд»ЈиЎЁзҡ„еҸ‘еұ•дёӯеӣҪ家пјҢе…¬е…ұдәӨйҖҡзі»з»ҹдёҚеӨҹеҸ‘иҫҫдё”е»әи®ҫжҠ•е…ҘеҠӣеәҰдёҚи¶іпјҢж‘©жүҳиҪҰдҪңдёәдәӨйҖҡе·Ҙе…·еҸҜеңЁдёҖиҲ¬йҒ“и·Ҝе’Ңй«ҳйҖҹе…¬и·ҜиЎҢ驶пјҢиў«е№ҝжіӣең°з”ЁдәҺдёӘдәәж—ҘеёёдәӨйҖҡе’Ңз”ҹдә§гҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж‘©жүҳиҪҰеёӮеңәдә§й”ҖйҮҸжңүжүҖжіўеҠЁпјҢдҪҶеңЁе…¶д»–еҸ‘еұ•дёӯеӣҪ家摩жүҳиҪҰйңҖжұӮзҡ„еёҰеҠЁдёӢпјҢе…Ёзҗғж‘©жүҳиҪҰй”ҖйҮҸиҫғдёәзЁіе®ҡгҖӮдёӯеӣҪж‘©жүҳиҪҰеҮәеҸЈзӣ®зҡ„ең°еүҚеҚҒеҗҚеӣҪ家еӨ§йғЁеҲҶдёәеҸ‘еұ•дёӯеӣҪ家пјҢжҳҜдёӯеӣҪж‘©жүҳиҪҰзҡ„дј з»ҹдјҳеҠҝеёӮеңәпјҢеҪ“ең°ж¶Ҳиҙ№иҖ…еҜ№дёӯеӣҪж‘©жүҳиҪҰдә§е“Ғзҡ„и®ӨеҸҜеәҰиҫғй«ҳгҖӮжңӘжқҘпјҢйҡҸзқҖеҸ‘еұ•дёӯеӣҪ家з»ҸжөҺзҡ„еҸ‘еұ•е’Ңеұ…民收е…Ҙзҡ„жҢҒз»ӯжҸҗй«ҳпјҢжңүеҠ©дәҺдёәжҲ‘еӣҪж‘©жүҳиҪҰиЎҢдёҡжҸҗдҫӣе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁ

иҝ‘е№ҙжқҘпјҢй’ўжқҗгҖҒй“ңгҖҒй“қеҗҲйҮ‘гҖҒж©Ўиғ¶е’ҢеЎ‘ж–ҷзӯүеҺҹжқҗж–ҷзҡ„д»·ж јеҮәзҺ°дәҶиҫғеӨ§жіўеҠЁгҖӮд»Ҙй’ўжқҗдёәдҫӢпјҢ2023е№ҙпјҢе…Ёзҗғе®Ҹи§Ӯз»ҸжөҺж•ҙдҪ“еҒҸејұиҝҗиЎҢпјҢеӣҪеҶ…еёӮеңәејәйў„жңҹдёҺејұзҺ°е®һжҝҖзғҲзў°ж’һпјҢй’ўй“Ғдә§иғҪжҢҒз»ӯйҮҠж”ҫпјҢдёӢжёёйңҖжұӮжҖ»дҪ“еҒҸејұпјҢеӨ–йңҖиЎЁзҺ°еҘҪдәҺеҶ…йңҖпјҢй’ўжқҗд»·ж је‘ҲзҺ°еҶІй«ҳеӣһиҗҪгҖҒйңҮиҚЎдёӢиЎҢиө°еҠҝгҖӮеҺҹжқҗж–ҷд»·ж јзҡ„жҢҒз»ӯжіўеҠЁдҪҝеҫ—ж‘©жүҳиҪҰдёҠжёёйӣ¶йғЁд»¶дјҒдёҡзҡ„з”ҹдә§жҲҗжң¬еҸҳеҠЁиҫғеӨ§пјҢиҝӣиҖҢеҪұе“Қж‘©жүҳиҪҰж•ҙиҪҰз”ҹдә§дјҒдёҡзҡ„зӣҲеҲ©ж°ҙе№ігҖӮ

пјҲ2пјүеҹҺеёӮзҰҒж‘©ж”ҝзӯ–е…ій—ӯеҹҺеёӮж‘©жүҳиҪҰеёӮеңә

йҡҸзқҖеӣҪ家еҹҺеёӮеҢ–е»әи®ҫзҡ„жҺЁиҝӣпјҢйҒ“и·ҜдәӨйҖҡе®үе…Ёй—®йўҳж„ҲеҸ‘еҸ—еҲ°йҮҚи§ҶгҖӮдёәдәҶзЎ®дҝқеёӮж°‘зҡ„еҮәиЎҢе®үе…ЁпјҢеҗ„ең°зңҒдјҡеҹҺеёӮзә·зә·е®һж–ҪдәҶзҰҒж‘©гҖҒйҷҗж‘©ж”ҝзӯ–гҖӮжҚ®з»ҹи®ЎпјҢзӣ®еүҚе…ЁеӣҪе·Іжңүи¶…иҝҮ200дёӘеҹҺеёӮе®һиЎҢзҰҒйҷҗж‘©ж”ҝзӯ–пјҢ并еӯҳеңЁдёҚж–ӯжү©еӨ§зҡ„и¶ӢеҠҝгҖӮд»ҺеҪ“еүҚжғ…еҶөжқҘзңӢпјҢеҹҺеёӮзҰҒж‘©гҖҒйҷҗж‘©ж”ҝзӯ–е°ҶдјҡжҳҜдёҖйЎ№й•ҝжңҹжҖ§зҡ„жҺӘж–ҪпјҢиҝҷж„Ҹе‘ізқҖж‘©жүҳиҪҰеңЁеҹҺеёӮдёӯзҡ„ж¶Ҳиҙ№йқўдёҙжҢ‘жҲҳгҖӮ

пјҲ3пјүдәӨйҖҡжӣҝд»Је“Ғзҡ„еЁҒиғҒ

зӣ®еүҚпјҢж‘©жүҳиҪҰеңЁеҶңжқ‘еёӮеңәжңҖдё»иҰҒзҡ„еЁҒиғҒжқҘиҮӘжӣҝд»Је“Ғзҡ„еЁҒиғҒгҖӮз”өеҠЁиҪҰгҖҒжұҪиҪҰгҖҒзҮғжІ№еҠ©еҠӣиҪҰзҡ„иҝ…йҖҹеҸ‘еұ•пјҢеӨ§йҮҸеҲҶжөҒдәҶж‘©жүҳиҪҰеёӮеңәзҡ„жҪңеңЁж¶Ҳиҙ№иҖ…гҖӮзҮғжІ№еҠ©еҠӣиҪҰе’Ңз”өеҠЁиҮӘиЎҢиҪҰеӣ дёҚз”ЁдёҠжңәеҠЁиҪҰзүҢз…§гҖҒж— иҪҰиҫҶиҙӯзҪ®йҷ„еҠ иҙ№гҖҒд»·ж јдҪҺзӯүеӣ зҙ пјҢдёҚд»…еңЁеҹҺй•Үе’Ңе№іеҺҹең°еҢәжӢҘжңүиҫғеӨ§еёӮеңәйңҖжұӮпјҢиҖҢдё”еңЁеҶңжқ‘еёӮеңәд№ҹеҚ жңүдәҶдёҖе®ҡзҡ„еёӮеңәд»ҪйўқгҖӮеҗҢж—¶пјҢеӣҪеҶ…жұҪиҪҰеёӮеңәз«һдәүжҝҖзғҲпјҢеӣҪдә§жұҪиҪҰзә·зә·иҪ¬еҗ‘еҶңжқ‘еёӮеңәпјҢиҝӣдёҖжӯҘеҶІеҮ»ж‘©жүҳиҪҰзҡ„дј з»ҹеёӮеңәгҖӮжҖ»иҖҢиЁҖд№ӢпјҢеҶңжқ‘еҸҜжӣҝд»ЈдәӨйҖҡе·Ҙе…·зҡ„еўһеҠ дҪҝеҫ—еҶңжқ‘ж‘©жүҳиҪҰеёӮеңәз©әй—ҙиҝӣдёҖжӯҘзј©е°ҸпјҢеҪұе“Қж‘©жүҳиҪҰзҡ„й”ҖйҮҸгҖӮ

е…«гҖҒз«һдәүж јеұҖ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖж‘©жүҳиҪҰиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеӣҪеҶ…ж‘©жүҳиҪҰдјҒдёҡж•°йҮҸйҖҗжёҗеўһеҠ пјҢж‘©жүҳиҪҰиЎҢдёҡж•ҙдҪ“е‘ҲзҺ°й«ҳеәҰеёӮеңәеҢ–гҖӮйҡҸзқҖж‘©жүҳиҪҰиЎҢдёҡз»“жһ„и°ғж•ҙзҡ„ж·ұе…ҘпјҢеёӮеңәз«һдәүзҡ„еҠ ејәпјҢе°ҶдјҡжңүжӣҙеӨҡзҡ„ж‘©жүҳиҪҰдјҒдёҡиў«еёӮеңәж·ҳжұ°пјҢйҖҖеҮәеёӮеңәпјҢж‘©жүҳиҪҰиЎҢдёҡз”ҹдә§йӣҶдёӯеәҰе°ҶиҝӣдёҖжӯҘжҸҗй«ҳпјҢвҖңејәиҖ…ж„ҲејәвҖқзҡ„йҫҷеӨҙж•Ҳеә”е°Ҷжӣҙдёәжҳҫи‘—гҖӮ2022е№ҙдёӯеӣҪзҮғжІ№ж‘©жүҳиҪҰй”Җе”®еүҚеҚҒеҗҚдјҒдёҡ(йӣҶеӣў)дёәеӨ§й•ҝжұҹгҖҒйҡҶй‘«гҖҒж–°еӨ§жҙІжң¬з”°гҖҒе®—з”ігҖҒдә”зҫҠ-жң¬з”°гҖҒжҙӣйҳіеҢ—ж–№гҖҒйҮҚеәҶеҫ·е‘ҲеЁҒгҖҒе№ҝе·һеӨ§иҝҗгҖҒеӨ§еҶ¶гҖҒеҠӣеёҶгҖӮ2022е№ҙдёӯеӣҪз”өеҠЁж‘©жүҳиҪҰй”Җе”®еүҚеҚҒеҗҚдјҒдёҡ(йӣҶеӣў)дёәйӣ…иҝӘ科жҠҖйӣҶеӣўгҖҒжөҷжұҹз»ҝжәҗгҖҒдёңиҺһеҸ°й“ғгҖҒжұҹиӢҸж–°ж—ҘгҖҒе®—з”ійӣҶеӣўгҖҒж·®жө·гҖҒе·ҙеЈ«ж–°иғҪжәҗгҖҒйҮ‘зҝҢгҖҒйӣ·жІғгҖҒйҡҶй‘«гҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёәдәҶж»Ўи¶ізҺҜдҝқйңҖжұӮпјҢж‘©жүҳиҪҰзҡ„з”өеҠЁеҢ–еҸ‘еұ•д№ҹжҳҜжңӘжқҘзҡ„еҝ…然и¶ӢеҠҝгҖӮйҖҡиҝҮеј•е…Ҙз”өеҠӣй©ұеҠЁзі»з»ҹпјҢж‘©жүҳиҪҰзҡ„жҺ’ж”ҫе°ҶеӨ§еӨ§йҷҚдҪҺпјҢд»ҺиҖҢжҸҗй«ҳзҺҜдҝқжҖ§иғҪгҖӮеҗҢж—¶пјҢз”өеҠЁж‘©жүҳиҪҰзҡ„з»ӯиҲӘйҮҢзЁӢе’ҢеҠЁеҠӣжҖ§иғҪд№ҹеңЁдёҚж–ӯжҸҗй«ҳпјҢиғҪеӨҹж»Ўи¶іжӣҙеӨҡж¶Ҳиҙ№иҖ…зҡ„йңҖжұӮгҖӮдёҺжӯӨеҗҢж—¶пјҢйҡҸзқҖж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„еӨҡж ·еҢ–пјҢж‘©жүҳиҪҰзҡ„дёӘжҖ§еҢ–е®ҡеҲ¶д№ҹйҖҗжёҗжҲҗдёәдёҖз§Қи¶ӢеҠҝгҖӮж¶Ҳиҙ№иҖ…еҸҜд»Ҙж №жҚ®иҮӘе·ұзҡ„е–ңеҘҪе’ҢйңҖжұӮпјҢйҖүжӢ©йҖӮеҗҲиҮӘе·ұзҡ„ж‘©жүҳиҪҰж¬ҫејҸе’Ңй…ҚзҪ®пјҢз”ҡиҮіеҸӮдёҺи®ҫи®ЎиҝҮзЁӢпјҢе®һзҺ°дёӘжҖ§еҢ–зҡ„е®ҡеҲ¶жңҚеҠЎгҖӮжӯӨеӨ–пјҢйҡҸзқҖ科жҠҖзҡ„иҝӣжӯҘпјҢж‘©жүҳиҪҰзҡ„жҷәиғҪеҢ–е°ҶжҲҗдёәжңӘжқҘзҡ„йҮҚиҰҒи¶ӢеҠҝгҖӮйҖҡиҝҮеј•е…Ҙе…Ҳиҝӣзҡ„жҷәиғҪеҢ–жҠҖжңҜпјҢеҰӮж— дәәй©ҫ驶гҖҒжҷәиғҪеҜјиҲӘзӯүпјҢж‘©жүҳиҪҰзҡ„е®үе…ЁжҖ§е’ҢдҫҝжҚ·жҖ§е°Ҷеҫ—еҲ°жҳҫи‘—жҸҗеҚҮпјҢдёәж¶Ҳиҙ№иҖ…жҸҗдҫӣжӣҙеҘҪең°дҪҝз”ЁдҪ“йӘҢгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪж‘©жүҳиҪҰиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡеҠӣеёҶ科жҠҖVSжһ—жө·иӮЎд»ҪVSйҡҶй‘«йҖҡз”Ё[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪж‘©жүҳиҪҰиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡдёӯй«ҳз«Ҝж–°иғҪжәҗж‘©жүҳиҪҰе°ҶжҲҗдёәжңӘжқҘеҸ‘еұ•ж–№еҗ‘[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)