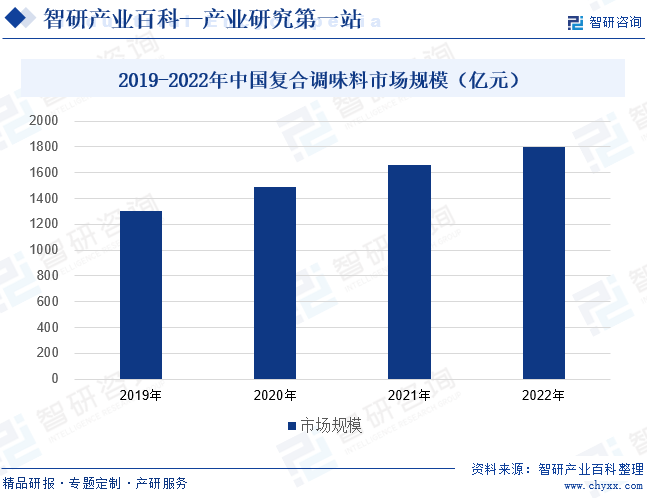

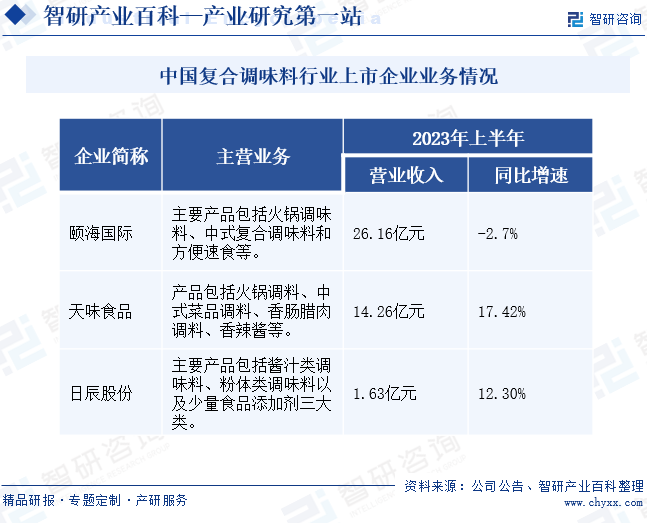

ж‘ҳиҰҒпјҡдәә们и¶ҠжқҘи¶ҠеҖҫеҗ‘дәҺдҪҝз”ЁеӨҚеҗҲи°ғе‘іж–ҷжқҘжҸҗеҚҮиҸңе“Ғзҡ„еҸЈж„ҹе’Ңе“ҒиҙЁпјҢдёәеӨҚеҗҲи°ғе‘іж–ҷеёӮеңәжҸҗдҫӣдәҶе№ҝйҳ”зҡ„йңҖжұӮз©әй—ҙпјҢжҲ‘еӣҪеӨҚеҗҲи°ғе‘іж–ҷеёӮеңә规模稳жӯҘдёҠж¶ЁпјҢ2022е№ҙеёӮеңә规模дёә1800дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.6%гҖӮзӣ®еүҚиЎҢдёҡеҶ…зҡ„еӨ§и§„жЁЎдјҒдёҡж•°йҮҸдёҚеӨҡпјҢд»Һ2023е№ҙдёҠеҚҠе№ҙиҗҘдёҡ收е…ҘжқҘзңӢпјҢйўҗжө·еӣҪйҷ…е’ҢеӨ©е‘ійЈҹе“Ғзҡ„规模дјҳеҠҝиҫғдёәзӘҒеҮәпјҢйғҪи¶…иҝҮ10дәҝе…ғпјҢе°Өе…¶йўҗжө·еӣҪйҷ…иҗҘ收иҫҫеҲ°26.16дәҝе…ғгҖӮ

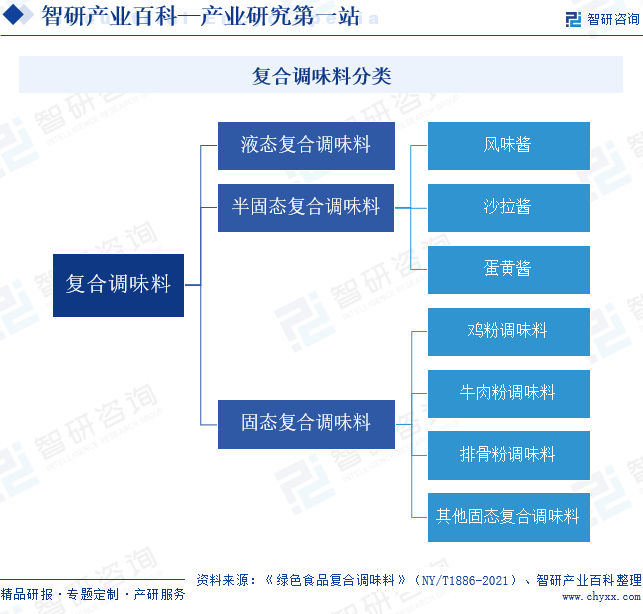

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

еӨҚеҗҲи°ғе‘іж–ҷжҳҜз”ЁдёӨз§ҚжҲ–дёӨз§Қд»ҘдёҠзҡ„и°ғе‘іж–ҷдёәеҺҹж–ҷпјҢж·»еҠ жҲ–дёҚж·»еҠ иҫ…ж–ҷпјҢз»Ҹзӣёеә”е·ҘиүәеҠ е·ҘеҲ¶жҲҗзҡ„еҸҜе‘Ҳж¶ІжҖҒгҖҒеҚҠеӣәжҖҒжҲ–еӣәжҖҒзҡ„дә§е“ҒгҖӮеӣ жӯӨпјҢеӨҚеҗҲи°ғе‘іж–ҷеҸҜеҲҶдёәж¶ІжҖҒеӨҚеҗҲи°ғе‘іж–ҷгҖҒеҚҠеӣәжҖҒеӨҚеҗҲи°ғе‘іж–ҷгҖҒеӣәжҖҒеӨҚеҗҲи°ғе‘іж–ҷгҖӮеҚҠеӣәжҖҒеӨҚеҗҲи°ғе‘іж–ҷеҸҲеҸҜеҲҶдёәйЈҺе‘ій…ұгҖҒжІҷжӢүй…ұгҖҒиӣӢй»„й…ұпјӣеӣәжҖҒеӨҚеҗҲи°ғе‘іж–ҷеҸҜеҲҶдёәйёЎзІүи°ғе‘іж–ҷгҖҒзүӣиӮүзІүи°ғе‘іж–ҷгҖҒжҺ’йӘЁзІүи°ғе‘іж–ҷд»ҘеҸҠе…¶д»–еӣәжҖҒеӨҚеҗҲи°ғе‘іж–ҷгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

еӨҚеҗҲи°ғе‘іж–ҷиЎҢдёҡзӣ‘з®ЎйғЁй—Ёдё»иҰҒеҢ…жӢ¬еӣҪ家йЈҹе“ҒиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶжҖ»еұҖгҖҒеӣҪ家еҚ«з”ҹеҒҘеә·е§”е‘ҳдјҡгҖҒеӣҪ家иҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«жҖ»еұҖгҖҒеӣҪ家е·Ҙе•ҶиЎҢж”ҝз®ЎзҗҶжҖ»еұҖзӯүгҖӮе…¶дёӯпјҢйЈҹе“ҒгҖҒиҙЁйҮҸзӣ‘зқЈйғЁй—Ёдё»иҰҒиҙҹиҙЈеҜ№дјҒдёҡз”ҹдә§иҝҮзЁӢиҝӣиЎҢзӣ‘з®ЎпјӣеҚ«з”ҹйғЁй—ЁиҙҹиҙЈйЈҹе“Ғе®үе…Ёз»јеҗҲеҚҸи°ғгҖҒз»„з»ҮжҹҘеӨ„йЈҹе“Ғе®үе…ЁйҮҚеӨ§дәӢж•…пјҢз»„з»ҮеҲ¶е®ҡйЈҹе“Ғе®үе…Ёж ҮеҮҶпјӣе·Ҙе•ҶиЎҢж”ҝз®ЎзҗҶйғЁй—Ёдё»иҰҒиҙҹиҙЈзӣ‘з®ЎжөҒйҖҡзҺҜиҠӮйЈҹе“Ғе®үе…ЁгҖӮи°ғе‘іе“ҒиЎҢдёҡиҮӘеҫӢз»„з»ҮдёәдёӯеӣҪи°ғе‘іе“ҒеҚҸдјҡпјҢи°ғе‘іе“ҒиЎҢдёҡзҡ„иЎҢдёҡиҮӘеҫӢз®ЎзҗҶдё»иҰҒз”ұиҜҘеҚҸдјҡиҙҹиҙЈгҖӮ

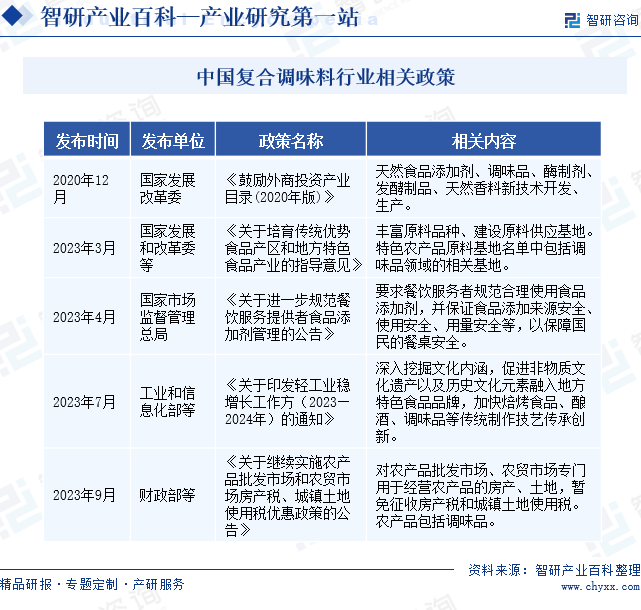

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

еӨҚеҗҲи°ғе‘іж–ҷеұһдәҺи°ғе‘іе“Ғзҡ„з»ҶеҲҶеёӮеңәгҖӮиҝ‘еҮ е№ҙпјҢеӣҪ家еҚҒеҲҶйј“еҠұи°ғе‘іе“ҒиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ2020е№ҙ12жңҲпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”еҸ‘еёғзҡ„гҖҠйј“еҠұеӨ–е•ҶжҠ•иө„дә§дёҡзӣ®еҪ•гҖӢдёӯпјҢеҢ…жӢ¬и°ғе‘іе“ҒиЎҢдёҡгҖӮ2023е№ҙ3еҸ‘еёғзҡ„гҖҠе…ідәҺеҹ№иӮІдј з»ҹдјҳеҠҝйЈҹе“Ғдә§еҢәе’Ңең°ж–№зү№иүІйЈҹе“Ғдә§дёҡзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢдёӯпјҢйј“еҠұдё°еҜҢеҺҹж–ҷе“Ғз§Қ并е»әи®ҫеҺҹж–ҷдҫӣеә”еҹәең°пјҢе…¶дёӯе°ұеҢ…жӢ¬и°ғе‘іе“Ғзӣёе…іеҹәең°гҖӮ9жңҲпјҢиҙўж”ҝйғЁзӯүиҝҳеҸ‘еёғгҖҠе…ідәҺ继з»ӯе®һж–ҪеҶңдә§е“Ғжү№еҸ‘еёӮеңәе’ҢеҶңиҙёеёӮеңәжҲҝдә§зЁҺгҖҒеҹҺй•Үеңҹең°дҪҝз”ЁзЁҺдјҳжғ ж”ҝзӯ–зҡ„е…¬е‘ҠгҖӢпјҢеҜ№еҢ…жӢ¬и°ғе‘іе“ҒеңЁеҶ…зҡ„еҶңдә§е“Ғжү№еҸ‘жҲ–еҶңиҙёеёӮеңәз»ҷдәҲзЁҺ收дјҳжғ ж”ҝзӯ–гҖӮйҷӨдәҶйј“еҠұе’Ңж”ҜжҢҒеӨ–пјҢи°ғе‘іе“ҒдҪңдёәйЈҹе“Ғз”ҹдә§дёӯзҡ„йҮҚиҰҒеҺҹжқҗж–ҷпјҢеҜ№еӣҪж°‘йӨҗжЎҢе®үе…Ёдә§з”ҹдёҖе®ҡеҪұе“ҚпјҢеӣ жӯӨеӣҪ家ж”ҝзӯ–д№ҹеҚҒеҲҶйҮҚи§ҶеҜ№и°ғе‘іе“ҒдҪҝз”Ёзҡ„规иҢғе’Ңзӣ‘з®ЎгҖӮ2023е№ҙ4жңҲпјҢеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖеҸ‘еёғгҖҠе…ідәҺиҝӣдёҖжӯҘ规иҢғйӨҗйҘ®жңҚеҠЎжҸҗдҫӣиҖ…йЈҹе“Ғж·»еҠ еүӮз®ЎзҗҶзҡ„е…¬е‘ҠгҖӢпјҢиҰҒжұӮйӨҗйҘ®жңҚеҠЎиҖ…规иҢғеҗҲзҗҶдҪҝз”ЁйЈҹе“Ғж·»еҠ еүӮпјҢдҝқйҡңйӨҗжЎҢе®үе…ЁгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

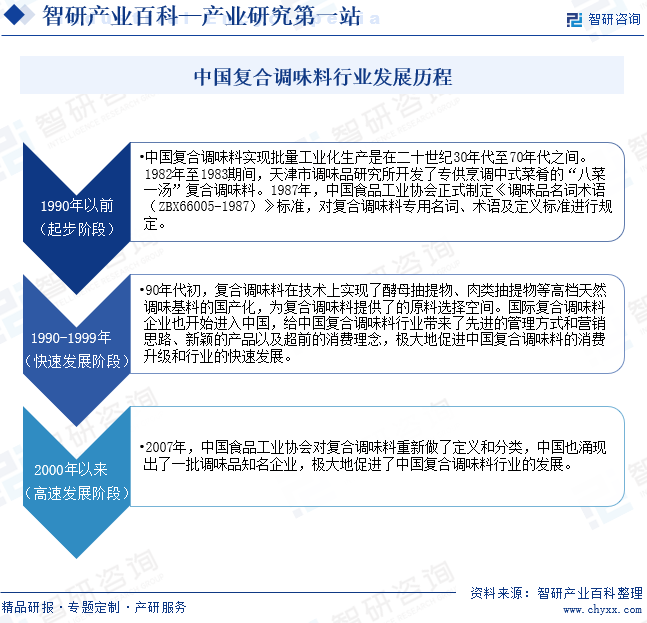

жҲ‘еӣҪеӨҚеҗҲи°ғе‘іж–ҷиЎҢдёҡзҡ„еҸ‘еұ•еҺҶзЁӢеҸҜеҲҶдёәдёүдёӘйҳ¶ж®өгҖӮ1990е№ҙд»ҘеүҚпјҢжҲ‘еӣҪеӨҚеҗҲи°ғе‘іж–ҷиЎҢдёҡеӨ„дәҺиө·жӯҘйҳ¶ж®өгҖӮиҝҷдёӘж—¶жңҹпјҢеұ…ж°‘зҡ„з”ҹжҙ»ж°ҙе№іиҫғдҪҺпјҢи°ғе‘іж–ҷж¶Ҳиҙ№йңҖжұӮд№ҹиҫғдёәз®ҖеҚ•пјҢдҪҶеӨҚеҗҲи°ғе‘іж–ҷиЎҢдёҡе·Із»ҸејҖе§ӢйҖҗжӯҘеҸ‘еұ•гҖӮ1990е№ҙиҮі1999е№ҙпјҢжҲ‘еӣҪеӨҚеҗҲи°ғе‘іж–ҷиЎҢдёҡеӨ„дәҺеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өпјҢзӣёе…із”ҹдә§е·Ҙиүәе’ҢжҠҖжңҜйғҪе®һзҺ°иҫғеӨ§зӘҒз ҙгҖӮеҗҢж—¶пјҢеӣҪеҶ…еӨ–дәӨжөҒеўһеӨҡпјҢеӣҪйҷ…еӨҚеҗҲи°ғе‘іж–ҷдә§е“Ғиҝӣе…ҘдёӯеӣҪпјҢеӣҪж°‘зҡ„ж¶Ҳиҙ№и§ӮеҝөйҖҗжёҗдә§з”ҹж”№еҸҳпјҢеӨҚеҗҲи°ғе‘іж–ҷеёӮеңәйңҖжұӮеҠ еҝ«йҮҠж”ҫпјҢиЎҢдёҡиҝҺжқҘеҝ«йҖҹеҸ‘еұ•гҖӮ2000е№ҙд»ҘеҗҺпјҢжҲ‘еӣҪеӨҚеҗҲи°ғе‘іж–ҷиЎҢдёҡиҝӣе…Ҙй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өгҖӮйҡҸзқҖз”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢжҲ‘еӣҪеұ…ж°‘зҡ„йҘ®йЈҹд№ жғҜдёҚж–ӯеҸ‘з”ҹж”№еҸҳпјҢеӨҚеҗҲи°ғе‘іж–ҷйңҖжұӮдёҚж–ӯеўһеӨҡгҖӮеӨҚеҗҲи°ғе‘іж–ҷз”ҹдә§дјҒдёҡд№ҹдёҚж–ӯж¶ҢзҺ°пјҢеёӮеңәдҫӣз»ҷдёҚж–ӯдё°еҜҢгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒйЈҹе“Ғе®үе…ЁеЈҒеһ’

еӨҚеҗҲи°ғе‘іж–ҷеұһдәҺи°ғе‘іе“Ғдёӯзҡ„йҮҚиҰҒйғЁеҲҶпјҢд№ҹжҳҜжңӘжқҘи°ғе‘іе“ҒйңҖжұӮеўһй•ҝзҡ„йҮҚиҰҒеёӮеңәгҖӮи°ғе‘іе“Ғзҡ„иҙЁйҮҸе…ізі»еҲ°е№ҝеӨ§ж¶Ҳиҙ№иҖ…зҡ„еҒҘеә·дёҺе®үе…ЁпјҢеӣ жӯӨеӣҪ家е°ҶеӨ§еӨҡж•°и°ғе‘іе“Ғдә§е“Ғзәіе…ҘеҲ°йЈҹе“ҒиҙЁйҮҸе®үе…ЁеёӮеңәеҮҶе…ҘеҲ¶еәҰдҪ“зі»дёӯпјҢ并дёҚж–ӯеҠ ејәйЈҹе“Ғе®үе…Ёзӣ‘з®ЎгҖӮдёәж»Ўи¶ідёҚж–ӯжҸҗеҚҮзҡ„йЈҹе“Ғе®үе…Ёж ҮеҮҶзҡ„иҰҒжұӮпјҢеӨҚеҗҲи°ғе‘іж–ҷз”ҹдә§дјҒдёҡйңҖиҰҒжҠ•е…ҘеӨ§йҮҸдәәеҠӣгҖҒзү©еҠӣе’ҢиҙўеҠӣпјҢе»әз«Ӣе®Ңе–„зҡ„иҙЁйҮҸжҺ§еҲ¶дҪ“зі»пјҢжҸҗеҚҮз”ҹдә§зҺҜеўғжқЎд»¶е’Ңз”ҹдә§иЈ…еӨҮж°ҙе№іпјҢиҝҷдәӣйғҪдёәж–°иҝӣдјҒдёҡжҸҗй«ҳдәҶиҝӣе…Ҙй—Ёж§ӣгҖӮ

2гҖҒе“ҒзүҢеЈҒеһ’

йҡҸзқҖеӣҪеҶ…еұ…ж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗеҚҮе’ҢйЈҹе“Ғж¶Ҳиҙ№иҰҒжұӮзҡ„жҸҗй«ҳпјҢж¶Ҳиҙ№иҖ…жӣҙеҠ е…іжіЁдә§е“Ғзҡ„иҙЁйҮҸгҖҒеҸЈе‘ігҖҒиҗҘе…»гҖҒеҠҹиғҪзӯүзү№иҙЁпјҢиҖҢе“ҒзүҢжӯЈжҳҜдә§е“ҒдёҠиҝ°иҜёеӨҡзү№жҖ§зҡ„з»јеҗҲдҪ“зҺ°гҖӮйҡҸзқҖиЎҢдёҡйӣҶдёӯеәҰжҸҗй«ҳпјҢиЎҢдёҡеҶ…дјҳеҠҝдјҒдёҡе·Із»Ҹе»әз«ӢдәҶдёҖе®ҡзҡ„е“ҒзүҢдјҳеҠҝпјҢеҸ–еҫ—дәҶиҫғй«ҳзҡ„еёӮеңәи®ӨзҹҘеәҰе’ҢеҪұе“ҚеҠӣгҖӮж–°иҝӣе…ҘдјҒдёҡйҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…еЎ‘йҖ 并з»ҙжҠӨдёҖдёӘзҹҘеҗҚе“ҒзүҢпјҢд»ҺиҖҢеңЁеёӮеңәз«һдәүдёӯе°ҶеӨ„дәҺдёҚеҲ©ең°дҪҚгҖӮ

3гҖҒиҗҘй”ҖзҪ‘з»ңеЈҒеһ’

еӨҚеҗҲи°ғе‘іж–ҷеұһдәҺеҝ«йҖҹж¶Ҳиҙ№е“ҒиЎҢдёҡпјҢвҖңе°ҸйЈҹе“ҒгҖҒеӨ§жөҒйҖҡвҖқзҡ„зү№еҫҒдҪҝеҫ—иҗҘй”ҖзҪ‘з»ңзҡ„е»әи®ҫзӣёеҪ“йҮҚиҰҒгҖӮеӨҚеҗҲи°ғе‘іж–ҷзҡ„й”Җе”®жё йҒ“е’Ңйӣ¶е”®е•ҶйқһеёёеӨҡпјҢжё йҒ“з»ҙжҠӨе’ҢжҺ§еҲ¶йҡҫеәҰиҫғеӨ§пјҢжҠ•е…Ҙе’Ңз»ҙжҠӨжҲҗжң¬иҫғй«ҳпјҢдё”йңҖиҰҒе…·еӨҮеҫҲејәзҡ„й”Җе”®е’Ңз®ЎзҗҶз»ҸйӘҢгҖӮж–°иҝӣе…ҘдјҒдёҡдёҚд»…йңҖиҰҒеңЁй”Җе”®жё йҒ“е»әи®ҫдёҠжҠ•е…Ҙе·Ёйўқиө„йҮ‘пјҢиҖҢдё”иҝҳйңҖиҰҒиҫғй•ҝзҡ„жё йҒ“е’Ңй”Җе”®йҳҹдјҚе»әи®ҫе‘ЁжңҹпјҢйҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…жҗӯе»әиө·е®Ңе–„зҡ„иҗҘй”ҖзҪ‘з»ңдҪ“зі»гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

еӨҚеҗҲи°ғе‘іж–ҷдёҠжёёиЎҢдёҡеҢ…жӢ¬йЈҹз”ЁжӨҚзү©жІ№гҖҒйЈҹзӣҗгҖҒ蔬иҸңд»ҘеҸҠйёЎиӮүгҖҒзүӣиӮүзӯүиӮүзұ»гҖӮйЈҹз”ЁжӨҚзү©жІ№гҖҒйЈҹзӣҗиҝҷзұ»еҹәзЎҖи°ғе‘іж–ҷжҳҜз”ҹдә§еӨҚеҗҲи°ғе‘іж–ҷзҡ„дё»иҰҒеҺҹжқҗж–ҷпјҢ蔬иҸңе’ҢйёЎиӮүгҖҒзүӣиӮүзӯүиӮүзұ»жҳҜз”ҹдә§еӨҚеҗҲи°ғе‘іж–ҷзҡ„йҮҚиҰҒиҫ…ж–ҷгҖӮеҺҹжқҗж–ҷдҫӣеә”зЁіе®ҡеҪұе“ҚеӨҚеҗҲи°ғе‘іж–ҷзҡ„з”ҹдә§е®үе…ЁгҖҒдә§е“ҒиҙЁйҮҸд»ҘеҸҠз”ҹдә§жҲҗжң¬гҖӮдёӯжёёжҳҜеӨҚеҗҲи°ғе‘іж–ҷзҡ„з”ҹдә§еҸҠй”Җе”®гҖӮдёӢжёёеҲҷд»Ҙи¶…еёӮзӯүе®һдҪ“йӣ¶е”®жё йҒ“е’ҢйӨҗйҘ®дёҡдёәдё»гҖӮеӨҚеҗҲи°ғе‘іж–ҷиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

еұұиҘҝжҷӢзҫҺжІ№и„ӮйӣҶеӣўжңүйҷҗе…¬еҸё ж№–еҢ—йҒҗиҝ©еҶңдёҡйӣҶеӣўжңүйҷҗе…¬еҸё жөҷжұҹеӣҪжң¬еҶңдёҡејҖеҸ‘йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё й»‘йҫҷжұҹеҗҢжі°жІ№и„ӮйӣҶеӣўжңүйҷҗе…¬еҸё дёӯзӣҗжҰҶжһ—зӣҗеҢ–жңүйҷҗе…¬еҸё е№ҝдёңзңҒзӣҗдёҡйӣҶеӣўеҫҗй—»зӣҗеңәжңүйҷҗе…¬еҸё жІіеҚ—зңҒзӣҗдёҡжҖ»е…¬еҸё еҗүжһ—зңҒзӣҗдёҡйӣҶеӣўжңүйҷҗе…¬еҸё е®Ҹиҫүжһң蔬иӮЎд»Ҫжңүйҷҗе…¬еҸё еҗҲиӮҘдё°д№җз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әзҷҪж°ҙеҶңеӨ«еҶңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҜҝе…ү蔬иҸңдә§дёҡжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё дёҠжө·дјҠзҰҫеҶңдә§е“Ғ科жҠҖеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё жө·еҚ—иҸңзҜ®еӯҗе®һдёҡжңүйҷҗе…¬еҸё ж— й”Ўе‘іиҫҫз”ҹжҖҒеҶңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж¶ЎйҳіеҺҝйҫҷзҘҘйЈҹе“Ғжңүйҷҗе…¬еҸё зҘҘдә‘жі°е…ҙеҶңдёҡ科жҠҖејҖеҸ‘жңүйҷҗиҙЈд»»е…¬еҸё еұұдёңдә¬еҚҡжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё ж»Ёе·һдёӯиЈ•йЈҹе“Ғжңүйҷҗе…¬еҸё зҰҸе»әеңЈеҶңеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңзӣҠз”ҹз§Қз•ңзҰҪиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸз«ӢеҚҺзү§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—ж№ҳдҪізү§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

еұұиҘҝжҷӢзҫҺжІ№и„ӮйӣҶеӣўжңүйҷҗе…¬еҸё ж№–еҢ—йҒҗиҝ©еҶңдёҡйӣҶеӣўжңүйҷҗе…¬еҸё жөҷжұҹеӣҪжң¬еҶңдёҡејҖеҸ‘йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё й»‘йҫҷжұҹеҗҢжі°жІ№и„ӮйӣҶеӣўжңүйҷҗе…¬еҸё дёӯзӣҗжҰҶжһ—зӣҗеҢ–жңүйҷҗе…¬еҸё е№ҝдёңзңҒзӣҗдёҡйӣҶеӣўеҫҗй—»зӣҗеңәжңүйҷҗе…¬еҸё жІіеҚ—зңҒзӣҗдёҡжҖ»е…¬еҸё еҗүжһ—зңҒзӣҗдёҡйӣҶеӣўжңүйҷҗе…¬еҸё е®Ҹиҫүжһң蔬иӮЎд»Ҫжңүйҷҗе…¬еҸё еҗҲиӮҘдё°д№җз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әзҷҪж°ҙеҶңеӨ«еҶңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҜҝе…ү蔬иҸңдә§дёҡжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё дёҠжө·дјҠзҰҫеҶңдә§е“Ғ科жҠҖеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё жө·еҚ—иҸңзҜ®еӯҗе®һдёҡжңүйҷҗе…¬еҸё ж— й”Ўе‘іиҫҫз”ҹжҖҒеҶңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж¶ЎйҳіеҺҝйҫҷзҘҘйЈҹе“Ғжңүйҷҗе…¬еҸё зҘҘдә‘жі°е…ҙеҶңдёҡ科жҠҖејҖеҸ‘жңүйҷҗиҙЈд»»е…¬еҸё еұұдёңдә¬еҚҡжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё ж»Ёе·һдёӯиЈ•йЈҹе“Ғжңүйҷҗе…¬еҸё зҰҸе»әеңЈеҶңеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңзӣҠз”ҹз§Қз•ңзҰҪиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸз«ӢеҚҺзү§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—ж№ҳдҪізү§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё 2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүеӣӣе·қеӨ©е‘ійЈҹе“ҒйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

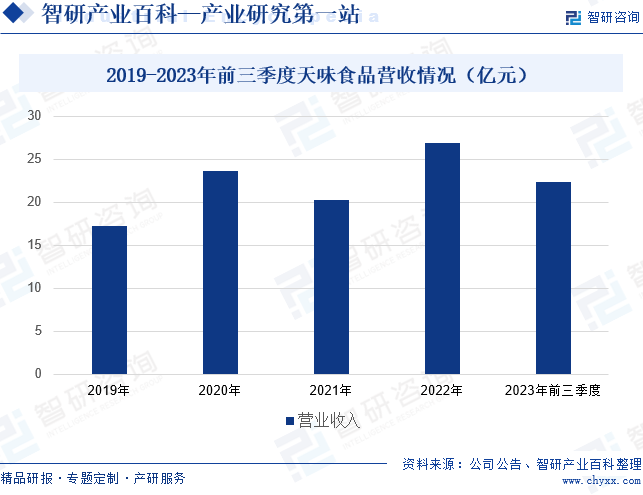

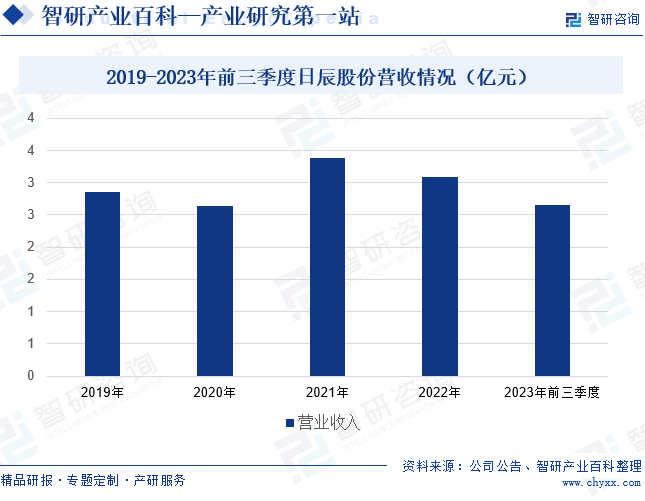

еӨ©е‘ійЈҹе“Ғе§Ӣз»Ҳдё“жіЁдәҺеӨҚеҗҲи°ғе‘іж–ҷзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢжү“йҖ дәҶвҖңеҘҪдәә家вҖқгҖҒвҖңеӨ§зәўиўҚвҖқе’ҢвҖңеӨ©иҪҰвҖқдёүеӨ§ж ёеҝғе“ҒзүҢд»ҘеҸҠвҖңеӨ©е‘ійЈҹе“ҒйӨҗйҘ®й«ҳз«Ҝе®ҡеҲ¶вҖқпјҢеҪўжҲҗдәҶд»ҺеӨ§дј—еёӮеңәеҲ°й«ҳз«ҜеёӮеңәзҡ„д»·ж јеёҰиҰҶзӣ–гҖӮеӨ©е‘ійЈҹе“Ғзҡ„еӨҚеҗҲи°ғе‘іж–ҷдә§е“ҒеҢ…жӢ¬зҒ«й”…и°ғж–ҷгҖҒдёӯејҸиҸңе“Ғи°ғж–ҷгҖҒйҰҷиӮ и…ҠиӮүи°ғж–ҷгҖҒйҰҷиҫЈй…ұзӯү100еӨҡдёӘе“Ғз§ҚпјҢдё»иҰҒз”ЁдәҺ家еәӯгҖҒйӨҗйҘ®зҡ„зғ№и°ғпјҢж»Ўи¶іж¶Ҳиҙ№иҖ…еҜ№зғ№и°ғйЈҺе‘іеӨҡж ·жҖ§е’ҢдҫҝжҚ·жҖ§зҡ„иҝҪжұӮгҖӮ2022е№ҙеӨ©е‘ійЈҹе“Ғзҡ„иҗҘдёҡ收е…ҘжҳҺжҳҫдёҠж¶ЁиҮі26.91дәҝе…ғпјҢ2023е№ҙиҗҘ收еўһеҠҝ继з»ӯпјҢеүҚдёүеӯЈеәҰиҗҘдёҡ收е…Ҙдёә22.34дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ17.04%гҖӮ

пјҲ2пјүйқ’еІӣж—Ҙиҫ°йЈҹе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё

ж—Ҙиҫ°иӮЎд»Ҫдё“жіЁдәҺеӨҚеҗҲи°ғе‘іж–ҷзҡ„з ”еҸ‘гҖҒз”ҹдә§дёҺй”Җе”®пјҢдё»иҰҒйқўеҗ‘йЈҹе“ҒеҠ е·ҘдјҒдёҡе’ҢйӨҗйҘ®дјҒдёҡпјҢдёәе…¶жҸҗдҫӣдёӘжҖ§еҢ–е®ҡеҲ¶зҡ„еӨҚеҗҲи°ғе‘іж–ҷи§ЈеҶіж–№жЎҲгҖӮж—Ҙиҫ°иӮЎд»Ҫзҡ„дё»иҰҒдә§е“ҒеҢ…жӢ¬й…ұжұҒзұ»и°ғе‘іж–ҷгҖҒзІүдҪ“зұ»и°ғе‘іж–ҷд»ҘеҸҠе°‘йҮҸйЈҹе“Ғж·»еҠ еүӮдёүеӨ§зұ»пјҢеҚғдҪҷдёӘе“Ғз§ҚгҖӮж—Ҙиҫ°иӮЎд»ҪиҝҳжӢҘжңүвҖңе‘ід№Ӣзү©иҜӯвҖқе“ҒзүҢпјҢ并йҖҗжёҗеҠ еӨ§еңЁе•Ҷи¶…гҖҒз”өе•Ҷзӯүйӣ¶е”®з»Ҳз«ҜеёӮеңәзҡ„еёғеұҖпјҢдёәж¶Ҳиҙ№иҖ…жҸҗдҫӣвҖңе®үе…ЁгҖҒеҒҘеә·гҖҒзҫҺе‘ігҖҒдҫҝжҚ·вҖқзҡ„йҘ®йЈҹд№ӢйҖүгҖӮ2022е№ҙж—Ҙиҫ°иӮЎд»Ҫзҡ„иҗҘдёҡ收е…Ҙе°Ҹе№…дёӢж»‘иҮі3.09дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ8.84%гҖӮ2023е№ҙж—Ҙиҫ°иӮЎд»Ҫзҡ„иҗҘдёҡ收е…Ҙиҝ…йҖҹеӣһеҚҮпјҢеүҚдёүеӯЈеәҰиҗҘдёҡ收е…Ҙдёә2.66дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ14.03%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№зҫҺйЈҹйңҖжұӮзҡ„дёҚж–ӯеўһй•ҝпјҢдәә们и¶ҠжқҘи¶ҠеҖҫеҗ‘дәҺдҪҝз”ЁеӨҚеҗҲи°ғе‘іж–ҷжқҘжҸҗеҚҮиҸңе“Ғзҡ„еҸЈж„ҹе’Ңе“ҒиҙЁпјҢдёәеӨҚеҗҲи°ғе‘іж–ҷеёӮеңәжҸҗдҫӣдәҶе№ҝйҳ”зҡ„йңҖжұӮз©әй—ҙгҖӮеҗҢж—¶пјҢжҲ‘еӣҪйӨҗйҘ®иЎҢдёҡеҝ«йҖҹеҸ‘еұ•пјҢйӨҗйҘ®дјҒдёҡзә·зә·йҖүжӢ©дҪҝз”ЁеӨҚеҗҲи°ғе‘іж–ҷпјҢдёҚд»…иғҪдҝқиҜҒйӨҗеҺ…еҮәе“ҒеҸЈе‘ізҡ„ж ҮеҮҶеҢ–пјҢиҝҳиғҪж»Ўи¶іж¶Ҳиҙ№иҖ…еҜ№еҸЈе‘іеӨҡж ·еҢ–е’ҢзӢ¬зү№жҖ§зҡ„иҝҪжұӮгҖӮеҶҚеҠ дёҠз”өе•Ҷе№іеҸ°зҡ„е…ҙиө·е’Ңзү©жөҒй…ҚйҖҒдҪ“зі»зҡ„дёҚж–ӯе®Ңе–„пјҢеӨҚеҗҲи°ғе‘іж–ҷзҡ„еёӮеңәиҰҶзӣ–йқўдёҚж–ӯжү©еӨ§гҖӮ2019е№ҙиҮі2022е№ҙпјҢжҲ‘еӣҪеӨҚеҗҲи°ғе‘іж–ҷеёӮеңә规模稳жӯҘдёҠж¶ЁпјҢ2022е№ҙеёӮеңә规模дёә1800дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.6%гҖӮи°ғе‘іж–ҷдҪңдёәеұ…ж°‘з”ҹжҙ»зҡ„еҝ…йңҖе“ҒпјҢйңҖжұӮи¶Ӣеҗ‘зЁіе®ҡгҖӮжңӘжқҘпјҢеӨҚеҗҲи°ғе‘іж–ҷе°ҶжҲҗдёәжҲ‘еӣҪи°ғе‘іе“ҒйңҖжұӮеўһй•ҝзҡ„дё»иҰҒз»ҶеҲҶеёӮеңәгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүйӨҗйҘ®иҝһй”ҒеҢ–зҺҮзҡ„жҸҗеҚҮ

йӨҗйҘ®иҝһй”ҒеҢ–зҺҮзҡ„жҸҗеҚҮжһҒеӨ§жҺЁеҠЁдәҶеӨҚеҗҲи°ғе‘іж–ҷиЎҢдёҡеҸ‘еұ•гҖӮзҫҺеӣўж•°жҚ®жҳҫзӨәпјҢд»Һ2020е№ҙеҲ°2022е№ҙпјҢдёӯеӣҪйӨҗйҘ®еёӮеңәиҝһй”ҒеҢ–зҺҮд»Һ15%жҸҗй«ҳеҲ°20.7%пјҢдёӨе№ҙеўһй•ҝдәҶ5дёӘзҷҫеҲҶзӮ№пјҢдҪҶжҲ‘еӣҪйӨҗйҘ®еёӮеңәиҫғ欧зҫҺзӯүжҲҗзҶҹеёӮеңәд»ҚжңүиҫғеӨ§е·®и·қгҖӮйҡҸзқҖжҲ‘еӣҪйӨҗйҘ®иҝһй”ҒеҢ–зҺҮзҡ„жҢҒз»ӯжҸҗеҚҮпјҢйӨҗйҘ®дјҒдёҡеҜ№еҸЈе‘іж ҮеҮҶеҢ–гҖҒж–°дә§е“Ғз ”еҸ‘зҡ„йңҖжұӮжӣҙеҠ иҝ«еҲҮгҖӮеӨҚеҗҲи°ғе‘іж–ҷдјҒдёҡе…·жңүеҸЈе‘із ”еҸ‘зҡ„дё“дёҡдјҳеҠҝе’Ңе·ҘдёҡеҢ–з”ҹдә§зҡ„жҲҗзҶҹз»ҸйӘҢпјҢеңЁйӨҗйҘ®дјҒдёҡиҝһй”ҒеҢ–з»ҸиҗҘзҡ„иҝҮзЁӢдёӯеҸ‘жҢҘзқҖи¶ҠжқҘи¶ҠйҮҚиҰҒзҡ„дҪңз”ЁпјҢеӨҚеҗҲи°ғе‘іж–ҷйңҖжұӮе°ҶжҢҒз»ӯжү©е®№гҖӮ

пјҲ2пјүйў„еҲ¶иҸңеҸ‘еұ•еёҰеҠЁеӨҚеҗҲи°ғе‘іж–ҷйңҖжұӮеўһй•ҝ

зҫҺе‘ізҡ„еұ…家иҮӘеҲ¶йҘ®йЈҹеҜ№зғ№йҘӘз»ҸйӘҢжңүиҫғй«ҳиҰҒжұӮдё”йЈҹжқҗгҖҒи°ғж–ҷеҮҶеӨҮе·ҘдҪңз№ҒзҗҗиҖ—ж—¶пјҢиҖҢйў„еҲ¶иҸңеҸҜд»ҘиҫғеҘҪең°и§ЈеҶіиҝҷдёҖй—®йўҳгҖӮеӣ жӯӨдёӯеӣҪеұ…ж°‘з”ҹжҙ»иҠӮеҘҸеҠ еҝ«е’Ңж¶Ҳиҙ№ж°ҙе№іеҚҮзә§пјҢ家еәӯйҘ®йЈҹеңЁе®үе…ЁгҖҒеҒҘеә·зҡ„еҹәзЎҖдёҠжӣҙеҠ иҝҪжұӮзҫҺе‘іе’ҢдҫҝжҚ·пјҢеёҰеҠЁйў„еҲ¶иҸңиЎҢдёҡзҡ„蓬еӢғеҸ‘еұ•пјҢиҝӣиҖҢеёҰеҠЁеӨҚеҗҲи°ғе‘іж–ҷйңҖжұӮжҸҗеҚҮгҖӮеҸҰеӨ–пјҢж–°дёҖд»Јж¶Ҳиҙ№иҖ…еҜ№з”ҹжҙ»е“ҒиҙЁзҡ„иҝҪжұӮе’ҢйҘ®йЈҹзҡ„зҫҺе‘ідёҺзӢ¬зү№жҖ§зӯүиҰҒжұӮпјҢдҝғиҝӣж ҮеҮҶеҢ–еӨҚеҗҲи°ғе‘іж–ҷйңҖжұӮзҡ„йҮҠж”ҫгҖӮ

пјҲ3пјүе•Ҷе“Ғйӣ¶е”®иЎҢдёҡй«ҳйҖҹеҸ‘еұ•

йҡҸзқҖеҹҺеёӮзӨҫеҢәеҢ–зҡ„еҸ‘еұ•пјҢжҲ‘еӣҪе•Ҷе“Ғйӣ¶е”®иЎҢдёҡе‘ҲзҺ°еҮәй«ҳйҖҹеҸ‘еұ•зҡ„жҖҒеҠҝпјҢеҶңиҙёеёӮеңәгҖҒеӨ§еһӢиҝһй”Ғи¶…еёӮгҖҒзӨҫеҢәдҫҝеҲ©еә—е’Ңд»“еӮЁдјҡе‘ҳеә—еҸ–еҫ—дәҶй•ҝи¶іеҸ‘еұ•гҖӮеҗҢж—¶пјҢз”өеӯҗе•ҶеҠЎзҡ„еҸ‘еұ•д№ҹдёәдјҒдёҡеҮҸе°‘дёӯй—ҙжөҒйҖҡжҲҗжң¬гҖҒеўһеҠ зӣҙй”ҖдёҡеҠЎж”¶е…ҘжҸҗдҫӣдәҶиүҜеҘҪзҡ„жңәдјҡгҖӮе•Ҷдёҡйӣ¶е”®еҸҠзҪ‘дёҠй”Җе”®жё йҒ“зҡ„иҝ…йҖҹеҸ‘еұ•дҪҝеҫ—жөҒйҖҡдҪ“зі»йҖҗжӯҘе®Ңе–„пјҢйҷҚдҪҺдәҶдә§е“Ғзҡ„жөҒйҖҡе’Ңиҝҗиҫ“жҲҗжң¬пјҢеўһејәдәҶдә§е“Ғз»Ҳз«Ҝж¶Ҳиҙ№зҡ„дҫҝеҲ©жҖ§пјҢдёәеӨҚеҗҲи°ғе‘іж–ҷзҡ„еҸ‘еұ•жҸҗдҫӣйҮҚиҰҒж”Ҝж’‘гҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүиЎҢдёҡж ҮеҮҶдёҚе®Ңе–„

жҲ‘еӣҪи°ғе‘іе“Ғз§Қзұ»з№ҒеӨҡпјҢи°ғе‘іе“Ғж ҮеҮҶеҢ–иө·жӯҘиҫғжҷҡпјҢиҖҢеӨҚеҗҲи°ғе‘іж–ҷдҪңдёәдёҖз§Қиҫғж–°зҡ„дә§дёҡпјҢе…¶иЎҢдёҡж ҮеҮҶзҡ„еҲ¶е®ҡжӣҙжҳҜдёҚи¶ігҖӮеӨҚеҗҲи°ғе‘іж–ҷз§Қзұ»з№ҒеӨҡпјҢеӨҡиҫҫдёҠеҚғз§ҚпјҢеҲ¶е®ҡиЎҢдёҡж ҮеҮҶеҫҲйҡҫеӣҠжӢ¬е…ЁйғЁе“Ғз§ҚгҖӮжӯӨеӨ–пјҢеӨҚеҗҲи°ғе‘іж–ҷиЎҢдёҡж ҮеҮҶзҡ„еҲ¶е®ҡеҸҚиҖҢйҷҗеҲ¶дәҶиЎҢдёҡзҡ„延伸пјҢйҷҗеҲ¶дәҶдјҒдёҡејҖеҸ‘дә§е“Ғзҡ„иғҪеҠӣгҖӮеӣ жӯӨпјҢеӣҠжӢ¬еӨҚеҗҲи°ғе‘іж–ҷжүҖжңүдә§е“Ғзҡ„иЎҢдёҡж ҮеҮҶеҲ¶е®ҡеӯҳеңЁйҡҫеәҰгҖӮ

пјҲ2пјүиЎҢдёҡз«һдәүжҝҖзғҲ

жҲ‘еӣҪеӨҚеҗҲи°ғе‘іж–ҷиЎҢдёҡдёӯе°Ҹ规模дјҒдёҡеұ…еӨҡпјҢиЎҢдёҡйҫҷеӨҙйӣҶдёӯеәҰиҫғдҪҺпјҢеҜјиҮҙиЎҢдёҡз«һдәүжҝҖзғҲгҖӮиҖҢиҝҮеәҰз«һдәүеҸҜиғҪеҜјиҮҙд»·ж јжҲҳпјҢдјҒдёҡеҲ©ж¶Ұз©әй—ҙиў«еҺӢзј©пјҢиҝҷдёҚд»…еҪұе“ҚиЎҢдёҡзҡ„зӣҲеҲ©иғҪеҠӣпјҢиҝҳдјҡз ҙеқҸеёӮеңә秩еәҸпјҢдёҚеҲ©дәҺиЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•гҖӮе…¶ж¬ЎпјҢеӨ§йғЁеҲҶдёӯе°ҸдјҒдёҡзҡ„з ”еҸ‘еҲӣж–°иғҪеҠӣдёҚи¶іпјҢеҸҜиғҪеҜјиҮҙеӨҚеҗҲи°ғе‘іж–ҷиЎҢдёҡеҗҢиҙЁеҢ–з«һдәүеҠ еү§пјҢдёҚд»…йҷҗеҲ¶дјҒдёҡзҡ„еёӮеңәжӢ“еұ•иғҪеҠӣпјҢиҝҳеҸҜиғҪеҜјиҮҙж¶Ҳиҙ№иҖ…еҜ№ж•ҙдёӘиЎҢдёҡзҡ„дҝЎд»»еәҰйҷҚдҪҺгҖӮ

пјҲ3пјүең°еҢәйҘ®йЈҹе·®ејӮеӨ§

з”ұдәҺдёҚеҗҢең°еҢәеҸЈе‘іеҒҸеҘҪе’ҢйҘ®йЈҹд№ жғҜзҡ„е·®ејӮпјҢдјҒдёҡеңЁз ”еҸ‘е’Ңз”ҹдә§еӨҚеҗҲи°ғе‘іж–ҷж—¶йңҖиҰҒе……еҲҶиҖғиҷ‘дёҚеҗҢең°еҢәзҡ„ж¶Ҳиҙ№йңҖжұӮгҖӮиҝҷйңҖиҰҒдјҒдёҡеңЁеёӮеңәи°ғз ”гҖҒдә§е“Ғз ”еҸ‘е’ҢиҗҘй”Җзӯ–з•ҘдёҠжҠ•е…ҘжӣҙеӨҡзҡ„зІҫеҠӣе’Ңиө„жәҗгҖӮеҗҢж—¶пјҢдёәдәҶж»Ўи¶ідёҚеҗҢең°еҢәж¶Ҳиҙ№иҖ…зҡ„еҸЈе‘ійңҖжұӮпјҢдјҒдёҡиҝҳйңҖиҰҒдёҚж–ӯиҝӣиЎҢдә§е“ҒеҲӣж–°е’Ңи°ғж•ҙпјҢд»ҘйҖӮеә”еёӮеңәзҡ„еҸҳеҢ–гҖӮжӯӨеӨ–пјҢең°еҢәйҘ®йЈҹе·®ејӮеӨ§д№ҹеҸҜиғҪеҜјиҮҙдјҒдёҡеңЁжҹҗдәӣең°еҢәзҡ„е“ҒзүҢи®ӨзҹҘеәҰе’ҢеёӮеңәеҚ жңүзҺҮзӣёеҜ№иҫғдҪҺпјҢиҝҷеҜ№дјҒдёҡзҡ„еёӮеңәжӢ“еұ•е’Ңе“ҒзүҢе»әи®ҫжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮ

е…«гҖҒз«һдәүж јеұҖ

з”ұдәҺеӨҚеҗҲи°ғе‘іж–ҷиЎҢдёҡеҮҶе…Ҙй—Ёж§ӣиҫғдҪҺпјҢеӣ жӯӨиЎҢдёҡеҶ…дјҒдёҡдј—еӨҡгҖӮеҶҚеҠ дёҠжҲ‘еӣҪеӨҚеҗҲи°ғе‘іж–ҷиЎҢдёҡиө·жӯҘзӣёеҜ№иҫғжҷҡпјҢзӣ®еүҚиЎҢдёҡеҶ…зҡ„еӨ§и§„жЁЎдјҒдёҡж•°йҮҸдёҚеӨҡпјҢд»Қд»Ҙдёӯе°Ҹ规模дјҒдёҡдёәдё»гҖӮйўҗжө·еӣҪйҷ…гҖҒеӨ©е‘ійЈҹе“Ғе’Ңж—Ҙиҫ°иӮЎд»ҪйғҪжҳҜжҲ‘еӣҪеӨҚеҗҲи°ғе‘іж–ҷиЎҢдёҡзҡ„йҮҚзӮ№дјҒдёҡгҖӮд»Һ2023е№ҙдёҠеҚҠе№ҙиҗҘдёҡ收е…ҘжқҘзңӢпјҢйўҗжө·еӣҪйҷ…е’ҢеӨ©е‘ійЈҹе“Ғзҡ„规模дјҳеҠҝиҫғдёәзӘҒеҮәпјҢйғҪи¶…иҝҮ10дәҝе…ғпјҢе°Өе…¶йўҗжө·еӣҪйҷ…иҗҘ收иҫҫеҲ°26.16дәҝе…ғгҖӮдёҚиҝҮпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢйўҗжө·еӣҪйҷ…зҡ„иҗҘдёҡ收е…Ҙиҫғ2022е№ҙеҗҢжңҹе°Ҹе№…дёӢж»‘пјҢиҖҢеӨ©е‘ійЈҹе“Ғе’Ңж—Ҙиҫ°иӮЎд»Ҫзҡ„иҗҘдёҡ收е…ҘеқҮеҮәзҺ°жҳҺжҳҫдёҠж¶ЁпјҢеӨ©е‘ійЈҹе“ҒиҗҘ收еҗҢжҜ”еўһй•ҝ17.42%пјҢж—Ҙиҫ°иӮЎд»ҪиҗҘ收еҗҢжҜ”еўһй•ҝ12.3%гҖӮ

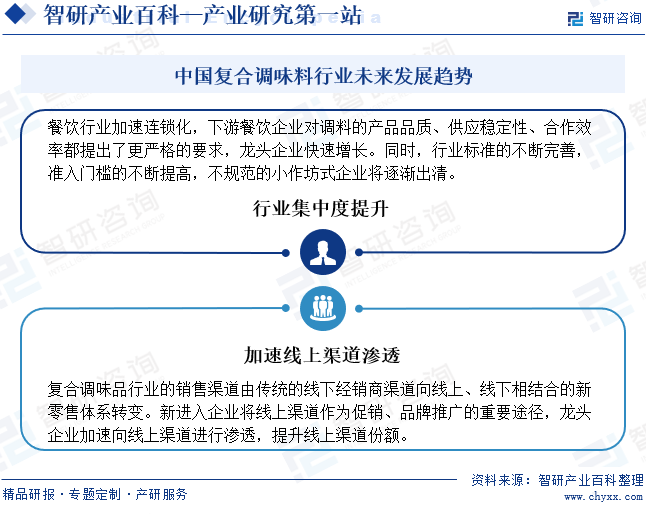

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

жҲ‘еӣҪеӨҚеҗҲи°ғе‘іж–ҷдјҒдёҡеӨ§еӨҡд»Һдј з»ҹи°ғе‘іе“ҒдјҒдёҡиҪ¬еһӢиҖҢжқҘпјҢзӣ®еүҚиЎҢдёҡеҶ…е…ЁеӣҪжҖ§е“ҒзүҢ并дёҚеӨҡпјҢдё”еңЁдә§е“Ғзұ»еһӢгҖҒеҢәеҹҹеёғеұҖгҖҒй”Җе”®жё йҒ“зӯүж–№йқўеӯҳеңЁжҳҫи‘—зҡ„е·®ејӮеҢ–гҖӮйҡҸзқҖйӨҗйҘ®иЎҢдёҡеҠ йҖҹиҝһй”ҒеҢ–д»ҘеҸҠиЎҢдёҡж ҮеҮҶзҡ„дёҚж–ӯе®Ңе–„пјҢжҲ‘еӣҪеӨҚеҗҲи°ғе‘іж–ҷйҫҷеӨҙдјҒдёҡе°Ҷеҝ«йҖҹеўһй•ҝпјҢдёҚ规иҢғзҡ„е°ҸдҪңеқҠејҸдјҒдёҡд№ҹе°ҶйҖҗжёҗеҮәжё…пјҢиЎҢдёҡйӣҶдёӯеәҰйҖҗжӯҘжҸҗеҚҮгҖӮеҸҰеӨ–пјҢдә’иҒ”зҪ‘з»ҸжөҺзҡ„е…ҙиө·пјҢеӨҚеҗҲи°ғе‘іж–ҷй”Җе”®жё йҒ“д»Һдј з»ҹзҡ„зәҝдёӢз»Ҹй”Җе•Ҷжё йҒ“еҗ‘зәҝдёҠгҖҒзәҝдёӢзӣёз»“еҗҲзҡ„ж–°йӣ¶е”®дҪ“зі»иҪ¬еҸҳгҖӮиҷҪ然пјҢзәҝдёӢжё йҒ“дҫқж—§жҳҜеӨҚеҗҲи°ғе‘іж–ҷж¶Ҳиҙ№зҡ„дё»жөҒпјҢдҪҶзәҝдёҠжё йҒ“еҜ№дәҺе“ҒзүҢжӣқе…үгҖҒж¶Ҳиҙ№и¶ӢеҠҝеҸҳеҢ–зҡ„жҙһеҜҹе’Ңж¶Ҳиҙ№жІҹйҖҡеұӮйқўеҚҙжңүзқҖдёҚеҸҜжӣҝд»Јзҡ„дҪңз”ЁгҖӮж–°иҝӣе…ҘдјҒдёҡе’ҢйҫҷеӨҙдјҒдёҡйғҪе°ҶеҠ йҖҹзәҝдёҠжё йҒ“жё—йҖҸпјҢжҸҗеҚҮеёӮеңәд»ҪйўқгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ