ж‘ҳиҰҒпјҡж”№йқ©ејҖж”ҫд»ҘжқҘпјҢйҘ®ж–ҷиЎҢдёҡе·Із»ҸжҲҗдёәдёӯеӣҪзҡ„ж–°е…ҙиЎҢдёҡд№ӢдёҖпјҢдёәдёӯеӣҪеҝ«йҖҹж¶Ҳиҙ№е“ҒеёҰжқҘж–°зҡ„еўһй•ҝзӮ№гҖӮеҗҢж—¶йҡҸзқҖйҘ®ж–ҷиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеңЁжӢүеҠЁз»ҸжөҺгҖҒеўһеҠ зЁҺ收гҖҒеёҰеҠЁдә§дёҡдёҠдёӢжёёзӯүж–№йқўйғҪиө·зқҖз§ҜжһҒдҪңз”ЁгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеҒҘеә·йҘ®йЈҹи§Ӯеҝөзҡ„жҷ®еҸҠпјҢж¶Ҳиҙ№иҖ…зҡ„дёӘдәәд№ жғҜд»ҘеҸҠйҘ®ж–ҷе“ҒзүҢзҡ„еҸЈзў‘е’ҢдҝЎиӘүеҸ‘з”ҹеҸҳеҢ–пјҢжҲ‘еӣҪйҘ®ж–ҷдә§йҮҸе‘ҲзҺ°жіўеҠЁеҸҳеҢ–и¶ӢеҠҝгҖӮеӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёӯеӣҪйҘ®ж–ҷдә§йҮҸеҗҢжҜ”дёӢйҷҚ3.31%иҮі1.75дәҝеҗЁгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

йҘ®ж–ҷжҳҜдҫӣдәәйҘ®з”Ёзҡ„ж¶ІдҪ“пјҢе®ғжҳҜз»ҸиҝҮе®ҡйҮҸеҢ…иЈ…зҡ„пјҢдҫӣзӣҙжҺҘйҘ®з”ЁжҲ–жҢүдёҖе®ҡжҜ”дҫӢз”Ёж°ҙеҶІи°ғжҲ–еҶІжіЎйҘ®з”Ёзҡ„пјҢд№ҷйҶҮеҗ«йҮҸпјҲиҙЁйҮҸеҲҶйҮҸпјүдёҚи¶…иҝҮ0.5%зҡ„еҲ¶е“ҒйҘ®ж–ҷпјҢд№ҹеҸҜеҲҶдёәйҘ®ж–ҷжө“жөҶжҲ–еӣәдҪ“еҪўжҖҒпјҢе®ғзҡ„дҪңз”ЁжҳҜи§ЈжёҙгҖҒиЎҘе……иғҪйҮҸзӯүеҠҹиғҪгҖӮйҘ®ж–ҷжҢүз…§жңүж— й…’зІҫеҸҜеҲҶдёәеҗ«й…’зІҫйҘ®ж–ҷе’Ңж— й…’зІҫйҘ®ж–ҷпјҢе…¶дёӯпјҢеҗ«й…’зІҫйҘ®ж–ҷдё»иҰҒеҢ…жӢ¬еҸ‘й…өй…’гҖҒи’ёйҰҸй…’е’Ңй…ҚеҲ¶й…’пјӣж— й…’зІҫйҘ®ж–ҷдё»иҰҒеҢ…жӢ¬зўій…ёзұ»йҘ®ж–ҷгҖҒжһң蔬жұҒйҘ®ж–ҷгҖҒеҠҹиғҪйҘ®ж–ҷгҖҒиҢ¶зұ»йҘ®ж–ҷгҖҒеҗ«д№ійҘ®ж–ҷе’Ңе’–е•ЎйҘ®ж–ҷгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

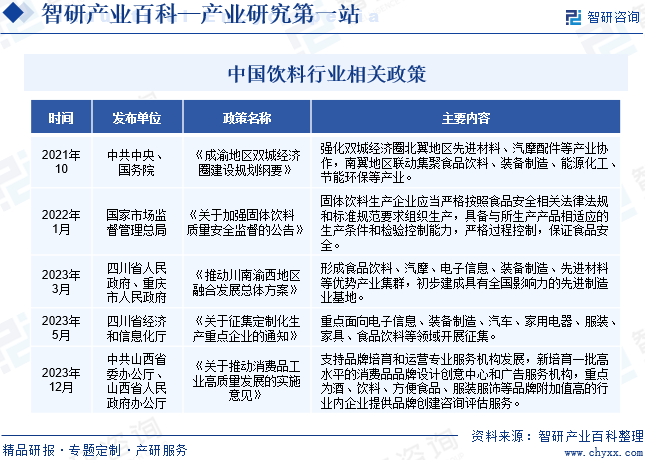

иҝ‘е№ҙжқҘпјҢеӣҪ家дёҚж–ӯеҚ°еҸ‘йҘ®ж–ҷиЎҢдёҡзӣёе…іж”ҝзӯ–пјҢжҢҒз»ӯе…іжіЁйҘ®ж–ҷдә§е“ҒиҙЁйҮҸе’Ңе®үе…Ёж°ҙе№іпјҢжҺЁеҠЁйҘ®ж–ҷиЎҢдёҡеҒҘеә·еҸ‘еұ•гҖӮ2023е№ҙ3жңҲпјҢеӣӣе·қзңҒдәәж°‘ж”ҝеәңе’ҢйҮҚеәҶеёӮдәәж°‘ж”ҝеәңеҚ°еҸ‘гҖҠжҺЁеҠЁе·қеҚ—жёқиҘҝең°еҢәиһҚеҗҲеҸ‘еұ•жҖ»дҪ“ж–№жЎҲгҖӢпјҢжҸҗеҮәеҪўжҲҗйЈҹе“ҒйҘ®ж–ҷгҖҒжұҪж‘©гҖҒз”өеӯҗдҝЎжҒҜгҖҒиЈ…еӨҮеҲ¶йҖ гҖҒе…Ҳиҝӣжқҗж–ҷзӯүдјҳеҠҝдә§дёҡйӣҶзҫӨпјҢеҲқжӯҘе»әжҲҗе…·жңүе…ЁеӣҪеҪұе“ҚеҠӣзҡ„е…ҲиҝӣеҲ¶йҖ дёҡеҹәең°гҖӮ2023е№ҙ12жңҲпјҢдёӯе…ұеұұиҘҝзңҒ委еҠһе…¬еҺ…гҖҒеұұиҘҝзңҒдәәж°‘ж”ҝеәңеҠһе…¬еҺ…еҚ°еҸ‘гҖҠе…ідәҺжҺЁеҠЁж¶Ҳиҙ№е“Ғе·Ҙдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„е®һж–Ҫж„Ҹи§ҒгҖӢпјҢжҸҗеҮәиҰҒж”ҜжҢҒе“ҒзүҢеҹ№иӮІе’ҢиҝҗиҗҘдё“дёҡжңҚеҠЎжңәжһ„еҸ‘еұ•пјҢж–°еҹ№иӮІдёҖжү№й«ҳж°ҙе№ізҡ„ж¶Ҳиҙ№е“Ғе“ҒзүҢи®ҫи®ЎеҲӣж„Ҹдёӯеҝғе’Ңе№ҝе‘ҠжңҚеҠЎжңәжһ„пјҢйҮҚзӮ№дёәй…’гҖҒйҘ®ж–ҷгҖҒж–№дҫҝйЈҹе“ҒгҖҒжңҚиЈ…жңҚйҘ°зӯүе“ҒзүҢйҷ„еҠ еҖјй«ҳзҡ„иЎҢдёҡеҶ…дјҒдёҡжҸҗдҫӣе“ҒзүҢеҲӣе»әе’ЁиҜўиҜ„дј°жңҚеҠЎгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

дёӯеӣҪйҘ®ж–ҷиЎҢдёҡз»ҸеҺҶдәҶеӣӣдёӘйҳ¶ж®өпјҢеҲҶеҲ«жҳҜиө·жӯҘйҳ¶ж®өгҖҒеҸ‘еұ•йҳ¶ж®өгҖҒеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өе’ҢжҲҗзҶҹжңҹгҖӮ1981е№ҙпјҢеҸҜеҸЈеҸҜд№җеңЁдёӯеӣҪ第дёҖжқЎз”ҹдә§зәҝжӯЈејҸжҠ•дә§пјҢдё»иҰҒдҫӣеә”ж—…жёёйҘӯеә—пјҢеҗҢж—¶зҷҫдәӢеҸҜд№җд№ҹеңЁж·ұеңіе»әз«ӢдәҶ第дёҖ家зҪҗиЈ…еҺӮгҖӮеңЁиө·жӯҘйҳ¶ж®өпјҢеӨ–иө„йҘ®ж–ҷе“ҒзүҢзә·зә·иҝӣеҶӣеӣҪеҶ…еёӮеңәпјҢдёәдёӯеӣҪйҘ®ж–ҷе“ҒзүҢзҡ„еҸ‘еұ•еёҰжқҘдәҶж–°зҡ„жҢ‘жҲҳе’ҢжңәйҒҮгҖӮдёҺжӯӨеҗҢж—¶пјҢеӣҪеҶ…д№ҹејҖе§ӢжіЁйҮҚйҘ®ж–ҷе“ҒзүҢзҡ„з ”еҸ‘е’ҢеҲӣж–°гҖӮ1984е№ҙпјҢвҖңдёӯеӣҪйӯ”ж°ҙвҖқеҒҘеҠӣе®қжЁӘз©әеҮәдё–пјҢ并жҲҗдёәжҙӣжқүзҹ¶еҘҘиҝҗдјҡдёӯеӣҪд»ЈиЎЁеӣўжҢҮе®ҡйҘ®ж–ҷгҖӮ1990е№ҙд»ҘеҗҺпјҢдёӯеӣҪйҘ®ж–ҷиЎҢдёҡејҖе§Ӣиҝӣе…ҘеҸ‘еұ•йҳ¶ж®өпјҢз«һдәүж—ҘжёҗжҝҖзғҲпјҢеӣҪеҶ…и‘—еҗҚзҡ„вҖңе…«еӨ§жұҪж°ҙеҺӮвҖқеӨҡж•°иҗҺзј©ж¶ҲдәЎгҖӮ1999е№ҙпјҢдёӯеӣҪйҘ®ж–ҷе·Ҙдёҡ第дёҖж¬ЎиҜ„жҜ” вҖңдёӯеӣҪйҘ®ж–ҷе·ҘдёҡеҚҒејәвҖқпјҢеЁғе“Ҳе“ҲгҖҒд№җзҷҫж°ҸгҖҒеҒҘеҠӣе®қгҖҒжұҮжәҗгҖҒйңІйңІзӯүдјҒдёҡжҰңдёҠжңүеҗҚпјӣйҡҸеҗҺпјҢеҸ°ж№ҫзҡ„еә·еёҲеӮ…гҖҒз»ҹдёҖжҲҗеҠҹжқҖе…ҘеҶ…ең°йҘ®ж–ҷиЎҢдёҡгҖӮ

иҝӣе…Ҙеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өпјҢжҲ‘еӣҪйҘ®ж–ҷиЎҢдёҡж¶ҢзҺ°еӨҡдёӘзҷҫдәҝзә§е“ҒзүҢгҖӮ2000е№ҙеҸҜеҸЈеҸҜд№җгҖҒзҷҫдәӢеҸҜд№җ继з»ӯеңЁдёӯеӣҪй«ҳйҖҹеҸ‘еұ•пјӣзҷҫе№ҙзҡ„йӣҖе·ў гҖҒзәўзүӣзӯүеӣҪйҷ…е“ҒзүҢд№ҹжү©еӨ§дәҶеңЁдёӯеӣҪзҡ„жҠ•иө„пјӣз»ҹдёҖе’Ңеә·еёҲеӮ…еҲҷд»ЈиЎЁзқҖеҸ°иө„зҡ„йҘ®ж–ҷеҠӣйҮҸпјӣеӣҪжңүе“ҒзүҢеңЁеӨ–иө„еҸ°иө„зҡ„еӨ№зјқдёӯпјҢйЎҪејәжҲҗй•ҝгҖӮиҝӣе…ҘжҲҗзҶҹжңҹпјҢжҲ‘еӣҪйҘ®ж–ҷеёӮеңәйӣҶдёӯеәҰдёҚж–ӯжҸҗй«ҳгҖӮ2011е№ҙпјҢдёҖеәҰж·ЎеҮәдәә们и§Ҷзәҝзҡ„ вҖңеҢ—еҶ°жҙӢжұҪж°ҙвҖқжҒўеӨҚз”ҹдә§гҖӮ2015е№ҙд»ҘеҗҺпјҢе°ҸиҢ—еҗҢеӯҰгҖҒиҢ¶ПҖгҖҒиұҶжң¬иұҶгҖҒжӨҚйҖүзӯүйҘ®ж–ҷе“ҒзүҢиҝӣе…ҘеёӮеңәгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒе“ҒзүҢеЈҒеһ’

йҡҸзқҖдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗеҚҮпјҢдәә们еҜ№дәҺйҘ®ж–ҷзҡ„йҖүжӢ©жӣҙеҠ зңӢйҮҚзҡ„жҳҜж¶Ҳиҙ№е“ҒзүҢжүҖдј иҫҫзҡ„зҗҶеҝөе’Ңдә§е“ҒиҙЁйҮҸгҖӮзҹҘеҗҚйҘ®ж–ҷе“ҒзүҢжӣҙе®№жҳ“иҺ·еҫ—ж¶Ҳиҙ№иҖ…зҡ„дҝЎд»»пјҢдё”йғЁеҲҶж¶Ҳиҙ№иҖ…е…·жңүе“ҒзүҢеҝ иҜҡеәҰпјҢдјҡд№ жғҜжҖ§ж¶Ҳиҙ№зү№е®ҡе“ҒзүҢзҡ„йҘ®ж–ҷпјҢеҪўжҲҗе“ҒзүҢй»ҸжҖ§гҖӮдә§е“Ғзҡ„е“ҒзүҢеҪўиұЎд»Һжҹҗз§ҚзЁӢеәҰдёҠжҳҜйҘ®ж–ҷдјҒдёҡдә§е“Ғе“ҒиҙЁзҡ„дҝқиҜҒе’ҢеҸҚжҳ пјҢеЎ‘йҖ гҖҒз»ҙжҠӨдёҖдёӘзҹҘеҗҚе“ҒзүҢйңҖиҰҒйҘ®ж–ҷдјҒдёҡз»ҸиҝҮдә§е“Ғз ”еҸ‘дёҺеҲӣж–°гҖҒз”ҹдә§иҙЁйҮҸз®ЎзҗҶгҖҒиҗҘй”ҖдёҺжҺЁе№ҝзӯүеӨҡж–№йқўй•ҝж—¶й—ҙең°жҠ•е…ҘдёҺз§ҜзҙҜгҖӮеӣ жӯӨпјҢеҜ№дәҺж–°иҝӣе…ҘйҘ®ж–ҷиЎҢдёҡзҡ„дјҒдёҡпјҢеҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…еҪўжҲҗиҮӘе·ұзҡ„е“ҒзүҢеҪұе“ҚеҠӣпјҢеҺҹжңүзҹҘеҗҚйҘ®ж–ҷе“ҒзүҢзҡ„дҝЎиӘүеәҰе’Ңеӣ е®ўжҲ·й»ҸжҖ§иҖҢеҪўжҲҗзҡ„е®ўжҲ·еҹәзЎҖеқҮжҳҜиҝӣе…ҘйҘ®ж–ҷиЎҢдёҡзҡ„еЈҒеһ’гҖӮ

2гҖҒиҗҘй”ҖзҪ‘з»ңеЈҒеһ’

зӣ®еүҚжҲ‘еӣҪйҘ®ж–ҷиЎҢдёҡд»Қд»ҘзәҝдёӢйӣ¶е”®жё йҒ“дёәдё»жөҒпјҢйҘ®ж–ҷдјҒдёҡйңҖиҰҒжңүеҒҘе…Ёзҡ„еҜҶйӣҶеһӢй”Җе”®зҪ‘з»ңжқҘж»Ўи¶іж¶Ҳиҙ№иҖ…дҫҝеҲ©жҖ§зҡ„иҙӯд№°йңҖжұӮпјҢеӣ жӯӨиҗҘй”ҖзҪ‘з»ңзҡ„е»әи®ҫеҜ№дәҺйҘ®ж–ҷдјҒдёҡзҡ„еҸ‘еұ•иө·зқҖиҮіе…ійҮҚиҰҒзҡ„дҪңз”ЁгҖӮиҖҢиҗҘй”ҖзҪ‘з»ңзҡ„ејҖжӢ“гҖҒе»әи®ҫе’Ңз»ҙжҠӨжҳҜдёҖдёӘеӨҚжқӮиҖҢиү°йҡҫзҡ„иҝҮзЁӢпјҢйңҖиҰҒж—¶й—ҙе’Ңз»ҸйӘҢзҡ„з§ҜзҙҜгҖӮзӣ®еүҚжҲ‘еӣҪзҹҘеҗҚзҡ„йҘ®ж–ҷдјҒдёҡе·ІеңЁиҗҘй”ҖзҪ‘з»ңе»әи®ҫгҖҒеёӮеңәжҺЁе№ҝдёҺй”Җе”®дәәжүҚеҹ№е…»зӯүж–№йқўжҠ•е…ҘдәҶеӨ§йҮҸзҡ„иө„жәҗ并з§ҜзҙҜдәҶдё°еҜҢзҡ„з»ҸйӘҢпјҢеҜ№дәҺж–°иҝӣе…ҘйҘ®ж–ҷиЎҢдёҡзҡ„дјҒдёҡжқҘиҜҙпјҢйҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…е»әз«Ӣиҫғдёәе®Ңе–„зҡ„иҗҘй”ҖзҪ‘з»ң并дёҺзҹҘеҗҚйҘ®ж–ҷдјҒдёҡз«һдәүгҖӮ

3гҖҒ规模еҢ–з»ҸиҗҘеЈҒеһ’

规模еҢ–з”ҹдә§иғҪеҠӣдҪҝеҫ—йҘ®ж–ҷйўҶе…ҲдјҒдёҡе…·жңүеӨҡж–№йқўдјҳеҠҝгҖӮйҰ–е…ҲпјҢе…·еӨҮеӨ§и§„жЁЎз”ҹдә§иғҪеҠӣзҡ„йҘ®ж–ҷдјҒдёҡжӣҙе®№жҳ“иҺ·еҫ—дә§дёҡй“ҫдёҠжёёдҫӣеә”е•ҶеҸҠдёӢжёёй”Җе”®жё йҒ“зҡ„и®ӨеҗҢпјҢ并йҖҗжёҗеҪўжҲҗдёҠдёӢжёёдә’жғ дә’еҲ©зҡ„й•ҝжңҹжҲҳз•ҘеҗҲдҪңе…ізі»пјҢдёәйҘ®ж–ҷдјҒдёҡжҸҗдҫӣиҫғејәзҡ„и®®д»·иғҪеҠӣгҖӮе…¶ж¬ЎпјҢ规模еҢ–з»ҸиҗҘеҪўжҲҗзҡ„规模ж•Ҳеә”пјҢеҸҜд»ҘдҪҝйҘ®ж–ҷдјҒдёҡеңЁйҷҚдҪҺйҮҮиҙӯеҸҠз”ҹдә§жҲҗжң¬зҡ„еҗҢж—¶жҸҗеҚҮдә§е“ҒиҙЁйҮҸпјҢеҪўжҲҗеӨҡж–№йқўз«һдәүдјҳеҠҝгҖӮ规模еҢ–з»ҸиҗҘзҡ„еҪўжҲҗйңҖиҰҒйҘ®ж–ҷдјҒдёҡе…·еӨҮдёҖе®ҡзҡ„иө„жәҗдјҳеҠҝе’Ңйӣ„еҺҡзҡ„иө„жң¬е®һеҠӣпјҢеңЁдә§е“Ғз ”еҸ‘гҖҒз”ҹдә§еҸҠиҙЁйҮҸжҺ§еҲ¶гҖҒй”Җе”®жё йҒ“гҖҒиҗҘй”ҖжҺЁе№ҝж–№йқўиҝӣиЎҢеӨ§йҮҸзҡ„иө„жң¬жҠ•е…ҘпјҢ并йңҖиҰҒдёҖе®ҡе‘Ёжңҹзҡ„иҝҗдҪңе®һзҺ°и§„жЁЎгҖҒжҲҗжң¬гҖҒиҙЁйҮҸгҖҒж•ҲзҺҮзӯүеӨҡж–№йқўзҡ„еҚҸеҗҢгҖӮеӣ жӯӨпјҢеҜ№дәҺж–°иҝӣе…ҘйҘ®ж–ҷиЎҢдёҡзҡ„дјҒдёҡжқҘиҜҙпјҢжҠ•е…ҘеӨ§йҮҸиө„жң¬иҝӣиЎҢ规模еҢ–з»ҸиҗҘйЈҺйҷ©иҫғеӨ§пјҢдё”еҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…еҪўжҲҗ规模ж•Ҳеә”并дёҺиЎҢдёҡеҶ…зҡ„йўҶе…ҲйҘ®ж–ҷдјҒдёҡз«һдәүгҖӮ

4гҖҒжҠҖжңҜз ”еҸ‘еҸҠиЎҢдёҡеҮҶе…ҘеЈҒеһ’

зӣ®еүҚйҘ®ж–ҷиЎҢдёҡеҶ…дё»иҰҒеҸӮдёҺиҖ…зҡ„йҘ®ж–ҷдә§е“ҒеқҮжҳҜз»ҸиҝҮдәҶй•ҝж—¶й—ҙзҡ„з ”еҸ‘е’ҢеёӮеңәиҖғйӘҢеҪўжҲҗзҡ„пјҢдә§е“Ғзҡ„еҠҹж•ҲгҖҒйЈҺе‘ігҖҒеҸЈж„ҹиҺ·еҫ—дәҶеёӮеңәзҡ„и®ӨеҸҜгҖӮеҗҢж—¶пјҢйҘ®ж–ҷдјҒдёҡжғіиҰҒеңЁйҘ®ж–ҷиЎҢдёҡеҶ…еҚ жҚ®жңүеҲ©зҡ„з«һдәүең°дҪҚпјҢйңҖиҰҒеңЁдә§е“ҒгҖҒз”ҹдә§е·ҘиүәгҖҒиҙЁйҮҸжҺ§еҲ¶зӯүж–№йқўиҝӣиЎҢжҢҒз»ӯзЁіе®ҡзҡ„з ”еҸ‘жҠ•е…ҘпјҢд»ҘдҝқиҜҒжҠҖжңҜзҡ„е…ҲиҝӣжҖ§гҖҒйҷҚдҪҺз”ҹдә§жҲҗжң¬гҖҒжҸҗй«ҳдә§е“ҒиҙЁйҮҸгҖӮеӣ жӯӨпјҢеҜ№дәҺж–°иҝӣе…ҘйҘ®ж–ҷиЎҢдёҡзҡ„дјҒдёҡжқҘиҜҙпјҢз»„е»әз ”еҸ‘еӣўйҳҹпјҢиҝӣиЎҢжҢҒз»ӯзЁіе®ҡзҡ„з ”еҸ‘жҠ•е…ҘпјҢз ”еҸ‘е·®ејӮеҢ–дә§е“ҒпјҢ并иҺ·еҫ—еёӮеңәзҡ„и®ӨеҸҜпјҢе°ҶжҲҗдёәиҝӣе…ҘйҘ®ж–ҷиЎҢдёҡзҡ„йҮҚиҰҒеЈҒеһ’д№ӢдёҖгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

йҘ®ж–ҷиЎҢдёҡдә§дёҡй“ҫдёҠжёёеҢ…жӢ¬ж°ҙгҖҒзі–гҖҒзүӣеҘ¶гҖҒж°ҙжһңгҖҒ蔬иҸңгҖҒйҘ®ж–ҷеҢ…иЈ…гҖҒз”ңе‘іеүӮзӯүеҺҹжқҗж–ҷгҖӮд»ҘзүӣеҘ¶дёәдҫӢпјҢзүӣеҘ¶дҪңдёәйҘ®ж–ҷз”ҹдә§дёӯеёёз”Ёзҡ„еҺҹж–ҷд№ӢдёҖпјҢе…¶дә§йҮҸзҡ„зЁіе®ҡзӣҙжҺҘеҪұе“ҚйҘ®ж–ҷзҡ„з”ҹдә§е’Ңдҫӣеә”пјҢжҚ®з»ҹи®ЎпјҢ2023е№ҙжҲ‘еӣҪзүӣеҘ¶дә§йҮҸеҗҢжҜ”еўһй•ҝ6.7%иҮі4197дёҮеҗЁгҖӮдә§дёҡй“ҫдёӯжёёдёәйҘ®ж–ҷеҲ¶йҖ пјҢеҢ…жӢ¬зўій…ёйҘ®ж–ҷгҖҒжһң蔬жұҒйҘ®ж–ҷгҖҒеҠҹиғҪйҘ®ж–ҷгҖҒиҢ¶зұ»йҘ®ж–ҷгҖҒеҗ«д№ійҘ®ж–ҷзӯүгҖӮдә§дёҡй“ҫдёӢжёёдёәй”Җе”®жё йҒ“пјҢеҢ…жӢ¬и¶…еёӮгҖҒдҫҝеҲ©еә—гҖҒйӨҗйҘ®еә—е’Ңз”өе•Ҷе№іеҸ°пјҢжңҖз»Ҳй”Җе”®иҮіз»Ҳз«Ҝж¶Ҳиҙ№иҖ…гҖӮйҘ®ж–ҷдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

еұұдёңзҷҫйҫҷеҲӣеӣӯз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеҶ еҶңжһңиҢёиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝе·һеёӮжөӘеҘҮе®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝзІӨжЎӮе№ҝдёҡжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йЎәй‘«еҶңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеҶ еҶңиӮЎд»Ҫжңүйҷҗе…¬еҸё еә“е°”еӢ’иҘҝжө·йҰҷжўЁдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ҹиҫүжһң蔬иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹдҪіеҶңжһң蔬иӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ҹиҫүжһң蔬иӮЎд»Ҫжңүйҷҗе…¬еҸё еҗҲиӮҘдё°д№җз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әзҷҪж°ҙеҶңеӨ«еҶңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҜҝе…ү蔬иҸңдә§дёҡжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё дёҠжө·дјҠзҰҫеҶңдә§е“Ғ科жҠҖеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё жө·еҚ—иҸңзҜ®еӯҗе®һдёҡжңүйҷҗе…¬еҸё ж— й”Ўе‘іиҫҫз”ҹжҖҒеҶңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж¶ЎйҳіеҺҝйҫҷзҘҘйЈҹе“Ғжңүйҷҗе…¬еҸё зҘҘдә‘жі°е…ҙеҶңдёҡ科жҠҖејҖеҸ‘жңүйҷҗиҙЈд»»е…¬еҸё еұұдёңдә¬еҚҡжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё ж»Ёе·һдёӯиЈ•йЈҹе“Ғжңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨдјҠеҲ©е®һдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е…үжҳҺд№ідёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°еёҢжңӣд№ідёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨи’ҷзүӣд№ідёҡпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё

еұұдёңзҷҫйҫҷеҲӣеӣӯз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеҶ еҶңжһңиҢёиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝе·һеёӮжөӘеҘҮе®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝзІӨжЎӮе№ҝдёҡжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йЎәй‘«еҶңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеҶ еҶңиӮЎд»Ҫжңүйҷҗе…¬еҸё еә“е°”еӢ’иҘҝжө·йҰҷжўЁдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ҹиҫүжһң蔬иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹдҪіеҶңжһң蔬иӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ҹиҫүжһң蔬иӮЎд»Ҫжңүйҷҗе…¬еҸё еҗҲиӮҘдё°д№җз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әзҷҪж°ҙеҶңеӨ«еҶңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҜҝе…ү蔬иҸңдә§дёҡжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё дёҠжө·дјҠзҰҫеҶңдә§е“Ғ科жҠҖеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё жө·еҚ—иҸңзҜ®еӯҗе®һдёҡжңүйҷҗе…¬еҸё ж— й”Ўе‘іиҫҫз”ҹжҖҒеҶңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж¶ЎйҳіеҺҝйҫҷзҘҘйЈҹе“Ғжңүйҷҗе…¬еҸё зҘҘдә‘жі°е…ҙеҶңдёҡ科жҠҖејҖеҸ‘жңүйҷҗиҙЈд»»е…¬еҸё еұұдёңдә¬еҚҡжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё ж»Ёе·һдёӯиЈ•йЈҹе“Ғжңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨдјҠеҲ©е®һдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е…үжҳҺд№ідёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°еёҢжңӣд№ідёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨи’ҷзүӣд№ідёҡпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүеә·еёҲеӮ…жҺ§иӮЎжңүйҷҗе…¬еҸё

еә·еёҲеӮ…жҺ§иӮЎжңүйҷҗе…¬еҸёдё»иҰҒз”ҹдә§е’Ңй”Җе”®ж–№дҫҝйқўеҸҠйҘ®е“ҒгҖӮдјҒдёҡдәҺ1992е№ҙејҖе§Ӣз”ҹдә§ж–№дҫҝйқўпјҢ并иҮӘ1996е№ҙиө·жү©еӨ§дёҡеҠЎиҮіж–№дҫҝйЈҹе“ҒеҸҠйҘ®е“Ғпјӣ2012е№ҙ3жңҲпјҢдјҒдёҡиҝӣдёҖжӯҘжӢ“еұ•йҘ®ж–ҷдёҡеҠЎиҢғеӣҙпјҢе®ҢжҲҗдёҺPepsiCoдёӯеӣҪйҘ®ж–ҷдёҡеҠЎзҡ„жҲҳз•ҘиҒ”зӣҹпјҢејҖе§ӢзӢ¬е®¶иҙҹиҙЈеҲ¶йҖ гҖҒзҒҢиЈ…гҖҒеҢ…иЈ…гҖҒй”Җе”®еҸҠеҲҶй”ҖPepsiCoдәҺдёӯеӣҪзҡ„йқһй…’зІҫйҘ®ж–ҷгҖӮдҪңдёәдёӯеӣҪ家喻жҲ·жҷ“зҡ„е“ҒзүҢпјҢвҖңеә·еёҲеӮ…вҖқз»ҸиҝҮеӨҡе№ҙзҡ„иҖ•иҖҳдёҺз§ҜзҙҜпјҢж·ұеҸ—дёӯеӣҪж¶Ҳиҙ№иҖ…е–ңзҲұе’Ңж”ҜжҢҒгҖӮдёҺжӯӨеҗҢж—¶пјҢдјҒдёҡдёҚж–ӯжһ„е»әе’Ңе®Ңе–„з®ЎзҗҶдҪ“зі»пјҢе»әз«ӢйЈҺйҷ©йў„йҳІз®ЎзҗҶжңәеҲ¶пјҢе®һж–ҪйЈҹе“Ғе®үе…Ёзҡ„е…Ёж–№дҪҚжҺ§еҲ¶пјҢзЎ®дҝқдә§е“Ғе“ҒиҙЁдёҺе®үе…ЁпјҢдёәе№ҝеӨ§ж¶Ҳиҙ№иҖ…жҸҗдҫӣе®үе…ЁгҖҒзҫҺе‘ігҖҒеҒҘеә·зҡ„йЈҹе“ҒгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡйҘ®е“ҒдёҡеҠЎиҗҘдёҡ收е…ҘеҗҢжҜ”еўһй•ҝ9.5%иҮі266.06дәҝе…ғпјҢдё»иҰҒжҳҜжҲ·еӨ–ж¶Ҳиҙ№еңәжҷҜзҡ„жҒўеӨҚпјҢеёҰеҠЁйҘ®е“ҒдёҡеҠЎж”¶е…Ҙеўһй•ҝгҖӮ

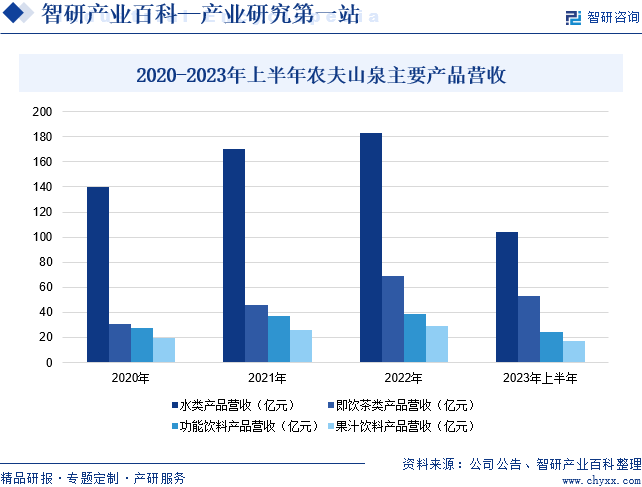

пјҲ2пјүеҶңеӨ«еұұжіүиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҶңеӨ«еұұжіүиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёҖ家йӣҶз§‘з ”гҖҒејҖеҸ‘гҖҒз”ҹдә§гҖҒиҗҘй”ҖдёәдёҖдҪ“зҡ„еҶңдә§е“ҒжһңжұҒйҘ®ж–ҷж·ұеҠ е·ҘдјҒдёҡпјҢз”ҹдә§е’Ңз»ҸиҗҘеӨ©з„¶йҘ®з”Ёж°ҙгҖҒжһң蔬жұҒйҘ®ж–ҷгҖҒеҠҹиғҪйҘ®ж–ҷгҖҒиҢ¶йҘ®ж–ҷзӯүеӣӣеӨ§зі»еҲ—еҮ еҚҒз§Қдә§е“ҒгҖӮдјҒдёҡиҮӘжҲҗз«ӢиҮід»ҠпјҢе·Ізӣёз»§еңЁжөҷжұҹеҚғеІӣж№–гҖҒеҗүжһ—й•ҝзҷҪеұұзҹҝжіүж°ҙдҝқжҠӨеҢәгҖҒж№–еҢ—дё№жұҹеҸЈгҖҒе№ҝдёңдёҮз»ҝж№–гҖҒж–°з–ҶзҺӣзәіж–ҜзӯүеӣҪ家дёҖзә§ж°ҙиө„жәҗдҝқжҠӨеҢәе»әжҲҗдәҶдёғеә§зҺ°д»ЈеҢ–зҡ„з”ҹдә§еҹәең°гҖӮзӣ®еүҚпјҢдјҒдёҡе·ІжҲҗй•ҝдёәдёӯеӣҪйҘ®ж–ҷиЎҢдёҡеҚҒејәдјҒдёҡпјҢеӨ©з„¶ж°ҙе’ҢжһңжұҒйҘ®ж–ҷй”ҖйҮҸй•ҝжңҹеұ…е…ЁеӣҪеҗҢзұ»дә§е“ҒеүҚеҲ—пјҢвҖңеҶңеӨ«еұұжіүвҖқгҖҒвҖңеҶңеӨ«жһңеӣӯвҖқзӯүе·ІжҲҗдёәеӣҪеҶ…йҘ®ж–ҷиЎҢдёҡзҡ„д»ЈиЎЁе“ҒзүҢгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡж°ҙзұ»дә§е“ҒиҗҘ收еҗҢжҜ”еўһй•ҝ11.69%иҮі104.42дәҝе…ғпјӣеҚійҘ®иҢ¶зұ»дә§е“ҒиҗҘ收еҗҢжҜ”еўһй•ҝ59.84%иҮі52.86дәҝе…ғпјӣеҠҹиғҪйҘ®ж–ҷдә§е“ҒиҗҘ收еҗҢжҜ”еўһй•ҝ21.5%иҮі24.58дәҝе…ғпјӣжһңжұҒйҘ®ж–ҷдә§е“ҒиҗҘ收еҗҢжҜ”еўһй•ҝ32.24%иҮі16.86дәҝе…ғгҖӮдё»иҰҒжҳҜ2023е№ҙд»ҘжқҘпјҢйҡҸзқҖж¶Ҳиҙ№еҠЁеҠӣжҒўеӨҚпјҢж¶Ҳиҙ№иҖ…жҲ·еӨ–еҮәиЎҢеўһеҠ пјҢйҘ®ж–ҷиЎҢдёҡеёӮеңә规模еӣһеҚҮжҳҺжҳҫпјҢеёҰеҠЁдјҒдёҡдё»иҰҒдә§е“ҒиҗҘ收еўһй•ҝгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

ж”№йқ©ејҖж”ҫд»ҘжқҘпјҢйҘ®ж–ҷиЎҢдёҡе·Із»ҸжҲҗдёәдёӯеӣҪзҡ„ж–°е…ҙиЎҢдёҡд№ӢдёҖпјҢдёәдёӯеӣҪеҝ«йҖҹж¶Ҳиҙ№е“ҒеёҰжқҘж–°зҡ„еўһй•ҝзӮ№гҖӮеҗҢж—¶йҡҸзқҖйҘ®ж–ҷиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеңЁжӢүеҠЁз»ҸжөҺгҖҒеўһеҠ зЁҺ收гҖҒеёҰеҠЁдә§дёҡдёҠдёӢжёёзӯүж–№йқўйғҪиө·зқҖз§ҜжһҒдҪңз”ЁгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеҒҘеә·йҘ®йЈҹи§Ӯеҝөзҡ„жҷ®еҸҠпјҢж¶Ҳиҙ№иҖ…зҡ„дёӘдәәд№ жғҜд»ҘеҸҠйҘ®ж–ҷе“ҒзүҢзҡ„еҸЈзў‘е’ҢдҝЎиӘүеҸ‘з”ҹеҸҳеҢ–пјҢжҲ‘еӣҪйҘ®ж–ҷдә§йҮҸе‘ҲзҺ°жіўеҠЁеҸҳеҢ–и¶ӢеҠҝгҖӮеӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёӯеӣҪйҘ®ж–ҷдә§йҮҸеҗҢжҜ”дёӢйҷҚ3.31%иҮі1.75дәҝеҗЁгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүз”ҹдә§жҠҖжңҜзҡ„иҝӣжӯҘеҸҠдҝЎжҒҜеҢ–еә”з”ЁеҠ еҝ«йҘ®ж–ҷиЎҢдёҡеҸ‘еұ•

йҡҸзқҖйҘ®ж–ҷиЎҢдёҡзҡ„дёҚж–ӯеҗ‘еүҚеҸ‘еұ•пјҢжӣҙеӨҡжҷәиғҪеҲ¶йҖ е’ҢдҝЎжҒҜеҢ–з®ЎзҗҶзҡ„ж–°жҠҖжңҜгҖҒж–°и®ҫеӨҮиҝҗз”ЁеҲ°йҘ®ж–ҷз”ҹдә§иҝҮзЁӢдёӯпјҢдёҖж–№йқўпјҢж–°зҡ„з”ҹдә§е·ҘиүәеҸҜжҸҗеҸ–жӣҙеӨҡз§Қзұ»зҡ„з”ҹдә§еҺҹж–ҷгҖҒеҸҜе®һзҺ°жӣҙеӨҚжқӮзҡ„йҘ®е“Ғй…Қж–№пјҢж”№е–„йҘ®ж–ҷзҡ„йЈҺе‘ігҖҒеҸЈж„ҹзӯүпјҢж»Ўи¶іж¶Ҳиҙ№иҖ…еӨҡж ·еҢ–зҡ„йңҖжұӮпјӣеҸҰдёҖж–№йқўпјҢж–°и®ҫеӨҮзҡ„иҝҗз”ЁдҪҝеҫ—йҘ®ж–ҷиЎҢдёҡзҡ„иҮӘеҠЁеҢ–ж°ҙе№іжҳҫи‘—жҸҗй«ҳпјҢдёҚд»…жҸҗй«ҳдәҶз”ҹдә§ж•ҲзҺҮпјҢеҮҸе°‘дәҶдәәе·ҘжҲҗжң¬пјҢиҝҳжңүеҠ©дәҺеҠ ејәеҜ№дә§е“ҒиҙЁйҮҸеҸҠе®үе…Ёзҡ„з®ЎжҺ§гҖӮеҗҢж—¶пјҢдҝЎжҒҜеҢ–зҡ„еӨ§йҮҸиҝҗз”ЁжңүеҠ©дәҺе°ҶйҘ®ж–ҷзҡ„з”ҹдә§дёҺй”Җе”®зҙ§еҜҶз»“еҗҲпјҢе®һзҺ°з”ҹдә§иө„жәҗдёҺзӨҫдјҡиө„жәҗзҡ„еҗҲзҗҶеҲҶй…ҚдёҺеҲ©з”ЁпјҢд»ҺиҖҢеҠ еҝ«йҘ®ж–ҷиЎҢдёҡзҡ„еҚҮзә§гҖӮ

пјҲ2пјүж¶Ҳиҙ№иҖ…йңҖжұӮеӨҡе…ғеҢ–дёәйҘ®ж–ҷж–°дә§е“ҒејҖеҸ‘жҸҗдҫӣе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙ

ж¶Ҳиҙ№иҖ…еҜ№йҘ®ж–ҷдә§е“Ғзҡ„йңҖжұӮиЎЁзҺ°еңЁеҜ№е…¶е®һиҙЁеұһжҖ§е’Ңжү©еўһеұһжҖ§йңҖжұӮдёӨж–№йқўпјҢе®һиҙЁеұһжҖ§еҚійҘ®ж–ҷдә§е“ҒиғҪеӨҹжҸҗдҫӣз»ҷж¶Ҳиҙ№иҖ…зҡ„дҪҝз”Ёд»·еҖјпјҢеҰӮи§ЈжёҙзӯүпјӣиҖҢжү©еўһеұһжҖ§еҲҷдҪ“зҺ°ж¶Ҳиҙ№иҖ…зҡ„еҝғзҗҶйңҖжұӮпјҢеҰӮиә«д»ҪгҖҒең°дҪҚе’Ңе®ЎзҫҺзӯүгҖӮз”ұдәҺж¶Ҳиҙ№иҖ…зҡ„йңҖжұӮжҳҜеӨҡе…ғзҡ„пјҢиҖҢдё”иҝҷз§ҚеӨҡе…ғдёҚд»…дҪ“зҺ°дёәеҸЈе‘ігҖҒеҢ…иЈ…гҖҒд»·ж јпјҢиҖҢдё”иҝҳдҪ“зҺ°дёәеҒҘеә·гҖҒж—¶е°ҡгҖҒзҺҜдҝқзӯүж–№йқўгҖӮеӣ жӯӨпјҢж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„еӨҡе…ғеҢ–дёәйҘ®ж–ҷдјҒдёҡејҖеҸ‘ж–°дә§е“ҒжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮ

пјҲ3пјүж¶Ҳиҙ№еҚҮзә§еёҰеҠЁйҘ®ж–ҷиЎҢдёҡеҝ«йҖҹеҸ‘еұ•

йҡҸзқҖдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢж¶Ҳиҙ№еҚҮзә§и¶ӢеҠҝе·Іи¶ҠжқҘи¶ҠжҳҺжҳҫпјҢеңЁдёӯеӣҪз»ҸжөҺй«ҳйҖҹеҸ‘еұ•е’Ңжү©еӨ§еҶ…йңҖж¶Ҳиҙ№еҚҮзә§зҡ„еҸҢйҮҚеӣ зҙ жӢүеҠЁдёӢпјҢжҲ‘еӣҪйҘ®ж–ҷиЎҢдёҡд№ҹиҝҺжқҘдәҶж–°дёҖиҪ®й»„йҮ‘еҸ‘еұ•ж—¶жңәгҖӮдёӯеӣҪзҡ„йҘ®ж–ҷеёӮеңәеңЁжңӘжқҘжңүзқҖиҫғејәзҡ„еҸ‘еұ•з©әй—ҙпјҢиҖҢе®ғзҡ„иҝ…йҖҹеҸ‘еұ•еҸҠе…¶еүҚжҷҜе№ҝйҳ”зҡ„ж¶Ҳиҙ№еёӮеңәпјҢд№ҹеј•иө·дәҶеӣҪйҷ…йҘ®ж–ҷдјҒдёҡзҡ„е…іжіЁпјҢдёҖдәӣеӣҪйҷ…зҹҘеҗҚйҘ®ж–ҷе…¬еҸёеҮӯеҖҹйӣ„еҺҡзҡ„иҙўеҠӣе’Ңдё°еҜҢзҡ„еёӮеңәиҝҗдҪңз»ҸйӘҢпјҢйҖҡиҝҮ收иҙӯеӣҪеҶ…и‘—еҗҚе“ҒзүҢжҲ–еҗҲиө„гҖҒзӢ¬иө„з»ҸиҗҘзә·зә·иҝӣе…ҘдёӯеӣҪпјҢжҠўеҚ дёӯеӣҪзҡ„йҘ®ж–ҷеёӮеңәгҖӮдјҙйҡҸж¶Ҳиҙ№зҡ„дёҚж–ӯеҚҮзә§пјҢйҘ®ж–ҷе·Із”ұиҝҮеҺ»зҡ„и§Јжёҙж—¶д»ЈеҸ‘еұ•еҲ°еҸЈж„ҹж—¶д»ЈпјҢ并ејҖе§Ӣе…Ёйқўиҝӣе…ҘеҒҘеә·е’Ңе“ҒиҙЁж—¶д»ЈгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүйҘ®ж–ҷеёӮеңәз«һдәү秩еәҸе°ҡеҫ…规иҢғ

зӣ®еүҚпјҢдј—еӨҡиө„йҮ‘е°‘гҖҒ规模е°ҸгҖҒз”ҹдә§ж°ҙе№ідҪҺзҡ„йҘ®ж–ҷдјҒдёҡеҠ е…ҘйҘ®ж–ҷиЎҢдёҡз«һдәүгҖӮдёӯе°ҸеһӢйҘ®ж–ҷдјҒдёҡдёҖиҲ¬дёҚжіЁйҮҚеҜ№з ”еҸ‘зҡ„жҠ•е…ҘпјҢеҲӣж–°ж„ҸиҜҶж¬ зјәпјҢдҫқйқ и·ҹйЈҺжЁЎд»ҝпјҢеҜ№дәҺеҸЈе‘ігҖҒиҗҘе…»зӯүж·ұеұӮж¬Ўзҡ„еҠҹиғҪзјәе°‘з ”з©¶пјҢеҜјиҮҙеёӮеңәдёҠдә§е“Ғй…Қж–ҷеҸҠеҢ…иЈ…зӯүж–№йқўжҠ„иўӯзҺ°иұЎдёҘйҮҚпјҢдә§е“ҒиҙЁйҮҸеҸӮе·®дёҚйҪҗпјҢеҪұе“ҚдәҶж¶Ҳиҙ№иҖ…еҜ№йҘ®ж–ҷдә§е“Ғзҡ„ж¶Ҳиҙ№дҪ“йӘҢпјҢйғЁеҲҶдә§е“Ғз”ҡиҮійҷ·е…Ҙд»·ж јжҲҳгҖӮеёӮеңәз«һдәү秩еәҸе°ҡеҫ…规иҢғпјҢеҪұе“ҚдәҶж•ҙдёӘйҘ®ж–ҷиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

пјҲ2пјүең°еҢәе·®ејӮеҜ№йҘ®ж–ҷиЎҢдёҡзҡ„иҗҘй”ҖиғҪеҠӣжҸҗеҮәжӣҙй«ҳиҰҒжұӮ

жҲ‘еӣҪе№…е‘ҳиҫҪйҳ”пјҢеҚ—еҢ—ж°”еҖҷдёҚеҗҢпјҢеҗ„ең°зҡ„йҘ®йЈҹж–ҮеҢ–е’ҢеҸЈе‘ід№ жғҜеӯҳеңЁиҫғеӨ§зҡ„е·®ејӮпјҢеҗҢдёҖдә§е“ҒеҫҲйҡҫеҗҢж—¶ж»Ўи¶іеҗ„ең°ж¶Ҳиҙ№иҖ…зҡ„еҸЈе‘іеҸҠйңҖжұӮпјҢеӣ жӯӨйҘ®ж–ҷдјҒдёҡзҡ„иҗҘй”ҖиғҪеҠӣжҳҫеҫ—е°ӨдёәйҮҚиҰҒгҖӮйҘ®ж–ҷз”ҹдә§дјҒдёҡеҝ…йЎ»ж·ұе…ҘдәҶи§Јеҗ„ең°зҡ„йЈҺеңҹдәәжғ…дёҺж¶Ҳиҙ№зү№зӮ№пјҢеҲ¶е®ҡзӣёеә”зҡ„иҗҘй”Җзӯ–з•ҘпјҢжүҚиғҪжҲҗеҠҹејҖжӢ“ж–°зҡ„еёӮеңәйўҶеҹҹпјҢеҸ‘жҺҳж–°зҡ„ж¶Ҳиҙ№зҫӨдҪ“гҖӮеӣ жӯӨпјҢең°еҢәе·®ејӮеҜ№йҘ®ж–ҷиЎҢдёҡзҡ„иҗҘй”ҖиғҪеҠӣжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢеҗҢж—¶д№ҹеҜ№йҘ®ж–ҷдјҒдёҡзҡ„з»јеҗҲе®һеҠӣжҸҗеҮәдәҶиҫғеӨ§зҡ„жҢ‘жҲҳгҖӮ

пјҲ3пјүжҲҗжң¬дёҠж¶ЁеҜ№йҘ®ж–ҷиЎҢдёҡеёҰжқҘеҺӢеҠӣ

иҝ‘е№ҙжқҘпјҢйҘ®ж–ҷиЎҢдёҡжҷ®йҒҚйқўдёҙзқҖжҲҗжң¬еҺӢеҠӣпјҢдёҚе°‘зҹҘеҗҚе“ҒзүҢйғҪжӣҫз»ҸжҲ–жӯЈеңЁиҝӣиЎҢд»·ж ји°ғж•ҙгҖӮдҫӢеҰӮпјҢ2023е№ҙ2жңҲпјҢеҶңеӨ«еұұжіүи°ғж•ҙдәҶжқӯе·һеҢәеҹҹ19LжЎ¶иЈ…ж°ҙзҡ„д»·ж јпјҢз”ұ20е…ғ/жЎ¶дёҠи°ғиҮі22е…ғ/жЎ¶пјӣ7жңҲпјҢеҸҜеҸЈеҸҜд№җдә§е“Ғе°ҶеңЁ2023е№ҙдёӢеҚҠе№ҙ继з»ӯжҸҗй«ҳд»·ж јпјҢд»Ҙеә”еҜ№еӨ§е®—е•Ҷе“ҒжҲҗжң¬дёҠж¶Ёзҡ„еҪұе“Қпјӣ11жңҲпјҢеә·еёҲеӮ…е®Јеёғеә·еёҲеӮ…иҢ¶гҖҒжһңжұҒзі»еҲ—дә§е“ҒдёӯеҢ…иЈ…йӣ¶е”®д»·з”ұ3е…ғ/瓶и°ғж•ҙдёәдёҚдҪҺдәҺ3.5е…ғ/瓶пјҢ1LиЈ…йӣ¶е”®д»·з”ұ4е…ғ/瓶и°ғж•ҙдёәдёҚдҪҺдәҺ5е…ғ/瓶гҖӮеҺҹжқҗж–ҷзӯүдә§е“Ғд»·ж јзҡ„дёҠж¶ЁпјҢеҜјиҮҙйҘ®ж–ҷдјҒдёҡйҖҡиҝҮж¶Ёд»·жқҘиҪ¬е«ҒжҲҗжң¬еҺӢеҠӣпјҢдҪҶж¶Ёд»·зҡ„еҶізӯ–дёҚд»…дјҡеҪұе“ҚйҘ®ж–ҷдјҒдёҡиҮӘиә«зҡ„з»ҸиҗҘе’ҢеҸ‘еұ•пјҢд№ҹдјҡеҜ№ж•ҙдёӘйҘ®ж–ҷиЎҢдёҡзҡ„з«һдәүж јеұҖе’Ңж¶Ҳиҙ№з»“жһ„дә§з”ҹйҮҚиҰҒзҡ„еҪұе“ҚгҖӮ

е…«гҖҒз«һдәүж јеұҖ

жҲ‘еӣҪйҘ®ж–ҷиЎҢдёҡз”ҹдә§дјҒдёҡдј—еӨҡпјҢз«һдәүжҝҖзғҲпјҢеёӮеңәйӣҶдёӯеәҰеҲҶж•ЈгҖӮзӣ®еүҚпјҢжҲ‘们зҶҹзҹҘзҡ„йҘ®ж–ҷе“ҒзүҢжңүеҸҜеҸЈеҸҜд№җгҖҒзҷҫдәӢеҸҜд№җгҖҒеЁғе“Ҳе“ҲгҖҒеә·еёҲеӮ…гҖҒеҶңеӨ«еұұжіүзӯүгҖӮж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёҠеҚҠе№ҙеә·еёҲеӮ…гҖҒеҶңеӨ«еұұжіүгҖҒдёӯеӣҪйЈҹе“ҒгҖҒз»ҹдёҖдјҒдёҡгҖҒдёңй№ҸйҘ®ж–ҷгҖҒе…»е…ғйҘ®е“ҒгҖҒжүҝеҫ·йңІйңІгҖҒжқҺеӯҗеӣӯгҖҒж¬ўд№җ家гҖҒеқҮ瑶еҒҘеә·зӯүеҚҒ家йҘ®ж–ҷдјҒдёҡйҘ®ж–ҷдёҡеҠЎжҖ»дҪ“иҗҘ收超иҝҮ700дәҝе…ғпјҢе…¶дә§е“Ғж¶үеҸҠ瓶装ж°ҙгҖҒиҢ¶йҘ®ж–ҷгҖҒжһңжұҒйҘ®ж–ҷгҖҒжӨҚзү©иӣӢзҷҪйҘ®ж–ҷгҖҒзўій…ёйҘ®ж–ҷгҖҒеҠҹиғҪйҘ®ж–ҷгҖҒд№ійҘ®ж–ҷзӯүеӨ§зұ»пјҢжҳҜеҪ“еүҚеӣҪеҶ…йҘ®ж–ҷеёӮеңәдёҠжһҒе…·йЈҺеҗ‘ж•Ҳеә”зҡ„еӨҙйғЁдјҒдёҡгҖӮд»ҺйҘ®ж–ҷдёҡеҠЎиҗҘдёҡ收е…ҘжқҘзңӢпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢеә·еёҲеӮ…гҖҒеҶңеӨ«еұұжіүгҖҒдёӯеӣҪйЈҹе“ҒйҘ®ж–ҷдёҡеҠЎиҗҘдёҡ收е…ҘеҲҶеҲ«дёә266.06дәҝе…ғгҖҒ198.72дәҝе…ғе’Ң120.23дәҝе…ғгҖӮ

2023е№ҙдёҠеҚҠе№ҙдёӯеӣҪйҘ®ж–ҷиЎҢдёҡдёҠеёӮе…¬еҸё-йҘ®ж–ҷдёҡеҠЎдёҡз»©еҜ№жҜ”

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖдёӯйғЁеҙӣиө·е’ҢиҘҝйғЁеӨ§ејҖеҸ‘еҠ йҖҹжҺЁиҝӣпјҢдёӯиҘҝйғЁз»ҸжөҺеҝ«йҖҹеўһйҖҹпјҢеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№іжҸҗй«ҳпјҢеҜ№йҘ®ж–ҷзҡ„йңҖжұӮд№ҹиҝӣдёҖжӯҘеўһеҠ гҖӮеҹәдәҺз»ҸжөҺеҸ‘еұ•ж°ҙе№ігҖҒдәәеҸЈжҖ»йҮҸе’Ңж¶Ҳиҙ№и§Ӯеҝөзҡ„е·®ејӮпјҢдёӯеӣҪйҘ®ж–ҷеңЁдёҚеҗҢеҢәеҹҹд№Ӣй—ҙзҡ„з”ҹдә§гҖҒж¶Ҳиҙ№ж°ҙе№іеӯҳеңЁиҫғеӨ§е·®ејӮгҖӮжҖ»дҪ“дёҠпјҢз»ҸжөҺеҸ‘иҫҫгҖҒдәәеҸЈиҫғеӨҡең°еҢәйҘ®ж–ҷзҡ„з”ҹдә§гҖҒж¶Ҳиҙ№ж°ҙе№ій«ҳдәҺдёӯиҘҝйғЁең°еҢәгҖӮдјҙйҡҸеұ…ж°‘ж•ҙдҪ“收е…Ҙж°ҙе№ідёҚж–ӯжҸҗеҚҮгҖҒж¶Ҳиҙ№жё йҒ“延伸е’Ңи§Ӯеҝөзҡ„йқ©ж–°пјҢдёӯиҘҝйғЁең°еҢәеҜ№йҘ®ж–ҷзҡ„ж•ҙдҪ“йңҖжұӮе°ҶйҖҗжӯҘйҮҠж”ҫеҮәжқҘпјҢйҘ®ж–ҷиЎҢдёҡе…·еӨҮжӣҙеӨ§зҡ„еҸ‘еұ•жҪңеҠӣгҖӮдёҺжӯӨеҗҢж—¶пјҢйҖҡиҝҮиҗҘе…»еӯҰеҜ№дәәдҪ“еҒҘеә·зҡ„йңҖжұӮпјҢеӨ§еҒҘеә·зҡ„зҗҶеҝөе°ҶжҳҜйҘ®ж–ҷиЎҢдёҡжңӘжқҘзҡ„йҮҚиҰҒж–№еҗ‘гҖӮйҡҸзқҖеҒҘеә·йҘ®йЈҹи§Ӯеҝөзҡ„ж·ұе…ҘдәәеҝғпјҢйҘ®ж–ҷеҗ‘дҪҺзі–гҖҒйӣ¶зғӯйҮҸгҖҒй«ҳзәӨз»ҙж–№еҗ‘еҸ‘еұ•жҲҗдёәдёҖз§Қи¶ӢеҠҝгҖӮжңӘжқҘпјҢйҘ®ж–ҷдјҒдёҡйңҖиҰҒдёҚж–ӯеҲӣж–°з ”еҸ‘пјҢжҸҗдҫӣжӣҙеҒҘеә·гҖҒиҗҘе…»зҡ„йҘ®е“ҒгҖӮжӯӨеӨ–пјҢдә’иҒ”зҪ‘зҡ„еә”з”ЁпјҢд№ҹеёҰжқҘдәҶйҘ®ж–ҷиЎҢдёҡиҗҘй”ҖдёҠзҡ„еҲӣж–°пјҢдҪҝеҫ—е®ҡеҲ¶еҢ–гҖҒдёӘжҖ§еҢ–зӯүж–№жЎҲжӣҙжҳ“е®һзҺ°пјҢдёӯеӣҪйҘ®ж–ҷиЎҢдёҡзҡ„еҸ‘еұ•еүҚжҷҜеҚҒеҲҶе№ҝйҳ”гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪйҘ®ж–ҷиЎҢдёҡеҸ‘еұ•з®ҖжһҗпјҡеҒҘеә·еҢ–жҳҜиЎҢдёҡжңӘжқҘеҸ‘еұ•дё»иҰҒи¶ӢеҠҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪйҘ®ж–ҷиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҸҠжңӘжқҘеӣӣеӨ§еҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)