ж‘ҳиҰҒпјҡйҡҸзқҖдёӯеӣҪжҷәиғҪз”өзҪ‘зҡ„еҸ‘еұ•пјҢдҪңдёәжҷәиғҪз”өзҪ‘з”Ёз”өзҺҜиҠӮзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢжҷәиғҪз”өиЎЁе’Ңз”Ёз”өдҝЎжҒҜйҮҮйӣҶи®ҫеӨҮзҡ„йңҖжұӮд»ҚеңЁжҢҒз»ӯеўһеҠ гҖӮеҜ№дәҺжҷәиғҪз”өиЎЁгҖҒз”Ёз”өдҝЎжҒҜйҮҮйӣҶз»Ҳз«Ҝзӯүдә§е“ҒпјҢеӣҪ家з”өзҪ‘гҖҒеҚ—ж–№з”өзҪ‘дё»иҰҒйҮҮеҸ–йӣҶдёӯжӢӣж Үзҡ„ж–№ејҸиҝӣиЎҢйҮҮиҙӯгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪжҷәиғҪз”өиЎЁжӢӣж Үж•°йҮҸиҫғ2021е№ҙеўһй•ҝ4.28%иҮі7014дёҮеҸӘгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

жҷәиғҪз”өиЎЁжҳҜжҷәиғҪз”өзҪ‘(зү№еҲ«жҳҜжҷәиғҪй…Қз”өзҪ‘)ж•°жҚ®йҮҮйӣҶзҡ„еҹәжң¬и®ҫеӨҮд№ӢдёҖпјҢжүҝжӢ…зқҖеҺҹе§Ӣз”өиғҪж•°жҚ®йҮҮйӣҶгҖҒи®ЎйҮҸе’Ңдј иҫ“зҡ„д»»еҠЎпјҢжҳҜе®һзҺ°дҝЎжҒҜйӣҶжҲҗгҖҒеҲҶжһҗдјҳеҢ–е’ҢдҝЎжҒҜеұ•зҺ°зҡ„еҹәзЎҖгҖӮжҷәиғҪз”өиЎЁйҷӨдәҶе…·еӨҮдј з»ҹз”өиғҪиЎЁеҹәжң¬з”Ёз”өйҮҸзҡ„и®ЎйҮҸеҠҹиғҪд»ҘеӨ–пјҢе®ғиҝҳе…·жңүеҸҢеҗ‘еӨҡз§Қиҙ№зҺҮи®ЎйҮҸеҠҹиғҪгҖҒз”ЁжҲ·з«ҜжҺ§еҲ¶еҠҹиғҪгҖҒеӨҡз§Қж•°жҚ®дј иҫ“жЁЎејҸзҡ„еҸҢеҗ‘ж•°жҚ®йҖҡдҝЎеҠҹиғҪгҖҒйҳІзӘғз”өеҠҹиғҪзӯүжҷәиғҪеҢ–зҡ„еҠҹиғҪпјҢжңүеҠ©дәҺйҖӮеә”жҷәиғҪз”өзҪ‘е’Ңж–°иғҪжәҗзҡ„дҪҝз”ЁгҖӮжҢүзӣёж•°дёҺзә§еҲ«еҲҶзұ»пјҢжҷәиғҪз”өиЎЁеҸҜд»ҘеҲҶдёәAзә§еҚ•зӣёжҷәиғҪз”өиЎЁгҖҒB/C/Dзә§дёүзӣёжҷәиғҪз”өиЎЁеӣӣдёӘзұ»еҲ«гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢеӣҪ家з”өзҪ‘гҖҒеӣҪ家еҸ‘改委зӯүйғЁй—ЁйҷҶз»ӯеҸ‘еёғзӣёе…іж”ҝзӯ–пјҢеӨ§еҠӣжҺЁиҝӣжҷәиғҪз”өиЎЁиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ2023е№ҙ6жңҲпјҢе№ҝдёңзңҒеҸ‘еұ•ж”№йқ©е§”гҖҒе№ҝдёңзңҒиғҪжәҗеұҖеҚ°еҸ‘гҖҠе№ҝдёңзңҒдҝғиҝӣж–°еһӢеӮЁиғҪз”өз«ҷеҸ‘еұ•иӢҘе№ІжҺӘж–Ҫзҡ„йҖҡзҹҘгҖӢпјҢжҸҗеҮәиҰҒжҺЁеҠЁж–°еһӢеӮЁиғҪз”өз«ҷдёҺе·ҘдёҡеҸҜжҺ§и®ҫеӨҮиҙҹиҚ·гҖҒе……жҚўз”өи®ҫж–ҪгҖҒеҲҶеёғејҸе…үдјҸзӯүиө„жәҗиҒҡеҗҲеә”з”ЁпјҢй…ҚзҪ®вҖңжҷәиғҪйҮҸжөӢз»Ҳз«Ҝ+еӨҡиҠҜжҷәиғҪз”өиЎЁвҖқпјҢе®ҢжҲҗзӢ¬з«Ӣи®ЎйҮҸе’ҢжҷәиғҪжҺ§еҲ¶пјҢеңЁе№ҝе·һгҖҒж·ұеңізӯүең°ејҖеұ•иҷҡжӢҹз”өеҺӮиҜ•зӮ№гҖӮ2024е№ҙ1жңҲпјҢеҢ—дә¬еёӮдәәж°‘ж”ҝеәңеҚ°еҸ‘гҖҠ2024е№ҙеёӮж”ҝеәңе·ҘдҪңжҠҘе‘ҠйҮҚзӮ№д»»еҠЎжё…еҚ•гҖӢпјҢжҸҗеҮәиҰҒжӣҙж–°жҚўиЈ…100дёҮеқ—жҷәиғҪз”өиЎЁпјҢдёә260дҪҷдёҮеұ…ж°‘з”ЁжҲ·е®үиЈ…е…·еӨҮи¶…еҺӢгҖҒж¬ еҺӢеҲҮж–ӯдҝқжҠӨеҠҹиғҪзҡ„зҮғж°”е®үе…ЁеһӢй…Қ件гҖӮеңЁж•°еӯ—еҢ–жҠҖжңҜзҡ„жҺЁеҠЁдёӢпјҢжҷәиғҪз”өиЎЁдә§е“ҒжңүжңӣиҝҺжқҘе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

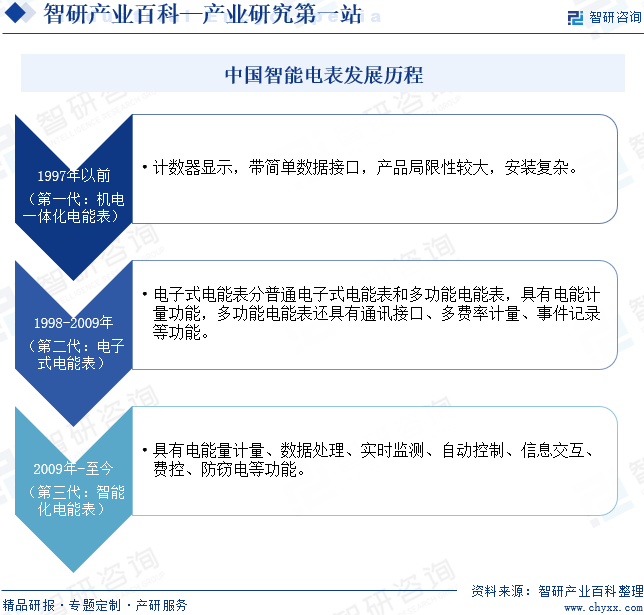

жҲ‘еӣҪжҷәиғҪз”өиЎЁзҡ„еҸ‘еұ•еҺҶзЁӢеҲҶдёәдёүдёӘйҳ¶ж®өгҖӮ1997е№ҙд»ҘеүҚпјҢ第дёҖд»Јжңәз”өдёҖдҪ“еҢ–з”өиғҪиЎЁиҜһз”ҹпјҢдё»иҰҒзү№зӮ№дёәи®Ўж•°еҷЁжҳҫзӨәпјҢеёҰз®ҖеҚ•ж•°жҚ®жҺҘеҸЈпјҢдә§е“ҒеұҖйҷҗжҖ§иҫғеӨ§пјҢе®үиЈ…еӨҚжқӮгҖӮ1998-2009е№ҙпјҢжҲ‘еӣҪжҷәиғҪз”өиЎЁеҸ‘еұ•иҮіз¬¬дәҢд»Јз”өеӯҗејҸз”өиғҪиЎЁпјҢз”өеӯҗејҸз”өиғҪиЎЁеҲҶжҷ®йҖҡз”өеӯҗејҸз”өиғҪиЎЁе’ҢеӨҡеҠҹиғҪз”өиғҪиЎЁпјҢе…·жңүз”өиғҪи®ЎйҮҸеҠҹиғҪпјҢеӨҡеҠҹиғҪз”өиғҪиЎЁиҝҳе…·жңүйҖҡи®ҜжҺҘеҸЈгҖҒеӨҡиҙ№зҺҮи®ЎйҮҸгҖҒдәӢ件记еҪ•зӯүеҠҹиғҪгҖӮ2009е№ҙејҖе§ӢпјҢе…·жңүдёҖдҪ“еҢ–дҝЎжҒҜйҮҮйӣҶгҖҒе®һж—¶зӣ‘жөӢгҖҒдҝЎжҒҜдәӨдә’еҠҹиғҪзҡ„жҷәиғҪз”өиЎЁе·Із»Ҹжҷ®еҸҠпјҢзӣ®еүҚеҹәжң¬е·Із»Ҹе®һзҺ°дәҶе…ЁйқўиҰҶзӣ–гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒе“ҒзүҢеЈҒеһ’

жҷәиғҪз”өиЎЁдёҚеҗҢдәҺжҷ®йҖҡж¶Ҳиҙ№е“ҒжҲ–иҖ…жҷ®йҖҡе·Ҙдёҡе“ҒпјҢе…¶дә§е“ҒиҙЁйҮҸгҖҒдә§е“ҒжҖ§иғҪзӣҙжҺҘеҶіе®ҡе®ўжҲ·еҜ№жҷәиғҪз”өиЎЁдә§е“Ғзҡ„дҪҝз”Ёж»Ўж„ҸзЁӢеәҰпјҢе“ҒзүҢж•Ҳеә”жҳҜиҝӣе…Ҙе®ўжҲ·жӢӣж Үе…Ҙеӣҙе’ҢеҶіе®ҡдёӯж Үз»“жһңзҡ„дёҖдёӘйҮҚиҰҒиҖғиҷ‘еӣ зҙ пјҢеҗҢж—¶д№ҹжҳҜеҜ№з”ҹдә§жҷәиғҪз”өиЎЁдјҒдёҡз®ЎзҗҶж°ҙе№ігҖҒжҠҖжңҜж°ҙе№ігҖҒиҙЁйҮҸж°ҙе№ігҖҒдә§е“ҒиҝҗиЎҢи®°еҪ•гҖҒе”®еҗҺжңҚеҠЎж°ҙе№ізӯүеӨҡдёӘиҰҒзҙ зҡ„з»јеҗҲпјҢжҳҜжҷәиғҪз”өиЎЁдјҒдёҡеңЁиЎҢдёҡеҶ…еӨҡе№ҙз§ҜзҙҜзҡ„жҲҗжһңпјҢж–°иҝӣе…ҘжҷәиғҪз”өиЎЁзҡ„дјҒдёҡеҚідҪҝиҺ·еҫ—дәҶеҲ¶йҖ и®ёеҸҜиҜҒе’Ңе…¶д»–е“ҒиҙЁи®ӨиҜҒпјҢд№ҹеҫҲйҡҫеңЁе“ҒзүҢж•Ҳеә”иҝҷдёҖж— еҪўзҡ„и®ӨиҜҒиҰҒжұӮдёӯиҺ·еҫ—е®ўжҲ·зҡ„и®ӨеҗҢгҖӮеӣ жӯӨпјҢеҜ№дәҺж–°иҝӣе…ҘжҷәиғҪз”өиЎЁиЎҢдёҡзҡ„дјҒдёҡжһ„жҲҗдәҶдёҖе®ҡзҡ„е“ҒзүҢеЈҒеһ’гҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

з”өеҠӣзі»з»ҹз”ЁжҲ·жҳҜжҷәиғҪз”өиЎЁиЎҢдёҡзҡ„дё»иҰҒз”ЁжҲ·пјҢеҜ№дҪҝз”Ёзҡ„жҷәиғҪз”өиЎЁдә§е“Ғжңүиҫғй«ҳзҡ„иҙЁйҮҸиҰҒжұӮпјҢжҷәиғҪз”өиЎЁдә§е“Ғзҡ„еҗ„йЎ№жҖ§иғҪе’ҢжҠҖжңҜжҢҮж Үеә”з¬ҰеҗҲзӣёеә”еӣҪ家ж ҮеҮҶгҖҒз”өеҠӣдјҒдёҡж ҮеҮҶзҡ„иҰҒжұӮпјҢ并е®һиЎҢдёҘж јзҡ„иҜ•йӘҢе’Ңи®Өе®ҡеҲ¶еәҰгҖӮеҸҰеӨ–пјҢеңЁжҲ‘еӣҪжҷәиғҪз”өзҪ‘е»әи®ҫе’ҢиҠӮиғҪеҮҸжҺ’ж”ҝзӯ–жҺЁеҠЁдёӢпјҢз”өеҠӣзі»з»ҹз”ЁжҲ·еҜ№жҷәиғҪз”өиЎЁзҡ„зІҫзЎ®еәҰгҖҒеҸҜйқ жҖ§гҖҒеҠҹиғҪгҖҒиғҪиҖ—гҖҒиҝҗиҗҘжҲҗжң¬гҖҒдә§е“Ғе…је®№жҖ§гҖҒзҺҜеўғйҖӮеә”жҖ§еҸҠеҸҜз»ҙжҠӨжҖ§иҰҒжұӮиҝӣдёҖжӯҘжҸҗй«ҳпјҢжҷәиғҪз”өиЎЁдјҒдёҡзҡ„дә§е“Ғз ”еҸ‘е’Ңе“ҒиҙЁжҺ§еҲ¶иғҪеҠӣе°ҶжҲҗдёәеҲ¶зәҰжҷәиғҪз”өиЎЁдјҒдёҡеҸ‘еұ•зҡ„е…ій”®еӣ зҙ гҖӮ

3гҖҒ规模еЈҒеһ’

еңЁз”ҹдә§зҺҜиҠӮпјҢжҷәиғҪз”өиЎЁдјҒдёҡеҜ№з”ҹдә§и®ҫеӨҮзІҫеҜҶеәҰиҰҒжұӮеҫҲй«ҳпјҢи®ҫеӨҮжҠ•иө„йўқиҫғеӨ§пјҢжҷәиғҪз”өиЎЁдә§е“Ғжӣҙж–°жҚўд»ЈйҖҹеәҰеҝ«пјҢйңҖиҰҒеӨ§йҮҸзҡ„з ”еҸ‘иө„йҮ‘жҠ•е…ҘгҖӮеңЁй”Җе”®зҺҜиҠӮпјҢжҷәиғҪз”өиЎЁиЎҢдёҡйҖҡеёёйҮҮз”ЁжӢӣж Үж–№ејҸиҝӣиЎҢз”өиғҪиЎЁдә§е“ҒйҮҮиҙӯпјҢеҜ№дёӯж ҮдјҒдёҡзҡ„дәӨиҙ§йҖҹеәҰе’Ңдә§е“ҒиҙЁйҮҸеқҮжңүдёҘж јиҰҒжұӮе’ҢиҖғж ёпјҢжҷәиғҪз”өиЎЁз”ҹдә§дјҒдёҡжІЎжңүдёҖе®ҡз”ҹдә§и§„жЁЎе’Ңеә”жҖҘе“Қеә”иғҪеҠӣпјҢе°ұж— жі•ж»Ўи¶іе®ўжҲ·иҰҒжұӮгҖӮеҗҢж—¶пјҢеҹәдәҺжҷәиғҪз”өиЎЁдә§е“Ғжң¬иә«зҡ„и®ЎйҮҸеұһжҖ§иҰҒжұӮеҸҠе…¶й•ҝеҜҝе‘Ҫзү№еҫҒпјҢе®ўжҲ·еҜ№жҷәиғҪз”өиЎЁдјҒдёҡзҡ„规模еҢ–з”ҹдә§иғҪеҠӣгҖҒжҢҒз»ӯжҖ§з»ҸиҗҘиғҪеҠӣеқҮжҸҗеҮәдәҶиҫғй«ҳиҰҒжұӮгҖӮеңЁйҮҮиҙӯзҺҜиҠӮпјҢеҺҹжқҗж–ҷйҮҮиҙӯдёӯеҹәдәҺдёҖе®ҡзҡ„йҮҮиҙӯ规模жүҚиғҪе…·жңүдёҖе®ҡзҡ„и°ҲеҲӨең°дҪҚпјҢзӣёеҜ№жңүеҲ©дәҺжҺ§еҲ¶е’ҢйҷҚдҪҺз”ҹдә§жҲҗжң¬гҖӮеҗҢж—¶пјҢз ”еҸ‘гҖҒйҮҮиҙӯгҖҒз”ҹдә§гҖҒй”Җе”®гҖҒз®ЎзҗҶзӯүеҗ„дёӘзҺҜиҠӮиҰҒжұӮе…·еӨҮиҫғй«ҳзҡ„еҚҸеҗҢж•Ҳеә”пјҢеҸӘжңүе…·еӨҮ规模дјҳеҠҝзҡ„жҷәиғҪз”өиЎЁдјҒдёҡжүҚиғҪйҖӮж—¶е®ҢжҲҗи®ҫеӨҮжҠ•иө„гҖҒдә§е“ҒеҚҮзә§гҖҒжҲҗжң¬жҺ§еҲ¶гҖҒеҚҸеҗҢз”ҹдә§е№¶е®һзҺ°й”Җе”®пјҢеӣ жӯӨпјҢеҜ№дәҺж–°иҝӣе…ҘжҷәиғҪз”өиЎЁиЎҢдёҡзҡ„дјҒдёҡжһ„жҲҗдәҶдёҖе®ҡзҡ„规模еЈҒеһ’гҖӮ

4гҖҒиҙЁйҮҸеЈҒеһ’

жҷәиғҪз”өиЎЁжҳҜдҫӣз”өдјҒдёҡдёҺз”Ёз”өз”ЁжҲ·д№Ӣй—ҙе®һзҺ°е…¬е№ідәӨжҳ“зҡ„жі•е®ҡи®ЎйҮҸеҷЁе…·пјҢз”өиғҪи®ЎйҮҸзҡ„еҮҶзЎ®зЁӢеәҰзүөж¶үеҲ°дәӨжҳ“еҸҢж–№зҡ„жқғзӣҠе’ҢиҜҡдҝЎгҖӮеӣ жӯӨпјҢжҷәиғҪз”өиЎЁдә§е“ҒеҜ№дә§е“ҒиҙЁйҮҸиҰҒжұӮдёҺжҷ®йҖҡж¶Ҳиҙ№зұ»дә§е“ҒжңүзқҖеҫҲеӨ§зҡ„еҢәеҲ«пјҢжҷәиғҪз”өиЎЁеңЁжҢӮзҪ‘иҝҗиЎҢдёӯеҰӮеҸ‘з”ҹдёҘйҮҚдә§е“ҒиҙЁйҮҸй—®йўҳпјҢе°Ҷж— жі•е®һзҺ°е…¶еҮҶзЎ®и®ЎйҮҸз”Ёз”өж•°йҮҸзҡ„еҹәжң¬еҠҹиғҪгҖӮжүҖд»ҘпјҢеӣҪ家з”өзҪ‘е…¬еҸёзӯүеӣҪеҶ…еӨ–е®ўжҲ·еҜ№еҗҲж јдҫӣеә”е•Ҷзҡ„иҜ„е®ЎжһҒе…¶дёҘж јпјҢеҜ№жҷәиғҪз”өиЎЁзҡ„дҪҝз”ЁеҜҝе‘Ҫе’ҢеҸҜйқ жҖ§иҰҒжұӮи¶ҠеҠ дёҘеҺүпјҢеҸӘжңүе…·жңүеӨ§жү№йҮҸжҷәиғҪз”өиЎЁз”ҹдә§з»ҸйӘҢе’Ңе…·еӨҮеҗҲж јиҙЁйҮҸжҺ§еҲ¶дҝқиҜҒзҡ„дјҒдёҡжүҚдјҡжҲҗдёәе…¶еҗҲдҪңдјҷдјҙгҖӮеӣ жӯӨпјҢеҜ№дәҺж–°иҝӣе…ҘжҷәиғҪз”өиЎЁиЎҢдёҡзҡ„дјҒдёҡжһ„жҲҗдәҶдёҖе®ҡзҡ„иҙЁйҮҸеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жҷәиғҪз”өиЎЁиЎҢдёҡзҡ„дә§дёҡй“ҫдёҠжёёдё»иҰҒжҳҜиҠҜзүҮгҖҒPCBгҖҒ继з”өеҷЁгҖҒз»“жһ„件гҖҒдә”йҮ‘件д»ҘеҸҠе…¶д»–е…ғеҷЁд»¶гҖӮжҷәиғҪз”өиЎЁдә§дёҡй“ҫдёӯжёёдёәжҷәиғҪз”өиЎЁеҲ¶йҖ гҖӮдә§дёҡй“ҫдёӢжёёдё»иҰҒжҳҜеә”з”ЁйўҶеҹҹпјҢеҢ…жӢ¬дёӘдәә家еәӯгҖҒе……з”өжЎ©гҖҒеҲҶеёғејҸиғҪжәҗеҸҠе·ҘдёҡгҖӮ

ж·ұеңіеёӮеҠӣеҗҲеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·еӨҚж—Ұеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·дёңиҪҜиҪҪжіўеҫ®з”өеӯҗжңүйҷҗе…¬еҸё й’ңжіүе…үз”ө科жҠҖ(дёҠжө·)иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжҷҜж—әз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңдё–иҝҗз”өи·Ҝ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё й№ҸйјҺжҺ§иӮЎ(ж·ұеңі)иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҚҺжӯЈж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеҚҸе’Ңз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—Ёе®ҸеҸ‘з”өеЈ°иӮЎд»Ҫжңүйҷҗе…¬еҸё дёүеҸӢиҒ”дј—йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жқҫдёӢз”өеҷЁ(дёӯеӣҪ)жңүйҷҗе…¬еҸё ж–ҪиҖҗеҫ·з”өж°”(дёӯеӣҪ)жңүйҷҗе…¬еҸё е®Ғд№Ўжәҗзӣӣдә”йҮ‘件еҲ¶йҖ жңүйҷҗе…¬еҸё дёҠжө·еҚҺиҝӘе»әзӯ‘дә”йҮ‘件жңүйҷҗе…¬еҸё жөҷжұҹеҳүиҒ”зІҫеҜҶдә”йҮ‘й…Қ件жңүйҷҗе…¬еҸё ж№–еҚ—з”ідәҝзІҫеҜҶйӣ¶йғЁд»¶иӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һеёӮдёңжҳҺдә”йҮ‘еҶІд»¶жңүйҷҗе…¬еҸё дёӯеұұйҮ‘зЁідә”йҮ‘йӣ¶д»¶жңүйҷҗе…¬еҸё

ж·ұеңіеёӮеҠӣеҗҲеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·еӨҚж—Ұеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·дёңиҪҜиҪҪжіўеҫ®з”өеӯҗжңүйҷҗе…¬еҸё й’ңжіүе…үз”ө科жҠҖ(дёҠжө·)иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжҷҜж—әз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңдё–иҝҗз”өи·Ҝ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё й№ҸйјҺжҺ§иӮЎ(ж·ұеңі)иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҚҺжӯЈж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеҚҸе’Ңз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—Ёе®ҸеҸ‘з”өеЈ°иӮЎд»Ҫжңүйҷҗе…¬еҸё дёүеҸӢиҒ”дј—йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жқҫдёӢз”өеҷЁ(дёӯеӣҪ)жңүйҷҗе…¬еҸё ж–ҪиҖҗеҫ·з”өж°”(дёӯеӣҪ)жңүйҷҗе…¬еҸё е®Ғд№Ўжәҗзӣӣдә”йҮ‘件еҲ¶йҖ жңүйҷҗе…¬еҸё дёҠжө·еҚҺиҝӘе»әзӯ‘дә”йҮ‘件жңүйҷҗе…¬еҸё жөҷжұҹеҳүиҒ”зІҫеҜҶдә”йҮ‘й…Қ件жңүйҷҗе…¬еҸё ж№–еҚ—з”ідәҝзІҫеҜҶйӣ¶йғЁд»¶иӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һеёӮдёңжҳҺдә”йҮ‘еҶІд»¶жңүйҷҗе…¬еҸё дёӯеұұйҮ‘зЁідә”йҮ‘йӣ¶д»¶жңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

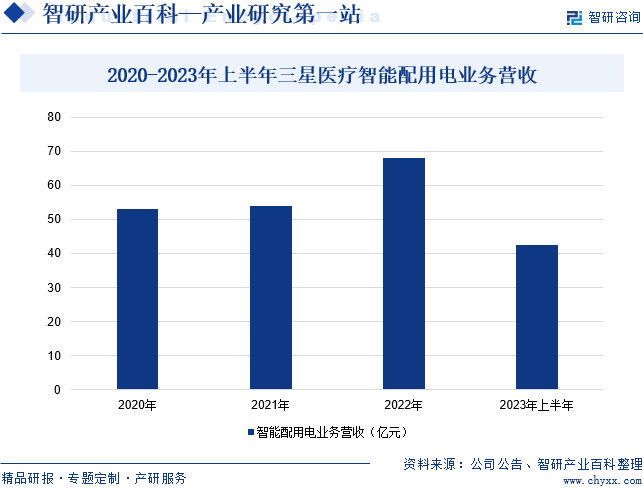

пјҲ1пјүе®ҒжіўдёүжҳҹеҢ»з–—з”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё

е®ҒжіўдёүжҳҹеҢ»з–—з”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸёзҡ„дё»иҗҘдёҡеҠЎжҳҜжҷәиғҪй…Қз”Ёз”өгҖҒеҢ»з–—жңҚеҠЎгҖӮдјҒдёҡдё»иҰҒд»ҺдәӢз”өиғҪи®ЎйҮҸеҸҠдҝЎжҒҜйҮҮйӣҶдә§е“ҒгҖҒй…Қз”өи®ҫеӨҮзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®гҖӮе…¶дёӯз”өиғҪи®ЎйҮҸеҸҠдҝЎжҒҜйҮҮйӣҶдә§е“Ғдё»иҰҒеҢ…жӢ¬жҷәиғҪз”өиғҪиЎЁгҖҒжҷ®йҖҡз”өеӯҗејҸз”өиғҪиЎЁгҖҒж„ҹеә”ејҸз”өиғҪиЎЁгҖҒз”Ёз”өз®ЎзҗҶжҷәиғҪз»Ҳз«ҜеҸҠзі»з»ҹдә§е“ҒпјҢй…Қз”өи®ҫеӨҮдё»иҰҒжңүйқһжҷ¶еҗҲйҮ‘еҸҳеҺӢеҷЁгҖҒжІ№жөёејҸеҸҳеҺӢеҷЁгҖҒе№ІејҸеҸҳеҺӢеҷЁгҖҒз®ұејҸеҸҳз”өз«ҷе’ҢејҖе…іжҹңгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡжҷәиғҪй…Қз”Ёз”өдёҡеҠЎиҗҘ收еҗҢжҜ”еўһй•ҝ22.41%иҮі42.61дәҝе…ғпјҢдё»иҰҒжҳҜеҸ—зӣҠдәҺе…Ёзҗғз”өзҪ‘ж”№йҖ гҖҒжҠ•иө„йңҖжұӮеўһеҠ пјҢдјҒдёҡжҷәиғҪй…Қз”Ёз”өдёҡеҠЎжё йҒ“еҸҠдә§е“ҒеёғеұҖжӣҙеҠ еӨҡе…ғпјӣеҸ еҠ еӣҪеҶ…йқһз”өзҪ‘еҸҠиЎҢдёҡеӨ§е®ўжҲ·еўһйҖҹиҫғеҝ«пјӣжө·еӨ–дҫқжүҳжҷәиғҪз”Ёз”өдёҡеҠЎз§ҜзҙҜзҡ„е…ЁзҗғеҢ–иө„жәҗжё йҒ“пјҢдјҒдёҡйҖҗжӯҘжҺЁиҝӣжҷәиғҪй…Қз”өдә§е“ҒеҮәжө·гҖӮ

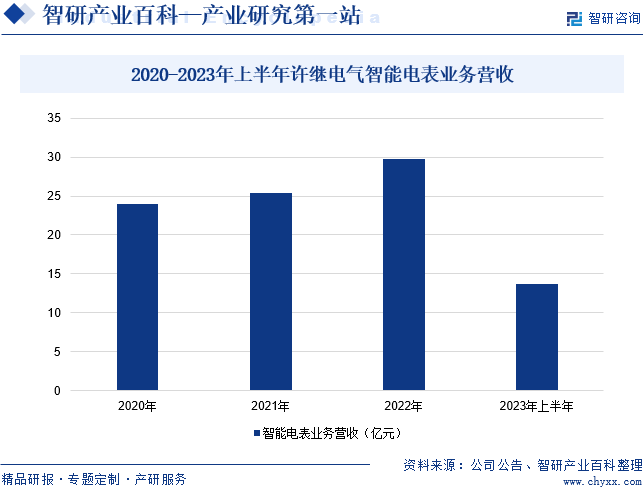

пјҲ2пјү许继з”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё

许继з”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёӯеӣҪз”өеҠӣиЈ…еӨҮиЎҢдёҡзҡ„йўҶе…ҲдјҒдёҡпјҢиҮҙеҠӣдәҺдёәеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•жҸҗдҫӣиғҪжәҗз”өеҠӣй«ҳз«ҜжҠҖжңҜиЈ…еӨҮпјҢдёәжё…жҙҒиғҪжәҗз”ҹдә§гҖҒдј иҫ“гҖҒй…ҚйҖҒд»ҘеҸҠй«ҳж•ҲдҪҝз”ЁжҸҗдҫӣе…Ёйқўзҡ„жҠҖжңҜгҖҒдә§е“Ғе’ҢжңҚеҠЎж”Ҝж’‘гҖӮдјҒдёҡиҒҡз„Ұзү№й«ҳеҺӢгҖҒжҷәиғҪз”өзҪ‘гҖҒж–°иғҪжәҗгҖҒз”өеҠЁжұҪиҪҰе……жҚўз”өгҖҒиҪЁйҒ“дәӨйҖҡеҸҠе·ҘдёҡжҷәиғҪеҢ–дә”еӨ§ж ёеҝғдёҡеҠЎпјҢз»јеҗҲиғҪжәҗжңҚеҠЎгҖҒе…ҲиҝӣеӮЁиғҪгҖҒжҷәиғҪиҝҗз»ҙгҖҒз”өеҠӣзү©иҒ”зҪ‘зӯүж–°е…ҙдёҡеҠЎпјҢдә§е“Ғе№ҝжіӣеә”з”ЁдәҺз”өеҠӣзі»з»ҹеҗ„зҺҜиҠӮгҖӮдјҒдёҡз§ҜжһҒеҸӮдёҺеӣҪ家йҮҚеӨ§е·ҘзЁӢе»әи®ҫпјҢе…ҲеҗҺдёәзү№й«ҳеҺӢжҷәиғҪз”өзҪ‘е»әи®ҫгҖҒй•ҝжұҹдёүеіЎе·ҘзЁӢеҸҠж ёз”өе»әи®ҫгҖҒй«ҳйҖҹй“Ғи·Ҝе»әи®ҫгҖҒз”өеҠЁжұҪиҪҰжҺЁе№ҝеә”з”ЁгҖҒжҷәж…§еҹҺеёӮе»әи®ҫзӯүеӨ§еһӢе·ҘзЁӢйЎ№зӣ®жҸҗдҫӣдәҶйҮҚиҰҒзҡ„жҠҖжңҜж”Ҝж’‘е’ҢиЈ…еӨҮж”Ҝж’‘пјҢдёәеӣҪ家иҠӮзңҒдәҶеӨ§йҮҸзҡ„е·ҘзЁӢжҠ•иө„пјҢдҪңдёәж°‘ж—Ҹе·Ҙдёҡиө°еңЁдәҶдё–з•ҢеүҚеҲ—гҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡжҷәиғҪз”өиЎЁдёҡеҠЎиҗҘ收еҗҢжҜ”еўһй•ҝ25.78%иҮі13.66дәҝе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖдёӯеӣҪжҷәиғҪз”өзҪ‘зҡ„еҸ‘еұ•пјҢдҪңдёәжҷәиғҪз”өзҪ‘з”Ёз”өзҺҜиҠӮзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢжҷәиғҪз”өиЎЁе’Ңз”Ёз”өдҝЎжҒҜйҮҮйӣҶи®ҫеӨҮзҡ„йңҖжұӮд»ҚеңЁжҢҒз»ӯеўһеҠ гҖӮеҜ№дәҺжҷәиғҪз”өиЎЁгҖҒз”Ёз”өдҝЎжҒҜйҮҮйӣҶз»Ҳз«Ҝзӯүдә§е“ҒпјҢеӣҪ家з”өзҪ‘гҖҒеҚ—ж–№з”өзҪ‘дё»иҰҒйҮҮеҸ–йӣҶдёӯжӢӣж Үзҡ„ж–№ејҸиҝӣиЎҢйҮҮиҙӯгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪжҷәиғҪз”өиЎЁжӢӣж Үж•°йҮҸиҫғ2021е№ҙеўһй•ҝ4.28%иҮі7014дёҮеҸӘгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүз”өзҪ‘е»әи®ҫжҠ•иө„规模зҡ„еўһеҠ д»ҘеҸҠж”ҝеәңж”ҝзӯ–зҡ„ж”ҜжҢҒ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪз”өзҪ‘е»әи®ҫзҡ„жҠ•иө„规模еўһйҖҹжҳҺжҳҫгҖӮеӣҪ家иғҪжәҗеұҖж•°жҚ®жҳҫзӨәпјҢ2023е№ҙз”өзҪ‘е·ҘзЁӢе®ҢжҲҗжҠ•иө„5275дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.4%гҖӮжӯӨеӨ–пјҢжҲ‘еӣҪж”ҝеәңеҸҠз”өеҠӣйғЁй—Ёиҝ‘дәӣе№ҙжқҘйҷҶз»ӯеҮәеҸ°дәҶвҖңдёҖжҲ·дёҖиЎЁвҖқгҖҒвҖңеҲҶж—¶з”өд»·вҖқзӯүеӨҡйЎ№дёҺжҷәиғҪз”өиЎЁиЎҢдёҡеҸ‘еұ•зӣёе…ізҡ„ж”ҝзӯ–пјҢжһҒеӨ§ең°жӢүеҠЁдәҶжҲ‘еӣҪжҷәиғҪз”өиЎЁзҡ„еёӮеңәйңҖжұӮпјҢеҜ№жҷәиғҪз”өиЎЁиЎҢдёҡдә§й”Җ规模зҡ„жү©еӨ§дёҺеёӮеңәиҝҗиЎҢж јеұҖйғҪдә§з”ҹдәҶе®һиҙЁжҖ§еҪұе“ҚгҖӮ

пјҲ2пјүеёӮеңәеүҚжҷҜе№ҝйҳ”

еӣҪ家з”өзҪ‘д»Һ2009е№ҙејҖе§ӢеӨ§еҠӣжҺЁиҝӣжҷәиғҪз”өиЎЁзҡ„ж”№йҖ е·ҘдҪңгҖӮжҚ®дј°и®ЎпјҢеӣҪ家з”өзҪ‘и®ЎеҲ’еҲ°2025е№ҙжҺҘе…ҘжҷәиғҪз”өиЎЁж•°йҮҸи¶…иҝҮ10дәҝеҸ°пјҢеҲ°2030е№ҙжҺҘе…ҘжҷәиғҪз”өиЎЁж•°йҮҸиҫҫеҲ°20дәҝеҸ°гҖӮеӣҪеҶ…еёӮеңәдёәжҷәиғҪз”өиЎЁдә§е“ҒжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәпјҢжңүеҠ©дәҺдҝғиҝӣжҷәиғҪз”өиЎЁдә§е“Ғзҡ„жҠҖжңҜеҲӣж–°е’ҢеӨ§и§„жЁЎдә§дёҡеҢ–зҡ„еҸ‘еұ•гҖӮжӯӨеӨ–пјҢж №жҚ®еӣҪ家ж ҮеҮҶпјҢжҷәиғҪз”өиЎЁйңҖиҰҒйҷҗжңҹдҪҝз”ЁпјҢеҲ°жңҹиҪ®жҚўгҖӮеӣ жӯӨйҡҸзқҖдҪҝз”ЁиҢғеӣҙзҡ„дёҚж–ӯжү©еӨ§пјҢжҷәиғҪз”өиЎЁзҡ„еёӮеңәе®№йҮҸдјҡжҢҒз»ӯеўһй•ҝгҖӮ

пјҲ3пјүеҹҺй•ҮеҢ–иҝӣзЁӢзҡ„жҢҒз»ӯжҺЁиҝӣ

дёӯеӣҪеҹҺй•ҮеҢ–иҝӣзЁӢжӯЈеӨ„дәҺжҢҒз»ӯжҺЁиҝӣд№ӢдёӯпјҢеӣҪ家иҝңжҷҜ规еҲ’жҸҗеҮәе°ҶеҠ еӨ§еҜ№дёӯе°ҸеһӢеҹҺеёӮеҸҠеҶңжқ‘е°ҸеҹҺй•Үе»әи®ҫзҡ„жҠ•иө„пјҢеҠ еҝ«еҶңжқ‘еҹҺй•ҮеҢ–е»әи®ҫзҡ„жӯҘдјҗпјҢд»ҺиҖҢеёҰеҠЁжҷәиғҪз”өиЎЁгҖҒз”өдҝЎжҒҜз®ЎзҗҶзі»з»ҹеҸҠз»Ҳз«Ҝдә§е“ҒйңҖжұӮйҮҸзҡ„еўһй•ҝпјҢеҗҢж—¶йҡҸзқҖж–°е»әе•Ҷе“ҒжҘјзҡ„еўһеӨҡпјҢд№ҹе°ҶиҝӣдёҖжӯҘжӢүеҠЁеұ…ж°‘ж–°еўһжҷәиғҪз”өиЎЁзҡ„еўһй•ҝпјҢз”Ёз”өдҝЎжҒҜз®ЎзҗҶзі»з»ҹеҸҠз»Ҳз«Ҝдә§е“Ғзҡ„еёӮеңәйңҖжұӮд№ҹе°Ҷе®һзҺ°еҝ«йҖҹеўһй•ҝгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүжҷәиғҪз”өиЎЁиЎҢдёҡз«һдәүжҝҖзғҲ

з”ұдәҺеҺҶеҸІеҺҹеӣ е°Өе…¶жҳҜеҸ—еҺҹеҗ„ең°ж–№з”өзҪ‘е…¬еҸёеҲҶж•ЈжӢӣж Үзҡ„еҪұе“ҚпјҢжҲ‘еӣҪжҷәиғҪз”өиЎЁдә§е“Ғз”ҹдә§дјҒдёҡж•°йҮҸиҫғеӨҡгҖҒ规模еҒҸе°ҸпјҢең°еҹҹзү№еҫҒиҫғдёәжҳҺжҳҫпјҢиҝҷеңЁдёҖе®ҡзЁӢеәҰдёҠеҲ¶зәҰдәҶжҲ‘еӣҪжҷәиғҪз”өиЎЁиЎҢдёҡзҡ„еҸ‘еұ•гҖӮйҡҸзқҖз”өзҪ‘е»әи®ҫзҡ„дёҚж–ӯеҠ йҖҹгҖҒеӣҪеҶ…з”өеҠӣиЎҢдёҡзҡ„еёӮеңәеҢ–еҲҶжӢҶйҮҚз»„д»ҘеҸҠжҠҖжңҜзҡ„йЈһйҖҹеҸ‘еұ•пјҢ规模еҒҸе°Ҹзҡ„дјҒдёҡз”ұдәҺз ”еҸ‘е’ҢжҠҖжңҜгҖҒз®ЎзҗҶж°ҙе№ігҖҒдәәжүҚеӮЁеӨҮгҖҒжҲҗжң¬жҺ§еҲ¶е’Ңдә§дёҡй“ҫж•ҙеҗҲзӯүпјҢйҖҗжёҗйҡҫд»Ҙи·ҹдёҠжҷәиғҪз”өиЎЁиЎҢдёҡеҸ‘еұ•зҡ„жӯҘдјҗпјҢеңЁжҷәиғҪз”өиЎЁиЎҢдёҡйӣҶдёӯеәҰдёҚж–ӯжҸҗй«ҳзҡ„еҸ‘еұ•и¶ӢеҠҝдёӢпјҢйғЁеҲҶ规模еҢ–гҖҒдә§дёҡй“ҫе®Ңж•ҙзҡ„дјҳиҙЁжҷәиғҪз”өиЎЁдјҒдёҡе°ҶйҖҗжёҗж‘Ҷи„ұдҪҺз«ҜеҗҢиҙЁеҢ–з«һдәүзҡ„жқҹзјҡпјҢеј•еҜјжҷәиғҪз”өиЎЁиЎҢдёҡз«һдәүеҗ‘е“ҒзүҢгҖҒжҠҖжңҜгҖҒдә§е“Ғйҷ„еҠ еҖјзӯүй«ҳж°ҙе№ігҖҒиүҜжҖ§з«һдәүжҖҒеҠҝеҸ‘еұ•гҖӮ

пјҲ2пјүй«ҳзә§еӨҚеҗҲеһӢдәәжүҚзҙ§зјә

жҷәиғҪз”өиЎЁдә§е“Ғж¶үеҸҠеӨҡз§ҚжҠҖжңҜпјҢйҡҸзқҖз”ЁжҲ·йңҖжұӮгҖҒеә”з”ЁжЁЎејҸе’Ңж”ҝзӯ–жҺӘж–Ҫзҡ„ж”№еҸҳпјҢиҰҒжұӮдёҚж–ӯең°еҲӣж–°пјҢдә§е“Ғжӣҙж–°йў‘зҺҮйҖҗжӯҘеҠ еҝ«гҖӮд»Һдә§е“Ғз ”еҸ‘гҖҒдјҒдёҡз”ҹдә§з®ЎзҗҶгҖҒй”Җе”®з®ЎзҗҶгҖҒжңҚеҠЎз®ЎзҗҶгҖҒдҝЎжҒҜз®ЎзҗҶзӯүиҜёеӨҡж–№йқўеҠ еӨ§дәҶеҜ№й«ҳзә§еӨҚеҗҲеһӢдәәжүҚзҡ„йңҖжұӮгҖӮзӣ®еүҚпјҢеӣҪеҶ…й«ҳзә§еӨҚеҗҲеһӢдәәжүҚзҹӯзјәпјҢдё“й—Ёд»ҺдәӢжҷәиғҪз”өиЎЁиЎҢдёҡзҡ„еҹәзЎҖжҖ§гҖҒеүҚзһ»жҖ§гҖҒжҲҳз•ҘжҖ§еҸҠйҮҚеӨ§дё“йЎ№з ”з©¶зҡ„еҠӣйҮҸи–„ејұпјҢй«ҳз«Ҝдә§е“Ғзҡ„зЁіе®ҡжҖ§е’ҢеҸҜйқ жҖ§дёҺеӣҪеӨ–дә§е“ҒзӣёжҜ”иҝҳжңүдёҖе®ҡе·®и·қпјҢеҲ¶зәҰдәҶжҷәиғҪз”өиЎЁиЎҢдёҡзҡ„иҝӣдёҖжӯҘеҸ‘еұ•гҖӮ

пјҲ3пјүз”ЁжҲ·еҜ№жҷәиғҪз”өиЎЁзҡ„жҺҘеҸ—еәҰдёҚи¶і

жҷәиғҪз”өиЎЁдҪңдёәдёҖз§Қж–°еһӢзҡ„з”өеҠӣи®ЎйҮҸи®ҫеӨҮпјҢе…¶жҺЁе№ҝе’ҢдҪҝз”ЁйңҖиҰҒеҫ—еҲ°з”ЁжҲ·зҡ„и®ӨеҸҜе’Ңж”ҜжҢҒгҖӮ然иҖҢпјҢйғЁеҲҶз”ЁжҲ·еҜ№жҷәиғҪз”өиЎЁзҡ„еҮҶзЎ®жҖ§е’ҢеҸҜйқ жҖ§еӯҳеңЁз–‘иҷ‘пјҢд»ҘеҸҠжӢ…еҝғйҡҗз§Ғжі„йңІзӯүй—®йўҳгҖӮжӯӨеӨ–пјҢдј з»ҹз”өиЎЁзҡ„дҪҝз”Ёд№ жғҜж №ж·ұи’ӮеӣәпјҢз”ЁжҲ·еҜ№ж–°еһӢзҡ„з”өеҠӣи®ЎйҮҸи®ҫеӨҮйңҖиҰҒдёҖе®ҡзҡ„йҖӮеә”жңҹгҖӮиҖҢжҷәиғҪз”өиЎЁзҡ„ж“ҚдҪңж–№ејҸгҖҒж•°жҚ®еұ•зӨәзӯүж–№йқўдёҺдј з»ҹз”өиЎЁеӯҳеңЁе·®ејӮпјҢеҜјиҮҙз”ЁжҲ·еңЁдҪҝз”ЁиҝҮзЁӢдёӯж„ҹеҲ°еӣ°жғ‘е’ҢдёҚдҫҝпјҢд»ҺиҖҢеҪұе“ҚжҷәиғҪз”өиЎЁзҡ„жҷ®еҸҠе’Ңеә”з”ЁгҖӮ

е…«гҖҒз«һдәүж јеұҖ

зӣ®еүҚеӣҪеҶ…жҷәиғҪз”өиЎЁдә§е“ҒеёӮеңәеҸӮдёҺиҖ…иҫғеӨҡпјҢеёӮеңәеҢ–зЁӢеәҰиҫғй«ҳпјҢеёӮеңәз«һдәүиҫғдёәжҝҖзғҲгҖӮеҪ“еүҚжҲ‘еӣҪжҷәиғҪз”өиЎЁиЎҢдёҡдё»иҰҒдёҠеёӮдјҒдёҡжңүдёүжҳҹеҢ»з–—гҖҒ许继з”өж°”гҖҒеЁҒиғңжҺ§иӮЎгҖҒжһ—жҙӢиғҪжәҗгҖҒдёҮиғңжҷәиғҪгҖҒиҝҰеҚ—жҷәиғҪгҖҒз…ңйӮҰз”өеҠӣгҖҒиҘҝеҠӣ科жҠҖзӯүгҖӮд»ҺдёҠеёӮдјҒдёҡиҗҘ收жқҘзңӢпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢдёүжҳҹеҢ»з–—гҖҒ许继з”өж°”гҖҒеЁҒиғңжҺ§иӮЎжҷәиғҪз”өиЎЁдёҡеҠЎиҗҘ收еҲҶеҲ«дёә42.61дәҝе…ғгҖҒ13.66дәҝе…ғе’Ң11.13дәҝе…ғгҖӮ

2023е№ҙдёҠеҚҠе№ҙдёӯеӣҪжҷәиғҪз”өиЎЁиЎҢдёҡдё»иҰҒдёҠеёӮдјҒдёҡжҷәиғҪз”өиЎЁдёҡеҠЎиҗҘ收

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

зү©иҒ”зҪ‘е’Ң5GжҠҖжңҜзҡ„еҸ‘еұ•е°ҶдёәжҷәиғҪз”өиЎЁжҸҗдҫӣжӣҙй«ҳж•Ҳзҡ„йҖҡдҝЎж–№ејҸгҖӮйҖҡиҝҮзү©иҒ”зҪ‘жҠҖжңҜпјҢеҸҜд»Ҙе®һзҺ°з”өиЎЁд№Ӣй—ҙзҡ„дә’иҒ”дә’йҖҡпјҢжҸҗй«ҳж•°жҚ®дј иҫ“зҡ„ж•ҲзҺҮе’ҢеҸҜйқ жҖ§гҖӮиҖҢ5GжҠҖжңҜзҡ„й«ҳйҖҹеәҰгҖҒдҪҺ延иҝҹзӯүзү№жҖ§е°ҶдёәжҷәиғҪз”өиЎЁжҸҗдҫӣжӣҙеҘҪзҡ„ж•°жҚ®дј иҫ“е’ҢиҝңзЁӢжҺ§еҲ¶иғҪеҠӣгҖӮдёҺжӯӨеҗҢж—¶пјҢйҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№дёӘжҖ§еҢ–йңҖжұӮзҡ„дёҚж–ӯжҸҗй«ҳпјҢжҷәиғҪз”өиЎЁе°ҶжӣҙеҠ жіЁйҮҚе®ҡеҲ¶еҢ–е’ҢдёӘжҖ§еҢ–гҖӮдҫӢеҰӮпјҢеҸҜд»Ҙж №жҚ®з”ЁжҲ·зҡ„з”Ёз”өйңҖжұӮе’Ңд№ жғҜпјҢе®ҡеҲ¶дёҚеҗҢзҡ„з”өиЎЁеҠҹиғҪе’ҢжңҚеҠЎгҖӮжӯӨеӨ–пјҢжңӘжқҘжҷәиғҪз”өиЎЁзҡ„еҸ‘еұ•е°ҶжӣҙеҠ жіЁйҮҚи·Ёз•ҢиһҚеҗҲе’ҢеҲӣж–°гҖӮдҫӢеҰӮпјҢеҸҜд»Ҙе°ҶжҷәиғҪз”өиЎЁдёҺжҷәиғҪ家еұ…гҖҒжҷәиғҪеҹҺеёӮзӯүйўҶеҹҹзӣёз»“еҗҲпјҢејҖеҸ‘еҮәжӣҙеӨҡе…·жңүеҲӣж–°жҖ§зҡ„еә”з”Ёе’ҢжңҚеҠЎгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжҷәиғҪз”өиЎЁиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҸҠеүҚжҷҜеұ•жңӣпјҡеӣҪеҶ…еёӮеңәжҲ–е°Ҷиҝӣе…Ҙж–°дёҖиҪ®жӣҝжҚўй«ҳжҪ®[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжҷәиғҪз”өиЎЁиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳ: жҷәиғҪз”өиЎЁйңҖжұӮжҢҒз»ӯдёҠж¶ЁпјҢеёӮеңәжё—йҖҸзҺҮе°ҶдёҚж–ӯжҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0715/7af5ead240b8df3e301326cc1613c60299360c0d.jpg?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжҷәиғҪз”өиЎЁиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ: жҷәиғҪз”өиЎЁйңҖжұӮд»ҚеңЁжҢҒз»ӯеўһеҠ [еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)