ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡж”ҝзӯ–ж”ҜжҢҒе’ҢдёӢжёёз”өеҠӣиЎҢдёҡйңҖжұӮжү©еӨ§пјҢжҺЁеҠЁжҷәиғҪз”өиЎЁиЎҢдёҡеҝ«йҖҹеҸ‘еұ•

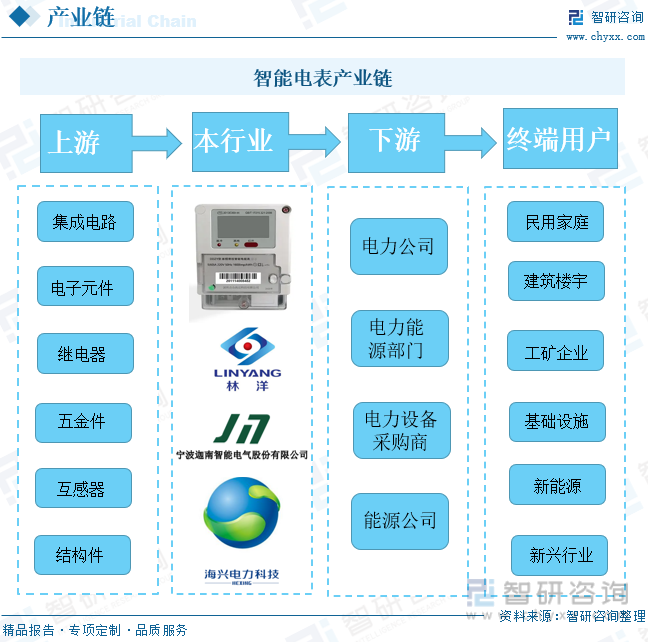

жҷәиғҪз”өиЎЁзҡ„еҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬йӣҶжҲҗз”өи·ҜгҖҒз»“жһ„件гҖҒзәҝи·ҜжқҝгҖҒз”өеӯҗе…ғ件еҸҠе…¶д»–еҺҹжқҗж–ҷзӯүпјҢе…¶дёӯз”өеӯҗеҷЁд»¶жҳҜиЎҢдёҡйңҖжұӮз§Қзұ»иҫғеӨҡгҖҒж•°йҮҸиҫғеӨ§зҡ„еҺҹжқҗж–ҷгҖӮз”ұдәҺжҷәиғҪз”өиЎЁиЎҢдёҡз”ҹдә§еҲ¶йҖ жүҖйңҖзҡ„еӨ§еӨҡж•°з”өеӯҗе…ғ件еңЁеӣҪеҶ…еӨ–еёӮеңәйғҪеҸҜд»Ҙеҫ—еҲ°е……и¶ізҡ„дҫӣеә”пјҢдё”е…¶дёҠжёёиЎҢдёҡеӨ§еӨҡеұһдәҺз«һдәүжҖ§иЎҢдёҡпјҢеӣ жӯӨжҷәиғҪз”өиЎЁиЎҢдёҡеҸ—дёҠжёёиЎҢдёҡжіўеҠЁеҪұе“Қиҫғе°ҸгҖӮжҷәиғҪз”өиЎЁиЎҢдёҡзҡ„дёӢжёёдә§дёҡдё»иҰҒеҢ…жӢ¬з”өеҠӣе…¬еҸёгҖҒз”өеҠӣиғҪжәҗйғЁй—ЁзӯүпјҢз»Ҳз«Ҝз”ЁжҲ·еҢ…жӢ¬ж°‘用家еәӯгҖҒе»әзӯ‘жҘје®ҮгҖҒж–°иғҪжәҗгҖҒж–°е…ҙиЎҢдёҡзӯүгҖӮжҷәиғҪз”өиЎЁиЎҢдёҡзҡ„еҸ‘еұ•дёҺдёӢжёёдә§дёҡжӣҙеҜҶеҲҮзӣёе…іпјҢдёӢжёёдә§дёҡзҡ„йңҖжұӮеўһй•ҝе°ҶзӣҙжҺҘеёҰеҠЁжҷәиғҪз”өиЎЁиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡжҷәиғҪз”өиЎЁйңҖжұӮжҢҒз»ӯеўһеҠ пјҢеёӮеңә规模дҝқжҢҒзЁіе®ҡдёҠеҚҮ

йҡҸзқҖдёӯеӣҪжҷәиғҪз”өзҪ‘зҡ„еҸ‘еұ•пјҢдҪңдёәжҷәиғҪз”өзҪ‘з”Ёз”өзҺҜиҠӮзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢжҷәиғҪз”өиЎЁе’Ңз”Ёз”өдҝЎжҒҜйҮҮйӣҶи®ҫеӨҮзҡ„йңҖжұӮд»ҚеңЁжҢҒз»ӯеўһеҠ гҖӮж №жҚ®еӣҪ家з”өзҪ‘ж•°жҚ®жҳҫзӨәпјҢиҝ‘е№ҙжқҘеӣҪ家з”өзҪ‘жҷәиғҪз”өиЎЁжӢӣж Үж•°йҮҸж•ҙдҪ“дҝқжҢҒдёҠеҚҮи¶ӢеҠҝгҖӮз”ұдәҺжҷәиғҪз”өиЎЁжҳҜжҷәиғҪй…Қз”өзҪ‘ж•°жҚ®йҮҮйӣҶзҡ„еҹәжң¬и®ҫж–ҪпјҢжҳҜз”өзҪ‘е»әи®ҫзҡ„йҮҚиҰҒзҺҜиҠӮпјҢеңЁеҪ“еүҚжҲ‘еӣҪдёҚж–ӯеҠ ејәз”өзҪ‘е»әи®ҫзҡ„еҪўеҠҝдёӢпјҢеӣҪеҶ…жҷәиғҪз”өиЎЁиЎҢдёҡе°Ҷ继з»ӯдҝқжҢҒзЁіе®ҡеўһйҖҹпјҢйў„и®Ў2022е№ҙдёӯеӣҪжҷәиғҪз”өиЎЁеёӮеңә规模е°ҶиҫҫеҲ°207дәҝе…ғгҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡжҷәиғҪз”өиЎЁиЎҢдёҡеӨ„дәҺе……еҲҶз«һдәүзҠ¶жҖҒпјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺ

еҪ“еүҚпјҢеӣҪеҶ…жҷәиғҪз”өиЎЁиЎҢдёҡеӨ„дәҺе……еҲҶз«һдәүзҠ¶жҖҒпјҢеҸӮдёҺжҷәиғҪз”өиЎЁеҸҠз”Ёз”өдҝЎжҒҜйӣҶдёӯйҮҮйӣҶжӢӣж Үзҡ„дјҒдёҡж•°йҮҸиҫғеӨҡпјҢеӣҪ家з”өзҪ‘жҷәиғҪз”өиЎЁеҸҠз”Ёз”өдҝЎжҒҜйҮҮйӣҶзі»з»ҹжӢӣж Үе…Ҙеӣҙе…¬еҸёе·Іи¶…иҝҮзҷҫ家пјҢйӣҶдёӯеәҰиҫғдҪҺгҖӮ2017-2021е№ҙдёүжҳҹеҢ»з–—е’Ңжһ—жҙӢиғҪжәҗзҡ„жҷәиғҪй…Қз”Ёз”өиҗҘдёҡ收е…Ҙж•ҙдҪ“е‘ҲдёҠеҚҮиө°еҠҝпјҢдҪҶжҜӣеҲ©зҺҮеҮәзҺ°е°Ҹе№…дёӢж»‘пјҢдё»иҰҒжҳҜз”ұдәҺз–«жғ…еҜ№з”өзҪ‘жҷәиғҪеҢ–зҡ„е»әи®ҫйҖ жҲҗдәҶдёҖе®ҡеҪұе“ҚгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡжҷәиғҪз”өиЎЁжҷ®еҸҠеә”з”ЁзЁӢеәҰеҠ ж·ұпјҢеёӮеңәжё—йҖҸзҺҮе°ҶдёҚж–ӯжҸҗй«ҳ

йҡҸзқҖеӣҪж°‘з»ҸжөҺзҡ„еҒҘеә·еҸ‘еұ•е’Ңдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢжҲ‘еӣҪз”өеҠӣж¶Ҳиҙ№и§„жЁЎйҖҗе№ҙеўһй•ҝпјҢзӨҫдјҡз”Ёз”өйҮҸжҢҒз»ӯеўһеҠ гҖӮдёәж»Ўи¶іжҲ‘еӣҪеҝ«йҖҹеўһй•ҝзҡ„з”өеҠӣж¶Ҳиҙ№йңҖжұӮпјҢжҲ‘еӣҪжҢҒз»ӯеҠ еӨ§з”өеҠӣи®ҫж–Ҫзҡ„жҠ•е…Ҙе’ҢиғҪжәҗз»“жһ„зҡ„дјҳеҢ–пјҢз”өеҠӣиЎҢдёҡе°ҶжҢҒз»ӯеҸ‘еұ•гҖӮдјҙйҡҸзқҖз”өеҠӣиЎҢдёҡж–°еёӮеңәзҡ„ејҖжӢ“пјҢжҷәиғҪз”өзҪ‘зҡ„е№ҝжіӣе…је®№зү№жҖ§пјҢз”өеҠЁжұҪиҪҰзӯүж–°е…ҙз”өж°”еҢ–и®ҫеӨҮдёҚж–ӯиў«жҺЁе№ҝпјҢжӢүеҠЁзқҖе…ЁзӨҫдјҡз”Ёз”өеўһй•ҝпјҢд№ҹдёәжҷәиғҪз”өиЎЁиЎҢдёҡеёҰжқҘдәҶжӣҙеӨҡиүҜеҘҪзҡ„еҸ‘еұ•жңәйҒҮгҖӮеҗҢж—¶пјҢеҪ“еүҚе…ЁеӣҪеҗ„ең°жҷәиғҪз”өзҪ‘зҡ„е»әи®ҫдјҳеҢ–еҠ еҝ«пјҢжңӘжқҘжҷәиғҪз”өиЎЁзҡ„йңҖжұӮз©әй—ҙе№ҝйҳ”пјҢжҷәиғҪз”өиЎЁзҡ„жҷ®еҸҠеә”з”ЁзЁӢеәҰе°ҶдёҚж–ӯеҠ ж·ұпјҢеёӮеңәжё—йҖҸзҺҮе°ҶжҢҒз»ӯжҸҗй«ҳгҖӮ

е…ій”®иҜҚпјҡжҷәиғҪз”өиЎЁеҸ‘еұ•зҺҜеўғгҖҒжҷәиғҪз”өиЎЁеҸ‘еұ•зҺ°зҠ¶гҖҒжҷәиғҪз”өиЎЁеёӮеңәж јеұҖгҖҒжҷәиғҪз”өиЎЁеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡж”ҝзӯ–ж”ҜжҢҒе’ҢдёӢжёёз”өеҠӣиЎҢдёҡйңҖжұӮжү©еӨ§пјҢжҺЁеҠЁжҷәиғҪз”өиЎЁиЎҢдёҡеҝ«йҖҹеҸ‘еұ•

жҷәиғҪз”өиЎЁжҳҜжҷәиғҪз”өзҪ‘ж•°жҚ®йҮҮйӣҶзҡ„еҹәжң¬и®ҫеӨҮд№ӢдёҖпјҢжүҝжӢ…зқҖеҺҹе§Ӣз”өиғҪгҖҒе’Ңдј иҫ“зҡ„д»»еҠЎпјҢжҳҜе®һзҺ°дҝЎжҒҜйӣҶжҲҗгҖҒеҲҶжһҗдјҳеҢ–е’ҢдҝЎжҒҜеұ•зҺ°зҡ„еҹәзЎҖгҖӮжҷәиғҪз”өиЎЁйҷӨдәҶе…·еӨҮдј з»ҹз”өиғҪиЎЁеҹәжң¬з”Ёз”өйҮҸзҡ„и®ЎйҮҸеҠҹиғҪд»ҘеӨ–пјҢдёәдәҶйҖӮеә”е’Ңж–°иғҪжәҗзҡ„дҪҝз”Ёе®ғиҝҳе…·жңүеҸҢеҗ‘еӨҡз§Қиҙ№зҺҮи®ЎйҮҸеҠҹиғҪгҖҒз”ЁжҲ·з«ҜжҺ§еҲ¶еҠҹиғҪгҖҒеӨҡз§Қж•°жҚ®дј иҫ“жЁЎејҸзҡ„еҸҢеҗ‘ж•°жҚ®йҖҡдҝЎеҠҹиғҪгҖҒйҳІзӘғз”өеҠҹиғҪзӯүжҷәиғҪеҢ–зҡ„еҠҹиғҪгҖӮжҷәиғҪз”өиЎЁеҸҜеҲҶдёәжңәз”өдёҖдҪ“ејҸе’Ңе…Ёз”өеӯҗејҸдёӨз§Қзұ»еһӢпјҢе…¶дёӯжңәз”өдёҖдҪ“ејҸйҮҮз”ЁеҺҹжңүж„ҹеә”ејҸиЎЁзҡ„жҲҗзҶҹжҠҖжңҜпјҢеӨҡз”ЁдәҺиҖҒиЎЁж”№йҖ пјӣе…Ёз”өеӯҗејҸеҲҷд»Һи®ЎйҮҸеҲ°ж•°жҚ®еӨ„зҗҶйғҪйҮҮз”Ёд»ҘйӣҶжҲҗз”өи·Ҝдёәж ёеҝғзҡ„з”өеӯҗеҷЁд»¶пјҢдёҺжңәз”өдёҖдҪ“еҢ–з”өиЎЁзӣёжҜ”дҪ“з§Ҝжӣҙе°ҸпјҢеҸҜйқ жҖ§еўһеҠ пјҢжӣҙеҠ зІҫзЎ®пјҢиҖ—з”өеҮҸе°‘пјҢ并且з”ҹдә§е·ҘиүәеӨ§еӨ§ж”№е–„гҖӮеҸҜеә”з”ЁдәҺз»“з®—е’ҢеёҗеҠЎгҖҒй…ҚзҪ‘зҠ¶жҖҒдј°и®ЎгҖҒз”өиғҪиҙЁйҮҸе’Ңдҫӣз”өеҸҜйқ жҖ§зӣ‘жҺ§гҖҒиҙҹиҚ·еҲҶжһҗгҖҒе»әжЁЎе’Ңйў„жөӢгҖҒжҷәиғҪ家еәӯзӯүгҖӮ

з”өиЎЁзҡ„еҸ‘еұ•з»ҸеҺҶдәҶдёүдёӘйҳ¶ж®өпјҡ第дёҖйҳ¶ж®өжҳҜ1990е№ҙиҮі2005е№ҙпјҢдә§е“Ғдё»иҰҒдёәжҷ®йҖҡз”өеӯҗејҸз”өиЎЁпјҢдё»иҰҒеҠҹиғҪжҳҜи®ЎйҮҸжңүеҠҹз”өиғҪеҸҠе…¶д»–еҸӮж•°пјӣ第дәҢйҳ¶ж®өжҳҜ2005е№ҙиҮі2010е№ҙпјҢеңЁжҷ®йҖҡз”өеӯҗејҸз”өиЎЁзҡ„еҠҹиғҪд№ӢдёҠпјҢеўһеҠ дәҶйў„д»ҳиҙ№жҺ§еҲ¶еҠҹиғҪпјҢеҸҜд»Ҙе®һзҺ°жңүжқЎд»¶дҫӣз”өжҺ§еҲ¶пјӣ第дёүйҳ¶ж®өжҳҜ2010е№ҙиҮід»ҠпјҢдә§е“Ғд»ҘжҷәиғҪз”өиЎЁдёәдё»гҖӮ

д»Һдә§дёҡй“ҫжқҘзңӢпјҢзӣ®еүҚжҷәиғҪз”өиЎЁдёҠжёёдё»иҰҒжҳҜз”өеӯҗе…ғеҷЁд»¶гҖҒз»“жһ„件зӯүиЎҢдёҡпјӣе…¶дёӯз”өеӯҗе…ғеҷЁд»¶дё»иҰҒеҢ…жӢ¬иҠҜзүҮгҖҒжЁЎеқ—гҖҒеҸҳеҺӢеҷЁгҖҒ继з”өеҷЁгҖҒдә’ж„ҹеҷЁгҖҒж¶Іжҷ¶гҖҒз”өжұ гҖҒз”өйҳ»з”өе®№гҖҒдәҢдёүжһҒз®ЎзӯүгҖӮз»“жһ„件主иҰҒеҢ…жӢ¬еЎ‘ж–ҷ件гҖҒйҮ‘еұһ件зӯүгҖӮдёӢжёёдё»иҰҒдёәз”өеҠӣзӯүиЎҢдёҡгҖӮ

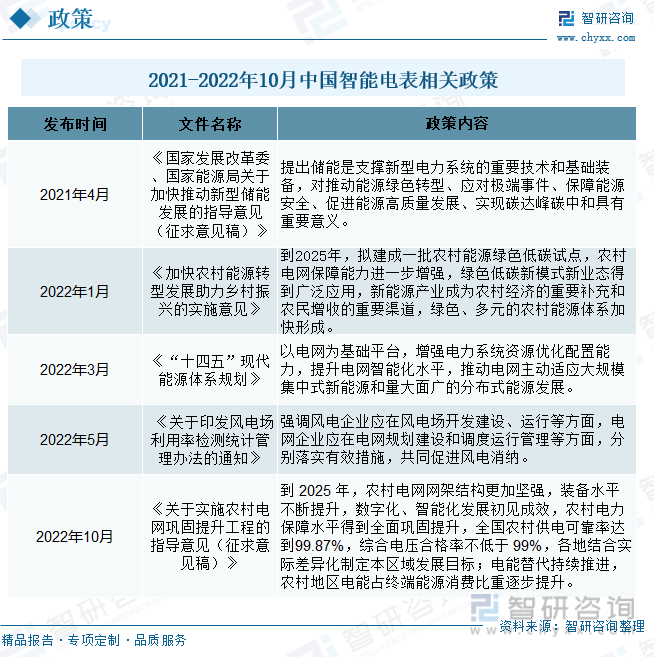

жҷәиғҪз”өиЎЁеҸҠз”Ёз”өдҝЎжҒҜйҮҮйӣҶз»Ҳз«ҜеұһдәҺеӣҪ家ж”ҝзӯ–ж”ҜжҢҒгҖҒйј“еҠұ并еӨ§еҠӣеҸ‘еұ•зҡ„дә§дёҡйўҶеҹҹпјҢиҝ‘е№ҙжқҘзӣёе…ійғЁй—ЁйҷҶз»ӯеҮәеҸ°дәҶеӨ§йҮҸж”ҜжҢҒйј“еҠұиҜҘиЎҢдёҡеҸ‘еұ•зҡ„дә§дёҡж”ҝзӯ–пјҡ 2022е№ҙ1жңҲз”ұеӣҪ家иғҪжәҗеұҖзӯүйғЁй—ЁеҸ‘еёғзҡ„гҖҠеҠ еҝ«еҶңжқ‘иғҪжәҗиҪ¬еһӢеҸ‘еұ•еҠ©еҠӣд№Ўжқ‘жҢҜе…ҙзҡ„е®һж–Ҫж„Ҹи§ҒгҖӢдёӯжҸҗеҮәпјҢеҲ°2025е№ҙеҶңжқ‘з”өзҪ‘дҝқйҡңиғҪеҠӣиҝӣдёҖжӯҘеўһејәпјҢз»ҝиүІдҪҺзўіж–°жЁЎејҸж–°дёҡжҖҒеҫ—еҲ°е№ҝжіӣеә”з”ЁпјҢж–°иғҪжәҗдә§дёҡжҲҗдёәеҶңжқ‘з»ҸжөҺзҡ„йҮҚиҰҒиЎҘе……е’ҢеҶңж°‘еўһ收зҡ„йҮҚиҰҒжё йҒ“гҖӮ2022е№ҙ3жңҲз”ұеӣҪ家еҸ‘改委гҖҒиғҪжәҗеұҖйўҒеҸ‘зҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқзҺ°д»ЈиғҪжәҗдҪ“系规еҲ’гҖӢиҰҒжұӮд»Ҙз”өзҪ‘дёәеҹәзЎҖе№іеҸ°пјҢеўһејәз”өеҠӣзі»з»ҹиө„жәҗдјҳеҢ–й…ҚзҪ®иғҪеҠӣпјҢжҸҗеҚҮз”өзҪ‘жҷәиғҪеҢ–ж°ҙе№іпјҢжҺЁеҠЁз”өзҪ‘дё»еҠЁйҖӮеә”еӨ§и§„жЁЎйӣҶдёӯејҸж–°иғҪжәҗе’ҢйҮҸеӨ§йқўе№ҝзҡ„еҲҶеёғејҸиғҪжәҗеҸ‘еұ•гҖӮеңЁеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒдёӢпјҢжҷәиғҪз”өиЎЁеҸ‘еұ•з©әй—ҙе№ҝйҳ”гҖӮ

д»ҺдёӢжёёиЎҢдёҡжқҘзңӢпјҢжҷәиғҪз”өиЎЁиЎҢдёҡзҡ„дёӢжёёдә§дёҡдё»иҰҒеҢ…жӢ¬з”өеҠӣе…¬еҸёгҖҒз”өеҠӣиғҪжәҗйғЁй—ЁзӯүпјҢз»Ҳз«Ҝз”ЁжҲ·еҢ…жӢ¬ж°‘用家еәӯгҖҒе»әзӯ‘жҘје®ҮгҖҒж–°иғҪжәҗгҖҒж–°е…ҙиЎҢдёҡзӯүгҖӮйҡҸзқҖз”өеҠӣйўҶеҹҹжҷәиғҪз”өзҪ‘е»әи®ҫжӯҘдјҗзҡ„еҠ еҝ«пјҢжҷәиғҪз”өиЎЁиЎҢдёҡе…·жңүжҳҫи‘—зҡ„еўһй•ҝз©әй—ҙпјҢиҝӣиҖҢдҝғиҝӣиЎҢдёҡеңЁжңӘжқҘиҫғй•ҝзҡ„дёҖж®өж—¶й—ҙеҶ…继з»ӯдҝқжҢҒеҝ«йҖҹеўһй•ҝзҡ„иүҜеҘҪжҖҒеҠҝгҖӮжҷәиғҪз”өиЎЁиЎҢдёҡзҡ„еҸ‘еұ•дёҺдёӢжёёдә§дёҡжӣҙеҜҶеҲҮзӣёе…іпјҢдёӢжёёдә§дёҡзҡ„йңҖжұӮеўһй•ҝе°ҶзӣҙжҺҘеёҰеҠЁжҷәиғҪз”өиЎЁиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

пјҲ1пјүдёӯеӣҪз”өеҠӣиЎҢдёҡ

з”өеҠӣиЎҢдёҡжҳҜеӣҪж°‘з»ҸжөҺзҡ„еҹәзЎҖиғҪжәҗдә§дёҡпјҢеҜ№еӣҪж°‘з»ҸжөҺеҗ„дә§дёҡзҡ„еҒҘеә·еҸ‘еұ•жҸҗдҫӣж”Ҝж’‘пјҢеҗҢж—¶еҜ№дәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳе…·жңүйҮҚиҰҒж„Ҹд№үпјҢеңЁеӣҪж°‘з»ҸжөҺдёӯеҚ жңүжһҒе…¶йҮҚиҰҒзҡ„ең°дҪҚгҖӮз”өеҠӣиЎҢдёҡжҳҜжҠҠеҗ„з§Қзұ»еһӢзҡ„дёҖж¬ЎиғҪжәҗйҖҡиҝҮеҜ№еә”зҡ„еҗ„з§ҚеҸ‘з”өи®ҫеӨҮиҪ¬жҚўжҲҗз”өиғҪпјҢ并且жҠҠз”өиғҪиҫ“йҖҒеҲ°жңҖз»Ҳз”ЁжҲ·еӨ„пјҢеҗ‘жңҖз»Ҳз”ЁжҲ·жҸҗдҫӣдёҚеҗҢз”өеҺӢзӯүзә§е’ҢдёҚеҗҢеҸҜйқ жҖ§иҰҒжұӮзҡ„з”өиғҪд»ҘеҸҠе…¶д»–з”өеҠӣиҫ…еҠ©жңҚеҠЎзҡ„дёҖдёӘеҹәзЎҖжҖ§иЎҢдёҡгҖӮз”ұдәҺжҷәиғҪз”өиғҪиЎЁеҸҠз”Ёз”өдҝЎжҒҜйҮҮйӣҶзі»з»ҹдә§е“Ғдё»иҰҒжҳҜйҖҡиҝҮз”өеҠӣе…¬еҸёеә”з”ЁеҲ°еҗ„дёӘиЎҢдёҡйўҶеҹҹпјҢеӣ жӯӨз”өеҠӣиЎҢдёҡзҡ„е…ҙж—әеҸ‘еұ•е’ҢзӨҫдјҡз»ҸжөҺзҡ„жҢҒз»ӯеҸ‘еұ•е°ҶдёәжҷәиғҪз”өиЎЁиЎҢдёҡжҸҗдҫӣе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

д»ҺдёӯеӣҪз”өеҠӣиЎҢдёҡеҸ‘еұ•жғ…еҶөжқҘзңӢпјҢйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзЁіе®ҡеҸ‘еұ•пјҢиҝ‘е№ҙжқҘдёӯеӣҪеҸ‘з”өйҮҸеҸҠе…ЁзӨҫдјҡз”Ёз”өйҮҸе‘ҲзЁіе®ҡдёҠеҚҮи¶ӢеҠҝпјҢеҗҢж—¶дёӯеӣҪеҸ‘з”өйҮҸеҸҠе…ЁзӨҫдјҡз”Ёз”өйҮҸдҝқжҢҒзқҖдҫӣйңҖзӣёеҜ№е№іиЎЎзҡ„иө°еҠҝгҖӮ2021е№ҙдёӯеӣҪеҸ‘з”өйҮҸеҸҠе…ЁзӨҫдјҡз”Ёз”өйҮҸеҲҶеҲ«дёә81121.8гҖҒ83128дәҝеҚғз“Ұж—¶пјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ9.4%гҖҒ10.7%пјҢзӣёиҫғ2017е№ҙеўһй•ҝдәҶ18364гҖҒ20051дәҝеҚғз“Ұж—¶гҖӮ

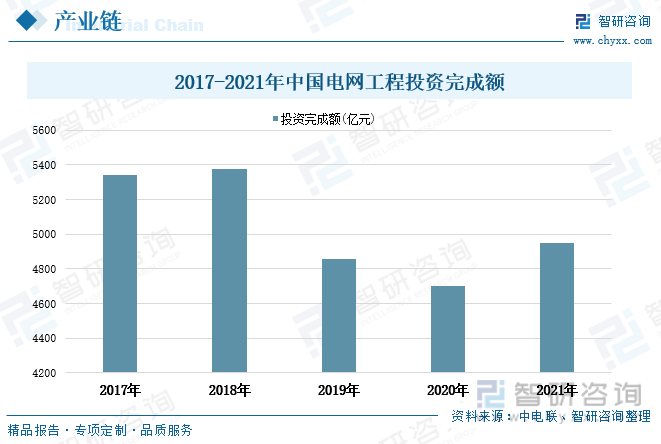

иҝ‘е№ҙжқҘжҲ‘еӣҪеҜ№з”өзҪ‘е»әи®ҫдҝқжҢҒзқҖй«ҳеәҰйҮҚи§ҶпјҢжҠ•иө„еҠӣеәҰдёҚж–ӯеҠ еӨ§пјҢе…¶дёӯ2018е№ҙдёӯеӣҪз”өзҪ‘е·ҘзЁӢжҠ•иө„е®ҢжҲҗйўқдёә5374дәҝе…ғпјҢзӣёиҫғ2017е№ҙеўһй•ҝдәҶ35дәҝе…ғгҖӮ2021е№ҙдёӯеӣҪз”өзҪ‘е·ҘзЁӢжҠ•иө„е®ҢжҲҗйўқдёә4951дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.4%гҖӮ

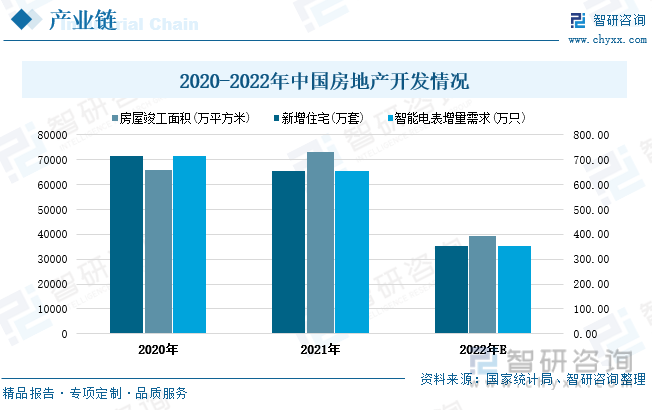

д»ҺдёӯеӣҪжҲҝең°дә§иЎҢдёҡжғ…еҶөжқҘзңӢпјҢжҢүз…§вҖңдёҖжҲ·дёҖиЎЁвҖқзҡ„иҰҒжұӮпјҢе…ЁеӣҪж–°еўһдҪҸе®…ж•°йҮҸд№ҹе°ҶжӢүеҠЁжҷәиғҪз”өиЎЁзҡ„ж–°еўһйңҖжұӮгҖӮж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2020е№ҙе…ЁеӣҪдҪҸе®…жҲҝең°дә§з«Је·Ҙйқўз§Ҝдёә65910дёҮе№іж–№зұіпјҢжҢүз…§2020е№ҙдёӯеӣҪжҲ·еқҮйқўз§Ҝ92.17е№іж–№зұідј°з®—е…ұж–°еўһдҪҸе®…715дёҮеҘ—пјҢз”ұжӯӨеёҰжқҘжҷәиғҪз”өиЎЁж–°еўһйңҖжұӮйҮҸ715дёҮеҸӘгҖӮ2021е№ҙе…ЁеӣҪдҪҸе®…жҲҝең°дә§з«Је·Ҙйқўз§Ҝдёә73016дёҮе№іж–№зұіпјҢжҢүз…§2021е№ҙдёӯеӣҪжҲ·еқҮйқўз§Ҝ111.18е№іж–№зұідј°з®—е…ұж–°еўһдҪҸе®…657дёҮеҘ—пјҢз”ұжӯӨеёҰжқҘжҷәиғҪз”өиЎЁж–°еўһйңҖжұӮйҮҸ657дёҮеҸӘгҖӮжҚ®з»ҹи®Ў2022е№ҙ1-9жңҲе…ЁеӣҪдҪҸе®…жҲҝең°дә§з«Је·Ҙйқўз§Ҝдёә29595дёҮе№іж–№зұіпјҢйў„и®Ў2022е№ҙе…Ёе№ҙдҪҸе®…жҲҝең°дә§з«Је·Ҙйқўз§Ҝе°Ҷдёә39460дёҮе№іж–№зұіпјҢиӢҘжҢүз…§2021е№ҙдёӯеӣҪжҲ·еқҮйқўз§Ҝ111.18е№іж–№зұідј°з®—е…ұж–°еўһдҪҸе®…355дёҮеҘ—пјҢз”ұжӯӨеёҰжқҘжҷәиғҪз”өиЎЁж–°еўһйңҖжұӮйҮҸ355дёҮеҸӘгҖӮжҖ»дҪ“жқҘзңӢиҝ‘3е№ҙз”ұдёӯеӣҪжҲҝең°дә§иЎҢдёҡж–°еўһдҪҸе®…жҲҝең°дә§з«Је·Ҙйқўз§ҜеёҰжқҘзҡ„жҷәиғҪз”өиЎЁж–°еўһйңҖжұӮйҮҸеҗҲи®Ў1727дёҮеҸӘгҖӮ

жіЁпјҡдёҠиҝ°жөӢз®—еҹәдәҺжҜҸжҲ·е®¶еәӯй…ҚеҘ—дёҖеҸӘжҷәиғҪз”өиЎЁзҡ„еҒҮи®ҫпјҢжңӘиҖғиҷ‘дёҖжҲ·еӨҡиЎЁгҖҒеҠһе…¬жҘјгҖҒе•ҶдёҡдёҺе·Ҙдёҡз”Ёе»әзӯ‘зӯүжғ…еҪўгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҷәиғҪз”өиЎЁиЎҢдёҡеёӮеңәз«һдәүзӯ–з•ҘеҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡжҷәиғҪз”өиЎЁйңҖжұӮжҢҒз»ӯеўһеҠ пјҢеёӮеңә规模дҝқжҢҒзЁіе®ҡдёҠеҚҮ

з”өиЎЁжҳҜз”ЁдәҺз”өеҠӣе…¬еҸёе’Ңз”Ёз”өе®ўжҲ·д№Ӣй—ҙиҙёжҳ“з»“з®—зҡ„и®ЎйҮҸе·Ҙе…·пјҢдёҖиҲ¬йҖҡиҝҮз”өеҠӣе…¬еҸёз»ҹдёҖиҙӯзҪ®е№¶е®үиЈ…пјҢдё”ж №жҚ®еӣҪ家ж ҮеҮҶ规е®ҡдә§е“ҒйңҖиҰҒе®ҡжңҹиҪ®жҚўпјҢдә§е“ҒйҮҮиҙӯж•°йўқеӨ§гҖӮд»Һ2017е№ҙжҷәиғҪз”өиЎЁејҖе§ӢйҖҗжӯҘиҝӣе…ҘиҪ®жҚўжңҹпјҢйў„и®ЎжңӘжқҘеҮ е№ҙжҷәиғҪз”өиЎЁжҖ»дҪ“йңҖжұӮд»Қе°ҶдҝқжҢҒдёҠеҚҮи¶ӢеҠҝгҖӮйҡҸзқҖдёӯеӣҪжҷәиғҪз”өзҪ‘зҡ„еҸ‘еұ•пјҢдҪңдёәжҷәиғҪз”өзҪ‘з”Ёз”өзҺҜиҠӮзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢжҷәиғҪз”өиЎЁе’Ңз”Ёз”өдҝЎжҒҜйҮҮйӣҶи®ҫеӨҮзҡ„йңҖжұӮд»ҚеңЁжҢҒз»ӯеўһеҠ гҖӮеӣҪеҶ…жҷәиғҪз”өиЎЁеёӮеңәйңҖжұӮдё»иҰҒжқҘиҮӘеӣҪ家з”өзҪ‘е’ҢеҚ—ж–№з”өзҪ‘зҡ„жӢӣж ҮпјҢе…¶дёӯеӣҪ家з”өзҪ‘з»ҹдёҖжӢӣж ҮйҮ‘йўқеҚ жҚ®еёӮеңәдё»еҜјең°дҪҚгҖӮж №жҚ®еӣҪ家з”өзҪ‘ж•°жҚ®жҳҫзӨәпјҢиҝ‘е№ҙжқҘеӣҪ家з”өзҪ‘жҷәиғҪз”өиЎЁжӢӣж Үж•°йҮҸж•ҙдҪ“дҝқжҢҒдёҠеҚҮи¶ӢеҠҝпјҢе°Өе…¶еңЁ2019е№ҙеҮәзҺ°иҫғеӨ§е№…еәҰеўһй•ҝеҗҺжҷәиғҪз”өиЎЁжӢӣж Үж•°йҮҸиҫҫеҲ°7380.19дёҮеҸӘгҖӮ2021е№ҙеӣҪ家з”өзҪ‘жҷәиғҪз”өиЎЁжӢӣж Үж•°йҮҸдёә6674дёҮеҸӘпјҢеҗҢжҜ”еўһй•ҝ28%пјҢзӣёиҫғ2017е№ҙеўһй•ҝдәҶ2855дёҮеҸӘгҖӮйў„и®Ў2022е№ҙеӣҪ家з”өзҪ‘жҷәиғҪз”өиЎЁжӢӣж Үж•°йҮҸе°ҶиҫҫеҲ°7736дёҮеҸӘгҖӮ

ж №жҚ®еҚ—ж–№з”өзҪ‘е®ҳж–№ж•°жҚ®з»ҹи®ЎпјҢиҝ‘еҮ е№ҙеҚ—ж–№з”өзҪ‘жҷәиғҪз”өиЎЁжӢӣж Үйўқе‘ҲдёҠдёӢжіўеҠЁиө°еҠҝпјҢеңЁ2019е№ҙеҮәзҺ°еӨ§е№…еәҰеўһй•ҝеҗҺжҷәиғҪз”өиЎЁжӢӣж ҮйўқиҫҫеҲ°35.76дәҝе…ғгҖӮ2021е№ҙеҚ—ж–№з”өзҪ‘жҷәиғҪз”өиЎЁжӢӣж Үйўқдёә26дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ49.8%гҖӮйў„и®Ў2022е№ҙеҚ—ж–№з”өзҪ‘жҷәиғҪз”өиЎЁжӢӣж Үйўқе°ҶиҫҫеҲ°31.76дәҝе…ғгҖӮ

иҝ‘е№ҙжқҘдёӯеӣҪжҷәиғҪз”өиЎЁеёӮеңә规模дҝқжҢҒзЁіе®ҡдёҠеҚҮи¶ӢеҠҝгҖӮжҲӘиҮі2018е№ҙжҲ‘еӣҪжҷәиғҪз”өиЎЁеёӮеңә规模иҫҫеҲ°171дәҝе…ғпјҢеўһй•ҝзҺҮдёә5%гҖӮз”ұдәҺжҷәиғҪз”өиЎЁжҳҜжҷәиғҪй…Қз”өзҪ‘ж•°жҚ®йҮҮйӣҶзҡ„еҹәжң¬и®ҫж–ҪпјҢжҳҜз”өзҪ‘е»әи®ҫзҡ„йҮҚиҰҒзҺҜиҠӮпјҢеңЁеҪ“еүҚжҲ‘еӣҪдёҚж–ӯеҠ ејәз”өзҪ‘е»әи®ҫзҡ„еҪўеҠҝдёӢпјҢеӣҪеҶ…жҷәиғҪз”өиЎЁиЎҢдёҡе°Ҷ继з»ӯдҝқжҢҒзЁіе®ҡеўһйҖҹпјҢйў„и®Ў2022е№ҙдёӯеӣҪжҷәиғҪз”өиЎЁеёӮеңә规模е°ҶиҫҫеҲ°207дәҝе…ғгҖӮ

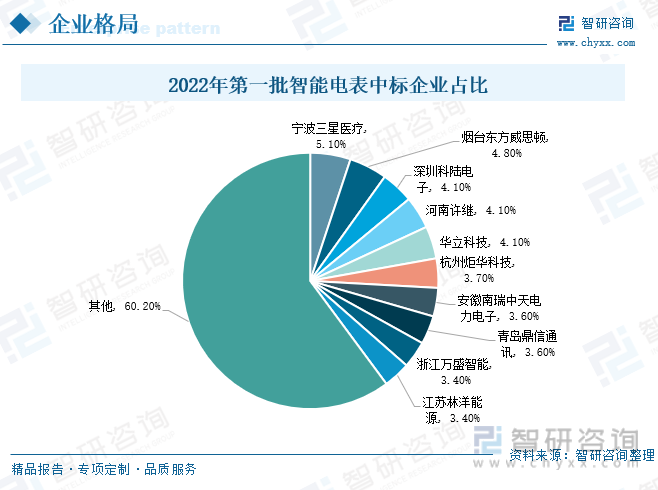

дёүгҖҒеёӮеңәж јеұҖпјҡжҷәиғҪз”өиЎЁиЎҢдёҡеӨ„дәҺе……еҲҶз«һдәүзҠ¶жҖҒпјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺ

еҪ“еүҚпјҢеӣҪеҶ…жҷәиғҪз”өиЎЁиЎҢдёҡеӨ„дәҺе……еҲҶз«һдәүзҠ¶жҖҒпјҢеҸӮдёҺжҷәиғҪз”өиЎЁеҸҠз”Ёз”өдҝЎжҒҜйӣҶдёӯйҮҮйӣҶжӢӣж Үзҡ„дјҒдёҡж•°йҮҸиҫғеӨҡпјҢеӣҪ家з”өзҪ‘жҷәиғҪз”өиЎЁеҸҠз”Ёз”өдҝЎжҒҜйҮҮйӣҶзі»з»ҹжӢӣж Үе…Ҙеӣҙе…¬еҸёе·Іи¶…иҝҮзҷҫ家пјҢйӣҶдёӯеәҰиҫғдҪҺгҖӮ2022е№ҙ第дёҖж¬ЎжҷәиғҪз”өиЎЁжҠ•ж ҮжҠҘд»·дёә132.73дәҝе…ғпјҢеҗҢжҜ”规模е®һзҺ°зәҰ60%еўһй•ҝгҖӮе…¶дёӯжҷәиғҪз”өиЎЁиЎҢдёҡдё»иҰҒдјҒдёҡжңүдёүжҳҹеҢ»з–—гҖҒдёңж–№еЁҒжҖқйЎҝгҖҒ科йҷҶз”өеӯҗгҖҒ许继гҖҒеҚҺз«Ӣ科жҠҖпјҢе…¶еңЁ2022е№ҙ第дёҖж¬ЎжҷәиғҪз”өиЎЁеҸҠз”Ёз”өдҝЎжҒҜйҮҮйӣҶзі»з»ҹжӢӣж ҮдёӯеҚ жҜ”еҲҶеҲ«дёә5.1%гҖҒ4.8%гҖҒ4.1%гҖҒ4.1%гҖҒ4.1%гҖӮ

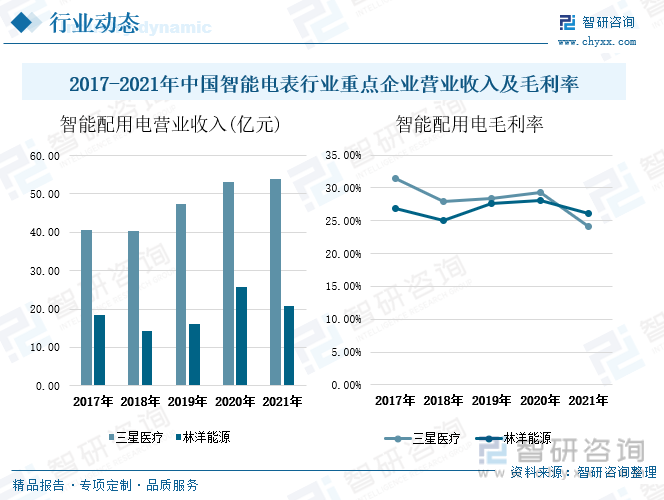

д»ҺдёӯеӣҪжҷәиғҪз”өиЎЁиЎҢдёҡйҮҚзӮ№дјҒдёҡдёүжҳҹеҢ»з–—гҖҒжһ—жҙӢиғҪжәҗзҡ„иҗҘдёҡ收е…Ҙжғ…еҶөжқҘзңӢпјҡ2017-2021е№ҙдёүжҳҹеҢ»з–—е’Ңжһ—жҙӢиғҪжәҗзҡ„жҷәиғҪй…Қз”Ёз”өиҗҘдёҡ收е…Ҙж•ҙдҪ“е‘ҲдёҠеҚҮиө°еҠҝпјҢдё”дёүжҳҹеҢ»з–—зҡ„жҷәиғҪй…Қз”Ёз”өиҗҘдёҡ收е…ҘжҳҺжҳҫй«ҳиҝҮжһ—жҙӢиғҪжәҗпјҢеҸҜи§ҒдёүжҳҹеҢ»з–—еңЁжҷәиғҪз”өиЎЁиЎҢдёҡдёӯе…·жңүжӣҙеӨ§зҡ„еёӮеңә规模гҖӮ2017-2021е№ҙдёүжҳҹеҢ»з–—зҡ„жҷәиғҪй…Қз”Ёз”өиҗҘдёҡ收е…Ҙеўһй•ҝе№…еәҰжҳҺжҳҫпјҢз”ұ40.62дәҝе…ғеўһй•ҝиҮі53.83дәҝе…ғпјӣ2021е№ҙжһ—жҙӢиғҪжәҗзҡ„жҷәиғҪй…Қз”Ёз”өиҗҘдёҡ收е…ҘиҫҫеҲ°20.89дәҝе…ғпјҢеҗҢжҜ”еҮҸе°‘19%пјҢдҪҶзӣёиҫғ2017е№ҙеўһй•ҝдәҶиҝ‘2.4дәҝе…ғгҖӮд»ҺзӣҲеҲ©жғ…еҶөжқҘзңӢпјҢ2017-2020е№ҙдёүжҳҹеҢ»з–—зҡ„жҷәиғҪй…Қз”Ёз”өдёҡеҠЎжҜӣеҲ©зҺҮй«ҳдәҺжһ—жҙӢиғҪжәҗпјҢдҪҶеңЁ2021е№ҙеҮәзҺ°дёӢж»‘еҗҺе…¶жҷәиғҪй…Қз”Ёз”өдёҡеҠЎзҡ„жҜӣеҲ©зҺҮдҪҺдәҺжһ—жҙӢиғҪжәҗгҖӮиҝ‘е№ҙжқҘдёӨ家дјҒдёҡзҡ„жҷәиғҪй…Қз”Ёз”өжҜӣеҲ©зҺҮе‘Ҳе°Ҹе№…дёҠдёӢжіўеҠЁиө°еҠҝпјҢ2021е№ҙдёүжҳҹеҢ»з–—зҡ„жҷәиғҪй…Қз”Ёз”өдёҡеҠЎжҜӣеҲ©зҺҮдёә24%пјҢеҗҢжҜ”дёӢж»‘5дёӘзҷҫеҲҶзӮ№пјӣжһ—жҙӢиғҪжәҗзҡ„жҷәиғҪй…Қз”Ёз”өдёҡеҠЎжҜӣеҲ©зҺҮдёә26%пјҢеҗҢжҜ”дёӢж»‘2дёӘзҷҫеҲҶзӮ№гҖӮжҜӣеҲ©зҺҮеҮәзҺ°е°Ҹе№…дёӢж»‘пјҢдё»иҰҒжҳҜз”ұдәҺз–«жғ…еҜ№з”өзҪ‘жҷәиғҪеҢ–зҡ„е»әи®ҫйҖ жҲҗдәҶдёҖе®ҡеҪұе“ҚгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡжҷәиғҪз”өиЎЁжҷ®еҸҠеә”з”ЁзЁӢеәҰеҠ ж·ұпјҢеёӮеңәжё—йҖҸзҺҮе°ҶдёҚж–ӯжҸҗй«ҳ

1гҖҒз”өеҠӣйңҖжұӮе’Ңз”өеҠӣжҠ•иө„еўһеҠ пјҢжӢүеҠЁжҷәиғҪз”өиЎЁйңҖжұӮдёҠж¶Ё

еӣҪеҶ…еёӮеңәж–№йқўпјҢеңЁвҖңеҸҢзўівҖқж”ҝзӯ–е’ҢвҖңеҚҒеӣӣдә”вҖқ规еҲ’е®һж–ҪдёӢпјҢз”өзҪ‘зҡ„еӨ§и§„жЁЎе»әи®ҫгҖҒеҚҮзә§е’Ңж”№йҖ пјҢжӯЈеңЁе…Ёж–№дҪҚжҺЁиҝӣжҷәиғҪз”өзҪ‘зҡ„е»әи®ҫпјҢз”өеҠӣжҠ•иө„ж•ҙдҪ“жҢҒз»ӯеўһеҠ пјҢжӢүеҠЁдәҶеҢ…жӢ¬жҷәиғҪз”өиЎЁеңЁеҶ…з”Ёз”өи®ҫеӨҮзҡ„еёӮеңәйңҖжұӮгҖӮжө·еӨ–еёӮеңәж–№йқўпјҢ欧жҙІгҖҒдёӯдёңгҖҒжӢүзҫҺгҖҒдёңеҚ—дәҡзӯүең°еҢәз»ҸиҝҮеӨҡе№ҙзҡ„з»ҸжөҺеўһй•ҝпјҢзӨҫдјҡз”Ёз”өйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢеҜ№з”өеҠӣеҹәзЎҖи®ҫж–Ҫе»әи®ҫдјҳеҢ–зҡ„йңҖжұӮд№ҹж„ҲеҠ ж—әзӣӣпјҢеӨҡдёӘеӣҪ家еқҮеҸ‘еёғд»ҘжҷәиғҪи®ЎйҮҸдёәж ёеҝғзҡ„жҷәиғҪз”өзҪ‘е»әи®ҫ规еҲ’пјҢйў„и®Ўжө·еӨ–жҷәиғҪз”өиЎЁзҡ„еёӮеңәйңҖжұӮе°Ҷе‘ҲзҺ°еҮәиҫғеҝ«еўһй•ҝзҡ„жҖҒеҠҝгҖӮ

2гҖҒй…ҚзҪ‘жҷәиғҪеҢ–е»әи®ҫжӯҘдјҗеҠ еҝ«пјҢжҷәиғҪз”өиЎЁеёӮеңәжё—йҖҸзҺҮжҸҗй«ҳ

жҷәиғҪз”өиЎЁзҡ„йңҖжұӮдё»иҰҒиЎЁзҺ°дёәеҢәеҹҹжҖ§е’Ңе‘ЁжңҹжҖ§гҖӮд»ҺеҢәеҹҹжҖ§жқҘзңӢпјҢжҷәиғҪз”өиЎЁзӯүдә§е“Ғзҡ„еә”з”Ёжҷ®еҸҠеҸ–еҶідәҺжҷәиғҪз”өзҪ‘зҡ„е»әи®ҫиҝӣзЁӢпјҢиҖҢжҷәиғҪз”өзҪ‘зҡ„е»әи®ҫиҝӣзЁӢеҸ—йҷҗдәҺеҪ“ең°з»ҸжөҺеҸ‘еұ•ж°ҙе№іпјҢеӣ жӯӨжҷәиғҪз”өиЎЁзҡ„еҢәеҹҹжҖ§йңҖжұӮд№ҹдё»иҰҒеҸ—еҲ°ең°еҢәз»ҸжөҺж°ҙе№ізҡ„еҪұе“ҚгҖӮйҡҸзқҖдёӯеӣҪз»ҸжөҺжҢҒз»ӯзЁіе®ҡеҸ‘еұ•пјҢдёҖж–№йқўпјҢдёӯеӣҪеӨ§йғЁеҲҶжҷәиғҪз”өзҪ‘е»әи®ҫиҫғдёәе®Ңе–„зҡ„еҹҺеёӮпјҢжҷәиғҪз”өиЎЁжҷ®еҸҠеә”з”ЁзҺҮиҫғй«ҳпјҢеҜ№жҷәиғҪз”өиЎЁзҡ„еёӮеңәйңҖжұӮдё»иҰҒиЎЁзҺ°дёәжӣҙж–°жҚўд»ЈйңҖжұӮпјӣеҸҰдёҖж–№йқўпјҢдёӯеӣҪеӨ§йғЁеҲҶеҶңжқ‘д»ҚеӨ„дәҺжҷәиғҪз”өзҪ‘е»әи®ҫжңҹпјҢеҪ“еүҚжҷәиғҪз”өиЎЁжҷ®еҸҠеә”з”ЁзҺҮиҫғдҪҺпјҢе…¶еҜ№жҷәиғҪз”өиЎЁзҡ„еёӮеңәйңҖжұӮдё»иҰҒиЎЁзҺ°дёәж–°еўһйңҖжұӮгҖӮд»Һе‘ЁжңҹжҖ§жқҘзңӢпјҢз”ұдәҺжҷәиғҪз”өиЎЁеҸ—дә§е“Ғжң¬иә«дҪҝз”Ёе№ҙйҷҗд»ҘеҸҠжҷәиғҪз”өзҪ‘жҠ•иө„еҸҳеҢ–зҡ„еҪұе“ҚпјҢдҪҝз”ЁеҜҝе‘Ҫиҫғдёәеӣәе®ҡпјҢдёҖиҲ¬еңЁе®үиЈ…еҗҺ 7 иҮі 8 е№ҙеҶ…йңҖиҰҒжӣҙжҚўгҖӮвҖңеҚҒдәҢдә”вҖқд»ҘжқҘпјҢдёӯеӣҪжҷәиғҪз”өзҪ‘е»әи®ҫиҝӣе…Ҙй«ҳйҖҹеўһй•ҝжңҹпјҢеӣҪйҷ…еёӮеңәжҷәиғҪз”өзҪ‘е»әи®ҫжҠ•иө„д№ҹжҳҫи‘—еўһеҠ пјҢжҷәиғҪз”өиЎЁгҖҒз”Ёз”өдҝЎжҒҜйҮҮйӣҶз»Ҳз«Ҝзӯүдә§е“ҒеёӮеңә规模жҢҒз»ӯеўһй•ҝгҖӮеҹәдәҺжҷәиғҪз”өиЎЁиЎҢдёҡзҡ„е‘ЁжңҹжҖ§зү№еҫҒе’ҢеҪ“еүҚеәһеӨ§зҡ„еёӮеңә规模пјҢйқўдёҙжңӘжқҘжҷәиғҪз”өиЎЁзҡ„жӣҙж–°жҚўд»ЈпјҢе…¶йңҖжұӮ规模е°Ҷ继з»ӯжү©еј гҖӮеӣ жӯӨпјҢйҡҸзқҖе…ЁеӣҪеҗ„ең°жҷәиғҪз”өзҪ‘зҡ„е»әи®ҫдјҳеҢ–еҠ еҝ«пјҢжңӘжқҘжҷәиғҪз”өиЎЁзҡ„йңҖжұӮз©әй—ҙе№ҝйҳ”пјҢжҷәиғҪз”өиЎЁзҡ„жҷ®еҸҠеә”з”ЁзЁӢеәҰе°ҶдёҚж–ӯеҠ ж·ұпјҢеёӮеңәжё—йҖҸзҺҮе°ҶжҢҒз»ӯжҸҗй«ҳгҖӮ

3гҖҒжҷәиғҪз”өиЎЁиЎҢдёҡеЈҒеһ’еўһеҠ пјҢжҸҗй«ҳжңӘжқҘдә§дёҡйӣҶдёӯеәҰ

йҰ–е…ҲжҳҜжҠҖжңҜеЈҒеһ’пјҢжҷәиғҪз”өиЎЁйҷӨе…·жңүжҷ®йҖҡз”өиЎЁжүҖжңүеҠҹиғҪеӨ–пјҢиҝҳе…·жңүе®һж—¶зӣ‘жҺ§гҖҒиҮӘеҠЁжҺ§еҲ¶гҖҒдҝЎжҒҜдәӨдә’еҸҠж•°жҚ®еӨ„зҗҶзӯүеҠҹиғҪпјҢж¶үеҸҠиҜёеӨҡй«ҳз«ҜжҠҖжңҜйўҶеҹҹпјҢ жҠҖжңҜж°ҙе№іиҰҒжұӮй«ҳгҖҒдә§е“Ғи®ҫи®Ўж–№жЎҲжһ¶жһ„еӨҚжқӮгҖӮиҖҢзӣёе…ізҡ„иғҪеҠӣе’ҢжҠҖжңҜеҸӘжңүз»ҸиҝҮй•ҝж—¶й—ҙзҡ„йЎ№зӣ®е®һи·өе’ҢиҮӘдё»зҡ„жҠҖжңҜз ”еҸ‘жүҚиғҪйҖҗжёҗжҺҢжҸЎпјҢеҗҢж—¶еӣҪ家е’Ңз”өзҪ‘ж–°ж ҮеҮҶгҖҒ新规еҲ’д№ҹеңЁдёҚж–ӯең°еҸ‘еёғе®һж–ҪпјҢж–°иҝӣе…Ҙзҡ„дјҒдёҡйҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…е®ҢжҲҗз§ҜзҙҜгҖӮеҗҢж—¶жҷәиғҪз”өиЎЁеӯҳеңЁиө„иҙЁеЈҒеһ’пјҢз”ұдәҺеӣҪ家еҸҠз”өзҪ‘е…¬еҸёеҹәдәҺз”өеҠӣиЎҢдёҡеҸҠи®ЎйҮҸиЎҢдёҡзҡ„зү№ж®ҠжҖ§иҙЁпјҢеҜ№иҝӣе…ҘиҜҘиЎҢдёҡзҡ„дјҒдёҡе®һиЎҢиҫғдёәдёҘж јзҡ„иө„иҙЁеҮҶе…ҘеҲ¶еәҰпјҢе…·жңүзӣёеә”иө„иҙЁжҳҜиЎҢдёҡеҶ…жҠ•ж ҮйЎ№зӣ®зҡ„еҝ…иҰҒжқЎд»¶пјҢиҝҷзӣҙжҺҘжҺ’йҷӨдәҶз»јеҗҲз«һдәүе®һеҠӣиҫғе·®зҡ„ж–°жҷӢдјҒдёҡеңЁй«ҳиө„иҙЁиҰҒжұӮйЎ№зӣ®дёҠзҡ„жҠ•ж Үз«һдәүиө„ж јгҖӮжӯӨеӨ–пјҢзӣ®еүҚеӣҪеҶ…жҷәиғҪз”өиЎЁеҸҠз”Ёз”өдҝЎжҒҜйҮҮйӣҶзі»з»ҹеӨ§йғЁеҲҶйҖҡиҝҮеӣҪ家з”өзҪ‘гҖҒеҚ—ж–№з”өзҪ‘йӣҶдёӯжӢӣж ҮйҮҮиҙӯзҡ„еҪўејҸе®һзҺ°й”Җе”®гҖӮдёәжӣҙеҘҪзҡ„дёҺз”өзҪ‘е…¬еҸёе®ўжҲ·е»әз«Ӣй•ҝжңҹиҒ”зі»пјҢйңҖиҰҒдјҒдёҡжӢҘжңүе®Ңе–„зҡ„е…ЁеӣҪиҢғеӣҙеҶ…еёӮеңәй”Җе”®жңҚеҠЎзҪ‘з»ңзҡ„е»әи®ҫпјҢиҝҷеҜ№ж–°иҝӣдјҒдёҡеҪўжҲҗдәҶдёҖе®ҡзҡ„жё йҒ“еЈҒеһ’гҖӮйҡҸзқҖиҝӣе…ҘжҷәиғҪз”өиЎЁиЎҢдёҡеЈҒеһ’зҡ„еўһеҠ пјҢжңӘжқҘжҷәиғҪз”өиЎЁдә§дёҡзҡ„йӣҶдёӯеәҰе°ҶжңүжүҖжҸҗеҚҮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҷәиғҪз”өиЎЁиЎҢдёҡеёӮеңәз«һдәүзӯ–з•ҘеҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжҷәиғҪз”өиЎЁиЎҢдёҡеёӮеңәз«һдәүзӯ–з•ҘеҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжҷәиғҪз”өиЎЁиЎҢдёҡеёӮеңәз«һдәүзӯ–з•ҘеҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«жҷәиғҪз”өиЎЁиЎҢдёҡжҠ•иө„йЈҺйҷ©йў„иӯҰпјҢжҷәиғҪз”өиЎЁиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҢз ”з©¶з»“и®әеҸҠеҸ‘еұ•е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжҷәиғҪз”өиЎЁиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҸҠеүҚжҷҜеұ•жңӣпјҡеӣҪеҶ…еёӮеңәжҲ–е°Ҷиҝӣе…Ҙж–°дёҖиҪ®жӣҝжҚўй«ҳжҪ®[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжҷәиғҪз”өиЎЁиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳ: жҷәиғҪз”өиЎЁйңҖжұӮжҢҒз»ӯдёҠж¶ЁпјҢеёӮеңәжё—йҖҸзҺҮе°ҶдёҚж–ӯжҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0715/7af5ead240b8df3e301326cc1613c60299360c0d.jpg?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжҷәиғҪз”өиЎЁиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ: жҷәиғҪз”өиЎЁйңҖжұӮд»ҚеңЁжҢҒз»ӯеўһеҠ [еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)