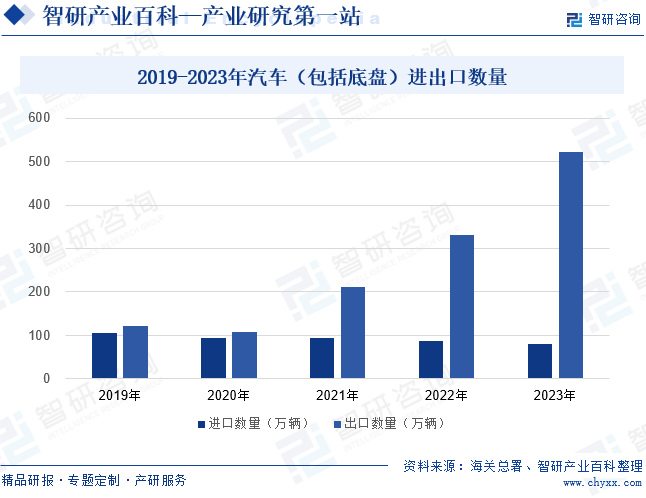

ж‘ҳиҰҒпјҡеңЁж”ҝзӯ–зҡ„жү¶жҢҒдёӢпјҢжҲ‘еӣҪжұҪиҪҰеёӮеңәеҗ‘еҘҪеҸ‘еұ•гҖӮеӣҪдә§жұҪиҪҰдёҚд»…еӣҪеҶ…еёӮеңәд»ҪйўқдёҚж–ӯеўһеӨҡпјҢиҝҳйҖҗжӯҘеҚ йўҶеӣҪйҷ…еёӮеңәгҖӮ2019е№ҙиҮі2023е№ҙпјҢжҲ‘еӣҪжұҪиҪҰиҝӣеҸЈж•°йҮҸжҢҒз»ӯдёӢж»‘пјҢиҖҢеҮәеҸЈж•°йҮҸеҝ«йҖҹдёҠж¶ЁгҖӮ2023е№ҙжҲ‘еӣҪжұҪиҪҰиҝӣеҸЈж•°йҮҸйҷҚиҮі80дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ8.9%пјҢиҖҢеҮәеҸЈж•°йҮҸеўһй•ҝиҮі522дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ57.4%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

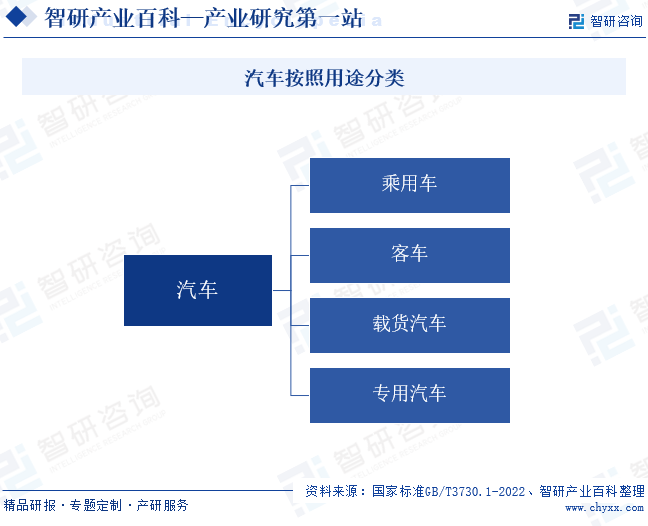

жұҪиҪҰжҢҮз”ұеҠЁеҠӣй©ұеҠЁгҖҒе…·жңүеӣӣдёӘжҲ–еӣӣдёӘд»ҘдёҠиҪҰиҪ®зҡ„йқһиҪЁйҒ“жүҝиҪҪзҡ„иҪҰиҫҶпјҢеҢ…жӢ¬дёҺз”өеҠӣзәҝзӣёиҒ”зҡ„иҪҰиҫҶпјҢдё»иҰҒз”ЁдәҺиҪҪиҝҗдәәе‘ҳжҲ–иҙ§зү©пјӣзүөеј•иҪҪиҝҗдәәе‘ҳжҲ–иҙ§зү©зҡ„иҪҰиҫҶжҲ–зү№ж®Ҡз”ЁйҖ”зҡ„иҪҰиҫҶпјӣдё“йЎ№дҪңдёҡжҲ–дё“й—Ёз”ЁйҖ”гҖӮж №жҚ®еӣҪ家ж ҮеҮҶGB/T3730.1-2022пјҢжұҪиҪҰеҸҜд»ҘеҲҶдёәд№ҳз”ЁиҪҰгҖҒе®ўиҪҰгҖҒиҪҪиҙ§жұҪиҪҰгҖҒдё“з”ЁжұҪиҪҰгҖӮеҸҰеӨ–пјҢж №жҚ®жұҪиҪҰзҡ„еҠЁеҠӣжқҘжәҗпјҢиҝҳеҸҜд»ҘеҲҶдёәдј з»ҹзҮғжІ№жұҪиҪҰгҖҒз”өеҠЁжұҪиҪҰе’Ңж··еҗҲеҠЁеҠӣжұҪиҪҰзӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

жұҪиҪҰиЎҢдёҡйҮҮеҸ–ж”ҝеәңзӣ‘зқЈдёҺиЎҢдёҡиҮӘеҫӢзӣёз»“еҗҲзҡ„зӣ‘з®ЎжңәеҲ¶пјҢиЎҢдёҡдё»з®ЎйғЁй—ЁдёәеӣҪ家еҸ‘еұ•ж”№йқ©е§”е’Ңе·ҘдҝЎйғЁпјҢиЎҢдёҡиҮӘеҫӢз»„з»ҮдёәдёӯеӣҪжұҪиҪҰе·ҘдёҡеҚҸдјҡзӯүгҖӮ

еӣҪ家еҸ‘еұ•ж”№йқ©е§”дё»иҰҒиҒҢиҙЈеҢ…жӢ¬пјҡиҙҹиҙЈз»„з»ҮжӢҹе®ҡз»јеҗҲжҖ§дә§дёҡж”ҝзӯ–пјӣжҺЁеҠЁе®һж–ҪеҲӣж–°й©ұеҠЁеҸ‘еұ•жҲҳз•ҘпјӣиҙҹиҙЈжҠ•иө„з»јеҗҲз®ЎзҗҶпјҢ规еҲ’йҮҚеӨ§е»әи®ҫйЎ№зӣ®е’Ңз”ҹдә§еҠӣеёғеұҖпјҢжӢҹ订并жҺЁеҠЁиҗҪе®һйј“еҠұж°‘й—ҙжҠ•иө„ж”ҝзӯ–жҺӘж–ҪзӯүгҖӮе·ҘдҝЎйғЁдё»иҰҒиҒҢиҙЈеҢ…жӢ¬пјҡжӢҹи®ўе®һж–ҪиЎҢдёҡ规еҲ’гҖҒдә§дёҡж”ҝзӯ–е’Ңж ҮеҮҶпјӣзӣ‘жөӢе·ҘдёҡиЎҢдёҡж—ҘеёёиҝҗиЎҢпјӣжҺЁеҠЁйҮҚеӨ§жҠҖжңҜиЈ…еӨҮеҸ‘еұ•е’ҢиҮӘдё»еҲӣж–°пјӣз®ЎзҗҶйҖҡдҝЎдёҡпјӣжҢҮеҜјжҺЁиҝӣдҝЎжҒҜеҢ–е»әи®ҫпјӣеҚҸи°ғз»ҙжҠӨеӣҪ家дҝЎжҒҜе®үе…ЁзӯүгҖӮ

дёӯеӣҪжұҪиҪҰе·ҘдёҡеҚҸдјҡжҲҗз«ӢдәҺ1987е№ҙ5жңҲпјҢеұһдәҺзӨҫдјҡеӣўдҪ“жі•дәәпјҢд»ҘиҙҜеҪ»жү§иЎҢеӣҪ家方й’Ҳж”ҝзӯ–гҖҒз»ҙжҠӨиЎҢдёҡж•ҙдҪ“еҲ©зӣҠгҖҒжҢҜе…ҙдёӯеӣҪжұҪиҪҰе·Ҙдёҡдёәе·ұд»»пјҢдё»иҰҒиҒҢиғҪеҢ…жӢ¬ж”ҝзӯ–з ”з©¶гҖҒдҝЎжҒҜжңҚеҠЎгҖҒж ҮеҮҶеҲ¶е®ҡгҖҒиҙёжҳ“еҚҸи°ғгҖҒиЎҢдёҡиҮӘеҫӢгҖҒдјҡеұ•жңҚеҠЎгҖҒеӣҪйҷ…дәӨжөҒгҖҒиЎҢдёҡеҹ№и®ӯзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

2023е№ҙеӣҪ家еҸ‘еұ•ж”№йқ©е§”гҖҒе•ҶеҠЎйғЁгҖҒе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүйғЁй—ЁйҷҶз»ӯеҸ‘еёғеӨҡйЎ№ж”ҝзӯ–пјҢйј“еҠұе’Ңж”ҜжҢҒжұҪиҪҰж¶Ҳиҙ№пјҢжҸҗеҚҮжұҪиҪҰеёӮеңәжҙ»еҠӣгҖӮ2023е№ҙ6жңҲпјҢе•ҶеҠЎйғЁеҸ‘еёғзҡ„гҖҠе…ідәҺз»„з»ҮејҖеұ•жұҪиҪҰдҝғж¶Ҳиҙ№жҙ»еҠЁзҡ„йҖҡзҹҘгҖӢдёӯпјҢеҜ№вҖңзҷҫеҹҺиҒ”еҠЁвҖқжұҪиҪҰиҠӮе’ҢвҖңеҚғеҺҝдёҮй•ҮвҖқж–°иғҪжәҗжұҪиҪҰж¶Ҳиҙ№еӯЈжҙ»еҠЁеҒҡеҮәе®үжҺ’гҖӮж–°иғҪжәҗжұҪиҪҰжҳҜиҝ‘е№ҙжқҘжұҪиҪҰеёӮеңәжңҖзҒ«зғӯзҡ„з»ҶеҲҶеёӮеңәпјҢеӣҪ家ж”ҜжҢҒеҠӣеәҰдёҚж–ӯеҠ еӨ§гҖӮ7жңҲе’Ң8жңҲпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”зӯүйғЁй—ЁеҸ‘еёғзҡ„гҖҠе…ідәҺдҝғиҝӣжұҪиҪҰж¶Ҳиҙ№зҡ„иӢҘе№ІжҺӘж–ҪгҖӢе’Ңе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүйғЁй—ЁеҸ‘еёғзҡ„гҖҠжұҪиҪҰиЎҢдёҡзЁіеўһй•ҝе·ҘдҪңж–№жЎҲпјҲ2023-2024е№ҙпјүгҖӢдёӯпјҢйғҪжҸҗеҮәйј“еҠұе’Ңж”ҜжҢҒж–°иғҪжәҗжұҪиҪҰж¶Ҳиҙ№гҖӮ12жңҲпјҢдёӯе…ұдёӯеӨ®еӣҪеҠЎйҷўеҸ‘еёғзҡ„гҖҠе…ідәҺе…ЁйқўжҺЁиҝӣзҫҺдёҪдёӯеӣҪе»әи®ҫзҡ„ж„Ҹи§ҒгҖӢдёӯпјҢжҳҺзЎ®жҸҗеҮәеҲ°2027е№ҙпјҢж–°еўһжұҪиҪҰдёӯж–°иғҪжәҗжұҪиҪҰеҚ жҜ”еҠӣдәүиҫҫеҲ°45%гҖӮж–°иғҪжәҗжұҪиҪҰжҳҜжҲ‘еӣҪжұҪиҪҰдә§й”ҖйҮҸеўһй•ҝзҡ„дё»иҰҒеҠЁеҠӣгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

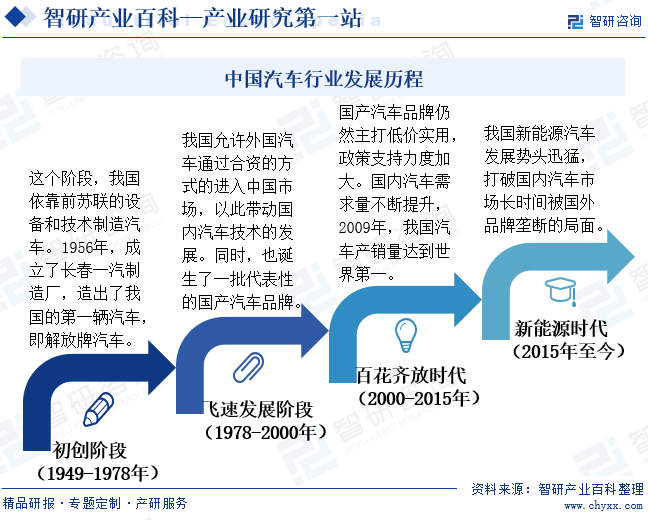

дёҺеҸ‘иҫҫеӣҪ家зӣёжҜ”пјҢжҲ‘еӣҪжұҪиҪҰиЎҢдёҡиө·жӯҘжҷҡпјҢдё”иҫғй•ҝзҡ„ж—¶й—ҙйҮҢпјҢйғҪеӯҳеңЁиў«еӣҪеӨ–е…ҲиҝӣжҠҖжңҜе’Ңе“ҒзүҢжү“еҺӢзҡ„еұҖйқўгҖӮж–°дёӯеӣҪжҲҗз«ӢеҲқжңҹпјҢжҲ‘еӣҪжұҪиҪҰз”ҹдә§дё»иҰҒдҫқйқ еүҚиӢҸиҒ”зҡ„и®ҫеӨҮе’ҢжҠҖжңҜгҖӮиҝӣе…Ҙ21дё–зәӘеҗҺпјҢжҲ‘еӣҪжұҪиҪҰйўҶеҹҹзҡ„ж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰдёҚж–ӯеҠ еӨ§пјҢеӣҪеҶ…жұҪиҪҰйңҖжұӮйҮҸд№ҹжҢҒз»ӯеўһеҠ пјҢдҪҶеӣҪдә§жұҪиҪҰе“ҒзүҢд»ҚйӣҶдёӯеңЁдҪҺз«Ҝдә§е“ҒеёӮеңәгҖӮз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪе·Із»ҸжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„жұҪиҪҰдә§й”ҖеӣҪгҖӮ并且пјҢеңЁж”ҝзӯ–жү¶жҢҒе’ҢдјҒдёҡз ”еҸ‘зҡ„еӨҡж–№еҠӘеҠӣдёӢпјҢеӣҪеҶ…д№ҹеҪўжҲҗдәҶдёҖжү№жңүзү№иүІе’Ңз«һдәүеҠӣзҡ„иҪҰдјҒгҖӮе°Өе…¶иҝ‘еҮ е№ҙпјҢеӣҪеҶ…ж–°иғҪжәҗжұҪиҪҰеҸ‘еұ•еҠҝеӨҙиҝ…зҢӣпјҢжү“з ҙдәҶеӣҪеҶ…жұҪиҪҰеёӮеңәй•ҝжңҹиў«еӣҪеӨ–е“ҒзүҢеһ„ж–ӯзҡ„еұҖйқўпјҢеӣҪдә§ж–°иғҪжәҗжұҪиҪҰе“ҒзүҢзҡ„еӣҪйҷ…еҪұе“ҚеҠӣжңүжүҖжҸҗеҚҮгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒз ”еҸ‘иғҪеҠӣеЈҒеһ’

жұҪиҪҰиЎҢдёҡзҡ„з ”еҸ‘иғҪеҠӣеЈҒеһ’дё»иҰҒдҪ“зҺ°еңЁжҠҖжңҜе’ҢдәәжүҚдёӨдёӘж–№йқўгҖӮжҠҖжңҜеЈҒеһ’дё»иҰҒжҳҜеӣ дёәжұҪиҪҰдә§е“ҒејҖеҸ‘ж¶үеҸҠеӨҡеӯҰ科зҹҘиҜҶпјҢеҰӮж•ҙиҪҰи®ҫи®ЎгҖҒеә•зӣҳгҖҒиҪҰиә«е·ҘзЁӢзӯүпјҢиҰҒжұӮдјҒдёҡе…·еӨҮж·ұеҺҡзҡ„жҠҖжңҜз§ҜзҙҜе’ҢеҲӣж–°иғҪеҠӣгҖӮдәәжүҚеЈҒеһ’еҲҷжҳҜеӣ дёәжұҪиҪҰиЎҢдёҡйңҖиҰҒеӨ§йҮҸзҡ„дё“дёҡдәәжүҚпјҢе°Өе…¶жҳҜе…·еӨҮеҺҹеҲӣиғҪеҠӣзҡ„йўҶеҶӣи®ҫи®Ўе·ҘзЁӢдәәжүҚе’Ңи®ҫ计专家пјҢиҖҢдәәжүҚеӮЁеӨҮдёҚи¶іеҲҷжһ„жҲҗдәҶиЎҢдёҡзҡ„дәәжүҚеЈҒеһ’гҖӮ

2гҖҒе®ўжҲ·еҸҠе“ҒзүҢеЈҒеһ’

е®ўжҲ·еҝ иҜҡеәҰе’Ңе“ҒзүҢеҪұе“ҚеҠӣеҜ№жұҪиҪҰдјҒдёҡејҖиҫҹеёӮеңәгҖҒжҸҗеҚҮеёӮеңәд»ҪйўқжңүзқҖйҮҚиҰҒеҪұе“ҚпјҢд№ҹжҳҜж–°дјҒдёҡиҝӣе…ҘжұҪиҪҰиЎҢдёҡзҡ„еЈҒеһ’гҖӮе®ўжҲ·еҝ иҜҡеәҰеЈҒеһ’жҳҜжҢҮжұҪиҪҰдјҒдёҡдёҖж—Ұе»әз«ӢдәҶзЁіе®ҡзҡ„е®ўжҲ·е…ізі»е’Ңе“ҒзүҢеҪўиұЎпјҢе°ұдјҡеҪўжҲҗдёҖе®ҡзҡ„е®ўжҲ·еҝ иҜҡеәҰпјҢж–°иҝӣе…ҘиҖ…йҡҫд»Ҙеҝ«йҖҹжҠўеҚ еёӮеңәд»ҪйўқгҖӮиҖҢе“ҒзүҢеҪұе“ҚеҠӣеЈҒеһ’еҲҷжҳҜжҢҮзҹҘеҗҚе“ҒзүҢеңЁеёӮеңәдёҠе…·жңүиҫғй«ҳзҡ„зҹҘеҗҚеәҰе’ҢзҫҺиӘүеәҰпјҢиғҪеӨҹеҗёеј•жӣҙеӨҡж¶Ҳиҙ№иҖ…пјҢеўһеҠ еёӮеңәд»ҪйўқпјҢиҖҢж–°иҝӣе…ҘиҖ…еҲҷйңҖиҰҒд»ҳеҮәжӣҙеӨҡзҡ„еҠӘеҠӣжқҘжҸҗеҚҮе“ҒзүҢеҪұе“ҚеҠӣгҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

жұҪиҪҰзҡ„з ”еҸ‘гҖҒз”ҹдә§зәҝе»әи®ҫгҖҒеёӮеңәжҺЁе№ҝе’Ңдҫӣеә”й“ҫз®ЎзҗҶзӯүйғҪйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘгҖӮйҰ–е…ҲпјҢжұҪиҪҰз ”еҸ‘жҳҜдёҖдёӘй«ҳеәҰиө„жң¬еҜҶйӣҶзҡ„иҝҮзЁӢпјҢйңҖиҰҒжҠ•е…Ҙе·Ёйўқиө„йҮ‘з”ЁдәҺж–°жҠҖжңҜгҖҒж–°иҪҰеһӢзҡ„ејҖеҸ‘е’ҢжөӢиҜ•гҖӮе…¶ж¬ЎпјҢжұҪиҪҰз”ҹдә§зәҝзҡ„е»әи®ҫе’Ңз»ҙжҠӨеҗҢж ·йңҖиҰҒеәһеӨ§зҡ„иө„йҮ‘пјҢеҢ…жӢ¬е·ҘеҺӮе»әи®ҫгҖҒи®ҫеӨҮиҙӯзҪ®гҖҒз”ҹдә§зәҝеҚҮзә§зӯүгҖӮеҸҰеӨ–пјҢдјҒдёҡеңЁеёӮеңәжҺЁе№ҝе’Ңе“ҒзүҢе»әи®ҫиҝҮзЁӢдёӯпјҢд№ҹйңҖиҰҒжҠ•е…ҘеӨ§йҮҸиө„йҮ‘д»ҘжҸҗеҚҮе“ҒзүҢзҹҘеҗҚеәҰе’Ңеҗёеј•еҠӣгҖӮеӣ жӯӨпјҢжұҪиҪҰиЎҢдёҡзҡ„иө„йҮ‘еЈҒеһ’дёҚд»…иҰҒжұӮдјҒдёҡжӢҘжңүйӣ„еҺҡзҡ„иө„йҮ‘е®һеҠӣпјҢиҝҳйңҖиҰҒдјҒдёҡе…·еӨҮй«ҳж•Ҳзҡ„иө„йҮ‘иҝҗдҪңиғҪеҠӣе’ҢзІҫз»Ҷзҡ„жҲҗжң¬жҺ§еҲ¶иғҪеҠӣгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жұҪиҪҰдә§дёҡй“ҫдёҠжёёд»Ҙйӣ¶йғЁд»¶дҫӣеә”гҖҒеҺҹжқҗж–ҷдҫӣеә”зӯүдёәдё»пјҢдё»иҰҒеҢ…жӢ¬жұҪиҪҰйӣ¶йғЁд»¶гҖҒй’ўжқҗгҖҒй“қеҗҲйҮ‘гҖҒиҪ®иғҺзӯүиЎҢдёҡгҖӮдёӯжёёжҳҜжұҪиҪҰж•ҙиҪҰеҲ¶йҖ з”ҹдә§еҸҠй”Җе”®гҖӮдёӢжёёеҲҷд»ҘжұҪиҪҰеҗҺеёӮеңәдёәдё»пјҢеҢ…жӢ¬жұҪиҪҰз»ҙдҝ®жҠӨзҗҶеҸҠзҫҺе®№зӯүгҖӮ

жұҪиҪҰиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

еҚҺеҹҹжұҪиҪҰзі»з»ҹиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўеқҮиғңз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸиҖҖзҺ»з’ғе·ҘдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё з«ӢдёӯеӣӣйҖҡиҪ»еҗҲйҮ‘йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ғ波继峰жұҪиҪҰйӣ¶йғЁд»¶иӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚеұұй’ўй“ҒйӣҶеӣўе…¬еҸё дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жІіеҢ—й’ўй“ҒйӣҶеӣў дёӯеӣҪйҰ–й’ўйӣҶеӣў еұұдёңй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё 马钢пјҲйӣҶеӣўпјүжҺ§иӮЎжңүйҷҗе…¬еҸёзӯү е№ҝдёңйЎәеҚҡй“қеҗҲйҮ‘жңүйҷҗе…¬еҸё йҮҚеәҶдёӯеҚ—й“қеҗҲйҮ‘иҪ®жҜӮжңүйҷҗе…¬еҸё йҮҚеәҶйЎәеҚҡй“қеҗҲйҮ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸиӢҸж јиҫҫж–Ҝй“қеҗҲйҮ‘科жҠҖжңүйҷҗе…¬еҸё е®үеҫҪеҝ ж—әй“қеҗҲйҮ‘зІҫж·ұеҠ е·Ҙжңүйҷҗе…¬еҸё жқӯе·һй•ҝз‘һй“қеҗҲйҮ‘жңүйҷҗе…¬еҸё еұұдёңзҺІзҸ‘иҪ®иғҺиӮЎд»Ҫжңүйҷҗе…¬еҸё иөӣиҪ®йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёүи§’иҪ®иғҺиӮЎд»Ҫжңүйҷҗе…¬еҸё дҪійҖҡиҪ®иғҺиӮЎд»Ҫжңүйҷҗе…¬еҸё йқ’еІӣжЈ®йә’йәҹиҪ®иғҺиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҚҺеҹҹжұҪиҪҰзі»з»ҹиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўеқҮиғңз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸиҖҖзҺ»з’ғе·ҘдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё з«ӢдёӯеӣӣйҖҡиҪ»еҗҲйҮ‘йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ғ波继峰жұҪиҪҰйӣ¶йғЁд»¶иӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚеұұй’ўй“ҒйӣҶеӣўе…¬еҸё дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жІіеҢ—й’ўй“ҒйӣҶеӣў дёӯеӣҪйҰ–й’ўйӣҶеӣў еұұдёңй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё 马钢пјҲйӣҶеӣўпјүжҺ§иӮЎжңүйҷҗе…¬еҸёзӯү е№ҝдёңйЎәеҚҡй“қеҗҲйҮ‘жңүйҷҗе…¬еҸё йҮҚеәҶдёӯеҚ—й“қеҗҲйҮ‘иҪ®жҜӮжңүйҷҗе…¬еҸё йҮҚеәҶйЎәеҚҡй“қеҗҲйҮ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸиӢҸж јиҫҫж–Ҝй“қеҗҲйҮ‘科жҠҖжңүйҷҗе…¬еҸё е®үеҫҪеҝ ж—әй“қеҗҲйҮ‘зІҫж·ұеҠ е·Ҙжңүйҷҗе…¬еҸё жқӯе·һй•ҝз‘һй“қеҗҲйҮ‘жңүйҷҗе…¬еҸё еұұдёңзҺІзҸ‘иҪ®иғҺиӮЎд»Ҫжңүйҷҗе…¬еҸё иөӣиҪ®йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёүи§’иҪ®иғҺиӮЎд»Ҫжңүйҷҗе…¬еҸё дҪійҖҡиҪ®иғҺиӮЎд»Ҫжңүйҷҗе…¬еҸё йқ’еІӣжЈ®йә’йәҹиҪ®иғҺиӮЎд»Ҫжңүйҷҗе…¬еҸё

жұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡжҳҜжұҪиҪҰдә§дёҡй“ҫдёӯдёҚеҸҜжҲ–зјәзҡ„дёҖзҺҜпјҢдёәжұҪиҪҰеҲ¶йҖ е•ҶжҸҗдҫӣдәҶеҸ‘еҠЁжңәгҖҒеә•зӣҳгҖҒз”өж°”зі»з»ҹзӯүеҗ„з§Қе…ій”®йғЁд»¶гҖӮй’ўжқҗе’Ңй“қеҗҲйҮ‘дҪңдёәжұҪиҪҰеҲ¶йҖ зҡ„дё»иҰҒеҺҹжқҗж–ҷпјҢдёәиҪҰиә«гҖҒиҪҰжһ¶зӯүжҸҗдҫӣдәҶеқҡеӣәзҡ„ж”Ҝж’‘гҖӮиҖҢиҪ®иғҺдҪңдёәжұҪиҪҰиЎҢ驶зҡ„йҮҚиҰҒйғЁд»¶пјҢеҜ№жұҪиҪҰзҡ„е®үе…ЁжҖ§е’ҢиҲ’йҖӮжҖ§жңүзқҖиҮіе…ійҮҚиҰҒзҡ„еҪұе“ҚгҖӮдёҠжёёиЎҢдёҡзҡ„еҸ‘еұ•зҠ¶еҶөзӣҙжҺҘеҪұе“ҚзқҖжұҪиҪҰеҲ¶йҖ дёҡзҡ„з”ҹдә§жҲҗжң¬гҖҒдә§е“ҒиҙЁйҮҸе’ҢеёӮеңәз«һдәүеҠӣгҖӮ

жұҪиҪҰдә§дёҡй“ҫдёӢжёёзҡ„еҗ„йЎ№жңҚеҠЎеҜ№дәҺжұҪиҪҰиЎҢдёҡзҡ„жҢҒз»ӯеҸ‘еұ•е’Ңе®ўжҲ·ж»Ўж„ҸеәҰзҡ„жҸҗеҚҮе…·жңүиҮіе…ійҮҚиҰҒзҡ„дҪңз”ЁгҖӮжұҪиҪҰз»ҙдҝ®жҠӨзҗҶжҳҜжұҪиҪҰеҗҺеёӮеңәдёӯжңҖеҹәзЎҖд№ҹжҳҜжңҖйҮҚиҰҒзҡ„дёҖзҺҜпјҢе®ғзЎ®дҝқдәҶжұҪиҪҰеңЁдҪҝз”ЁиҝҮзЁӢдёӯиғҪеӨҹдҝқжҢҒиүҜеҘҪзҡ„иҝҗиЎҢзҠ¶жҖҒпјҢ延й•ҝжұҪиҪҰзҡ„дҪҝз”ЁеҜҝе‘ҪгҖӮеҗҢж—¶пјҢйҡҸзқҖжұҪиҪҰжҠҖжңҜзҡ„иҝӣжӯҘе’Ңж¶Ҳиҙ№иҖ…еҜ№жұҪиҪҰзҫҺи§ӮжҖ§зҡ„иҝҪжұӮпјҢжұҪиҪҰзҫҺе®№иЎҢдёҡд№ҹйҖҗжёҗе…ҙиө·гҖӮжӯӨеӨ–пјҢжұҪиҪҰеҗҺеёӮеңәиҝҳеҢ…жӢ¬дәҶжұҪиҪҰйҮ‘иһҚгҖҒдәҢжүӢиҪҰдәӨжҳ“зӯү延伸жңҚеҠЎгҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

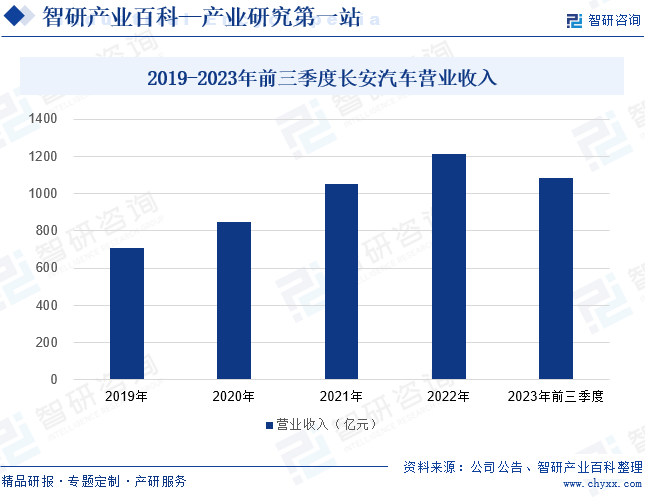

пјҲ1пјүйҮҚеәҶй•ҝе®үжұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё

й•ҝе®үжұҪиҪҰзҡ„дё»иҰҒдёҡеҠЎж¶өзӣ–ж•ҙиҪҰз ”еҸ‘гҖҒеҲ¶йҖ е’Ңй”Җе”®д»ҘеҸҠеҸ‘еҠЁжңәзҡ„з ”еҸ‘гҖҒз”ҹдә§гҖӮзӣ®еүҚпјҢй•ҝе®үжұҪиҪҰж——дёӢжӢҘжңүй•ҝе®үжұҪиҪҰгҖҒеҮҜзЁӢжұҪиҪҰзӯүиҮӘдё»жұҪиҪҰе“ҒзүҢпјҢ并еҲӣж–°жһ„е»әдәҶйҳҝз»ҙеЎ”гҖҒж·ұи“қгҖҒй•ҝе®үеҗҜжәҗдёүеӨ§ж–°иғҪжәҗе“ҒзүҢпјҢеҗҢж—¶йҖҡиҝҮеҗҲиҗҘдјҒдёҡй•ҝе®үзҰҸзү№гҖҒй•ҝе®ү马иҮӘиҫҫз”ҹдә§й”Җе”®еҗҲиө„е“ҒзүҢиҪҰеһӢгҖӮ2019е№ҙиҮі2022е№ҙпјҢй•ҝе®үжұҪиҪҰзҡ„иҗҘдёҡ收е…ҘжҢҒз»ӯдёҠж¶ЁпјҢ2022е№ҙзӘҒз ҙ1200дәҝе…ғгҖӮ2023е№ҙй•ҝе®үжұҪиҪҰзҡ„иҗҘдёҡ收е…Ҙ继з»ӯдҝқжҢҒдёҠж¶Ёи¶ӢеҠҝпјҢеүҚдёүеӯЈеәҰиҗҘдёҡ收е…Ҙдёә1082.06дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ26.78%пјҢдјҒдёҡиҗҘ收规模еўһеҠҝжҳҺжҳҫгҖӮ

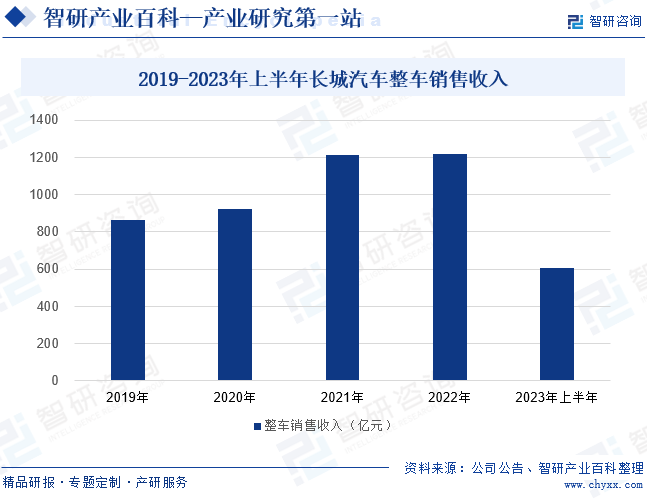

пјҲ2пјүй•ҝеҹҺжұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё

й•ҝеҹҺжұҪиҪҰжҳҜдёӯеӣҪжңҖеӨ§зҡ„SUVе’Ңзҡ®еҚЎеҲ¶йҖ дјҒдёҡд№ӢдёҖгҖӮзӣ®еүҚпјҢй•ҝеҹҺжұҪиҪҰе·Із»ҸжӢҘжңүе“Ҳеј—гҖҒйӯҸзүҢгҖҒ欧жӢүгҖҒеқҰе…ӢгҖҒй•ҝеҹҺзҡ®еҚЎзӯүе“ҒзүҢпјҢдә§е“Ғдё»иҰҒж¶өзӣ– SUVгҖҒиҪҝиҪҰгҖҒзҡ®еҚЎдёүеӨ§е“Ғзұ»пјҢд»ҘеҸҠзӣёе…ідё»иҰҒжұҪиҪҰйӣ¶йғЁд»¶зҡ„з”ҹдә§еҸҠдҫӣеә”гҖӮ2021е№ҙй•ҝеҹҺжұҪиҪҰзҡ„ж•ҙиҪҰй”Җ售收е…ҘеҮәзҺ°еӨ§е№…дёҠж¶ЁпјҢзӘҒз ҙ1200дәҝе…ғпјҢ2022е№ҙ继з»ӯзЁіе®ҡеңЁ1200дәҝе…ғд»ҘдёҠгҖӮ2023е№ҙй•ҝеҹҺжұҪиҪҰж•ҙиҪҰз”ҹдә§з»ҸиҗҘ继з»ӯеҗ‘еҘҪеҸ‘еұ•пјҢдёҠеҚҠе№ҙж•ҙиҪҰй”Җ售收е…Ҙдёә606.63дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ9.17%гҖӮйҡҸзқҖе®Ҹи§Ӯз»ҸжөҺзҡ„жё©е’Ңеӣһжҡ–йҖҗжёҗеҗ‘жұҪиҪҰеёӮеңәдј еҜјпјҢжұҪиҪҰеёӮеңәж¶Ҳиҙ№жҪңеҠӣе°Ҷиў«иҝӣдёҖжӯҘйҮҠж”ҫпјҢй•ҝеҹҺжұҪиҪҰзҡ„ж•ҙиҪҰз»ҸиҗҘдёҡдёҡз»©иҝҳе°Ҷ继з»ӯеўһй•ҝгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

еңЁж”ҝзӯ–зҡ„жү¶жҢҒдёӢпјҢжҲ‘еӣҪжұҪиҪҰиЎҢдёҡзҡ„дә§е“ҒиҙЁйҮҸгҖҒжҠҖжңҜж°ҙе№ігҖҒдә§иғҪзӯүеҗ„ж–№йқўеёӮеңәз«һдәүе®һеҠӣйғҪеҫ—еҲ°иҫғеӨ§жҸҗеҚҮпјҢеӣҪдә§жұҪиҪҰдёҚд»…еӣҪеҶ…еёӮеңәд»ҪйўқдёҚж–ӯеўһеӨҡпјҢиҝҳйҖҗжӯҘеҚ йўҶеӣҪйҷ…еёӮеңәгҖӮ2019е№ҙиҮі2023е№ҙпјҢжҲ‘еӣҪжұҪиҪҰиҝӣеҸЈж•°йҮҸжҢҒз»ӯдёӢж»‘пјҢиҖҢеҮәеҸЈж•°йҮҸеҝ«йҖҹдёҠж¶ЁгҖӮ2023е№ҙжҲ‘еӣҪжұҪиҪҰиҝӣеҸЈж•°йҮҸйҷҚиҮі80дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ8.9%пјҢиҖҢеҮәеҸЈж•°йҮҸеўһй•ҝиҮі522дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ57.4%гҖӮеӣҪдә§жұҪиҪҰиҙЁйҮҸдёҚж–ӯеҚҮзә§пјҢеӣҪйҷ…еёӮеңәз«һдәүеҠӣжҢҒз»ӯеўһејәпјҢеӣҪдә§жұҪиҪҰе“ҒзүҢзҡ„еӣҪйҷ…еҪұе“ҚеҠӣд№ҹеңЁйҖҗжӯҘжҸҗеҚҮпјҢжҲ‘еӣҪжұҪиҪҰиЎҢдёҡжҢҒз»ӯеҗ‘еҘҪеҸ‘еұ•гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүжұҪиҪҰдҝғж¶Ҳиҙ№ж”ҝзӯ–жҢҒз»ӯеҸ‘еҠӣ

иҝ‘еҮ е№ҙпјҢжұҪиҪҰиЎҢдёҡзҡ„дҝғж¶Ҳиҙ№ж”ҝзӯ–йў‘еҸ‘пјҢ2023е№ҙ7жңҲпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”зӯүйғЁй—ЁеҸ‘еёғгҖҠе…ідәҺдҝғиҝӣжұҪиҪҰж¶Ҳиҙ№зҡ„иӢҘе№ІжҺӘж–ҪгҖӢпјҢиҰҒжұӮдјҳеҢ–жұҪиҪҰйҷҗиҙӯз®ЎзҗҶж”ҝзӯ–гҖӮжұҪиҪҰдҝғж¶Ҳиҙ№ж”ҝзӯ–иғҪжңүж•ҲжҝҖеҸ‘еёӮеңәжҙ»еҠӣпјҢжҸҗеҚҮж¶Ҳиҙ№иҖ…зҡ„иҙӯиҪҰж„Ҹж„ҝпјҢдҝғиҝӣжұҪиҪҰй”ҖйҮҸеўһй•ҝгҖӮеҗҢж—¶пјҢжұҪиҪҰеёӮеңәж¶Ҳиҙ№зғӯеәҰеҚҮжё©пјҢиҝҳжңүеҠ©дәҺеҠ йҖҹиҪҰдјҒеә“еӯҳе‘ЁиҪ¬пјҢйҷҚдҪҺеӯҳиҙ§жҲҗжң¬пјҢзј“и§ЈдјҒдёҡз»ҸиҗҘеҺӢеҠӣпјҢжҸҗй«ҳеёӮеңәеҚ жңүзҺҮе’Ңе“ҒзүҢеҪұе“ҚеҠӣпјҢд»ҺиҖҢеўһејәдјҒдёҡеңЁеёӮеңәз«һдәүдёӯзҡ„дјҳеҠҝгҖӮ

пјҲ2пјүж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜиөӢиғҪ

ж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜпјҢеҰӮеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—гҖҒдәәе·ҘжҷәиғҪзӯүпјҢдёәжұҪиҪҰиЎҢдёҡеёҰжқҘдәҶйқ©е‘ҪжҖ§зҡ„еҸҳйқ©гҖӮиҝҷдәӣжҠҖжңҜдёҚд»…жҸҗй«ҳдәҶжұҪиҪҰзҡ„з”ҹдә§ж•ҲзҺҮе’Ңе“ҒиҙЁпјҢиҝҳжҺЁеҠЁдәҶжұҪиҪҰдә§е“Ғзҡ„жҷәиғҪеҢ–е’ҢдёӘжҖ§еҢ–еҸ‘еұ•гҖӮйҖҡиҝҮеӨ§ж•°жҚ®еҲҶжһҗпјҢжұҪиҪҰдјҒдёҡеҸҜд»ҘжӣҙеҮҶзЎ®ең°жҠҠжҸЎеёӮеңәйңҖжұӮе’Ңж¶Ҳиҙ№иҖ…еҒҸеҘҪпјҢдёәдә§е“Ғи®ҫи®Ўе’Ңз”ҹдә§жҸҗдҫӣжңүеҠӣж”ҜжҢҒгҖӮеҗҢж—¶пјҢдә‘и®Ўз®—е’Ңдәәе·ҘжҷәиғҪзӯүжҠҖжңҜзҡ„еә”з”ЁпјҢдҪҝжұҪиҪҰе…·еӨҮдәҶжӣҙејәеӨ§зҡ„и®Ўз®—иғҪеҠӣе’ҢеӯҰд№ иғҪеҠӣпјҢжҸҗй«ҳдәҶй©ҫ驶зҡ„е®үе…ЁжҖ§е’ҢиҲ’йҖӮжҖ§гҖӮж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜзҡ„иөӢиғҪпјҢдёәжұҪиҪҰиЎҢдёҡзҡ„еҲӣж–°еҸ‘еұ•е’ҢиҪ¬еһӢеҚҮзә§жіЁе…ҘдәҶејәеӨ§зҡ„еҠЁеҠӣгҖӮ

пјҲ3пјүеҮәеҸЈиҙёжҳ“еўһеӨҡ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪжұҪиҪҰе“ҒзүҢзҡ„еёӮеңәз«һдәүеҠӣдёҚж–ӯжҸҗеҚҮпјҢеңЁеӣҪйҷ…еёӮеңәдёҠеҸӮдёҺз«һдәүгҖӮеҮәеҸЈеёӮеңәжү©еӨ§дёәжұҪиҪҰдјҒдёҡжҸҗдҫӣдәҶжӣҙе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙпјҢеўһеҠ дәҶй”ҖйҮҸе’ҢеҲ©ж¶ҰжқҘжәҗпјҢжҸҗеҚҮдәҶдјҒдёҡзҡ„еёӮеңәз«һдәүеҠӣпјӣиҝҳжңүеҠ©дәҺеӣҪеҶ…жұҪиҪҰдјҒдёҡжӣҙеҘҪең°иһҚе…Ҙе…Ёзҗғдә§дёҡй“ҫе’Ңдҫӣеә”й“ҫпјҢжҸҗеҚҮдәҶиЎҢдёҡж•ҙдҪ“е®һеҠӣгҖӮеҗҢж—¶пјҢйҖҡиҝҮеҮәеҸЈиҙёжҳ“пјҢжұҪиҪҰдјҒдёҡеҸҜд»ҘжҺҘи§ҰеҲ°жӣҙеӨҡеӣҪйҷ…е…ҲиҝӣжҠҖжңҜе’ҢеёӮеңәз»ҸйӘҢпјҢжңүеҠ©дәҺжҺЁеҠЁдјҒдёҡзҡ„жҠҖжңҜеҲӣж–°е’Ңдә§дёҡеҚҮзә§пјҢжҸҗй«ҳдә§е“ҒиҙЁйҮҸе’ҢжңҚеҠЎж°ҙе№ігҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүеӣҪеҶ…еӨ–жұҪиҪҰеёӮеңәз«һдәүеҠ еү§

иҝ‘е№ҙжқҘ,е…Ёзҗғз»ҸжөҺдёӢиЎҢеҺӢеҠӣеҠ еӨ§,ж¶Ҳиҙ№иҖ…иҙӯд№°еҠӣеҮҸејұпјҢеҜјиҮҙеӣҪеҶ…еӨ–жұҪиҪҰеёӮеңәз«һдәүеҠ еү§гҖӮжҝҖзғҲзҡ„еёӮеңәз«һдәүеҜјиҮҙжұҪиҪҰдјҒдёҡйқўдёҙжӣҙеӨ§зҡ„й”Җе”®еҺӢеҠӣе’ҢеҲ©ж¶ҰжҢ‘жҲҳпјҢдёҖдәӣдјҒдёҡеҸҜиғҪйқўдёҙеёӮеңәд»ҪйўқдёӢйҷҚгҖҒзӣҲеҲ©иғҪеҠӣеҮҸејұзҡ„еӣ°еўғгҖӮе…¶ж¬ЎпјҢз«һдәүеҠ еү§д№ҹдҝғдҪҝжұҪиҪҰдјҒдёҡеҠ еӨ§еңЁжҠҖжңҜз ”еҸ‘гҖҒе“ҒзүҢе»әи®ҫгҖҒеёӮеңәиҗҘй”Җзӯүж–№йқўзҡ„жҠ•е…ҘпјҢеўһеҠ дәҶдјҒдёҡзҡ„иҝҗиҗҘжҲҗжң¬е’ҢеёӮеңәйЈҺйҷ©гҖӮжӯӨеӨ–пјҢеӣҪеҶ…еӨ–еёӮеңәзҡ„з«һдәүиҝҳеҸҜиғҪеҜјиҮҙд»·ж јжҲҳзӯүжҒ¶жҖ§з«һдәүиЎҢдёәзҡ„еҮәзҺ°пјҢжҚҹе®іиЎҢдёҡж•ҙдҪ“зҡ„еҒҘеә·еҸ‘еұ•гҖӮ

пјҲ2пјүжҠҖжңҜжӣҙж–°жҚўд»ЈйҖҹеәҰеҝ«

жұҪиҪҰиЎҢдёҡзҡ„жҠҖжңҜеҲӣж–°ж—Ҙж–°жңҲејӮпјҢж¶үеҸҠж–°иғҪжәҗгҖҒжҷәиғҪзҪ‘иҒ”гҖҒиҮӘеҠЁй©ҫ驶зӯүеӨҡдёӘйўҶеҹҹпјҢжҠҖжңҜжӣҙж–°жҚўд»Јзҡ„йҖҹеәҰеҝ«гҖӮеҝ«йҖҹзҡ„жҠҖжңҜжӣҙиҝӯиҰҒжұӮжұҪиҪҰдјҒдёҡдёҚж–ӯжҠ•е…ҘеӨ§йҮҸиө„жәҗиҝӣиЎҢз ”еҸ‘е’ҢеҲӣж–°пјҢд»ҘдҝқжҢҒжҠҖжңҜйўҶе…ҲдјҳеҠҝпјҢиҝҷеўһеҠ дәҶдјҒдёҡзҡ„з ”еҸ‘жҲҗжң¬е’ҢеҺӢеҠӣгҖӮеҗҢж—¶пјҢжҠҖжңҜжӣҙж–°жҚўд»ЈйҖҹеәҰеҝ«еҸҜиғҪеҜјиҮҙеёӮеңәдёҠеҮәзҺ°еӨ§йҮҸж–°ж—§жҠҖжңҜ并еӯҳзҡ„иҪҰеһӢпјҢз»ҷж¶Ҳиҙ№иҖ…йҖүжӢ©еёҰжқҘеӣ°жү°пјҢеўһеӨ§иҪҰдјҒзҡ„еә“еӯҳе’Ңз®ЎзҗҶйҡҫеәҰгҖӮ

пјҲ3пјүдҫӣеә”й“ҫзҺҜиҠӮеӨҡдё”еӨҚжқӮ

жұҪиҪҰиЎҢдёҡзҡ„дҫӣеә”й“ҫж¶үеҸҠеӨҡдёӘзҺҜиҠӮпјҢеҢ…жӢ¬еҺҹжқҗж–ҷйҮҮиҙӯгҖҒйӣ¶йғЁд»¶дҫӣеә”гҖҒзү©жөҒй…ҚйҖҒзӯүгҖӮеӨҚжқӮзҡ„дҫӣеә”й“ҫдёҚд»…еўһеҠ дәҶиҪҰдјҒзҡ„з®ЎзҗҶе’ҢеҚҸи°ғйҡҫеәҰпјҢиҝҳеҸҜиғҪеҜјиҮҙз”ҹдә§иҝӣеәҰ延иҜҜгҖҒжҲҗжң¬жҺ§еҲ¶еӣ°йҡҫзӯүй—®йўҳгҖӮдҫӣеә”й“ҫдёӯзҡ„д»»дҪ•дёҖдёӘзҺҜиҠӮеҮәзҺ°й—®йўҳпјҢйғҪеҸҜиғҪеҜ№ж•ҙдёӘжұҪиҪҰз”ҹдә§йҖ жҲҗеҪұе“ҚпјҢеҰӮйӣ¶йғЁд»¶дҫӣеә”дёҚи¶ігҖҒзү©жөҒдёӯж–ӯзӯүпјҢйғҪеҸҜиғҪз»ҷиҪҰдјҒеёҰжқҘз»ҸиҗҘйЈҺйҷ©е’ҢеёӮеңәйЈҺйҷ©гҖӮжӯӨеӨ–пјҢдҫӣеә”й“ҫдёӯзҡ„дҝЎжҒҜдёҚеҜ№з§°е’ҢдёҚзЎ®е®ҡжҖ§д№ҹеҸҜиғҪеҜјиҮҙжұҪиҪҰдјҒдёҡйқўдёҙдҫӣеә”й“ҫйЈҺйҷ©пјҢеҰӮдҫӣеә”е•ҶиҝқзәҰгҖҒд»·ж јжіўеҠЁзӯүгҖӮ

е…«гҖҒз«һдәүж јеұҖ

з”ұдәҺжұҪиҪҰиЎҢдёҡеңЁиө„йҮ‘гҖҒжҠҖжңҜгҖҒе“ҒзүҢзӯүж–№йқўеӯҳеңЁиҫғй«ҳзҡ„еЈҒеһ’пјҢеӣ жӯӨеёӮеңәйӣҶдёӯеәҰиҫғй«ҳгҖӮ2023е№ҙе…Ёе№ҙйӣ¶е”®й”ҖйҮҸжҺ’еҗҚеүҚеҚҒзҡ„иҪҰдјҒеҲҶеҲ«дёәжҜ”дәҡиҝӘжұҪиҪҰгҖҒдёҖжұҪеӨ§дј—гҖҒеҗүеҲ©жұҪиҪҰгҖҒй•ҝе®үжұҪиҪҰгҖҒдёҠжұҪеӨ§дј—гҖҒе№ҝжұҪдё°з”°гҖҒдёҠжұҪйҖҡз”ЁгҖҒеҘҮз‘һжұҪиҪҰгҖҒдёҖжұҪдё°з”°е’Ңй•ҝеҹҺжұҪиҪҰпјҢеүҚеҚҒиҪҰдјҒзҡ„еёӮеңәд»Ҫйўқи¶…иҝҮ50%гҖӮе…¶дёӯпјҢжҜ”дәҡиҝӘжұҪиҪҰзҡ„еҸ‘еұ•еҠҝеӨҙиҝ…зҢӣпјҢ2023е№ҙжұҪиҪҰйӣ¶е”®й”ҖйҮҸдёә270.61дёҮиҫҶпјҢеёӮеңәд»ҪйўқеҚ жҜ”дёә12.5%пјҢеҚ жҚ®жҲ‘еӣҪжұҪиҪҰеёӮеңәйҫҷеӨҙең°дҪҚгҖӮ并且пјҢд»Һйӣ¶е”®й”ҖйҮҸеҗҢжҜ”еўһйҖҹжқҘзңӢпјҢжҜ”дәҡиҝӘжұҪиҪҰзҡ„еўһйҖҹжңҖеҝ«пјҢ2023е№ҙйӣ¶е”®й”ҖйҮҸеҗҢжҜ”еўһйҖҹдёә50%пјҢиҝңи¶…е…¶д»–иҪҰдјҒгҖӮдёҖжұҪеӨ§дј—гҖҒеҗүеҲ©жұҪиҪҰгҖҒй•ҝе®үжұҪиҪҰгҖҒдёҠжұҪеӨ§дј—зҡ„еёӮеңәд»ҪйўқеҚ жҜ”д№ҹзӣёеҜ№иҫғй«ҳпјҢеқҮи¶…иҝҮ5%пјҢ2023е№ҙйӣ¶е”®й”ҖйҮҸд№ҹеқҮй«ҳдәҺ100дёҮиҫҶгҖӮ

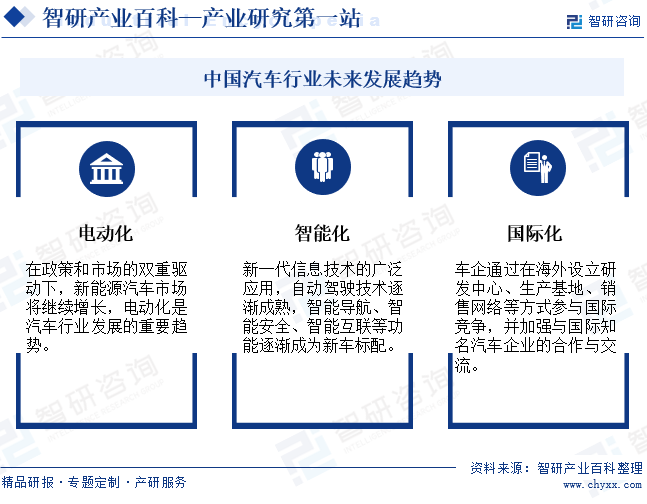

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖзҺҜдҝқж”ҝзӯ–зҡ„жҺЁеҠЁе’Ңж¶Ҳиҙ№иҖ…еҜ№ж–°иғҪжәҗжұҪиҪҰзҡ„жҺҘеҸ—еәҰжҸҗй«ҳпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„жұҪиҪҰдјҒдёҡејҖе§Ӣе°Ҷз”өеҠЁеҢ–дҪңдёәжңӘжқҘеҸ‘еұ•зҡ„йҮҚзӮ№гҖӮжұҪиҪҰе……з”өеҹәзЎҖи®ҫж–ҪдёҚж–ӯе®Ңе–„пјҢж–°иғҪжәҗжұҪиҪҰзҡ„еёӮеңәд»ҪйўқйҖҗе№ҙеўһй•ҝгҖӮеҗҢж—¶пјҢйҡҸзқҖдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®гҖҒзү©иҒ”зҪ‘зӯүж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜзҡ„е№ҝжіӣеә”з”ЁпјҢжұҪиҪҰжӯЈеңЁд»Һдј з»ҹзҡ„дәӨйҖҡе·Ҙе…·иҪ¬еҸҳдёәжҷәиғҪ移еҠЁе№іеҸ°пјҢжұҪиҪҰжҷәиғҪеҢ–еҸ‘еұ•и¶ӢеҠҝжҳҺжҳҫгҖӮеҸҰеӨ–пјҢйҡҸзқҖвҖңдёҖеёҰдёҖи·ҜвҖқеҖЎи®®зҡ„жҺЁиҝӣе’Ңе…ЁзҗғеёӮеңәзҡ„ејҖж”ҫпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„еӣҪеҶ…жұҪиҪҰдјҒдёҡејҖе§Ӣиө°еҮәеӣҪй—ЁпјҢжӢ“еұ•жө·еӨ–еёӮеңәгҖӮеӣҪйҷ…еҢ–еҸ‘еұ•дёҚд»…дёәжҲ‘еӣҪжұҪиҪҰиЎҢдёҡеёҰжқҘжӣҙе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙпјҢд№ҹе°ҶдҝғиҝӣеӣҪеҶ…жұҪиҪҰдјҒдёҡзҡ„жҠҖжңҜеҚҮзә§е’Ңз®ЎзҗҶеҲӣж–°гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжұҪиҪҰиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡзҺҜдҝқеҢ–гҖҒиҪ»йҮҸеҢ–жҳҜиЎҢдёҡжңӘжқҘдё»жөҒеҸ‘еұ•и¶ӢеҠҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪжұҪиҪҰиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡйқўеҜ№жҢ‘жҲҳе’ҢдёҚзЎ®е®ҡжҖ§пјҢдёӯеӣҪжұҪиҪҰ继з»ӯжҺЁеҠЁжҠҖжңҜе’Ңж¶Ҳиҙ№еҚҮзә§[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжұҪиҪҰиЎҢдёҡеёӮеңәдҫӣйңҖзҺ°зҠ¶еҸҠиҝӣеҮәеҸЈиҙёжҳ“еҲҶжһҗпјҡжұҪиҪҰдә§йҮҸиҫҫ2702дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ3.48%[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)