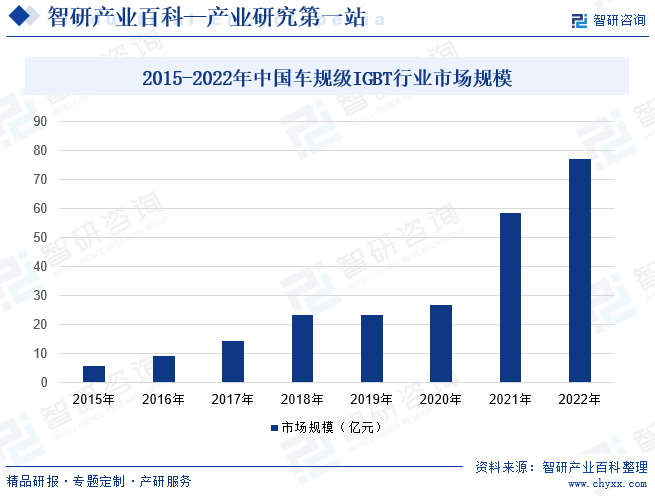

ж‘ҳиҰҒпјҡд»Һ2015е№ҙеҲ°2022е№ҙпјҢдёӯеӣҪиҪҰ规зә§IGBTиЎҢдёҡзҡ„еёӮеңә规模е‘ҲзҺ°еҝ«йҖҹеўһй•ҝзҡ„и¶ӢеҠҝгҖӮеңЁжӯӨжңҹй—ҙпјҢеёӮеңә规模д»Һ5.92дәҝе…ғеўһй•ҝеҲ°иҝ‘77.24дәҝе…ғпјҢеўһй•ҝдәҶи¶…иҝҮеҚҒеҖҚгҖӮзәҜз”өеҠЁе’Ңж··еҠЁиҪҰ规зә§IGBTеёӮеңәйғҪе‘ҲзҺ°дәҶжҳҫи‘—еўһй•ҝгҖӮзәҜз”өеҠЁиҪҰ规зә§IGBTеёӮеңә规模д»Һ2015е№ҙзҡ„4.44дәҝе…ғеўһй•ҝеҲ°2022е№ҙзҡ„иҝ‘64.3дәҝе…ғпјҢеўһй•ҝдәҶи¶…иҝҮеҚҒеҖҚгҖӮж··еҠЁиҪҰ规зә§IGBTеёӮеңә规模д№ҹд»Һ2015е№ҙзҡ„1.48дәҝе…ғеўһй•ҝеҲ°2022е№ҙзҡ„иҝ‘12.94дәҝе…ғпјҢеўһй•ҝдәҶиҝ‘д№қеҖҚгҖӮиҝҷиЎЁжҳҺзәҜз”өеҠЁжұҪиҪҰеёӮеңәзҡ„蓬еӢғеҸ‘еұ•жҳҜй©ұеҠЁиҪҰ规зә§IGBTеёӮеңәеҝ«йҖҹеўһй•ҝзҡ„дё»иҰҒеӣ зҙ д№ӢдёҖгҖӮ

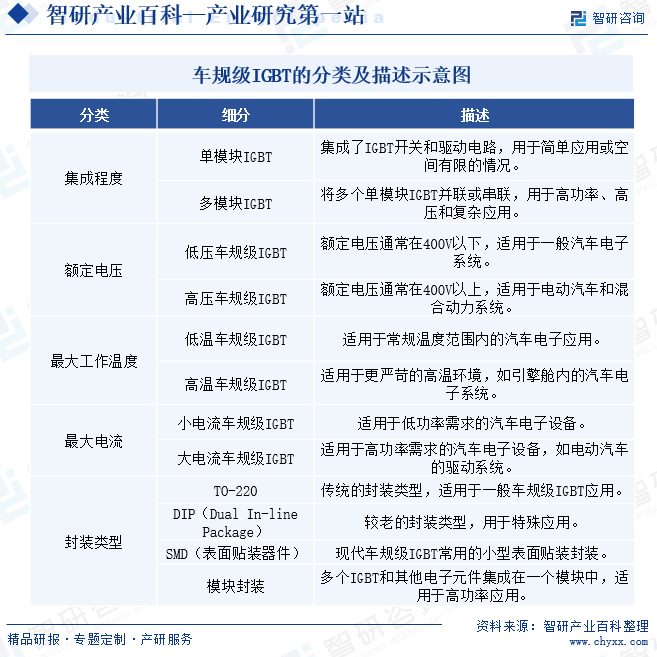

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

IGBTвҖ”вҖ”з”өеҠӣз”өеӯҗиЎҢдёҡйҮҢзҡ„вҖңCPUвҖқгҖӮIGBTжҳҜз»қзјҳж …еҸҢжһҒеһӢжҷ¶дҪ“з®Ўзҡ„зј©еҶҷпјҢжҳҜеӣҪйҷ…дёҠе…¬и®Өзҡ„з”өеҠӣз”өеӯҗжҠҖжңҜ第дёүж¬Ўйқ©е‘ҪжңҖе…·д»ЈиЎЁжҖ§зҡ„дә§е“ҒгҖӮIGBTдҪңдёәе·ҘдёҡжҺ§еҲ¶еҸҠиҮӘеҠЁеҢ–йўҶеҹҹзҡ„ж ёеҝғе…ғеҷЁд»¶пјҢе№ҝжіӣеә”з”ЁдәҺз”өжңәиҠӮиғҪгҖҒиҪЁйҒ“дәӨйҖҡгҖҒжҷәиғҪз”өзҪ‘гҖҒиҲӘз©әиҲӘеӨ©гҖҒ家用з”өеҷЁгҖҒжұҪиҪҰз”өеӯҗгҖҒж–°иғҪжәҗеҸ‘з”өгҖҒж–°иғҪжәҗжұҪиҪҰзӯүдј—еӨҡйўҶеҹҹгҖӮе®ғиғҪеӨҹж №жҚ®дҝЎеҸ·жҢҮд»ӨжқҘи°ғиҠӮз”өи·Ҝдёӯзҡ„з”өеҺӢгҖҒз”өжөҒгҖҒйў‘зҺҮгҖҒзӣёдҪҚзӯүпјҢд»Ҙе®һзҺ°зІҫеҮҶи°ғжҺ§зҡ„зӣ®зҡ„гҖӮ

иҪҰ规зә§IGBTжҳҜжҢҮз”ЁдәҺж–°иғҪжәҗжұҪиҪҰзҡ„IGBTдә§е“ҒгҖӮ

IGBTпјҲз»қзјҳж …еҸҢжһҒеһӢжҷ¶дҪ“з®ЎпјүжҳҜдёҖз§ҚеҠҹзҺҮеҚҠеҜјдҪ“еҷЁд»¶пјҢеёёз”ЁдәҺз”өеҠӣз”өеӯҗеә”з”ЁдёӯгҖӮиҪҰ规зә§IGBTзү№жҢҮйҖӮз”ЁдәҺжұҪиҪҰз”өеӯҗйўҶеҹҹзҡ„IGBTдә§е“ҒгҖӮжҢүз…§йӣҶжҲҗзЁӢеәҰеҸҜеҲҶдёәеҚ•жЁЎеқ—IGBTгҖҒеӨҡжЁЎеқ—IGBTпјӣж №жҚ®йўқе®ҡз”өеҺӢеҸҜеҲҶжҲҗжҠөжҠјиҪҰиҪЁиҝ№IGBTгҖҒй«ҳеҺӢиҪҰ规зә§IGBTпјӣж №жҚ®жңҖеӨ§е·ҘдҪңжё©еәҰеҸҜеҲҶдёәдҪҺжё©иҪҰ规зә§IGBTгҖҒй«ҳжё©иҪҰ规зә§IGBTпјӣж №жҚ®жңҖеӨ§з”өжөҒеҸҜеҲҶдёәе°Ҹз”өжөҒиҪҰ规зә§IGBTгҖҒеӨ§з”өжөҒиҪҰ规зә§IGBTзӯүгҖӮ

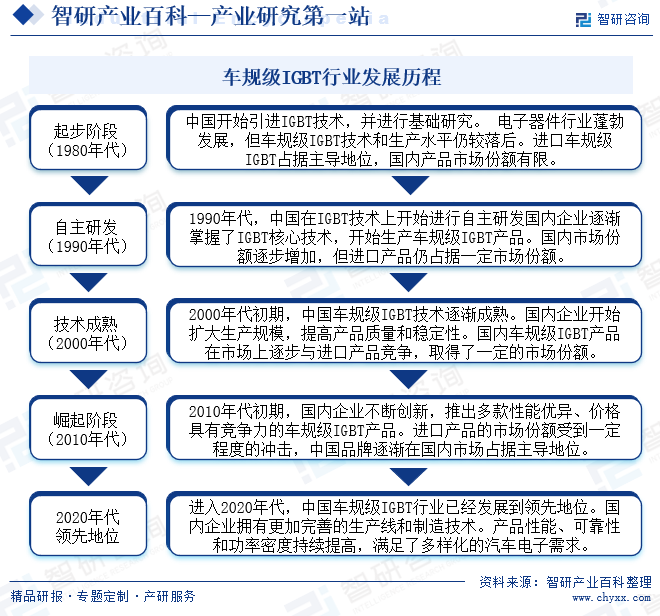

дәҢгҖҒеҸ‘еұ•еҺҶзЁӢ

дёӯеӣҪиҪҰ规зә§IGBTиЎҢдёҡеҸ‘еұ•еҺҶзЁӢеҸҜеҲҶдёәдә”дёӘйҳ¶ж®өпјҢ第дёҖйҳ¶ж®өдёә1980е№ҙд»Јзҡ„иө·жӯҘйҳ¶ж®өпјҢдёӯеӣҪејҖе§Ӣеј•иҝӣIGBTжҠҖжңҜпјҢ并иҝӣиЎҢеҹәзЎҖз ”з©¶пјӣ第дәҢйҳ¶ж®өдёә1990е№ҙд»Јзҡ„иҮӘдё»з ”еҸ‘йҳ¶ж®өпјҢжӯӨж—¶дёӯеӣҪеңЁIGBTжҠҖжңҜдёҠејҖе§ӢиҝӣиЎҢиҮӘдё»з ”еҸ‘еӣҪеҶ…дјҒдёҡйҖҗжёҗжҺҢжҸЎдәҶIGBTж ёеҝғжҠҖжңҜпјҢејҖе§Ӣз”ҹдә§иҪҰ规зә§IGBTдә§е“Ғпјӣ第дёүйҳ¶ж®өдёә2000е№ҙд»ЈжҠҖжңҜжҲҗзҶҹйҳ¶ж®өпјҢеӣҪеҶ…дјҒдёҡејҖе§Ӣжү©еӨ§з”ҹдә§и§„жЁЎпјҢжҸҗй«ҳдә§е“ҒиҙЁйҮҸе’ҢзЁіе®ҡжҖ§пјӣ第еӣӣйҳ¶ж®өдёә2010е№ҙд»Јзҡ„еҙӣиө·йҳ¶ж®өпјҢеӣҪеҶ…дјҒдёҡдёҚж–ӯеҲӣж–°пјҢжҺЁеҮәеӨҡж¬ҫжҖ§иғҪдјҳејӮгҖҒд»·ж је…·жңүз«һдәүеҠӣзҡ„иҪҰ规зә§IGBTдә§е“Ғпјӣ第дә”йҳ¶ж®өдёә2020е№ҙд»Јзҡ„йўҶе…Ҳең°дҪҚпјҢдә§е“ҒжҖ§иғҪгҖҒеҸҜйқ жҖ§е’ҢеҠҹзҺҮеҜҶеәҰжҢҒз»ӯжҸҗй«ҳпјҢж»Ўи¶ідәҶеӨҡж ·еҢ–зҡ„жұҪиҪҰз”өеӯҗйңҖжұӮгҖӮ

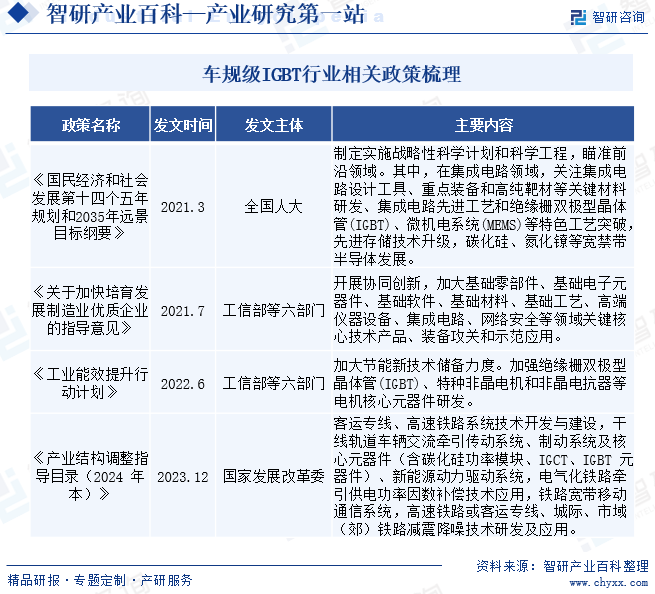

дёүгҖҒиЎҢдёҡж”ҝзӯ–

иҝ‘е№ҙжқҘдёәдәҶжҺЁеҠЁеҠҹзҺҮеҚҠеҜјдҪ“иЎҢдёҡе°Өе…¶жҳҜIGBTдә§дёҡеҒҘеә·еҝ«йҖҹеҸ‘еұ•пјҢеӣҪ家зӣёе…ійғЁй—ЁдёҚд»…еҲ¶е®ҡдәҶзӣёе…ізҡ„дёҖзі»еҲ—ж”ҝзӯ–жҺӘж–ҪпјҢиҝҳдёҚж–ӯеҠ еӨ§жү¶жҢҒеҠӣеәҰгҖӮе…¶дёӯпјҢIGBTжӣҫиў«еҲ’дёә02дё“йЎ№йҮҚзӮ№жү¶жҢҒйЎ№зӣ®е®һж–Ҫй•ҝиҫҫ15е№ҙ并дәҺ2021е№ҙжҲҗеҠҹ收е®ҳгҖӮеҗҢж—¶пјҢIGBTеӣҪдә§еҢ–иҝҳжҳҜеӣҪ家еҚҒеӣӣдә”规еҲ’дёӯе…ій”®еҚҠеҜјдҪ“еҷЁд»¶зҡ„еҸ‘еұ•йҮҚзӮ№д№ӢдёҖгҖӮжқҘиҮӘеёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝе’ҢеӣҪ家еӨ§йҮҸжҠ•е…Ҙиө„йҮ‘зҡ„еҸҢйҮҚеҲәжҝҖпјҢдёҚд»…еҗёеј•дәҶдёҖжү№жӢҘжңүдё°еҜҢIGBTз»ҸйӘҢзҡ„жө·еӨ–еҚҺдәәеҪ’еӣҪпјҢд№ҹз»ҷеҢ…жӢ¬ж–ҜиҫҫеҚҠеҜјгҖҒжҜ”дәҡиҝӘгҖҒдёӯиҪҰж—¶д»Јз”өж°”зӯүеңЁеҶ…зҡ„дјҒдёҡжҸҗдҫӣдәҶжҺҢжҸЎIGBTж ёеҝғжҠҖжңҜзҡ„жңәдјҡпјҢиҝӣдёҖжӯҘжҺЁиҝӣIGBTеӣҪдә§еҢ–иҝӣзЁӢпјҢж—©ж—Ҙж‘Ҷи„ұIGBTдә§е“ҒиҝӣеҸЈдҫқиө–иҝҷдёҖзҺ°зҠ¶гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

иҪҰ规зә§IGBTиЎҢдёҡжҳҜжҠҖжңҜеҜҶйӣҶзҡ„иЎҢдёҡпјҢе…¶дә§е“Ғз ”еҸ‘гҖҒи®ҫи®ЎгҖҒеҲ¶йҖ ж¶үеҸҠеҚҠеҜјдҪ“жҠҖжңҜгҖҒз”өеҠӣжҠҖжңҜгҖҒеҫ®з”өеӯҗжҠҖжңҜзӯүгҖӮдә§е“Ғзҡ„з”ҹдә§йңҖиҰҒе…ЁйқўжҺҢжҸЎжү©ж•ЈгҖҒиҠҜзүҮеҲ¶йҖ гҖҒе°ҒиЈ…гҖҒжөӢиҜ•зӯүжҠҖжңҜпјҢеҝ…йЎ»е…·еӨҮејәеӨ§зҡ„ж•ҙдҪ“жҠҖжңҜе®һеҠӣгҖҒе®ҢеӨҮзҡ„иҙЁйҮҸдҪ“зі»гҖҒе®Ңж•ҙзҡ„е·ҘиүәиЈ…еӨҮе’ҢжЈҖжөӢиҜ•йӘҢжүӢж®өпјҢе…¶е·Ҙиүәи®ҫи®Ўе’Ңе·ҘиүәиҝҮзЁӢжҺ§еҲ¶зҡ„иҰҒжұӮйқһеёёй«ҳгҖӮеҸҰеӨ–пјҢиЎҢдёҡйқһж Үи®ҫеӨҮеҫҲеӨҡпјҢйңҖиҰҒдё“й—Ёе®ҡеҲ¶гҖҒиҮӘеҲ¶пјҢжҲ–еҜ№ж ҮеҮҶи®ҫеӨҮиҝӣиЎҢдё“дёҡзҡ„ж”№йҖ пјҢе…¶е·Ҙиүәж–№жі•д№ҹеӨ§еӨҡдёҚйҖҡз”ЁпјҢжҺҢжҸЎйҡҫеәҰеҫҲеӨ§гҖӮ

2гҖҒдәәжүҚеЈҒеһ’

иҪҰ规зә§IGBTдјҒдёҡз”ҹдә§и§„жЁЎзҡ„дёҚж–ӯжү©еӨ§пјҢд»ҘеҸҠе®ўжҲ·еҜ№иҪҰ规зә§IGBTзҡ„з»ҸжөҺж•ҲзӣҠйңҖжұӮзҡ„дёҚж–ӯжҸҗй«ҳпјҢйғҪдҝғдҪҝдјҒдёҡйңҖиҰҒдёҚж–ӯеўһејәе…¶еҜ№ж–°дә§е“ҒгҖҒж–°жҠҖжңҜзҡ„з ”еҸ‘еҠӣеәҰпјҢеўһејәдјҒдёҡзҡ„еёӮеңәз«һдәүеҠӣгҖӮз”ұдәҺиҪҰ规зә§IGBTиЎҢдёҡз»јеҗҲжҖ§ејәпјҢдё“дёҡдәәжүҚдёҚд»…йңҖиҰҒе…·еӨҮдёҖе®ҡзҡ„жҠҖжңҜж°ҙе№іе’Ңз ”еҸ‘иғҪеҠӣпјҢиҝҳиҰҒе…·еӨҮдё°еҜҢзҡ„е®һжҲҳз»ҸйӘҢжқҘеҜ№дёӢжёёе®ўжҲ·иҝӣиЎҢжҠҖжңҜжҢҮеҜје’Ңеҹ№и®ӯгҖӮзӣ®еүҚпјҢеӣҪеҶ…е…·жңүдёҠиҝ°иғҢжҷҜзҡ„дё“дёҡдәәжүҚиҫғдёәзҙ§зјәпјҢе°ҶеҜ№ж–°иҝӣе…ҘиҖ…еҪўжҲҗдёҖе®ҡзҡ„йҡңзўҚгҖӮ

3гҖҒе“ҒзүҢеЈҒеһ’

йҡҸзқҖиҪҰ规зә§IGBTиЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢиЎҢдёҡз«һдәүд№ҹз”ұеҺҹжқҘеҚ•дёҖзҡ„д»·ж јз«һдәүжЁЎејҸпјҢиҪ¬еҗ‘д»Ҙе“ҒиҙЁе’ҢжңҚеҠЎдёәж ёеҝғзҡ„е“ҒзүҢз«һдәүжЁЎејҸгҖӮиЎҢдёҡж–°иҝӣе…ҘиҖ…пјҢд»Һе“ҒзүҢеҲӣз«ӢеҲ°е“ҒзүҢиў«и®ӨеҸҜйңҖиҰҒиҫғй•ҝзҡ„ж—¶й—ҙгҖӮеӣ жӯӨпјҢиҪҰ规зә§IGBTиЎҢдёҡе…·жңүе“ҒзүҢеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

иҪҰ规зә§IGBTиЎҢдёҡдёҠжёёдёәеҚҠеҜјдҪ“и®ҫеӨҮгҖҒе°ҒиЈ…жқҗж–ҷгҖҒEDAиҪҜ件зӯүгҖӮдёҠжёёиЎҢдёҡзҡ„еҸ‘еұ•иҮіе…ійҮҚиҰҒпјҢзӣҙжҺҘеҪұе“ҚиҪҰ规зә§IGBTдёҡеҺҹж–ҷзҡ„дҫӣз»ҷж•°йҮҸе’ҢиҙЁйҮҸгҖӮиЎҢдёҡдёӢжёёйқўеҗ‘ж–°иғҪжәҗжұҪиҪҰпјҢдёӢжёёзҡ„й”Җе”®ж—ўжҳҜдёӯжёёзҡ„иҪҰ规зә§IGBTдёҡдә§е“Ғзҡ„жөҒйҖҡз«Ҝд№ҹжҳҜиЎҢдёҡдјҒдёҡе“ҒзүҢеҪұе“ҚеҠӣзҡ„дҪңз”Ёз«ҜпјҢиҝҮзЎ¬зҡ„дә§е“ҒиҙЁйҮҸе’Ңе®Ңе–„зҡ„й”Җе”®зҪ‘з»ңжҳҜдјҒдёҡж ёеҝғз«һдәүеҠӣжүҖеңЁгҖӮ

дёҠжө·йЈһеҮҜжқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҸжҳҢз”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жҪ®е·һдёүзҺҜпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ғжіўеә·ејәз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮе…ҙжЈ®еҝ«жҚ·з”өи·Ҝ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеҚ—з”өи·ҜиӮЎд»Ҫжңүйҷҗе…¬еҸё й•ҝжІҷеІұеӢ’ж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зҸ жө·и¶ҠдәҡеҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹжҷ¶зӣӣжңәз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжҚ·дҪідјҹеҲӣж–°иғҪжәҗиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҫ®еҚҠеҜјдҪ“и®ҫеӨҮпјҲдёҠжө·пјүиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№еҚҺеҲӣ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІҲйҳіиҠҜжәҗеҫ®з”өеӯҗи®ҫеӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еҚҺеі°жөӢжҺ§жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё дә¬еҫ®йӣ…ж јпјҲеҢ—дә¬пјү科жҠҖжңүйҷҗе…¬еҸё е№ҝдёңй«ҳдә‘еҚҠеҜјдҪ“科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬дёӯз”өеҚҺеӨ§з”өеӯҗи®ҫи®ЎжңүйҷҗиҙЈд»»е…¬еҸё ж·ұеңіеёӮж·ұеҫ®еӣҪиҠҜ科жҠҖжңүйҷҗе…¬еҸё е®Ҹзҫҡ科жҠҖпјҲдёҠжө·пјүжңүйҷҗе…¬еҸё еҢ—дә¬еҚҺеӨ§д№қеӨ©иҪҜ件жңүйҷҗе…¬еҸё ж–°еҚҺдёүжҠҖжңҜжңүйҷҗе…¬еҸё

дёҠжө·йЈһеҮҜжқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҸжҳҢз”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жҪ®е·һдёүзҺҜпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ғжіўеә·ејәз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮе…ҙжЈ®еҝ«жҚ·з”өи·Ҝ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеҚ—з”өи·ҜиӮЎд»Ҫжңүйҷҗе…¬еҸё й•ҝжІҷеІұеӢ’ж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зҸ жө·и¶ҠдәҡеҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹжҷ¶зӣӣжңәз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжҚ·дҪідјҹеҲӣж–°иғҪжәҗиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҫ®еҚҠеҜјдҪ“и®ҫеӨҮпјҲдёҠжө·пјүиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№еҚҺеҲӣ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІҲйҳіиҠҜжәҗеҫ®з”өеӯҗи®ҫеӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еҚҺеі°жөӢжҺ§жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё дә¬еҫ®йӣ…ж јпјҲеҢ—дә¬пјү科жҠҖжңүйҷҗе…¬еҸё е№ҝдёңй«ҳдә‘еҚҠеҜјдҪ“科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬дёӯз”өеҚҺеӨ§з”өеӯҗи®ҫи®ЎжңүйҷҗиҙЈд»»е…¬еҸё ж·ұеңіеёӮж·ұеҫ®еӣҪиҠҜ科жҠҖжңүйҷҗе…¬еҸё е®Ҹзҫҡ科жҠҖпјҲдёҠжө·пјүжңүйҷҗе…¬еҸё еҢ—дә¬еҚҺеӨ§д№қеӨ©иҪҜ件жңүйҷҗе…¬еҸё ж–°еҚҺдёүжҠҖжңҜжңүйҷҗе…¬еҸё

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

д»Һ2015е№ҙеҲ°2022е№ҙпјҢдёӯеӣҪиҪҰ规зә§IGBTиЎҢдёҡзҡ„еёӮеңә规模е‘ҲзҺ°еҝ«йҖҹеўһй•ҝзҡ„и¶ӢеҠҝгҖӮеңЁжӯӨжңҹй—ҙпјҢеёӮеңә规模д»Һ5.92дәҝе…ғеўһй•ҝеҲ°иҝ‘77.24дәҝе…ғпјҢеўһй•ҝдәҶи¶…иҝҮеҚҒеҖҚгҖӮиҪҰ规зә§IGBTеёӮеңәзҡ„йңҖжұӮжҢҒз»ӯеўһеҠ пјҢдё”еўһйҖҹиҫғдёәзЁіе®ҡгҖӮд»Һж•°жҚ®дёӯеҸҜд»ҘзңӢеҮәпјҢзәҜз”өеҠЁе’Ңж··еҠЁиҪҰ规зә§IGBTеёӮеңәйғҪе‘ҲзҺ°дәҶжҳҫи‘—еўһй•ҝгҖӮзәҜз”өеҠЁиҪҰ规зә§IGBTеёӮеңә规模д»Һ2015е№ҙзҡ„4.44дәҝе…ғеўһй•ҝеҲ°2022е№ҙзҡ„иҝ‘64.3дәҝе…ғпјҢеўһй•ҝдәҶи¶…иҝҮеҚҒеҖҚгҖӮж··еҠЁиҪҰ规зә§IGBTеёӮеңә规模д№ҹд»Һ2015е№ҙзҡ„1.48дәҝе…ғеўһй•ҝеҲ°2022е№ҙзҡ„иҝ‘12.94дәҝе…ғпјҢеўһй•ҝдәҶиҝ‘д№қеҖҚгҖӮиҝҷиЎЁжҳҺзәҜз”өеҠЁжұҪиҪҰеёӮеңәзҡ„蓬еӢғеҸ‘еұ•жҳҜй©ұеҠЁиҪҰ规зә§IGBTеёӮеңәеҝ«йҖҹеўһй•ҝзҡ„дё»иҰҒеӣ зҙ д№ӢдёҖгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүж”ҝзӯ–ж”ҜжҢҒдёҺжҺЁеҠЁ

йҡҸзқҖдёӯеӣҪж”ҝеәңеҜ№ж–°иғҪжәҗжұҪиҪҰдә§дёҡзҡ„йҮҚи§ҶпјҢдёҖзі»еҲ—йј“еҠұе’Ңжү¶жҢҒж”ҝзӯ–зӣёз»§еҮәеҸ°пјҢдёәиҪҰ规зә§IGBTиЎҢдёҡзҡ„еҸ‘еұ•еҲӣйҖ дәҶжңүеҲ©зҺҜеўғгҖӮдҫӢеҰӮпјҢеӣҪ家еҜ№ж–°иғҪжәҗжұҪиҪҰзҡ„иҙӯзҪ®зЁҺеҮҸе…ҚгҖҒиЎҘиҙҙж”ҝзӯ–д»ҘеҸҠеҸҢз§ҜеҲҶж”ҝзӯ–зӯүпјҢйғҪжһҒеӨ§ең°дҝғиҝӣдәҶж–°иғҪжәҗжұҪиҪҰзҡ„жҷ®еҸҠе’ҢиЎҢдёҡеҸ‘еұ•гҖӮиҝҷдәӣж”ҝзӯ–дёҚд»…жҸҗй«ҳдәҶж¶Ҳиҙ№иҖ…еҜ№ж–°иғҪжәҗжұҪиҪҰзҡ„жҺҘеҸ—еәҰпјҢиҝҳдҝғдҪҝжұҪиҪҰеҲ¶йҖ е•ҶеҠ еӨ§еңЁж–°иғҪжәҗжұҪиҪҰжҠҖжңҜз ”еҸ‘е’Ңз”ҹдә§дёҠзҡ„жҠ•е…ҘпјҢд»ҺиҖҢжҺЁеҠЁдәҶиҪҰ规зә§IGBTзҡ„йңҖжұӮеўһй•ҝгҖӮ

пјҲ2пјүеёӮеңәжҪңеҠӣе·ЁеӨ§

дёӯеӣҪжҳҜе…ЁзҗғжңҖеӨ§зҡ„жұҪиҪҰеёӮеңәпјҢйҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№жұҪиҪҰжҖ§иғҪе’ҢзҺҜдҝқиҰҒжұӮзҡ„жҸҗй«ҳпјҢж–°иғҪжәҗжұҪиҪҰеёӮеңәе‘ҲзҺ°еҮәеҝ«йҖҹеўһй•ҝзҡ„и¶ӢеҠҝгҖӮиҪҰ规зә§IGBTдҪңдёәж–°иғҪжәҗжұҪиҪҰз”өжңәжҺ§еҲ¶еҷЁзҡ„йҮҚиҰҒе…ғеҷЁд»¶пјҢе…¶еёӮеңәйңҖжұӮд№ҹйҡҸд№ӢдёҚж–ӯеўһй•ҝгҖӮеҗҢж—¶пјҢдёӯеӣҪж”ҝеәңжҸҗеҮәзҡ„вҖңзўідёӯе’ҢвҖқзӣ®ж ҮпјҢиҝӣдёҖжӯҘжҺЁеҠЁдәҶж–°иғҪжәҗжұҪиҪҰеёӮеңәзҡ„еҸ‘еұ•пјҢдёәиҪҰ规зә§IGBTиЎҢдёҡеёҰжқҘдәҶе·ЁеӨ§зҡ„еёӮеңәжҪңеҠӣгҖӮ

пјҲ3пјүжҠҖжңҜеҲӣж–°дёҺдә§дёҡй“ҫе®Ңе–„

дёӯеӣҪиҪҰ规зә§IGBTиЎҢдёҡеңЁжҠҖжңҜж–№йқўдёҚж–ӯеҸ–еҫ—зӘҒз ҙпјҢиҮӘдё»еҲӣж–°иғҪеҠӣдёҚж–ӯжҸҗеҚҮгҖӮеӣҪеҶ…дјҒдёҡйҖҡиҝҮеј•иҝӣгҖҒж¶ҲеҢ–е’Ңеҗёж”¶еӣҪйҷ…е…ҲиҝӣжҠҖжңҜпјҢйҖҗжӯҘжҺҢжҸЎдәҶиҪҰ规зә§IGBTзҡ„и®ҫи®Ўе’ҢеҲ¶йҖ е·ҘиүәпјҢ并дёҚж–ӯиҝӣиЎҢжҠҖжңҜеҚҮзә§е’Ңдә§е“ҒеҲӣж–°гҖӮжӯӨеӨ–пјҢдёӯеӣҪеңЁеҚҠеҜјдҪ“жқҗж–ҷгҖҒи®ҫеӨҮгҖҒе°ҒиЈ…жөӢиҜ•зӯүж–№йқўд№ҹеҸ–еҫ—дәҶдёҖзі»еҲ—йҮҚиҰҒиҝӣеұ•пјҢжҺЁеҠЁдәҶиҪҰ规зә§IGBTдә§дёҡй“ҫзҡ„е®Ңе–„гҖӮиҝҷдҪҝеҫ—еӣҪеҶ…иҪҰ规зә§IGBTиЎҢдёҡеңЁдә§иғҪгҖҒе“ҒиҙЁе’ҢжҲҗжң¬зӯүж–№йқўе…·еӨҮдәҶжӣҙејәзҡ„з«һдәүдјҳеҠҝгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүжҠҖжңҜеЈҒеһ’

иҪҰ规зә§IGBTдҪңдёәй«ҳз«ҜеҲ¶йҖ йўҶеҹҹзҡ„е…ій”®е…ғеҷЁд»¶пјҢе…¶жҠҖжңҜеҗ«йҮҸиҫғй«ҳпјҢж¶үеҸҠеӨҡдёӘеӯҰ科йўҶеҹҹпјҢеҰӮз”өеҠӣз”өеӯҗгҖҒжқҗж–ҷ科еӯҰгҖҒжңәжў°еҲ¶йҖ зӯүгҖӮзӣ®еүҚпјҢиҷҪ然дёӯеӣҪеңЁиҪҰ规зә§IGBTйўҶеҹҹеҸ–еҫ—дәҶдёҖе®ҡзҡ„жҠҖжңҜзӘҒз ҙпјҢдҪҶдёҺеӣҪйҷ…йўҶе…ҲдјҒдёҡзӣёжҜ”пјҢд»ҚеӯҳеңЁдёҖе®ҡе·®и·қгҖӮиҝҷдё»иҰҒдҪ“зҺ°еңЁдә§е“ҒжҖ§иғҪгҖҒзЁіе®ҡжҖ§гҖҒеҸҜйқ жҖ§зӯүж–№йқўгҖӮз”ұдәҺжҠҖжңҜеЈҒеһ’зҡ„еӯҳеңЁпјҢдёӯеӣҪиҪҰ规зә§IGBTиЎҢдёҡеңЁй«ҳз«ҜеёӮеңәдёҠйқўдёҙзқҖиҫғеӨ§зҡ„з«һдәүеҺӢеҠӣгҖӮ

пјҲ2пјүеҺҹжқҗж–ҷе’Ңи®ҫеӨҮдҫқиө–иҝӣеҸЈ

иҪҰ规зә§IGBTзҡ„еҲ¶йҖ йңҖиҰҒй«ҳзәҜеәҰзЎ…жқҗж–ҷгҖҒзү№ж®Ҡж°”дҪ“зӯүеҺҹжқҗж–ҷе’Ңе…Ҳиҝӣзҡ„з”ҹдә§и®ҫеӨҮгҖӮзӣ®еүҚпјҢиҝҷдәӣе…ій”®еҺҹжқҗж–ҷе’Ңи®ҫеӨҮдё»иҰҒдҫқиө–иҝӣеҸЈпјҢиҝҷдҪҝеҫ—дёӯеӣҪиҪҰ规зә§IGBTиЎҢдёҡзҡ„з”ҹдә§жҲҗжң¬иҫғй«ҳпјҢеҗҢж—¶д№ҹеҲ¶зәҰдәҶиЎҢдёҡзҡ„иҮӘдё»еҲӣж–°иғҪеҠӣе’ҢеёӮеңәз«һдәүеҠӣгҖӮ

пјҲ3пјүдәәжүҚзҹӯзјә

иҪҰ规зә§IGBTиЎҢдёҡзҡ„еҸ‘еұ•йңҖиҰҒеӨ§йҮҸй«ҳзҙ иҙЁзҡ„дё“дёҡдәәжүҚпјҢеҰӮиҠҜзүҮи®ҫи®ЎгҖҒе·ҘиүәеҲ¶зЁӢгҖҒеҸҜйқ жҖ§жөӢиҜ•зӯүж–№йқўзҡ„дәәжүҚгҖӮ然иҖҢпјҢзӣ®еүҚдёӯеӣҪеңЁй«ҳз«ҜдәәжүҚеӮЁеӨҮж–№йқўзӣёеҜ№дёҚи¶іпјҢе°Өе…¶жҳҜе…·еӨҮдё°еҜҢз»ҸйӘҢе’Ңдё“дёҡжҠҖиғҪзҡ„й«ҳз«ҜдәәжүҚзҹӯзјәгҖӮиҝҷеҲ¶зәҰдәҶдёӯеӣҪиҪҰ规зә§IGBTиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢд№ҹдёҚеҲ©дәҺжҸҗеҚҮдјҒдёҡзҡ„з ”еҸ‘е®һеҠӣе’ҢжҠҖжңҜж°ҙе№ігҖӮ

е…«гҖҒз«һдәүж јеұҖ

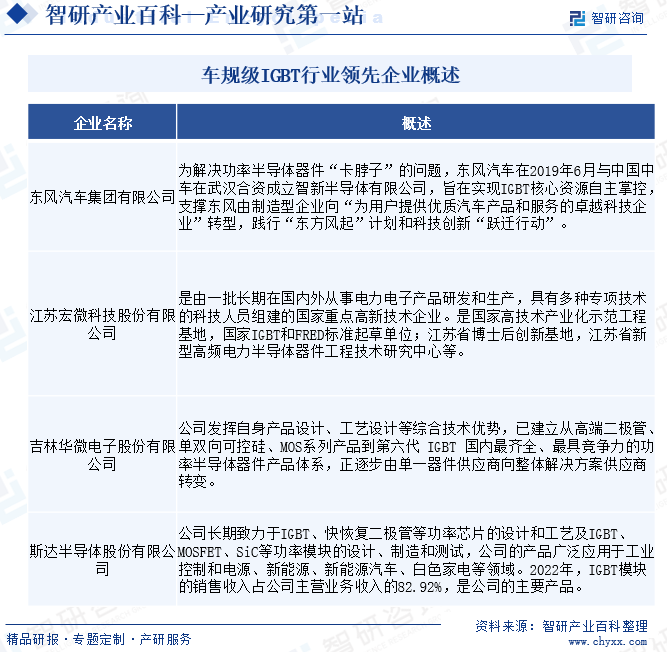

иҪҰ规зә§IGBTеЈҒеһ’жһҒй«ҳпјҢйҷӨдәҶеҜ№дә§е“Ғзҡ„еҸҜйқ жҖ§гҖҒе®үе…ЁжҖ§гҖҒзЁіе®ҡжҖ§зӯүж–№йқўжңүдёҘиӢӣзҡ„иҰҒжұӮпјҢдёӢжёёдјҒдёҡзҡ„жөӢиҜ•и®ӨиҜҒе‘Ёжңҹиҫғй•ҝпјҢеҜје…Ҙж—¶й—ҙйҖҡеёёйңҖ1-2е№ҙд»ҘдёҠгҖӮе“ҒзүҢе’ҢеҸЈзў‘зҡ„иғҢд№ҰжңүеҲ©дәҺе…¬еҸёжҢҒз»ӯејҖжӢ“еҜје…ҘжӣҙеӨҡе®ўжҲ·пјҢе·©еӣәе…¶йҫҷеӨҙең°дҪҚ并еҚ жҚ®жӣҙеӨҡеёӮеңәд»ҪйўқпјҢжҸҗй«ҳжҪңеңЁз«һдәүеҜ№жүӢиҝӣе…ҘиҜҘиЎҢдёҡзҡ„еЈҒеһ’пјҢд»ҺиҖҢеҪўжҲҗжӯЈеҗ‘еҫӘзҺҜгҖӮзӣ®еүҚиЎҢдёҡдёӯдё»иҰҒжң¬еңҹдјҒдёҡдёәдёңйЈҺжұҪиҪҰйӣҶеӣўжңүйҷҗе…¬еҸёгҖҒжұҹиӢҸе®Ҹеҫ®з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеҗүжһ—еҚҺеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒж–ҜиҫҫеҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүгҖӮ

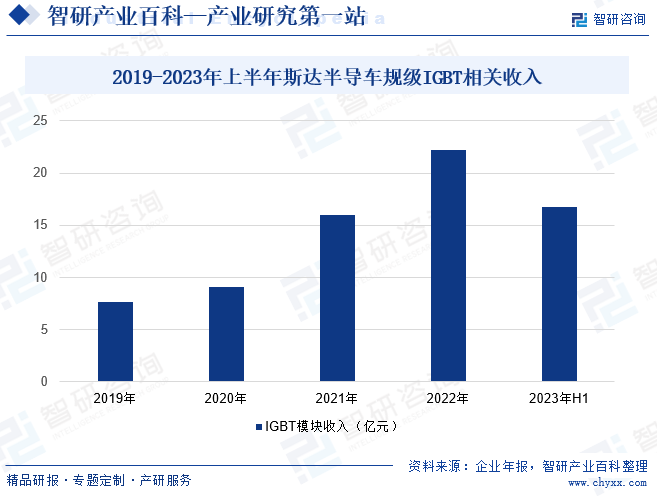

2022е№ҙж–ҜиҫҫеҚҠеҜје…¬еҸёз”ҹдә§зҡ„еә”з”ЁдәҺдё»з”өжңәжҺ§еҲ¶еҷЁзҡ„иҪҰ规зә§IGBTжЁЎеқ—жҢҒз»ӯж”ҫйҮҸпјҢеҗҲи®Ўй…ҚеҘ—и¶…иҝҮ120дёҮиҫҶж–°иғҪжәҗжұҪиҪҰпјҢе…¶дёӯAзә§еҸҠд»ҘдёҠиҪҰеһӢи¶…иҝҮ60дёҮиҫҶпјҢеҗҢж—¶е…¬еҸёеңЁиҪҰз”Ёз©әи°ғпјҢе……з”өжЎ©пјҢз”өеӯҗеҠ©еҠӣиҪ¬еҗ‘зӯүж–°иғҪжәҗжұҪиҪҰеҚҠеҜјдҪ“еҷЁд»¶д»ҪйўқиҝӣдёҖжӯҘжҸҗй«ҳгҖӮ2022е№ҙе…¬еҸёиҪҰ规зә§дә§е“ҒеңЁжө·еӨ–еёӮеңәеҸ–еҫ—иҝӣдёҖжӯҘзӘҒз ҙгҖӮе…¬еҸёиҪҰ规зә§IGBTжЁЎеқ—иҺ·еҫ—еӨҡ家еӣҪйҷ…дёҖзәҝе“ҒзүҢTier1е®ҡзӮ№пјӣе…¬еҸёиҪҰ规зә§SiCжЁЎеқ—ејҖе§ӢеңЁжө·еӨ–еёӮеңәе°Ҹжү№йҮҸдҫӣиҙ§гҖӮжӯӨеӨ–пјҢжҗӯиҪҪе…¬еҸёиҪҰ规зә§IGBTжЁЎеқ—зҡ„иҪҰеһӢе·Іиҝңй”Җ欧жҙІгҖҒдёңеҚ—дәҡгҖҒеҚ—зҫҺзӯүең°еҢәгҖӮе…¬еҸёе№ҙжҠҘжҳҫзӨәпјҢ2022е№ҙж–ҜиҫҫеҚҠеҜјдҪ“收е…Ҙдёә22.25дәҝе…ғгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёҺзЎ…еҹәеҚҠеҜјдҪ“зӣёжҜ”пјҢзўіеҢ–зЎ…е…·жңүй«ҳжҖ§иғҪгҖҒдҪҺжҚҹиҖ—е’ҢдҪҺжҲҗжң¬зӯүдјҳеҠҝгҖӮе…¶й«ҳжҖ§иғҪеҢ…жӢ¬еҠҹзҺҮеҜҶеәҰй«ҳгҖҒиҖҗй«ҳжё©гҖҒй«ҳеҺӢгҖҒй«ҳйў‘е’Ңй«ҳйҖҹзӯүзү№зӮ№гҖӮз”ұдәҺеҠҹзҺҮеҜҶеәҰй«ҳпјҢи®ҫеӨҮеҸҜд»ҘеҒҡеҫ—жӣҙе°ҸпјҢиҖҢй«ҳйў‘зү№жҖ§дҪҝеҫ—з”өе®№е’Ңз”өж„ҹдҪ“з§ҜиҰҒжұӮеҮҸе°‘пјҢд»ҺиҖҢйҷҚдҪҺдәҶзі»з»ҹе°әеҜёгҖӮзўіеҢ–зЎ…зҡ„й«ҳеҺӢзү№жҖ§е’ҢеҮҸе°Ҹзҡ„зі»з»ҹдҪ“з§Ҝд№ҹдҪҝиғҪиҖ—жҚҹеӨұеҮҸе°ҸпјҢд»ҺиҖҢжҸҗй«ҳдәҶиғҪжәҗеҲ©з”Ёж•ҲзҺҮпјҢйҷҚдҪҺдәҶзі»з»ҹжҲҗжң¬гҖӮзӣ®еүҚпјҢзўіеҢ–зЎ…е·Із»ҸеңЁй«ҳй“ҒеҲ—иҪҰгҖҒз”өеҠЁжұҪиҪҰе……з”өзі»з»ҹзӯүйңҖиҰҒй«ҳз”өеҺӢеҠҹзҺҮжЁЎеқ—йўҶеҹҹеҫ—еҲ°еә”з”ЁпјҢ并еҸ–еҫ—дәҶиүҜеҘҪзҡ„ж•ҲжһңгҖӮе®ғејҘиЎҘдәҶдј з»ҹзҡ„IGBTеңЁеӨ§еҠҹзҺҮй«ҳз”өеҺӢж–№йқўзҡ„дёҚи¶іпјҢеӣ жӯӨжҳҜIGBTзҡ„зҗҶжғіжӣҝд»Је“ҒгҖӮжңӘжқҘпјҢзўіеҢ–зЎ…зҡ„еҸ‘еұ•ж–№еҗ‘жҳҜжӣҙдҪҺз”өеҺӢе’Ңжӣҙе°ҸеҠҹзҺҮзҡ„д№ҳз”ЁиҪҰйўҶеҹҹпјҢйў„и®ЎеҸҜд»Ҙе°Ҷж–°иғҪжәҗжұҪиҪҰзҡ„ж•ҲзҺҮиҮіе°‘жҸҗй«ҳ10%д»ҘдёҠгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪиҪҰ规зә§IGBTиЎҢдёҡеҸ‘еұ•еүҚжҷҜеұ•жңӣпјҡе‘ҲзҺ°еҮәзўіеҢ–зЎ…жқҗж–ҷгҖҒж°®еҢ–й•“жқҗж–ҷеҗҢжӯҘеҸ‘еұ•е’ҢIGBTйӣҶжҲҗеҢ–еҸ‘еұ•и¶ӢеҠҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪиҪҰ规зә§IGBTиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡвҖңеӣҪдә§жӣҝд»ЈвҖқпјҢжңӘжқҘеҸ‘еұ•зҡ„дё»ж—ӢеҫӢ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪиҪҰ规зә§IGBTиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗпјҡж–°иғҪжәҗжұҪиҪҰзҡ„й«ҳйңҖжұӮеҠ©жҺЁиҪҰ规зә§IGBTиЎҢдёҡй«ҳйҖҹеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)