ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡж”ҝзӯ–еҠ з ҒгҖҒж–°иғҪжәҗжұҪиҪҰеҸ‘еұ•пјҢжӢүеҠЁиҪҰ规зә§IGBTдҫӣйңҖдёӨж—ә

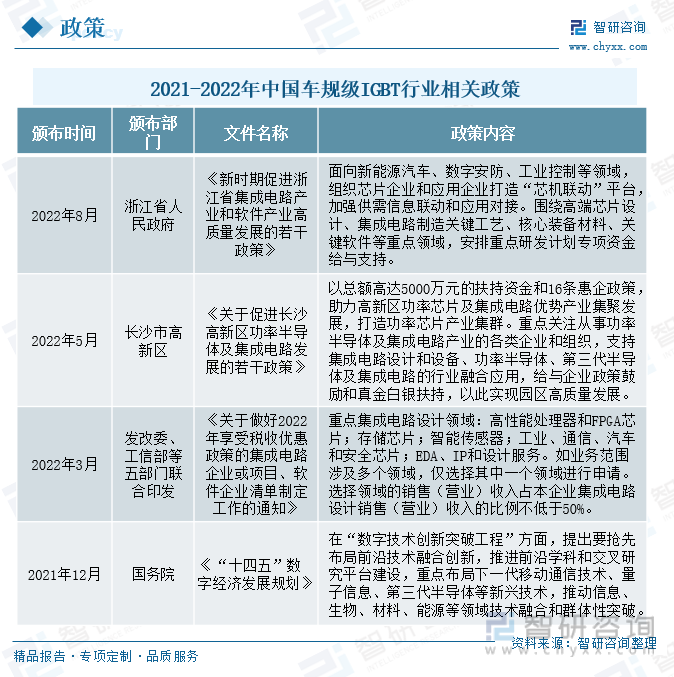

еӣҪ家ж”ҝеәңгҖҒеҗ„зңҒеёӮзӣёз»§еҮәеҸ°гҖҠе…ідәҺеҒҡеҘҪ2022е№ҙдә«еҸ—зЁҺ收ж”ҝзӯ–дјҳжғ зҡ„йӣҶжҲҗз”өи·ҜдјҒдёҡжҲ–йЎ№зӣ®гҖҒиҪҜ件дјҒдёҡжё…еҚ•еҲ¶е®ҡе·ҘдҪңзҡ„йҖҡзҹҘгҖӢгҖҠж–°ж—¶жңҹдҝғиҝӣжөҷжұҹзңҒйӣҶжҲҗз”өи·Ҝе’ҢиҪҜ件дә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„иӢҘе№Іж”ҝзӯ–гҖӢзӯүжі•еҫӢ法规пјҢеҠ йҖҹиҪҰ规зә§IGBTиЎҢдёҡзҡ„еҸ‘еұ•иҝӣзЁӢгҖӮдёӯеӣҪж–°иғҪжәҗжұҪиҪҰиЎҢдёҡејәеҠҝеҙӣиө·пјҢиҝҺжқҘй«ҳйҖҹеҸ‘еұ•ж—¶жңҹпјҢеҗҢж ·дёәеӣҪеҶ…иҪҰ规зә§IGBTеҺӮе•Ҷзҡ„еҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„еҘ‘жңәгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеёӮеңәдҫӣйңҖзјәеҸЈе·ЁеӨ§пјҢжң¬еңҹдјҒдёҡдә§е“ҒеёӮеҚ зҺҮжҢҒз»ӯжҸҗй«ҳ

иҝ‘е№ҙжқҘпјҢеҸ—еҲ°дёӢжёёз”өеҠЁиҪҰгҖҒеӮЁиғҪзӯүйңҖжұӮжҢҒз»ӯеўһеҠ пјҢдҫӣеә”з«ҜеҺӮе•Ҷеӣ з–«жғ…зӯүеӣ зҙ иҖҢеҜјиҮҙеҒңдә§еҮҸдә§пјҢдҪҝеҫ—ж•ҙдёӘIGBTиҠҜзүҮеёӮеңәдҫӣеә”жҢҒз»ӯзҙ§зјәпјҢеҮәзҺ°йңҖжұӮиҝңеӨ§дәҺдҫӣз»ҷзҡ„зҺ°иұЎгҖӮеңЁеӣҪдә§жӣҝд»Јзҡ„и¶ӢеҠҝдёӢпјҢжҲ‘еӣҪIGBTзӣёе…ідә§дёҡжҠҖжңҜдёҚж–ӯйқ©ж–°пјҢеёӮеңәж јеұҖд№ҹз”ұдҫқиө–иҝӣеҸЈеҗ‘еӣҪеҶ…иҮӘдё»з”ҹдә§иҪ¬еҸҳпјҢжң¬еңҹдјҒдёҡз”ҹдә§еҚ еӣҪеҶ…еёӮеңәжҜ”йҮҚжҢҒз»ӯжҸҗй«ҳгҖӮ2022е№ҙдёҖеӯЈеәҰдёӯеӣҪж–°иғҪжәҗжұҪиҪҰеҠҹзҺҮжЁЎеқ—еёӮеңәдёӯпјҢеүҚеҚҒзҡ„з”ҹдә§дјҒдёҡдёӯпјҢжң¬еңҹдјҒдёҡеҚ дёүеёӯпјҢеҲҶеҲ«дҪҚеұ…第дәҢгҖҒдёүгҖҒдә”дҪҚгҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡйҫҷеӨҙдјҒдёҡжҠҖжңҜзӘҒз ҙпјҢеҠ йҖҹиЎҢдёҡеҸ‘еұ•иҝӣзЁӢ

йҡҸзқҖе…ЁзҗғеҲ¶йҖ дёҡеҗ‘дёӯеӣҪиҪ¬з§»пјҢдёӯеӣҪе·Із»ҸйҖҗжёҗжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„IGBTж¶Ҳиҙ№еёӮеңәгҖӮеӣҪ家еҜ№IGBTдә§дёҡзҡ„еӨ§еҠӣжү¶жҢҒпјҢеҠ еҝ«IGBTдә§е“Ғзҡ„з ”еҸ‘иҝӣеәҰгҖӮзӣ®еүҚж–ҜиҫҫеҚҠеҜјиҮӘдё»з ”еҸ‘зҡ„第дәҢд»ЈиҠҜзүҮпјҲеҜ№ж ҮеӣҪйҷ…第е…ӯд»ЈIGBTиҠҜзүҮпјүе·Іе®һзҺ°йҮҸдә§пјҢжү“з ҙдәҶеӣҪеӨ–дјҒдёҡеҜ№IGBTеёӮеңәзҡ„еһ„ж–ӯпјҢиҝӣдёҖжӯҘжҺЁиҝӣдәҶIGBTиҠҜзүҮеӣҪдә§еҢ–иҝӣзЁӢпјӣдёӯиҪҰж—¶д»Јз”өж°”зҺ°е·Із ”еҲ¶з”ҹдә§50дҪҷз§ҚIGBTжЁЎеқ—пјҢеҪўжҲҗдәҶе…·жңүеёӮеңәз«һдәүеҠӣзҡ„дә§е“ҒпјӣеЈ«е…°еҫ®з”өеҠЁжұҪиҪҰдё»з”өжңәй©ұеҠЁжЁЎеқ—е·ІеңЁеӣҪеҶ…еӨҡ家客жҲ·йҖҡиҝҮжөӢиҜ•пјҢ并已еҗ‘йғЁеҲҶе®ўжҲ·жү№йҮҸдҫӣиҙ§гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеҲ©з”ЁеӣҪеҶ…дјҳеҠҝдјҒдёҡзҡ„зӨәиҢғеј•йўҶдҪңз”ЁпјҢеҠ йҖҹеӣҪдә§еҢ–иҝӣзЁӢ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪеҜ№дәҺIGBTзҡ„йңҖжұӮжҢҒз»ӯеўһеҠ пјҢеӣҪ家е’Ңеҗ„зңҒеёӮд№ҹејҖе§ӢйҮҚи§ҶеҚҠеҜјдҪ“е’ҢйӣҶжҲҗз”өи·Ҝзҡ„еҸ‘еұ•пјҢзӣёз»§еҮәеҸ°дёҖзі»еҲ—жңүе…іж”ҝзӯ–пјҢжҺЁеҠЁиЎҢдёҡжҢҒз»ӯеҒҘеә·еҸ‘еұ•гҖӮдҫқжүҳеӣҪеҶ…дјҳеҠҝдјҒдёҡпјҢйҖҡиҝҮзӨәиҢғе’Ңеј•еҜјпјҢеӨ§еҠӣжҺЁиҝӣжҲ‘еӣҪIGBTдә§дёҡеҢ–并еҪўжҲҗ规模дјҳеҠҝпјҢеҗёеј•жӣҙеӨҡжө·еӨ–дјҳз§ҖдәәжүҚеҪ’еӣҪеҠ©еҠӣгҖӮзӣ®еүҚеӣҪеҶ…еҜ№дәҺзЎ…жҷ¶еңҶ12иӢұеҜёз”ҹдә§е·Ҙиүәзҡ„йў„и®ЎйҮҸдә§пјҢд»ҘеҸҠ第дәҢд»ЈиҠҜзүҮзҡ„规模з”ҹдә§пјҢйғҪйў„зӨәзқҖжҲ‘еӣҪIGBTиЎҢдёҡжү“з ҙеӨ–иө„еһ„ж–ӯгҖҒиҮӘдё»з ”еҸ‘е’ҢеӣҪдә§жӣҝд»ЈиҝӣзЁӢеҠ еҝ«зҡ„еёӮеңәж јеұҖйҖҗжёҗеҪўжҲҗгҖӮ

е…ій”®иҜҚпјҡж–°иғҪжәҗжұҪиҪҰпјӣеҠҹзҺҮеҚҠеҜјдҪ“пјӣж–ҜиҫҫеҚҠеҜјпјӣеЈ«е…°еҫ®пјӣж—¶д»Јз”өж°”

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡж”ҝзӯ–еҠ з ҒгҖҒж–°иғҪжәҗжұҪиҪҰеҸ‘еұ•пјҢжӢүеҠЁиҪҰ规зә§IGBTдҫӣйңҖдёӨж—ә

еҠҹзҺҮеҚҠеҜјдҪ“дё»иҰҒдә§е“ҒеҢ…жӢ¬дәҢжһҒз®ЎгҖҒMOSгҖҒBJTгҖҒIGBTгҖҒеҸҢжһҒжҷ¶дҪ“з®ЎзӯүпјҢе…¶дёӯIGBTеұһдәҺ第дәҢд»ЈеҠҹзҺҮеҚҠеҜјдҪ“еҷЁд»¶пјҢйҷ„еҠ еҖјжӣҙй«ҳгҖӮIGBTжҳҜзҺ°д»Јз”өеҠӣз”өеӯҗеҷЁд»¶дёӯзҡ„дё»еҜјеһӢеҷЁд»¶пјҢдҝ—з§°з”өеҠӣз”өеӯҗиЈ…зҪ®зҡ„вҖңCPUвҖқпјҢдҪңдёәеӣҪ家жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡпјҢеә”з”ЁйўҶеҹҹе№ҝжіӣгҖӮиҪҰ规зә§IGBTжҳҜIGBTйўҶеҹҹдёӯзҡ„дёҖдёӘз»ҶеҲҶиөӣйҒ“пјҢдё»иҰҒеә”з”ЁдәҺж–°иғҪжәҗжұҪиҪҰгҖҒиҪЁйҒ“дәӨйҖҡзӯүиЎҢдёҡгҖӮ

дҪңдёәеҠҹзҺҮеҚҠеҜјдҪ“жқҝеқ—зҡ„дёҖйғЁеҲҶпјҢеӣҪ家еҜ№дәҺжқҝеқ—зҡ„и°ғжҺ§пјҢеҜ№иҪҰ规зә§IGBTдә§дёҡзҡ„еҸ‘еұ•д№ҹдјҡжңүжүҖеҪұе“ҚгҖӮ2022е№ҙ3жңҲе·ҘдҝЎйғЁзӯүйғЁй—ЁиҒ”еҗҲеҮәеҸ°дәҶгҖҠе…ідәҺеҒҡеҘҪ2022е№ҙдә«еҸ—зЁҺ收ж”ҝзӯ–дјҳжғ зҡ„йӣҶжҲҗз”өи·ҜдјҒдёҡжҲ–йЎ№зӣ®гҖҒиҪҜ件дјҒдёҡжё…еҚ•еҲ¶е®ҡе·ҘдҪңзҡ„йҖҡзҹҘгҖӢпјҢжҸҗеҮәйҮҚзӮ№йӣҶжҲҗз”өи·Ҝи®ҫи®ЎйўҶеҹҹпјҢеҢ…жӢ¬й«ҳжҖ§иғҪеӨ„зҗҶеҷЁе’ҢFPGAиҠҜзүҮпјӣеӯҳеӮЁиҠҜзүҮпјӣжҷәиғҪдј ж„ҹеҷЁпјӣе·ҘдёҡгҖҒйҖҡдҝЎгҖҒжұҪиҪҰе’Ңе®үе…ЁиҠҜзүҮзӯүеӨҡдёӘйўҶеҹҹгҖӮиҜҘж”ҝзӯ–зҡ„жҸҗеҮәжңүж•Ҳзҡ„дҝғиҝӣдәҶеҚҠеҜјдҪ“иЎҢдёҡзҡ„еҸ‘еұ•пјҢеҠ еӨ§з ”еҸ‘еҠӣеәҰпјҢдёҚж–ӯиҝӣиЎҢжҠҖжңҜйқ©ж–°пјҢд№ҹеҠ йҖҹиҪҰ规зә§IGBTиЎҢдёҡзҡ„еҸ‘еұ•иҝӣзЁӢгҖӮ

дёәдәҶжӣҙеҘҪеҠ©еҠӣеҚҠеҜјдҪ“иЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•пјҢеҗ„зңҒеёӮд№ҹзӣёз»§еҮәеҸ°дәҶжңүе…іеҚҠеҜјдҪ“иЎҢдёҡзҡ„зӣёе…іж”ҝзӯ–пјҢз»ҷдёҺжҠҖжңҜе’Ңиө„йҮ‘ж”ҜжҢҒгҖӮ2022е№ҙ5жңҲй•ҝжІҷеёӮй«ҳж–°еҢәеҮәеҸ°дәҶгҖҠе…ідәҺдҝғиҝӣй•ҝжІҷй«ҳж–°еҢәеҠҹзҺҮеҚҠеҜјдҪ“еҸҠйӣҶжҲҗз”өи·ҜеҸ‘еұ•зҡ„иӢҘе№Іж”ҝзӯ–гҖӢпјҢжҸҗеҮәиҰҒйҮҚзӮ№е…іжіЁд»ҺдәӢеҠҹзҺҮеҚҠеҜјдҪ“еҸҠйӣҶжҲҗз”өи·Ҝдә§дёҡзҡ„еҗ„зұ»дјҒдёҡе’Ңз»„з»ҮпјҢз»ҷдёҺдјҒдёҡж”ҝзӯ–йј“еҠұе’ҢзңҹйҮ‘зҷҪ银жү¶жҢҒпјҢд»ҘжӯӨе®һзҺ°еӣӯеҢәй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮеҗҢе№ҙ8жңҲпјҢжөҷжұҹзңҒдәәж°‘ж”ҝеәңеҮәеҸ°гҖҠж–°ж—¶жңҹдҝғиҝӣжөҷжұҹзңҒйӣҶжҲҗз”өи·Ҝе’ҢиҪҜ件дә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„иӢҘе№Іж”ҝзӯ–гҖӢпјҢжҢҮеҮәйқўеҗ‘ж–°иғҪжәҗжұҪиҪҰгҖҒж•°еӯ—е®үйҳІзӯүйўҶеҹҹпјҢз»„з»ҮиҠҜзүҮдјҒдёҡе’Ңеә”з”ЁдјҒдёҡжү“йҖ вҖңиҠҜжңәиҒ”еҠЁвҖқе№іеҸ°пјҢеӣҙз»•й«ҳз«ҜиҠҜзүҮи®ҫи®ЎгҖҒйӣҶжҲҗз”өи·ҜеҲ¶йҖ е…ій”®е·ҘиүәзӯүйўҶеҹҹпјҢе®үжҺ’йҮҚзӮ№з ”еҸ‘и®ЎеҲ’дё“йЎ№иө„йҮ‘з»ҷдёҺж”ҜжҢҒгҖӮ

иҪҰ规зә§IGBTзҡ„еә”з”ЁеңәжҷҜдёәж–°иғҪжәҗжұҪиҪҰпјҢеә”з”ЁдәҺж–°иғҪжәҗиҪҰдёӯзҡ„з”өеҠЁжҺ§еҲ¶зі»з»ҹгҖҒиҪҰиҪҪз©әи°ғзі»з»ҹгҖҒе……з”өжЎ©йҖҶеҸҳеҷЁдёүдёӘеӯҗзі»з»ҹпјҢеҶіе®ҡдәҶж•ҙиҪҰзҡ„иғҪжәҗеҲ©з”Ёж•ҲзҺҮгҖӮж–°иғҪжәҗжұҪиҪҰзҡ„еҲ¶еҠЁеҺҹзҗҶжҳҜеҲ©з”Ёз”өзЈҒж•Ҳеә”й©ұеҠЁз”өжңәиҪ¬еҠЁпјҢIGBTзҡ„ејҖе…ізү№жҖ§еҸҜд»Ҙе®һзҺ°дәӨзӣҙжөҒиҪ¬жҚўгҖҒз”өеҺӢиҪ¬жҚўе’Ңйў‘зҺҮиҪ¬жҚўеҮ дёӘж ёеҝғеҠҹиғҪпјҢеңЁж–°иғҪжәҗжұҪиҪҰдёӯеҸ‘жҢҘзқҖйҮҚиҰҒзҡ„дҪңз”ЁгҖӮ

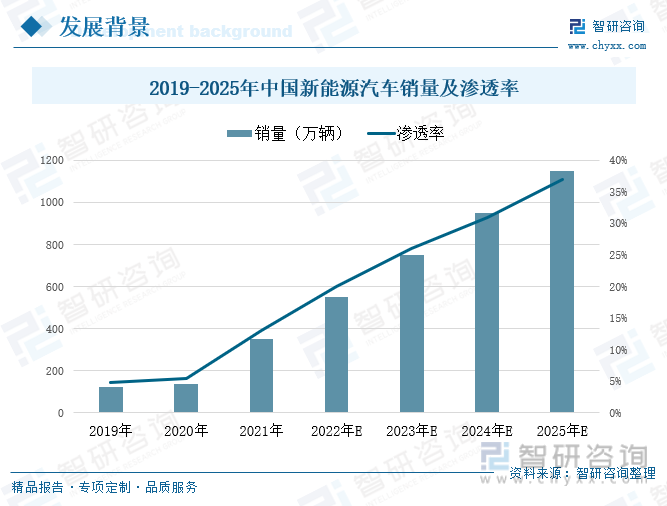

еңЁиҠӮиғҪеҮҸжҺ’гҖҒвҖңеҸҢзўівҖқзӣ®ж Үзҡ„е®Ҹи§ӮиғҢжҷҜдёӢпјҢдёӯеӣҪж–°иғҪжәҗжұҪиҪҰиЎҢдёҡејәеҠҝеҙӣиө·пјҢиҝҺжқҘй«ҳйҖҹеҸ‘еұ•ж—¶жңҹгҖӮвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰиЎҢдёҡйЈһйҖҹеҸ‘еұ•пјҢжё—йҖҸзҺҮе·Із”ұ2020е№ҙзҡ„5%жҸҗеҚҮиҮі2021е№ҙ13%пјҢ2022е№ҙеүҚдёүеӯЈеәҰдёӯеӣҪж–°иғҪжәҗжұҪиҪҰй”ҖйҮҸдёә456.7дёҮиҫҶпјҢиҫғ2021е№ҙеҗҢжңҹеўһй•ҝдәҶ110%пјҢжё—йҖҸзҺҮиҫҫ23.5%гҖӮжҲ‘еӣҪжҳҜе…ЁзҗғжңҖеӨ§зҡ„жұҪиҪҰж¶Ҳиҙ№еёӮеңәпјҢдё”жңӘжқҘжұҪиҪҰж¶Ҳиҙ№йңҖжұӮд»Қе°ҶжҢҒз»ӯжҸҗеҚҮпјҢдёәеӣҪеҶ…иҪҰ规зә§IGBTеҺӮе•Ҷзҡ„еҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„еҘ‘жңәгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҪҰ规зә§IGBTиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„и¶ӢеҠҝеҲҶжһҗжҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеёӮеңәдҫӣйңҖзјәеҸЈе·ЁеӨ§пјҢжң¬еңҹдјҒдёҡдә§е“ҒеёӮеҚ зҺҮжҢҒз»ӯжҸҗй«ҳ

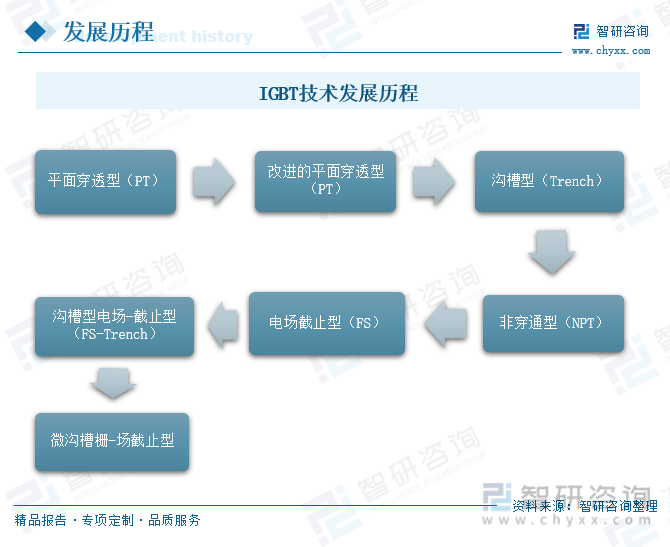

IGBTжҠҖжңҜзҡ„ж•ҙдҪ“еҸ‘еұ•и¶ӢеҠҝжҳҜеӨ§з”өжөҒгҖҒй«ҳз”өеҺӢгҖҒдҪҺжҚҹиҖ—гҖҒй«ҳйў‘зҺҮгҖҒеҠҹиғҪйӣҶжҲҗеҢ–гҖҒй«ҳеҸҜйқ жҖ§гҖӮд»Һ 20 дё–зәӘ 80 е№ҙд»ЈиҮід»ҠпјҢIGBT иҠҜзүҮз»ҸеҺҶдәҶ 7 д»ЈеҚҮзә§пјҢд»Һе№ійқўз©ҝйҖҸеһӢеҲ°еҫ®жІҹж§Ҫж …-еңәжҲӘжӯўеһӢпјҢиҠҜзүҮйқўз§ҜгҖҒе·Ҙиүәзәҝе®ҪгҖҒйҖҡжҖҒйҘұе’ҢеҺӢйҷҚгҖҒе…іж–ӯж—¶й—ҙгҖҒеҠҹзҺҮжҚҹиҖ—зӯүеҗ„йЎ№жҢҮж Үз»ҸеҺҶдәҶдёҚж–ӯзҡ„дјҳеҢ–пјҢж–ӯжҖҒз”өеҺӢд№ҹд»Һ 600V жҸҗй«ҳеҲ° 6500V д»ҘдёҠгҖӮе…ЁзҗғIGBTеёӮеңәй•ҝжңҹиў«иӢұйЈһеҮҢгҖҒеҜҢеЈ«з”өжңәгҖҒдёүиҸұзӯүжө·еӨ–е…¬еҸёеһ„ж–ӯпјҢе…¶дёӯиӢұйЈһеҮҢеҚ жҚ®з»қеҜ№зҡ„йўҶе…Ҳең°дҪҚпјҢзӣ®еүҚеңЁIGBTеёӮеңәдёӯпјҢеӣҪеҶ…иҝӣе…ҘеүҚеҚҒзҡ„дјҒдёҡзӣёеҜ№иҫғе°‘пјҢеёӮеңәеҚ жҜ”иҫғдҪҺпјҢжңүзқҖжһҒеӨ§ең°еёӮеңәеҸ‘еұ•з©әй—ҙгҖӮ

иҝ‘е№ҙжқҘпјҢеҸ—еҲ°дёӢжёёз”өеҠЁиҪҰгҖҒеӮЁиғҪзӯүйңҖжұӮжҢҒз»ӯеўһеҠ пјҢдҫӣеә”з«ҜеҺӮе•Ҷеӣ з–«жғ…зӯүеӣ зҙ иҖҢеҜјиҮҙеҒңдә§еҮҸдә§пјҢдҪҝеҫ—ж•ҙдёӘIGBTиҠҜзүҮеёӮеңәдҫӣеә”жҢҒз»ӯзҙ§зјәпјҢеҮәзҺ°йңҖжұӮиҝңеӨ§дәҺдҫӣз»ҷзҡ„зҺ°иұЎгҖӮд»Һ2020е№ҙејҖе§ӢпјҢжұҪиҪҰзјәиҠҜй—®йўҳејҖе§ӢеҮәзҺ°пјҢиҝӣе…Ҙ2022е№ҙпјҢвҖңзјәиҠҜвҖқй—®йўҳдҫқ然еӯҳеңЁгҖӮжҚ®Yoleйў„жөӢпјҢ2024е№ҙжҲ‘еӣҪIGBTиЎҢдёҡдә§йҮҸйў„жңҹиҫҫеҲ°0.78дәҝеҸӘпјҢйңҖжұӮйҮҸиҫҫеҲ°1.96дәҝеҸӘпјҢдҫӣйңҖд»ҚеӯҳеңЁе·ЁеӨ§зҡ„зјәеҸЈпјҢеёӮеңәеҸ‘еұ•еүҚжҷҜе№ҝйҳ”гҖӮ

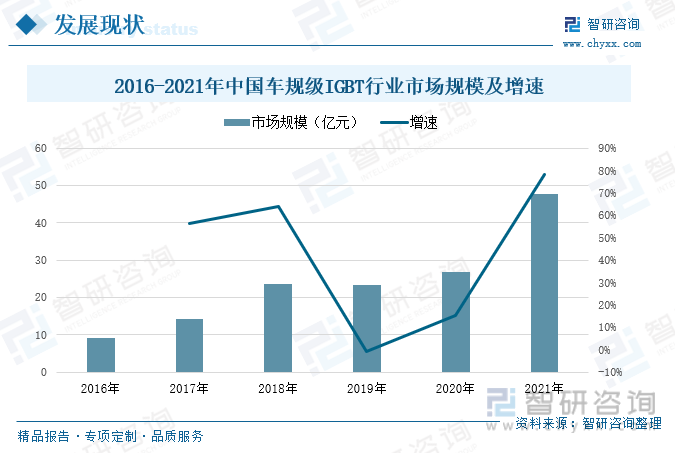

2020е№ҙд»ҘжқҘпјҢйҡҸзқҖжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰдә§дёҡзҡ„й«ҳйҖҹеҸ‘еұ•пјҢиҪҰ规зә§IGBTзҡ„йңҖжұӮд№ҹеңЁжҢҒз»ӯеўһй•ҝпјҢеҸ—еҲ°иҠҜзүҮдҫӣз»ҷзҙ§зјәзҡ„еҪұе“ҚпјҢдҫӣйңҖеӨұиЎЎдёӢпјҢиҪҰ规зә§IGBTзҡ„д»·ж јжҢҒз»ӯдёҠж¶ЁпјҢеӨҡйҮҚеӣ зҙ зҡ„еҪұе“ҚдҪҝеҫ—иҪҰ规зә§IGBTзҡ„еёӮеңә规模иҝ…йҖҹжү©е……пјҢ2021е№ҙеўһйҖҹе°Өдёәжҳҫи‘—гҖӮ2016-2021е№ҙпјҢжҲ‘еӣҪиҪҰ规зә§IGBTиЎҢдёҡзҡ„еёӮеңә规模е‘ҲзҺ°еҮәеўһй•ҝзҡ„жҖҒеҠҝпјҢеңЁвҖңеҚҒеӣӣдә”вҖқеҸ‘еұ•и§„еҲ’зҡ„жҢҮеҜјпјҢд»ҘеҸҠеҗ„зңҒеёӮзӣёе…іж”ҝзӯ–зҡ„еҠ жҢҒдёӢпјҢ2021е№ҙжҲ‘еӣҪиҪҰ规зә§IGBTиЎҢдёҡеёӮеңә规模еўһйҖҹиҝ…зҢӣпјҢеёӮеңә规模иҫҫ47.8дәҝе…ғпјҢиҫғ2020е№ҙеўһй•ҝдәҶ78.03%пјҢжңӘжқҘеҮ е№ҙж—¶й—ҙд»Қе°Ҷ继з»ӯдҝқжҢҒеўһй•ҝзҡ„еҠҝеӨҙгҖӮ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰдә§дёҡй«ҳйҖҹеҸ‘еұ•пјҢе…¶й…ҚеҘ—иЎҢдёҡзҡ„еҸ‘еұ•иҝӣзЁӢд№ҹеңЁжҢҒз»ӯеҠ еҝ«пјҢеңЁеӣҪдә§жӣҝд»Јзҡ„и¶ӢеҠҝдёӢпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰеҠҹзҺҮжЁЎеқ—зҡ„иҮӘдё»з ”еҸ‘жҠҖжңҜжҢҒз»ӯжҸҗй«ҳпјҢеёӮеңәж јеұҖд№ҹз”ұдҫқиө–иҝӣеҸЈеҗ‘еӣҪеҶ…иҮӘдё»з”ҹдә§иҪ¬еҸҳпјҢжң¬еңҹдјҒдёҡз”ҹдә§еҚ еӣҪеҶ…еёӮеңәжҜ”йҮҚжҢҒз»ӯжҸҗй«ҳгҖӮж №жҚ® NE ж—¶д»Јж•°жҚ®пјҢ2022е№ҙдёҖеӯЈеәҰдёӯеӣҪж–°иғҪжәҗжұҪиҪҰеҠҹзҺҮжЁЎеқ—еёӮеңәдёӯпјҢж–ҜиҫҫеҚҠеҜјгҖҒжҜ”дәҡиҝӘеҚҠеҜјдҪ“е’ҢдёӯиҪҰж—¶д»Јз”өж°”еҲҶеҲ«еҚ 16.4%гҖҒ14.5%е’Ң 9%еёӮеңәд»ҪйўқпјҢеҲҶеҲ«дҪҚеұ…第дәҢгҖҒдёүгҖҒдә”дҪҚгҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡйҫҷеӨҙдјҒдёҡжҠҖжңҜзӘҒз ҙпјҢеҠ йҖҹиЎҢдёҡеҸ‘еұ•иҝӣзЁӢ

з”ұдәҺIGBTиЎҢдёҡзҡ„еҮҶе…Ҙй—Ёж§ӣй«ҳпјҢдё”еҸ‘иҫҫеӣҪ家еҸ‘еұ•ж—©пјҢеҜјиҮҙеҪўжҲҗIGBTеёӮеңәиў«еҸ‘иҫҫеӣҪ家дјҒдёҡеһ„ж–ӯзҡ„еұҖйқўгҖӮдҪҶйҡҸзқҖиҝ‘еҮ е№ҙжқҘжҲ‘еӣҪеҜ№дәҺIGBTиЎҢдёҡзҡ„еӨ§еҠӣжү¶жҢҒпјҢеӣҪеҶ…IGBTеҺӮе•ҶжҠҖжңҜиҝӣжӯҘпјҢе·Із»Ҹжңүдә§е“ҒеҸҜд»ҘеӨ§жү№йҮҸж»Ўи¶ідёӢжёёе®ўжҲ·зҡ„йңҖжұӮпјҢиҖҢдё”еӣҪеҶ…дјҒдёҡжңҚеҠЎжӣҙеҘҪпјҢиғҪеӨҹеҝ«йҖҹеә”еҜ№дёӢжёёе®ўжҲ·зҡ„йңҖжұӮпјҢеҠ дёҠд»·ж јжӣҙдёәеҚ дјҳпјҢIGBTеёӮеңәеӣҪдә§еҢ–зҡ„жҖҒеҠҝж—Ҙи¶Ӣжҳҫи‘—пјҢеӣҪдә§жӣҝд»ЈиҝҺжқҘеҸ‘еұ•жңәйҒҮгҖӮзӣ®еүҚжҲ‘еӣҪеңЁиҪҰ规зә§IGBTиЎҢдёҡйўҶе…Ҳзҡ„дјҒдёҡдё»иҰҒжңүж–ҜиҫҫеҚҠеҜјгҖҒеЈ«е…°еҫ®гҖҒж—¶д»Јз”өж°”зӯүгҖӮ

ж–ҜиҫҫеҚҠеҜјжҲҗз«ӢдәҺ2005е№ҙпјҢиҮӘжҲҗз«Ӣиө·пјҢжҢҒз»ӯеӣҙз»•еҠҹзҺҮеҚҠеҜјдҪ“ж·ұиҖ•з»ҶдҪңпјҢж ёеҝғдә§е“ҒеҢ…жӢ¬е…Ёзі»еҲ—зҡ„IGBTжЁЎеқ—гҖҒIGBTиҠҜзүҮеҸҠFRDиҠҜзүҮпјҢе·ІжҲҗдёәеӣҪеҶ…第дёҖеӨ§гҖҒе…Ёзҗғ第八еӨ§IGBTжЁЎеқ—еҺӮе•ҶгҖӮ2017-2021е№ҙд»ҘжқҘпјҢж–ҜиҫҫеҚҠеҜјзҡ„ж•ҙдҪ“иҗҘ收е‘ҲзҺ°еҮәй«ҳйҖҹеўһй•ҝзҡ„жҖҒеҠҝпјҢиҷҪ然иҗҘдёҡ收е…Ҙе’ҢеҸҰеӨ–дёӨ家公еҸёзӣёжҜ”иҫғе°‘пјҢдҪҶеҸ‘еұ•жҖҒеҠҝжҢҒз»ӯеҗ‘еҘҪгҖӮ2022е№ҙдёҠеҚҠе№ҙж–ҜиҫҫеҚҠеҜјзҡ„иҗҘдёҡ收е…Ҙдёә11.54дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝдәҶ60.53%гҖӮ

еЈ«е…°еҫ®жҳҜжң¬еңҹIDMеӨ§еҺӮпјҢдә§е“ҒзәҝиҰҶзӣ–е®Ңе–„пјҢ2009е№ҙе…¬еҸёз ”еҸ‘еҮә第дёҖж¬ҫIGBTиҠҜзүҮпјҢеҗҺз»ӯжҢҒз»ӯиҝӯд»ЈпјҢиҝӣе…ҘиҪҰ规зә§IGBTеёӮеңәгҖӮе…¬еҸёдҫқжүҳдәҺе·ІзЁіе®ҡиҝҗиЎҢзҡ„5гҖҒ6гҖҒ8иӢұеҜёиҠҜзүҮз”ҹдә§зәҝе’ҢжӯЈеңЁе»әи®ҫзҡ„12иӢұеҜёиҠҜзүҮз”ҹдә§зәҝпјҢеҪўжҲҗдәҶиҫғдёәе®Ңж•ҙзҡ„зү№иүІе·ҘиүәеҲ¶йҖ е№іеҸ°гҖӮ2017-2021е№ҙеЈ«е…°еҫ®зҡ„ж•ҙдҪ“иҗҘдёҡеҗҢж ·е‘ҲзҺ°еҮәжҢҒз»ӯеўһй•ҝзҡ„и¶ӢеҠҝпјҢ2022е№ҙдёҠеҚҠе№ҙеЈ«е…°еҫ®иҗҘдёҡ收е…Ҙдёә41.85дәҝе…ғпјҢиҫғ2021е№ҙдёҠеҚҠе№ҙеўһй•ҝдәҶ26.49%гҖӮ

ж—¶д»Јз”өж°”2006е№ҙ12жңҲеңЁжёҜдәӨжүҖжӯЈејҸжҢӮзүҢдәӨжҳ“пјҢ2021е№ҙ9жңҲзҷ»йҷҶ科еҲӣжқҝпјҢе®һзҺ°вҖңA+HвҖқдёӨең°дёҠеёӮпјҢдё»дёҡдёәиҪЁдәӨиЈ…еӨҮпјҢ2008е№ҙ收иҙӯдё№е°је…Ӣж–Ҝиҝӣе…ҘIGBTиЎҢдёҡпјҢйҰ–е…Ҳиҝӣе…Ҙзҡ„жҳҜиҪЁдәӨз”Ёй«ҳеҺӢIGBTйўҶеҹҹпјҢеҗҺжқҘиҝӣе…ҘеҲ°ж–°иғҪжәҗжұҪиҪҰIGBTеёӮеңәпјҢ2021е№ҙжҖ»дҪ“иҗҘ收дёә151.21дәҝе…ғпјҢ2022е№ҙдёҠеҚҠе№ҙиҗҘдёҡ收е…Ҙдёә65.27дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝдәҶ26.49%гҖӮ

д»ҺдјҒдёҡжҜӣеҲ©зҺҮжқҘзңӢпјҢдёү家дјҒдёҡеңЁиҝҮеҺ»еҮ е№ҙзҡ„ж—¶й—ҙйҮҢиҝҗиҗҘжғ…еҶөйғҪеҫҲеҘҪпјҢжҜӣеҲ©зҺҮе§Ӣз»ҲдҝқжҢҒеңЁиҫғй«ҳзҡ„ж°ҙе№ігҖӮж–ҜиҫҫеҚҠеҜјиҝ‘еҮ е№ҙжқҘе§Ӣз»ҲдҝқжҢҒзЁіе®ҡеўһй•ҝзҡ„и¶ӢеҠҝпјҢеңЁ2017-2020е№ҙжңҹй—ҙпјҢе№іеқҮжҜҸе№ҙжҜӣеҲ©зҺҮдҝқжҢҒеңЁ30%д»ҘдёҠпјҢ2021е№ҙејҖе§ӢеҸ‘еұ•жҸҗйҖҹпјҢжҜӣеҲ©зҺҮд№ҹеңЁжҢҒз»ӯеўһй•ҝпјҢ2022е№ҙдёҠеҚҠе№ҙзӘҒз ҙ40%пјҢжҜӣеҲ©зҺҮиҫҫ40.89%гҖӮеЈ«е…°еҫ®жҜӣеҲ©зҺҮзҡ„ж•ҙдҪ“иЎЁзҺ°иҫғж–ҜиҫҫеҚҠеҜјиҖҢиЁҖжІЎйӮЈд№ҲдјҳејӮпјҢ2017-2021е№ҙжңҹй—ҙеЈ«е…°еҫ®зҡ„жҜӣеҲ©зҺҮиө°еҠҝе‘ҲзҺ°еҮәвҖңе…ҲйҷҚеҗҺеҚҮвҖқзҡ„жҖҒеҠҝпјҢеңЁ2019е№ҙиҫҫеҲ°дҪҺзӮ№19.47%д№ӢеҗҺпјҢзЁіжӯҘеӣһеҚҮпјҢ2022е№ҙдёҠеҚҠе№ҙжҜӣеҲ©зҺҮдёә31.12%гҖӮд»Һж—¶д»Јз”өж°”2021е№ҙд»ҘжқҘзҡ„жҜӣеҲ©зҺҮзңӢпјҢж•ҙдҪ“ж°ҙе№ідҝқжҢҒеңЁеҸҰеӨ–дёӨ家дјҒдёҡд№Ӣй—ҙпјҢдҪҶж—¶д»Јз”өж°”еңЁжёҜдәӨжүҖдёҠеёӮж—¶й—ҙиҫғй•ҝпјҢдё”еңЁIGBTйўҶеҹҹз”ҹдә§з»ҸйӘҢдё°еҜҢпјҢеӣ жӯӨеҗҢж ·е…·жңүеҫҲеӨ§зҡ„з«һдәүе®һеҠӣпјҢ2022е№ҙдёҠеҚҠе№ҙж—¶д»Јз”өж°”зҡ„жҜӣеҲ©зҺҮдёә34.2%гҖӮ

йҡҸзқҖе…ЁзҗғеҲ¶йҖ дёҡеҗ‘дёӯеӣҪиҪ¬з§»пјҢдёӯеӣҪе·Із»ҸйҖҗжёҗжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„IGBTж¶Ҳиҙ№еёӮеңәгҖӮеӣҪ家еҜ№IGBTдә§дёҡзҡ„еӨ§еҠӣжү¶жҢҒпјҢеҠ еҝ«IGBTдә§е“Ғзҡ„з ”еҸ‘иҝӣеәҰгҖӮзӣ®еүҚж–ҜиҫҫеҚҠеҜјиҮӘдё»з ”еҸ‘зҡ„第дәҢд»ЈиҠҜзүҮпјҲеҜ№ж ҮеӣҪйҷ…第е…ӯд»ЈIGBTиҠҜзүҮпјүе·Іе®һзҺ°йҮҸдә§пјҢжү“з ҙдәҶеӣҪеӨ–дјҒдёҡеҜ№IGBTеёӮеңәзҡ„еһ„ж–ӯпјҢиҝӣдёҖжӯҘжҺЁиҝӣдәҶIGBTиҠҜзүҮеӣҪдә§еҢ–иҝӣзЁӢпјӣж—¶д»Јз”өж°”зҺ°е·Із ”еҲ¶з”ҹдә§50дҪҷз§ҚIGBTжЁЎеқ—пјҢеҪўжҲҗдәҶе…·жңүеёӮеңәз«һдәүеҠӣзҡ„дә§е“ҒпјӣеЈ«е…°еҫ®з”өеҠЁжұҪиҪҰдё»з”өжңәй©ұеҠЁжЁЎеқ—е·ІеңЁеӣҪеҶ…еӨҡ家客жҲ·йҖҡиҝҮжөӢиҜ•пјҢ并已еҗ‘йғЁеҲҶе®ўжҲ·жү№йҮҸиҝӣиЎҢдҫӣиҙ§гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеҲ©з”ЁеӣҪеҶ…дјҳеҠҝдјҒдёҡзҡ„зӨәиҢғеј•йўҶдҪңз”ЁпјҢеҠ йҖҹеӣҪдә§еҢ–иҝӣзЁӢ

1гҖҒдҫқжүҳеӣҪеҶ…дјҳеҠҝдјҒдёҡпјҢеӨ§еҠӣжҺЁеҠЁжҲ‘еӣҪиҪҰ规зә§IGBTдә§дёҡеҢ–

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪеҜ№дәҺIGBTзҡ„йңҖжұӮжҢҒз»ӯеўһеҠ пјҢеӣҪ家е’Ңеҗ„зңҒеёӮд№ҹејҖе§ӢйҮҚи§ҶеҚҠеҜјдҪ“е’ҢйӣҶжҲҗз”өи·Ҝзҡ„еҸ‘еұ•пјҢзӣёз»§еҮәеҸ°дёҖзі»еҲ—жңүе…іж”ҝзӯ–пјҢжҺЁеҠЁиЎҢдёҡжҢҒз»ӯеҒҘеә·еҸ‘еұ•гҖӮе№ҝдёңзҸ дёүи§’ең°еҢәдҪңдёәе…ЁеӣҪиҠҜзүҮдә§дёҡжңҖеӨ§зҡ„ж¶Ҳиҙ№еә”з”ЁеёӮеңәпјҢеҜ№иҠҜзүҮжңүзқҖејәзғҲзҡ„еёӮеңәйңҖжұӮпјҢ2022е№ҙ4жңҲе№ҝдёңеҚ°еҸ‘зӣёе…іж”ҝзӯ–пјҢжҸҗеҮәеӨ§еҠӣжҺЁиҝӣе…ій”®иҠҜзүҮдҫӣеә”еҸҠеә”з”ЁпјҢеҠ еҝ«иҠҜзүҮжҲҳз•ҘеӮЁеӨҮдёӯеҝғе»әи®ҫзӯүеҶ…е®№пјҢеӨ§еҠӣжҺЁиҝӣжҲ‘еӣҪиҠҜзүҮиЎҢдёҡеҸ‘еұ•гҖӮж”ҝзӯ–зҡ„еҸ‘еёғе’Ңе®һиЎҢпјҢдёәжҲ‘еӣҪIGBTеёӮеңәжіЁе…Ҙж–°зҡ„жҙ»еҠӣпјҢжңӘжқҘдҫқжүҳеӣҪеҶ…дјҳеҠҝдјҒдёҡпјҢйҖҡиҝҮзӨәиҢғе’Ңеј•еҜјпјҢеӨ§еҠӣжҺЁиҝӣжҲ‘еӣҪIGBTдә§дёҡеҢ–并еҪўжҲҗ规模дјҳеҠҝпјҢеҗёеј•жӣҙеӨҡжө·еӨ–дјҳз§ҖдәәжүҚеҪ’еӣҪеҠ©еҠӣпјҢе°ҶдјҡжҲҗдёәжҲ‘еӣҪиҪҰ规зә§IGBTиЎҢдёҡеҸ‘еұ•зҡ„йҮҚзӮ№ж–№еҗ‘гҖӮ

2гҖҒжү“з ҙеӨ–иө„еһ„ж–ӯпјҢеӣҪдә§еҢ–иҝӣзЁӢеҠ йҖҹ

IGBTиЎҢдёҡиҝӣе…Ҙй—Ёж§ӣй«ҳпјҢеҲ¶дҪңе·ҘиүәйңҖиҰҒзҡ„жҠҖжңҜйҡҫеәҰеӨ§пјҢеӣҪеӨ–дјҒдёҡз ”еҸ‘ж—¶й—ҙиҫғж—©пјҢеңЁиЎҢдёҡзҡ„жҠҖжңҜе’Ңз”ҹдә§дёӯз§ҜзҙҜдәҶдёҖе®ҡзҡ„дјҳеҠҝпјҢеҪўжҲҗдәҶд»ҘеҸ‘иҫҫеӣҪ家дјҒдёҡдёәдё»зҡ„еёӮеңәеһ„ж–ӯж јеұҖгҖӮеҸ—дҫӣйңҖдёҚе№іиЎЎзҡ„еҪұе“ҚпјҢIGBTиҠҜзүҮдҫӣеә”жҢҒз»ӯзҹӯзјәпјҢзӣ®еүҚжө·еӨ–еҺӮе•ҶIGBTиҠҜзүҮдәӨиҙ§е‘Ёжңҹд»Қдёә50е‘Ёе·ҰеҸіпјҢжҢҒз»ӯзҡ„й•ҝдәӨиҙ§е‘ЁжңҹдёәеӣҪдә§жӣҝд»ЈжҸҗдҫӣжңәйҒҮгҖӮйҡҸзқҖе…ЁзҗғеҲ¶йҖ дёҡзҡ„йҮҚеҝғиҪ¬з§»пјҢжҲ‘еӣҪйҖҗжёҗжҲҗдёәдәҶIGBTиЎҢдёҡжңҖеӨ§зҡ„ж¶Ҳиҙ№еӣҪ家пјҢеӣҪеҶ…еҜ№дәҺIGBTзҡ„йңҖжұӮжҢҒз»ӯеўһй•ҝпјҢеӣҪдә§еҢ–жӣҝд»ЈжҳҜеӣҪеҶ…IGBTиЎҢдёҡеҸ‘еұ•зҡ„дё»иҰҒж–№еҗ‘гҖӮзӣ®еүҚеӣҪеҶ…еҜ№дәҺзЎ…жҷ¶еңҶ12иӢұеҜёз”ҹдә§е·Ҙиүәзҡ„йў„и®ЎйҮҸдә§пјҢд»ҘеҸҠ第дәҢд»ЈиҠҜзүҮзҡ„规模з”ҹдә§пјҢйғҪйў„зӨәзқҖжҲ‘еӣҪIGBTиЎҢдёҡжү“з ҙеӨ–иө„еһ„ж–ӯгҖҒиҮӘдё»з ”еҸ‘е’ҢеӣҪдә§жӣҝд»ЈиҝӣзЁӢеҠ еҝ«зҡ„еёӮеңәж јеұҖйҖҗжёҗеҪўжҲҗгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҪҰ规зә§IGBTиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„и¶ӢеҠҝеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиҪҰ规зә§IGBTиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„и¶ӢеҠҝеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиҪҰ规зә§IGBTиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„и¶ӢеҠҝеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙиҪҰ规зә§IGBTиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢиҪҰ规зә§IGBTиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪиҪҰ规зә§IGBTиЎҢдёҡеҸ‘еұ•еүҚжҷҜеұ•жңӣпјҡе‘ҲзҺ°еҮәзўіеҢ–зЎ…жқҗж–ҷгҖҒж°®еҢ–й•“жқҗж–ҷеҗҢжӯҘеҸ‘еұ•е’ҢIGBTйӣҶжҲҗеҢ–еҸ‘еұ•и¶ӢеҠҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪиҪҰ规зә§IGBTиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡвҖңеӣҪдә§жӣҝд»ЈвҖқпјҢжңӘжқҘеҸ‘еұ•зҡ„дё»ж—ӢеҫӢ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪиҪҰ规зә§IGBTиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗпјҡж–°иғҪжәҗжұҪиҪҰзҡ„й«ҳйңҖжұӮеҠ©жҺЁиҪҰ规зә§IGBTиЎҢдёҡй«ҳйҖҹеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)