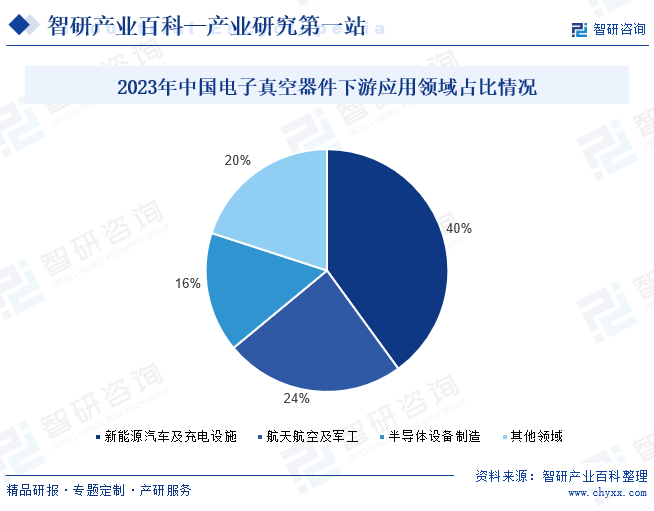

ж‘ҳиҰҒпјҡз”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡжҳҜж”Ҝж’‘жҲ‘еӣҪеӣҪйҳІе»әи®ҫгҖҒеӣҪж°‘з»ҸжөҺеҸ‘еұ•зҡ„жҲҳз•ҘжҖ§еҹәзЎҖиЎҢдёҡпјҢеҜ№дә§дёҡй“ҫдёҠдёӢжёёйғҪе…·жңүеҫҲејәжҺЁеҠЁиғҪеҠӣгҖӮйҡҸзқҖз”өеӯҗе…ғеҷЁд»¶иЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢж–°еһӢз”өеӯҗзңҹз©әеҷЁд»¶е·ІеңЁиҲӘеӨ©иҲӘз©әеҸҠеҶӣе·ҘгҖҒеҚҠеҜјдҪ“гҖҒж–°иғҪжәҗзӯүе…ій”®йўҶеҹҹеҸ‘жҢҘзқҖдёҚеҸҜжӣҝд»Јзҡ„дҪңз”ЁпјҢеёӮеңәйңҖжұӮйҮҸдёҚж–ӯжҸҗй«ҳгҖӮ2023е№ҙжҲ‘еӣҪз”өеӯҗзңҹз©әеҷЁд»¶дёӢжёёеә”з”ЁйўҶеҹҹеҚ жҜ”жңҖй«ҳзҡ„жҳҜж–°иғҪжәҗжұҪиҪҰеҸҠе……з”өи®ҫж–ҪпјҢеҚ жҜ”иҫҫ40%пјҢе…¶ж¬ЎжҳҜиҲӘеӨ©иҲӘз©әеҸҠеҶӣе·ҘпјҢеҚ жҜ”24%пјҢжҺҘзқҖжҳҜеҚҠеҜјдҪ“и®ҫеӨҮеҲ¶йҖ пјҢеҚ жҜ”дёә16%пјҢжңҖеҗҺеҲҷжҳҜе…үдјҸйЈҺиғҪеҸҠеӮЁиғҪгҖҒдј з»ҹиғҪжәҗгҖҒе®үжЈҖгҖҒиҫҗз…§зӯүе…¶д»–йўҶеҹҹпјҢеҚ жҜ”дёә20%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

з”өеӯҗзңҹз©әеҷЁд»¶жҢҮеҖҹеҠ©з”өеӯҗеңЁзңҹз©әжҲ–иҖ…ж°”дҪ“дёӯдёҺз”өзЈҒеңәеҸ‘з”ҹзӣёдә’дҪңз”ЁпјҢе°ҶдёҖз§ҚеҪўејҸз”өзЈҒиғҪйҮҸиҪ¬жҚўдёәеҸҰдёҖз§ҚеҪўејҸз”өзЈҒиғҪйҮҸзҡ„еҷЁд»¶гҖӮз”өеӯҗзңҹз©әеҷЁд»¶з§Қзұ»еҚҒеҲҶз№ҒеӨҡпјҢеә”з”ЁеҚҒеҲҶе№ҝжіӣгҖӮз”өеӯҗзңҹз©әеҷЁд»¶жҳҜз”өеӯҗдә§е“ҒеҸҠз”өеӯҗдҝЎжҒҜдә§дёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢе…¶иҙЁйҮҸе’ҢжҠҖжңҜж°ҙе№ізӣҙжҺҘеҶіе®ҡз”өеӯҗдҝЎжҒҜдә§е“Ғзҡ„иҙЁйҮҸдёҺжҖ§иғҪгҖӮз”өеӯҗзңҹз©әеҷЁд»¶жҢүеҠҹиғҪе’Ңеә”з”ЁеҸҜеҲҶдёәйқҷз”өжҺ§еҲ¶з”өеӯҗз®ЎгҖҒеҫ®жіўз”өеӯҗз®ЎгҖҒз”өеӯҗжқҹз®ЎгҖҒе…үз”өз®ЎгҖҒXе°„зәҝз®ЎгҖҒе……ж°”з®ЎгҖҒзңҹз©әйҮҸеӯҗз”өеӯҗеҷЁд»¶зӯүгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

дјҒдёҡзҡ„йҮҮиҙӯеӣҙз»•й”Җе”®и®ўеҚ•е’Ңз”ҹдә§и®ЎеҲ’ејҖеұ•пјҢйҮҮеҸ–иҝһз»ӯеҲҶжү№зҡ„еҪўејҸеҗ‘дҫӣеә”е•ҶйҮҮиҙӯпјҢдё»иҰҒеҲҶдёәеҺҹжқҗж–ҷгҖҒиҫ…ж–ҷе’Ңз”ҹдә§и®ҫеӨҮзҡ„йҮҮиҙӯгҖӮдјҒдёҡйҮҮиҙӯзҡ„дё»иҰҒеҺҹжқҗж–ҷеҢ…жӢ¬йҮ‘еұһйӣ¶д»¶гҖҒйҮ‘еұһжқҗж–ҷгҖҒ瓷件гҖҒи§ҰеӨҙгҖҒзәҝеңҲзӯүгҖӮи®ЎеҲ’зү©жөҒйғЁж №жҚ®дјҒдёҡзҡ„й”Җе”®и®ЎеҲ’гҖҒй”Җе”®и®ўеҚ•гҖҒеёӮеңәйў„жөӢд»ҘеҸҠеә“еӯҳжғ…еҶөеҲ¶е®ҡе№ҙеәҰгҖҒжңҲеәҰзӯүйҮҮиҙӯи®ЎеҲ’пјҢз”ұйҮҮиҙӯйғЁе…·дҪ“жү§иЎҢгҖӮйҮҮиҙӯйғЁиҙҹиҙЈдҫӣеә”е•ҶејҖеҸ‘гҖҒе®Ўж ёгҖҒиҜўд»·гҖҒи®®д»·зӯүзЁӢеәҸпјҢжҢүз…§йҮҮиҙӯдә§е“ҒжҠҖжңҜиҰҒжұӮеҸҠзү©иө„зұ»еҲ«еңЁгҖҠеҗҲж јдҫӣж–№еҗҚеҪ•гҖӢдёӯйҖүжӢ©дҫӣеә”е•ҶпјҢж №жҚ®йҮҮиҙӯи®ЎеҲ’жҢүжү№ж¬ЎдёӢиҫҫйҮҮиҙӯи®ўеҚ•гҖӮе·ҘиүәйғЁе’Ңеҗ„дә§е“ҒдәӢдёҡйғЁеңЁйҮҮиҙӯжү§иЎҢиҝҮзЁӢдёӯиҙҹиҙЈжҸҗдҫӣеҜ№йҮҮиҙӯзү©ж–ҷзҡ„жҠҖжңҜиҰҒжұӮпјҢдёҺдҫӣеә”е•ҶжІҹйҖҡжҲ–и§ЈеҶіжҠҖжңҜиҙЁйҮҸй—®йўҳгҖӮиҙЁйҮҸйғЁиҙҹиҙЈеҜ№йҮҮиҙӯзү©ж–ҷиҝӣиЎҢиҙЁйҮҸгҖҒеҸӮж•°зӯүе…ҘеҺӮйӘҢиҜҒпјҢ并иҙҹиҙЈеҜ№дҫӣеә”е•ҶиҝӣиЎҢиҙЁйҮҸз®ЎзҗҶжҺ§еҲ¶гҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

з”өеӯҗзңҹз©әеҷЁд»¶з”ҹдә§дјҒдёҡз”ҹдә§жЁЎејҸдё»иҰҒе®һиЎҢвҖңд»Ҙй”Җе®ҡдә§вҖқдёәдё»гҖҒеёӮеңәйў„жөӢдёҺе®үе…Ёеә“еӯҳзӣёз»“еҗҲзҡ„з”ҹдә§жЁЎејҸпјҢе»әз«ӢдәҶд»Ҙз”өеӯҗзңҹз©әеҲ¶йҖ е№іеҸ°дёәеҹәзЎҖгҖҒдҝЎжҒҜеҢ–з”ҹдә§жү§иЎҢзі»з»ҹдёәеҚҸеҗҢзҡ„еӨҡе“Ғз§ҚгҖҒе®ҡеҲ¶еҢ–гҖҒ规模еҢ–зҡ„з”ҹдә§жЁЎејҸгҖӮж №жҚ®з”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡдә§е“Ғеә”з”ЁйўҶеҹҹеӨҡж ·жҖ§зҡ„зү№зӮ№пјҢеӨ§еһӢдјҒдёҡе…·еӨҮд»Һйӣ¶д»¶еҠ е·ҘеҲ°жҲҗе“ҒиЈ…й…ҚеҮәеҺӮзҡ„е…ЁжөҒзЁӢз”ҹдә§зәҝпјҢеҸҜж №жҚ®е®ўжҲ·и®ўеҚ•еҜ№дә§е“ҒдёҚеҗҢи§„ж јгҖҒеҸӮж•°гҖҒеӨ–и§ӮзӯүйңҖжұӮиҝӣиЎҢе®ҡеҲ¶еҢ–жҹ”жҖ§з”ҹдә§гҖӮеңЁжҢүеҚ•з”ҹдә§зҡ„еҹәзЎҖдёҠпјҢдјҒдёҡд№ҹдјҡж №жҚ®еёӮеңәйў„жңҹеҜ№йғЁеҲҶе…·еӨҮдёҖе®ҡж ҮеҮҶеҢ–зЁӢеәҰзҡ„дә§е“Ғе®үжҺ’еҗҲзҗҶзҡ„е®үе…Ёеә“еӯҳз”ҹдә§пјҢд»Ҙеә”еҜ№еёӮеңәйңҖжұӮзҡ„еҸҳеҢ–гҖӮдјҒдёҡзҡ„з”ҹдә§и®ЎеҲ’з”ұи®ЎеҲ’зү©жөҒйғЁиҙҹиҙЈеҲ¶е®ҡпјҢи®ЎеҲ’зү©жөҒйғЁж №жҚ®дјҒдёҡй”Җе”®и®ЎеҲ’гҖҒжңҲжң«еә“еӯҳжғ…еҶөгҖҒе№ҙеәҰжҢҮж ҮгҖҒж–°е“ҒпјҲж ·е“Ғпјүз”ҹдә§и®ЎеҲ’зӯүзј–еҲ¶жҲҗе“Ғз”ҹдә§и®ЎеҲ’пјҢз»Ҹе®Ўжү№еҗҺдёӢеҸ‘иҮіз”ҹдә§дёӯеҝғеҗ„з”ҹдә§еҚ•е…ғз»„з»Үз”ҹдә§гҖӮжӯӨеӨ–пјҢз”өеӯҗзңҹз©әеҷЁд»¶з”ҹдә§дјҒдёҡеҶӣе·Ҙдә§е“ҒйҮҮз”ЁвҖңеһӢеҸ·е®ҡеҲ¶вҖқж–№ејҸпјҢе®ҡеһӢеҗҺжҢҒз»ӯз”ҹдә§пјҢеҶӣе“Ғзҡ„еҚ•ж¬Ўи®ўиҙ§йҮҸиҫғе°ҸпјҢз”ҹдә§е‘Ёжңҹиҫғй•ҝгҖӮеӣҪ家еҜ№еҶӣе·ҘиЎҢдёҡзҡ„з§‘з ”з”ҹдә§йҮҮеҸ–дёҘж јзҡ„и®ёеҸҜеҲ¶еәҰпјҢж №жҚ®зӣёе…іи§„е®ҡпјҢдјҒдёҡеҶӣе·Ҙзӣёе…ідә§е“Ғзҡ„з”ҹдә§еҝ…йЎ»дёҘж јжҢүз…§еӣҪ家еҶӣз”Ёж ҮеҮҶпјҢз”ұеҶӣд»ЈиЎЁе®һиЎҢе…ЁиҝҮзЁӢиҙЁйҮҸзӣ‘зқЈгҖӮ

3гҖҒй”Җе”®жЁЎејҸ

з”өеӯҗзңҹз©әеҷЁд»¶з”ҹдә§дјҒдёҡдә§е“Ғй”Җе”®д»ҘзӣҙжҺҘй”Җе”®дёәдё»пјҢдёӢжёёе®ўжҲ·дё»иҰҒдёәеӣҪеҶ…еӨ–з”өеӯҗзңҹз©әеҷЁд»¶еә”з”ЁйўҶеҹҹзҡ„и®ҫеӨҮгҖҒжңәжў°зӯүеҲ¶йҖ еҺӮе•Ҷд»ҘеҸҠе°‘йҮҸз”өеӯҗзңҹз©әеҷЁд»¶иҙёжҳ“е•ҶгҖӮдјҒдёҡдёҺеҗ„зі»еҲ—з”өеӯҗзңҹз©әеҷЁд»¶дә§е“ҒеҜ№еә”з»ҶеҲҶеёӮеңәзҡ„дё»иҰҒе®ўжҲ·е»әз«ӢдәҶй•ҝжңҹгҖҒзЁіе®ҡзҡ„еҗҲдҪңе…ізі»пјҢиғҪеӨҹеҸҠж—¶жҺҢжҸЎеёӮеңәеҠЁжҖҒеҸҠе®ўжҲ·зҡ„йңҖжұӮ并еҒҡеҮәеҝ«йҖҹе“Қеә”пјҢжҸҗеҚҮе’Ңжү©е……дә§е“ҒзәҝпјҢеңЁж»Ўи¶ізҺ°жңүжҲҗзҶҹйўҶеҹҹеёӮеңәйңҖжұӮзҡ„еҗҢж—¶дёҚж–ӯжӢ“еұ•ж–°зҡ„еә”з”ЁйўҶеҹҹгҖӮз”өеӯҗзңҹз©әеҷЁд»¶дјҒдёҡзҡ„иҗҘй”ҖйғЁиҙҹиҙЈе®ўжҲ·зҡ„ејҖеҸ‘гҖҒй”Җе”®гҖҒе”®еҗҺжңҚеҠЎгҖҒж—Ҙеёёз»ҙжҠӨд»ҘеҸҠеёӮеңәдҝЎжҒҜ收йӣҶеҸҚйҰҲзӯүе·ҘдҪңгҖӮе”®еүҚйҳ¶ж®өпјҢеңЁиҗҘй”ҖйғЁеҸҠзӣёе…ідә§е“ҒйғЁй—ЁдёҺе®ўжҲ·е°ұдә§е“ҒејҖеҸ‘йңҖжұӮгҖҒжҠҘд»·зӯүзӣёе…ідәӢйЎ№иҫҫжҲҗж„Ҹеҗ‘еҗҺпјҢдјҒдёҡйҖҡеёёдёҺе®ўжҲ·зӯҫи®ўй”Җе”®жЎҶжһ¶еҚҸи®®пјҢзәҰе®ҡдә§е“ҒеһӢеҸ·и§„ж јгҖҒе®ҡд»·ж–№ејҸгҖҒдәӨиҙ§е‘ЁжңҹгҖҒж”Ҝд»ҳж–№ејҸзӯүеҶ…е®№пјҢе®ўжҲ·ж №жҚ®е…·дҪ“йңҖжұӮпјҢе®ҡжңҹжҲ–дёҚе®ҡжңҹдёӢиҫҫи®ўеҚ•пјҢ并жҳҺзЎ®дә§е“ҒеһӢеҸ·гҖҒж•°йҮҸгҖҒд»·ж јгҖҒдәӨд»ҳжңҹйҷҗзӯүе…·дҪ“дәӢйЎ№пјӣйғЁеҲҶе®ўжҲ·д№ҹйҮҮеҸ–зӣҙжҺҘдёӢиҫҫи®ўеҚ•зҡ„ж–№ејҸгҖӮдјҒдёҡж №жҚ®е®ўжҲ·зҡ„规模гҖҒеҗҲдҪңж—¶й—ҙгҖҒи®ўиҙӯж•°йҮҸд»ҘеҸҠдҝЎз”Ёжғ…еҶөзӯүеӣ зҙ з»ҷдәҲе®ўжҲ·дёҖе®ҡзҡ„дҝЎз”Ёе‘ЁжңҹгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—ЁеҸҠзӣ‘з®ЎдҪ“еҲ¶

з”өеӯҗзңҹз©әеҷЁд»¶еҲ¶йҖ иЎҢдёҡзҡ„дё»з®ЎйғЁй—ЁжҳҜеӣҪ家еҸ‘改委гҖҒеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒеӣҪ家еӣҪйҳІз§‘жҠҖе·ҘдёҡеұҖзӯүйғЁй—ЁгҖӮеҸ‘改委主иҰҒиҙҹиҙЈжӢҹе®ҡз”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡзҡ„дә§дёҡж”ҝзӯ–е’Ңж ҮеҮҶгҖҒеҸ‘еұ•и§„еҲ’пјҢжҸҗеҮәдјҳеҢ–дә§дёҡеёғеұҖгҖҒз»“жһ„зӯүж”ҝзӯ–е»әи®®пјӣе·ҘдҝЎйғЁдё»иҰҒиҙҹиҙЈжӢҹе®ҡе’Ңз»„з»Үе®һж–ҪиЎҢдёҡ规еҲ’гҖҒдә§дёҡж”ҝзӯ–е’ҢжҠҖжңҜ规иҢғж ҮеҮҶпјҢжЈҖжөӢе·ҘдёҡиЎҢдёҡж—ҘеёёиҝҗиЎҢпјҢжҺЁеҠЁйҮҚеӨ§жҠҖжңҜиЈ…еӨҮеҸ‘еұ•е’ҢиҮӘдё»еҲӣж–°пјӣеӣҪйҳІз§‘е·ҘеұҖдё»иҰҒиҙҹиҙЈеӣҪйҳІз§‘жҠҖе·Ҙдёҡи®ЎеҲ’гҖҒж”ҝзӯ–гҖҒж ҮеҮҶеҸҠ法规зҡ„еҲ¶е®ҡе’Ңжү§иЎҢжғ…еҶөзҡ„зӣ‘зқЈпјҢз»„з»ҮеҚҸи°ғжӯҰеҷЁиЈ…еӨҮз§‘з ”з”ҹдә§йҮҚеӨ§дәӢйЎ№д»ҘеҸҠеҜ№жӯҰеҷЁиЈ…еӨҮз§‘з ”з”ҹдә§е®һиЎҢиө„ж је®Ўжү№гҖӮ

ж №жҚ®з”өеӯҗзңҹз©әеҷЁд»¶еҲ¶йҖ иЎҢдёҡеҶ…еҗ„дјҒдёҡе…·дҪ“дә§е“Ғзҡ„дёҚеҗҢеҸҜеҲҶеҲ«з”ұдёӯеӣҪзңҹз©әз”өеӯҗиЎҢдёҡеҚҸдјҡгҖҒдёӯеӣҪз”өеӯҗе…ғ件иЎҢдёҡеҚҸдјҡгҖҒдёӯеӣҪз”өеҷЁе·ҘдёҡеҚҸдјҡзӯүеҚҸдјҡз»„з»ҮиҝӣиЎҢиҮӘеҫӢз®ЎзҗҶгҖӮдёӯеӣҪзңҹз©әз”өеӯҗиЎҢдёҡеҚҸдјҡдё»иҰҒиҙҹиҙЈжӢҹи®ўзңҹз©әз”өеӯҗеҷЁд»¶иЎҢдёҡзҡ„规еҲ’гҖҒ法规е’Ңз»ҸжөҺжҠҖжңҜж”ҝзӯ–пјҢеҸ‘еёғиЎҢдёҡж ҮеҮҶпјҢеҜ№з”өеӯҗеҷЁд»¶зӯүиЎҢдёҡеҸ‘еұ•иҝӣиЎҢе®Ҹи§Ӯи°ғжҺ§гҖӮдёӯеӣҪз”өеӯҗе…ғ件иЎҢдёҡеҚҸдјҡдё»иҰҒеҚҸеҠ©ж”ҝеәңејҖеұ•иЎҢдёҡз®ЎзҗҶе·ҘдҪңпјӣз§ҜжһҒеҖЎеҜјиЎҢдёҡиҮӘеҫӢпјҢ规иҢғдјҡе‘ҳиЎҢдёәпјҢеҹ№иӮІз»ҙжҠӨиүҜеҘҪзҡ„з”өеӯҗе…ғ件дә§дёҡеёӮеңәзҺҜеўғпјӣејҖеұ•иЎҢдёҡи°ғжҹҘз ”з©¶пјҢеҗ‘ж”ҝеәңйғЁй—ЁжҸҗдҫӣиЎҢдёҡеҸ‘еұ•и§„еҲ’гҖҒдә§дёҡж”ҝзӯ–гҖҒжҠҖжңҜж”ҝзӯ–гҖҒжі•еҫӢ法规зӯүе»әи®®пјӣејҖеұ•еӣҪйҷ…дәӨжөҒдёҺеҗҲдҪңпјҢдҝғиҝӣз”өеӯҗе…ғ件иЎҢдёҡжҢҒз»ӯеҒҘеә·еҸ‘еұ•гҖӮдёӯеӣҪз”өеҷЁе·ҘдёҡеҚҸдјҡдё»иҰҒжҺЁеҠЁиЎҢдёҡиҮӘеҫӢгҖҒеҚҸи°ғгҖҒзӣ‘зқЈе’Ңз»ҙжҠӨеҗҲжі•жқғзӣҠпјҢз»„з»Үи°ғжҹҘз ”з©¶пјҢдёәдјҒдёҡиө°еҗ‘еёӮеңәгҖҒејҖжӢ“еёӮеңәжңҚеҠЎпјӣз»Ҹж”ҝеәңжҺҲжқғе’Ң委жүҳејҖеұ•ж ҮеҮҶеҢ–з®ЎзҗҶгҖҒиЎҢдёҡз»ҹи®ЎгҖҒ科жҠҖжҲҗжһңиҜ„е®ЎгҖҒдјҒдёҡдҝЎз”Ёзӯүзә§иҜ„д»·зӯүиЎҢдёҡз®ЎзҗҶе·ҘдҪңпјӣеё®еҠ©дјҒдёҡеҸҠж—¶жҺҢжҸЎиЎҢдёҡеҸ‘еұ•еҠЁжҖҒпјҢеј•еҜјиЎҢдёҡеҒҘеә·жҢҒз»ӯеҸ‘еұ•гҖӮ

2гҖҒзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж”ҝеәңжҺЁеҮәи®ёеӨҡзӣёе…іж”ҝзӯ–дҝғиҝӣжҲ‘еӣҪз”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡзҡ„еҸ‘еұ•пјҢеҰӮгҖҠеҹәзЎҖз”өеӯҗе…ғеҷЁд»¶дә§дёҡеҸ‘еұ•иЎҢеҠЁи®ЎеҲ’пјҲ2021-2023е№ҙпјүгҖӢпјҢй«ҳз«ҜиЈ…еӨҮеҲ¶йҖ йўҶеҹҹзҡ„еҸ‘еұ•е°ҶеўһеҠ еҜ№й«ҳеҸҜйқ з”өеӯҗе…ғеҷЁд»¶зҡ„йңҖжұӮпјҢеҢ…жӢ¬з”өеӯҗзңҹз©әеҷЁд»¶гҖӮйҡҸзқҖиҝҷдәӣйўҶеҹҹзҡ„жҠҖжңҜиҝӣжӯҘе’Ңдә§дёҡеҚҮзә§пјҢеҜ№з”өеӯҗзңҹз©әеҷЁд»¶зҡ„жҖ§иғҪгҖҒиҙЁйҮҸе’ҢеҸҜйқ жҖ§иҰҒжұӮе°ҶдёҚж–ӯжҸҗй«ҳпјҢд»ҺиҖҢжҺЁеҠЁз”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡзҡ„жҢҒз»ӯеҸ‘еұ•е’ҢеёӮеңәйңҖжұӮеўһй•ҝгҖӮгҖҠйј“еҠұеӨ–е•ҶжҠ•иө„дә§дёҡзӣ®еҪ•пјҲ2022е№ҙзүҲпјүгҖӢе°Ҷй«ҳеҺӢзңҹз©әе…ғ件еҸҠејҖе…іи®ҫеӨҮеҲ—е…Ҙе…ЁеӣҪйј“еҠұеӨ–е•ҶжҠ•иө„дә§дёҡзӣ®еҪ•пјҢйј“еҠұеӨ–е•ҶжҠ•иө„з”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡпјҢеӨ–иө„зҡ„еҸӮдёҺжңүеҠ©дәҺжҺЁеҠЁз”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡеҗ‘жӣҙй«ҳз«Ҝзҡ„дә§е“Ғе’ҢжңҚеҠЎиҪ¬еһӢпјҢеҠ йҖҹдә§дёҡз»“жһ„зҡ„дјҳеҢ–е’ҢеҚҮзә§пјҢжҺЁеҠЁз”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

з”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡеӯҳеңЁжҳҫи‘—зҡ„жҠҖжңҜеЈҒеһ’гҖӮз”ұдәҺз”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡж¶үеҸҠй«ҳеәҰдё“дёҡеҢ–зҡ„зҹҘиҜҶе’ҢжҠҖжңҜд»ҘеҸҠеӨҚжқӮзҡ„и®ҫи®ЎгҖҒеҲ¶йҖ е’ҢжөӢиҜ•иҝҮзЁӢпјҢеҰӮзңҹз©әжҠҖжңҜгҖҒжқҗж–ҷ科еӯҰгҖҒеҚҠеҜјдҪ“е·ҘиүәзӯүпјҢж–°иҝӣе…ҘиҖ…йңҖиҰҒжҠ•е…ҘеӨ§йҮҸиө„жәҗиҝӣиЎҢжҠҖжңҜз ”еҸ‘е’ҢдәәжүҚеҹ№е…»гҖӮжӯӨеӨ–пјҢиЎҢдёҡеҶ…дёҚж–ӯзҡ„жҠҖжңҜеҲӣж–°е’Ңдә§е“ҒеҚҮзә§д№ҹиҰҒжұӮдјҒдёҡдҝқжҢҒжҢҒз»ӯзҡ„жҠҖжңҜжҠ•е…Ҙе’ҢеҲӣж–°иғҪеҠӣпјҢиҝҷеҜ№ж–°иҝӣе…ҘиҖ…жһ„жҲҗдәҶиҫғй«ҳзҡ„жҠҖжңҜй—Ёж§ӣгҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

з”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡзҡ„жҠ•иө„规模иҫғеӨ§пјҢж¶үеҸҠи®ҫеӨҮиҙӯзҪ®гҖҒз”ҹдә§зәҝе»әи®ҫгҖҒз ”еҸ‘ж”ҜеҮәзӯүеӨҡдёӘж–№йқўгҖӮж–°иҝӣе…ҘиҖ…йңҖиҰҒе…·еӨҮйӣ„еҺҡзҡ„иө„йҮ‘е®һеҠӣпјҢд»Ҙеә”еҜ№й«ҳжҳӮзҡ„еҲқе§ӢжҠ•иө„е’ҢеҗҺз»ӯиҝҗиҗҘжҲҗжң¬гҖӮжӯӨеӨ–пјҢз”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡзҡ„з«һдәүжҖҒеҠҝе’ҢеёӮеңәйЈҺйҷ©д№ҹиҰҒжұӮдјҒдёҡжҢҒз»ӯжҠ•е…Ҙиө„йҮ‘иҝӣиЎҢз ”еҸ‘е’Ңи®ҫеӨҮеҚҮзә§пјҢд»Ҙеә”еҜ№еҸҜиғҪзҡ„еёӮеңәжіўеҠЁе’Ңз«һдәүеҺӢеҠӣд»ҘеҸҠжҠҖжңҜжӣҙж–°жҚўд»Јзҡ„йңҖиҰҒгҖӮ

3гҖҒдәәжүҚеЈҒеһ’

з”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡеҜ№дәәжүҚзҡ„йңҖжұӮйқһеёёж—әзӣӣпјҢе°Өе…¶жҳҜе…·еӨҮй«ҳеәҰдё“дёҡзҹҘиҜҶе’Ңе®һи·өз»ҸйӘҢзҡ„жҠҖжңҜдәәжүҚе’Ңз®ЎзҗҶдәәжүҚгҖӮж–°иҝӣе…ҘиҖ…йңҖиҰҒз»„е»әдёҖж”Ҝе…·еӨҮзӣёе…іжҠҖиғҪе’Ңз»ҸйӘҢзҡ„дё“дёҡеӣўйҳҹпјҢд»ҘзЎ®дҝқдә§е“Ғз ”еҸ‘гҖҒз”ҹдә§е’Ңз®ЎзҗҶзӯүзҺҜиҠӮзҡ„йЎәеҲ©иҝӣиЎҢгҖӮ然иҖҢпјҢз”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡеҶ…дјҳз§ҖдәәжүҚзҡ„зЁҖзјәжҖ§е’Ңй«ҳжҳӮзҡ„дәәеҠӣжҲҗжң¬жһ„жҲҗдәҶж–°иҝӣе…ҘиҖ…зҡ„дәәжүҚеЈҒеһ’гҖӮ

4гҖҒи®ӨиҜҒеЈҒеһ’

з”өеӯҗзңҹз©әеҷЁд»¶йҖҡеёёйңҖиҰҒз¬ҰеҗҲеӣҪйҷ…е’Ңең°еҢәзҡ„е®үе…ЁгҖҒжҖ§иғҪж ҮеҮҶе’Ңи®ӨиҜҒиҰҒжұӮпјҢж¶үеҸҠеӨҡдёӘеӣҪйҷ…е’ҢеӣҪеҶ…и®ӨиҜҒж ҮеҮҶпјҢеҰӮISOзі»еҲ—и®ӨиҜҒгҖҒCEи®ӨиҜҒгҖҒULи®ӨиҜҒзӯүгҖӮж–°иҝӣе…ҘиҖ…йңҖиҰҒйҖҡиҝҮдёҖзі»еҲ—з№Ғзҗҗзҡ„и®ӨиҜҒжөҒзЁӢпјҢд»Ҙж»Ўи¶іиЎҢдёҡж ҮеҮҶе’ҢеёӮеңәйңҖжұӮгҖӮиҝҷдәӣи®ӨиҜҒдёҚд»…иҰҒжұӮдјҒдёҡе…·еӨҮзӣёеә”зҡ„жҠҖжңҜе’Ңз®ЎзҗҶиғҪеҠӣпјҢиҝҳйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„ж—¶й—ҙе’ҢзІҫеҠӣиҝӣиЎҢз”іиҜ·е’Ңе®Ўж ёгҖӮеӣ жӯӨпјҢи®ӨиҜҒеЈҒеһ’д№ҹжҳҜж–°иҝӣе…ҘиҖ…йңҖиҰҒйқўеҜ№зҡ„йҮҚиҰҒжҢ‘жҲҳд№ӢдёҖгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

з”өеӯҗзңҹз©әеҷЁд»¶дә§дёҡй“ҫдёҠжёёдё»иҰҒдёәеҺҹжқҗж–ҷиЎҢдёҡпјҢдё»иҰҒеҢ…жӢ¬йҮ‘еұһжқҗж–ҷгҖҒйҷ¶з“·гҖҒзҺ»з’ғд»ҘеҸҠжҷ¶дҪ“жқҗж–ҷзӯүгҖӮйҮ‘еұһжқҗж–ҷжҳҜз”өеӯҗзңҹз©әеҷЁд»¶зҡ„дё»иҰҒеҺҹжқҗж–ҷд№ӢдёҖпјҢз”ЁдәҺеҲ¶йҖ еҷЁд»¶зҡ„з®ЎеЈігҖҒйҳіжһҒгҖҒ收йӣҶжһҒгҖҒж…ўжіўз»“жһ„гҖҒзғӯдёқзӯүйғЁеҲҶгҖӮеёёз”Ёзҡ„жңүиүІйҮ‘еұһжқҗж–ҷеҢ…жӢ¬й’ЁгҖҒй’јгҖҒй“ңгҖҒй•ҚгҖҒй“қзӯүзәҜйҮ‘еұһгҖӮдә§дёҡй“ҫдёӯжёёеҲҷдё»иҰҒдёәз”өеӯҗзңҹз©әеҷЁд»¶з”ҹдә§еҲ¶йҖ гҖӮдёӢжёёеҲҷдё»иҰҒеә”з”ЁеҲ°еӣҪйҳІеҶӣдәӢгҖҒиҲӘз©әиҲӘеӨ©гҖҒеҚҠеҜјдҪ“д»ҘеҸҠж–°иғҪжәҗзӯүйўҶеҹҹгҖӮдёӯеӣҪз”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

дёӯеӣҪиҖҖеҚҺзҺ»з’ғйӣҶеӣўжңүйҷҗе…¬еҸё зҰҸиҖҖзҺ»з’ғе·ҘдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҙӣйҳіеҢ—ж–№зҺ»з’ғжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жҲҗйғҪеҚ—зҺ»зҺ»з’ғжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҙҮд№үз« жәҗй’ЁдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жҙӣйҳіж ҫе·қй’јдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡйӣҶеӣўжңүйҷҗе…¬еҸё жөҷжұҹеҚҺеҸӢй’ҙдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеӣҪз“·еҠҹиғҪжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеӨ©е®үж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё и’ҷеЁңдёҪиҺҺйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңдёңй№ҸжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әзҰҸжҷ¶з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е…үжҷә科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йҡҶеҹәз»ҝиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё TCLдёӯзҺҜж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯеӣҪиҖҖеҚҺзҺ»з’ғйӣҶеӣўжңүйҷҗе…¬еҸё зҰҸиҖҖзҺ»з’ғе·ҘдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҙӣйҳіеҢ—ж–№зҺ»з’ғжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жҲҗйғҪеҚ—зҺ»зҺ»з’ғжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҙҮд№үз« жәҗй’ЁдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жҙӣйҳіж ҫе·қй’јдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡйӣҶеӣўжңүйҷҗе…¬еҸё жөҷжұҹеҚҺеҸӢй’ҙдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеӣҪз“·еҠҹиғҪжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеӨ©е®үж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё и’ҷеЁңдёҪиҺҺйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңдёңй№ҸжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әзҰҸжҷ¶з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е…үжҷә科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йҡҶеҹәз»ҝиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё TCLдёӯзҺҜж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

д»ҺдёҠжёёжқҘзңӢпјҡеҺҹжқҗж–ҷзҡ„иҙЁйҮҸе’ҢзәҜеәҰзӣҙжҺҘеҪұе“ҚеҲ°з”өеӯҗзңҹз©әеҷЁд»¶зҡ„жҖ§иғҪе’ҢзЁіе®ҡжҖ§гҖӮй«ҳиҙЁйҮҸзҡ„еҺҹжқҗж–ҷеҸҜд»ҘзЎ®дҝқеҷЁд»¶е…·жңүдјҳејӮзҡ„з”өж°”зү№жҖ§гҖҒй•ҝеҜҝе‘Ҫе’Ңй«ҳеҸҜйқ жҖ§пјҢд»ҺиҖҢж»Ўи¶іеҗ„з§Қеә”з”ЁеңәжҷҜзҡ„йңҖжұӮгҖӮзӣёеҸҚпјҢеҰӮжһңеҺҹжқҗж–ҷеӯҳеңЁжқӮиҙЁжҲ–иҙЁйҮҸй—®йўҳпјҢеҸҜиғҪеҜјиҮҙеҷЁд»¶жҖ§иғҪдёӢйҷҚгҖҒеҜҝе‘Ҫзј©зҹӯжҲ–еҸҜйқ жҖ§йҷҚдҪҺпјҢиҝӣиҖҢеҪұе“Қж•ҙдёӘиЎҢдёҡзҡ„еЈ°иӘүе’ҢеҸ‘еұ•гҖӮжӯӨеӨ–пјҢеҺҹжқҗж–ҷзҡ„д»·ж јжіўеҠЁд№ҹдјҡеҜ№з”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡзҡ„жҲҗжң¬е’ҢеёӮеңәз«һдәүеҠӣдә§з”ҹеҪұе“ҚгҖӮеҺҹжқҗж–ҷд»·ж јзҡ„дёҠж¶ЁеҸҜиғҪеҜјиҮҙеҲ¶йҖ жҲҗжң¬еўһеҠ пјҢиҝӣиҖҢеҪұе“ҚеҲ°дјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣе’ҢеёӮеңәз«һдәүеҠӣгҖӮ

д»ҺдёӢжёёжқҘзңӢпјҡз”өеӯҗзңҹз©әеҷЁд»¶дёӢжёёдё»иҰҒеә”з”ЁдёҺеӣҪйҳІеҶӣдәӢгҖҒиҲӘз©әиҲӘеӨ©гҖҒеҚҠеҜјдҪ“д»ҘеҸҠж–°иғҪжәҗзӯүйўҶеҹҹгҖӮдёӢжёёеә”з”ЁйўҶеҹҹзҡ„еҸ‘еұ•йҖҹеәҰе’Ң规模зӣҙжҺҘеҶіе®ҡдәҶз”өеӯҗзңҹз©әеҷЁд»¶зҡ„еёӮеңәйңҖжұӮйҮҸгҖӮеӣҪйҳІеҶӣдәӢгҖҒиҲӘеӨ©иҲӘз©әгҖҒж–°иғҪжәҗжұҪиҪҰгҖҒж–°иғҪжәҗеҸҠеӮЁиғҪзӯүйўҶеҹҹеҜ№з”өеӯҗзңҹз©әеҷЁд»¶зҡ„йңҖжұӮжҢҒз»ӯеўһй•ҝпјҢжҺЁеҠЁдәҶиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжҳҶеұұеӣҪеҠӣз”өеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

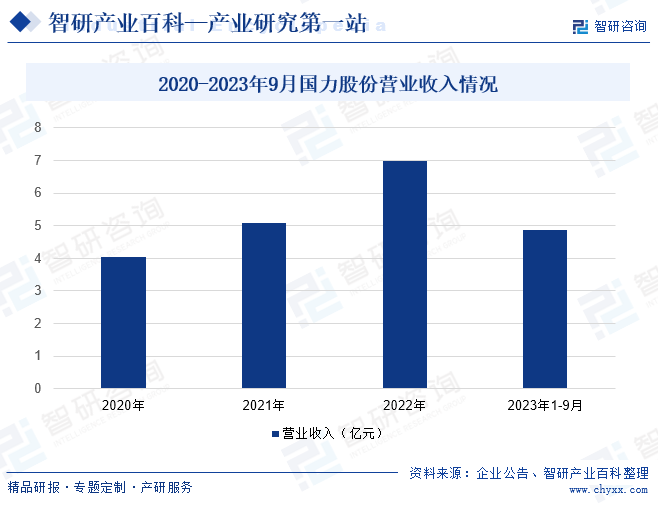

жҳҶеұұеӣҪеҠӣз”өеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёиҮӘжҲҗз«Ӣд»ҘжқҘпјҢдё“жіЁдәҺз”өеӯҗзңҹз©әеҲ¶йҖ йўҶеҹҹзҡ„е·ҘиүәжҠҖжңҜе’Ңдә§е“Ғи®ҫи®ЎпјҢз»ҸиҝҮеӨҡе№ҙзҡ„жҠҖжңҜз§ҜзҙҜе’Ңз ”еҸ‘жҠ•е…ҘпјҢиҮӘдё»з ”еҸ‘иғҪеҠӣе’Ңж ёеҝғжҠҖжңҜиҰҶзӣ–дәҶз”өеӯҗзңҹз©әеҷЁд»¶з”ҹдә§еҲ¶йҖ зҡ„еҗ„е…ій”®зҺҜиҠӮгҖӮеӣҪеҠӣиӮЎд»Ҫдә§е“Ғзі»еҲ—дё°еҜҢпјҢе№ҝжіӣеә”з”ЁдәҺж–°иғҪжәҗжұҪиҪҰгҖҒеӣҪйҳІеҶӣе·ҘгҖҒиҲӘз©әиҲӘеӨ©гҖҒйӣ·иҫҫйҖҡи®ҜгҖҒеҚҠеҜјдҪ“и®ҫеӨҮгҖҒз…ӨзӮӯгҖҒз”өеҠӣгҖҒеҢ»з–—гҖҒе®үжЈҖгҖҒе·ҘдёҡжҺўдјӨеҸҠиҫҗз…§зӯүйўҶеҹҹгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҠҖжңҜзҡ„иҝӣжӯҘе’Ңдә§дёҡзҡ„еҚҮзә§пјҢеӣҪеҠӣиӮЎд»Ҫзҡ„дә§е“Ғеә”з”ЁдёҚж–ӯ延伸пјҢйҖҗжёҗжү©еұ•еҲ°е…үдјҸгҖҒеӮЁиғҪгҖҒжҹ”зӣҙиҫ“й…Қз”өгҖҒиҪЁйҒ“дәӨйҖҡзӯүиЎҢдёҡе’ҢйўҶеҹҹгҖӮеӣҪеҠӣиӮЎд»Ҫдә§е“ҒеһӢеҸ·дј—еӨҡпјҢжҢүз…§еҠҹиғҪе’Ңеә”з”ЁеңәжҷҜдё»иҰҒеҢ…жӢ¬йҷ¶з“·зңҹз©әз”өе®№еҷЁгҖҒйҷ¶з“·й«ҳеҺӢзңҹз©ә继з”өеҷЁгҖҒй«ҳеҺӢзӣҙжөҒжҺҘи§ҰеҷЁгҖҒйҷ¶з“·зңҹз©әејҖе…із®ЎгҖҒдәӨжөҒжҺҘи§ҰеҷЁе’Ңзңҹз©әжңүжәҗеҷЁд»¶зӯүдә§е“ҒгҖӮ2022е№ҙеӣҪеҠӣиӮЎд»ҪиҗҘдёҡ收е…Ҙиҫҫ7дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ37.53%гҖӮ2023е№ҙ1-9жңҲпјҢеӣҪеҠӣиӮЎд»ҪиҗҘдёҡ收е…Ҙдёә4.86дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ1.2%гҖӮ

пјҲ2пјүжҲҗйғҪж—ӯе…үз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё

жҲҗйғҪж—ӯе…үз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸёеҲӣе»әдәҺ1965е№ҙпјҢдәҺ2002е№ҙ11жңҲеңЁдёҠжө·иҜҒеҲёдәӨжҳ“жүҖдёҠеёӮпјҢж—ӯе…үз”өеӯҗжҳҜдёҖ家专дёҡд»ҺдәӢз”өеӯҗз®ЎгҖҒејҖе…із®ЎзӯүйҮ‘еұһйҷ¶з“·з”өеӯҗзңҹз©әеҷЁд»¶гҖҒй«ҳдҪҺеҺӢй…Қз”өжҲҗеҘ—иЈ…зҪ®гҖҒе…үз”өеҷЁд»¶зӯүдә§е“Ғз ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®зҡ„йҮҚзӮ№й«ҳж–°жҠҖжңҜдјҒдёҡгҖӮж—ӯе…үз”өеӯҗжӢҘжңүзӢ¬з«ӢгҖҒе®Ңж•ҙзҡ„еҸ‘е°„з®Ўз ”еҸ‘гҖҒз”ҹдә§дҪ“зі»пјҢеңЁе…ій”®жқҗж–ҷгҖҒйӣ¶йғЁд»¶еҲ¶йҖ зҡ„е·ҘиүәжҠҖжңҜе’ҢиЈ…еӨҮж–№йқўеҪўжҲҗдәҶз«һдәүдјҳеҠҝгҖӮж—ӯе…үз”өеӯҗзңҹз©әејҖе…із®ЎгҖҒз”өеӯҗз®ЎгҖҒеӣәе°ҒжһҒжҹұгҖҒй«ҳдҪҺеҺӢжҲҗеҘ—й…Қз”өиЈ…зҪ®гҖҒе…үз”өеҷЁд»¶зӯүдә§е“ҒеӣҪеҶ…жңҖеӨ§зҡ„з”ҹдә§дјҒдёҡд№ӢдёҖпјҢејҖе…із®ЎеҸҠеӣәе°ҒжһҒжҹұдә§гҖҒй”ҖйҮҸдҪҚеұ…еӣҪеҶ…еёӮеңә第дәҢгҖӮиҝ‘е№ҙжқҘпјҢж—ӯе…үз”өеӯҗиҗҘдёҡ收е…ҘйҖҗе№ҙеўһеҠ пјҢ2022е№ҙж—ӯе…үз”өеӯҗиҗҘдёҡ收е…Ҙдёә11.41дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ13.36%гҖӮ2023е№ҙ1-9жңҲпјҢж—ӯе…үз”өеӯҗиҗҘдёҡ收е…Ҙдёә9.01дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ11.78%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

з”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡжҳҜж”Ҝж’‘жҲ‘еӣҪеӣҪйҳІе»әи®ҫгҖҒеӣҪж°‘з»ҸжөҺеҸ‘еұ•зҡ„жҲҳз•ҘжҖ§еҹәзЎҖиЎҢдёҡпјҢеҜ№дә§дёҡй“ҫдёҠдёӢжёёйғҪе…·жңүеҫҲејәжҺЁеҠЁиғҪеҠӣгҖӮйҡҸзқҖз”өеӯҗе…ғеҷЁд»¶иЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢж–°еһӢз”өеӯҗзңҹз©әеҷЁд»¶е·ІеңЁиҲӘеӨ©иҲӘз©әеҸҠеҶӣе·ҘгҖҒеҚҠеҜјдҪ“гҖҒж–°иғҪжәҗзӯүе…ій”®йўҶеҹҹеҸ‘жҢҘзқҖдёҚеҸҜжӣҝд»Јзҡ„дҪңз”ЁпјҢеёӮеңәйңҖжұӮйҮҸдёҚж–ӯжҸҗй«ҳгҖӮ2023е№ҙжҲ‘еӣҪз”өеӯҗзңҹз©әеҷЁд»¶дёӢжёёеә”з”ЁйўҶеҹҹеҚ жҜ”жңҖй«ҳзҡ„жҳҜж–°иғҪжәҗжұҪиҪҰеҸҠе……з”өи®ҫж–ҪпјҢеҚ жҜ”иҫҫ40%пјҢе…¶ж¬ЎжҳҜиҲӘеӨ©иҲӘз©әеҸҠеҶӣе·ҘпјҢеҚ жҜ”24%пјҢжҺҘзқҖжҳҜеҚҠеҜјдҪ“и®ҫеӨҮеҲ¶йҖ пјҢеҚ жҜ”дёә16%пјҢжңҖеҗҺеҲҷжҳҜе…үдјҸйЈҺиғҪеҸҠеӮЁиғҪгҖҒдј з»ҹиғҪжәҗгҖҒе®үжЈҖгҖҒиҫҗз…§зӯүе…¶д»–йўҶеҹҹпјҢеҚ жҜ”дёә20%гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒ

з”өеӯҗеҷЁд»¶еҲ¶йҖ иЎҢдёҡзҡ„дҪңдёәз”өеӯҗдҝЎжҒҜдә§дёҡйҮҚиҰҒзҡ„з»„жҲҗйғЁеҲҶпјҢеҜ№еӣҪж°‘з»ҸжөҺе…ій”®еҹәзЎҖдә§дёҡе…·жңүж”Ҝж’‘дҪңз”ЁпјҢиҖҢз”өеӯҗзңҹз©әеҷЁд»¶жҳҜз”өеӯҗеҷЁд»¶еҲ¶йҖ иЎҢдёҡдёӯдёҖзұ»е№ҝжіӣеә”з”ЁдәҺжҲҳз•ҘжҖ§иЎҢдёҡзҡ„йҮҚиҰҒйғЁд»¶гҖӮйҡҸзқҖеӣҪ家е·ҘдёҡжҲҳз•ҘеҜ№дәҺи§ЈеҶіж ёеҝғеҹәзЎҖйӣ¶йғЁд»¶дә§е“ҒжҖ§иғҪе’ҢзЁіе®ҡжҖ§зҡ„е…ій”®е…ұжҖ§жҠҖжңҜзӣ®ж ҮдёҚж–ӯж·ұеҢ–пјҢеңЁж”ҝзӯ–еұӮйқўжҳҺзЎ®еҜ№е…ій”®еҹәзЎҖйӣ¶йғЁд»¶иЎҢдёҡзҡ„йј“еҠұе’Ңж”ҜжҢҒгҖӮеҰӮгҖҠйј“еҠұеӨ–е•ҶжҠ•иө„дә§дёҡзӣ®еҪ•пјҲ2022е№ҙзүҲпјүгҖӢе°Ҷй«ҳеҺӢзңҹз©әе…ғ件еҸҠејҖе…іи®ҫеӨҮеҲ—е…Ҙе…ЁеӣҪйј“еҠұеӨ–е•ҶжҠ•иө„дә§дёҡзӣ®еҪ•пјҢйј“еҠұеӨ–е•ҶжҠ•иө„з”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡпјҢжңүеҲ©дәҺдҝғиҝӣз”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡеҗёж”¶еӨ–иө„пјҢдҝғиҝӣз”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡеҗ‘жӣҙй«ҳз«Ҝзҡ„дә§е“Ғе’ҢжңҚеҠЎиҪ¬еһӢгҖӮ

пјҲ2пјүдёӢжёёеёӮеңәз©әй—ҙе·ЁеӨ§пјҢиҝӣеҸЈжӣҝд»ЈйңҖжұӮжҢҒз»ӯеўһејә

з”өеӯҗзңҹз©әеҷЁд»¶дҪңдёәеӣҪйҳІеҶӣдәӢиЈ…еӨҮе’Ңй«ҳз«ҜиЈ…еӨҮеҲ¶йҖ зҡ„е…ій”®еҹәзЎҖеҷЁд»¶д№ӢдёҖпјҢе·ІеңЁиҲӘеӨ©иҲӘз©әеҸҠеҶӣе·ҘгҖҒеҚҠеҜјдҪ“гҖҒж–°иғҪжәҗгҖҒе®үжЈҖгҖҒеҢ»з–—зӯүйўҶеҹҹе№ҝжіӣеә”з”ЁгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪйҷ…еҪўеҠҝе’Ңз»ҸжөҺж јеұҖзҡ„еҸҳеҢ–пјҢеӣҪйҳІз§‘жҠҖе·Ҙдёҡе’Ңй«ҳз«ҜиЈ…еӨҮеҲ¶йҖ ж°ҙе№іеңЁеӣҪйҷ…з«һдәүдёӯзҡ„йҮҚиҰҒең°дҪҚж„ҲеҸ‘жҳҫи‘—пјҢеңЁдә§дёҡз»“жһ„иҪ¬еһӢеҚҮзә§зҡ„иғҢжҷҜдёӢпјҢиҲӘз©әгҖҒеҶӣе·ҘгҖҒеҚҠеҜјдҪ“гҖҒж–°иғҪжәҗзӯүй«ҳз«Ҝи®ҫеӨҮиЎҢдёҡеёӮеңәйңҖжұӮеўһйҖҹиҫғеӨ§пјҢеҸ‘еұ•з©әй—ҙдёҚж–ӯжү©е……пјҢеҗҢж—¶еёҰеҠЁзӣёе…ідә§дёҡй“ҫзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҜ№ж ёеҝғеҹәзЎҖе…ғеҷЁд»¶зҡ„йңҖжұӮи¶ҠжқҘи¶ҠеӨ§гҖҒиҰҒжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳгҖӮеҗҢж—¶пјҢйқўдёҙиҙёжҳ“ж‘©ж“ҰдёҚж–ӯеҠ еү§зҡ„еӣҪйҷ…зҺҜеўғпјҢеӨ–еӣҪдјҒдёҡеҜ№жҲ‘еӣҪж ёеҝғе·ҘдёҡйҮҮеҸ–дәҶдёҖе®ҡзЁӢеәҰзҡ„е°Ғй”ҒпјҢе…ій”®и®ҫеӨҮгҖҒж ёеҝғйӣ¶йғЁд»¶зҡ„иҮӘжҺ§еҸҜжҺ§йңҖжұӮж—ҘзӣҠиҝ«еҲҮпјҢдә§дёҡдҫӣеә”й“ҫйҖҗжёҗеҗ‘еӣҪеҶ…иҪ¬з§»пјҢдёәжҲ‘еӣҪе…·еӨҮжҠҖжңҜеӮЁеӨҮе’Ң规模з”ҹдә§иғҪеҠӣзҡ„з”өеӯҗе…ғеҷЁд»¶з”ҹдә§дјҒдёҡзӘҒз ҙеӣҪеӨ–жҠҖжңҜеЈҒеһ’гҖҒе®һзҺ°еӣҪеҶ…еёӮеңәиҝӣеҸЈжӣҝд»ЈгҖҒеҸӮдёҺеӣҪйҷ…з«һдәүеҲӣйҖ дәҶиүҜеҘҪе’Ңе№ҝйҳ”зҡ„еҸ‘еұ•жңәйҒҮгҖӮ

пјҲ3пјүжҠҖжңҜеҲӣж–°е’Ңдә§дёҡеҚҮзә§

йҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘпјҢз”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡжӯЈйқўдёҙзқҖеүҚжүҖжңӘжңүзҡ„еҲӣж–°з©әй—ҙгҖӮж–°жҠҖжңҜгҖҒж–°жқҗж–ҷзҡ„дёҚж–ӯж¶ҢзҺ°пјҢдёәз”өеӯҗзңҹз©әеҷЁд»¶зҡ„жҖ§иғҪжҸҗеҚҮгҖҒжҲҗжң¬йҷҚдҪҺе’ҢеҸҜйқ жҖ§еўһејәжҸҗдҫӣдәҶеҸҜиғҪгҖӮжӯӨеӨ–пјҢдә§дёҡеҚҮзә§д№ҹжҳҜз”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡзҡ„йҮҚиҰҒжңәйҒҮгҖӮйҡҸзқҖжҷәиғҪеҲ¶йҖ гҖҒе·Ҙдёҡдә’иҒ”зҪ‘зӯүе…ҲиҝӣеҲ¶йҖ жҠҖжңҜзҡ„еә”з”ЁпјҢз”өеӯҗзңҹз©әеҷЁд»¶зҡ„з”ҹдә§иҝҮзЁӢе°Ҷе®һзҺ°жӣҙй«ҳзЁӢеәҰзҡ„иҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–гҖӮиҝҷдёҚд»…еҸҜд»ҘжҸҗй«ҳз”ҹдә§ж•ҲзҺҮпјҢйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢиҝҳеҸҜд»ҘжҸҗеҚҮдә§е“ҒиҙЁйҮҸе’ҢзЁіе®ҡжҖ§гҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүдёӢжёёйўҶеҹҹдә§е“Ғиҝӯд»ЈеҸ‘еұ•зҡ„жҢ‘жҲҳ

з”өеӯҗзңҹз©әеҷЁд»¶дёӢжёёеә”з”ЁйўҶеҹҹдә§е“Ғжӣҙж–°йҖҹеәҰиҝҮеҝ«пјҢеҰӮеҚҠеҜјдҪ“дә§дёҡгҖҒж–°иғҪжәҗдә§дёҡгҖҒй«ҳз«Ҝи®ҫеӨҮйўҶеҹҹзӯүпјҢйғҪжҳҜдә§е“ҒгҖҒжқҗж–ҷжӣҙж–°иҝӯд»ЈйҖҹеәҰиҫғеҝ«зҡ„дә§дёҡпјҢйҒөеҫӘдёҖд»Јжқҗж–ҷгҖҒдёҖд»Ји®ҫеӨҮгҖҒдёҖд»Јдә§е“Ғзҡ„еҸ‘еұ•и§„еҫӢпјҢе…¶дёҠжёёдҫӣеә”й“ҫеҫҖеҫҖйңҖиҰҒзҺҮе…ҲдәҺдёӢжёёеёӮеңәзҡ„жӣҙж–°жҚўд»ЈжҸҗеүҚиҝӣиЎҢз ”еҸ‘гҖҒи®ҫи®ЎпјҢдёәдёӢдёҖд»Јдә§е“ҒиҝӣиЎҢжҠҖжңҜеӮЁеӨҮгҖҒж–°дә§е“ҒйӘҢиҜҒзӯүгҖӮдёҚиғҪжҠ“зҙ§дә§е“ҒеҸҳйқ©е…ҲжңәгҖҒеҜ№дёӢжёёеә”з”ЁеёӮеңәдә§е“Ғжӣҙж–°иҝӯд»ЈдҪңеҮәеҝ«йҖҹе“Қеә”зҡ„дјҒдёҡпјҢе°Ҷйҡҫд»ҘеңЁеёӮеңәдёӯдҝқжҢҒз«һдәүең°дҪҚгҖӮдёӢжёёеёӮеңәдә§е“Ғиҝӯд»ЈеҜ№дјҒдёҡзҡ„з ”еҸ‘жҠ•е…ҘгҖҒз ”еҸ‘жҠҖжңҜж°ҙе№ігҖҒдәәжүҚиө„жәҗе’Ңз»јеҗҲе®һеҠӣйғҪжҸҗеҮәдәҶиҫғй«ҳзҡ„иҰҒжұӮе’ҢжҢ‘жҲҳгҖӮ

пјҲ2пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁ

з”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡеҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬жңүиүІйҮ‘еұһгҖҒзҺ»з’ғгҖҒйҷ¶з“·гҖҒжҷ¶дҪ“жқҗж–ҷзӯүпјҢиҝҷдәӣжқҗж–ҷзҡ„д»·ж јеҸ—еӣҪйҷ…еёӮеңәдҫӣжұӮе…ізі»гҖҒж”ҝжІ»з»ҸжөҺеҪўеҠҝгҖҒжұҮзҺҮеҸҳеҠЁзӯүеӨҡйҮҚеӣ зҙ еҪұе“ҚпјҢжіўеҠЁиҫғеӨ§гҖӮеҺҹжқҗж–ҷд»·ж јзҡ„дёҠж¶ЁдјҡзӣҙжҺҘеўһеҠ з”өеӯҗзңҹз©әеҷЁд»¶зҡ„з”ҹдә§жҲҗжң¬пјҢеҰӮдјҒдёҡжңӘиғҪеҸҠж—¶жҲ–иҖ…ж— жі•йҖҡиҝҮд»·ж јиҪ¬з§»гҖҒе·ҘиүәдјҳеҢ–зӯүж–№ејҸеә”еҜ№еӣ еҺҹжқҗж–ҷд»·ж јдёҠеҚҮеҜјиҮҙзҡ„жҲҗжң¬еҺӢеҠӣпјҢе°ҶдјҡеҺӢзј©дјҒдёҡзҡ„еҲ©ж¶Ұз©әй—ҙпјҢз”ҡиҮіеҸҜиғҪеҜјиҮҙйғЁеҲҶжҲҗжң¬ж•Ҹж„ҹеһӢдјҒдёҡж— жі•жүҝеҸ—иҖҢйҖҖеҮәеёӮеңәгҖӮ

пјҲ3пјүй«ҳз«ҜдәәжүҚзјәд№Ҹ

з”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡжҳҜдёҖдёӘжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢеҜ№й«ҳзҙ иҙЁзҡ„з ”еҸ‘дәәжүҚгҖҒжҠҖжңҜе·Ҙдәәе’Ңз®ЎзҗҶдәәе‘ҳжңүзқҖжһҒй«ҳзҡ„йңҖжұӮгҖӮ然иҖҢпјҢзӣ®еүҚжҲ‘еӣҪз”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡйқўдёҙзқҖдәәжүҚзҹӯзјәзҡ„й—®йўҳпјҢе°Өе…¶жҳҜй«ҳз«ҜжҠҖжңҜдәәжүҚе’ҢеӨҚеҗҲеһӢдәәжүҚзҡ„зјәд№ҸжӣҙдёәзӘҒеҮәгҖӮиҝҷдё»иҰҒжҳҜеӣ дёәз”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡзҡ„жҠҖжңҜй—Ёж§ӣиҫғй«ҳпјҢйңҖиҰҒй•ҝж—¶й—ҙзҡ„еӯҰд№ е’Ңе®һи·өжүҚиғҪжҺҢжҸЎпјҢиҖҢдё”иЎҢдёҡзҡ„зҹҘеҗҚеәҰе’Ңеҗёеј•еҠӣзӣёеҜ№иҫғдҪҺпјҢйҡҫд»Ҙеҗёеј•дјҳз§Җзҡ„дәәжүҚеҠ зӣҹгҖӮдәәжүҚзјәд№ҸдёҚд»…йҷҗеҲ¶дәҶдјҒдёҡзҡ„жҠҖжңҜеҲӣж–°е’Ңдә§е“ҒеҚҮзә§пјҢд№ҹеҪұе“ҚдәҶдјҒдёҡзҡ„з®ЎзҗҶж°ҙе№іе’ҢеёӮеңәз«һдәүеҠӣгҖӮ

е…«гҖҒз«һдәүж јеұҖ

дёӯеӣҪз”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡзҡ„еӨ§йғЁеҲҶеёӮеңәд»Ҫйўқз”ұеӣҪжңүдјҒдёҡжҺ§еҲ¶пјҢиҝҷдәӣдјҒдёҡйҖҡеёёе…·жңүиҫғејәзҡ„з ”еҸ‘иғҪеҠӣе’Ңз”ҹдә§иғҪеҠӣпјҢд»ҘеҸҠзЁіе®ҡзҡ„е®ўжҲ·зҫӨдҪ“гҖӮжҲ‘еӣҪз”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡдјҒдёҡз«һдәүжўҜйҳҹдёӯпјҢдҪҚдәҺ第дёҖжўҜйҳҹзҡ„жңүеӣҪеҠӣиӮЎд»ҪгҖҒж—ӯе…үз”өеӯҗд»ҘеҸҠдёӯз”ө科旗дёӢдјҒдёҡеҸҠз ”з©¶жүҖгҖӮ第дәҢжўҜйҳҹеҲҷжңүеӣҪе…үз”өж°”гҖҒеҢ—е№ҝ科жҠҖгҖҒе®ҸжҳҺз”өеӯҗд»ҘеҸҠе…°е·һзңҹз©әи®ҫеӨҮзӯүгҖӮ第дёүжўҜйҳҹеҲҷдёәе…¶д»–дёӯе°ҸеһӢз”өеӯҗзңҹз©әеҷЁд»¶з”ҹдә§дјҒдёҡгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

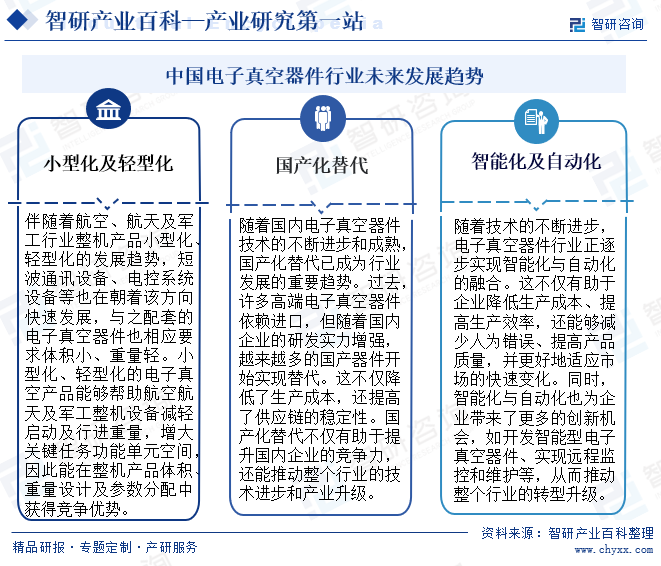

дјҙйҡҸзқҖиҲӘз©әгҖҒиҲӘеӨ©еҸҠеҶӣе·ҘиЎҢдёҡж•ҙжңәдә§е“Ғе°ҸеһӢеҢ–гҖҒиҪ»еһӢеҢ–зҡ„еҸ‘еұ•и¶ӢеҠҝпјҢзҹӯжіўйҖҡи®Ҝи®ҫеӨҮгҖҒз”өжҺ§зі»з»ҹи®ҫеӨҮзӯүд№ҹеңЁжңқзқҖиҜҘж–№еҗ‘еҝ«йҖҹеҸ‘еұ•пјҢдёҺд№Ӣй…ҚеҘ—зҡ„з”өеӯҗзңҹз©әеҷЁд»¶д№ҹзӣёеә”иҰҒжұӮдҪ“з§Ҝе°ҸгҖҒйҮҚйҮҸиҪ»гҖӮе°ҸеһӢеҢ–гҖҒиҪ»еһӢеҢ–зҡ„з”өеӯҗзңҹз©әдә§е“ҒиғҪеӨҹеё®еҠ©иҲӘз©әиҲӘеӨ©еҸҠеҶӣе·Ҙж•ҙжңәи®ҫеӨҮеҮҸиҪ»еҗҜеҠЁеҸҠиЎҢиҝӣйҮҚйҮҸпјҢеўһеӨ§е…ій”®д»»еҠЎеҠҹиғҪеҚ•е…ғз©әй—ҙгҖӮиҝҮеҺ»пјҢи®ёеӨҡй«ҳз«Ҝз”өеӯҗзңҹз©әеҷЁд»¶дҫқиө–иҝӣеҸЈпјҢйҡҸзқҖеӣҪеҶ…з”өеӯҗзңҹз©әеҷЁд»¶жҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘе’ҢжҲҗзҶҹпјҢеӣҪдә§еҢ–жӣҝд»Је·ІжҲҗдёәиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒи¶ӢеҠҝгҖӮжӯӨеӨ–пјҢйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢз”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡжӯЈйҖҗжӯҘе®һзҺ°жҷәиғҪеҢ–дёҺиҮӘеҠЁеҢ–зҡ„иһҚеҗҲгҖӮиҝҷдёҚд»…жңүеҠ©дәҺдјҒдёҡйҷҚдҪҺз”ҹдә§жҲҗжң¬гҖҒжҸҗй«ҳз”ҹдә§ж•ҲзҺҮпјҢиҝҳиғҪеӨҹеҮҸе°‘дәәдёәй”ҷиҜҜгҖҒжҸҗй«ҳдә§е“ҒиҙЁйҮҸпјҢ并жӣҙеҘҪең°йҖӮеә”еёӮеңәзҡ„еҝ«йҖҹеҸҳеҢ–гҖӮжңӘжқҘпјҢжҲ‘еӣҪз”өеӯҗзңҹз©әеҷЁд»¶иЎҢдёҡе°ҶжңқзқҖе°ҸеһӢеҢ–гҖҒиҪ»еһӢеҢ–гҖҒеӣҪдә§еҢ–жӣҝд»ЈгҖҒжҷәиғҪеҢ–еҸҠиҮӘеҠЁеҢ–и¶ӢеҠҝеҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ