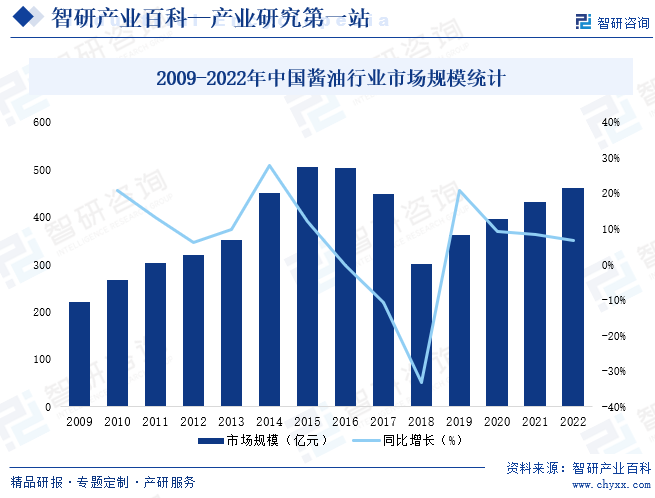

ж‘ҳиҰҒпјҡй…ұжІ№жңҖйҮҚиҰҒзҡ„еҠҹиғҪжҳҜи°ғе‘іпјҢзӢ¬е…·зү№иүІзҡ„иүІгҖҒйҰҷгҖҒе‘іпјҢж·ұеҸ—дёӯеӣҪдәәж°‘е–ңзҲұпјҢе·ІжҲҗдёәдёӯеӣҪиҖҒзҷҫ姓ж—ҘеёёйӨҗйҘ®дёӯдёҚеҸҜжҲ–зјәзҡ„йҮҚиҰҒйғЁеҲҶпјҢиҝ‘е№ҙжқҘдёӯеӣҪй…ұжІ№еёӮеңәдҝқжҢҒиҫғеҝ«еўһй•ҝи¶ӢеҠҝпјҢ2022е№ҙдёӯеӣҪй…ұжІ№иЎҢдёҡеёӮеңә规模иҫҫ460.7дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.89%пјҢйҡҸзқҖдәә们еҜ№еҒҘеә·зҡ„ж—ҘзӣҠйҮҚи§ҶпјҢдј—еӨҡй…ұжІ№дјҒдёҡжҺЁеҮәдәҶвҖңдҪҺзӣҗвҖқгҖҒвҖңж— ж·»еҠ еүӮвҖқгҖҒвҖңжңүжңәвҖқй…ұжІ№пјҢд»ҘиҝҺеҗҲеёӮеңәйңҖжұӮпјҢжңӘжқҘпјҢе…·жңүзү№е®ҡеҠҹж•Ҳзҡ„й…ұжІ№дә§е“Ғе°Ҷдјҡ继з»ӯеҸ—еҲ°ж¬ўиҝҺгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

й…ұжІ№жҳҜд»ҘеҜҢеҗ«иӣӢзҷҪиҙЁзҡ„иұҶзұ»е’ҢеҜҢеҗ«ж·ҖзІүзҡ„и°·зұ»еҸҠе…¶еүҜдә§е“Ғдёәдё»иҰҒеҺҹж–ҷпјҢеңЁеҫ®з”ҹзү©й…¶зҡ„еӮ¬еҢ–дҪңз”ЁдёӢеҲҶи§ЈзҶҹжҲҗ并з»Ҹжөёж»ӨжҸҗеҸ–зҡ„и°ғе‘іжұҒж¶ІгҖӮй…ұжІ№иҗҘе…»дё°еҜҢпјҢеҗ«жңүеӨ§йҮҸзҡ„иӣӢзҷҪиҙЁж°ҙи§Јз”ҹжҲҗзү©пјҢеҜҢеҗ«ж°Ёеҹәй…ёгҖҒBж—Ҹз»ҙз”ҹзҙ пјҢж°ҙжә¶жҖ§й’ҷгҖҒзЈ·гҖҒй“ҒгҖҒй”°гҖҒй”ҢгҖҒиҝҳеҺҹзі–гҖҒжңүжңәй…ёзӯүеӨҡз§Қе…·жңүз”ҹзҗҶжҙ»жҖ§зҡ„жңүзӣҠзү©иҙЁпјҢе…¶дёӯпјҢж°Ёеҹәй…ёжҳҜй…ұжІ№дёӯжңҖйҮҚиҰҒзҡ„иҗҘе…»жҲҗеҲҶпјҢе…¶еҗ«йҮҸзҡ„й«ҳдҪҺзӣҙжҺҘеҸҚжҳ дәҶй…ұжІ№иҙЁйҮҸзҡ„дјҳеҠЈгҖӮжҢүз”ҹдә§е·ҘиүәеҲҶзұ»пјҢй…ұжІ№еҸҜеҲҶдёәй…ҝйҖ й…ұжІ№е’Ңй…ҚеҲ¶й…ұжІ№пјӣжҢүз”ЁйҖ”еҲҶзұ»пјҢй…ұжІ№еҸҜеҲҶдёәз”ҹжҠҪе’ҢиҖҒжҠҪгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒиЎҢдёҡдё»з®ЎйғЁй—ЁеҸҠиҮӘеҫӢз»„з»Ү

й…ұжІ№иЎҢдёҡдё»з®ЎйғЁй—Ёдё»иҰҒеҢ…жӢ¬е•ҶеҠЎйғЁгҖҒеҸ‘改委гҖҒе·ҘдҝЎйғЁгҖҒеёӮеңәзӣ‘зқЈжҖ»еұҖзӯүпјҢе•ҶеҠЎйғЁй—ЁиҙҹиҙЈеҢ…жӢ¬йЈҹе“ҒеңЁеҶ…зҡ„йҮҚиҰҒж¶Ҳиҙ№е“ҒеёӮеңәи°ғжҺ§е’ҢйҮҚиҰҒз”ҹдә§иө„ж–ҷжөҒйҖҡз®ЎзҗҶгҖӮеҸ‘ж”№еҸҠе·ҘдҝЎйғЁй—ЁиҙҹиҙЈз»„з»ҮжӢҹе®ҡйЈҹе“ҒиЎҢдёҡеҸ‘еұ•и§„еҲ’е’Ңдә§дёҡж”ҝзӯ–пјӣйЈҹе“ҒгҖҒиҙЁйҮҸзӣ‘зқЈйғЁй—ЁгҖҒзҺҜдҝқйғЁй—ЁиҙҹиҙЈеҜ№дјҒдёҡз”ҹдә§иҝҮзЁӢиҝӣиЎҢзӣ‘з®ЎпјӣеҚ«з”ҹйғЁй—ЁиҙҹиҙЈйЈҹе“Ғе®үе…Ёз»јеҗҲеҚҸи°ғгҖҒз»„з»ҮжҹҘеӨ„йЈҹе“Ғе®үе…ЁйҮҚеӨ§дәӢж•…пјҢз»„з»ҮеҲ¶е®ҡйЈҹе“Ғе®үе…Ёж ҮеҮҶпјӣе·Ҙе•ҶиЎҢж”ҝз®ЎзҗҶйғЁй—Ёдё»иҰҒиҙҹиҙЈзӣ‘з®ЎжөҒйҖҡзҺҜиҠӮйЈҹе“Ғе®үе…ЁгҖӮ

дёӯеӣҪи°ғе‘іе“ҒеҚҸдјҡй…ұжІ№дё“дёҡ委е‘ҳдјҡдёәй…ұжІ№иЎҢдёҡиҮӘеҫӢз»„з»ҮпјҢдёӯеӣҪи°ғе‘іе“ҒеҚҸдјҡй…ұжІ№дё“дёҡ委е‘ҳдјҡжҳҜеңЁдёӯеӣҪи°ғе‘іе“ҒеҚҸдјҡйўҶеҜјдёӢпјҢз”ұи°ғе‘іе“ҒиЎҢдёҡеҶ…й…ұжІ№з”ҹдә§гҖҒз»Ҹй”ҖдјҒдёҡеҸҠзӣёе…ідјҒдәӢдёҡеҚ•дҪҚгҖҒз§‘з ”йҷўжүҖиҮӘж„ҝз»„е»әзҡ„дёҖдёӘдё“дёҡ委е‘ҳдјҡпјҢжҳҜдёҖдёӘи·Ёең°еҢәгҖҒи·ЁйғЁй—ЁгҖҒдёҚеҸ—жүҖжңүеҲ¶йҷҗеҲ¶зҡ„йқһзӣҲеҲ©зҡ„иЎҢдёҡз»„з»ҮгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

й…ұжІ№еұһдәҺи°ғе‘іе“ҒиЎҢдёҡпјҢиҝ‘е№ҙжқҘдёӯеӣҪи°ғе‘іе“ҒиЎҢдёҡзӣ‘з®Ўи¶ӢдёҘпјҢеӣҪ家еҠ еҝ«еҮәеҸ°йЈҹе“Ғе®үе…Ёзӣёе…ізҡ„ж”ҝзӯ–法规пјҢеҗ„йЎ№з®ЎзҗҶжқЎдҫӢж—ҘзӣҠе®Ңе–„пјҢжҺЁеҠЁиЎҢдёҡеҫҖй«ҳиҙЁйҮҸгҖҒ规иҢғеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮеҰӮ2024е№ҙ2жңҲпјҢеӣҪ家еҚ«з”ҹеҒҘеә·е§”еҸ‘еёғе…ідәҺиҝӣдёҖжӯҘдјҳеҢ–йЈҹе“ҒдјҒдёҡж ҮеҮҶеӨҮжЎҲз®ЎзҗҶе·ҘдҪңзҡ„йҖҡзҹҘпјҢжҢҮеҮәпјҡеҠ ејәеҜ№йЈҹе“ҒдјҒдёҡжү§иЎҢйЈҹе“Ғе®үе…ЁеӣҪ家ж ҮеҮҶгҖҒйЈҹе“Ғе®үе…Ёең°ж–№ж ҮеҮҶзҡ„жҢҮеҜјпјҢйј“еҠұйҖҡиҝҮејәеҢ–з”ҹдә§з»ҸиҗҘиҝҮзЁӢеҚ«з”ҹиҰҒжұӮпјҢеҠ ејәдјҒдёҡиҮӘиә«йЈҹе“Ғе®үе…ЁйЈҺйҷ©з®ЎзҗҶиғҪеҠӣгҖӮйј“еҠұдјҒдёҡж №жҚ®з”ҹдә§е®һйҷ…йңҖиҰҒпјҢеҲ¶е®ҡдҝқйҡңдә§е“Ғе®үе…ЁгҖҒжҸҗеҚҮдә§е“Ғе“ҒиҙЁзҡ„йЈҹе“ҒдјҒдёҡж ҮеҮҶпјҢжҸҗеҚҮж ҮеҮҶе®һз”ЁжҖ§пјҢеҸ‘жҢҘйЈҹе“ҒдјҒдёҡж ҮеҮҶжҺЁеҠЁиЎҢдёҡеҲӣж–°гҖҒдҝғиҝӣй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„з§ҜжһҒдҪңз”ЁгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

дёӯеӣҪй…ұжІ№з”ҹдә§жңүзқҖжӮ д№…зҡ„еҺҶеҸІпјҢеҸҜд»ҘиҝҪжәҜеҲ°ж•°еҚғе№ҙеүҚпјҢжҖ»дҪ“жқҘзңӢпјҢдёӯеӣҪй…ұжІ№иЎҢдёҡз»ҸеҺҶдәҶд»Һдј з»ҹжүӢе·ҘеҲ¶дҪңеҲ°зҺ°д»Је·ҘдёҡеҢ–з”ҹдә§зҡ„жј”еҸҳеҺҶзЁӢпјҢеңЁиҝҷдёӘиҝҮзЁӢдёӯпјҢдёҚд»…й…ұжІ№зҡ„з”ҹдә§жҠҖжңҜеҫ—еҲ°дәҶжҸҗеҚҮпјҢиҖҢдё”иЎҢдёҡ规模д№ҹйҖҗжёҗжү©еӨ§пјҢеёӮеңәз«һдәүд№ҹж—ҘзӣҠжҝҖзғҲпјҢдёҖдәӣзҹҘеҗҚй…ұжІ№е“ҒзүҢйҖҡиҝҮе“ҒзүҢе»әи®ҫгҖҒдә§е“ҒеҲӣж–°е’ҢиҗҘй”ҖжүӢж®өдёҚж–ӯжҸҗеҚҮеёӮеңәз«һдәүеҠӣпјҢжҺЁеҮәеӨҡз§Қз»ҶеҲҶдә§е“ҒпјҢе®ҡдҪҚдәҺдёҚеҗҢдәәзҫӨжҲ–дёҚеҗҢз”ЁйҖ”пјҢеҰӮе„ҝз«Ҙй…ұжІ№гҖҒеҮүжӢҢй…ұжІ№гҖҒзҒ«й”…й…ұжІ№гҖҒзғ§иҸңй…ұжІ№гҖҒеҜҝеҸёй…ұжІ№гҖҒй“ҒејәеҢ–й…ұжІ№гҖҒжө·йІңй…ұжІ№гҖҒйқўжқЎйІңй…ұжІ№зӯүгҖӮжӯӨеӨ–пјҢйғЁеҲҶзҹҘеҗҚй…ұжІ№е“ҒзүҢз§ҜжһҒејҖжӢ“еӣҪйҷ…еёӮеңәпјҢйҖҡиҝҮеҮәеҸЈзӯүж–№ејҸе®һзҺ°еӣҪйҷ…еҢ–еҸ‘еұ•гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

пјҲ1пјүиЎҢдёҡеҮҶе…ҘеЈҒеһ’

и°ғе‘іе“Ғдә§е“ҒдёҺж¶Ҳиҙ№иҖ…ж—Ҙеёёз”ҹжҙ»жҒҜжҒҜзӣёе…іпјҢи°ғе‘іе“Ғзҡ„иҙЁйҮҸе…ізі»еҲ°е№ҝеӨ§ж¶Ҳиҙ№иҖ…зҡ„еҒҘеә·дёҺе®үе…ЁпјҢеӣ жӯӨеӣҪ家е°ҶеӨ§еӨҡж•°и°ғе‘іе“Ғдә§е“Ғзәіе…ҘеҲ°дәҶйЈҹе“ҒиҙЁйҮҸе®үе…ЁпјҲQSпјүеёӮеңәеҮҶе…ҘеҲ¶еәҰдҪ“зі»дёӯгҖӮиҖҢиҰҒиҫҫеҲ°зӣёе…ійғЁй—Ёзҡ„зӣ‘з®ЎиҰҒжұӮпјҢе»әз«Ӣз¬ҰеҗҲиЎҢдёҡзү№зӮ№зҡ„иҙЁйҮҸжҺ§еҲ¶жөҒзЁӢе’ҢеҶ…йғЁз»„з»Үжһ¶жһ„жҳҜдёҖйЎ№еӨҚжқӮзҡ„зі»з»ҹжҖ§е·ҘзЁӢпјҢдјҒдёҡйңҖиҰҒжҠ•е…ҘеӨ§йҮҸдәәеҠӣгҖҒзү©еҠӣгҖҒиҙўеҠӣпјҢеҗҲзҗҶи®ҫзҪ®иҙЁйҮҸжЈҖжөӢдёҺжҺ§еҲ¶йғЁй—ЁгҖҒй…ҚзҪ®дё“дёҡжЈҖжөӢдәәе‘ҳгҖҒжҗӯе»әиө·е®Ңе–„зҡ„иҙЁйҮҸжҺ§еҲ¶дҪ“зі»гҖӮеӣ жӯӨпјҢиғҪеҗҰиҫҫеҲ°иЎҢдёҡзҡ„зӣ‘з®ЎиҰҒжұӮпјҢжҳҜиЎҢдёҡж–°иҝӣе…ҘиҖ…жүҖйқўдёҙзҡ„жҢ‘жҲҳд№ӢдёҖгҖӮ

пјҲ2пјүжҠҖжңҜдёҺз ”еҸ‘е®һеҠӣеЈҒеһ’

дёӯеӣҪи°ғе‘іе“ҒиЎҢдёҡеҺҶеҸІжӮ д№…пјҢеҪўжҲҗдәҶдёӯеӣҪзү№иүІзҡ„йҘ®йЈҹж–ҮеҢ–гҖӮеҰӮдҪ•еңЁдј з»ҹеҸЈе‘іе’Ңе·ҘиүәдёҠиҝӣиЎҢдј жүҝдёҺеҲӣж–°пјҢжҺЁеҮәж»Ўи¶іеёӮеңәй•ҝжңҹйңҖжұӮзҡ„ж–°дә§е“ҒпјҢеҜ№дәҺдёҡеҶ…дјҒдёҡжҳҜдёҖйЎ№жҢҒз»ӯзҡ„жҢ‘жҲҳгҖӮиЎҢдёҡеҶ…еӨҙйғЁдјҒдёҡзү№еҲ«жіЁйҮҚдә§е“Ғз ”еҸ‘пјҢдёҖж–№йқўеҜ№д»ҘеҫҖдә§е“ҒиҝӣиЎҢжҢҒз»ӯеҲӣж–°пјҢеҸҰдёҖж–№йқўд№ҹеҹәдәҺеёӮеңәйңҖжұӮжҺЁеҮәж–°дә§е“ҒпјҢиҝҷдёӨж–№йқўйғҪе’ҢејәеӨ§зҡ„з ”еҸ‘е®һеҠӣгҖҒйӣ„еҺҡзҡ„дә§е“Ғз»ҸйӘҢеҜҶдёҚеҸҜеҲҶгҖӮеӣ жӯӨпјҢиЎҢдёҡеҜ№ж–°иҝӣе…ҘиҖ…жңүиҫғй«ҳзҡ„жҠҖжңҜдёҺз ”еҸ‘е®һеҠӣеЈҒеһ’гҖӮ

пјҲ3пјүз”ҹдә§з»ҸйӘҢеЈҒеһ’

и°ғе‘іе“ҒвҖңиүІгҖҒйҰҷгҖҒе‘ігҖҒдҪ“вҖқж„ҹе®ҳжҢҮж Үзҡ„жҠҠжҸЎе’ҢеҲӨж–ӯйҡҫд»Ҙе®Ңе…ЁйҖҡиҝҮд»ӘеҷЁи®ҫеӨҮзӣҙжҺҘиҺ·еҫ—пјҢиҖҢжҳҜйңҖиҰҒдјҒдёҡеҜҢжңүз»ҸйӘҢзҡ„дё“дёҡдәәе‘ҳеңЁеҜ№ж¶Ҳиҙ№иҖ…е–ңеҘҪиҝӣиЎҢж·ұе…ҘгҖҒжҢҒз»ӯи°ғжҹҘзҡ„еҹәзЎҖдёҠпјҢеҜ№дә§е“Ғй…Қж–№еҸҠз”ҹдә§е·ҘиүәиҝӣиЎҢдёҚж–ӯж”№иҝӣиҖҢйҖҗжӯҘеҪўжҲҗгҖӮеҗҢж—¶пјҢдј з»ҹеҸ‘й…өе·Ҙиүәе’ҢзҺ°д»Је·ҘдёҡеҢ–зҡ„иһҚеҗҲпјҢд№ҹжҳҜж–°иҝӣе…ҘдјҒдёҡйқўдёҙзҡ„дёҖеӨ§йҡҫйўҳгҖӮ

пјҲ4пјүжё йҒ“еЈҒеһ’

жё йҒ“жҳҜи°ғе‘іе“ҒдјҒдёҡеҸ‘еұ•зҡ„ж №жң¬пјҢеҸӘжңүйҖҡиҝҮжё йҒ“е°Ҷдә§е“Ғй”Җе”®з»ҷж¶Ҳиҙ№е“ҒпјҢдјҒдёҡжүҚиғҪе®һзҺ°еҲ©ж¶ҰгҖӮеҸӘжңүжӢҘжңүи¶іеӨҹзҡ„жё йҒ“й”Җе”®иғҪеҠӣпјҢжүҚиғҪж¶ҲеҢ–жҺүдјҒдёҡе·ҘдёҡеҢ–规模еҢ–з”ҹдә§еҮәзҡ„дә§е“ҒгҖӮдёҖдёӘеҘҪзҡ„жё йҒ“иғҪжҸҗдҫӣзЁіе®ҡзҡ„иҗҘй”ҖеҠӣйҮҸж”Ҝж’‘гҖҒе®ҢеӨҮзҡ„е®ўжҲ·и·ҹиёӘжңәеҲ¶е’ҢдјҳиҙЁзҡ„е”®еҗҺжңҚеҠЎдҪ“зі»пјҢдҪҝдјҒдёҡеҸҜд»Ҙж №жҚ®еёӮеңәйңҖжұӮзҡ„еҸҳеҢ–иҝ…йҖҹдҪңеҮәеҸҚеә”гҖӮдҪҶе»әи®ҫдёҖдёӘиҰҶзӣ–йқўе№ҝгҖҒжё—йҖҸеёӮеңәиғҪеҠӣејәзҡ„жё йҒ“йңҖиҰҒй•ҝжңҹзҡ„з»ҸиҗҘгҖҒеӨ§йҮҸзҡ„иө„йҮ‘д»ҘеҸҠе…Ҳиҝӣзҡ„з®ЎзҗҶиғҪеҠӣпјҢиЎҢдёҡж–°иҝӣе…ҘиҖ…е°Ҷйқўдёҙиҫғй«ҳзҡ„жё йҒ“еЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

й…ұжІ№з”ҹдә§зҡ„еҺҹж–ҷпјҢеҺҶжқҘйғҪжҳҜд»ҘеӨ§иұҶе’Ңе°ҸйәҰдёәдё»пјҢйҡҸзқҖ科еӯҰжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢдәә们еҸ‘зҺ°еӨ§иұҶйҮҢзҡ„и„ӮиӮӘеҜ№й…ҝйҖ й…ұжІ№дҪңз”ЁдёҚеӨ§пјҢдёәдәҶеҗҲзҗҶеҲ©з”Ёиө„жәҗпјҢзӣ®еүҚдёӯеӣҪеӨ§йғЁеҲҶй…ҝйҖ еҺӮе·Іжҷ®йҒҚйҮҮз”ЁеӨ§иұҶи„ұи„ӮеҗҺзҡ„иұҶзІ•жҲ–иұҶйҘјдҪңдёәдё»иҰҒзҡ„иӣӢзҷҪиҙЁеҺҹж–ҷпјҢд»Ҙйәёзҡ®гҖҒе°ҸйәҰжҲ–йқўзІүдҪңдёәж·ҖзІүиҙЁеҺҹж–ҷпјҢеҶҚеҠ йЈҹзӣҗе’Ңж°ҙз”ҹдә§й…ұжІ№пјҢжҲҗе“ҒйҖҡиҝҮи¶…еёӮгҖҒеҶңиҙёеёӮеңәгҖҒз”өе•Ҷзӯүй”Җе”®жё йҒ“жҺЁеҗ‘еёӮеңәпјҢз»Ҳз«Ҝж¶Ҳиҙ№иҖ…дё»иҰҒеҢ…жӢ¬йЈҹе“ҒеҠ е·ҘгҖҒйӨҗйҘ®гҖҒ家еәӯж¶Ҳиҙ№иҖ…зӯүгҖӮ

дёӯзІ®дёңжө·зІ®жІ№е·ҘдёҡпјҲеј е®¶жёҜпјүжңүйҷҗе…¬еҸё з§ҰзҡҮеІӣйҮ‘жө·зІ®жІ№е·Ҙдёҡжңүйҷҗе…¬еҸё д№қдёүзІ®жІ№е·ҘдёҡйӣҶеӣўжңүйҷҗе…¬еҸё е№ҝе·һжӨҚд№Ӣе…ғжІ№и„Ӯе®һдёҡжңүйҷҗе…¬еҸё еӣӣе·қйӣЁз”°еҶңжһ—з”ҹжҖҒ科жҠҖжңүйҷҗе…¬еҸё еҢ—еӨ§иҚ’еҶңеһҰйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеҶңеҸ‘з§ҚдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҗҲиӮҘдё°д№җз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸзңҒеҶңеһҰеҶңдёҡеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзӣҗдёҡйӣҶеӣўжңүйҷҗе…¬еҸё жұҹиӢҸзңҒзӣҗдёҡйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё йқ’жө·зңҒзӣҗдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңзңҒзӣҗдёҡйӣҶеӣўжңүйҷҗе…¬еҸё еӣӣе·қд№…еӨ§еҲ¶зӣҗжңүйҷҗиҙЈд»»е…¬еҸё е№ҝдёңзңҒзӣҗдёҡйӣҶеӣўжңүйҷҗе…¬еҸё йӣӘеӨ©зӣҗдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қзңҒзӣҗдёҡйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё иғңиҫҫйӣҶеӣўжңүйҷҗе…¬еҸё еҺҰй—ЁеҗҲе…ҙеҢ…иЈ…еҚ°еҲ·иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮиЈ•еҗҢеҢ…装科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҘҘз‘һйҮ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әеҸӢи°Ҡиғ¶зІҳеёҰйӣҶеӣўжңүйҷҗе…¬еҸё дёӯзІ®еҢ…иЈ…жҺ§иӮЎжңүйҷҗе…¬еҸё дёҠжө·зҙ«жұҹдјҒдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қзңҒе®ңе®ҫзҺҜзҗғйӣҶеӣўжңүйҷҗе…¬еҸё зҘҘжҒ’еҢ…иЈ…йӣҶеӣў е№ҝдёңеҚҺе…ҙзҺ»з’ғиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯзІ®дёңжө·зІ®жІ№е·ҘдёҡпјҲеј е®¶жёҜпјүжңүйҷҗе…¬еҸё з§ҰзҡҮеІӣйҮ‘жө·зІ®жІ№е·Ҙдёҡжңүйҷҗе…¬еҸё д№қдёүзІ®жІ№е·ҘдёҡйӣҶеӣўжңүйҷҗе…¬еҸё е№ҝе·һжӨҚд№Ӣе…ғжІ№и„Ӯе®һдёҡжңүйҷҗе…¬еҸё еӣӣе·қйӣЁз”°еҶңжһ—з”ҹжҖҒ科жҠҖжңүйҷҗе…¬еҸё еҢ—еӨ§иҚ’еҶңеһҰйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеҶңеҸ‘з§ҚдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҗҲиӮҘдё°д№җз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸзңҒеҶңеһҰеҶңдёҡеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзӣҗдёҡйӣҶеӣўжңүйҷҗе…¬еҸё жұҹиӢҸзңҒзӣҗдёҡйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё йқ’жө·зңҒзӣҗдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңзңҒзӣҗдёҡйӣҶеӣўжңүйҷҗе…¬еҸё еӣӣе·қд№…еӨ§еҲ¶зӣҗжңүйҷҗиҙЈд»»е…¬еҸё е№ҝдёңзңҒзӣҗдёҡйӣҶеӣўжңүйҷҗе…¬еҸё йӣӘеӨ©зӣҗдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қзңҒзӣҗдёҡйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё иғңиҫҫйӣҶеӣўжңүйҷҗе…¬еҸё еҺҰй—ЁеҗҲе…ҙеҢ…иЈ…еҚ°еҲ·иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮиЈ•еҗҢеҢ…装科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҘҘз‘һйҮ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әеҸӢи°Ҡиғ¶зІҳеёҰйӣҶеӣўжңүйҷҗе…¬еҸё дёӯзІ®еҢ…иЈ…жҺ§иӮЎжңүйҷҗе…¬еҸё дёҠжө·зҙ«жұҹдјҒдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қзңҒе®ңе®ҫзҺҜзҗғйӣҶеӣўжңүйҷҗе…¬еҸё зҘҘжҒ’еҢ…иЈ…йӣҶеӣў е№ҝдёңеҚҺе…ҙзҺ»з’ғиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдҪӣеұұеёӮжө·еӨ©и°ғе‘ійЈҹе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё

дҪӣеұұеёӮжө·еӨ©и°ғе‘ійЈҹе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдё“дёҡзҡ„и°ғе‘іе“Ғз”ҹдә§е’ҢиҗҘй”ҖдјҒдёҡпјҢзӣ®еүҚз”ҹдә§зҡ„дә§е“Ғж¶өзӣ–й…ұжІ№гҖҒиҡқжІ№гҖҒй…ұгҖҒйҶӢгҖҒж–ҷй…’гҖҒи°ғе‘іжұҒгҖҒйёЎзІҫгҖҒйёЎзІүгҖҒи…җд№ігҖҒзҒ«й”…еә•ж–ҷзӯүеҚҒеҮ еӨ§зі»еҲ—зҷҫдҪҷе“Ғз§Қ800еӨҡи§„ж јгҖӮжө·еӨ©й…ұжІ№дә§е“Ғз§Қзұ»дё°еҜҢпјҢиҰҶзӣ–й«ҳз«Ҝзі»еҲ—гҖҒз»Ҹе…ёзі»еҲ—гҖҒжғ зі»дә§е“ҒзӯүдёҚеҗҢжЎЈж¬ЎпјҢе№¶ж №жҚ®ж¶Ҳиҙ№иҖ…еә”з”ЁеңәжҷҜеҸҠеҒҸеҘҪпјҢй…ҚзҪ®й«ҳйІңгҖҒдҪҺзӣҗгҖҒйӣ¶ж·»еҠ зӯүеҗ„з§ҚеҸЈе‘іпјҢ2023е№ҙдёҠеҚҠе№ҙжө·еӨ©е‘ідёҡиҗҘдёҡжҖ»ж”¶е…Ҙе·Іе®ҢжҲҗ129.7дәҝе…ғпјҢе…¶дёӯпјҢй…ұжІ№дёҡеҠЎж”¶е…Ҙ68.0дәҝе…ғпјҢеҚ иҗҘдёҡжҖ»ж”¶е…Ҙзҡ„52.4%гҖӮ

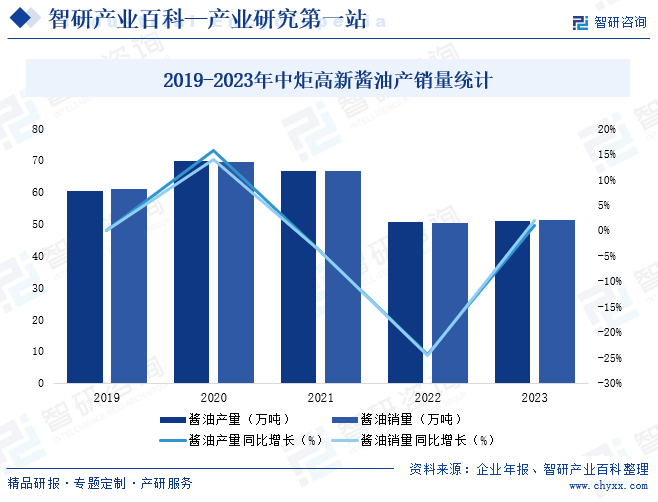

пјҲ2пјүдёӯзӮ¬й«ҳж–°жҠҖжңҜе®һдёҡ(йӣҶеӣў)иӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯзӮ¬й«ҳж–°еӯҗе…¬еҸёзҫҺе‘ійІңдё»иҰҒд»ҺдәӢ10еӨҡдёӘе“Ғзұ»и°ғе‘іе“Ғзҡ„з”ҹдә§е’Ңй”Җе”®пјҢдёҡеҠЎи§„жЁЎиҝһз»ӯеӨҡе№ҙдҪҚеҲ—иЎҢдёҡеүҚиҢ…пјҢ вҖңеҺЁйӮҰй…ұжІ№зҫҺе‘ійІңпјҢжҷ’и¶і180еӨ©вҖқзҡ„и¶…зә§еҸЈеҸ·ж·ұе…ҘдәәеҝғпјҢе…¶з»ҝж јеӯҗж ҮиҜҶвҖңи¶…зә§з¬ҰеҸ·вҖқз®ҖеҚ•гҖҒйҶ’зӣ®пјҢе“ҒзүҢиҺ·еҫ—дәҶж¶Ҳиҙ№иҖ…зҡ„е№ҝжіӣи®ӨеҸҜпјҢ2023е№ҙдёӯзӮ¬й«ҳж–°й…ұжІ№дә§й”ҖйҮҸеҲҶеҲ«е®ҢжҲҗ51.05дёҮеҗЁе’Ң51.21дёҮеҗЁгҖӮ

е…ӯгҖҒеҸ‘еұ•зҺ°зҠ¶

й…ұжІ№жңҖйҮҚиҰҒзҡ„еҠҹиғҪжҳҜи°ғе‘іпјҢзӢ¬е…·зү№иүІзҡ„иүІгҖҒйҰҷгҖҒе‘іпјҢж·ұеҸ—дёӯеӣҪдәәж°‘е–ңзҲұпјҢе·ІжҲҗдёәдёӯеӣҪиҖҒзҷҫ姓ж—ҘеёёйӨҗйҘ®дёӯдёҚеҸҜжҲ–зјәзҡ„йҮҚиҰҒйғЁеҲҶпјҢиҝ‘е№ҙжқҘдёӯеӣҪй…ұжІ№еёӮеңәдҝқжҢҒиҫғеҝ«еўһй•ҝи¶ӢеҠҝпјҢ2022е№ҙдёӯеӣҪй…ұжІ№иЎҢдёҡеёӮеңә规模иҫҫ460.7дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.89%пјҢйҡҸзқҖдәә们еҜ№еҒҘеә·зҡ„ж—ҘзӣҠйҮҚи§ҶпјҢдј—еӨҡй…ұжІ№дјҒдёҡжҺЁеҮәдәҶвҖңдҪҺзӣҗвҖқгҖҒвҖңж— ж·»еҠ еүӮвҖқгҖҒвҖңжңүжңәвҖқй…ұжІ№пјҢд»ҘиҝҺеҗҲеёӮеңәйңҖжұӮпјҢжңӘжқҘпјҢе…·жңүзү№е®ҡеҠҹж•Ҳзҡ„й…ұжІ№дә§е“Ғе°Ҷдјҡ继з»ӯеҸ—еҲ°ж¬ўиҝҺгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家ж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒ

дёӯеӣҪдёәеҶңдёҡеӨ§еӣҪпјҢвҖңдёүеҶңвҖқй—®йўҳдёәдёӯеӣҪз»ҸжөҺзӨҫдјҡеҸ‘еұ•зҡ„йҮҚдёӯд№ӢйҮҚпјҢиҝ‘е№ҙжқҘпјҢдёӯеӨ®е’Ңең°ж–№ж”ҝеәңдёҚж–ӯжҺЁеҮәдәҶй’ҲеҜ№еҶңдёҡзҡ„дјҳжғ ж”ҝзӯ–пјҢзү№еҲ«еңЁжҺЁеҠЁеҶңдёҡдә§дёҡеҢ–зҡ„еҸ‘еұ•ж–№йқўпјҢз»ҷдәҲдәҶеҫҲеӨҡзҡ„дјҳжғ пјҢй…ұжІ№зҡ„еҺҹж–ҷд»ҘеҶңеүҜдә§е“Ғдёәдё»пјҢе…¶еҸ‘еұ•еҜ№жҺЁеҠЁдёӯеӣҪеҶңдёҡдә§дёҡеҢ–гҖҒзҺ°д»ЈеҢ–жңүзқҖз§ҜжһҒзҡ„жҸҗеҚҮдҪңз”ЁпјҢжҢҒз»ӯеҜҶйӣҶеҮәеҸ°зҡ„еӨҡж–№дҪҚгҖҒеӨҡеұӮж¬Ўзҡ„дә§дёҡжү¶жҢҒж”ҝзӯ–дёәй…ұжІ№иЎҢдёҡзҡ„жҢҒз»ӯгҖҒеҝ«йҖҹгҖҒзЁіеҒҘеҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„ж”ҝзӯ–дҝқйҡңгҖӮеҗҢж—¶пјҢйЈҹе“Ғе®үе…Ёе’Ңж¶Ҳиҙ№еҚҮзә§ж–№йқўж”ҝзӯ–зҡ„дёҚж–ӯеҮәеҸ°пјҢд№ҹдёә规模еҢ–й…ұжІ№дјҒдёҡзҡ„еҒҘеә·еҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣзҡ„ж”ҜжҢҒгҖӮ

пјҲ2пјүеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№іжҸҗй«ҳ

иҝ‘е№ҙжқҘпјҢдёӯеӣҪеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢжҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёӯеӣҪеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙиҫҫ39218е…ғпјҢеҗҢжҜ”еўһй•ҝ6.33%пјҢйҡҸзқҖеұ…ж°‘дәәеқҮ收е…Ҙзҡ„жҸҗй«ҳпјҢдәә们зҡ„йҘ®йЈҹд№ жғҜйҖҗжёҗд»ҺиҝҪжұӮвҖңеҗғйҘұвҖқиҪ¬еҸҳеҲ°иҝҪжұӮвҖңеҗғеҘҪвҖқе’ҢвҖңеҗғеҒҘеә·вҖқпјҢеҜ№дәҺйҘ®йЈҹеҸЈе‘іж„ҹеҸ—гҖҒйЈҹе“Ғе®үе…Ёзҡ„иҰҒжұӮд№ҹдёҚж–ӯжҸҗй«ҳпјҢй…ұжІ№иғҪеңЁзғ№и°ғиҝҮзЁӢдёӯжңүж•ҲжҸҗеҚҮиҸңиӮҙзҡ„еҸЈж„ҹе’ҢйҰҷе‘іпјҢиғҪиҝҺеҗҲж¶Ҳиҙ№иҖ…еҜ№дәҺвҖңиүІгҖҒйҰҷгҖҒе‘івҖқзҡ„ж¶Ҳиҙ№иҜүжұӮпјҢжңӘжқҘеёӮеңәз©әй—ҙе№ҝйҳ”гҖӮ

пјҲ3пјүз–«жғ…еҗҺж—¶д»ЈпјҢйӨҗйҘ®иЎҢдёҡејәеҠҝеӨҚиӢҸ

йӨҗйҘ®дёҡдёәй…ұжІ№иЎҢдёҡжңҖйҮҚиҰҒзҡ„дёӢжёёеә”з”ЁйўҶеҹҹпјҢз–«жғ…еҗҺж—¶д»ЈпјҢдёӯеӣҪйӨҗйҘ®дёҡејәеҠҝеӨҚиӢҸпјҢжҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёӯеӣҪйӨҗйҘ®дёҡ收е…Ҙиҫҫ52890дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ20.4%пјҢиҸңиӮҙзҡ„иүІгҖҒйҰҷгҖҒе‘іжҳҜйӨҗйҘ®дјҒдёҡеҗёеј•йЎҫе®ўжңҖжңүж•Ҳзҡ„жүӢж®өпјҢзҺ°еҰӮд»ҠпјҢи®ёеӨҡе“ҒзүҢйҘӯеә—гҖҒи‘—еҗҚзҡ„жӢӣзүҢиҸңйғҪзҰ»дёҚејҖзӢ¬е…·зү№иүІзҡ„и°ғе‘іе“ҒпјҢи°ғе‘іе“Ғе·Із»ҸжҲҗдёәдёӯеӣҪйӨҗйҘ®дёҡз№ҒиҚЈеҸ‘еұ•е’ҢжҸҗй«ҳе“ҒиҙЁдёҺжЎЈж¬Ўзҡ„еҝ…еӨҮе“ҒпјҢдҪңдёәи°ғе‘іе“ҒйҮҚиҰҒз»„жҲҗдә§е“Ғд№ӢдёҖзҡ„й…ұжІ№пјҢд№ҹеҝ…е°ҶиҝҺжқҘжӣҙеӨ§зҡ„еўһй•ҝз©әй—ҙгҖӮ

пјҲ4пјүзү©жөҒж—ҘзӣҠе®Ңе–„дёәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶејәжңүеҠӣж”ҜжҢҒ

йҡҸзқҖзҪ‘з»ңйӣ¶е”®зҡ„е…ҙиө·пјҢдёӯеӣҪй…ұжІ№з”ҹдә§дјҒдёҡзү©жөҒе‘ҲзҺ°е°Ҹжү№йҮҸгҖҒй«ҳйў‘ж¬ЎгҖҒеӨҡзӮ№й…ҚйҖҒе’Ңеҝ«йҖҹй…ҚйҖҒзҡ„зү№зӮ№пјҢйңҖиҰҒе®Ңе–„зҡ„д»“еӮЁзү©жөҒдҪ“зі»жқҘж”Ҝж’‘гҖӮе®Ңе–„зҡ„зү©жөҒдҪ“зі»жҳҜиЎҢдёҡеҸ‘еұ•зҡ„еҝ…еӨҮжқЎд»¶пјҢеҪұе“ҚзқҖдјҒдёҡиҗҘй”ҖзҪ‘з»ңзҡ„й“әи®ҫе’ҢеҜ№ж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„е“Қеә”йҖҹеәҰгҖӮиҝ‘е№ҙжқҘпјҢдёӯеӣҪзү©жөҒиЎҢдёҡеҸ–еҫ—дәҶиҫғеҝ«зҡ„еҸ‘еұ•пјҢзү©жөҒдјҒдёҡзҪ‘з»ңиҰҶзӣ–е№ҝеәҰе’Ңж·ұеәҰдёҚж–ӯ延伸пјҢзү©жөҒй…ҚйҖҒиҢғеӣҙдёҚж–ӯжү©еӨ§пјҢзү©жөҒжҠҖжңҜиЈ…еӨҮж°ҙе№ід№ҹиҝ…йҖҹжҸҗй«ҳпјҢе•Ҷе“Ғй…ҚйҖҒж•ҲзҺҮеӨ§е№…жҸҗеҚҮпјҢе…ЁеӣҪзү©жөҒй…ҚйҖҒдҪ“зі»ж—ҘзӣҠе®Ңе–„пјҢдёәй…ұжІ№иЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣж”ҜжҢҒгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ2пјүдә§е“Ғз ”еҸ‘гҖҒеҲӣж–°иғҪеҠӣиҫғдҪҺ

з”ұдәҺз ”еҸ‘ж–°дә§е“ҒйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘпјҢеҰӮеҺҹжқҗж–ҷйҮҮиҙӯгҖҒз”ҹдә§е·Ҙиүәж”№иҝӣгҖҒеёӮеңәжҺЁе№ҝзӯүпјҢдёҖдәӣдјҒдёҡеҸҜиғҪи®ӨдёәжҲҗжң¬иҝҮй«ҳиҖҢжңӣиҖҢеҚҙжӯҘгҖӮжӯӨеӨ–пјҢи°ғе‘іе“ҒиЎҢдёҡзҡ„жҠҖжңҜй—Ёж§ӣзӣёеҜ№иҫғдҪҺпјҢдёҖдәӣдјҒдёҡзјәд№Ҹе…Ҳиҝӣзҡ„жҠҖжңҜгҖҒдјҳз§Җзҡ„з ”еҸ‘дәәжүҚпјҢйҡҫд»ҘиҝӣиЎҢжңүж•Ҳзҡ„з ”еҸ‘е’ҢеҲӣж–°пјҢеӣ жӯӨпјҢзӣ®еүҚпјҢдёӯеӣҪй…ұжІ№з”ҹдә§дјҒдёҡзҡ„дә§е“Ғз ”еҸ‘гҖҒеҲӣж–°иғҪеҠӣжҷ®йҒҚиҫғдҪҺпјҢй…ұжІ№дјҒдёҡдә§е“ҒжҺЁйҷҲеҮәж–°зҡ„йҖҹеәҰиҫғж…ўпјҢдёҖе®ҡзЁӢеәҰдёҠеҪұе“ҚдәҶиЎҢдёҡеҸ‘еұ•гҖӮ

пјҲ2пјүдә§е“ҒеҗҢиҙЁеҢ–дёҘйҮҚпјҢиҙЁйҮҸеҸӮе·®дёҚйҪҗ

й…ұжІ№иЎҢдёҡиҷҪ然жңүзқҖе·ЁеӨ§зҡ„еёӮеңәе®№йҮҸпјҢдҪҶйҡҸзқҖи¶ҠжқҘи¶ҠеӨҡз«һдәүиҖ…зҡ„иҝӣе…ҘпјҢдә§е“ҒеҗҢиҙЁеҢ–й—®йўҳд№ҹж—ҘзӣҠдёҘйҮҚгҖӮи¶ҠжқҘи¶ҠеӨҡ规模иҫғе°ҸгҖҒе“ҒжҺ§иғҪеҠӣиҫғејұзҡ„дјҒдёҡејҖе§ӢжЁЎд»ҝиЎҢдёҡйҫҷеӨҙзҡ„еҲӣж–°пјҢз»ҸиҗҘеҗҢиҙЁеҢ–зҡ„дә§е“ҒпјҢеҜ№ж¶Ҳиҙ№иҖ…дҪ“йӘҢйҖ жҲҗиҫғеӨ§зҡ„иҙҹйқўеҪұе“ҚгҖӮеңЁжҝҖзғҲзҡ„з«һдәүзҺҜеўғдёӯпјҢдёҖдәӣдјҒдёҡеҸҜиғҪдё“жіЁдәҺд»ҘйҷҚдҪҺжҲҗжң¬зҡ„ж–№ејҸжқҘжҸҗй«ҳеҲ©ж¶ҰгҖӮз”ұжӯӨеёҰжқҘзҡ„еҗҺжһңжҳҜпјҢеёӮеңәдёҠејҖе§ӢеҮәзҺ°иҙЁйҮҸеҸӮе·®дёҚйҪҗзҡ„дә§е“ҒпјҢжҚҹе®іж¶Ҳиҙ№иҖ…зҡ„еҲ©зӣҠпјҢиҝӣиҖҢз ҙеқҸдәҶиЎҢдёҡж•ҙдҪ“зҡ„еҸ‘еұ•зҺҜеўғгҖӮ

пјҲ3пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁ

й…ұжІ№з”ҹдә§зҡ„еҺҹж–ҷд»ҘеӨ§иұҶе’Ңе°ҸйәҰдёәдё»пјҢз§ҚжӨҚйқўз§ҜгҖҒж°”еҖҷжқЎд»¶гҖҒз—…иҷ«е®ізӯүеӣ зҙ е°ҶеҪұе“ҚеӨ§иұҶе’Ңе°ҸйәҰзҡ„дә§йҮҸгҖҒиҙЁйҮҸд»ҘеҸҠдә§е“Ғд»·ж јпјҢиҝӣиҖҢз»ҷй…ұжІ№дјҒдёҡзҡ„з”ҹдә§з»ҸиҗҘеёҰжқҘзӣҙжҺҘеҪұе“ҚгҖӮжӯӨеӨ–пјҢдёӯеӣҪжҳҜеӨ§иұҶе’Ңе°ҸйәҰеҮҖиҝӣеҸЈеӣҪпјҢеҰӮеӨ§иұҶе’Ңе°ҸйәҰиҝӣеҸЈд»·ж јдёҠж¶ЁпјҢд№ҹе°ҶеҜ№й…ұжІ№з”ҹдә§дјҒдёҡеёҰжқҘдёҚеҲ©еҪұе“ҚгҖӮ

пјҲ4пјүеҹҺд№ЎеёӮеңәеҸ‘еұ•дёҚеқҮиЎЎ

и°ғе‘іе“ҒиЎҢдёҡеҹҺд№ЎеёӮеңәеҸ‘еұ•жһҒдёҚеқҮиЎЎпјҢеңЁйғЁеҲҶд№Ўй•ҮеёӮеңәпјҢе…ЁеӣҪжҖ§зҡ„е“ҒзүҢжё—йҖҸеҠӣеәҰдёҚеӨҹпјҢдә§е“ҒеұӮж¬ЎиҫғдҪҺгҖӮиҝҷдёҖж–№йқўиЎЁжҳҺдёӯеӣҪи°ғе‘іе“ҒиЎҢдёҡжңӘжқҘжҲҗй•ҝз©әй—ҙе·ЁеӨ§пјҢеҸҰдёҖж–№йқўд№ҹдҪҝеҫ—дёҡеҶ…дјҒдёҡйңҖиҰҒеңЁд№Ўй•ҮеҸҠеҶңжқ‘еёӮеңәжҠ•е…ҘжӣҙеӨҡзҡ„иө„жәҗпјҢд»Ҙеҹ№иӮІе’ҢејҖжӢ“еёӮеңәгҖӮ

е…«гҖҒз«һдәүж јеұҖ

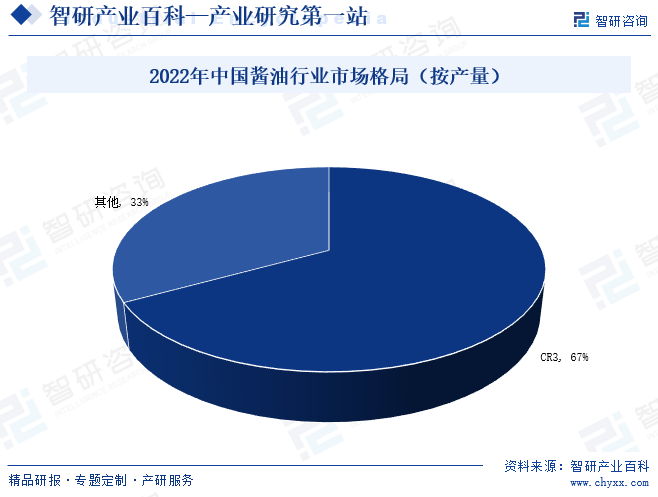

дёӯеӣҪеӣҪеҶ…й…ұжІ№е“ҒзүҢжңүж•°еҚғдёӘпјҢеёӮеңәжўҜйҳҹеҲҶеұӮжҳҺжҳҫпјҢж—ўжңүдҪ“йҮҸеәһеӨ§зҡ„е…ЁеӣҪжҖ§е“ҒзүҢпјҢд№ҹжңүдё“жіЁдәҺжҹҗдёӘз»ҶеҲҶеёӮеңәзҡ„йҡҗеҪўеҶ еҶӣпјҢиҝҳжңүеӨ§йҮҸеҢәеҺҝд№Ўй•Үзӯүе°Ҹе“ҒзүҢе°ҸдјҒдёҡпјҢйҡҸзқҖи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡиҝӣе…Ҙиө„жң¬еёӮеңәпјҢеҖҹеҠ©иө„жң¬еёӮеңәзҡ„еҠӣйҮҸеҝ«йҖҹеҸ‘еұ•пјҢй…ұжІ№иЎҢдёҡеҶ…е“ҒзүҢдјҒдёҡж—ҘзӣҠејәеӨ§пјҢе“ҒзүҢдјҒдёҡзҡ„еёӮеңәд»ҪйўқиҝӣдёҖжӯҘжҸҗй«ҳпјҢдә§дёҡйӣҶдёӯеәҰд№ҹжңүдәҶжҳҺжҳҫзҡ„еҸҳеҢ–пјҢжҚ®дёӯеӣҪи°ғе‘іе“ҒеҚҸдјҡж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪй…ұжІ№дјҒдёҡе…Ҙеӣҙж•°е…ұи®Ў31家пјҢ收е…ҘеҗҲи®Ў318.7дәҝе…ғпјҢCR3дёә66%пјӣй…ұжІ№дә§йҮҸеҗҲи®Ў562дёҮеҗЁпјҢCR3дёә67%гҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖдәә们еҜ№еҒҘеә·йҘ®йЈҹзҡ„е…іжіЁдёҚж–ӯеўһеҠ пјҢжңӘжқҘй…ұжІ№иЎҢдёҡе°ҶдјҡжӣҙеҠ жіЁйҮҚдә§е“Ғзҡ„иҗҘе…»д»·еҖје’ҢеҒҘеә·еӣ зҙ пјҢдјҒдёҡеҸҜиғҪдјҡйҮҮз”ЁжӣҙеҠ еҒҘеә·зҡ„еҺҹж–ҷе’Ңз”ҹдә§е·ҘиүәпјҢжҺЁеҮәдҪҺзӣҗгҖҒж— ж·»еҠ еүӮзӯүжӣҙдёәеҒҘеә·зҡ„й…ұжІ№дә§е“ҒпјҢд»Ҙж»Ўи¶іж¶Ҳиҙ№иҖ…еҜ№еҒҘеә·йЈҹе“Ғзҡ„йңҖжұӮгҖӮжӯӨеӨ–пјҢйҡҸзқҖж¶Ҳиҙ№иҖ…еҸЈе‘ізҡ„еӨҡж ·еҢ–е’ҢдёӘжҖ§еҢ–йңҖжұӮзҡ„еўһеҠ пјҢжңӘжқҘй…ұжІ№иЎҢдёҡе°ҶдјҡжӣҙеҠ жіЁйҮҚдә§е“Ғзҡ„еҲӣж–°е’ҢеӨҡж ·еҢ–пјҢй…ұжІ№з”ҹдә§дјҒдёҡеҸҜиғҪдјҡжҺЁеҮәжӣҙеӨҡеҸЈе‘ігҖҒе“Ғз§Қдё°еҜҢзҡ„дә§е“ҒпјҢд»Ҙж»Ўи¶ідёҚеҗҢж¶Ҳиҙ№иҖ…зҫӨдҪ“зҡ„йңҖжұӮгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪй…ұжІ№дә§дёҡе…ЁжҷҜз®ҖжһҗпјҡдҪҺзӣҗгҖҒж— ж·»еҠ еүӮгҖҒжңүжңәдә§е“ҒжӣҙеҸ—ж¶Ҳиҙ№иҖ…йқ’зқҗ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪй…ұжІ№иЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡдә§йҮҸеҗҢжҜ”еўһй•ҝ11%пјӣж¶Ҳиҙ№йҮҸеҗҢжҜ”еўһй•ҝ10.9%[еӣҫ]](http://img.chyxx.com/images/2022/0329/1ac3af6866ac48a58746ba487114a7a44708fc1e.jpg?x-oss-process=style/w320)