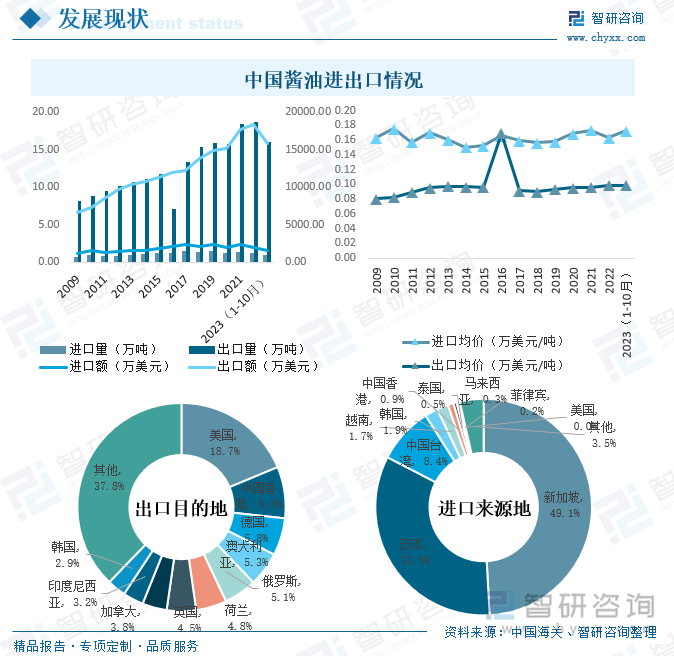

еҶ…е®№жҰӮеҶөпјҡ2023е№ҙ1-10жңҲдёӯеӣҪй…ұжІ№еҮәеҸЈйҮҸе·Іе®ҢжҲҗ16.05дёҮеҗЁпјҢеҮәеҸЈйўқе®ҢжҲҗ15829.58дёҮзҫҺе…ғпјҢеҮәеҸЈеқҮд»·дёә0.10дёҮзҫҺе…ғ/еҗЁпјҢиҝӣеҸЈж•°йҮҸдёә0.91дёҮеҗЁпјҢиҝӣеҸЈйҮ‘йўқдёә1567.51дёҮзҫҺе…ғпјҢиҝӣеҸЈеқҮд»·дёә0.17дёҮзҫҺе…ғ/еҗЁгҖӮд»ҺеҮәеҸЈзӣ®зҡ„ең°жқҘзңӢпјҢ2023е№ҙ1-10жңҲдёӯеӣҪй…ұжІ№дё»иҰҒеҮәеҸЈиҮізҫҺеӣҪгҖҒдёӯеӣҪйҰҷжёҜгҖҒеҫ·еӣҪгҖҒжҫіеӨ§еҲ©дәҡгҖҒдҝ„зҪ—ж–ҜгҖҒиҚ·е…°гҖҒиӢұеӣҪгҖҒеҠ жӢҝеӨ§гҖҒеҚ°еәҰе°јиҘҝдәҡгҖҒйҹ©еӣҪзӯүең°гҖӮ

дёҖгҖҒжҰӮиҝ°

й…ұжІ№жҳҜдёҖз§ҚжәҗиҮӘдёӯеӣҪзҡ„и°ғе‘іе“ҒпјҢйҖҡеёёз”ұеӨ§иұҶгҖҒе°ҸйәҰгҖҒзӣҗе’Ңж°ҙзӯүеҺҹж–ҷеҲ¶жҲҗпјҢй…ұжІ№е…·жңүж·ұиүІгҖҒжө“йғҒзҡ„е‘ійҒ“пјҢеёёиў«з”ЁдәҺи°ғе‘іеҗ„з§ҚиҸңиӮҙгҖӮй…ұжІ№зҡ„з”ҹдә§жҳҜдёҖдёӘеӨҚжқӮзҡ„иҝҮзЁӢпјҢж¶үеҸҠеӨҡдёӘйҳ¶ж®өзҡ„еҸ‘й…өе’ҢеҠ е·ҘпјҢдёҚеҗҢзұ»еһӢзҡ„й…ұжІ№д»ҘеҸҠдёҚеҗҢе“ҒзүҢзҡ„й…ұжІ№еҸҜиғҪжңүдёҚеҗҢзҡ„з”ҹдә§е·Ҙиүәе’Ңй…Қж–№пјҢжӯӨеӨ–пјҢдёҖдәӣзҺ°д»Јзҡ„з”ҹдә§е·ҘеҺӮеҸҜиғҪйҮҮз”Ёжӣҙе…Ҳиҝӣзҡ„жҠҖжңҜпјҢдҪҶеҹәжң¬зҡ„еҸ‘й…өе’Ңи°ғе‘іеҺҹзҗҶд»Қ然жҳҜзӣёдјјзҡ„гҖӮ

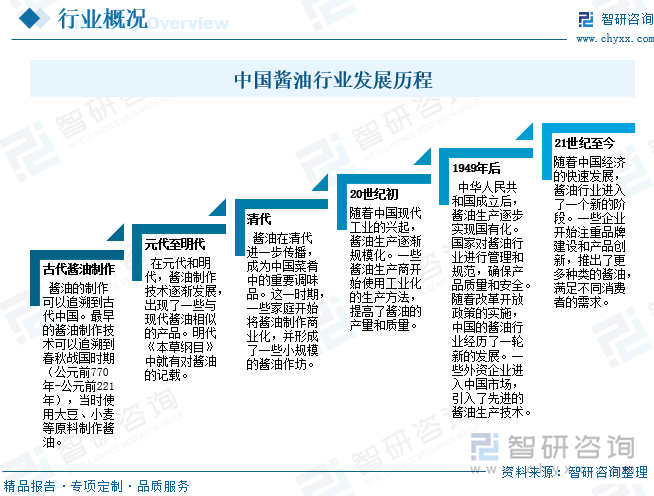

дёӯеӣҪй…ұжІ№з”ҹдә§жңүзқҖжӮ д№…зҡ„еҺҶеҸІпјҢе…¶еҸ‘еұ•еҸҜд»ҘиҝҪжәҜеҲ°еҮ еҚғе№ҙеүҚзҡ„еҸӨд»ЈдёӯеӣҪпјҢдёӯеӣҪй…ұжІ№иЎҢдёҡз»ҸеҺҶдәҶд»Һдј з»ҹжүӢе·ҘеҲ¶дҪңеҲ°зҺ°д»Је·ҘдёҡеҢ–з”ҹдә§зҡ„жј”еҸҳеҺҶзЁӢпјҢеңЁиҝҷдёӘиҝҮзЁӢдёӯпјҢдёҚд»…й…ұжІ№зҡ„з”ҹдә§жҠҖжңҜеҫ—еҲ°дәҶжҸҗеҚҮпјҢиҖҢдё”иЎҢдёҡ规模д№ҹйҖҗжёҗжү©еӨ§пјҢеёӮеңәз«һдәүд№ҹж—ҘзӣҠжҝҖзғҲгҖӮ

дәҢгҖҒеёӮеңәж”ҝзӯ–

й…ұжІ№еұһдәҺи°ғе‘іе“ҒиЎҢдёҡпјҢиҝ‘е№ҙжқҘдёӯеӣҪи°ғе‘іе“ҒиЎҢдёҡзӣ‘з®Ўи¶ӢдёҘпјҢеӣҪ家еҠ еҝ«еҮәеҸ°йЈҹе“Ғе®үе…Ёзӣёе…ізҡ„ж”ҝзӯ–法规пјҢеҗ„йЎ№з®ЎзҗҶжқЎдҫӢж—ҘзӣҠе®Ңе–„пјҢжҺЁеҠЁиЎҢдёҡеҫҖй«ҳиҙЁйҮҸгҖҒ规иҢғеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮ2019е№ҙеӣҪ家еҚ«еҒҘ委еҸ‘еёғгҖҠйЈҹе“Ғе®үе…ЁеӣҪ家ж ҮеҮҶй…ұжІ№/йЈҹйҶӢ/еӨҚеҗҲи°ғе‘іж–ҷгҖӢпјҲGB2717-2018/GB2719-2018/GB31644-2018пјүпјҢиҜҰз»Ҷ规е®ҡдәҶй…ұжІ№гҖҒйЈҹйҶӢгҖҒеӨҚеҗҲи°ғе‘іж–ҷзҡ„ж ҮеҮҶпјҢеҜ№дәҺйҮҮз”Ёй…ҚеҲ¶е·Ҙиүәз”ҹдә§зҡ„"й…ҚеҲ¶й…ұжІ№"е’Ң"й…ҚеҲ¶йЈҹйҶӢ"пјҢе°ҶжҢүз…§еӨҚеҗҲи°ғж–ҷз®ЎзҗҶпјҢдёҚеҶҚеұһдәҺ"й…ұжІ№"е’Ң"йЈҹйҶӢ"зҡ„иҢғз•ҙзӯүгҖӮ2021е№ҙпјҢеӣҪ家и®ӨиҜҒи®ӨеҸҜзӣ‘зқЈз®ЎзҗҶ委е‘ҳдјҡеҸ‘еёғйЈҹе“Ғе®үе…Ёз®ЎзҗҶдҪ“зі»и®ӨиҜҒе®һж–Ҫ规еҲҷпјҢ规е®ҡдәҶд»ҺдәӢйЈҹе“Ғе®үе…Ёз®ЎзҗҶдҪ“зі»и®ӨиҜҒзҡ„и®ӨиҜҒжңәжһ„е®һж–ҪйЈҹе“Ғе®үе…Ёз®ЎзҗҶдҪ“зі»и®ӨиҜҒзҡ„зЁӢеәҸдёҺз®ЎзҗҶзҡ„еҹәжң¬иҰҒжұӮзӯүгҖӮ

дёүгҖҒдә§дёҡй“ҫ

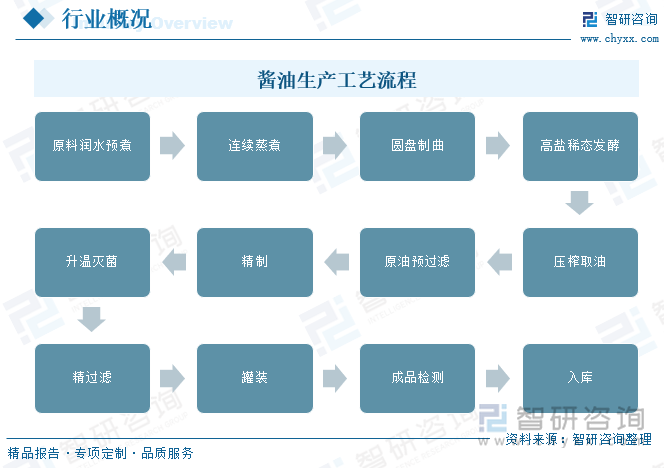

1гҖҒдә§дёҡй“ҫз»“жһ„

й…ұжІ№з”ҹдә§зҡ„еҺҹж–ҷпјҢеҺҶжқҘйғҪжҳҜд»ҘеӨ§иұҶе’Ңе°ҸйәҰдёәдё»пјҢйҡҸзқҖ科еӯҰжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢдәә们еҸ‘зҺ°еӨ§иұҶйҮҢзҡ„и„ӮиӮӘеҜ№й…ҝйҖ й…ұжІ№дҪңз”ЁдёҚеӨ§пјҢдёәдәҶеҗҲзҗҶеҲ©з”Ёиө„жәҗпјҢзӣ®еүҚдёӯеӣҪеӨ§йғЁеҲҶй…ҝйҖ еҺӮе·Іжҷ®йҒҚйҮҮз”ЁеӨ§иұҶи„ұи„ӮеҗҺзҡ„иұҶзІ•жҲ–иұҶйҘјдҪңдёәдё»иҰҒзҡ„иӣӢзҷҪиҙЁеҺҹж–ҷпјҢд»Ҙйәёзҡ®гҖҒе°ҸйәҰжҲ–йқўзІүдҪңдёәж·ҖзІүиҙЁеҺҹж–ҷпјҢеҶҚеҠ йЈҹзӣҗе’Ңж°ҙз”ҹдә§й…ұжІ№гҖӮдёӢжёёдё»иҰҒеҢ…жӢ¬йЈҹе“ҒеҠ е·ҘгҖҒйӨҗйҘ®иЎҢдёҡд»ҘеҸҠ家еәӯж¶Ҳиҙ№иҖ…зӯүгҖӮ

2гҖҒдёҠжёё

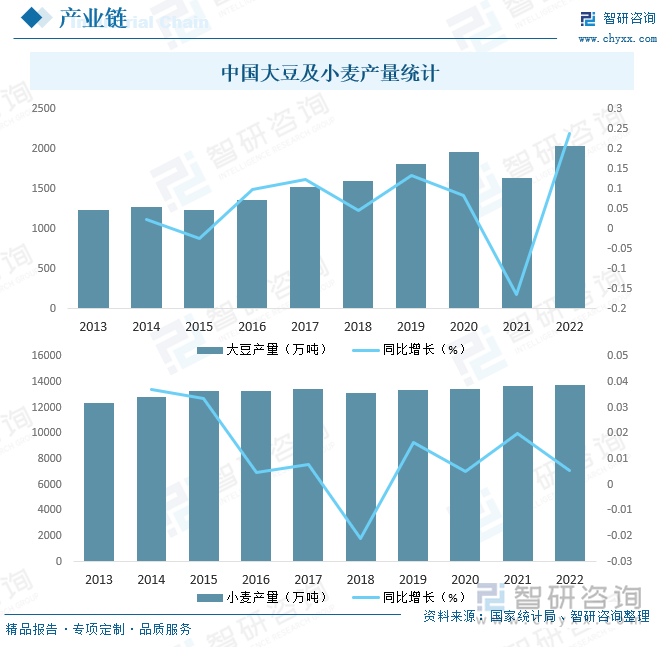

й…ұжІ№з”ҹдә§еҺҹж–ҷдё»иҰҒеҢ…жӢ¬еӨ§иұҶгҖҒе°ҸйәҰгҖҒзӣҗгҖҒж°ҙзӯүпјҢе…¶дёӯпјҢеӨ§иұҶе’Ңе°ҸйәҰеҹәзЎҖеҺҹжқҗж–ҷпјҢдёӯеӣҪжҳҜеҶңдёҡеӨ§еӣҪпјҢеҶңдә§е“ҒдёҚи®әе“Ғзұ»иҝҳжҳҜдә§йҮҸйғҪйқһеёёдё°еҜҢпјҢ2022е№ҙдёӯеӣҪеӨ§иұҶдә§йҮҸиҫҫ2028.35дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ23.7%пјӣе°ҸйәҰдә§йҮҸиҫҫ13772.34дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ0.6%пјҢдёӯеӣҪеӨ§иұҶе’Ңе°ҸйәҰжҢҒз»ӯеўһдә§пјҢдёәй…ұжІ№иЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶе……и¶ізҡ„еҺҹжқҗж–ҷгҖӮ

3гҖҒдёӢжёё

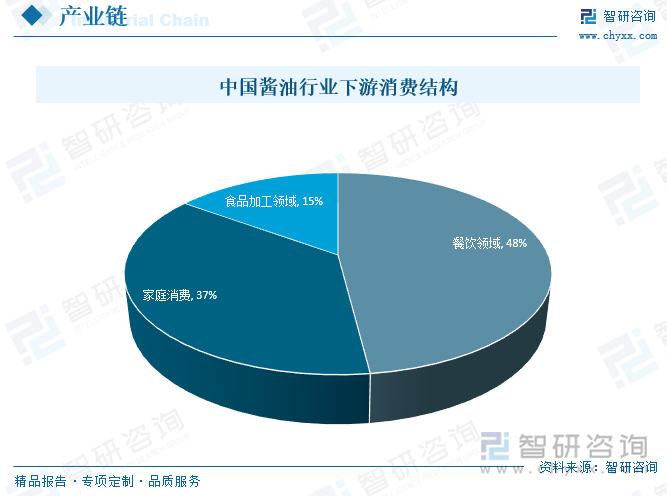

й…ұжІ№дёӢжёёдё»иҰҒеҢ…жӢ¬йЈҹе“ҒеҠ е·ҘгҖҒйӨҗйҘ®иЎҢдёҡгҖҒ家еәӯж¶Ҳиҙ№зӯүпјҢе…¶дёӯпјҢйӨҗйҘ®йўҶеҹҹеҚ жҜ”й«ҳиҫҫ48%пјҢе…¶ж¬Ўдёә家еәӯж¶Ҳиҙ№пјҢеҚ жҜ”зәҰдёә37%пјҢйЈҹе“ҒеҠ е·ҘйўҶеҹҹд»…еҚ 15%пјҢж–°еҶ з–«жғ…зҲҶеҸ‘д»ҘжқҘпјҢдёӢжёёйӨҗйҘ®йңҖжұӮйҒӯеҸ—жҢҒз»ӯеҶІеҮ»пјҢиҝӣиҖҢеёҰеҠЁиЎҢдёҡж•ҙдҪ“иЎЁзҺ°дҪҺиҝ·пјҢз–«жғ…еҗҺж—¶д»ЈпјҢдёӯеӣҪйӨҗйҘ®дёҡејәеҠҝеӨҚиӢҸпјҢдёәй…ұжІ№иЎҢдёҡеҸ‘еұ•еёҰжқҘе№ҝйҳ”зҡ„еўһй•ҝз©әй—ҙгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪй…ұжІ№иЎҢдёҡиҝҗиЎҢеҠЁжҖҒеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

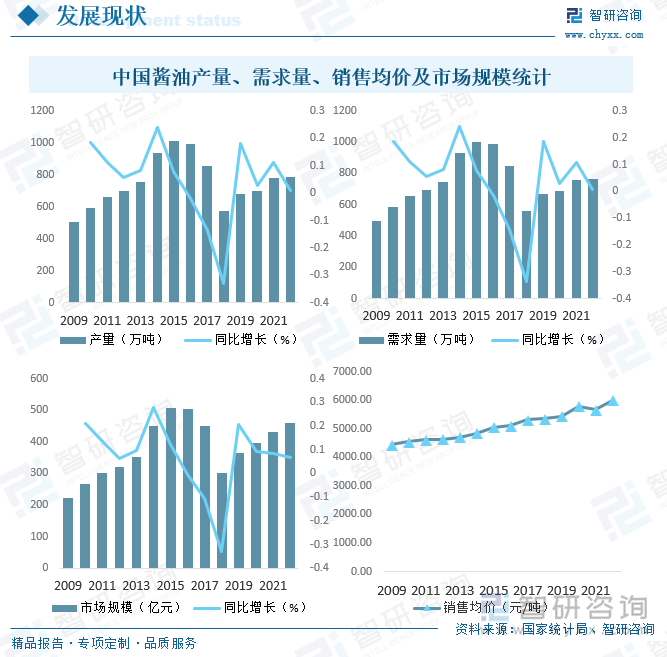

й…ұжІ№жңҖйҮҚиҰҒзҡ„еҠҹиғҪжҳҜи°ғе‘іпјҢзӢ¬е…·зү№иүІзҡ„иүІгҖҒйҰҷгҖҒе‘іпјҢж·ұеҸ—дёӯеӣҪдәәж°‘е–ңзҲұпјҢдёӯеӣҪй…ұжІ№з”ҹдә§еҺҶеҸІеҚҒеҲҶжӮ д№…пјҢйҡҸзқҖй…ұжІ№з”ҹдә§дјҒдёҡзҡ„жҠҖжңҜеҚҮзә§е’ҢеҲӣж–°пјҢй…ұжІ№и¶ҠжқҘи¶ҠеӨҡең°ж»Ўи¶іж¶Ҳиҙ№иҖ…зҡ„зғ№йҘӘйңҖжұӮпјҢй…ұжІ№жҲҗдёәдәҶиҖҒзҷҫ姓ж—ҘеёёйӨҗйҘ®дёӯдёҚеҸҜжҲ–зјәзҡ„йҮҚиҰҒйғЁеҲҶпјҢзӣ®еүҚпјҢдёӯеӣҪе·ІжҲҗдёәй…ұжІ№з”ҹдә§еӨ§еӣҪе’Ңж¶Ҳиҙ№еӨ§еӣҪпјҢ2022е№ҙдёӯеӣҪй…ұжІ№дә§йҮҸе’ҢйңҖжұӮйҮҸеҲҶеҲ«иҫҫ784.45дёҮеҗЁе’Ң767.01дёҮеҗЁпјҢй”Җе”®еқҮд»·иҫҫ6006.44е…ғ/еҗЁпјҢеёӮеңә规模иҫҫ460.7дәҝе…ғгҖӮ

дёӯеӣҪдёҚд»…жҳҜй…ұжІ№з”ҹдә§е’Ңж¶Ҳиҙ№еӨ§еӣҪпјҢеҗҢж—¶д№ҹжҳҜйҮҚиҰҒзҡ„еҮәеҸЈеӣҪпјҢ2023е№ҙ1-10жңҲдёӯеӣҪй…ұжІ№еҮәеҸЈйҮҸе·Іе®ҢжҲҗ16.05дёҮеҗЁпјҢеҮәеҸЈйўқе®ҢжҲҗ15829.58дёҮзҫҺе…ғпјҢеҮәеҸЈеқҮд»·дёә0.10дёҮзҫҺе…ғ/еҗЁпјҢиҝӣеҸЈж•°йҮҸдёә0.91дёҮеҗЁпјҢиҝӣеҸЈйҮ‘йўқдёә1567.51дёҮзҫҺе…ғпјҢиҝӣеҸЈеқҮд»·дёә0.17дёҮзҫҺе…ғ/еҗЁгҖӮд»ҺеҮәеҸЈзӣ®зҡ„ең°жқҘзңӢпјҢ2023е№ҙ1-10жңҲдёӯеӣҪй…ұжІ№дё»иҰҒеҮәеҸЈиҮізҫҺеӣҪгҖҒдёӯеӣҪйҰҷжёҜгҖҒеҫ·еӣҪгҖҒжҫіеӨ§еҲ©дәҡгҖҒдҝ„зҪ—ж–ҜгҖҒиҚ·е…°гҖҒиӢұеӣҪгҖҒеҠ жӢҝеӨ§гҖҒеҚ°еәҰе°јиҘҝдәҡгҖҒйҹ©еӣҪзӯүең°пјҢеҮәеҸЈйўқеҲҶеҲ«дёә2964.95дёҮзҫҺе…ғгҖҒ1265.66дёҮзҫҺе…ғгҖҒ919.58дёҮзҫҺе…ғгҖҒ846.41дёҮзҫҺе…ғгҖҒ807.14дёҮзҫҺе…ғгҖҒ753.89дёҮзҫҺе…ғгҖҒ718.82дёҮзҫҺе…ғгҖҒ602.72дёҮзҫҺе…ғгҖҒ507.09дёҮзҫҺе…ғе’Ң459.19дёҮзҫҺе…ғгҖӮд»ҺиҝӣеҸЈжқҘжәҗең°жқҘзңӢпјҢ2023е№ҙ1-10жңҲдёӯеӣҪдё»иҰҒд»Һж–°еҠ еқЎгҖҒж—Ҙжң¬гҖҒдёӯеӣҪеҸ°ж№ҫгҖҒйҹ©еӣҪгҖҒи¶ҠеҚ—гҖҒдёӯеӣҪйҰҷжёҜгҖҒжі°еӣҪгҖҒ马жқҘиҘҝдәҡгҖҒиҸІеҫӢе®ҫгҖҒзҫҺеӣҪзӯүең°иҝӣеҸЈй…ұжІ№пјҢиҝӣеҸЈйўқеҲҶеҲ«дёә769.96дёҮзҫҺе…ғгҖҒ524.96дёҮзҫҺе…ғгҖҒ131.67дёҮзҫҺе…ғгҖҒ30.40дёҮзҫҺе…ғгҖҒ26.58дёҮзҫҺе…ғгҖҒ13.39дёҮзҫҺе…ғгҖҒ7.50дёҮзҫҺе…ғгҖҒ4.30дёҮзҫҺе…ғгҖҒ2.85дёҮзҫҺе…ғе’Ң0.28дёҮзҫҺе…ғгҖӮ

дә”гҖҒз«һдәүж јеұҖ

1гҖҒж•ҙдҪ“ж јеұҖ

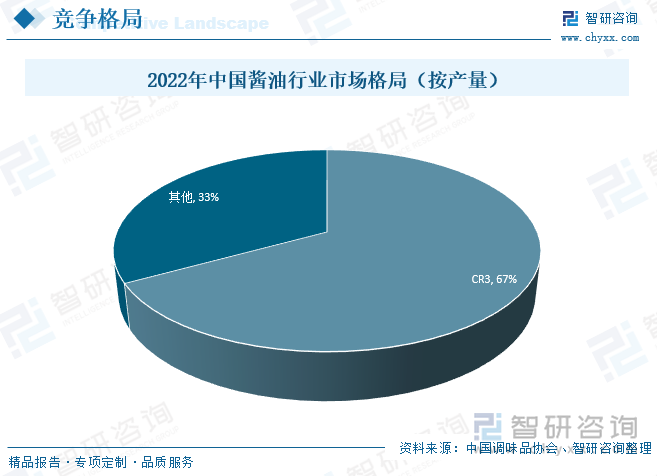

дёӯеӣҪеӣҪеҶ…й…ұжІ№е“ҒзүҢжңүж•°еҚғдёӘпјҢеёӮеңәжўҜйҳҹеҲҶеұӮжҳҺжҳҫпјҢж—ўжңүдҪ“йҮҸеәһеӨ§зҡ„е…ЁеӣҪжҖ§е“ҒзүҢпјҢд№ҹжңүдё“жіЁдәҺжҹҗдёӘз»ҶеҲҶеёӮеңәзҡ„йҡҗеҪўеҶ еҶӣпјҢиҝҳжңүеӨ§йҮҸеҢәеҺҝд№Ўй•Үзӯүе°Ҹе“ҒзүҢе°ҸдјҒдёҡпјҢйҡҸзқҖи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡиҝӣе…Ҙиө„жң¬еёӮеңәпјҢеҖҹеҠ©иө„жң¬еёӮеңәзҡ„еҠӣйҮҸеҝ«йҖҹеҸ‘еұ•пјҢй…ұжІ№иЎҢдёҡе“ҒзүҢдјҒдёҡж—ҘзӣҠејәеӨ§пјҢе“ҒзүҢдјҒдёҡзҡ„еёӮеңәд»ҪйўқиҝӣдёҖжӯҘжҸҗй«ҳпјҢдә§дёҡйӣҶдёӯеәҰд№ҹжңүдәҶжҳҺжҳҫзҡ„еҸҳеҢ–пјҢжҚ®дёӯеӣҪи°ғе‘іе“ҒеҚҸдјҡж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪй…ұжІ№дјҒдёҡе…Ҙеӣҙж•°е…ұи®Ў31家пјҢ收е…ҘеҗҲи®Ў318.7дәҝе…ғпјҢCR3дёә66%пјӣй…ұжІ№дә§йҮҸеҗҲи®Ў562дёҮеҗЁпјҢCR3дёә67%гҖӮ

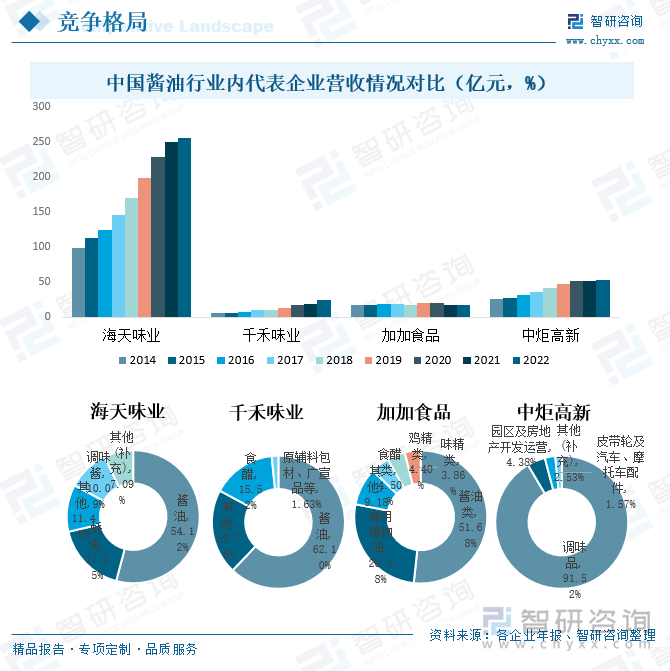

2гҖҒд»ЈиЎЁдјҒдёҡеҜ№жҜ”еҲҶжһҗвҖ”вҖ”жө·еӨ©е‘ідёҡVSеҚғзҰҫе‘ідёҡVSеҠ еҠ йЈҹе“ҒVSдёӯзӮ¬й«ҳж–°

дҪӣеұұеёӮжө·еӨ©и°ғе‘ійЈҹе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёӯеӣҪи°ғе‘іе“ҒиЎҢдёҡзҡ„дјҳз§ҖдјҒдёҡ,дё“дёҡзҡ„и°ғе‘іе“Ғз”ҹдә§е’ҢиҗҘй”ҖдјҒдёҡ,еҺҶеҸІжӮ д№…,жҳҜдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪе•ҶеҠЎйғЁе…¬еёғзҡ„йҰ–жү№вҖңдёӯеҚҺиҖҒеӯ—еҸ·вҖқдјҒдёҡд№ӢдёҖпјҢзӣ®еүҚз”ҹдә§зҡ„дә§е“Ғж¶өзӣ–й…ұжІ№гҖҒиҡқжІ№гҖҒй…ұгҖҒйҶӢгҖҒж–ҷй…’гҖҒи°ғе‘іжұҒгҖҒйёЎзІҫгҖҒйёЎзІүгҖҒи…җд№ігҖҒзҒ«й”…еә•ж–ҷзӯүеҮ еӨ§зі»еҲ—зҷҫдҪҷе“Ғз§Қ300еӨҡи§„ж јгҖӮ

еҚғзҰҫе‘ідёҡйЈҹе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1996е№ҙ,дҪҚдәҺдёңеқЎж•…йҮҢеӣӣе·қзңүеұұ,жҳҜдёӯеӣҪдё“дёҡй…ҝйҖ й«ҳе“ҒиҙЁеҒҘеә·й…ұжІ№гҖҒйЈҹйҶӢгҖҒж–ҷй…’зӯүи°ғе‘іе“Ғзҡ„иӮЎд»ҪеҲ¶дјҒдёҡпјҢе…¬еҸёжҳҜе…ЁеӣҪеҶңдә§е“ҒеҠ е·ҘдёҡзӨәиҢғдјҒдёҡгҖҒдёӯеӣҪи°ғе‘іе“ҒеҚҸдјҡеүҜдјҡй•ҝеҚ•дҪҚгҖҒеӣӣе·қзңҒеҶңдёҡдә§дёҡеҢ–йҮҚзӮ№йҫҷеӨҙдјҒдёҡгҖҒеӣӣе·қзңҒзә§дјҒдёҡжҠҖжңҜдёӯеҝғе’Ңеӣӣе·қзңҒеҚҡеЈ«еҗҺеҲӣж–°е®һи·өеҹәең°гҖӮ

еҠ еҠ йЈҹе“ҒйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёеҲӣе»әдәҺ1996е№ҙ,жҳҜдёҖ家йӣҶз ”еҸ‘гҖҒз”ҹдә§гҖҒиҗҘй”ҖдәҺдёҖдҪ“зҡ„еӨ§еһӢи°ғе‘ійЈҹе“ҒдёҠеёӮдјҒдёҡ(иӮЎзҘЁз®Җз§°:еҠ еҠ йЈҹе“ҒиӮЎзҘЁд»Јз Ғ:002650)гҖӮж——дёӢжӢҘжңү8家全иө„еӯҗе…¬еҸё,з»јеҗҲе®һеҠӣдҪҚеұ…еӣҪеҶ…и°ғе‘іе“ҒиЎҢдёҡеүҚеҲ—пјҢе…¬еҸёе®һж–ҪвҖң1+1вҖқе“ҒзүҢжҲҳз•ҘгҖӮвҖңеҠ еҠ вҖқдё“жіЁдәҺи°ғе‘іе“Ғ,д»Ҙй…ұжІ№дёәж ёеҝғ,дә§е“Ғж¶өзӣ–йЈҹйҶӢгҖҒйёЎзІҫгҖҒиҡқжІ№гҖҒж–ҷй…’гҖҒе‘ізІҫзӯүгҖӮ

дёӯзӮ¬й«ҳж–°жҠҖжңҜе®һдёҡ(йӣҶеӣў)иӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1993е№ҙ,1995е№ҙеңЁдёҠжө·иҜҒеҲёдәӨжҳ“жүҖдёҠеёӮиӮЎзҘЁд»Јз Ғ600872,жҳҜеӣҪ家зә§й«ҳж–°еҢәдёӯйҰ–дёӘдёҠеёӮзҡ„еӣӯеҢәз®ЎзҗҶдјҒдёҡ,д№ҹжҳҜдёӯеұұеёӮ第дёҖ家дёҠеёӮе…¬еҸёпјҢе…¬еҸёиҮҙеҠӣдәҺиө„дә§з»ҸиҗҘе’Ңиө„жң¬иҝҗиҗҘ,жҠ•иө„иҢғеӣҙж¶үеҸҠи°ғе‘іе“ҒеҸҠеҒҘеә·йЈҹе“ҒдёҡгҖҒеӣҪ家зә§й«ҳж–°еҢәејҖеҸ‘дёҺжӢӣе•ҶгҖҒжҲҝең°дә§дёҡгҖҒжұҪиҪҰй…Қ件дёҡзӯүйўҶеҹҹ,зӣ®еүҚж ёеҝғдёҡеҠЎдёәи°ғе‘іе“ҒеҸҠеҒҘеә·йЈҹе“ҒгҖҒеӣӯеҢәз»јеҗҲејҖеҸ‘гҖӮ

д»ҺиҗҘ收жғ…еҶөжқҘзңӢпјҢйҷӨеҠ еҠ йЈҹе“ҒеӨ–пјҢ2022е№ҙжө·еӨ©е‘ідёҡгҖҒеҚғзҰҫе‘ідёҡе’ҢдёӯзӮ¬й«ҳж–°иҗҘдёҡ收е…ҘеқҮдҝқжҢҒеўһй•ҝи¶ӢеҠҝпјҢе…¶дёӯпјҢжө·еӨ©е‘ідёҡеўһе№…е°ӨдёәжҳҺжҳҫпјҢ2022е№ҙжө·еӨ©е‘ідёҡиҗҘдёҡжҖ»ж”¶е…Ҙиҫҫ256.1дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ2.4%пјҢдё”иҗҘдёҡ收е…ҘжҳҺжҳҫй«ҳдәҺеҚғзҰҫе‘ідёҡгҖҒеҠ еҠ йЈҹе“Ғе’ҢдёӯзӮ¬й«ҳж–°гҖӮд»ҺиҗҘ收结жһ„жқҘзңӢпјҢ2022е№ҙжө·еӨ©е‘ідёҡиҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺй…ұжІ№е’ҢиҡқжІ№пјҢеҚ жҜ”еҲҶеҲ«дёә54.12%е’Ң17.25%пјӣеҚғзҰҫе‘ідёҡиҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺй…ұжІ№е’ҢйЈҹйҶӢпјҢеҚ жҜ”еҲҶеҲ«дёә62.10%е’Ң15.52%пјӣеҠ еҠ йЈҹе“ҒиҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺй…ұжІ№зұ»е’ҢйЈҹз”ЁжӨҚзү©жІ№пјҢеҚ жҜ”еҲҶеҲ«дёә51.68%е’Ң26.38%пјӣдёӯзӮ¬й«ҳж–°иҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺи°ғе‘іе“ҒпјҢеҚ жҜ”й«ҳиҫҫ91.52%гҖӮ

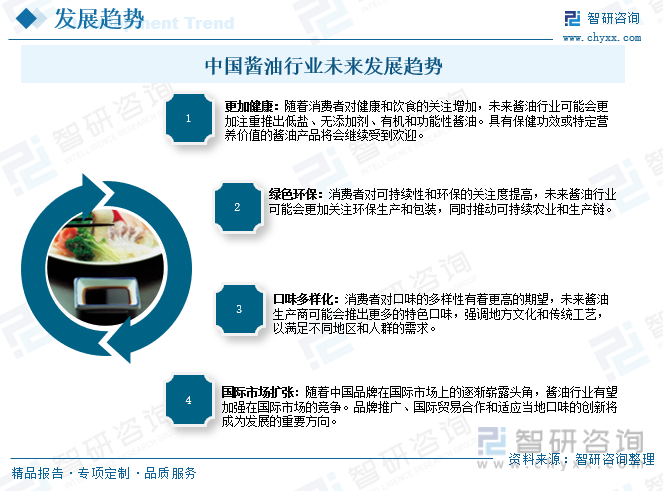

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

зӨҫдјҡз»ҸжөҺзҡ„еҸ‘еұ•еҝ…然дјҡеёҰеҠЁйӨҗйҘ®дёҡзҡ„еҸ‘еұ•пјҢд»ҺиҖҢеёҰеҠЁдёӯеӣҪй…ұйҶӢзӯүи°ғе‘іе“Ғдә§дёҡзҡ„з№ҒиҚЈпјҢ收е…ҘжҸҗй«ҳеҗҺж¶Ҳиҙ№иҖ…еҜ№е“ҒиҙЁзҡ„иҝҪжұӮд№ҹеҗҢжӯҘжҸҗй«ҳпјҢиҝ‘е№ҙжқҘдәә们еҜ№еҒҘеә·зҡ„ж—ҘзӣҠйҮҚи§ҶпјҢдј—еӨҡй…ұжІ№дјҒдёҡжҺЁеҮәдәҶвҖңдҪҺзӣҗвҖқгҖҒвҖңж— ж·»еҠ еүӮвҖқгҖҒвҖңжңүжңәвҖқй…ұжІ№пјҢд»ҘиҝҺеҗҲеёӮеңәйңҖжұӮпјҢжңӘжқҘпјҢе…·жңүдҝқеҒҘеҠҹж•ҲжҲ–зү№е®ҡиҗҘе…»д»·еҖјзҡ„й…ұжІ№дә§е“Ғе°Ҷдјҡ继з»ӯеҸ—еҲ°ж¬ўиҝҺгҖӮжӯӨеӨ–пјҢж¶Ҳиҙ№иҖ…еҜ№еҸЈе‘ізҡ„еӨҡж ·жҖ§жңүзқҖжӣҙй«ҳзҡ„жңҹжңӣпјҢжңӘжқҘй…ұжІ№з”ҹдә§е•ҶеҸҜиғҪдјҡжҺЁеҮәжӣҙеӨҡзҡ„зү№иүІеҸЈе‘іпјҢејәи°ғең°ж–№ж–ҮеҢ–е’Ңдј з»ҹе·ҘиүәпјҢд»Ҙж»Ўи¶ідёҚеҗҢең°еҢәе’ҢдәәзҫӨзҡ„йңҖжұӮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪй…ұжІ№иЎҢдёҡиҝҗиЎҢеҠЁжҖҒеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪй…ұжІ№иЎҢдёҡиҝҗиЎҢеҠЁжҖҒеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪй…ұжІ№иЎҢдёҡиҝҗиЎҢеҠЁжҖҒеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдә”з« пјҢеҢ…еҗ«2019-2023е№ҙдёӯеӣҪй…ұжІ№еҺҹж–ҷеёӮеңәиҝҗиЎҢеҠЁжҖҒеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪй…ұжІ№дёҡзҡ„еҸ‘еұ•еүҚжҷҜдёҺи¶ӢеҠҝеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪй…ұжІ№иЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪй…ұжІ№дә§дёҡе…ЁжҷҜз®ҖжһҗпјҡдҪҺзӣҗгҖҒж— ж·»еҠ еүӮгҖҒжңүжңәдә§е“ҒжӣҙеҸ—ж¶Ҳиҙ№иҖ…йқ’зқҗ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪй…ұжІ№иЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡдә§йҮҸеҗҢжҜ”еўһй•ҝ11%пјӣж¶Ҳиҙ№йҮҸеҗҢжҜ”еўһй•ҝ10.9%[еӣҫ]](http://img.chyxx.com/images/2022/0329/1ac3af6866ac48a58746ba487114a7a44708fc1e.jpg?x-oss-process=style/w320)