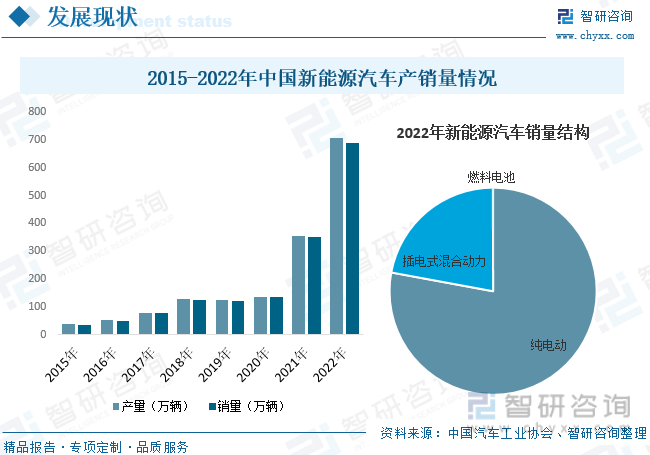

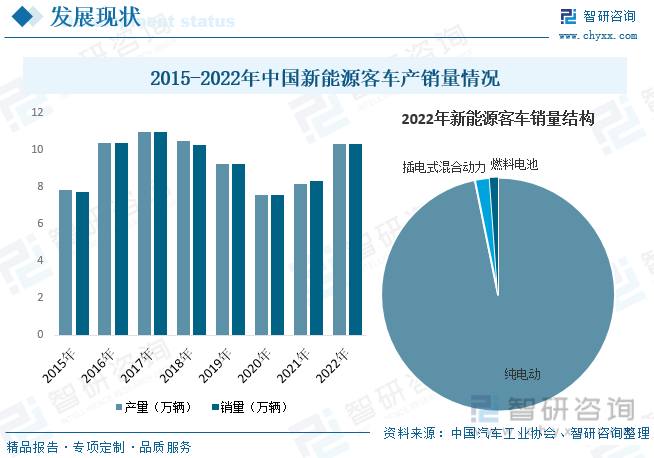

еҶ…е®№жҰӮеҶөпјҡйҡҸзқҖеӣҪж°‘з»ҸжөҺж°ҙе№ізҡ„жҸҗеҚҮеҸҠжұҪиҪҰдә§дёҡзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪеұ…ж°‘з§Ғ家иҪҰдҝқжңүйҮҸдёҚж–ӯжҸҗеҚҮпјҢд»ҘеҸҠеҹҺеёӮиҪЁйҒ“дәӨйҖҡзӯүйўҶеҹҹзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдҪҝеҫ—еҹҺеёӮе®ўиҪҰиҝҗиҫ“йңҖжұӮжҢҒз»ӯеҮҸејұгҖӮеҠ дёҠ2017е№ҙд»ҘжқҘпјҢжҲ‘еӣҪж–°иғҪжәҗе®ўиҪҰиЎҘиҙҙжҢҒз»ӯеӨ§е№…йҖҖеқЎпјҢдҪҝеҫ—жҲ‘еӣҪж–°иғҪжәҗе®ўиҪҰдә§й”ҖйҮҸйҖҗе№ҙдёӢж»‘пјҢ2020е№ҙеҸ—з–«жғ…еҪұе“ҚпјҢдә§й”ҖйҮҸжӣҙжҳҜеҮәзҺ°иҫғеӨ§зЁӢеәҰдёӢйҷҚгҖӮйҡҸзқҖз–«жғ…еҪұе“Қзҡ„йҖҗжӯҘеҮҸејұпјҢеҹҺеёӮе®ўиҝҗйңҖжұӮзҡ„еӣһеҚҮд»ҘеҸҠж–°иғҪжәҗжұҪиҪҰиЎҢдёҡзҡ„иҝ…зҢӣеҸ‘еұ•пјҢ2021-2022е№ҙжңҹй—ҙжҲ‘еӣҪж–°иғҪжәҗе®ўиҪҰдә§й”ҖйҮҸејҖе§ӢеӣһеҚҮгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж–°иғҪжәҗе®ўиҪҰдә§йҮҸдёә10.32дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ26.2%пјӣй”ҖйҮҸдёә10.34дёҮиҫҶеҗҢжҜ”еўһй•ҝ24%гҖӮд»Һй”ҖйҮҸз»“жһ„ж–№йқўжқҘзңӢпјҢзәҜз”өеҠЁе®ўиҪҰжҳҜжңҖдё»иҰҒзҡ„з»ҶеҲҶеёӮеңәпјҢ2022е№ҙй”ҖйҮҸеҚ жҜ”еңЁ96.81%е·ҰеҸіпјҢиҖҢжҸ’з”өејҸж··еҗҲеҠЁеҠӣе’ҢзҮғж–ҷз”өжұ йўҶеҹҹеҚ жҜ”еҲҶеҲ«дёә2.04%е’Ң1.14%гҖӮ

е…ій”®иҜҚпјҡж–°иғҪжәҗе®ўиҪҰиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ ж–°иғҪжәҗе®ўиҪҰиЎҢдёҡз«һдәүж јеұҖ ж–°иғҪжәҗе®ўиҪҰдә§йҮҸ ж–°иғҪжәҗе®ўиҪҰй”ҖйҮҸ

дёҖгҖҒжҰӮиҝ°

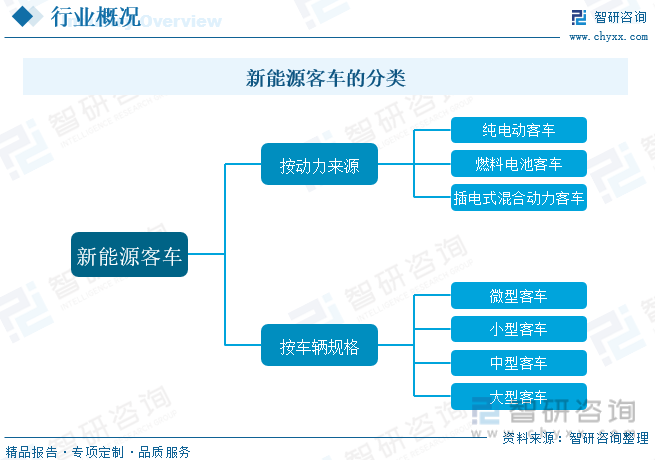

е®ўиҪҰжҳҜжҢҮд№ҳеқҗ9дәәд»ҘдёҠпјҲеҢ…жӢ¬й©ҫ驶е‘ҳеә§дҪҚеңЁеҶ…пјүпјҢдёҖиҲ¬е…·жңүж–№еҪўиҪҰеҺўпјҢз”ЁдәҺиҪҪиҝҗд№ҳе®ўеҸҠе…¶йҡҸиә«иЎҢжқҺзҡ„е•Ҷз”ЁиҪҰпјҢиҝҷзұ»иҪҰеһӢдё»иҰҒз”ЁдәҺе…¬е…ұдәӨйҖҡе’ҢеӣўдҪ“иҝҗиҫ“дҪҝз”ЁгҖӮж–°иғҪжәҗе®ўиҪҰжҳҜжҢҮйҮҮз”Ёйқһ常规зҡ„иҪҰз”ЁзҮғж–ҷдҪңдёәеҠЁеҠӣжқҘжәҗпјҲжҲ–дҪҝ用常规зҡ„иҪҰз”ЁзҮғж–ҷгҖҒйҮҮз”Ёж–°еһӢиҪҰиҪҪеҠЁеҠӣиЈ…зҪ®пјүпјҢз»јеҗҲиҪҰиҫҶзҡ„еҠЁеҠӣжҺ§еҲ¶е’Ңй©ұеҠЁж–№йқўзҡ„е…ҲиҝӣжҠҖжңҜпјҢеҪўжҲҗзҡ„жҠҖжңҜеҺҹзҗҶе…ҲиҝӣгҖҒе…·жңүж–°жҠҖжңҜгҖҒж–°з»“жһ„зҡ„е®ўиҪҰгҖӮжҢүеҠЁеҠӣжқҘжәҗзҡ„дёҚеҗҢпјҢж–°иғҪжәҗе®ўиҪҰеҸҜеҲҶдёәзәҜз”өеҠЁе®ўиҪҰгҖҒжҹ“ж–ҷз”өжұ е®ўиҪҰгҖҒжҸ’з”өејҸж··еҗҲеҠЁеҠӣе®ўиҪҰпјӣжҢүиҪҰиҫҶи§„ж јдёҚеҗҢпјҢж–°иғҪжәҗе®ўиҪҰеҸҜеҲҶдёәеӨ§еһӢе®ўиҪҰгҖҒдёӯеһӢе®ўиҪҰгҖҒе°ҸеһӢе®ўиҪҰеҸҠеҫ®еһӢе®ўиҪҰеӣӣз§ҚгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

жұҪиҪҰдҪңдёәжҲ‘еӣҪеӣҪж°‘з»ҸжөҺеҸ‘еұ•зҡ„ж”ҜжҹұеһӢдә§дёҡпјҢж–°иғҪжәҗжұҪиҪҰжӣҙжҳҜиЎҢдёҡеҸ‘еұ•йҮҚзӮ№пјҢе…¶еҸ‘еұ•дёҖзӣҙеӨҮеҸ—еӣҪ家ж”ҝеәңзҡ„е…іжіЁгҖӮиҝ‘е№ҙжқҘдёәдәҶдҝғиҝӣиЎҢдёҡзҡ„еҸ‘еұ•пјҢеӣҪ家жңүе…ійғЁй—ЁеӣҪе…ҲеҗҺеҮәеҸ°зӣёе…іж”ҝзӯ–пјҢиҝӣдёҖжӯҘжҺЁеҠЁз»ҝиүІеҸ‘еұ•зӣ®ж Үзҡ„е®һзҺ°гҖӮиҖҢж–°иғҪжәҗе®ўиҪҰдҪңдёәж–°иғҪжәҗжұҪиҪҰдә§дёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢзӣёе…іж”ҝзӯ–зҡ„йўҒеёғд№ҹдёәиЎҢдёҡзҡ„еҸ‘еұ•еҲӣйҖ дәҶиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғгҖӮ

дёүгҖҒдә§дёҡй“ҫ

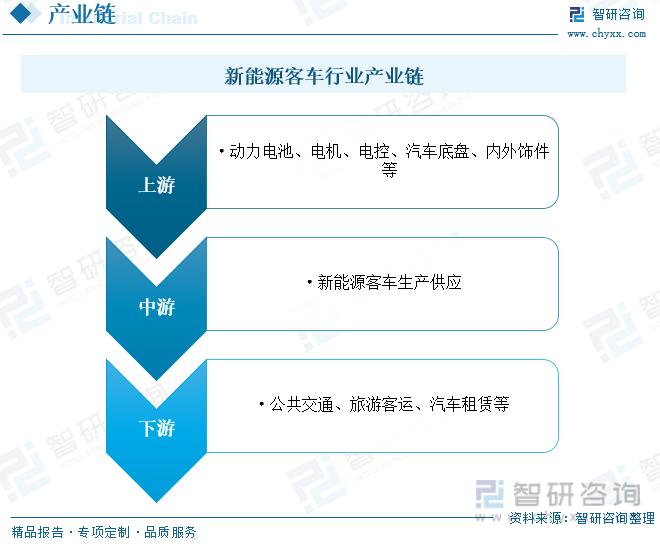

ж–°иғҪжәҗе®ўиҪҰиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәйӣ¶йғЁд»¶дҫӣеә”зҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬еҠЁеҠӣз”өжұ гҖҒз”өжңәгҖҒз”өжҺ§гҖҒжұҪиҪҰеә•зӣҳгҖҒеҶ…еӨ–йҘ°д»¶зӯүпјӣдёӯжёёдёәж–°иғҪжәҗжұҪиҪҰж•ҙиҪҰзҺҜиҠӮпјӣдёӢжёёдё»иҰҒеә”з”ЁдәҺе…¬е…ұдәӨйҖҡгҖҒж—…жёёе®ўиҝҗгҖҒжұҪиҪҰз§ҹиөҒзӯүйўҶеҹҹгҖӮ

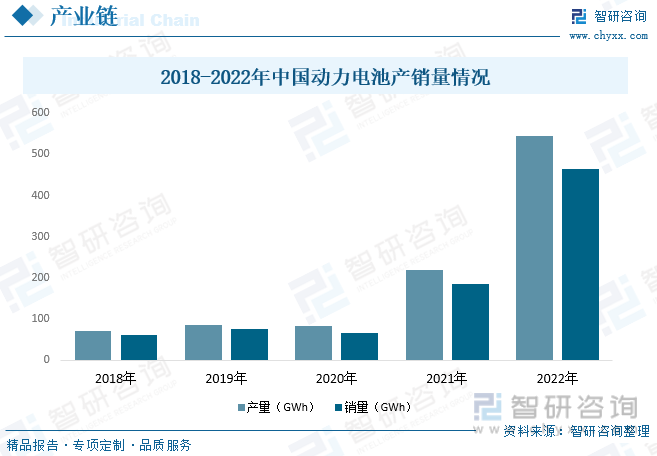

иҝ‘е№ҙжқҘпјҢеңЁжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰиЎҢдёҡзҡ„й«ҳйҖҹеҸ‘еұ•дёӢпјҢиҪҰдјҒеҜ№дәҺеҠЁеҠӣз”өжұ зҡ„йңҖжұӮеҝ«йҖҹеўһй•ҝпјҢйҡҸзқҖжҲ‘еӣҪз”өжұ еҺӮе•Ҷж–°е»әдә§иғҪеҫ—еҲ°йҖҗжӯҘйҮҠж”ҫпјҢеҠЁеҠӣз”өжұ зҡ„иЈ…иҪҰйҮҸд№ҹе‘ҲзҺ°еҮәй«ҳйҖҹеўһй•ҝзҡ„жҖҒеҠҝгҖӮе…·дҪ“жқҘзңӢпјҢ2018-2020е№ҙжңҹй—ҙпјҢжҲ‘еӣҪеҠЁеҠӣз”өжұ зҡ„дә§й”ҖйҮҸжҖ»дҪ“иҫғдёәзЁіе®ҡпјҢеўһй•ҝиҫғдёәзј“ж…ўгҖӮеҠЁеҠӣз”өжұ дҪңдёәж–°иғҪжәҗжұҪиҪҰж•ҙдҪ“зҡ„йҮҚиҰҒз»„жҲҗйғЁд»¶пјҢ2021е№ҙд»ҘжқҘпјҢз”ұдәҺдёӢжёёж–°иғҪжәҗжұҪиҪҰеёӮеңәејәеҠҝеҙӣиө·пјҢдёәеҠЁеҠӣз”өжұ иЎҢдёҡеёҰжқҘејәеҠІйңҖжұӮпјҢжҺЁеҠЁеҠЁеҠӣз”өжұ дә§й”ҖйҮҸжҝҖеўһгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеҠЁеҠӣз”өжұ дә§йҮҸдёә545.9GWhпјҢеҗҢжҜ”еўһй•ҝ148.5%пјӣй”ҖйҮҸдёә465.5GWhпјҢеҗҢжҜ”еўһй•ҝ150.27%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

еңЁж”ҝзӯ–е’ҢеёӮеңәзҡ„еҸҢйҮҚдҪңз”ЁдёӢпјҢ2022е№ҙжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰдә§дёҡиҝӣе…Ҙе…ЁйқўеёӮеңәеҢ–жӢ“еұ•жңҹпјҢжё—йҖҸзҺҮеҝ«йҖҹжҸҗеҚҮгҖӮд»Һ规模зңӢпјҢжҲ‘еӣҪе·ІжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„ж–°иғҪжәҗжұҪиҪҰеёӮеңәпјҢдә§й”ҖйҮҸиҝһз»ӯ8е№ҙзЁіеұ…дё–з•ҢйҰ–дҪҚгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰдә§йҮҸдёә705.8дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ99.1%пјӣй”ҖйҮҸдёә688.7дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ95.6%пјҢжӣҙжҳҜжҸҗеүҚе®ҢжҲҗдәҶгҖҠж–°иғҪжәҗжұҪиҪҰдә§дёҡеҸ‘еұ•и§„еҲ’пјҲ2021-2035е№ҙпјүгҖӢдёӯи®ҫзҪ®зҡ„2025е№ҙзҡ„йҳ¶ж®өжҖ§зӣ®ж ҮпјҢиҝӣе…Ҙ规模жү©еј зҡ„зҲҶеҸ‘жңҹе’Ңе…ЁйқўеёӮеңәеҢ–зҡ„жӢ“еұ•жңҹгҖӮ

йҡҸзқҖеӣҪж°‘з»ҸжөҺж°ҙе№ізҡ„жҸҗеҚҮеҸҠжұҪиҪҰдә§дёҡзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪеұ…ж°‘з§Ғ家иҪҰдҝқжңүйҮҸдёҚж–ӯжҸҗеҚҮпјҢд»ҘеҸҠеҹҺеёӮиҪЁйҒ“дәӨйҖҡзӯүйўҶеҹҹзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдҪҝеҫ—еҹҺеёӮе®ўиҪҰиҝҗиҫ“йңҖжұӮжҢҒз»ӯеҮҸејұгҖӮеҠ дёҠ2017е№ҙд»ҘжқҘпјҢжҲ‘еӣҪж–°иғҪжәҗе®ўиҪҰиЎҘиҙҙжҢҒз»ӯеӨ§е№…йҖҖеқЎпјҢдҪҝеҫ—жҲ‘еӣҪж–°иғҪжәҗе®ўиҪҰдә§й”ҖйҮҸйҖҗе№ҙдёӢж»‘пјҢ2020е№ҙеҸ—з–«жғ…еҪұе“ҚпјҢдә§й”ҖйҮҸжӣҙжҳҜеҮәзҺ°иҫғеӨ§зЁӢеәҰдёӢйҷҚгҖӮйҡҸзқҖз–«жғ…еҪұе“Қзҡ„йҖҗжӯҘеҮҸејұпјҢеҹҺеёӮе®ўиҝҗйңҖжұӮзҡ„еӣһеҚҮд»ҘеҸҠж–°иғҪжәҗжұҪиҪҰиЎҢдёҡзҡ„иҝ…зҢӣеҸ‘еұ•пјҢ2021-2022е№ҙжңҹй—ҙжҲ‘еӣҪж–°иғҪжәҗе®ўиҪҰдә§й”ҖйҮҸејҖе§ӢеӣһеҚҮгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж–°иғҪжәҗе®ўиҪҰдә§йҮҸдёә10.32дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ26.2%пјӣй”ҖйҮҸдёә10.34дёҮиҫҶеҗҢжҜ”еўһй•ҝ24%гҖӮд»Һй”ҖйҮҸз»“жһ„ж–№йқўжқҘзңӢпјҢзәҜз”өеҠЁе®ўиҪҰжҳҜжңҖдё»иҰҒзҡ„з»ҶеҲҶеёӮеңәпјҢ2022е№ҙй”ҖйҮҸеҚ жҜ”еңЁ96.81%е·ҰеҸіпјҢиҖҢжҸ’з”өејҸж··еҗҲеҠЁеҠӣе’ҢзҮғж–ҷз”өжұ йўҶеҹҹеҚ жҜ”еҲҶеҲ«дёә2.04%е’Ң1.14%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж–°иғҪжәҗе®ўиҪҰиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„йЈҺйҷ©йў„жөӢжҠҘе‘ҠгҖӢ

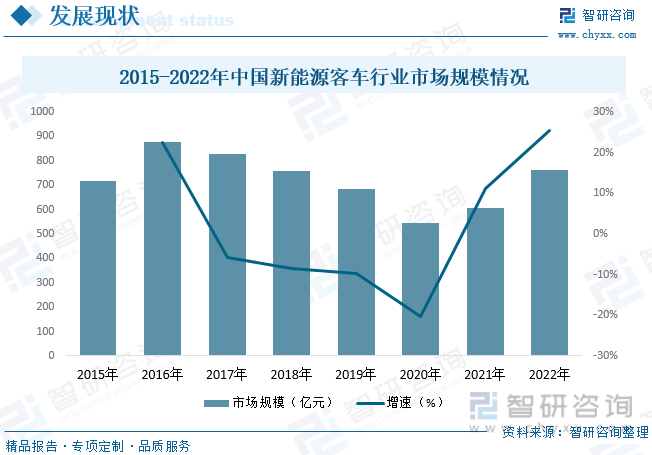

д»ҺиЎҢдёҡеёӮеңә规模方йқўжқҘзңӢпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪж–°иғҪжәҗе®ўиҪҰиЎҢдёҡеёӮеңә规模еҸҳеҢ–жғ…еҶөеҹәжң¬е’Ңдә§й”ҖйҮҸдҝқжҢҒдёҖиҮҙпјҢ2017-2020е№ҙжңҹй—ҙпјҢеҸ—дә§й”ҖйҮҸдёӢж»‘зҡ„еҪұе“ҚпјҢиЎҢдёҡеёӮеңә规模д№ҹйҡҸд№Ӣе‘ҲзҺ°дёӢйҷҚи¶ӢеҠҝпјҢ2021-2022е№ҙжңҹй—ҙйҡҸзқҖдә§й”ҖйҮҸзҡ„еӣһеҚҮпјҢиЎҢдёҡ规模д№ҹйҡҸд№ӢжҒўеӨҚеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж–°иғҪжәҗе®ўиҪҰиЎҢдёҡеёӮеңә规模зәҰдёә761.23дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ25.4%гҖӮ

зӣ®еүҚпјҢжҲ‘еӣҪж–°иғҪжәҗе®ўиҪҰиЎҢдёҡдё»иҰҒд»ҘеҮәеҸЈиҙёжҳ“дёәдё»пјҢеҮәеҸЈи§„жЁЎиҝңеӨ§дәҺиҝӣеҸЈи§„жЁЎгҖӮйҡҸзқҖжҲ‘еӣҪж–°иғҪжәҗе®ўиҪҰиЎҢдёҡзҡ„еҸ‘еұ•пјҢиҝ‘е№ҙжқҘжҲ‘еӣҪж–°иғҪжәҗе®ўиҪҰеҮәеҸЈи§„жЁЎйҡҸд№ӢдёҚж–ӯжү©еј гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж–°иғҪжәҗе®ўиҪҰеҮәеҸЈйҮҸдёә7565иҫҶпјҢеҗҢжҜ”еўһй•ҝ135.9%пјӣеҮәеҸЈйҮ‘йўқдёә12.19дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ69.8%гҖӮд»ҺеҮәеҸЈеҲҶеёғжқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪж–°иғҪжәҗе®ўиҪҰеҮәеҸЈйҮ‘йўқдёӯпјҢеҚ жҜ”еүҚдёүзҡ„ең°еҢәеҲҶеҲ«дёәжҷәеҲ©гҖҒйҹ©еӣҪе’ҢеҚЎеЎ”е°”пјҢеҚ жҜ”еҲҶеҲ«дёә17.15%гҖҒ11.17%е’Ң6.26%гҖӮ

дә”гҖҒз«һдәүж јеұҖ

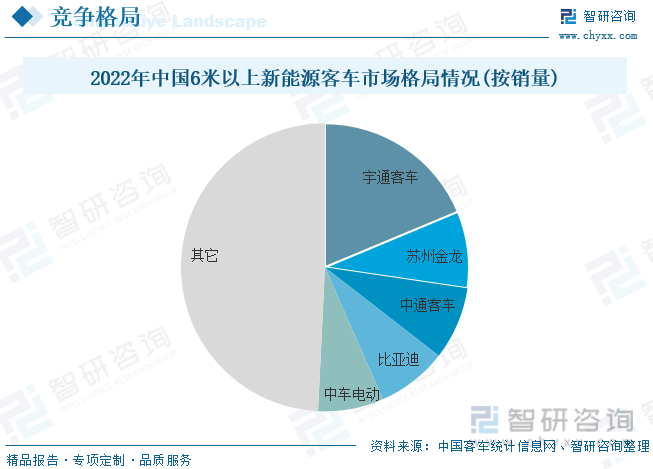

зӣ®еүҚпјҢжҲ‘еӣҪж–°иғҪжәҗеёӮеңәиҫғдёәеҲҶж•ЈпјҢйҷӨе®ҮйҖҡе®ўиҪҰиҝҷдёҖиЎҢдёҡйҫҷеӨҙеӨ–пјҢе…¶е®ғдјҒдёҡд№Ӣй—ҙе·®и·қиҫғе°ҸгҖӮд»Һж•ҙдҪ“ж–№йқўжқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪ6зұід»ҘдёҠж–°иғҪжәҗе®ўиҪҰй”ҖйҮҸдёӯпјҢе®ҮйҖҡе®ўиҪҰеҮӯеҖҹе…¶еңЁж–°иғҪжәҗж–№йқўеӨҡе№ҙжҠҖжңҜз§ҜзҙҜдёҺжІүж·Җзҡ„дјҳеҠҝпјҢд»Қж—§дҝқжҢҒйҒҘйҒҘйўҶе…Ҳзҡ„ең°дҪҚпјҢе……еҲҶеҪ°жҳҫдәҶе…¶еңЁж–°иғҪжәҗе®ўиҪҰйўҶеҹҹзҡ„ејәеӨ§е®һеҠӣе’ҢеҪұе“ҚеҠӣгҖӮе…·дҪ“жқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪ6зұід»ҘдёҠж–°иғҪжәҗе®ўиҪҰеёӮеңәCR5дёә50.76%пјҢе…¶дёӯе®ҮйҖҡе®ўиҪҰеёӮеңәд»ҪйўқеңЁ18.71%е·ҰеҸіпјҢ继з»ӯзЁіеұ…иЎҢдёҡ第дёҖпјӣиӢҸе·һйҮ‘йҫҷпјҲжө·ж је®ўиҪҰпјүеёӮеңәд»ҪйўқеңЁ8.62%е·ҰеҸіпјӣдёӯйҖҡе®ўиҪҰеёӮеңәд»ҪйўқеңЁ8.18%е·ҰеҸіпјҢдҪҚеұ…第дёүгҖӮйҡҸзқҖ2023е№ҙж–°иғҪжәҗжұҪиҪҰиЎҘиҙҙзҡ„е…ЁйқўйҖҖеҮәпјҢжңӘжқҘпјҢжҲ‘еӣҪж–°иғҪжәҗе®ўиҪҰеёӮеңәе°Ҷиҝӣе…ҘеёӮеңәеҢ–еҸ‘еұ•зҡ„ж–°йҳ¶ж®өпјҢдјҳиғңеҠЈжұ°е°ҶиҝӣдёҖжӯҘеҠ еү§пјҢиЎҢдёҡйӣҶдёӯеәҰжңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

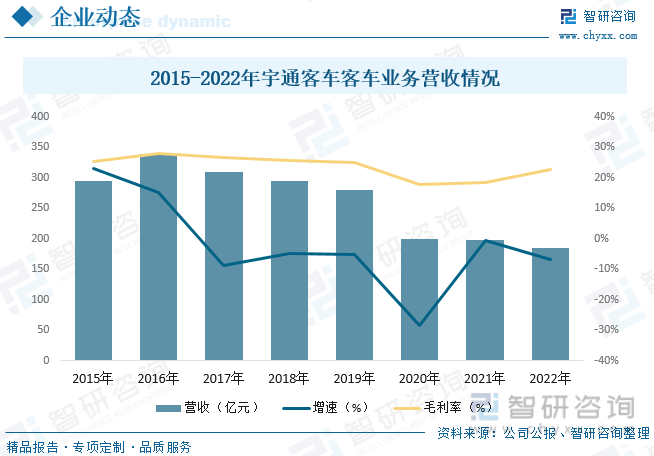

е®ҮйҖҡе®ўиҪҰжҳҜдёӯеӣҪе®ўиҪҰиЎҢдёҡдёҠеёӮе…¬еҸёпјҢжҳҜдёҖ家йӣҶе®ўиҪҰдә§е“Ғз ”еҸ‘гҖҒеҲ¶йҖ дёҺй”Җе”®дёәдёҖдҪ“зҡ„еӨ§еһӢеҲ¶йҖ дёҡдјҒдёҡгҖӮе…¬еҸёзҙ§и·ҹдҪҺзўіеҢ–гҖҒз”өеҠЁеҢ–гҖҒжҷәиғҪзҪ‘иҒ”еҢ–гҖҒй«ҳз«ҜеҢ–гҖҒиҪ»йҮҸеҢ–еҸ‘еұ•и¶ӢеҠҝпјҢеӣҙз»•е®үе…ЁгҖҒиҠӮиғҪгҖҒиҲ’йҖӮгҖҒзҺҜдҝқзӯүж–№йқўиҝӣиЎҢдәҶж·ұе…Ҙз ”з©¶пјҢжү“йҖ дәҶе®ҮйҖҡдә§е“Ғз«һдәүеҠӣйўҶе…Ҳзҡ„жҠҖжңҜжҠӨеҹҺжІіпјҢеј•йўҶдәҶе®ўиҪҰиЎҢдёҡжҠҖжңҜеҸ‘еұ•зҡ„е…Ҳиҝӣж–№еҗ‘гҖӮзӣ®еүҚпјҢе…¬еҸёдә§е“Ғе·Іжү№йҮҸй”Җе”®иҮіе…Ёзҗғ40еӨҡдёӘеӣҪ家е’Ңең°еҢәпјҢеҪўжҲҗиҰҶзӣ–зҫҺжҙІгҖҒйқһжҙІгҖҒдәҡеӨӘгҖҒзӢ¬иҒ”дҪ“гҖҒдёӯдёңгҖҒ欧жҙІзӯүе…ӯеӨ§еҢәеҹҹзҡ„еҸ‘еұ•еёғеұҖпјҢеј•йўҶдёӯеӣҪе®ўиҪҰе·ҘдёҡжҳӮйҰ–иө°еҗ‘е…ЁзҗғгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙе…¬еҸёе®ўиҪҰдёҡеҠЎиҗҘ收дёә184.65дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ6.96%пјҢжҜӣеҲ©зҺҮдёә22.61%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

е…¬и·Ҝе®ўиҪҰйўҶеҹҹйңҖжұӮжҢҒз»ӯйҮҠж”ҫгҖӮеҸ—еӣҪеҶ…з»ҸжөҺдёӢиЎҢеҺӢеҠӣеўһеӨ§пјҢеҸ еҠ ж–°иғҪжәҗдә§е“ҒжҸҗеүҚж¶Ҳиҙ№зӯүеҪұе“ҚпјҢиҝ‘е№ҙжқҘеӣҪеҶ…ж–°иғҪжәҗе®ўиҪҰиЎҢдёҡйңҖжұӮж•ҙдҪ“еӨ„дәҺдёӢиЎҢзҡ„и¶ӢеҠҝгҖӮеҸ—2023е№ҙж–°иғҪжәҗиЎҘиҙҙе®Ңе…ЁйҖҖеҮәеҪұе“ҚпјҢеҹҺеёӮе…¬дәӨйўҶеҹҹйңҖжұӮжҸҗеүҚйҮҠж”ҫпјӣжңӘжқҘпјҢйҡҸзқҖеҹҺй•ҮеҢ–еҸ‘еұ•гҖҒе…¬дәӨйғҪеёӮе»әи®ҫгҖҒеҶңжқ‘е®ўиҝҗе…¬дәӨеҢ–зӯүжңүеҲ©еӣ зҙ еҜ№еёӮеңәйңҖжұӮеҪўжҲҗж”Ҝж’‘пјҢеҸҢзўізӣ®ж ҮгҖҒе…¬е…ұйўҶеҹҹе…Ёйқўз”өеҠЁеҢ–иҜ•зӮ№еҠ еҝ«дј з»ҹиҪҰеҗ‘ж–°иғҪжәҗиҪҰзҡ„иҪ¬еҢ–пјҢйў„и®Ўж–°иғҪжәҗе…¬дәӨйңҖжұӮе°ҶиҝӣдёҖжӯҘеўһй•ҝгҖӮеҗҢж—¶пјҢеңЁвҖңеҸҢзўівҖқж”ҝзӯ–зҡ„жҢҒз»ӯжҺЁеҠЁдёӢпјҢйў„и®Ўж–°иғҪжәҗе®ўиҪҰе°ҶйҖҗжёҗиҝӣе…Ҙе…¬и·Ҝе®ўиҪҰйўҶеҹҹпјҢзҹӯжңҹеҶ…дё»иҰҒз”ЁдәҺеӣўдҪ“з§ҹиөҒгҖҒзҹӯйҖ”е®ўиҝҗзӯүгҖӮ

жө·еӨ–еёӮеңәд»ҚеӯҳеңЁиҫғеӨ§жңәдјҡгҖӮйҡҸзқҖиҝ‘е№ҙжқҘйғЁеҲҶеӣҪ家жҲ–ең°еҢәзҡ„еҲҡжҖ§йңҖжұӮйҮҠж”ҫд»ҘеҸҠеӨ§еһӢиөӣдәӢзҡ„дёҫеҠһзӯүпјҢиЎҢдёҡйңҖжұӮеҫ—еҲ°жҒўеӨҚгҖӮдјҙйҡҸдё–з•Ңз»ҸжөҺдјҒзЁіеӣһеҚҮпјҢеүҚжңҹеҺӢжҠ‘зҡ„е®ўиҝҗгҖҒж—…жёёгҖҒеӣўдҪ“зӯүеёӮеңәйңҖжұӮе°ҶйҖҗжӯҘйҮҠж”ҫгҖӮйғЁеҲҶеӣҪ家ж”ҝеәңеҹәдәҺйҮҚеҗҜз»ҸжөҺгҖҒж”№е–„ж°‘з”ҹзҡ„йңҖиҰҒпјҢдјҡеҠ еӨ§еҮәиЎҢеҹәзЎҖи®ҫж–Ҫзҡ„жҠ•е…Ҙе’Ңж”ҜжҢҒпјҢе…¬дәӨз»ҶеҲҶеёӮеңәйңҖжұӮе°Ҷе‘ҲзҺ°еӨҚиӢҸжҖҒеҠҝгҖӮеҗҢж—¶пјҢйҡҸзқҖзӨҫдјҡеҜ№ж–°иғҪжәҗе®ўиҪҰи®ӨеҸҜеәҰзҡ„дёҚж–ӯжҸҗй«ҳгҖҒдё–з•ҢзҺҜдҝқж„ҸиҜҶгҖҒиҠӮиғҪеҮҸжҺ’ж”ҝзӯ–еҸҠж–°иғҪжәҗжҠҖжңҜиҝӣжӯҘзӯүеӣ зҙ жҺЁеҠЁпјҢж–°иғҪжәҗе®ўиҪҰйңҖжұӮйў„и®Ўе°ҶжңүжүҖеўһй•ҝпјҢе…¶дёӯ欧жҙІгҖҒжӢүзҫҺгҖҒдёңеҚ—дәҡгҖҒдёӯдёңзӯүеёӮеңәеқҮеӯҳеңЁеўһй•ҝжңәдјҡгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж–°иғҪжәҗе®ўиҪҰиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„йЈҺйҷ©йў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж–°иғҪжәҗе®ўиҪҰиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„йЈҺйҷ©йў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж–°иғҪжәҗе®ўиҪҰиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„йЈҺйҷ©йў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«дёӯеӣҪж–°иғҪжәҗе®ўиҪҰйҮҚзӮ№дјҒдёҡиҝҗиЎҢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪж–°иғҪжәҗе®ўиҪҰдә§дёҡзҡ„еүҚжҷҜи¶ӢеҠҝйў„жөӢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪж–°иғҪжәҗе®ўиҪҰеҸ‘еұ•еүҚжҷҜе’ҢжҠ•иө„жңәдјҡеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж–°иғҪжәҗе®ўиҪҰиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡдә§й”Җ规模ејҖе§ӢеӣһеҚҮпјҢжө·еӨ–еёӮеңәд»ҚеӯҳеңЁиҫғеӨ§жңәдјҡ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![гҖҗйҖҹи§ҲгҖ‘2022е№ҙдёӯеӣҪж–°иғҪжәҗе®ўиҪҰиЎҢдёҡеёӮеңәдҫӣйңҖеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪж–°иғҪжәҗе®ўиҪҰеҸ‘еұ•еҺҶзЁӢгҖҒдә§й”ҖйҮҸеҸҠеёӮеңәз»“жһ„еҲҶжһҗ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/2021/04/20210420131802.png?x-oss-process=style/w320)