و™؛能电网终端设ه¤‡èٹ¯ç‰‡ن¸»è¦پهŒ…و‹¬ن¸‰ه¤§ç±»ï¼Œهˆ†هˆ«وک¯ç”µèƒ½è®،é‡ڈèٹ¯ç‰‡م€پè½½و³¢é€ڑن؟،èٹ¯ç‰‡ه’Œو™؛能电è،¨MCUèٹ¯ç‰‡ç‰ï¼Œن¸»è¦په؛”用و™؛能电网终端设ه¤‡è،Œن¸ڑم€‚

و™؛能电网ن¸çڑ„è؟œç¨‹ç»ˆç«¯è®¾ه¤‡ه’Œو•°وچ®é‡‡é›†ه’Œç›‘وژ§ç³»ç»ںن¸€èµ·ن½؟用و¥و”¶é›†و•°وچ®م€‚و™؛能èٹ¯ç‰‡è®¾è®،çڑ„ه¥½هڈç›´وژ¥ه…³ç³»هˆ°و™؛能电网终端设ه¤‡ن½؟用و•ˆوœم€‚

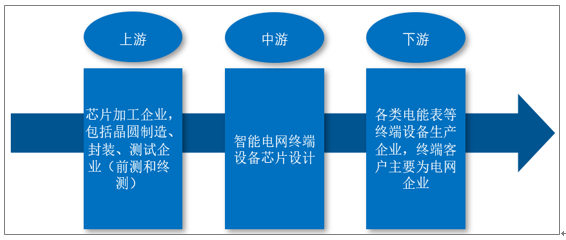

1م€پو™؛能电网终端设ه¤‡èٹ¯ç‰‡è®¾è®،è،Œن¸ڑن؛§ن¸ڑ链

و™؛能电网终端设ه¤‡èٹ¯ç‰‡è®¾è®،è،Œن¸ڑçڑ„ن¸ٹو¸¸ن¸؛èٹ¯ç‰‡هٹ ه·¥ن¼پن¸ڑ,هŒ…و‹¬و™¶هœ†هˆ¶é€ م€په°پ装م€پوµ‹è¯•ن¼پن¸ڑ(ه‰چوµ‹ه’Œç»ˆوµ‹ï¼‰ï¼Œن¸‹و¸¸ن¸؛هگ„类电能è،¨ç‰ç»ˆç«¯è®¾ه¤‡ç”ںن؛§ن¼پن¸ڑ,终端ه®¢وˆ·ن¸»è¦پن¸؛电网ن¼پن¸ڑم€‚ه…¶ن¸ï¼Œèٹ¯ç‰‡è®¾è®،وک¯و•´ن¸ھن؛§ن¸ڑ链çڑ„و ¸ه؟ƒï¼ڑç”±èٹ¯ç‰‡è®¾è®،ن¼پن¸ڑ设è®،ن؛§ه“پو–¹و،ˆï¼Œه¹¶é€ڑè؟‡ه§”و‰کهٹ ه·¥و–¹ه¼ڈç”±و™¶هœ†هˆ¶é€ ن¼پن¸ڑم€په°پ装ن¼پن¸ڑهˆ¶وˆگوˆگه“په¹¶ç”±وµ‹è¯•ن¼پن¸ڑو£€éھŒé€ڑè؟‡ï¼Œه†چç”±èٹ¯ç‰‡è®¾è®،ن¼پن¸ڑç›´وژ¥وˆ–é€ڑè؟‡ç»ڈ销ه•†é”€ه”®ç»™ن¸‹و¸¸çڑ„电هٹ›ç»ˆç«¯è®¾ه¤‡ç”ںن؛§ن¼پن¸ڑم€‚

و™؛能电网终端设ه¤‡èٹ¯ç‰‡è®¾è®،ن؛§ن¸ڑ链结و„

资و–™و¥و؛گï¼ڑو™؛ç ”ه’¨è¯¢و•´çگ†

ن¸‹و¸¸çڑ„و™؛能电网终端设ه¤‡ç”ںن؛§ن¼پن¸ڑوک¯هˆ©ç”¨èٹ¯ç‰‡ن½œن¸؛ه…ƒه™¨ن»¶ï¼Œه¹¶é…چهگˆه…¶ن»–ç،¬ن»¶ه’Œè½¯ن»¶ï¼Œç ”هڈ‘ه’Œç”ںن؛§وˆگه¥—çڑ„و™؛能电网终端设ه¤‡م€‚ن¸‹و¸¸ن¼پن¸ڑه¯¹ن؛ژèٹ¯ç‰‡هœ¨و€§èƒ½م€پهٹں能ه’Œوˆگوœ¬و–¹é¢çڑ„è¦پو±‚وک¯و™؛能电网终端设ه¤‡èٹ¯ç‰‡ن؛§ه“پçڑ„é…چهگˆو–¹هگ‘,هگŒو—¶ن¸‹و¸¸è،Œن¸ڑçڑ„هچ‡ç؛§ه’Œهڈ‘ه±•ن¹ںوœ‰هˆ©ن؛ژèٹ¯ç‰‡è®¾è®،è،Œن¸ڑçڑ„هڈ‘ه±•ï¼Œه› و¤وœ¬è،Œن¸ڑن¸ژن¸‹و¸¸è،Œن¸ڑهکهœ¨ه…±ç”ںه…³ç³»م€‚

و€»çڑ„و¥çœ‹ï¼Œéڑڈç€ç»ڈوµژçڑ„ه¢é•؟,ن¸ه›½ç”µهٹ›è،Œن¸ڑن¹ںن؟وŒپ较ن¸؛稳ه®ڑçڑ„ه¢é•؟و€پهٹ؟م€‚وچ®ه›½ه®¶èƒ½و؛گه±€ç»ںè®،و•°وچ®وک¾ç¤؛,2019ه¹´وˆ‘ه›½ه…¨ç¤¾ن¼ڑ用电é‡ڈè¾¾هˆ°72255ن؛؟هچƒç“¦و—¶ï¼ŒهگŒو¯”ه¢é•؟4.47%م€‚ه…¨ه›½ن؛؛ه‡ç”¨ç”µé‡ڈè¾¾هˆ°5161هچƒç“¦و—¶ï¼Œن؛؛ه‡ç”ںو´»ç”¨ç”µن¸؛732هچƒç“¦و—¶م€‚

2011-2019ه¹´ه…¨ç¤¾ن¼ڑ用电é‡ڈç»ںè®،

资و–™و¥و؛گï¼ڑه›½ه®¶èƒ½و؛گه±€م€پن¸ç”µèپ”م€پو™؛ç ”ه’¨è¯¢و•´çگ†

电能è®،é‡ڈèٹ¯ç‰‡ن½œن¸؛و™؛能电è،¨çڑ„و ¸ه؟ƒه™¨ن»¶ï¼Œç›´وژ¥ه…³ç³»ç”µèƒ½è،¨çڑ„è®،é‡ڈç²¾ه؛¦ه’Œه·¥ن½œهڈ¯é و€§م€پ稳ه®ڑو€§ç‰ن؛§ه“په“پè´¨م€‚

هœ¨ç”µهٹ›è،Œن¸ڑو•´ن½“هڈ‘ه±•هڈٹه…¨ه›½و€§هںژن¹،电网و”¹é€ ç‰ه› ç´ çڑ„ه½±ه“چن¸‹ï¼Œç”µèƒ½è،¨وˆگن¸؛وˆ‘ه›½ن»ھه™¨ن»ھè،¨ن؛§ن¸ڑن¸هڈ‘ه±•وœ€ن¸؛è؟…é€ںçڑ„è،Œن¸ڑن¹‹ن¸€م€‚ç›®ه‰چوˆ‘ه›½وˆگن¸؛ه…¨çگƒç”µèƒ½è،¨ç”ںن؛§هˆ¶é€ هں؛هœ°ï¼Œه…¶ن¸ç”µهگه¼ڈ电能è،¨ç‰و™؛能电è،¨ن¸»è¦پن؛§ه“په·²ç»ڈè¾¾هˆ°هڈ‘è¾¾ه›½ه®¶وٹ€وœ¯و ‡ه‡†ï¼Œç”ںن؛§ه’Œç ”هڈ‘能هٹ›ه·²ç»ڈ能ه¤ںو»،足ن¸چهگŒه›½é™…ه¸‚هœ؛çڑ„需و±‚,ه…·وœ‰è¾ƒه¼؛çڑ„ه›½é™…ç«ن؛‰èƒ½هٹ›م€‚éڑڈç€ه›½ه®¶ç”µهٹ›ç³»ç»ںه»؛设é‡چ点由电و؛گ转هگ‘电网,ه›½ه†…电能è،¨ه¸‚هœ؛ه°†ن؟وŒپ稳ه®ڑهڈ‘ه±•م€‚

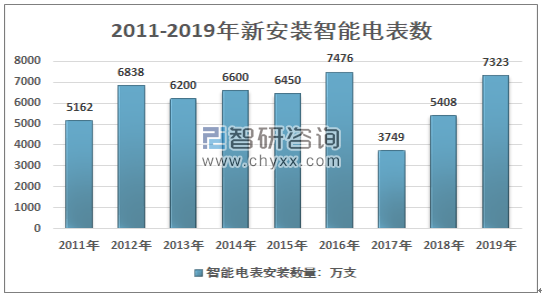

و ¹وچ®è§„ه®ڑ,电è،¨è؟گè،Œ8ه¹´ه·¦هڈ³ه°±éœ€è¦پو›´وچ¢م€‚ن»ژ2009ه¹´ه›½ه®¶ç”µç½‘هڈ‘ه¸ƒو™؛能电网规هˆ’,ه¤§è§„و¨،ه®‰è£…و™؛能电è،¨ه¼€ه§‹ç®—起,2018ه¹´ه›½ه®¶ç”µç½‘و™؛能电è،¨ه°†è؟ژو¥و›؟وچ¢ه‘¨وœںم€‚2018ه¹´وˆ‘ه›½و™؛能电è،¨و‹›و ‡é‡ڈه¤§ه¹…ه›هچ‡ï¼Œه®‰è£…é‡ڈ稳ه®ڑه¢é•؟,2019ه¹´هگŒو¯”ه¢é•؟35.41%,达هˆ°ن؛†7323ن¸‡هڈھم€‚

2011-2019ه¹´و–°è£…و™؛能电è،¨و•°

资و–™و¥و؛گï¼ڑو™؛ç ”ه’¨è¯¢و•´çگ†

2م€پو™؛能电网终端设ه¤‡èٹ¯ç‰‡è®¾è®،è،Œن¸ڑهڈ‘ه±•çژ°çٹ¶هˆ†وگ

و™؛能电网终端设ه¤‡èٹ¯ç‰‡è®¾è®،وک¯هœ¨وœ€è؟‘10ه¹´هڈ‘ه±•èµ·و¥çڑ„م€‚ن¸ه›½و™؛能电网终端设ه¤‡èٹ¯ç‰‡çڑ„ه¸‚هœ؛وœ€هˆن¸؛ADIم€پCirrusLogicç‰ه›½ه¤–هژ‚ه•†و‰€وژ§هˆ¶م€‚وچ®ç›¸ه…³و•°وچ®ç»ںè®،,2010ه¹´ï¼Œه›½ه®¶ç”µç½‘ه…¬هڈ¸و™؛能电网相ه…³و™؛能设ه¤‡ن¸çڑ„و ¸ه؟ƒèٹ¯ç‰‡ن»چ然وœ‰90%ن»¥ن¸ٹن¾èµ–è؟›هڈ£ï¼Œه¯¹هڑه¼؛و™؛能电网ن؟،وپ¯ه®‰ه…¨و„وˆگه·¨ه¤§éڑگو‚£م€‚èٹ¯ç‰‡ه›½ن؛§هŒ–ه¯¹ن؛ژو™؛能电网ه»؛设çڑ„é‡چè¦پو€§ن¸چ言而ه–»م€‚2010ه¹´ï¼Œه›½ه®¶ç”µç½‘集ه›¢ç»„ه»؛ه›½ç½‘ن؟،é€ڑن؛§ن¸ڑ集ه›¢و™؛èٹ¯ه…¬هڈ¸ï¼Œه¼€ه§‹è؟›è،Œç›¸ه…³èٹ¯ç‰‡è®¾è®،ç ”هڈ‘م€‚ن»ژ2010ه¹´هˆ°2017ه¹´ï¼Œç´¯è®،وٹ•èµ„3ن؛؟ه¤ڑه…ƒï¼Œه»؛وˆگه›½ه†…领ه…ˆçڑ„èٹ¯ç‰‡è®¾è®،هˆ†وگه®éھŒه®¤م€په®‰ه…¨هˆ†وگه®éھŒه®¤م€پ电هٹ›ç؛؟é€ڑن؟،ه؛”用وٹ€وœ¯ه®éھŒه®¤ه’Œو„ںçں¥ç³»ç»ںهڈٹه°„频识هˆ«èٹ¯ç‰‡ï¼ˆRFID)ن؛§ه“په…¨ç³»هˆ—و£€وµ‹ه®éھŒه®¤م€‚هگŒن¸€و—¶وœں,هŒ…و‹¬é’œو³‰ه…‰ç”µç§‘وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸هœ¨ه†…çڑ„ه¤ڑه®¶ن¼پن¸ڑن¹ںه¼€ه§‹è؟›è،Œو™؛能电网终端设ه¤‡èٹ¯ç‰‡è®¾è®،ç ”هڈ‘م€‚ç›®ه‰چ,ه›½ه†…و™؛能电网终端设ه¤‡èٹ¯ç‰‡è®¾è®،è،Œن¸ڑو¶Œçژ°ن؛†é”گ能ه¾®م€پن¸ٹوµ·è´ه²م€پé¼ژن؟،é€ڑ讯م€پن¸œè½¯è½½و³¢م€پوµ·و€هچٹه¯¼ن½“م€په¤چو—¦ه¾®م€پé’œو³‰ه…‰ç”µç‰é¢†ه…ˆن»£è،¨ن¼پن¸ڑم€‚

و ¹وچ®و™؛ç ”ه’¨è¯¢هڈ‘ه¸ƒçڑ„م€ٹ2020-2026ه¹´ن¸ه›½و™؛能电网终端设ه¤‡èٹ¯ç‰‡è®¾è®،è،Œن¸ڑه¸‚هœ؛ç«ن؛‰هٹ›هˆ†وگهڈٹوٹ•èµ„ه†³ç–ه»؛è®®وٹ¥ه‘ٹم€‹وک¾ç¤؛ï¼ڑéڑڈç€ن¸ه›½و™؛能电网ه»؛设è؟›ç¨‹çڑ„هٹ ه؟«ï¼Œç”µèƒ½è®،é‡ڈèٹ¯ç‰‡ه¸‚هœ؛è؟›ه…¥ن؛†ه؟«é€ںهڈ‘ه±•وœںم€‚2010ه¹´وˆ‘ه›½و™؛能电网终端设ه¤‡èٹ¯ç‰‡è®¾è®،è،Œن¸ڑه¸‚هœ؛规و¨،ن¸؛10.81ن؛؟ه…ƒï¼Œ2019ه¹´وˆ‘ه›½و™؛能电网终端设ه¤‡èٹ¯ç‰‡è®¾è®،è،Œن¸ڑه¸‚هœ؛规و¨،ه¢é•؟至31.40ن؛؟ه…ƒï¼Œ2010ه¹´ن»¥و¥وˆ‘ه›½و™؛能电网终端设ه¤‡èٹ¯ç‰‡è®¾è®،è،Œن¸ڑه¸‚هœ؛规و¨،ه¤چهگˆه¢é•؟çژ‡ن¸؛12.58%م€‚

2010-2019ه¹´ن¸ه›½و™؛能电网终端设ه¤‡èٹ¯ç‰‡è®¾è®،è،Œن¸ڑه¸‚هœ؛规و¨،وƒ…ه†µ

资و–™و¥و؛گï¼ڑو™؛ç ”ه’¨è¯¢و•´çگ†

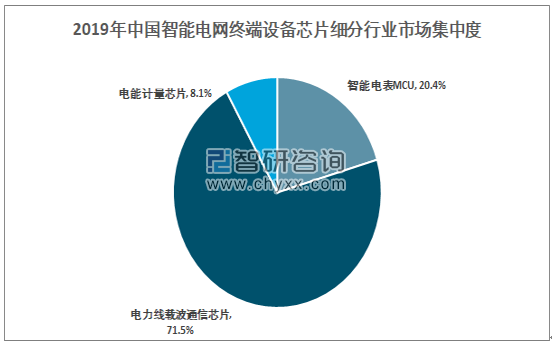

2019ه¹´ن¸ه›½و™؛能电网终端设ه¤‡èٹ¯ç‰‡ه¸‚هœ؛规و¨،ن¸؛31.4ن؛؟ه…ƒï¼Œه…¶ن¸و™؛能电è،¨MCUه¸‚هœ؛6.4ن؛؟ه…ƒï¼Œهچ و¯”20.4%;电هٹ›ç؛؟è½½و³¢é€ڑن؟،èٹ¯ç‰‡ه¸‚هœ؛22.45ن؛؟ه…ƒï¼Œهچ و¯”71.5%;电能è®،里èٹ¯ç‰‡ه¸‚هœ؛2.55ن؛؟ه…ƒï¼Œهچ و¯”8.1%م€‚

2019ه¹´ن¸ه›½و™؛能电网终端设ه¤‡èٹ¯ç‰‡ç»†هˆ†è،Œن¸ڑه¸‚هœ؛集ن¸ه؛¦

资و–™و¥و؛گï¼ڑو™؛ç ”ه’¨è¯¢و•´çگ†

3م€پن¸ه›½و™؛能电网终端设ه¤‡èٹ¯ç‰‡è،Œن¸ڑه‰چو™¯هˆ†وگ

ه›½ه®¶ç”µç½‘ه…¬هڈ¸هœ¨2019ه¹´ن¸¤ن¼ڑوٹ¥ه‘ٹن¸وڈگه‡؛ه»؛设ن¸–ç•Œن¸€وµپ能و؛گن؛’èپ”网ن¼پن¸ڑçڑ„é‡چè¦پ物质هں؛ç،€وک¯è¦په»؛设è؟گèگ¥ه¥½“ن¸¤ç½‘”,è؟™é‡Œو‰€è¯´“ن¸¤ç½‘”هˆ†هˆ«وک¯“هڑه¼؛و™؛能电网”ه’Œ“و³›هœ¨ç”µهٹ›ç‰©èپ”网”م€‚و™؛能电网终端设ه¤‡èٹ¯ç‰‡وک¯و™؛能电网ه؟…ن¸چهڈ¯ه°‘çڑ„é…چه¥—设ه¤‡م€‚

ن»ژç›®ه‰چçڑ„ه¸‚هœ؛结و„و¥çœ‹ï¼Œوˆ‘ه›½ç›®ه‰چçڑ„و™؛能电网终端设ه¤‡çڑ„èٹ¯ç‰‡ن¸»è¦پوک¯وŒ‡و™؛能电è،¨èٹ¯ç‰‡ن¸ژ电هٹ›è½½و³¢èٹ¯ç‰‡م€‚è‡ھهٹ¨هŒ–هڈک电站,و•°ه—هڈکهژ‹ه™¨ç‰ن؛§ه“په؛”用è؟ک相ه¯¹وœ‰é™گ,ن½†éڑڈç€و–°èƒ½و؛گه¹¶ç½‘,ه……电و،©çڑ„هڈ‘ه±•ï¼Œوœھو¥وˆ‘ه›½ه¯¹و™؛能电网终端设ه¤‡èٹ¯ç‰‡ن؛§ه“پ需و±‚ç§چç±»ه°†ن¼ڑو›´ه¤ڑ,èٹ¯ç‰‡è®¾è®،è،Œن¸ڑن¹ںن¼ڑè؟ژو¥و–°çڑ„هڈ‘ه±•وœ؛ن¼ڑم€‚

هڈ¦ه¤–éڑڈç€ه›½ه†…ن¼پن¸ڑçڑ„وٹ€وœ¯è؟›و¥ï¼Œهœ¨ه¸‚هœ؛ن¸çڑ„ç«ن؛‰هٹ›هٹ ه¼؛,è؟›هڈ£و›؟ن»£وŒپç»è؟›è،Œï¼ŒهگŒو—¶ن¸؛ه؛”ه¯¹ه›½ه†…ه¸‚هœ؛هڈکهŒ–,ن¸چو–وœ‰و™؛能电能è،¨ن¼پن¸ڑèµ°هگ‘ه›½é™…ه¸‚هœ؛,éڑڈç€ç”µèƒ½è،¨ه‡؛هڈ£é‡ڈçڑ„وڈگهچ‡,ه؛”用ن؛ژه‡؛هڈ£è،¨çڑ„è®،é‡ڈèٹ¯ç‰‡ن؛§ه“پ需و±‚é‡ڈه°†وœ‰و‰€وڈگé«کم€‚ه…¨çگƒèƒ½و؛گن؛’èپ”网çڑ„ه»؛设ه°†وژ¨هٹ¨وˆ‘ه›½çڑ„و™؛能电网终端设ه¤‡èٹ¯ç‰‡çڑ„و•´ن½“èµ°ه‡؛هژ»çڑ„و¥ن¼گه°†ن¼ڑè¶ٹو¥è¶ٹه؟«م€‚

2020ه¹´ن¸ه›½و™؛能电网终端设ه¤‡èٹ¯ç‰‡è®¾è®،规و¨،ه°†è¾¾هˆ°33.71ن؛؟ه…ƒï¼Œé¢„è®،هˆ°2026ه¹´ن¸ه›½و™؛能电网终端设ه¤‡èٹ¯ç‰‡è®¾è®،规و¨،è¾¾هˆ°50.62ن؛؟ه…ƒم€‚

2020-2026ه¹´ن¸ه›½و™؛能电网终端设ه¤‡èٹ¯ç‰‡è®¾è®،ه¸‚هœ؛规و¨،预وµ‹

资و–™و¥و؛گï¼ڑو™؛ç ”ه’¨è¯¢و•´çگ†

و™؛ç ”ه’¨è¯¢ - ç²¾ه“پوٹ¥ه‘ٹ

و™؛ç ”ه’¨è¯¢ - ç²¾ه“پوٹ¥ه‘ٹ

2024-2030ه¹´ن¸ه›½ç³»ç»ںç؛§ه°پ装(SiP)èٹ¯ç‰‡è،Œن¸ڑه¸‚هœ؛è؟گè،Œو€پهٹ؟هڈٹه‰چو™¯وˆکç•¥ç ”هˆ¤وٹ¥ه‘ٹ

م€ٹ2024-2030ه¹´ن¸ه›½ç³»ç»ںç؛§ه°پ装(SiP)èٹ¯ç‰‡è،Œن¸ڑه¸‚هœ؛è؟گè،Œو€پهٹ؟هڈٹه‰چو™¯وˆکç•¥ç ”هˆ¤وٹ¥ه‘ٹم€‹ه…±هچپن؛Œç« ,هŒ…هگ«ç³»ç»ںç؛§ه°پ装(SiP)èٹ¯ç‰‡è،Œن¸ڑé‡چ点ن¼پن¸ڑهڈ‘ه±•è°ƒç ”,系ç»ںç؛§ه°پ装(SiP)èٹ¯ç‰‡è،Œن¸ڑé£ژ险هڈٹه¯¹ç–,系ç»ںç؛§ه°پ装(SiP)èٹ¯ç‰‡è،Œن¸ڑهڈ‘ه±•هڈٹç«ن؛‰ç–ç•¥هˆ†وگç‰ه†…ه®¹م€‚

و–‡ç« 转载م€په¼•ç”¨è¯´وکژï¼ڑ

و™؛ç ”ه’¨è¯¢وژ¨ه´‡ن؟،وپ¯èµ„و؛گه…±ن؛«ï¼Œو¬¢è؟ژهگ„ه¤§هھ’ن½“ه’Œè،Œç ”وœ؛و„转载ه¼•ç”¨م€‚ن½†è¯·éپµه®ˆه¦‚ن¸‹è§„هˆ™ï¼ڑ

1.هڈ¯ه…¨و–‡è½¬è½½ï¼Œن½†ن¸چه¾—وپ¶و„ڈé•œهƒڈم€‚转载需و³¨وکژو¥و؛گ(و™؛ç ”ه’¨è¯¢ï¼‰م€‚

2.转载و–‡ç« ه†…ه®¹و—¶ن¸چه¾—è؟›è،Œهˆ ه‡ڈوˆ–ن؟®و”¹م€‚ه›¾è،¨ه’Œو•°وچ®هڈ¯ن»¥ه¼•ç”¨ï¼Œن½†ن¸چ能هژ»é™¤و°´هچ°ه’Œو•°وچ®و¥و؛گم€‚

ه¦‚وœ‰è؟هڈچن»¥ن¸ٹ规هˆ™ï¼Œوˆ‘ن»¬ه°†ن؟ç•™è؟½ç©¶و³•ه¾‹è´£ن»»çڑ„وƒهٹ›م€‚

版وƒوڈگç¤؛ï¼ڑ

و™؛ç ”ه’¨è¯¢ه€،ه¯¼ه°ٹé‡چن¸ژن؟وٹ¤çں¥è¯†ن؛§وƒï¼Œه¯¹وœ‰وکژç،®و¥و؛گçڑ„ه†…ه®¹و³¨وکژه‡؛ه¤„م€‚ه¦‚هڈ‘çژ°وœ¬ç«™و–‡ç« هکهœ¨ç‰ˆوƒم€پç¨؟é…¬وˆ–ه…¶ه®ƒé—®é¢ک,烦请èپ”ç³»وˆ‘ن»¬ï¼Œوˆ‘ن»¬ه°†هڈٹو—¶ن¸ژو‚¨و²ںé€ڑه¤„çگ†م€‚èپ”ç³»و–¹ه¼ڈï¼ڑgaojian@chyxx.comم€پ010-60343812م€‚