第ن¸€éƒ¨هˆ†هڈ‘ه±•èƒŒو™¯ç¯‡

第ن¸€ç« ن¸ه›½ن؟éڑœوˆ؟ه»؛设هڈ‘ه±•èƒŒو™¯

第ن¸€èٹ‚ وˆ؟هœ°ن؛§è،Œن¸ڑو¦‚è؟°

ن¸€م€پوˆ؟هœ°ن؛§è،Œن¸ڑه®ڑن¹‰

ن؛Œم€پوˆ؟هœ°ن؛§è،Œن¸ڑ特点

ن¸‰م€پوˆ؟هœ°ن؛§è،Œن¸ڑهœ°ن½چ

第ن؛Œèٹ‚ ن؟éڑœوˆ؟è،Œن¸ڑو¦‚è؟°

ن¸€م€پن؟éڑœوˆ؟çڑ„ه®ڑن¹‰

ن؛Œم€پن؟éڑœوˆ؟ن؛§ç”ںçڑ„背و™¯

ن¸‰م€پن؟éڑœوˆ؟çڑ„ن؟éڑœه¯¹è±،

第ن¸‰èٹ‚ ن؟éڑœوˆ؟çڑ„ن¸»è¦پهˆ†ç±»

ن¸€م€پç»ڈوµژ适用وˆ؟

ن؛Œم€په»‰ç§ںوˆ؟

ن¸‰م€په…¬ه…±ç§ںèµپوˆ؟

ه››م€په®ڑهگ‘ه®‰ç½®وˆ؟

ن؛”م€پن¸¤é™گه•†ه“پوˆ؟

ه…م€په®‰ه±…ه•†ه“پوˆ؟

第ه››èٹ‚ ن؟éڑœوˆ؟ه»؛设çڑ„و„ڈن¹‰

ن¸€م€په®‰ه±…ن؟éڑœ

ن؛Œم€پن؛§ن¸ڑه¸¦هٹ¨

ن¸‰م€پهˆ؛و؟€و¶ˆè´¹

ه››م€پو¥¼ه¸‚è°ƒوژ§

第ن؛Œç« ن¸ه›½ن½ڈوˆ؟ن؟éڑœن½“ç³»هڈ‘ه±•هˆ†وگ

第ن¸€èٹ‚ ن½ڈوˆ؟ن؟éڑœن½“ç³»çڑ„و„وˆگ

ن¸€م€پهں؛وœ¬ن؟éڑœ

ن؛Œم€پوڈ´هٹ©ه‹ن؟éڑœ

ن¸‰م€پن؛’هٹ©ه‹ن؟éڑœ

ه››م€پè‡ھهٹ©ه‹ن؟éڑœ

第ن؛Œèٹ‚ ن½ڈوˆ؟ن؟éڑœهˆ¶ه؛¦çڑ„هڈ‘ه±•éک¶و®µ

ن¸€م€پهˆوœںçڑ„هˆ¶ه؛¦è®¾è®،

(ن¸€ï¼‰ن¸»è¦پو”؟ç–

(ن؛Œï¼‰هڈ‘ه±•èƒŒو™¯

(ن¸‰ï¼‰وˆگو•ˆن¸ژé—®é¢ک

ن؛Œم€پé‡چè¦پ转هڈکéک¶و®µ

(ن¸€ï¼‰ن¸»è¦پو”؟ç–

(ن؛Œï¼‰هڈ‘ه±•èƒŒو™¯

(ن¸‰ï¼‰وˆگو•ˆن¸ژé—®é¢ک

ن¸‰م€پن½ژو”¶ه…¥ه®¶ه؛ن؟éڑœéک¶و®µ

(ن¸€ï¼‰ن¸»è¦پو”؟ç–

(ن؛Œï¼‰وˆگو•ˆن¸ژé—®é¢ک

ه››م€په¤§è§„و¨،集ن¸ه»؛设éک¶و®µ

(ن¸€ï¼‰ن¸»è¦پو”؟ç–

(ن؛Œï¼‰وˆگو•ˆن¸ژé—®é¢ک

第ن¸‰èٹ‚ ن؟éڑœو€§ه®‰ه±…ه·¥ç¨‹ه»؛设هˆ†وگ

ن¸€م€پن؟éڑœو€§ه®‰ه±…ه·¥ç¨‹çڑ„هˆ†ç±»

(ن¸€ï¼‰ن؟éڑœو€§ن½ڈوˆ؟ه»؛设

(ن؛Œï¼‰و£ڑوˆ·هŒ؛و”¹é€

(ن¸‰ï¼‰ه†œو‘هچ±وˆ؟و”¹é€ ه’Œو¸¸ç‰§و°‘ه®ڑه±…ه·¥ç¨‹

ن؛Œم€پن؟éڑœو€§ه®‰ه±…ه·¥ç¨‹çڑ„è´¢و”؟و”¯وŒپ

(ن¸€ï¼‰ن¸ه¤®è،¥هٹ©هگ‘é‡چ点é،¹ç›®ه’Œن¸è¥؟部ه€¾و–œ

(ن؛Œï¼‰çœپç؛§è´¢و”؟è،¥هٹ©èµ„金وکژوک¾ه¢هٹ

(ن¸‰ï¼‰هگ„ç؛§è´¢و”؟ه®é™…و”¯ه‡؛هٹ›ه؛¦ن¸چه‡ڈ

ن¸‰م€پن؟éڑœو€§ه®‰ه±…ه·¥ç¨‹çڑ„ه»؛设çژ°çٹ¶

第ه››èٹ‚ ن½ڈوˆ؟ن؟éڑœن½“ç³»هکهœ¨çڑ„é—®é¢ک

ن¸€م€پن½ڈوˆ؟ن؟éڑœن¾›ç»™ن¸¥é‡چو»هگژ

ن؛Œم€پن½ڈوˆ؟ن؟éڑœن¾›ç»™çڑ„ن½ژو•ˆو€§

ن¸‰م€پçژ°وœ‰ن½“ç³»çڑ„وœ؛ن¼ڑن¸چه…¬é—®é¢ک

ه››م€پçژ°وœ‰ن½“ç³»çڑ„ه‚ç›´ن¸چه…¬é—®é¢ک

ن؛”م€پçژ°وœ‰ن½“ç³»çڑ„و°´ه¹³ن¸چه…¬é—®é¢ک

第ن؛”èٹ‚ é‡چو„ن½ڈوˆ؟ن؟éڑœن½“ç³»çڑ„çژ°ه®è·¯ه¾„

ن¸€م€پن½ڈوˆ؟ن؟éڑœن½“ç³»é‡چو„çڑ„هں؛وœ¬è¦پو±‚

ن؛Œم€پن½ڈوˆ؟ن؟éڑœن½“ç³»é‡چو„çڑ„هں؛وœ¬و€è·¯

ن¸‰م€پن½ڈوˆ؟ن؟éڑœن½“ç³»é‡چو„çڑ„çژ°ه®è·¯ه¾„

(ن¸€ï¼‰ن½“ç³»é‡چو„çڑ„هں؛وœ¬و،†و¶

(ن؛Œï¼‰ه»‰ç§ںوˆ؟هڈٹه…¬ç§ںوˆ؟çڑ„é‡چو„è·¯ه¾„

(ن¸‰ï¼‰ç»ڈوµژ适用وˆ؟çڑ„é‡چو„è·¯ه¾„

(ه››ï¼‰é™گن»·وˆ؟çڑ„é‡چو„è·¯ه¾„

第ن¸‰ç« ن¸–ç•Œهگ„ه›½ن؟éڑœوˆ؟ه»؛设هڈٹç»ڈéھŒه€ں鉴

第ن¸€èٹ‚ ç¾ژه›½ن؟éڑœوˆ؟ه»؛设

ن¸€م€پèچ资ن¸»ن½“转ن¸؛ه¸‚هœ؛

ن؛Œم€پ“ç¨ژو”¶وٹµه…چ”鼓هٹ±ه¼€هڈ‘ه•†

ن¸‰م€پ设ن؟،و‰کهں؛金و‹“ه®½èچ资و¸ éپ“

ه››م€په®Œه–„ن؟éڑœوˆ؟é…چه¥—设و–½ه»؛设

第ن؛Œèٹ‚ ه¾·ه›½ن؟éڑœوˆ؟ه»؛设

ن¸€م€پوژ¨ن½ڈوˆ؟ه‚¨è“„هٹ©é›†èµ„ه»؛وˆ؟

ن؛Œم€پو”؟ه؛œه¤ڑو¸ éپ“و‰¶وŒپ

ن¸‰م€په®و–½ه»؛وˆ؟è´¢ç¨ژن¼کوƒ

ه››م€پن؟éڑœوˆ؟é…چه¥—设و–½ه»؛设

第ن¸‰èٹ‚ 英ه›½ن؟éڑœوˆ؟ه»؛设

ن¸€م€پ积وپه€،ه¯¼هگˆن½œه»؛وˆ؟

ن؛Œم€په¤§هٹ›ه»؛设ه…¬ه…±ن½ڈوˆ؟

ن¸‰م€پé«که؛¦é‡چ视ن½ڈوˆ؟è،¥è´´

ه››م€پن؟éڑœوˆ؟èچ资و–¹é¢

ن؛”م€پن؟éڑœوˆ؟é…چه¥—设و–½ه»؛设

第ه››èٹ‚ و—¥وœ¬ن؟éڑœوˆ؟ه»؛设

ن¸€م€په»‰ن»·ن½ڈوˆ؟çڑ„و³•هˆ¶هŒ–

ن؛Œم€په…¬èگ¥ن½ڈه®…ه½¢ه¼ڈçڑ„ه¤ڑو ·هŒ–

ن¸‰م€پ第ن¸‰éƒ¨é—¨çڑ„ه¼؛هٹ›ن»‹ه…¥

ه››م€پن؟éڑœوˆ؟èچ资و–¹é¢

ن؛”م€پن؟éڑœو€§ن½ڈوˆ؟é…چه¥—ه®Œه–„

第ن؛”èٹ‚ و–°هٹ ه،ن؟éڑœوˆ؟ه»؛设

ن¸€م€پ“ه±…者وœ‰ه…¶ه±‹”çڑ„组ه±‹è®،هˆ’

ن؛Œم€پن؟éڑœç»„ه±‹ه»؛设çڑ„هœںهœ°ن¾›ه؛”ه’Œه¼€هڈ‘é،؛هˆ©

(ن¸€ï¼‰و”؟ه؛œه¾پهœ°وŒ‰ç…§éç«ن؛‰ه¸‚هœ؛ن»·ç»™ه»؛ه±‹ه±€

(ن؛Œï¼‰ن؟éڑœè¢«ه¾پهœ°ن؛؛هˆ©ç›ٹ

(ن¸‰ï¼‰ه¯¹هœںهœ°ه¼€هڈ‘è؟›è،Œو³•ه¾‹ن؟éڑœ

(ه››ï¼‰ç”±و”؟ه؛œن¸»ه¯¼ه»؛设ه’Œه¼€هڈ‘组ه±‹

ن¸‰م€پن»¥ه…·ن½“و”؟ç–ن؟éڑœه±…者وœ‰ه…¶ه±‹

(ن¸€ï¼‰ç»„ه±‹ن»·و ¼و ¹وچ®ه±…و°‘è´ن¹°èƒ½هٹ›ç،®ه®ڑ

(ن؛Œï¼‰ه»؛ç«‹ن¸چهگŒو ‡ه‡†çڑ„组ه±‹

(ن¸‰ï¼‰ن»¥ه…¬ç§¯é‡‘وˆ–و”؟ه؛œè،¥هٹ©و¥و”¯وŒپه’Œن؟éڑœç»„ه±‹è´ن¹°

(ه››ï¼‰ç»™ن؛ˆèچ资و”؟ç–و”¯وŒپ

ه››م€پهڑوŒپه¼€هڈ‘ن¸ژن؟وٹ¤ç»“هگˆ

(ن¸€ï¼‰èپک请ن¸“ه®¶ه’Œç«‹و³•è؟›è،Œهںژه¸‚规هˆ’

(ن؛Œï¼‰è§„هˆ’و³¨é‡چن¾؟هˆ©ه±…و°‘ç”ںو´»ç»†èٹ‚

(ن¸‰ï¼‰و³¨é‡چن؟وٹ¤هœںهœ°èµ„و؛گ

ن؛”م€پ组ه±‹ç®،çگ†و”؟ç–ه®Œه–„

(ن¸€ï¼‰ن¸¥و ¼ه®،وں¥ç»„ه±‹è´ن¹°èµ„و ¼

(ن؛Œï¼‰è§„ه®ڑن؛†ç»„ه±‹çڑ„转ه”®م€په‡؛ç§ںو،ن»¶

(ن¸‰ï¼‰é«کو”¶ه…¥è€…ن¸چ能هڈ‚ن¸ژ组ه±‹çڑ„è´ن¹°

(ه››ï¼‰éه±…و°‘ه’Œو°¸ن¹…ه…¬و°‘ن¸چ能直وژ¥è´ن¹°ç»„ه±‹

(ن؛”)较ن½ژو”¶ه…¥è€…هڈ¯ن»¥ç§ںèµپ组ه±‹

(ه…)وœ‰ه®Œه–„çڑ„ه”®هگژç®،çگ†

(ن¸ƒï¼‰و”؟ه؛œç›‘ç®،ن¸¥و ¼

第ه…èٹ‚ ه›½ه¤–ن؟éڑœوˆ؟ه»؛设ه¯¹ن¸ه›½çڑ„هگ¯ç¤؛

ن¸€م€پو”؟ه؛œه؛”é‡چ点و„ه»؛هپ¥ه؛·çڑ„وˆ؟هœ°ن؛§ه¸‚هœ؛

ن؛Œم€پوڈگه€،“ن؛؛ن؛؛وœ‰وˆ؟ن½ڈ”,而ن¸چوک¯“ن؛؛ن؛؛وœ‰ن½ڈوˆ؟”

ن¸‰م€پن؟éڑœوˆ؟çںوœںن»¥“è،¥ç –ه¤´”ن¸؛ن¸»ï¼Œé•؟وœں“è،¥ن؛؛ه¤´”ن¸؛ن¸»

ه››م€پن؟éڑœوˆ؟ن¾›ه؛”و³¨é‡چ“ه»؛”ن¸ژ“ç®،”ه¹¶é‡چ

ن؛”م€پç€çœ¼ن؛ژن¸ه›½çژ°ه®çڑ„ن؟éڑœوˆ؟èچ资ن½“ç³»

第ه››ç« ن¸ه›½ن؟éڑœوˆ؟ه»؛设هڈ‘ه±•çژ¯ه¢ƒهˆ†وگ

第ن¸€èٹ‚ ن؟éڑœوˆ؟ه»؛设و”؟ç–çژ¯ه¢ƒهˆ†وگ

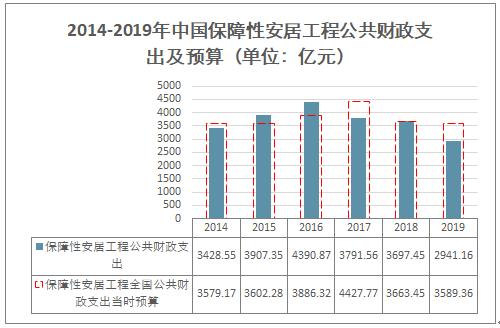

2017ه¹´ن¸ه›½ن؟éڑœو€§ه®‰ه±…ه·¥ç¨‹ه…¬ه…±è´¢و”؟و”¯ه‡؛3791.56ن؛؟ه…ƒï¼Œن؟éڑœو€§ه®‰ه±…ه·¥ç¨‹ه…¨ه›½ه…¬ه…±è´¢و”؟و”¯ه‡؛ه½“و—¶é¢„ç®—4427.77ن؛؟ه…ƒï¼Œه®é™…و”¯ه‡؛و¯”预算ه°‘636.21ن؛؟ه…ƒï¼›2018ه¹´ن¸ه›½ن؟éڑœو€§ه®‰ه±…ه·¥ç¨‹ه…¬ه…±è´¢و”؟و”¯ه‡؛3697.45ن؛؟ه…ƒï¼Œن؟éڑœو€§ه®‰ه±…ه·¥ç¨‹ه…¨ه›½ه…¬ه…±è´¢و”؟و”¯ه‡؛ه½“و—¶é¢„ç®—3663.45ن؛؟ه…ƒï¼Œه®é™…و”¯ه‡؛و¯”预算ه¤ڑ34ن؛؟ه…ƒï¼›2019ه¹´ن¸ه›½ن؟éڑœو€§ه®‰ه±…ه·¥ç¨‹ه…¬ه…±è´¢و”؟و”¯ه‡؛2941.16ن؛؟ه…ƒï¼Œن؟éڑœو€§ه®‰ه±…ه·¥ç¨‹ه…¨ه›½ه…¬ه…±è´¢و”؟و”¯ه‡؛ه½“و—¶é¢„ç®—3589.36ن؛؟ه…ƒï¼Œه®é™…و”¯ه‡؛و¯”预算ه°‘648.2ن؛؟ه…ƒï¼›

2014-2019ه¹´ن¸ه›½ن؟éڑœو€§ه®‰ه±…ه·¥ç¨‹ه…¬ه…±è´¢و”؟و”¯ه‡؛هڈٹ预算(هچ•ن½چï¼ڑن؛؟ه…ƒï¼‰

资و–™و¥و؛گï¼ڑè´¢و”؟部م€پو™؛ç ”ه’¨è¯¢و•´çگ†

ن¸€م€پن؟éڑœوˆ؟هœںهœ°ن¾›ç»™و”؟ç–هˆ†وگ

ن؛Œم€پن؟éڑœو€§ن½ڈوˆ؟èچ资و”؟ç–هˆ†وگ

ن¸‰م€پن؟éڑœوˆ؟ه»؛设ç®،çگ†و”؟ç–هˆ†وگ

ه››م€پن؟éڑœوˆ؟ه»؛设çڑ„هœ°و–¹و€§و”؟ç–

ن؛”م€پن؟éڑœوˆ؟ه»؛设ن¼پن¸ڑçڑ„ن¼کوƒ و”؟ç–

第ن؛Œèٹ‚ ن؟éڑœوˆ؟ه»؛设社ن¼ڑçژ¯ه¢ƒهˆ†وگ

ن¸€م€پن؛؛هڈ£è§„و¨،هڈٹ结و„هˆ†وگ

ن؛Œم€پن¸ه›½هںژ镇هŒ–è؟›ç¨‹هˆ†وگ

ن¸‰م€پن¸ه›½ن؛؛ه‡ن½ڈوˆ؟é¢ç§¯وƒ…ه†µ

ه››م€په®¶ه؛ن؛؛ه‡ه±…ن½ڈو”¯ه‡؛وƒ…ه†µ

ن؛”م€پن¸ن½ژو”¶ه…¥ه®¶ه؛هں؛وœ¬وƒ…ه†µ

ه…م€پهںژ镇ه±…و°‘ه±…ن½ڈçژ¯ه¢ƒهˆ†وگ

第ن؛Œéƒ¨هˆ†وˆ؟هœ°ن؛§ه¸‚هœ؛篇

第ن؛”ç« ن¸ه›½هœںهœ°ه¸‚هœ؛ن¾›ه؛”ه¼€هڈ‘هڈٹن»·و ¼هˆ†وگ

第ن¸€èٹ‚ ن¸ه›½ه»؛设用هœ°ن¾›ه؛”وƒ…ه†µهˆ†وگ

ن¸€م€په›½وœ‰ه»؛设用هœ°ن¾›ه؛”规و¨،

ن؛Œم€په•†وœچ用هœ°ن¾›ه؛”规و¨،هˆ†وگ

ن¸‰م€پن½ڈه®…用هœ°ن¾›ه؛”规و¨،هˆ†وگ

ه››م€په·¥çں؟ن»“ه‚¨ç”¨هœ°ن¾›ه؛”规و¨،

ن؛”م€پهں؛ç،€è®¾و–½ه»؛设用هœ°è§„و¨،

第ن؛Œèٹ‚ وˆ؟هœ°ن؛§ن¼پن¸ڑهœںهœ°ه¼€هڈ‘ن¸ژè´ç½®

ن¸€م€پوˆ؟هœ°ن؛§ن¼پن¸ڑه¾…ه¼€هڈ‘هœںهœ°é¢ç§¯

ن؛Œم€پوˆ؟هœ°ن؛§ن¼پن¸ڑهœںهœ°è´ç½®é¢ç§¯

ن¸‰م€پوˆ؟هœ°ن؛§ن¼پن¸ڑهœںهœ°وˆگن؛¤è§„و¨،

ه››م€پوˆ؟هœ°ن؛§ن¼پن¸ڑهœںهœ°è´ç½®è´¹ç”¨

第ن¸‰èٹ‚ ن¸ه›½هœںهœ°ن»·و ¼ن½“ç³»هˆ†وگ

ن¸€م€پهœںهœ°هں؛ه‡†هœ°ن»·

ن؛Œم€پهœںهœ°و ‡ه®ڑهœ°ن»·

ن¸‰م€پهœںهœ°ن؛¤وک“هœ°ن»·

ه››م€پهœںهœ°و‹چهچ–هœ°ن»·

第ه››èٹ‚ 2020ه¹´ن¸ه›½ن¸»è¦پهںژه¸‚هœ°ن»·هˆ†وگ

第ه…ç« 2016-2020ه¹´ن¸ه›½وˆ؟هœ°ن؛§ه¸‚هœ؛è؟گè،Œهˆ†وگ

第ن¸€èٹ‚ 2016-2020ه¹´وˆ؟هœ°ن؛§و™¯و°”وŒ‡و•°هˆ†وگ

ن¸€م€پ2017ه¹´وˆ؟هœ°ن؛§ه¼€هڈ‘و™¯و°”وŒ‡و•°

ن؛Œم€پ2018ه¹´وˆ؟هœ°ن؛§ه¼€هڈ‘و™¯و°”وŒ‡و•°

ن¸‰م€پ2019ه¹´وˆ؟هœ°ن؛§ه¼€هڈ‘و™¯و°”وŒ‡و•°

ه››م€پ2020ه¹´وˆ؟هœ°ن؛§ه¼€هڈ‘و™¯و°”وŒ‡و•°

第ن؛Œèٹ‚ 2016-2020ه¹´وˆ؟هœ°ن؛§ه¼€هڈ‘وٹ•èµ„هˆ†وگ

ن¸€م€پ2017ه¹´وˆ؟هœ°ن؛§ه¼€هڈ‘وٹ•èµ„هˆ†وگ

ن؛Œم€پ2018ه¹´وˆ؟هœ°ن؛§ه¼€هڈ‘وٹ•èµ„هˆ†وگ

ن¸‰م€پ2019ه¹´وˆ؟هœ°ن؛§ه¼€هڈ‘وٹ•èµ„هˆ†وگ

ه››م€پ2020ه¹´وˆ؟هœ°ن؛§ه¼€هڈ‘وٹ•èµ„هˆ†وگ

ه››م€پ2020ه¹´وˆ؟هœ°ن؛§وٹ•èµ„结و„هˆ†وگ

第ن¸‰èٹ‚ 2016-2020ه¹´وˆ؟هœ°ن؛§ه¼€هڈ‘资金و¥و؛گ

ن¸€م€پ2017ه¹´وˆ؟هœ°ن؛§ه¼€هڈ‘资金و¥و؛گ

ن؛Œم€پ2018ه¹´وˆ؟هœ°ن؛§ه¼€هڈ‘资金و¥و؛گ

ن¸‰م€پ2019ه¹´وˆ؟هœ°ن؛§ه¼€هڈ‘资金و¥و؛گ

ه››م€پ2020ه¹´وˆ؟هœ°ن؛§ه¼€هڈ‘资金و¥و؛گ

ن؛”م€پ2020ه¹´وˆ؟هœ°ن؛§ه¼€هڈ‘资金结و„

第ه››èٹ‚ 2016-2020ه¹´وˆ؟ه±‹و–½ç«£ه·¥é¢ç§¯ن¸ژن»·ه€¼

ن¸€م€پوˆ؟هœ°ن؛§ه¼€هڈ‘ن¼پن¸ڑوˆ؟ه±‹و–½ه·¥é¢ç§¯

ن؛Œم€پوˆ؟هœ°ن؛§ه¼€هڈ‘ن¼پن¸ڑوˆ؟ه±‹ç«£ه·¥é¢ç§¯

ن¸‰م€پوˆ؟هœ°ن؛§ه¼€هڈ‘ن¼پن¸ڑوˆ؟ه±‹ç«£ه·¥ن»·ه€¼

ه››م€پوˆ؟هœ°ن؛§ه¼€هڈ‘ن¼پن¸ڑوˆ؟ه±‹ç«£ه·¥é€ ن»·

第ن؛”èٹ‚ 2016-2020ه¹´ه•†ه“پوˆ؟销ه”®وƒ…ه†µهˆ†وگ

ن¸€م€په•†ه“پوˆ؟销ه”®é¢ç§¯هˆ†وگ

ن؛Œم€په•†ه“پوˆ؟çژ°وˆ؟销ه”®é¢ç§¯

ن¸‰م€په•†ه“پوˆ؟وœںوˆ؟销ه”®é¢ç§¯

ه››م€په•†ه“پوˆ؟销ه”®é‡‘é¢هˆ†وگ

ن؛”م€په•†ه“پوˆ؟çژ°وˆ؟销ه”®é‡‘é¢

ه…م€په•†ه“پوˆ؟وœںوˆ؟销ه”®é‡‘é¢

第ه…èٹ‚ 2019ه¹´ن¸ه›½وˆ؟هœ°ن؛§ه¸‚هœ؛ن»·و ¼هˆ†وگ

ن¸€م€پ2019ه¹´و–°ه»؛ن½ڈه®…销ه”®ن»·و ¼وŒ‡و•°

ن؛Œم€پ2019ه¹´و–°ه»؛ه•†ه“پن½ڈه®…ن»·و ¼وŒ‡و•°

ن¸‰م€پ2019ه¹´ن؛Œو‰‹ن½ڈه®…销ه”®ن»·و ¼وŒ‡و•°

第ن¸ƒèٹ‚ 2020ه¹´ن¸ه›½وˆ؟هœ°ن؛§ه¸‚هœ؛ن»·و ¼هˆ†وگ

ن¸€م€پ2020ه¹´و–°ه»؛ن½ڈه®…销ه”®ن»·و ¼وŒ‡و•°

ن؛Œم€پ2020ه¹´و–°ه»؛ه•†ه“پن½ڈه®…ن»·و ¼وŒ‡و•°

ن¸‰م€پ2020ه¹´ن؛Œو‰‹ن½ڈه®…销ه”®ن»·و ¼وŒ‡و•°

第ن¸‰éƒ¨هˆ†ه¼€هڈ‘ه»؛设篇

第ن¸ƒç« ن¸ه›½ن؟éڑœو€§ن½ڈوˆ؟ه»؛设ن¸ژç®،çگ†و¨،ه¼ڈهˆ†وگ

第ن¸€èٹ‚ ن؟éڑœو€§ن½ڈوˆ؟هœںهœ°ن¾›ه؛”هˆ†وگ

ن¸€م€پن؟éڑœوˆ؟هœںهœ°ن¾›ه؛”وœ؛هˆ¶

(ن¸€ï¼‰هˆ’و‹¨و–¹ه¼ڈ

(ن؛Œï¼‰ه‡؛让و–¹ه¼ڈ

(ن¸‰ï¼‰ç§ںèµپم€پن½œن»·ه…¥è‚،ç‰و–¹ه¼ڈ

(ه››ï¼‰ه…¶ن»–و–¹ه¼ڈ

ن؛Œم€پن؟éڑœوˆ؟هœںهœ°ن¾›ه؛”规و¨،

(ن¸€ï¼‰ه®‰ه±…ه·¥ç¨‹ç”¨هœ°è®،هˆ’ن¾›ه؛”é‡ڈ

(ن؛Œï¼‰ه®‰ه±…ه·¥ç¨‹ç”¨هœ°ه®é™…ن¾›ه؛”é‡ڈ

(ن¸‰ï¼‰ن؟éڑœوˆ؟هœںهœ°ن¾›ه؛”结و„هˆ†وگ

(ه››ï¼‰ن؟éڑœوˆ؟ه¼€ه·¥çژ‡هڈٹه®Œه·¥çژ‡وƒ…ه†µ

(ن؛”)2020ه¹´ه®‰ه±…ه·¥ç¨‹ç”¨هœ°ن¾›ه؛”و€پهٹ؟

第ن؛Œèٹ‚ ن؟éڑœو€§ن½ڈوˆ؟ه»؛设وٹ•èµ„هˆ†وگ

ن¸€م€پن؟éڑœوˆ؟ه»؛设وٹ•èµ„وƒ…ه†µ

ن؛Œم€پن؟éڑœوˆ؟资金و¥و؛گو„وˆگ

ن¸‰م€پو°‘èگ¥èµ„وœ¬وٹ•èµ„ن؟éڑœوˆ؟ه»؛设

第ن¸‰èٹ‚ ن؟éڑœو€§ن½ڈوˆ؟ن¾›éœ€وƒ…ه†µهˆ†وگ

ن¸€م€پن؟éڑœوˆ؟ن¾›ç»™و€»é‡ڈهˆ†وگ

ن؛Œم€پن؟éڑœوˆ؟ن¾›ç»™ç»“و„هˆ†وگ

ن¸‰م€پن؟éڑœوˆ؟需و±‚و€»é‡ڈهˆ†وگ

ه››م€پن؟éڑœوˆ؟需و±‚结و„هˆ†وگ

ن؛”م€پن؟éڑœوˆ؟ن¾›éœ€ه¹³è،،هˆ†وگ

第ه››èٹ‚ ن؟éڑœو€§ن½ڈوˆ؟ç®،çگ†و¨،ه¼ڈهˆ†وگ

ن¸€م€پن؟éڑœو€§ن½ڈوˆ؟é…چç»™و¨،ه¼ڈ

(ن¸€ï¼‰“ه®ç‰©é…چç»™”و¨،ه¼ڈ

(ن؛Œï¼‰“资金é…چç»™”و¨،ه¼ڈ

ن؛Œم€پن؟éڑœوˆ؟é…چç½®و–¹ه¼ڈهˆ†وگ

(ن¸€ï¼‰ن؟éڑœو€§ن½ڈوˆ؟é…چç½®çژ°çٹ¶هˆ†وگ

(ن؛Œï¼‰ç¦ڈه»؛ن؟éڑœوˆ؟é…چç½®ه°†ç½‘ن¸ٹه…¬ه¼€

(ن¸‰ï¼‰ه¤–و¥ه·¥è¢«ç؛³ه…¥ن½ڈوˆ؟ن؟éڑœن½“ç³»

ن¸‰م€پن؟éڑœوˆ؟ç®،çگ†çڑ„هڈ‘ه±•و–¹هگ‘

(ن¸€ï¼‰ه»‰ç§ںوˆ؟ن¸ژه…¬ç§ںوˆ؟ه¹¶è½¨

(ن؛Œï¼‰ه…±وœ‰ن؛§وƒن؟éڑœو€§ن½ڈوˆ؟

第ن؛”èٹ‚ ن؟éڑœوˆ؟هکهœ¨çڑ„ه›°éڑ¾ه’Œé—®é¢ک

ن¸€م€پو”؟ç–ن½“ç³»ه°ڑن¸چه®Œه¤‡

ن؛Œم€پن¾›éœ€çں›ç›¾ن»چ然çھپه‡؛

ن¸‰م€پهœ°و–¹و”؟ه؛œن¸»هٹ¨و€§ن¸چه¤ں

ه››م€پç®،çگ†ه·¥ن½œن؛ںه¾…规范

第ه…èٹ‚ ن؟éڑœوˆ؟çڑ„هڈ‘ه±•و–¹هگ‘ه’Œو”؟ç–ه»؛è®®

ن¸€م€پن؟éڑœوˆ؟çڑ„وˆکç•¥ه®ڑن½چه’Œهڈ‘ه±•و–¹هگ‘çڑ„و€è€ƒ

(ن¸€ï¼‰ن؟éڑœوˆ؟ه»؛设ه¤„ن؛ژهںژ镇هŒ–éپ“è·¯çڑ„هˆ†ه²”هڈ£

(ن؛Œï¼‰ن؟éڑœوˆ؟ه»؛设وٹٹوڈ،ç€هںژ镇هŒ–éپ“è·¯çڑ„و–¹هگ‘

ن؛Œم€پهˆ¶ه؛¦و،†و¶ه’Œهں؛وœ¬و”؟ç–هڈ–هگ‘çڑ„ه»؛è®®

(ن¸€ï¼‰ن»¥هں؛وœ¬ه±…ن½ڈوƒن؟éڑœن¸؛ç›®و ‡

(ن؛Œï¼‰ن»¥و‰“ç ´وˆ·ç±چé™گهˆ¶ن¸؛ه‰چوڈگ

(ن¸‰ï¼‰ن»¥ن¼کè´¨هœںهœ°ن¸؛هں؛çں³

(ه››ï¼‰è°ƒهٹ¨هœ°و–¹ç§¯وپو€§

第ه…«ç« ن¸ه›½ن؟éڑœو€§ن½ڈوˆ؟ه»؛设و¨،ه¼ڈهڈٹو،ˆن¾‹هˆ†وگ

第ن¸€èٹ‚ و”؟ه؛œç›´وژ¥ه»؛设ن؟éڑœوˆ؟و¨،ه¼ڈهڈٹو،ˆن¾‹هˆ†وگ

ن¸€م€پو”؟ه؛œç›´وژ¥ه»؛设و¨،ه¼ڈهˆ†وگ

ن؛Œم€پé‡چه؛†و¨،ه¼ڈهˆ†وگ

第ن؛Œèٹ‚ و”؟ه؛œن¸ژن¼پن¸ڑه…±ه»؛ن؟éڑœوˆ؟و¨،ه¼ڈهڈٹو،ˆن¾‹هˆ†وگ

ن¸€م€پن؟éڑœوˆ؟ه»؛设BTو¨،ه¼ڈهڈٹو،ˆن¾‹

(ن¸€ï¼‰BTو¨،ه¼ڈهˆ†وگ

(ن؛Œï¼‰ه…¸ه‹و،ˆن¾‹هˆ†وگ

ن؛Œم€پن؟éڑœوˆ؟ه»؛设ن»£ه»؛و¨،ه¼ڈهڈٹو،ˆن¾‹

(ن¸€ï¼‰ن»£ه»؛و¨،ه¼ڈهˆ†وگ

(ن؛Œï¼‰ه…¸ه‹و،ˆن¾‹هˆ†وگ

ن¸‰م€پن؟éڑœوˆ؟ه»؛设é…چه»؛و¨،ه¼ڈهڈٹو،ˆن¾‹

(ن¸€ï¼‰é…چه»؛و¨،ه¼ڈهˆ†وگ

(ن؛Œï¼‰ه…¸ه‹و،ˆن¾‹هˆ†وگ

第ن¸‰èٹ‚ ن¼پن¸ڑ独立ه»؛设ن؟éڑœوˆ؟و¨،ه¼ڈهڈٹو،ˆن¾‹هˆ†وگ

ن¸€م€پن؟éڑœوˆ؟ه»؛设é™گن»·و¨،ه¼ڈهڈٹو،ˆن¾‹

(ن¸€ï¼‰é™گن»·و¨،ه¼ڈهˆ†وگ

(ن؛Œï¼‰ه…¸ه‹و،ˆن¾‹هˆ†وگ

ن؛Œم€پن؟éڑœوˆ؟ه»؛设ن¸‡و±‡و¥¼و¨،ه¼ڈهˆ†وگ

(ن¸€ï¼‰ن¸‡و±‡و¥¼و¨،ه¼ڈهˆ†وگ

(ن؛Œï¼‰ن¸‡و±‡و¥¼و¨،ه¼ڈه›°ه¢ƒ

ن¸‰م€پن؟éڑœوˆ؟ه»؛设ن؟،و‰کهں؛金و¨،ه¼ڈهڈٹو،ˆن¾‹

(ن¸€ï¼‰ن؟،و‰کهں؛金و¨،ه¼ڈهˆ†وگ

(ن؛Œï¼‰ه…¸ه‹و،ˆن¾‹هˆ†وگ

第ه››èٹ‚ ن؟éڑœوˆ؟ه»؛设PPPو¨،ه¼ڈهڈٹهڈ‘ه±•è¶‹هٹ؟هˆ†وگ

ن¸€م€پPPPو¨،ه¼ڈوک¯ه¯¹ن؟éڑœو€§ن½ڈوˆ؟ن¼ ç»ںه»؛设问é¢کçڑ„و”¹è‰¯

(ن¸€ï¼‰ه›½ه¤–ن؟éڑœو€§ن½ڈوˆ؟ن¼ ç»ںه»؛设و¨،ه¼ڈ特点

(ن؛Œï¼‰ه›½ه†…ن؟éڑœو€§ن½ڈوˆ؟ن¼ ç»ںه»؛设و¨،ه¼ڈ特点

(ن¸‰ï¼‰ن؟éڑœو€§ن½ڈوˆ؟ن¼ ç»ںه»؛设و¨،ه¼ڈن¸هکهœ¨çڑ„é—®é¢ک

(ه››ï¼‰ه¼•ه…¥PPPو¨،ه¼ڈوˆگن¸؛解ه†³é—®é¢کçڑ„ن¸»è¦پو–¹ه¼ڈ

ن؛Œم€پن؟éڑœوˆ؟ه»؛设采用PPPو¨،ه¼ڈçڑ„SWOTهˆ†وگ

(ن¸€ï¼‰ن؟éڑœوˆ؟ه»؛设采用PPPو¨،ه¼ڈçڑ„ن¼کهٹ؟هˆ†وگ

(ن؛Œï¼‰ن؟éڑœوˆ؟ه»؛设采用PPPو¨،ه¼ڈçڑ„هٹ£هٹ؟هˆ†وگ

(ن¸‰ï¼‰ن؟éڑœوˆ؟ه»؛设采用PPPو¨،ه¼ڈçڑ„وœ؛éپ‡هˆ†وگ

(ه››ï¼‰ن؟éڑœوˆ؟ه»؛设采用PPPو¨،ه¼ڈçڑ„ه¨پèƒپهˆ†وگ

ن¸‰م€پن؟éڑœوˆ؟ه»؛设采用PPPو¨،ه¼ڈçڑ„و،ˆن¾‹هˆ†وگ

(ن¸€ï¼‰PPPو¨،ه¼ڈçڑ„ه›½ه†…ه®è·µ

(ن؛Œï¼‰ç„¦ن½œPPPو¨،ه¼ڈçڑ„و€è€ƒ

ه››م€په®Œه–„ن؟éڑœوˆ؟ه»؛设PPPو¨،ه¼ڈçڑ„ه¯¹ç–ه»؛è®®

(ن¸€ï¼‰هˆ›é€ 良ه¥½çڑ„و³•ه¾‹çژ¯ه¢ƒ

(ن؛Œï¼‰و£ç،®هگˆçگ†ه®ڑن½چو”؟ه؛œ

(ن¸‰ï¼‰ه½¢وˆگوœ‰و•ˆçڑ„监ç®،ن½“ç³»

第ن¹ç« ن¸ه›½ن؟éڑœو€§ن½ڈوˆ؟ç©؛é—´ه¸ƒه±€ن¸ژ选ه€هˆ†وگ

第ن¸€èٹ‚ ن؟éڑœوˆ؟ç©؛é—´ه¸ƒه±€çڑ„çگ†è®؛هں؛ç،€ه’Œه›½é™…ه€ں鉴

ن¸€م€پن¼کهŒ–ن؟éڑœوˆ؟ç©؛é—´ه¸ƒه±€çڑ„ه؟…è¦پو€§

ن؛Œم€پن؟éڑœو€§ن½ڈوˆ؟集ن¸ه»؛设çڑ„è´ںé¢و•ˆوœ

ن¸‰م€پن؟éڑœو€§ن½ڈوˆ؟ç©؛é—´ه¸ƒه±€çڑ„ه›½é™…ç»ڈéھŒه€ں鉴

(ن¸€ï¼‰هگ„ه›½و™®éپچوژ¨è،Œو··هگˆه±…ن½ڈو¨،ه¼ڈ

(ن؛Œï¼‰ه°†ن؟éڑœوˆ؟ç؛³ه…¥و–°هŒ؛هڈ‘ه±•è§„هˆ’

第ن؛Œèٹ‚ ن؟éڑœو€§ن½ڈوˆ؟çڑ„ç©؛é—´ه¸ƒه±€é€‰ه€ç‰¹ه¾پ

ن¸€م€پè¾¹ç¼کهŒ؛集ن¸è§„و¨،هŒ–特ه¾پوک¾è‘—

ن؛Œم€پç©؛é—´ه¸ƒه±€é€‰ه€ن¸ژه°±ن¸ڑç©؛é—´هˆ†ç¦»

ن¸‰م€پ社ن¼ڑه…¬ه…±وœچهٹ،çڑ„èژ·هڈ–能هٹ›è¾ƒن½ژ

ه››م€په¸ƒه±€é€‰ه€ه¯¹ه»؛设و،ن»¶ه’Œه»؛设ه‘¨وœںن؛§ç”ںé‡چè¦په½±ه“چ

第ن¸‰èٹ‚ ن؟éڑœو€§ن½ڈوˆ؟çڑ„ç©؛间选ه€è؟‡ç¨‹

ن¸€م€پن؟éڑœو€§ن½ڈوˆ؟çڑ„规هˆ’ه¸ƒه±€

ن؛Œم€پن؟éڑœو€§ن½ڈوˆ؟çڑ„ç©؛间选ه€

第ه››èٹ‚ ن؟éڑœو€§ن½ڈوˆ؟ç©؛间选ه€è؟‡ç¨‹ن¸çڑ„é—®é¢که’Œو ¹و؛گ

ن¸€م€پè،Œو”؟ن¸»ه¯¼è؟‡ç¨‹ن¸‹çڑ„“و”؟ه؛œé€‰ه€”

ن؛Œم€پ用هœ°ç´§ه¼ و،ن»¶ن¸‹çڑ„“ç©؛é—´ه¯»ه€”

ن¸‰م€په®ڈ观调وژ§èƒŒو™¯ن¸‹çڑ„“ه؛”و€¥é€‰ه€”

第ن؛”èٹ‚ ه¯¹وˆ‘ه›½ن؟éڑœو€§ن½ڈوˆ؟ç©؛间选ه€çڑ„و€è€ƒ

ن¸€م€پ选ه€è؟‡هپڈه’Œé›†ن¸ه»؛设背هگژçڑ„逻辑

ن؛Œم€پو”¹ه–„ç©؛间选ه€çڑ„هˆ¶ه؛¦و؟€هٹ±

(ن¸€ï¼‰و؟€هٹ±هœ°و–¹و”؟ه؛œï¼ڑهٹ ه¤§ن¸ه¤®و”؟ه؛œçڑ„è´¢و”؟و”¯وŒپ

(ن؛Œï¼‰و؟€هٹ±ه¼€هڈ‘ه•†ï¼ڑهœ°و–¹و”؟ه؛œوڈگن¾›و”؟ç–ن¼کوƒ

ن¸‰م€پو”¹ه–„ç©؛间选ه€çڑ„ه…·ن½“و–¹ه¼ڈ

(ن¸€ï¼‰هڈ‘ه±•ن»¥ه…¬ه…±ن؛¤é€ڑن¸؛ن¸»ه¯¼çڑ„ن½ڈهŒ؛و¨،ه¼ڈ

(ن؛Œï¼‰é¼“هٹ±é€‚ه؛¦و··هگˆه±…ن½ڈ

(ن¸‰ï¼‰ه®Œه–„é…چه¥—设و–½ه»؛设

第هچپç« ن¸ه›½ن؟éڑœو€§ن½ڈوˆ؟ه»؛设èچ资ن½“ç³»هˆ†وگ

第ن¸€èٹ‚ ن؟éڑœو€§ن½ڈوˆ؟èچ资çڑ„特点

ن¸€م€پن؟éڑœو€§ن½ڈوˆ؟èچ资çڑ„و•´ن½“特点

(ن¸€ï¼‰èچ资ن¸»ن½“ه¤ڑه…ƒهŒ–

(ن؛Œï¼‰èچ资规و¨،ه¤§

(ن¸‰ï¼‰ن½؟用وœںé™گé•؟

(ه››ï¼‰وµپهٹ¨و€§è¾ƒه·®

(ن؛”)و”¶ç›ٹهڈ—و”؟ç–ه½±ه“چه¤§

ن؛Œم€پهگ„ç±»ن؟éڑœوˆ؟èچ资特点

(ن¸€ï¼‰ç»ڈوµژ适用وˆ؟

(ن؛Œï¼‰ه»‰ç§ںوˆ؟

(ن¸‰ï¼‰ه…¬ه…±ç§ںèµپن½ڈوˆ؟

(ه››ï¼‰ه®ڑهگ‘ه®‰ç½®وˆ؟

(ن؛”)ن¸¤é™گوˆ؟ه’Œه®‰ه±…وˆ؟

第ن؛Œèٹ‚ ن؟éڑœو€§ن½ڈوˆ؟èچ资çژ°çٹ¶هˆ†وگ

ن¸€م€پن؟éڑœوˆ؟èچ资و–¹ه¼ڈهˆ†وگ

(ن¸€ï¼‰و”؟ç–و€§é“¶è،Œ

(ن؛Œï¼‰ç¤¾ن؟هں؛金

(ن¸‰ï¼‰ن؟险资金

(ه››ï¼‰ن؟،و‰کهں؛金

(ن؛”)ه›½ه€؛ه’Œهœ°و–¹ه€؛

(ه…)ن¼پن¸ڑ资金

(ن¸ƒï¼‰ه”®ç§ں结هگˆ

ن؛Œم€پن؟éڑœوˆ؟èچ资规و¨،هˆ†وگ

ن¸‰م€پن؟éڑœوˆ؟èچ资结و„هˆ†وگ

第ن¸‰èٹ‚ ن؟éڑœوˆ؟èچ资ن½“ç³»هکهœ¨çڑ„é—®é¢ک

ن¸€م€پèچ资و¸ éپ“较هچ•ن¸€

(ن¸€ï¼‰è؟‡ه؛¦ن¾èµ–و”؟ه؛œè´¢و”؟

(ن؛Œï¼‰ه¤ڑه…ƒèچ资و–¹ه¼ڈç¼؛ه¤±

(ن¸‰ï¼‰éڑ¾ن»¥هگ¸ه¼•و°‘间资وœ¬

ن؛Œم€پè´¢و”؟ن½“هˆ¶ن¸چ科ه¦

(ن¸€ï¼‰ن؛‹وƒهˆ’هˆ†ن¸چو¸…و™°

(ن؛Œï¼‰èµ„金ن¾›ه؛”é‡ڈه°ڈ

(ن¸‰ï¼‰هœ°و–¹ç§¯وپو€§ن¸چé«ک

(ه››ï¼‰وٹ•èچ资ه¹³هڈ°é—®é¢ک

ن¸‰م€پو”¯وŒپوœ؛هˆ¶ن¸چهپ¥ه…¨

(ن¸€ï¼‰و³•ه¾‹و³•è§„ç¼؛ه¤±

(ن؛Œï¼‰èچ资ه·¥ن½œو•ˆçژ‡ن½ژ

(ن¸‰ï¼‰و”؟ç–ن½“ç³»ن¸چه®Œه–„

ه››م€په…¬ç§¯é‡‘هˆ¶ه؛¦ن¸چهگˆçگ†

(ن¸€ï¼‰و”؟ç–هˆ¶ه®ڑéڑœç¢چ

(ن؛Œï¼‰ç¼؛ن¹ڈه®‰ه…¨و€§ه’Œوµپهٹ¨و€§

(ن¸‰ï¼‰هˆ©ç›ٹهˆ†é…چن¸چه‡

ن؛”م€پ资金هˆ©ç”¨ن¸چهˆ°ن½چ

(ن¸€ï¼‰هœںهœ°ه‡؛让金问é¢ک

(ن؛Œï¼‰ن¸چ能ن؟è¯په…¬ه¹³هˆ†é…چ

(ن¸‰ï¼‰èµ„金وŒھ用é£ژ险

第ه››èٹ‚ ه®Œه–„ن؟éڑœوˆ؟èچ资ن½“ç³»çڑ„ه»؛è®®

ن¸€م€پو‹“ه®½èچ资و¸ éپ“

(ن¸€ï¼‰هڈ‘è،Œن؟éڑœوˆ؟ه€؛هˆ¸

(ن؛Œï¼‰هڈ‘ه±•èµ„ن؛§è¯پهˆ¸هŒ–

(ن¸‰ï¼‰ç¨³و¥هڈ‘è،ŒREITs

ن؛Œم€پهڈ‘وŒ¥è´¢و”؟ن¸»ه¯¼ن½œç”¨

(ن¸€ï¼‰وکژç،®è´¢و”؟ن؛‹وƒ

(ن؛Œï¼‰ن؟وŒپ预算稳ه®ڑ

(ن¸‰ï¼‰هگ¸ه¼•هœ°و–¹هڈ‚ن¸ژ

(ه››ï¼‰ه¼•ه…¥PPPوœ؛هˆ¶

ن¸‰م€پهپ¥ه…¨èچ资و”¯وŒپوœ؛هˆ¶

(ن¸€ï¼‰ه®Œه–„و³•ه¾‹و³•è§„

(ن؛Œï¼‰هپ¥ه…¨ç»„织ن½“ç³»

(ن¸‰ï¼‰هˆ¶ه®ڑن¼کوƒ و”؟ç–

(ه››ï¼‰è§„范وٹ•èچ资ه¹³هڈ°

ه››م€په®Œه–„ن½ڈوˆ؟ه…¬ç§¯é‡‘و”؟ç–

(ن¸€ï¼‰هˆ¶ه®ڑ科ه¦çڑ„و”؟ç–

(ن؛Œï¼‰و”¹è؟›è´·و¬¾ç®،çگ†هٹو³•

(ن¸‰ï¼‰و·±هŒ–ç®،çگ†ن¸ه؟ƒو”¹é©

ن؛”م€پç،®ن؟هگˆçگ†هˆ©ç”¨èµ„金

(ن¸€ï¼‰وڈگé«کهœںهœ°ه‡؛让金و¯”ن¾‹

(ن؛Œï¼‰هٹ ه¼؛ن؟éڑœوˆ؟资金监ç®،

(ن¸‰ï¼‰و„ه»؛ه®Œه–„çڑ„退ه‡؛وœ؛هˆ¶

第ه››éƒ¨هˆ†ç»†هˆ†è،Œن¸ڑ篇

第هچپن¸€ç« ن¸ه›½ç»ڈوµژ适用وˆ؟ه»؛设هڈ‘ه±•هˆ†وگ

第ن¸€èٹ‚ ç»ڈوµژ适用وˆ؟هڈ‘ه±•و¦‚è؟°

ن¸€م€پç»ڈوµژ适用وˆ؟çڑ„特ه¾پ

ن؛Œم€پç»ڈوµژ适用وˆ؟çڑ„هˆ†ç±»

ن¸‰م€پç»ڈوµژ适用وˆ؟ن¸ژه•†ه“پوˆ؟çڑ„هŒ؛هˆ«

ه››م€پç»ڈوµژ适用وˆ؟çڑ„هڈ‘ه±•هژ†ç¨‹

第ن؛Œèٹ‚ ç»ڈوµژ适用وˆ؟ه¸‚هœ؛هڈ‘ه±•çژ°çٹ¶

ن¸€م€پç»ڈوµژ适用وˆ؟وٹ•èµ„规و¨،هˆ†وگ

ن؛Œم€پç»ڈوµژ适用وˆ؟ن¾›ç»™و€»é‡ڈهˆ†وگ

ن¸‰م€پç»ڈوµژ适用وˆ؟ه»؛设هٹ¨و€پهˆ†وگ

第ن¸‰èٹ‚ ç»ڈوµژ适用وˆ؟هکهœ¨çڑ„ه¼ٹ端

ن¸€م€پو‰©ه¤§è´«ه¯Œه·®è·

ن؛Œم€پو»‹ç”ںه¯»ç§ںè…گè´¥

ن¸‰م€پو‰°ن¹±ن»·و ¼ن½“ç³»

ه››م€پن¸چهگˆçگ†çڑ„هˆ†é…چهˆ¶ه؛¦

ن؛”م€پن¸چهˆ©ن؛ژ社ن¼ڑو•‘هٹ©

ه…م€په¢هٹ 银è،Œو½œهœ¨é£ژ险

第ه››èٹ‚ ç»ڈوµژ适用وˆ؟هڈ‘ه±•و–¹هگ‘هˆ†وگ

ن¸€م€پç»ڈوµژ适用وˆ؟çڑ„“ه…±وœ‰ن؛§وƒ”و¨،ه¼ڈ

ن؛Œم€پç»ڈوµژ适用وˆ؟退ه‡؛ه·²وˆگ趋هٹ؟

ن¸‰م€پهگ„هœ°ه°è¯•هڈ–و¶ˆç»ڈوµژ适用وˆ؟

第هچپن؛Œç« ن¸ه›½ه»‰ç§ںوˆ؟ه»؛设هڈ‘ه±•هˆ†وگ

第ن¸€èٹ‚ ه»‰ç§ںوˆ؟هڈ‘ه±•و¦‚è؟°

ن¸€م€په»‰ç§ںوˆ؟هڈ‘ه±•هژ†ç¨‹

ن؛Œم€په»‰ç§ںوˆ؟هˆ¶ه؛¦çڑ„特点

ن¸‰م€په»‰ç§ںوˆ؟çڑ„ن؟éڑœو–¹ه¼ڈ

ه››م€په»‰ç§ںوˆ؟çڑ„èژ·ه¾—و–¹ه¼ڈ

第ن؛Œèٹ‚ ه»‰ç§ںوˆ؟ه»؛设çژ°çٹ¶

ن¸€م€په»‰ç§ںوˆ؟ه»؛设وˆگوœ¬è´¹ç”¨

ن؛Œم€په»‰ç§ںوˆ؟وٹ•èµ„规و¨،هˆ†وگ

ن¸‰م€په»‰ç§ںوˆ؟ن¾›ç»™و€»é‡ڈهˆ†وگ

ه››م€په»‰ç§ںوˆ؟ه»؛设هٹ¨و€پهˆ†وگ

第ن¸‰èٹ‚ ه»‰ç§ںوˆ؟ه»؛设èچ资هˆ†وگ

ن¸€م€په»‰ç§ںوˆ؟ه»؛设èچ资çڑ„çژ°çٹ¶

(ن¸€ï¼‰èµ„金ن¾›ه؛”é‡ڈن¸چ足

(ن؛Œï¼‰ç¼؛ن¹ڈن¸»هٹ¨و€§

(ن¸‰ï¼‰و”؟ه؛œèµ·ن¸»ه¯¼ن½œç”¨

(ه››ï¼‰ç¼؛ن¹ڈ监ç£وœ؛هˆ¶ه’Œه°پé—وœ؛هˆ¶

ن؛Œم€په»‰ç§ںوˆ؟èچ资éڑ¾çڑ„هژںه› هˆ†وگ

(ن¸€ï¼‰هœ°و–¹و”؟ه؛œه»؛设ه»‰ç§ںوˆ؟ç¼؛ن¹ڈ积وپو€§

(ن؛Œï¼‰ç¼؛ن¹ڈ金èچه·¥ه…·

(ن¸‰ï¼‰è؟‡ن؛ژن¾èµ–و”؟ه؛œè´¢و”؟

(ه››ï¼‰وˆ؟ن»·ن¸ٹو¶¨و؟€هڈ‘ه»‰ç§ںوˆ؟ه»؛设وˆگوœ¬çڑ„ه¢é•؟

(ن؛”)ن؟،贷结و„ç¼؛ن¹ڈهگˆçگ†و€§

ن¸‰م€پ解ه†³ه»‰ç§ںوˆ؟èچ资ه›°ه¢ƒçڑ„ه¯¹ç–

(ن¸€ï¼‰و”¹ه–„هœ°و–¹و”؟ه؛œه¾پ集考و ¸وœ؛هˆ¶

(ن؛Œï¼‰هˆ›و–°ه»‰ç§ںوˆ؟ه»؛设财ç¨ژو”¯وŒپن½“ç³»

(ن¸‰ï¼‰هڈ‘è،Œن½ڈوˆ؟ه»؛设ه…¬ه€؛

(ه››ï¼‰وˆ؟ن؛§è¯پهˆ¸هŒ–

(ن؛”)é،¹ç›®èچ资

第ه››èٹ‚ ه»‰ç§ںوˆ؟هˆ¶ه؛¦é¢ن¸´çڑ„é—®é¢ک

ن¸€م€په»‰ç§ںوˆ؟çڑ„资金و¸ éپ“هچ•ن¸€

ن؛Œم€په»‰ç§ںوˆ؟ه»؛设هکهœ¨çڑ„é—®é¢ک

ن¸‰م€پن؟éڑœه¯¹è±،çڑ„ه‡†ه…¥ه®،و ¸وœ؛هˆ¶ن¸چهپ¥ه…¨

ه››م€په»‰ç§ںن½ڈوˆ؟çڑ„هگژç»ç®،çگ†ه’Œç»´وٹ¤وˆگوœ¬é«ک

ن؛”م€په»‰ç§ںن½ڈوˆ؟çڑ„退ه‡؛وœ؛هˆ¶هکهœ¨é—®é¢ک

第ن؛”èٹ‚ ه»‰ç§ںوˆ؟هˆ¶ه؛¦هڈ‘ه±•ه¯¹ç–هˆ†وگ

ن¸€م€په»؛ç«‹ه¤ڑه…ƒهŒ–çڑ„资金و¥و؛گو¸ éپ“

ن؛Œم€پç€é‡چ解ه†³ه»‰ç§ںوˆ؟选ه€ه’Œé›†ن¸ه»؛设çڑ„é—®é¢ک

ن¸‰م€پè؟›ن¸€و¥ه®Œه–„ن½ڈوˆ؟ن؟éڑœه®،و ¸ه·¥ن½œ

ه››م€پوکژç،®ه»‰ç§ںوˆ؟çڑ„ç®،çگ†ç»´وٹ¤ن½“هˆ¶

ن؛”م€په®Œه–„ن؟éڑœه¯¹è±،çڑ„هٹ¨و€پ监ç®،وœ؛هˆ¶

第هچپن¸‰ç« ن¸ه›½ه…¬ه…±ç§ںèµپوˆ؟ه»؛设هڈ‘ه±•هˆ†وگ

第ن¸€èٹ‚ ه…¬ه…±ç§ںèµپوˆ؟هڈ‘ه±•و¦‚è؟°

ن¸€م€په…¬ه…±ç§ںèµپوˆ؟çڑ„特ه¾پ

(ن¸€ï¼‰ن؟éڑœو€§

(ن؛Œï¼‰و”؟ç–و”¯وŒپو€§

(ن¸‰ï¼‰ç§ںèµپو€§

(ه››ï¼‰ن¸“ن¸ڑو€§

(ن؛”)ه¹؟و³›و€§

ن؛Œم€په…¬ه…±ç§ںèµپوˆ؟çڑ„و¯”较ن¼کهٹ؟

(ن¸€ï¼‰وœ‰هˆ©ن؛ژه¼•ه¯¼“ه…ˆç§ںهگژن¹°”çڑ„ن½ڈوˆ؟و¶ˆè´¹

(ن؛Œï¼‰وœ‰هٹ©ن؛ژه…‹وœچه»‰ç§ںن½ڈوˆ؟ه’Œç»ڈوµژ适用وˆ؟çڑ„ه¼ٹ端

(ن¸‰ï¼‰وœ‰ç›ٹن؛ژه¼¥è،¥ن¸ھن؛؛ه‡؛ç§ںن½ڈوˆ؟çڑ„ن¸چ足

ن¸‰م€په…¬ه…±ç§ںèµپوˆ؟çڑ„申请و،ن»¶

ه››م€په…¬ه…±ç§ںèµپوˆ؟هˆ¶ه؛¦هڈ‘ه±•هژ†ç¨‹

第ن؛Œèٹ‚ ه…¬ه…±ç§ںèµپوˆ؟ه»؛设ن¸ژèچ资

ن¸€م€په…¬ç§ںوˆ؟وٹ•èµ„规و¨،هˆ†وگ

ن؛Œم€په…¬ç§ںوˆ؟ن¾›ç»™و€»é‡ڈهˆ†وگ

ن¸‰م€په…¬ç§ںوˆ؟ه»؛设èچ资çژ°çٹ¶

ه››م€په…¬ç§ںوˆ؟ه»؛设وٹ•èچ资هکهœ¨çڑ„é—®é¢ک

(ن¸€ï¼‰ه¯¹ه…¬ç§ںوˆ؟و€§è´¨è®¤è¯†وœ‰è¯¯

(ن؛Œï¼‰“çںه€ںé•؟è؟ک”وœ؛هˆ¶ه°ڑوœھه½¢وˆگ

(ن¸‰ï¼‰و”؟ه؛œهˆه§‹وٹ•ه…¥و¯”ن¾‹è؟‡ن½ژ

(ه››ï¼‰ه…¬ç§ںوˆ؟ن¸»ن½“ه¤ڑè؟œن؛§وƒو¨،ç³ٹ

(ن؛”)ه…¬ç§ںوˆ؟هˆ†é…چç®،çگ†ه½±ه“چن؟،用

ن؛”م€په®Œه–„ه…¬ç§ںوˆ؟وٹ•èچ资وœ؛هˆ¶çڑ„ه¯¹ç–ه»؛è®®

(ن¸€ï¼‰و ‘ç«‹é•؟وœں资ن؛§و„ڈ识

(ن؛Œï¼‰ه»؛ç«‹“çںه€ںé•؟è؟ک”وœ؛هˆ¶

(ن¸‰ï¼‰ه¢هٹ ه½“ه‰چ资ن؛§وٹ•ه…¥

(ه››ï¼‰çگ†é،؛ن؛§وƒç®،çگ†ن½“هˆ¶

(ن؛”)ه®Œه–„ه…¬ç§ںوˆ؟هˆ†é…چç®،çگ†

第ن¸‰èٹ‚ ه…¬ç§ںوˆ؟ه’Œه»‰ç§ںوˆ؟ه¹¶è½¨è؟گè،Œهˆ†وگ

ن¸€م€په®و–½ن¸¤وˆ؟ه¹¶è½¨è؟گè،Œçڑ„و„ڈن¹‰

ن؛Œم€پن¸¤وˆ؟ه¹¶è½¨è؟گè،Œçڑ„相ه…³و”؟ç–

ن¸‰م€پن¸¤وˆ؟ه¹¶è½¨هگژçڑ„ن؟éڑœهٹ›ه؛¦هˆ†وگ

ه››م€پهگ„هœ°ن¸¤وˆ؟ه¹¶è½¨è؟گè،Œçژ°çٹ¶هˆ†وگ

(ن¸€ï¼‰هŒ—ن؛¬

(ن؛Œï¼‰و²³هŒ—

(ن¸‰ï¼‰é™•è¥؟

(ه››ï¼‰ه±±ن¸œ

(ن؛”)ه››ه·

第ه››èٹ‚ ه…¬ه…±ç§ںèµپوˆ؟هˆ¶ه؛¦é¢ن¸´çڑ„é—®é¢ک

ن¸€م€پ资金و¥و؛گé—®é¢ک

ن؛Œم€پهœںهœ°ن¾›ه؛”é—®é¢ک

ن¸‰م€په»؛设è؟گèگ¥é—®é¢ک

ه››م€پç§ں金و ‡ه‡†é—®é¢ک

ن؛”م€پو‰§è،Œç›‘ç£é—®é¢ک

第ن؛”èٹ‚ ه…¬ه…±ç§ںèµپوˆ؟هˆ¶ه؛¦هڈ‘ه±•ه¯¹ç–هˆ†وگ

ن¸€م€په»؛ç«‹ه›½ه®¶ه…¬ه…±ç§ںèµپن½ڈوˆ؟ه…¬هڈ¸هˆ¶ه؛¦

ن؛Œم€په»؛立适ه؛”ه…¬ç§ںوˆ؟ه¸‚هœ؛هŒ–çڑ„و–°ه‹هœںهœ°ن¾›ه؛”هˆ¶ه؛¦

ن¸‰م€په»؛ç«‹é’ˆه¯¹ه…¬ه…±ç§ںèµپن½ڈوˆ؟ن؛§ن¸ڑçڑ„ن¼کوƒ هˆ¶ه؛¦

ه››م€په»؛ç«‹و‹“ه±•ه…¬ç§ںوˆ؟ن؛§ن¸ڑو”¶ç›ٹو¨،ه¼ڈçڑ„相ه؛”هˆ¶ه؛¦

ن؛”م€پهœ¨ن¸چهگŒو—¶وœںه»؛立相ه؛”çڑ„ه‡†ه…¥é€€ه‡؛هˆ¶ه؛¦

ه…م€په»؛ç«‹ه…¬ه…±ç§ںèµپن½ڈوˆ؟ن؛§ن¸ڑ监ç®،هˆ¶ه؛¦

第ن؛”部هˆ†هŒ؛هںںهڈ‘ه±•ç¯‡

第هچپه››ç« ن¸ه›½ن؟éڑœو€§ن½ڈوˆ؟ه»؛设é‡چ点هŒ؛هںںهڈ‘ه±•هˆ†وگ

第ن¸€èٹ‚ 黑龙و±ںçœپن؟éڑœو€§ن½ڈوˆ؟ه»؛设هˆ†وگ

ن¸€م€پن؟éڑœوˆ؟هœںهœ°ن¾›ه؛”هˆ†وگ

ن؛Œم€پن؟éڑœوˆ؟ه»؛设وٹ•èµ„هˆ†وگ

ن¸‰م€پن؟éڑœوˆ؟ن¾›éœ€وƒ…ه†µهˆ†وگ

ه››م€پن؟éڑœوˆ؟é…چç½®ç®،çگ†هˆ†وگ

第ن؛Œèٹ‚ و²³هچ—çœپن؟éڑœو€§ن½ڈوˆ؟ه»؛设هˆ†وگ

ن¸€م€پن؟éڑœوˆ؟هœںهœ°ن¾›ه؛”هˆ†وگ

ن؛Œم€پن؟éڑœوˆ؟ه»؛设وٹ•èµ„هˆ†وگ

ن¸‰م€پن؟éڑœوˆ؟ن¾›éœ€وƒ…ه†µهˆ†وگ

ه››م€پن؟éڑœوˆ؟é…چç½®ç®،çگ†هˆ†وگ

第ن¸‰èٹ‚ 陕è¥؟çœپن؟éڑœو€§ن½ڈوˆ؟ه»؛设هˆ†وگ

ن¸€م€پن؟éڑœوˆ؟هœںهœ°ن¾›ه؛”هˆ†وگ

ن؛Œم€پن؟éڑœوˆ؟ه»؛设وٹ•èµ„هˆ†وگ

ن¸‰م€پن؟éڑœوˆ؟ن¾›éœ€وƒ…ه†µهˆ†وگ

ه››م€پن؟éڑœوˆ؟é…چç½®ç®،çگ†هˆ†وگ

第ه››èٹ‚ ه±±ن¸œçœپن؟éڑœو€§ن½ڈوˆ؟ه»؛设هˆ†وگ

ن¸€م€پن؟éڑœوˆ؟هœںهœ°ن¾›ه؛”هˆ†وگ

ن؛Œم€پن؟éڑœوˆ؟ه»؛设وٹ•èµ„هˆ†وگ

ن¸‰م€پن؟éڑœوˆ؟ن¾›éœ€وƒ…ه†µهˆ†وگ

ه››م€پن؟éڑœوˆ؟é…چç½®ç®،çگ†هˆ†وگ

第ن؛”èٹ‚ و±ںè‹ڈçœپن؟éڑœو€§ن½ڈوˆ؟ه»؛设هˆ†وگ

ن¸€م€پن؟éڑœوˆ؟هœںهœ°ن¾›ه؛”هˆ†وگ

ن؛Œم€پن؟éڑœوˆ؟ه»؛设وٹ•èµ„هˆ†وگ

ن¸‰م€پن؟éڑœوˆ؟ن¾›éœ€وƒ…ه†µهˆ†وگ

ه››م€پن؟éڑœوˆ؟é…چç½®ç®،çگ†هˆ†وگ

第ه…èٹ‚ ه¹؟ن¸œçœپن؟éڑœو€§ن½ڈوˆ؟ه»؛设هˆ†وگ

ن¸€م€پن؟éڑœوˆ؟هœںهœ°ن¾›ه؛”هˆ†وگ

ن؛Œم€پن؟éڑœوˆ؟ه»؛设وٹ•èµ„هˆ†وگ

ن¸‰م€پن؟éڑœوˆ؟ن¾›éœ€وƒ…ه†µهˆ†وگ

ه››م€پن؟éڑœوˆ؟é…چç½®ç®،çگ†هˆ†وگ

第ه…部هˆ†ن¼پن¸ڑهڈ‘ه±•ç¯‡

第هچپن؛”ç« ن¸ه›½ن؟éڑœو€§ن½ڈوˆ؟ه»؛设é‡چ点ن¼پن¸ڑهڈ‘ه±•هˆ†وگ

第ن¸€èٹ‚ هŒ—ن؛¬ن½ڈو€»é›†ه›¢وœ‰é™گè´£ن»»ه…¬هڈ¸

ن¸€م€پن¼پن¸ڑهں؛وœ¬وƒ…ه†µهˆ†وگ

ن؛Œم€پن؟éڑœوˆ؟ه»؛设规و¨،هˆ†وگ

ن¸‰م€پن؟éڑœوˆ؟ن¸»è¦پé،¹ç›®هˆ†وگ

ه››م€پن؟éڑœوˆ؟é،¹ç›®èچ资هˆ†وگ

第ن؛Œèٹ‚ é‡چه؛†هœ°ن؛§é›†ه›¢

ن¸€م€پن¼پن¸ڑهں؛وœ¬وƒ…ه†µهˆ†وگ

ن؛Œم€پن؟éڑœوˆ؟ه»؛设规و¨،هˆ†وگ

ن¸‰م€پن؟éڑœوˆ؟ن¸»è¦پé،¹ç›®هˆ†وگ

ه››م€پن؟éڑœوˆ؟é،¹ç›®èچ资هˆ†وگ

第ن¸‰èٹ‚ هŒ—ن؛¬é¦–都ه¼€هڈ‘è‚،ن»½وœ‰é™گه…¬هڈ¸

ن¸€م€پن¼پن¸ڑهں؛وœ¬وƒ…ه†µهˆ†وگ

ن؛Œم€پن؟éڑœوˆ؟ه»؛设规و¨،هˆ†وگ

ن¸‰م€پن؟éڑœوˆ؟ن¸»è¦پé،¹ç›®هˆ†وگ

ه››م€پن؟éڑœوˆ؟é،¹ç›®èچ资هˆ†وگ

第ه››èٹ‚ ن¸ه›½ه»؛ç‘è‚،ن»½وœ‰é™گه…¬هڈ¸

ن¸€م€پن¼پن¸ڑهں؛وœ¬وƒ…ه†µهˆ†وگ

ن؛Œم€پن؟éڑœوˆ؟ه»؛设规و¨،هˆ†وگ

ن¸‰م€پن؟éڑœوˆ؟ن¸»è¦پé،¹ç›®هˆ†وگ

ه››م€پن؟éڑœوˆ؟ه»؛设èچ资هˆ†وگ

第ن؛”èٹ‚ ن¸ه†¶ç½®ن¸ڑ集ه›¢وœ‰é™گه…¬هڈ¸

ن¸€م€پن¼پن¸ڑهں؛وœ¬وƒ…ه†µهˆ†وگ

ن؛Œم€پن؟éڑœوˆ؟ه»؛设规و¨،هˆ†وگ

ن¸‰م€پن؟éڑœوˆ؟ن¸»è¦پé،¹ç›®هˆ†وگ

ه››م€پن؟éڑœوˆ؟é،¹ç›®èچ资هˆ†وگ

第ه…èٹ‚ هŒ—ن؛¬é‡‘éڑ…هک‰ن¸ڑوˆ؟هœ°ن؛§ه¼€هڈ‘وœ‰é™گه…¬هڈ¸

ن¸€م€پن¼پن¸ڑهں؛وœ¬وƒ…ه†µهˆ†وگ

ن؛Œم€پن؟éڑœوˆ؟ه»؛设规و¨،هˆ†وگ

ن¸‰م€پن؟éڑœوˆ؟ن¸»è¦پé،¹ç›®هˆ†وگ

ه››م€پن؟éڑœوˆ؟é،¹ç›®èچ资هˆ†وگ

第ن¸ƒéƒ¨هˆ†ه‰چو™¯è¶‹هٹ؟篇

第هچپه…ç« 2021-2027ه¹´ن¸ه›½ن؟éڑœو€§ن½ڈوˆ؟ه»؛设هڈ‘ه±•è¶‹هٹ؟ن¸ژه‰چو™¯هˆ†وگ

第ن¸€èٹ‚ 2021-2027ه¹´ن¸ه›½ن؟éڑœو€§ن½ڈوˆ؟ه»؛设هڈ‘ه±•è¶‹هٹ؟هˆ†وگ

ن¸€م€پ积وپوژ¢ç´¢ه…±وœ‰ن؛§وƒن½ڈوˆ؟

ن؛Œم€پن½ڈوˆ؟ن؟éڑœé“¶è،Œو¸گ趋وکژوœ—

ن¸‰م€پن؟éڑœوˆ؟çڑ„ç»؟色çژ¯ن؟趋هٹ؟

ه››م€پو°‘ن¼پهڈ‚ن¸ژن؟éڑœوˆ؟ه»؛设

第ن؛Œèٹ‚ 2021-2027ه¹´ن¸ه›½ن؟éڑœو€§ن½ڈوˆ؟ه»؛设ه¸‚هœ؛هڈ‘ه±•وœ؛ن¼ڑهˆ†وگ

ن¸€م€پن؟éڑœوˆ؟ه»؛设规و¨،هٹ ه¤§

ن؛Œم€پن؟éڑœوˆ؟ه»؛设转هگ‘ç§ںèµپن¸؛ن¸»

ن¸‰م€په¸¦هٹ¨ç›¸ه…³ن؛§ن¸ڑهڈ‘ه±•

第ن¸‰èٹ‚ 2021-2027ه¹´ن¸ه›½ن؟éڑœو€§ن½ڈوˆ؟ه»؛设هڈ‘ه±•ه‰چو™¯é¢„وµ‹هˆ†وگ

ن¸€م€پن؟éڑœوˆ؟وٹ•èµ„预وµ‹

ن؛Œم€پن؟éڑœوˆ؟ن¾›ç»™é¢„وµ‹

ن¸‰م€پن؟éڑœوˆ؟需و±‚预وµ‹

ه››م€پن؟éڑœوˆ؟ه»؛设çڑ„هڈ‘ه±•ه‰چو™¯

部هˆ†ه›¾è،¨ç›®ه½•ï¼ڑ

ه›¾è،¨ï¼ڑ2016-2020ه¹´ه…¨ه›½ن؟éڑœو€§ن½ڈوˆ؟ه»؛设用هœ°è®،هˆ’ن¾›ه؛”é‡ڈç»ںè®،

ه›¾è،¨ï¼ڑ2016-2020ه¹´ه…¨ه›½ن؟éڑœو€§ن½ڈوˆ؟ه»؛设用هœ°ه®é™…ن¾›ه؛”é‡ڈç»ںè®،

ه›¾è،¨ï¼ڑ2016-2020ه¹´ه…¨ه›½ن؟éڑœو€§ه®‰ه±…ه·¥ç¨‹ه¼€ه·¥çژ‡وƒ…ه†µ

ه›¾è،¨ï¼ڑن؟éڑœو€§ن½ڈوˆ؟资金و¥و؛گو„وˆگ

ه›¾è،¨ï¼ڑهŒ—ن؛¬ه¸‚ن؟éڑœوˆ؟ه»؛设و€»é‡ڈهœ¨هگ„çژ¯ç؛؟هŒ؛هںںçڑ„هˆ†ه¸ƒ

ه›¾è،¨ï¼ڑهŒ—ن؛¬ه¸‚ن؟éڑœو€§ن½ڈوˆ؟K(d)ه‡½و•°هˆ†ه¸ƒ

ه›¾è،¨ï¼ڑé•؟و²™ه¸‚ن؟éڑœو€§ن½ڈوˆ؟K(d)ه‡½و•°هˆ†ه¸ƒ

ه›¾è،¨ï¼ڑهŒ—ن؛¬ه¸‚ن؟éڑœو€§ن½ڈوˆ؟ه»؛设é،¹ç›®ن¸ژهںژه¸‚ه°±ن¸ڑç©؛é—´çڑ„相ن؛’ه…³ç³»

ه›¾è،¨ï¼ڑوک†وکژه¸‚ن؟éڑœو€§ن½ڈوˆ؟社هŒ؛ه±…و°‘é€ڑه‹¤و—¶é—´هˆ†ç»„و¯”ن¾‹

ه›¾è،¨ï¼ڑهŒ—ن؛¬ه¸‚ن¸ه؟ƒهںژهŒ؛ن؟éڑœوˆ؟ه…¬ه…±وœچهٹ،设و–½هڈٹç”ںو´»è®¾و–½هڈ¯è¾¾و€§ç‰ç؛§هˆ†ه¸ƒ

ه›¾è،¨ï¼ڑهŒ—ن؛¬ه¸‚ه…¸ه‹و—¶و®µن؟éڑœو€§ن½ڈوˆ؟هœ¨هگ„هڈ¯è¾¾و€§ç‰ç؛§هŒ؛هںںçڑ„هˆ†ه¸ƒوƒ…ه†µ

ه›¾è،¨ï¼ڑن¸ه›½هگ„ç±»ن؟éڑœوˆ؟èچ资特点

ه›¾è،¨ï¼ڑه»‰ç§ںوˆ؟هڈٹه…¶ن»–ن؟éڑœوˆ؟ه»؛设وˆگوœ¬و¯”较

ه›¾è،¨ï¼ڑ2016-2020ه¹´ن¸ه›½ه…¬ç§ںوˆ؟وٹ•èµ„金é¢وƒ…ه†µ

ه›¾è،¨ï¼ڑ2021-2027ه¹´ن¸ه›½ن؟éڑœو€§ن½ڈوˆ؟وٹ•èµ„و€»é¢é¢„وµ‹è¶‹هٹ؟ه›¾

و›´ه¤ڑه›¾è،¨è§پو£و–‡……

![2020ه¹´ن¸ه›½ن؟éڑœو€§ه®‰ه±…ه·¥ç¨‹ه…¬ه…±è´¢و”؟و”¯ه‡؛预算هڈٹهکهœ¨çڑ„é—®é¢کهڈٹه؛”ه¯¹وژھو–½[ه›¾]](http://m.xc-boots.com/www//img.chyxx.com/2020/11/20201111134124.png?x-oss-process=style/w320)