дёҖгҖҒдҫӣйңҖзҺ°зҠ¶

иЎҖж¶ІеҲ¶е“ҒеұһдәҺз”ҹзү©еҲ¶е“ҒиҢғеӣҙпјҢдё»иҰҒжҢҮд»ҘеҒҘеә·дәәиЎҖж¶ІдёәеҺҹж–ҷпјҢйҮҮз”Ёз”ҹзү©еӯҰе·ҘиүәжҲ–еҲҶзҰ»зәҜеҢ–жҠҖжңҜеҲ¶еӨҮзҡ„з”ҹзү©жҙ»жҖ§еҲ¶еүӮгҖӮдәәиЎҖжөҶдёӯжңү92%-93%жҳҜж°ҙпјҢд»…жңү7%-8%жҳҜиӣӢзҷҪиҙЁпјҢиЎҖж¶ІеҲ¶е“Ғе°ұжҳҜд»ҺиҝҷйғЁеҲҶиӣӢзҷҪиҙЁеҲҶзҰ»жҸҗзәҜеҲ¶жҲҗзҡ„гҖӮжңҖж—©зҡ„иЎҖж¶ІеҲ¶е“Ғиө·жәҗдәҺ20дё–зәӘ40е№ҙд»ЈеҲқпјҢжҳҜеә”еҸҚжі•иҘҝж–ҜжҲҳдәүеүҚзәҝжҠўж•‘дјӨе‘ҳзҡ„йңҖиҰҒиҖҢиҜһз”ҹзҡ„пјҢиў«и§ҶдёәйҮҚиҰҒжҲҳз•Ҙзү©иө„гҖӮжҲ‘еӣҪиЎҖж¶ІеҲ¶е“Ғз”ҹдә§е§ӢдәҺдёҠдё–зәӘ60е№ҙд»ЈпјҢиҝӣе…ҘдёҠдё–зәӘ90е№ҙд»ЈпјҢйҡҸзқҖжҲ‘еӣҪеёӮеңәз»ҸжөҺзҡ„еҸ‘еұ•пјҢи®ёеӨҡең°ж–№иЎҖз«ҷгҖҒеҗ„еӨ§еҶӣеҢәдёӢеұһиЎҖз«ҷеҸҠдёҖдәӣз§‘з ”жңәжһ„зӯүеҚ•дҪҚд№ҹејҖе§Ӣз”ҹдә§иЎҖж¶ІеҲ¶е“ҒпјҢз”ҹдә§еҺӮ家жҖ»ж•°иҫҫеҲ°70家е·ҰеҸігҖӮдҪҶйҡҸзқҖеӣҪ家еҚ«з”ҹйғЁжҳҺд»Өж·ҳжұ°еҶ»е№ІдәәиЎҖжөҶзҡ„з”ҹдә§е’ҢзҰҒжӯўзӣҗжһҗжі•е·Ҙиүәзҡ„дҪҝз”ЁпјҢеӨ§йғЁеҲҶе°ҸеһӢз”ҹдә§еҺӮ家被ж·ҳжұ°гҖӮ1998е№ҙпјҢжҲ‘еӣҪеҸҲеҜ№иЎҖж¶ІеҲ¶е“ҒиЎҢдёҡзҺҮе…Ҳе®һиЎҢGMPи®ӨиҜҒеҲ¶еәҰпјҢеҸӘжңүйҖҡиҝҮGMPи®ӨиҜҒзҡ„дјҒдёҡжүҚиғҪз”ҹдә§з»ҸиҗҘиЎҖж¶ІеҲ¶е“ҒгҖӮиҮӘ2001е№ҙиө·пјҢжҲ‘еӣҪжңӘеҶҚжү№еҮҶи®ҫз«Ӣж–°зҡ„иЎҖж¶ІеҲ¶е“Ғз”ҹдә§дјҒдёҡгҖӮжҲӘиҮізӣ®еүҚпјҢеӣҪеҶ…жӯЈеёёз»ҸиҗҘзҡ„дјҒдёҡдёҚи¶і30家гҖӮ

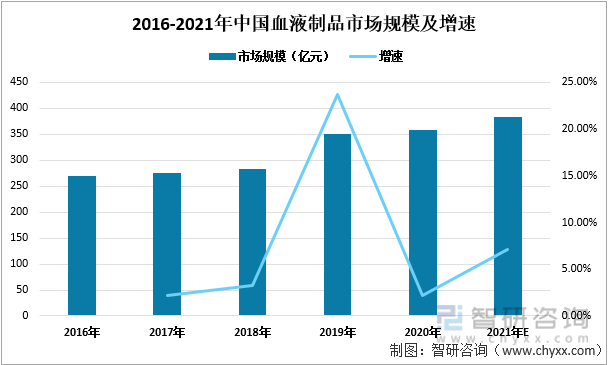

2016-2021е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒеёӮеңә规模йҖҗе№ҙжү©еӨ§пјҢе°Өе…¶еңЁ2019е№ҙеўһйҖҹиҫғеҝ«пјҢдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒеёӮеңә规模иҫҫ350дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ23.67%пјҢ2019е№ҙиЎҖж¶ІеҲ¶е“Ғзҡ„жү№зӯҫеўһйҖҹжңүжүҖеҠ еҝ«пјҢ2019е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“Ғжү№зӯҫеҸ‘ж•°йҮҸдёә9226.33дёҮ瓶пјҢеҗҢжҜ”2018е№ҙеўһй•ҝ21.97%пјҢиЎҖж¶ІеҲ¶е“Ғжү№зӯҫж•°йҮҸзҡ„еўһеӨҡпјҢиЎҖж¶ІеҲ¶е“ҒеёӮеңә规模иҮӘ然йҡҸд№Ӣжү©еӨ§гҖӮ

2016-2021е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒеёӮеңә规模еҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

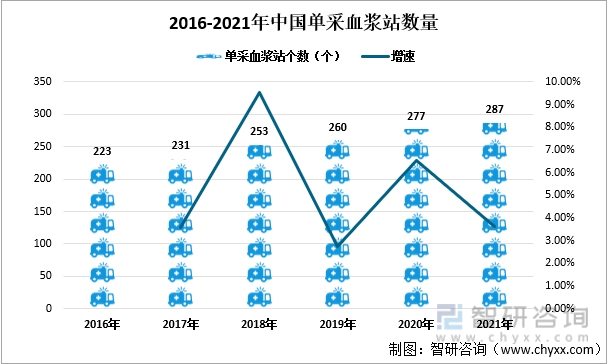

2016-2021е№ҙдёӯеӣҪеҚ•йҮҮиЎҖжөҶз«ҷж•°йҮҸйҖҗе№ҙеўһеӨҡпјҢ2018е№ҙеўһйҖҹжңҖеҝ«пјҢ2018е№ҙеҚ•йҮҮиЎҖжөҶз«ҷж•°йҮҸдёә253дёӘпјҢеўһйҖҹиҫҫ9.52%гҖӮ2021е№ҙдёӯеӣҪеҚ•йҮҮиЎҖжөҶз«ҷж•°йҮҸдёә287дёӘпјҢеҗҢжҜ”дёҠдёҖе№ҙеўһеҠ дәҶ10дёӘгҖӮеӣ дёәиЎҖж¶ІеҲ¶е“Ғзҡ„зү№ж®ҠжҖ§пјҢеӣҪ家еҜ№е…¶е®һж–ҪдёҘж јзҡ„зӣ‘з®ЎеҲ¶еәҰпјҢеҮҶе…Ҙй—Ёж§ӣиҫғй«ҳпјҢзӣ®еүҚдёӯеӣҪеҚ•йҮҮиЎҖжөҶз«ҷж•°йҮҸзЁіжӯҘеўһй•ҝгҖӮ

2016-2021е№ҙдёӯеӣҪеҚ•йҮҮиЎҖжөҶз«ҷж•°йҮҸ

иө„ж–ҷжқҘжәҗпјҡеҚ«еҒҘ委гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

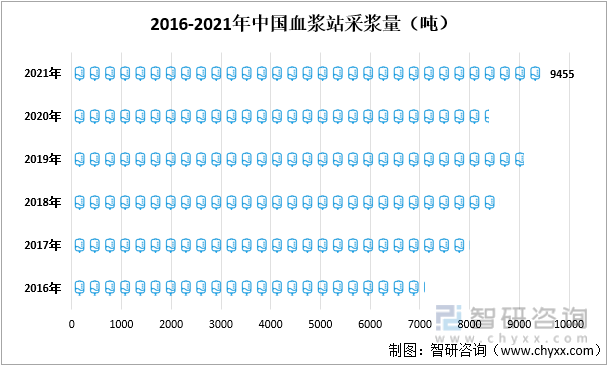

2020е№ҙеҸ—еҲ°з–«жғ…зҡ„еҪұе“ҚпјҢе№ҙеҲқеӣҪеҶ…еҚ•йҮҮиЎҖжөҶз«ҷеҮ д№ҺеҒңж‘ҶпјҢеҲ°3жңҲд»Ҫд№ӢеҗҺжүҚејҖе§ӢйҖҗжӯҘжҒўеӨҚпјҢиҝҷеҜјиҮҙ2020е№ҙеҮәзҺ°жҲ‘еӣҪиҝ‘е№ҙжқҘйҮҮжөҶйҮҸйҰ–ж¬Ўиҙҹеўһй•ҝпјҢ2020е№ҙдёӯеӣҪиЎҖжөҶз«ҷйҮҮжөҶйҮҸдёә8380еҗЁпјҢеҗҢжҜ”дёӢйҷҚдәҶ7.91%гҖӮ2020е№ҙдёӢеҚҠе№ҙеӣҪеҶ…еҚ•йҮҮиЎҖжөҶз«ҷеқҮжҒўеӨҚиҮіжӯЈеёёзҠ¶жҖҒпјҢ2021е№ҙдёӯеӣҪиЎҖжөҶз«ҷйҮҮжөҶйҮҸдёә9455еҗЁпјҢеҗҢжҜ”дёҠж¶Ё12.83%гҖӮ

2016-2021е№ҙдёӯеӣҪиЎҖжөҶз«ҷйҮҮжөҶйҮҸпјҲеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

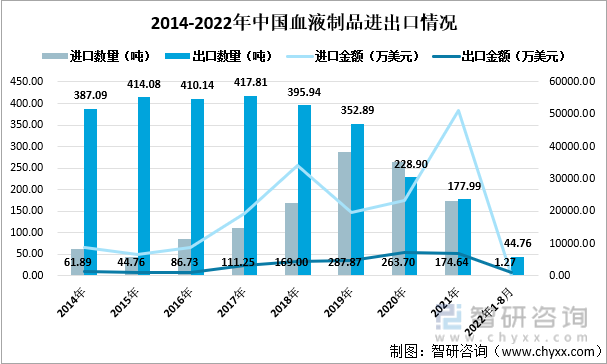

дәҢгҖҒиҝӣеҮәеҸЈжғ…еҶө

йүҙдәҺиЎҖж¶ІеҲ¶е“Ғзҡ„зү№ж®ҠжҖ§е’ҢжһҒй«ҳе®үе…ЁжҖ§иҰҒжұӮпјҢжҲ‘еӣҪеҜ№иЎҖж¶ІеҲ¶е“Ғзҡ„иҝӣеҸЈйҮҮеҸ–дёҘж јзҡ„з®ЎеҲ¶жҺӘж–ҪпјҢ1985е№ҙејҖе§ӢеӣҪ家зҰҒжӯўйҷӨдәәиЎҖзҷҪиӣӢзҷҪд»ҘеӨ–зҡ„иЎҖж¶ІеҲ¶е“Ғзҡ„иҝӣеҸЈпјҢ2002е№ҙиө·зҰҒжӯўд»Һз–Ҝзүӣз—…з–«еҢәиҝӣеҸЈдәәиЎҖзҷҪиӣӢзҷҪгҖӮеҗҺжқҘдёәдәҶзј“и§ЈеҮқиЎҖеӣ еӯҗв…§дҫӣеә”зҙ§еј зҡ„еұҖйқўе’Ңж»Ўи¶іиЎҖеҸӢз—…жӮЈиҖ…зҡ„з”ЁиҚҜйңҖжұӮпјҢд»Һ2007е№ҙ11жңҲејҖе§Ӣе…Ғи®ёиҝӣеҸЈйҮҚз»„зұ»дәәеҮқиЎҖеӣ еӯҗдә§е“ҒгҖӮдёӯеӣҪиЎҖж¶ІеҲ¶е“Ғзҡ„иҝӣеҸЈж•°йҮҸеңЁ2019е№ҙд»ҘеүҚе‘ҲдёҠеҚҮи¶ӢеҠҝпјҢ2019е№ҙиҫҫеҲ°еі°еҖј287.87еҗЁеҗҺејҖе§ӢйҖҗе№ҙдёӢйҷҚгҖӮ2014-2021е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“Ғзҡ„еҮәеҸЈж•°йҮҸж•ҙдҪ“дёҠе‘ҲдёӢйҷҚи¶ӢеҠҝпјҢдё”еңЁ2020е№ҙйҰ–ж¬ЎдҪҺдәҺеҗҢе№ҙиЎҖж¶ІеҲ¶е“ҒиҝӣеҸЈж•°йҮҸгҖӮ2019е№ҙеүҚпјҢдёӯеӣҪиЎҖж¶ІеҲ¶е“Ғзҡ„еҮәеҸЈж•°йҮҸеҫҖеҫҖжҳҜиҝңй«ҳдәҺиҝӣеҸЈж•°йҮҸзҡ„пјҢеҲ°2021е№ҙеҮәеҸЈж•°йҮҸд»…жҜ”иҝӣеҸЈеӮЁйҮҸеӨҡ3.35еҗЁгҖӮ дҪҶдёӯеӣҪиЎҖж¶ІеҲ¶е“Ғзҡ„еҮәеҸЈйҮ‘йўқеҚҙе§Ӣз»ҲдҪҺдәҺиҝӣеҸЈйҮ‘йўқпјҢ2021е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“Ғзҡ„еҮәеҸЈйҮ‘йўқдёә7082.11дёҮзҫҺе…ғпјҢиҖҢиҝӣеҸЈйҮ‘йўқиҫҫ51139.59дёҮзҫҺе…ғпјҢжҳҜеҗҢе№ҙеҮәеҸЈйҮ‘йўқжҳҜ7.2еҖҚд№ӢеӨҡгҖӮ

2014-2022е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиҝӣеҮәеҸЈжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеёӮеңәиҝҗиҗҘж јеұҖеҸҠз«һдәүжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢ

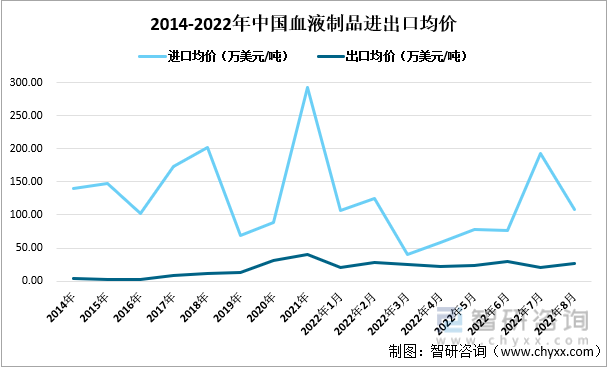

2014-2022е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“Ғзҡ„еҮәеҸЈеқҮд»·жіўеҠЁе№…еәҰиҫғе°ҸпјҢзЁідёӯжңүеҚҮпјҢ2021е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“Ғзҡ„еҮәеҸЈеқҮд»·дёә39.79дёҮзҫҺе…ғ/еҗЁпјҢиҫғдёҠдёҖе№ҙеәҰжҜҸеҗЁдёҠж¶Ё8.2дёҮзҫҺе…ғгҖӮ2014-2022е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“Ғзҡ„иҝӣеҸЈеқҮд»·е§Ӣз»Ҳй«ҳдәҺеҮәеҸЈеқҮд»·пјҢе°Өе…¶еңЁ2021е№ҙпјҢиҝӣеҸЈеқҮд»·й«ҳиҫҫ292.82дёҮзҫҺе…ғ/еҗЁпјҢиҫғеҗҢжңҹеҮәеҸЈеқҮд»·жҜҸеҗЁй«ҳ253.03дёҮзҫҺе…ғгҖӮ

2014-2022е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиҝӣеҮәеҸЈеқҮд»·

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2021е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“Ғзҡ„иҝӣеҸЈжқҘжәҗең°еүҚеҚҒеқҮжҳҜеҸ‘иҫҫеӣҪ家пјҢиҝҷдәӣеӣҪ家зҢ®иЎҖж„ҸиҜҶжҷ®еҸҠпјҢзҢ®иЎҖдәәзҫӨеӨҡгҖӮд»ҺиҝӣеҸЈйҮ‘йўқжқҘзңӢпјҢзҲұе°”е…°жҳҜдёӯеӣҪжңҖдё»иҰҒзҡ„иЎҖж¶ІеҲ¶е“ҒиҝӣеҸЈжқҘжәҗең°пјҢ2021е№ҙдёӯеӣҪд»ҺзҲұе°”е…°иҝӣеҸЈиЎҖж¶ІеҲ¶е“ҒдәӨжҳ“йҮ‘йўқиҫҫ42065.71дёҮзҫҺе…ғпјҢеҚ 2021е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиҝӣеҸЈйҮ‘йўқзҡ„82.26%гҖӮ

2021е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиҝӣеҸЈжқҘжәҗең°еүҚеҚҒпјҲдёҮзҫҺе…ғпјү

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

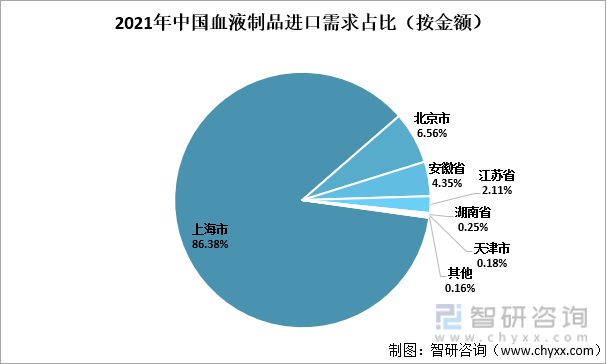

2021е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒжңҖеӨ§йңҖжұӮзңҒд»ҪжҳҜдёҠжө·еёӮпјҢдёҠжө·еёӮзҡ„иҝӣеҸЈйҮ‘йўқеҚ еҲ°е…ЁеӣҪзҡ„86.38%гҖӮз”ұдәҺиЎҖж¶ІеҲ¶е“ҒеҺҹж–ҷзЁҖе°‘гҖҒжҠҖжңҜеӨҚжқӮгҖҒйңҖжұӮйҮҸеӨ§пјҢеҜјиҮҙиЎҖж¶ІеҲ¶е“Ғзҡ„д»·ж јиҫғй«ҳпјҢиҖҢдёҠжө·ең°еҢәз»ҸжөҺеҸ‘иҫҫпјҢжӮЈиҖ…зҡ„ж¶Ҳиҙ№иғҪеҠӣејәпјҢеӣ жӯӨжӮЈиҖ…ж„ҝж„ҸиҠұй«ҳд»·е°Ҫеҝ«з”ЁиҝӣеҸЈдә§е“Ғе®ҢжҲҗжІ»з–—гҖӮзӣ®еүҚпјҢеҗ„еӣҪйҮҮиЎҖе’ҢжЈҖжөӢж ҮеҮҶдёҚз»ҹдёҖпјҢиҝҷеҜјиҮҙиҝӣеҸЈиЎҖжөҶе’ҢиЎҖж¶ІеҲ¶е“Ғзҡ„иҙЁйҮҸеқҮдёҖжҖ§жҺ§еҲ¶йҡҫеәҰеҠ еӨ§гҖӮ然иҖҢпјҢжҲ‘еӣҪж— жі•еңЁзҹӯж—¶й—ҙеҶ…ж‘Ҷи„ұеҜ№иҝӣеҸЈиЎҖжөҶеҺҹж–ҷе’ҢиЎҖж¶ІеҲ¶е“Ғзҡ„дҫқиө–пјҢеӣ жӯӨеҠ ејәеҜ№иҝӣеҸЈиЎҖж¶ІеҲ¶е“Ғзҡ„зӣ‘з®Ўжҳҫеҫ—е°ӨдёәйҮҚиҰҒгҖӮ

2021е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиҝӣеҸЈйңҖжұӮеҚ жҜ”пјҲжҢүйҮ‘йўқпјү

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

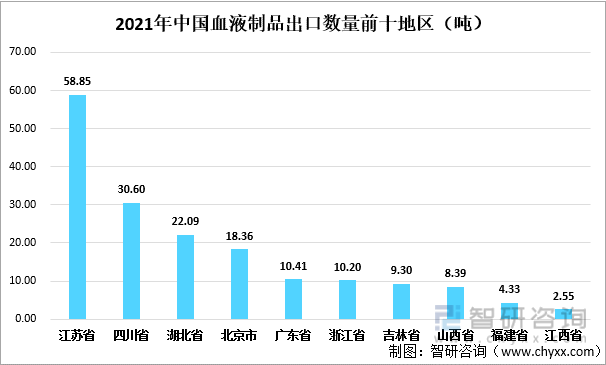

2014-2021е№ҙйҷӨ2020е№ҙеӨ–пјҢдёӯеӣҪиЎҖж¶ІеҲ¶е“Ғзҡ„еҮәеҸЈж•°йҮҸеқҮй«ҳдәҺиҝӣеҸЈж•°йҮҸгҖӮе…¶дёӯжұҹиӢҸзңҒжҳҜ2021е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒеҮәеҸЈжңҖеӨҡзҡ„зңҒд»ҪпјҢеҮәеҸЈж•°йҮҸдёә58.85еҗЁпјҢеҚ 2021е№ҙе…ЁеӣҪиЎҖж¶ІеҲ¶е“ҒеҮәеҸЈж•°йҮҸзҡ„дёүжҲҗд»ҘдёҠгҖӮе…¶ж¬ЎжҳҜеӣӣе·қзңҒпјҢ2021е№ҙиЎҖж¶ІеҲ¶е“Ғзҡ„еҮәеҸЈж•°йҮҸдёә30.60еҗЁгҖӮ

2021е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒеҮәеҸЈж•°йҮҸеүҚеҚҒең°еҢәпјҲеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

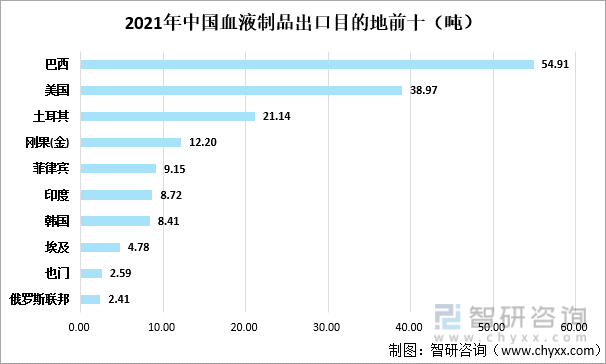

2021е№ҙе·ҙиҘҝжҳҜдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒжңҖеӨ§зҡ„еҮәеҸЈзӣ®зҡ„ең°пјҢеҮәеҸЈж•°йҮҸдёә54.91еҗЁпјҢеҚ 2021е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒеҮәеҸЈж•°йҮҸзҡ„30.85%гҖӮе…¶ж¬ЎжҳҜзҫҺеӣҪпјҢ2021е№ҙдёӯеӣҪеҮәеҸЈеҲ°зҫҺеӣҪзҡ„иЎҖж¶ІеҲ¶е“Ғж•°йҮҸдёә38.97еҗЁпјҢзҫҺеӣҪжҳҜзӣ®еүҚдё–з•ҢдёҠжңҖеӨ§зҡ„иЎҖж¶ІеҲ¶е“Ғз”ҹдә§е’Ңж¶Ҳиҙ№еӣҪгҖӮйқўеҜ№дёӯеӣҪеӣҪеҶ…иЎҖж¶ІеҲ¶е“ҒйңҖжұӮдёҠж¶ЁгҖҒдҫӣдёҚеә”жұӮзҡ„еұҖйқўпјҢдёӯеӣҪиЎҖж¶ІеҲ¶е“Ғзҡ„еҮәеҸЈйҮҸеңЁйҖҗе№ҙеҮҸе°‘гҖӮдҪҶз”ұдәҺиЎҖж¶ІеҲ¶е“Ғзҡ„зү№ж®ҠжҖ§пјҢиҰҒжғіжңүж•Ҳзҡ„ж”№е–„иЎҖж¶ІеҲ¶е“Ғзҙ§зјәзҡ„зҠ¶жҖҒпјҢиҝҳжҳҜеә”иҜҘеҠ ејәжҠҖжңҜејҖеҸ‘пјҢз ”еҸ‘иЎҖж¶ІеҲ¶е“Ғжӣҝд»Је“ҒгҖӮ

2021е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒеҮәеҸЈзӣ®зҡ„ең°еүҚеҚҒпјҲеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұд№қз« пјҢеҢ…еҗ«дёӯеӣҪеҮқиЎҖеӣ еӯҗеёӮеңәеҸ‘еұ•еҲҶжһҗпјҢдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡйўҶе…ҲдјҒдёҡз»ҸиҗҘеҲҶжһҗпјҢдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡжҠ•иө„дёҺеүҚжҷҜйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙе…ЁзҗғеҸҠдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡзҺ°зҠ¶еҸҠз«һдәүж јеұҖеҲҶжһҗпјҡ并иҙӯж•ҙеҗҲжҺЁиҝӣиЎҢдёҡйӣҶдёӯеәҰжҸҗеҚҮпјҢйҫҷеӨҙдјҳеҠҝжӣҙиғң[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡдёҠжө·иҺұеЈ«VSеӨ©еқӣз”ҹзү©[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡжҲ‘еӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеҸ‘еұ•еҠҝеӨҙиүҜеҘҪпјҢеёӮеңә规模жҢҒз»ӯжү©еӨ§ [еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеёӮеңәдҫӣйңҖзҺ°зҠ¶еҸҠиҙёжҳ“жғ…еҶөеҲҶжһҗпјҡиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеЈҒеһ’еқҡеӣәпјҢеёӮеңә规模稳жӯҘеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)