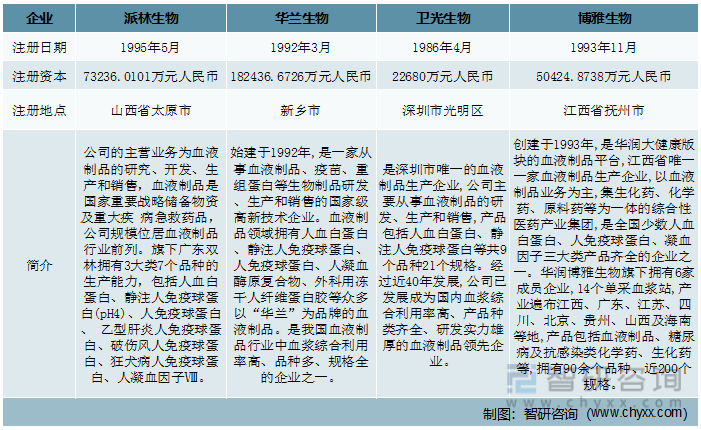

дёҖгҖҒеҹәжң¬жғ…еҶө

жҢүз…§еҠҹиғҪе’Ңз»“жһ„зҡ„дёҚеҗҢпјҢиЎҖж¶ІеҲ¶е“ҒеҸҜеҲҶдёәзҷҪиӣӢзҷҪгҖҒе…Қз–«зҗғиӣӢзҷҪе’ҢеҮқиЎҖеӣ еӯҗдёүеӨ§зұ»гҖӮе…¶дёӯпјҢзҷҪиӣӢзҷҪжҳҜиЎҖжөҶдёӯеҗ«йҮҸжңҖеӨҡзҡ„иӣӢзҷҪпјҢд№ҹжҳҜзӣ®еүҚеӣҪеҶ…з”ЁйҮҸжңҖеӨ§зҡ„иЎҖеҲ¶е“ҒпјҢе№ҝжіӣз”ЁдәҺиӮҝзҳӨгҖҒиӮқз—…гҖҒзі–е°ҝз—…зӯүжӮЈиҖ…пјҢз”ұдәҺеӨҡз§ҚеҺҹеӣ пјҢеӣҪеҶ…зҷҪиӣӢзҷҪдёҖеәҰдёҘйҮҚзҙ§зјәпјҢиў«жҲҗдёәвҖңй»„йҮ‘ж•‘е‘ҪиҚҜвҖқ;е…Қз–«зҗғиӣӢзҷҪдё»иҰҒжҢҮиЎҖж¶ІдёӯеҺҹжңүзҡ„е…Қз–«зҗғиӣӢзҷҪе’ҢжҺҘеҸ—зү№ејӮе…Қз–«еҺҹеҲәжҝҖдә§з”ҹзҡ„зү№ејӮжҖ§е…Қз–«зҗғиӣӢзҷҪпјҢеӨҡз”ЁдәҺдј жҹ“жҖ§з–ҫз—…зҡ„иў«еҠЁе…Қз–«е’ҢжІ»з–—пјҢзү№ејӮжҖ§е…Қз–«зҗғиӣӢзҷҪзҡ„з§Қзұ»жңүи¶ҠжқҘи¶ҠеӨҡзҡ„и¶ӢеҠҝгҖӮ

иЎҖж¶ІеҲ¶е“ҒиЎҢдёҡдёӯпјҢжҙҫжһ—з”ҹзү©е…¬еҸёзҡ„дё»иҗҘдёҡеҠЎдёәиЎҖж¶ІеҲ¶е“Ғзҡ„з ”з©¶гҖҒејҖеҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢиЎҖж¶ІеҲ¶е“ҒжҳҜеӣҪ家йҮҚиҰҒжҲҳз•ҘеӮЁеӨҮзү©иө„еҸҠйҮҚеӨ§з–ҫ з—…жҖҘж•‘иҚҜе“ҒпјҢе…¬еҸёи§„жЁЎдҪҚеұ…иЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеүҚеҲ—гҖӮж——дёӢе№ҝдёңеҸҢжһ—жӢҘжңү3еӨ§зұ»7дёӘе“Ғз§Қзҡ„з”ҹдә§иғҪеҠӣпјҢеҢ…жӢ¬дәәиЎҖзҷҪиӣӢзҷҪгҖҒйқҷжіЁдәәе…Қз–«зҗғиӣӢзҷҪ(pH4)гҖҒдәәе…Қз–«зҗғиӣӢзҷҪгҖҒ д№ҷеһӢиӮқзӮҺдәәе…Қз–«зҗғиӣӢзҷҪгҖҒз ҙдјӨйЈҺдәәе…Қз–«зҗғиӣӢзҷҪгҖҒзӢӮзҠ¬з—…дәәе…Қз–«зҗғиӣӢзҷҪгҖҒдәәеҮқиЎҖеӣ еӯҗв…§гҖӮ

еҚҺе…°з”ҹзү©е§Ӣе»әдәҺ1992е№ҙ,жҳҜдёҖ家д»ҺдәӢиЎҖж¶ІеҲ¶е“ҒгҖҒз–«иӢ—гҖҒйҮҚз»„иӣӢзҷҪзӯүз”ҹзү©еҲ¶е“Ғз ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®зҡ„еӣҪ家зә§й«ҳж–°жҠҖжңҜдјҒдёҡгҖӮиЎҖж¶ІеҲ¶е“ҒйўҶеҹҹжӢҘжңүдәәиЎҖзҷҪиӣӢзҷҪгҖҒйқҷжіЁдәәе…Қз–«зҗғиӣӢзҷҪгҖҒдәәе…Қз–«зҗғиӣӢзҷҪгҖҒдәәеҮқиЎҖй…¶еҺҹеӨҚеҗҲзү©гҖҒеӨ–科用еҶ»е№ІдәәзәӨз»ҙиӣӢзҷҪиғ¶зӯүдј—еӨҡд»ҘвҖңеҚҺе…°вҖқдёәе“ҒзүҢзҡ„иЎҖж¶ІеҲ¶е“ҒгҖӮжҳҜжҲ‘еӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡдёӯиЎҖжөҶз»јеҗҲеҲ©з”ЁзҺҮй«ҳгҖҒе“Ғз§ҚеӨҡгҖҒи§„ж је…Ёзҡ„дјҒдёҡд№ӢдёҖгҖӮ

еҚ«е…үз”ҹзү©жҳҜж·ұеңіеёӮе”ҜдёҖзҡ„иЎҖж¶ІеҲ¶е“Ғз”ҹдә§дјҒдёҡ,е…¬еҸёдё»иҰҒд»ҺдәӢиЎҖж¶ІеҲ¶е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®,дә§е“ҒеҢ…жӢ¬дәәиЎҖзҷҪиӣӢзҷҪгҖҒйқҷжіЁдәәе…Қз–«зҗғиӣӢзҷҪзӯүе…ұ9дёӘе“Ғз§Қ21дёӘи§„ж јгҖӮз»ҸиҝҮиҝ‘40е№ҙеҸ‘еұ•,е…¬еҸёе·ІеҸ‘еұ•жҲҗдёәеӣҪеҶ…иЎҖжөҶз»јеҗҲеҲ©з”ЁзҺҮй«ҳгҖҒдә§е“Ғз§Қзұ»йҪҗе…ЁгҖҒз ”еҸ‘е®һеҠӣйӣ„еҺҡзҡ„иЎҖж¶ІеҲ¶е“ҒйўҶе…ҲдјҒдёҡгҖӮ

еҚҡйӣ…з”ҹзү©еҲӣе»әдәҺ1993е№ҙ,жҳҜеҚҺж¶ҰеӨ§еҒҘеә·зүҲеқ—зҡ„иЎҖж¶ІеҲ¶е“Ғе№іеҸ°,жұҹиҘҝзңҒе”ҜдёҖдёҖ家иЎҖж¶ІеҲ¶е“Ғз”ҹдә§дјҒдёҡ,д»ҘиЎҖж¶ІеҲ¶е“ҒдёҡеҠЎдёәдё»,йӣҶз”ҹеҢ–иҚҜгҖҒеҢ–еӯҰиҚҜгҖҒеҺҹж–ҷиҚҜзӯүдёәдёҖдҪ“зҡ„з»јеҗҲжҖ§еҢ»иҚҜдә§дёҡйӣҶеӣў,жҳҜе…ЁеӣҪе°‘ж•°дәәиЎҖзҷҪиӣӢзҷҪгҖҒдәәе…Қз–«зҗғиӣӢзҷҪгҖҒеҮқиЎҖеӣ еӯҗдёүеӨ§зұ»дә§е“ҒйҪҗе…Ёзҡ„дјҒдёҡд№ӢдёҖгҖӮеҚҺж¶ҰеҚҡйӣ…з”ҹзү©ж——дёӢжӢҘжңү6家жҲҗе‘ҳдјҒдёҡ,14дёӘеҚ•йҮҮиЎҖжөҶз«ҷ,дә§дёҡйҒҚеёғжұҹиҘҝгҖҒе№ҝдёңгҖҒжұҹиӢҸгҖҒеӣӣе·қгҖҒеҢ—дә¬гҖҒиҙөе·һгҖҒеұұиҘҝеҸҠжө·еҚ—зӯүең°,дә§е“ҒеҢ…жӢ¬иЎҖж¶ІеҲ¶е“ҒгҖҒзі–е°ҝз—…еҸҠжҠ—ж„ҹжҹ“зұ»еҢ–еӯҰиҚҜгҖҒз”ҹеҢ–иҚҜзӯү,жӢҘжңү90дҪҷдёӘе“Ғз§ҚгҖҒиҝ‘200дёӘи§„ж јгҖӮ

жҙҫжһ—з”ҹзү©vsеҚҺе…°з”ҹзү©vs еҚ«е…үз”ҹзү©vs еҚҡйӣ…з”ҹзү©еҹәжң¬жғ…еҶөеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡдјҒжҹҘжҹҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒз»ҸиҗҘжғ…еҶө

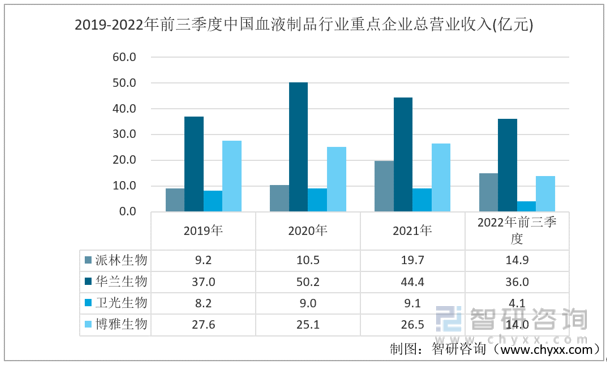

иЎҖж¶ІеҲ¶е“Ғдё»иҰҒжҳҜд»ҘеҒҘеә·дәәиЎҖжөҶдёәеҺҹж–ҷпјҢйҮҮз”Ёз”ҹзү©еӯҰе·ҘиүәжҲ–еҲҶзҰ»зәҜеҢ–жҠҖжңҜеҲ¶еӨҮзҡ„з”ҹзү©жҙ»жҖ§еҲ¶еүӮпјҢеҢ…жӢ¬зҷҪиӣӢзҷҪгҖҒе…Қз–«зҗғиӣӢзҷҪгҖҒеҗ„з§ҚеҮқиЎҖеӣ еӯҗзӯүгҖӮеңЁеҢ»з–—жҖҘж•‘еҸҠжҹҗдәӣзү№е®ҡз–ҫз—…зҡ„йў„йҳІе’ҢжІ»з–—дёҠпјҢиЎҖж¶ІеҲ¶е“ҒжңүзқҖе…¶д»–иҚҜе“ҒдёҚеҸҜжӣҝд»Јзҡ„йҮҚиҰҒдҪңз”ЁпјҢдҪҶжҲ‘еӣҪиЎҖж¶ІеҲ¶е“Ғзӣ‘з®Ўж”ҝзӯ–дёҘж јпјҢе…·еӨҮж–°и®ҫеҚ•йҮҮжөҶз«ҷзҡ„иө„иҙЁдјҒдёҡиҫғе°‘пјҢиЎҖжөҶдҫӣз»ҷй•ҝжңҹеӯҳеңЁзјәеҸЈгҖӮжҙҫжһ—з”ҹзү©гҖҒеҚҺе…°з”ҹзү©д»ҘеҸҠеҚ«е…үз”ҹзү©иҝ‘дёүе№ҙзҡ„иҗҘ收йҖҗе№ҙеўһеҠ пјҢиҖҢеҚҡйӣ…з”ҹзү©зҡ„жҖ»иҗҘ收ж•ҙдҪ“дёӢйҷҚпјӣ2021е№ҙеӣӣ家дјҒдёҡеҗ„иҮӘзҡ„жҖ»иҗҘ收еҲҶеҲ«дёә19.7дәҝе…ғгҖҒ44.4дәҝе…ғгҖҒ9.1дәҝе…ғд»ҘеҸҠ26.5дәҝе…ғпјӣ2022е№ҙеүҚдёүеӯЈеәҰпјҢеӣӣ家дјҒдёҡеҗ„иҮӘзҡ„жҖ»иҗҘ收еҲҶеҲ«дёә14.9дәҝе…ғгҖҒ36дәҝе…ғгҖҒ4.1дәҝе…ғд»ҘеҸҠ14дәҝе…ғгҖӮ

2019-2022е№ҙеүҚдёүеӯЈеәҰдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡйҮҚзӮ№дјҒдёҡжҖ»иҗҘдёҡ收е…Ҙ(дәҝе…ғ)

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣ家дјҒдёҡзҡ„жҖ»иҗҘдёҡжҲҗжң¬жҖ»дҪ“ж•ҙдҪ“е‘ҲзҺ°дёҠж¶Ёзҡ„и¶ӢеҠҝгҖӮ2021е№ҙжҙҫжһ—з”ҹзү©гҖҒеҚҺе…°з”ҹзү©гҖҒеҚ«е…үз”ҹзү©д»ҘеҸҠеҚҡйӣ…з”ҹзү©еҗ„иҮӘзҡ„иҗҘдёҡжҲҗжң¬еҲҶеҲ«дёә10.6дәҝе…ғгҖҒ13.9дәҝе…ғгҖҒ5.4дәҝе…ғд»ҘеҸҠ11.4дәҝе…ғпјӣ2022е№ҙеүҚдёүеӯЈеәҰеӣӣ家дјҒдёҡеҗ„иҮӘзҡ„жҖ»иҗҘдёҡжҲҗжң¬еҲҶеҲ«дёә14.9дәҝе…ғгҖҒ11.9дәҝе…ғгҖҒ2.4дәҝе…ғд»ҘеҸҠ6.3дәҝе…ғ

2020-2022е№ҙеүҚдёүеӯЈеәҰдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡйҮҚзӮ№дјҒдёҡжҖ»иҗҘдёҡжҲҗжң¬(дәҝе…ғ)

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

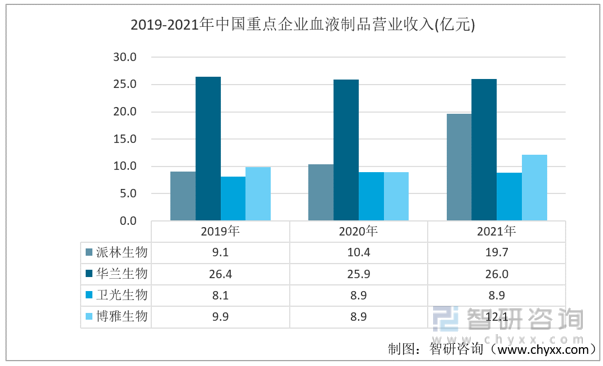

жҲ‘еӣҪдәәеҸЈеҹәж•°еӨ§пјҢеёӮеңәдёҠеҜ№иЎҖж¶ІеҲ¶е“Ғзҡ„йңҖжұӮйҮҸжӣҙеӨҡпјҢдҪҶжҲ‘еӣҪиЎҖжөҶйҮҮйӣҶйҮҸиҝңдҪҺдәҺеҸ‘иҫҫеӣҪ家ж°ҙе№іпјҢеҜјиҮҙжҲ‘еӣҪиЎҖж¶ІеҲ¶е“Ғдҫӣз»ҷдёҚи¶ігҖӮдё”жҲ‘еӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡжҠҖжңҜж°ҙе№ідёҺеҸ‘иҫҫеӣҪ家зӣёжҜ”иҝҳеӯҳеңЁиҫғеӨ§е·®и·қпјҢеӣ жӯӨйғЁеҲҶдә§е“ҒиҝҳйңҖд»Һжө·еӨ–иҝӣеҸЈд»Ҙж»Ўи¶іеӣҪеҶ…еёӮеңәйңҖжұӮгҖӮжҲ‘еӣҪиЎҖж¶ІеҲ¶е“Ғзӣ‘з®Ўж”ҝзӯ–дёҘж јпјҢеӨ§еһӢдјҒдёҡз«һдәүдјҳеҠҝжӣҙејәпјҢеңЁжңӘжқҘзҡ„еҸ‘еұ•иҝҮзЁӢдёӯпјҢиЎҢдёҡйҫҷеӨҙдјҒдёҡзҡ„жҠҖжңҜж°ҙе№іе’Ңз”ҹдә§иғҪеҠӣеңЁеҫҲеӨ§зЁӢеәҰдёҠеҶіе®ҡдәҶжҲ‘еӣҪиЎҖж¶ІеҲ¶е“ҒеёӮеңәзҡ„еҸ‘еұ•еүҚжҷҜпјӣд»Һ2020-2021е№ҙеӣӣ家дјҒдёҡзҡ„иЎҖж¶ІеҲ¶е“ҒиҗҘдёҡ收е…ҘжқҘзңӢпјҢеҚҺе…°з”ҹзү©зҡ„иЎҖж¶ІеҲ¶е“ҒиҗҘдёҡ收е…Ҙе§Ӣз»Ҳй«ҳдәҺе…¶д»–дёү家дјҒдёҡгҖӮ2021е№ҙжҙҫжһ—з”ҹзү©гҖҒеҚҺе…°з”ҹзү©гҖҒеҚ«е…үз”ҹзү©д»ҘеҸҠеҚҡйӣ…з”ҹзү©еҗ„иҮӘзҡ„иЎҖж¶ІеҲ¶е“ҒиҗҘдёҡ收е…ҘеҲҶеҲ«дёә19.7дәҝе…ғгҖҒ26.0дәҝе…ғгҖҒ8.9дәҝе…ғд»ҘеҸҠ12.1дәҝе…ғгҖӮ

2019-2021е№ҙдёӯеӣҪйҮҚзӮ№дјҒдёҡиЎҖж¶ІеҲ¶е“ҒиҗҘдёҡ收е…Ҙ(дәҝе…ғ)

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»Һеӣӣ家дјҒдёҡиЎҖж¶ІеҲ¶е“ҒиҗҘдёҡжҲҗжң¬жқҘзңӢпјҢ2021е№ҙжҙҫжһ—з”ҹзү©гҖҒеҚҺе…°з”ҹзү©гҖҒеҚ«е…үз”ҹзү©д»ҘеҸҠеҚҡйӣ…з”ҹзү©еҗ„иҮӘзҡ„иЎҖж¶ІеҲ¶е“ҒиҗҘдёҡжҲҗжң¬еҲҶеҲ«дёә10.6дәҝе…ғгҖҒ11.6дәҝе…ғгҖҒ5.3дәҝе…ғд»ҘеҸҠ3.9дәҝе…ғгҖӮ

2019-2021е№ҙдёӯеӣҪйҮҚзӮ№дјҒдёҡиЎҖж¶ІеҲ¶е“ҒеҚ иҗҘдёҡжҲҗжң¬пјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

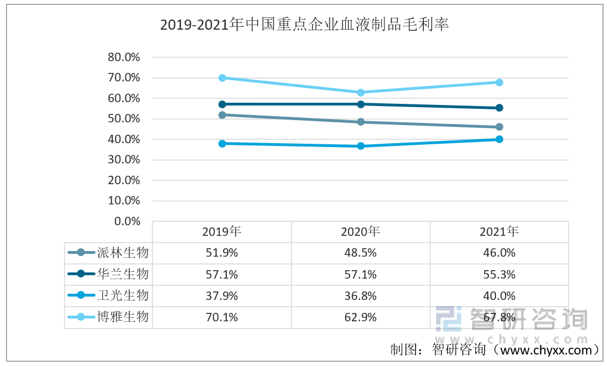

еҜ№жҜ”еӣӣ家дјҒдёҡзҡ„иЎҖж¶ІеҲ¶е“ҒжҜӣеҲ©зҺҮжғ…еҶөпјҢеқҮеӨ„дәҺй«ҳдҪҚпјҢеҚҡйӣ…з”ҹзү©иҜҘдёҡеҠЎзҡ„жҜӣеҲ©зҺҮе§Ӣз»Ҳй«ҳдәҺе…¶д»–дёү家дјҒдёҡпјҢ2021е№ҙеҗ„иҮӘиҜҘдёҡеҠЎзҡ„жҜӣеҲ©зҺҮдёә46%гҖҒ55.3%гҖҒ40%д»ҘеҸҠ67.8%гҖӮ

2019-2021е№ҙдёӯеӣҪйҮҚзӮ№дјҒдёҡиЎҖж¶ІеҲ¶е“ҒжҜӣеҲ©зҺҮ

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢ

дёүгҖҒз ”еҸ‘жҠ•е…Ҙжғ…еҶөеҜ№жҜ”

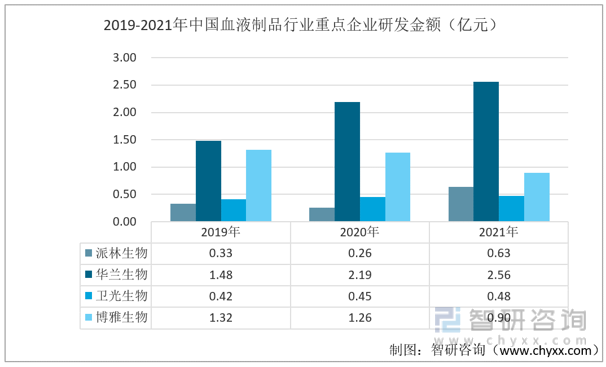

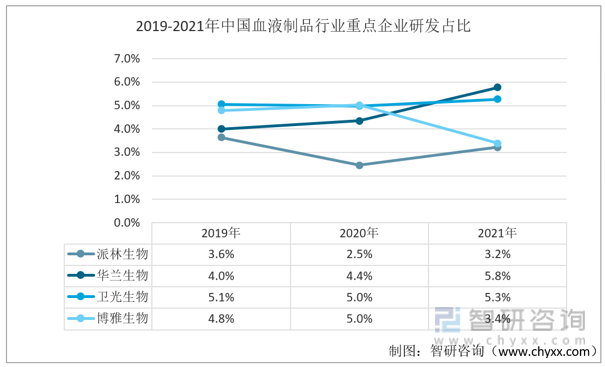

д»Һз ”еҸ‘жҠ•е…Ҙжғ…еҶөжқҘзңӢпјҢжҙҫжһ—з”ҹзү©гҖҒеҚҺе…°з”ҹзү©гҖҒеҚ«е…үз”ҹзү©з ”еҸ‘жҠ•е…ҘйҮ‘йўқж•ҙдҪ“е‘ҲзҺ°дёҠж¶Ёзҡ„и¶ӢеҠҝпјҢиҖҢеҚҡйӣ…з”ҹзү©зҡ„з ”еҸ‘жҠ•е…ҘйҮ‘йўқйҖҗе№ҙеҮҸе°‘пјҢ2021е№ҙжҙҫжһ—з”ҹзү©гҖҒеҚҺе…°з”ҹзү©гҖҒеҚ«е…үз”ҹзү©д»ҘеҸҠеҚҡйӣ…з”ҹзү©зҡ„з ”еҸ‘жҠ•е…ҘеҲҶеҲ«дёә0.63дәҝе…ғгҖҒ2.56дәҝе…ғгҖҒ0.48дәҝе…ғд»ҘеҸҠ0.9дәҝе…ғгҖӮ2021е№ҙжҙҫжһ—з”ҹзү©гҖҒеҚҺе…°з”ҹзү©гҖҒеҚ«е…үз”ҹзү©д»ҘеҸҠеҚҡйӣ…з”ҹзү©зҡ„з ”еҸ‘жҠ•е…ҘеҚ жҜ”еҲҶеҲ«дёә3.2%гҖҒ5.8%гҖҒ5.3%д»ҘеҸҠ3.4%гҖӮ

2019-2021е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡйҮҚзӮ№дјҒдёҡз ”еҸ‘жҠ•е…Ҙ(дәҝе…ғ)

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2019-2021е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡйҮҚзӮ№дјҒдёҡз ”еҸ‘еҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдә§й”ҖйҮҸжғ…еҶө

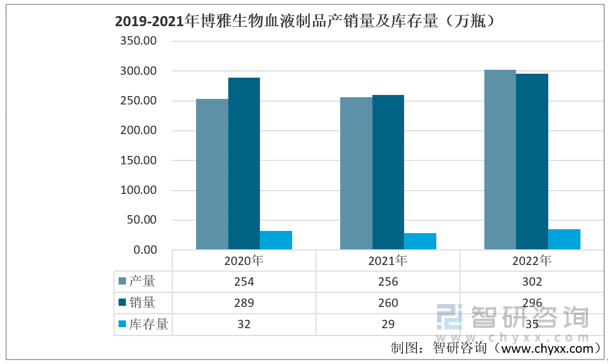

жҙҫжһ—з”ҹзү©гҖҒеҚҺе…°з”ҹзү©д»ҘеҸҠеҚҡйӣ…з”ҹзү©зҡ„дә§й”ҖйҮҸж•ҙдҪ“е‘ҲзҺ°дёҠж¶Ёзҡ„и¶ӢеҠҝпјҢ2021е№ҙжҙҫжһ—з”ҹзү©дә§й”ҖйҮҸеҲҶеҲ«дёә745дёҮ瓶д»ҘеҸҠ694дёҮ瓶пјӣ2021е№ҙеҚҺе…°з”ҹзү©дә§й”ҖйҮҸеҲҶеҲ«дёә1122дёҮ瓶д»ҘеҸҠ1030дёҮ瓶пјӣ2021е№ҙеҚ«е…үз”ҹзү©дә§й”ҖйҮҸеҲҶеҲ«дёә415дёҮ瓶д»ҘеҸҠ440дёҮ瓶пјӣ2022е№ҙеҚҡйӣ…з”ҹзү©дә§й”ҖйҮҸеҲҶеҲ«дёә302дёҮ瓶д»ҘеҸҠ296дёҮ瓶гҖӮ

2019-2021е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡйҮҚзӮ№дјҒдёҡдә§йҮҸгҖҒй”ҖйҮҸгҖҒеә“еӯҳйҮҸ(дёҮ瓶)

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2019-2021е№ҙеҚҡйӣ…з”ҹзү©иЎҖж¶ІеҲ¶е“Ғдә§й”ҖйҮҸеҸҠеә“еӯҳйҮҸпјҲдёҮ瓶пјү

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұд№қз« пјҢеҢ…еҗ«дёӯеӣҪеҮқиЎҖеӣ еӯҗеёӮеңәеҸ‘еұ•еҲҶжһҗпјҢдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡйўҶе…ҲдјҒдёҡз»ҸиҗҘеҲҶжһҗпјҢдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡжҠ•иө„дёҺеүҚжҷҜйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙе…ЁзҗғеҸҠдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡзҺ°зҠ¶еҸҠз«һдәүж јеұҖеҲҶжһҗпјҡ并иҙӯж•ҙеҗҲжҺЁиҝӣиЎҢдёҡйӣҶдёӯеәҰжҸҗеҚҮпјҢйҫҷеӨҙдјҳеҠҝжӣҙиғң[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡдёҠжө·иҺұеЈ«VSеӨ©еқӣз”ҹзү©[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡжҲ‘еӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеҸ‘еұ•еҠҝеӨҙиүҜеҘҪпјҢеёӮеңә规模жҢҒз»ӯжү©еӨ§ [еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеёӮеңәдҫӣйңҖзҺ°зҠ¶еҸҠиҙёжҳ“жғ…еҶөеҲҶжһҗпјҡиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеЈҒеһ’еқҡеӣәпјҢеёӮеңә规模稳жӯҘеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)