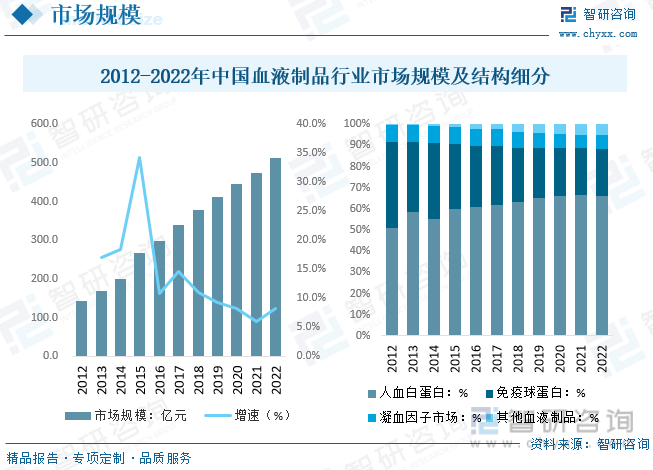

еҶ…е®№жҰӮеҶөпјҡеӣҪеҶ…иЎҖж¶ІеҲ¶е“Ғй”Җе”®еёӮеңәз»ҙжҢҒиүҜеҘҪеўһй•ҝеҠҝеӨҙгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеёӮеңә规模дёә512.1дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.2%гҖӮе…¶дёӯдәәиЎҖзҷҪиӣӢзҷҪеёӮеңәд»ҪйўқеҚ жҜ”жҢҒз»ӯжҸҗеҚҮпјҢ2022е№ҙеёӮеңәеҚ жҜ”иҫҫеҲ°66.1%пјҢе…¶ж¬Ўе…Қз–«зҗғиӣӢзҷҪе’ҢеҮқиЎҖеӣ еӯҗеёӮеңәеҚ жҜ”еҲҶеҲ«дёә22.0%гҖҒ6.7%гҖӮ

е…ій”®иҜҚпјҡиЎҖж¶ІеҲ¶е“ҒгҖҒиЎҖеҲ¶е“ҒгҖҒдәәиЎҖзҷҪиӣӢзҷҪ

дёҖгҖҒиЎҖж¶ІеҲ¶е“Ғз»јиҝ°

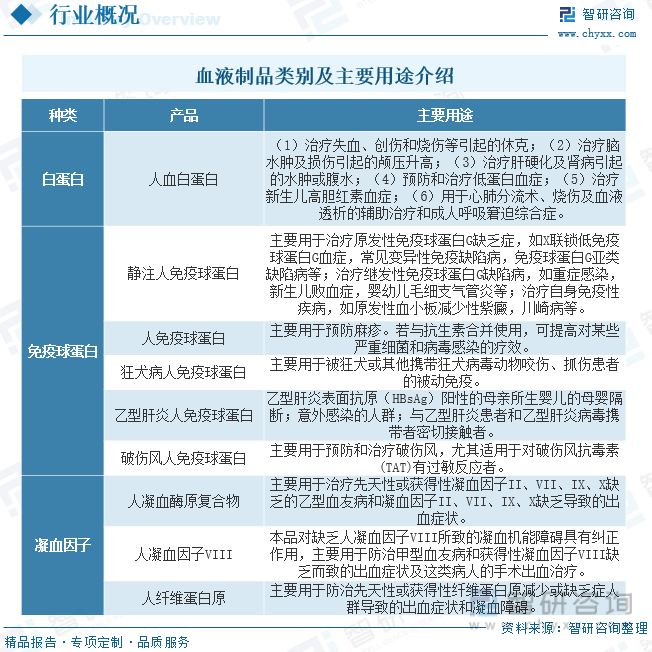

иЎҖж¶ІеҲ¶е“ҒжҳҜз”ұеҒҘеә·дәәиЎҖжөҶжҲ–з»Ҹзү№ејӮе…Қз–«зҡ„дәәиЎҖжөҶпјҢз»ҸеҲҶзҰ»гҖҒжҸҗзәҜжҲ–з”ұеҹәеӣ е·ҘзЁӢжҠҖжңҜеҲ¶еӨҮзҡ„иЎҖжөҶиӣӢзҷҪеҲ¶е“ҒгҖӮиЎҖжөҶдёӯзҺ°е·ІжҳҺзЎ®еҲҶеӯҗз»“жһ„зҡ„иӣӢзҷҪжңү100дҪҷз§ҚпјҢе·Із»ҸеҲҶзҰ»е№¶дҪҝз”ЁдәҺдёҙеәҠзҡ„жңү20дҪҷз§ҚпјҢе…¶дёӯжңәдҪ“зҡ„е…Қз–«гҖҒеҮқиЎҖе’ҢжҠ—еҮқиЎҖд»ҘеҸҠжҝҖзҙ гҖҒиҚҜзү©гҖҒиҗҘе…»зү©иҙЁдј йҖ’зӯүеқҮдёҺиЎҖжөҶиӣӢзҷҪеҜҶеҲҮзӣёе…ігҖӮдҪңдёәиЎҖж¶Ізҡ„жӣҝд»Је“ҒпјҢиЎҖж¶ІеҲ¶е“Ғжңүжӣҙй•ҝзҡ„дҝқиҙЁжңҹпјҢеңЁжҹҗдәӣйҮҚеӨ§з–ҫз—…зҡ„йў„йҳІе’ҢжІ»з–—еҸҠеҢ»з–—жҖҘж•‘зӯүж–№йқўжңүзқҖе…¶е®ғиҚҜе“Ғж— жі•жӣҝд»Јзҡ„йҮҚиҰҒдҪңз”ЁгҖӮзӣ®еүҚеӨ§йғЁеҲҶиЎҖж¶ІеҲ¶е“ҒдёҚиғҪйҖҡиҝҮйҮҚз»„ж–№жі•еҲ¶йҖ пјҢеҸӘиғҪз»Ҹз”ұеҒҘеә·дәәдҪ“иЎҖжөҶжҸҗеҸ–гҖӮ

дәҢгҖҒиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡзӣёе…іж”ҝзӯ–жўізҗҶ

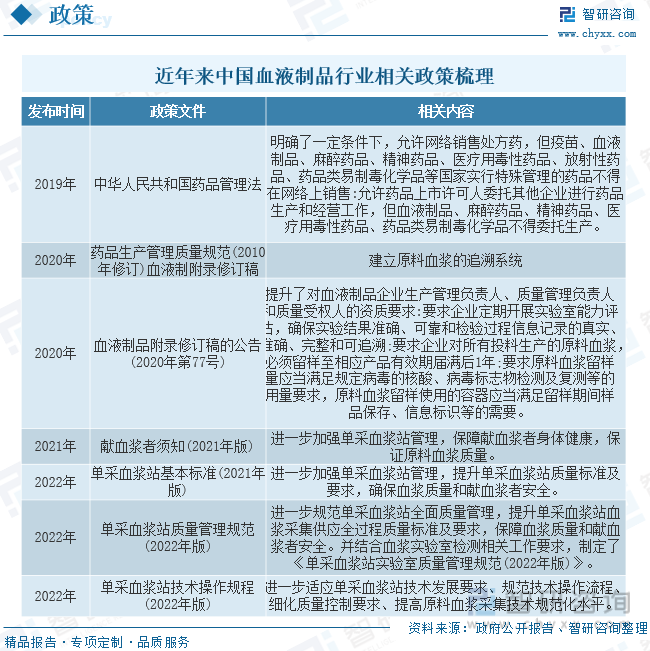

жҲ‘еӣҪеңЁиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеҮҶе…ҘгҖҒеҺҹж–ҷиЎҖжөҶйҮҮйӣҶз®ЎзҗҶгҖҒз”ҹдә§з»ҸиҗҘзӯүж–№йқўеҲ¶е®ҡдәҶдёҖзі»еҲ—зӣ‘з®Ўе’ҢйҷҗеҲ¶жҺӘж–ҪпјҢе…·жңүиҫғй«ҳзҡ„ж”ҝзӯ–еЈҒеһ’гҖӮиҮӘ2001е№ҙиө·пјҢеӣҪ家жңӘеҶҚжү№еҮҶи®ҫз«Ӣж–°зҡ„иЎҖж¶ІеҲ¶е“Ғз”ҹдә§дјҒдёҡгҖӮжҲӘиҮі2022е№ҙеә•пјҢеӣҪеҶ…жӯЈеёёз”ҹдә§зҡ„иЎҖж¶ІеҲ¶е“ҒдјҒдёҡд»…28家гҖӮ

дёүгҖҒиЎҖж¶ІеҲ¶е“Ғдә§дёҡй“ҫ

иЎҖж¶ІеҲ¶е“Ғдә§дёҡй“ҫдёҠжёёжҳҜеҚ•йҮҮиЎҖжөҶз«ҷпјӣдёӯжёёдёәиЎҖж¶ІеҲ¶е“ҒдјҒдёҡпјӣдёӢжёёдёәиЎҖж¶ІеҲ¶е“ҒйңҖжұӮж–№гҖӮиЎҖж¶ІеҲ¶е“Ғзҡ„еҺҹж–ҷжҳҜиЎҖжөҶпјҢз”ұеҚ•йҮҮиЎҖжөҶз«ҷеҗ‘иЎҖжөҶз«ҷйҮҮжөҶеҢәеҹҹзҡ„жҲ·зұҚзҡ„еҒҘеә·еұ…ж°‘пјҲзҢ®жөҶе‘ҳпјү收йӣҶгҖӮз”ұдәҺжҲ‘еӣҪеҚ•йҮҮиЎҖжөҶз«ҷе’ҢиЎҖж¶ІеҲ¶е“ҒдјҒдёҡдёәвҖңдёҖеҜ№дёҖвҖқдҫӣжөҶе…ізі»пјҢеҚ•йҮҮиЎҖжөҶз«ҷйҮҮйӣҶзҡ„еҺҹж–ҷиЎҖжөҶе°Ҷиҝҗиҫ“иҮіеҜ№еә”зҡ„иЎҖж¶ІеҲ¶е“ҒдјҒдёҡпјҢиҝӣиЎҢдәҢж¬ЎжЈҖйӘҢд»ҘеҸҠжЈҖз–«жңҹз®ЎзҗҶеҗҺпјҢеҸҜиҝӣе…ҘеҗҲж јиЎҖжөҶеә“пјҢиЎҖеҲ¶е“ҒдјҒдёҡе°Ҷд»ҘеҗҲж јиЎҖжөҶдёәеҺҹж–ҷпјҢйҖҡиҝҮеҗҲ并иЎҖжөҶгҖҒеҲҶзҰ»жҸҗеҸ–гҖҒз—…жҜ’зҒӯжҙ»д»ҘеҸҠйҷӨиҸҢеҲҶиЈ…зӯүжқҘз”ҹдә§дә§е“ҒпјҢеҚіиЎҖжөҶйҮҮйӣҶеҲ°дә§е“Ғз”ҹдә§зҡ„ж•ҙдёӘиҝҮзЁӢеқҮеңЁиЎҖеҲ¶е“Ғз”ҹдә§дјҒдёҡеҶ…йғЁе®ҢжҲҗгҖӮдә§е“Ғз»ҸиҝҮжү№зӯҫеҸ‘еҗҺпјҢе°ҶзӣҙжҺҘй”ҖеҫҖиҚҜе“Ғз»ҸиҗҘдјҒдёҡпјҲз»Ҹй”Җе•ҶпјүгҖҒеҢ»з–—жңәжһ„е’ҢиҚҜеә—пјҢжңҖз»ҲжҸҗдҫӣз»ҷжӮЈиҖ…гҖӮ

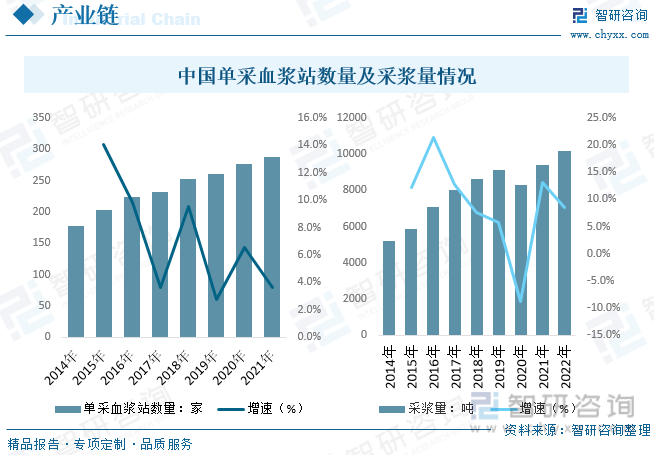

дёҠжёёеҚ•йҮҮиЎҖжөҶз«ҷйҮҮйӣҶеҲ°зҡ„еҺҹж–ҷиЎҖжөҶжҳҜиЎҖж¶ІеҲ¶е“Ғж ёеҝғпјҢд№ҹе°ҶзӣҙжҺҘеҶіе®ҡиЎҖж¶ІеҲ¶е“ҒдјҒдёҡзҡ„规模гҖӮжҚ®з»ҹи®ЎпјҢ2021е№ҙжҲ‘еӣҪеҚ•йҮҮиЎҖжөҶз«ҷж•°йҮҸиҫҫеҲ°287家пјҢеҗҢ2020е№ҙзӣёжҜ”еўһеҠ 10家гҖӮйҮҮжөҶйҮҸж–№йқўпјҢ2014-2019е№ҙжҲ‘еӣҪйҮҮжөҶйҮҸдҝқжҢҒйҖҗе№ҙеўһй•ҝпјҢ2020е№ҙеҸ—з–«жғ…еҪұе“ҚдёӢйҷҚпјҢ2021-2022жҒўеӨҚиҮіз–«жғ…еүҚж°ҙ平并дҝқжҢҒжҸҗеҚҮпјҢ2022е№ҙжҲ‘еӣҪйҮҮжөҶйҮҸиҫҫеҲ°10181еҗЁпјҢеҗҢжҜ”еўһй•ҝ8.4%пјҢйў„и®ЎжңӘжқҘйҡҸзқҖйҮҮжөҶз«ҷж•°йҮҸеўһеҠ пјҢеӣҪеҶ…йҮҮжөҶйҮҸдҝқжҢҒжҢҒз»ӯеўһй•ҝгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢ

еӣӣгҖҒиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡзҺ°зҠ¶еҲҶжһҗ

д»Һе…ЁзҗғиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡжқҘзңӢпјҢе…ЁзҗғиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеёӮеңә规模дҝқжҢҒйҖҗе№ҙеўһй•ҝжҖҒеҠҝпјҢж•°жҚ®жҳҫзӨәпјҢ2022е№ҙе…ЁзҗғиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеёӮеңә规模иҫҫеҲ°502дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ6.8%гҖӮе…¶дёӯзҫҺеӣҪжҳҜе…ЁзҗғйҮҮжөҶйҮҸжңҖеӨҡзҡ„ең°еҢәпјҢ2021е№ҙзҫҺеӣҪйҮҮжөҶйҮҸеҚ е…ЁзҗғжҜ”йҮҚ60д»ҘдёҠпјҢиЎҖж¶ІеҲ¶е“ҒеёӮеңәж¶Ҳиҙ№ж–№йқўпјҢ2022е№ҙеҢ—зҫҺең°еҢәеёӮеңәеҚ жҜ”иҫҫеҲ°34.9%пјҢ其次欧жҙІгҖҒдәҡеӨӘең°еҢәеёӮеңәеҚ жҜ”еҲҶеҲ«дёә28.0%гҖҒ26.5%гҖӮ

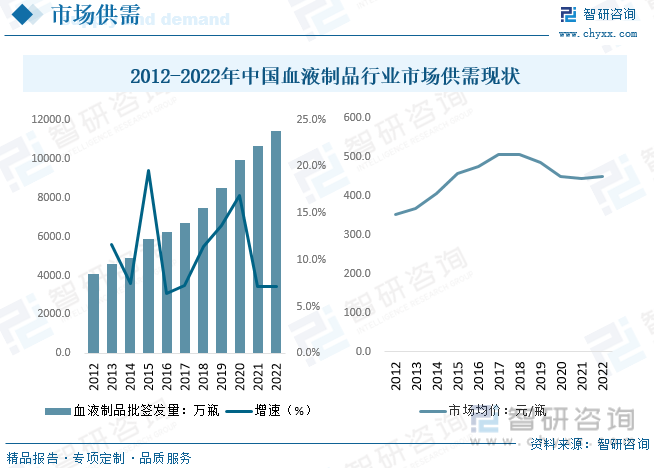

е°ұжҲ‘еӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеёӮеңә规模иҖҢиЁҖпјҢеӣҪеҶ…иЎҖж¶ІеҲ¶е“Ғй”Җе”®еёӮеңәз»ҙжҢҒиүҜеҘҪеўһй•ҝеҠҝеӨҙгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеёӮеңә规模дёә512.1дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.2%гҖӮе…¶дёӯдәәиЎҖзҷҪиӣӢзҷҪеёӮеңәд»ҪйўқеҚ жҜ”жҢҒз»ӯжҸҗеҚҮпјҢ2022е№ҙеёӮеңәеҚ жҜ”иҫҫеҲ°66.1%пјҢе…¶ж¬Ўе…Қз–«зҗғиӣӢзҷҪе’ҢеҮқиЎҖеӣ еӯҗеёӮеңәеҚ жҜ”еҲҶеҲ«дёә22.0%гҖҒ6.7%гҖӮ

еӣҪеҶ…иЎҖж¶ІеҲ¶е“ҒеёӮеңәдҫӣйңҖж–№йқўпјҢжҲ‘еӣҪдё»иҰҒиЎҖеҲ¶е“Ғжү№зӯҫеҸ‘ж•°ж•ҙдҪ“е‘ҲдёҠеҚҮи¶ӢеҠҝгҖӮжҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡжҖ»жү№зӯҫеҸ‘йҮҸзәҰдёә11412.1дёҮ瓶пјҢеҗҢжҜ”еўһй•ҝ7.2%гҖӮеёӮеңәеқҮд»·ж–№йқўпјҢиЎҖж¶ІеҲ¶е“Ғзӣёе…ідә§е“ҒеёӮеңәеқҮд»·жіўеҠЁиҫғеӨ§пјҢдё»иҰҒеҸ—еҲ°дёҠжёёиЎҖжөҶйҮҸдҫӣеә”еҪұе“ҚпјҢйҡҸзқҖйҮҮжөҶйҮҸжҸҗеҚҮпјҢеӣҪеҶ…иЎҖж¶ІеҲ¶е“ҒеқҮд»·дёӢж»‘пјҢ2022е№ҙеӣҪеҶ…иЎҖж¶ІеҲ¶е“ҒеқҮд»·зәҰдёә448.8е…ғ/瓶гҖӮ

дә”гҖҒиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡз«һдәүжғ…еҶө

д»ҺиЎҢдёҡз«һдәүж јеұҖжқҘзңӢпјҢе…ЁзҗғеёӮеңәдёҠпјҢиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡе‘ҲзҺ°еҜЎеӨҙеһ„ж–ӯеёӮеңәж јеұҖпјҢCSLгҖҒOctopharmaгҖҒGrifolsзӯүеүҚдә”еӨ§иЎҖж¶ІеҲ¶е“Ғе…¬еҸёзәҰеҚ жҚ®е…Ёзҗғ80-85%еёӮеңәд»ҪйўқпјҢиЎҢдёҡйҫҷеӨҙдјҒдёҡйҖҡиҝҮеӨҡе№ҙ并иҙӯеҸ‘еұ•пјҢеңЁжөҶз«ҷж•°йҮҸгҖҒиЎҖжөҶиө„жәҗзӯүж–№йқўе…·еӨҮдјҳеҠҝпјҢиЎҖж¶ІеҲ¶е“ҒдёҡеҠЎйҒҚеёғе…ЁзҗғгҖӮ

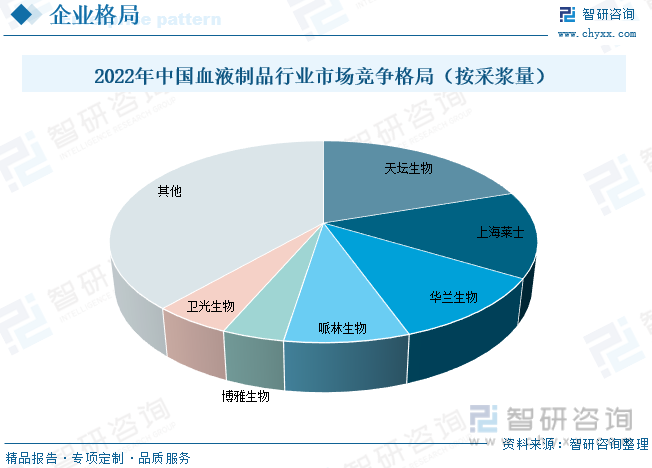

еӣҪеҶ…еёӮеңәж–№йқўпјҢиҮӘ2001е№ҙиө·пјҢжҲ‘еӣҪдёҚеҶҚжү№еҮҶж–°зҡ„иЎҖж¶ІеҲ¶е“Ғз”ҹдә§дјҒдёҡгҖӮзӣ®еүҚжҲ‘еӣҪе…ұи®ЎзәҰ28家иЎҖж¶ІеҲ¶е“Ғз”ҹдә§дјҒдёҡгҖӮпјҲеӨ©еқӣз”ҹзү©6家пјҢдёҠжө·иҺұеЈ«4家пјҢеҚҺе…°з”ҹзү©2家пјҢжі°йӮҰз”ҹзү©2家пјҢжҙҫжһ—з”ҹзү©2家пјҢеҚҡжҷ–еҲӣж–°2家пјҢеҚҡйӣ…з”ҹзү©1家пјҢеҚ«е…үз”ҹзү©1家пјүгҖӮд»ҺйҮҮжөҶйҮҸдёҠзңӢпјҢеүҚ八家公еҸёйҮҮжөҶйҮҸеҗҲи®ЎеҚ е…ЁеӣҪжҖ»йҮҮжөҶйҮҸзҡ„75%пјҢиЎҢдёҡйӣҶдёӯеәҰиҫғй«ҳпјҢе…¶дёӯеӨ©еқӣз”ҹзү©2022е№ҙд»Ҙ20%зҡ„еёӮеңәд»ҪйўқжҺ’еҗҚ第дёҖпјҢе…¶ж¬ЎдёҠжө·иҺұеЈ«гҖҒеҚҺе…°з”ҹзү©йҮҮжөҶйҮҸеёӮеңәд»Ҫйўқдёә14%гҖҒ11%гҖӮ

иЎҖж¶ІеҲ¶е“ҒиЎҢдёҡжң¬иә«е‘ЁжңҹжҖ§дёҚејәпјҢеңЁиЎҢдёҡеҸ‘еұ•иҝӣе…ҘжҲҗзҶҹжңҹд№ӢеҗҺпјҢз”ұдәҺдҫӣжұӮе…ізі»зҡ„жү°еҠЁиҖҢеҜјиҮҙзҡ„е‘ЁжңҹжҖ§жіўеҠЁе°ҶдјҡйҖҗжёҗзј©е°ҸпјҢеҜ№дјҒдёҡзҡ„з»ҸиҗҘзҡ„еҪұе“Қд№ҹдјҡеҸҳе°ҸгҖӮдҫӢеҰӮзҫҺеӣҪпјҢиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡе·Із»ҸеҸ‘еұ•иҫғдёәжҲҗзҶҹпјҢжҜҸе№ҙзҡ„иЎҖжөҶзҡ„дҫӣеә”е’ҢйңҖжұӮеҹәжң¬еҸҳеҠЁдёҚеӨ§пјҢиЎҢдёҡеӨ„дәҺдёҖз§ҚеҜЎеӨҙеһ„ж–ӯзҡ„з«һдәүзҡ„еұҖйқўпјҢиЎҢдёҡзҡ„дҫӣз»ҷе’Ңд»·ж јзЁіе®ҡпјҢеёӮеңәжіўеҠЁжһҒе°ҸгҖӮзӣ®еүҚжҲ‘еӣҪзҡ„дҫӣз»ҷиҝҳйҡҫд»Ҙж»Ўи¶ійңҖжұӮпјҢдҪҶжҳҜйҡҸзқҖжөҶз«ҷе»әи®ҫзҡ„ж”ҫејҖпјҢеёӮеңәдҫӣз»ҷе°ҶдјҡйҖҗжёҗдёҠеҚҮпјҢеҗҢж—¶з»ҸиҝҮдәҶдёҘж јзҡ„еҮҶе…ҘйҷҗеҲ¶д№ӢеҗҺзҡ„иЎҖж¶ІеҲ¶е“ҒиЎҢдёҡпјҢиЎҢдёҡзҡ„йӣҶдёӯеәҰеӨ§е№…дёҠеҚҮпјҢиЎҢдёҡйҫҷеӨҙеҹәжң¬жҳҫзҺ°гҖӮ

е…ӯгҖҒиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡжңӘжқҘеҸ‘еұ•и¶ӢеҠҝ

1гҖҒеңЁдёӯеӣҪпјҢеҺҹж–ҷиЎҖжөҶеҸӘиғҪйҖҡиҝҮеҚ•йҮҮиЎҖжөҶжҠҖжңҜйҮҮйӣҶпјҢдёҚиғҪз”Ёеӣһ收иЎҖжөҶгҖӮеҺҹж–ҷиЎҖжөҶзҡ„йҮҮйӣҶеҝ…йЎ»з”ұдҫқжі•е®Ўжү№и®ҫз«Ӣзҡ„еҚ•йҮҮиЎҖжөҶз«ҷиҝӣиЎҢпјҢе…¶д»–еҚ•дҪҚе’ҢдёӘдәәдёҚеҫ—д»ҺдәӢеҚ•йҮҮиЎҖжөҶжҙ»еҠЁгҖӮеҗҢж—¶пјҢжҲ‘еӣҪзҡ„иЎҖжөҶйҮҮйӣҶз®ЎзҗҶиҫғ欧зҫҺеӣҪ家д№ҹжӣҙдёәдёҘж јгҖӮдҫӢеҰӮпјҢзҫҺеӣҪжҚҗиө жҢҮеҚ—е’Ң欧жҙІе§”е‘ҳдјҡ规е®ҡжҚҗзҢ®иҖ…7еӨ©д№ӢеҶ…еҸҜжҚҗзҢ®дёӨж¬ЎпјҢжңҖдҪҺй—ҙйҡ”дёә2-3еӨ©пјӣиҖҢдёӯеӣҪжҚҗзҢ®иҖ…еҸӘиғҪеңЁдёҖдёӘжңҲеҶ…жҚҗзҢ®дёӨж¬ЎпјҢжңҖдҪҺй—ҙйҡ”дёә14еӨ©гҖӮ

еңЁиҝҷз§ҚиғҢжҷҜдёӢпјҢжҲ‘еӣҪиЎҖеҲ¶е“ҒиЎҢдёҡй•ҝжңҹдҫӣеә”еҒҸзҙ§пјҢеёӮеңә规模жҢҒз»ӯеўһй•ҝгҖӮж №жҚ®еҚҺе…°з”ҹзү©2020е№ҙжҠҘпјҢжҲ‘еӣҪе®һйҷ…иЎҖжөҶйңҖжұӮйҮҸе·Іи¶…иҝҮ14000еҗЁпјӣж №жҚ®жҙҫжһ—з”ҹзү©е№ҙжҠҘпјҢ2022е№ҙеӣҪеҶ…28家иЎҖеҲ¶е“Ғз”ҹдә§дјҒдёҡиЎҖжөҶйҮҮйӣҶйҮҸзәҰдёә10181еҗЁпјҢеңЁз–«жғ…иҝҮеҗҺйҮҮжөҶйҮҸеӣһеҚҮзҡ„жғ…еҶөдёӢпјҢжҲ‘еӣҪеҺҹж–ҷиЎҖжөҶдҫӣйңҖд»ҚеӯҳеңЁиҫғеӨ§зјәеҸЈгҖӮеҸ—еҲ¶дәҺдёҠжёёиЎҖжөҶиө„жәҗдҫӣеә”дёҚи¶іпјҢжҲ‘еӣҪдәәеқҮиЎҖж¶ІеҲ¶е“Ғз”ЁйҮҸиҝңдҪҺдәҺеҸ‘иҫҫеӣҪ家ж°ҙе№ігҖӮйҡҸзқҖеҢ»з–—ж°ҙе№ізҡ„жҸҗй«ҳеҸҠеҢ»з–—дҝқйҡңдҪ“зі»зҡ„е®Ңе–„пјҢиЎҖж¶ІеҲ¶е“ҒдёҙеәҠдҪҝз”ЁйҮҸе°ҶдёҚж–ӯеўһеҠ пјҢеёӮеңәе®№йҮҸе°ҶдёҚж–ӯжү©еӨ§пјҢиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡжңӘжқҘд»ҚжңүжңӣдҝқжҢҒжҢҒз»ӯзЁіе®ҡеўһй•ҝгҖӮ

2гҖҒжҲ‘еӣҪиЎҖеҲ¶е“ҒйңҖжұӮиҝ‘е№ҙжқҘдёҚж–ӯдёҠеҚҮпјҢз–«жғ…еҗҺжҢҒз»ӯеӣһжҡ–гҖӮд»ҺйңҖжұӮз«ҜзңӢпјҢиЎҖеҲ¶е“ҒйңҖжұӮйҮҸдёҺеҢ»з–—жңәжһ„иҜҠз–—йҮҸеҸҠдҪҸйҷўйҮҸе‘ҲжӯЈзӣёе…ігҖӮж №жҚ®еӣҪ家еҚ«еҒҘ委数жҚ®пјҢйҷӨ2020е№ҙеҸ—з–«жғ…е°ҒжҺ§еҪұе“ҚеӨ–пјҢжҲ‘еӣҪеҢ»з–—еҚ«з”ҹжңәжһ„иҜҠз–—йҮҸеҸҠдҪҸйҷўйҮҸж•ҙдҪ“е‘ҲдёҠеҚҮи¶ӢеҠҝгҖӮ2019е№ҙеә•з–«жғ…зҲҶеҸ‘еүҚпјҢжҲ‘еӣҪеҢ»з–—еҚ«з”ҹжңәжһ„3е№ҙй—ҙиҜҠз–—йҮҸе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә3.22%пјҢдҪҸйҷўйҮҸе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә5.38%гҖӮ2023е№ҙ第дёҖеӯЈеәҰпјҢжҲ‘еӣҪзңӢз—…йңҖжұӮеҹәжң¬жҒўеӨҚзЁіе®ҡпјҢ3жңҲд»ҪиҝҺжқҘзңӢз—…й«ҳеі°пјҢиҜҠз–—йҮҸеҗҢжҜ”жҸҗеҚҮ13.60%пјҢзҺҜжҜ”жҸҗеҚҮ27.80%гҖӮиЎҢдёҡйңҖжұӮиҫғдёәж—әзӣӣгҖӮ

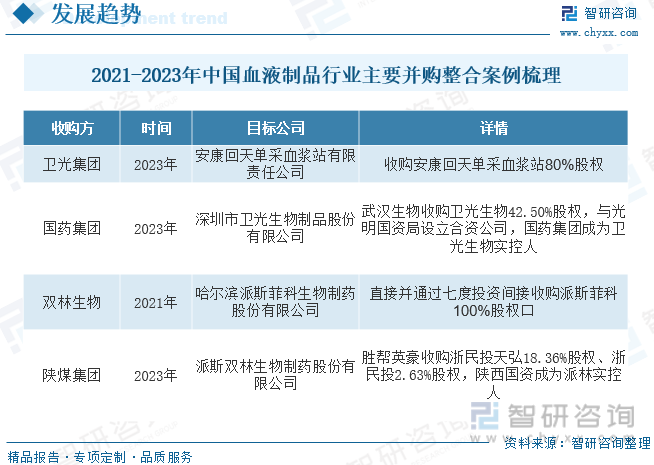

3гҖҒ并иҙӯж•ҙеҗҲжҺЁиҝӣиЎҢдёҡйӣҶдёӯеәҰжҸҗеҚҮпјҢйҫҷеӨҙдјҳеҠҝжӣҙиғңгҖӮиҝ‘е№ҙжқҘпјҢеӨ§еһӢиЎҖж¶ІеҲ¶е“Ғе…¬еҸёйҖҡиҝҮ兼并гҖҒ收иҙӯдҪҝжҲ‘еӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡйӣҶдёӯеәҰеҫ—еҲ°дёҚж–ӯжҸҗеҚҮгҖӮжҲ‘еӣҪж”ҝеәңеңЁиЎҖеҲ¶е“ҒдјҒдёҡеҮҶе…ҘдёҠи®ҫзҪ®дәҶй«ҳй—Ёж§ӣпјҢиЎҖжөҶз»јеҗҲеҲ©з”ЁзҺҮй«ҳзҡ„еӨ§еһӢе…¬еҸёеңЁи®ҫзҪ®еҚ•йҮҮиЎҖжөҶз«ҷж–№йқўжӣҙжңүдјҳеҠҝпјҢеӣ жӯӨжңӘжқҘйӣҶеӣўеҢ–дјҒдёҡе’Ңе…·жңүеӣҪиө„иӮЎдёңиғҢжҷҜдјҳеҠҝзҡ„дјҒдёҡз«һдәүдјҳеҠҝе°ҶиҝӣдёҖжӯҘжү©еӨ§гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұд№қз« пјҢеҢ…еҗ«дёӯеӣҪеҮқиЎҖеӣ еӯҗеёӮеңәеҸ‘еұ•еҲҶжһҗпјҢдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡйўҶе…ҲдјҒдёҡз»ҸиҗҘеҲҶжһҗпјҢдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡжҠ•иө„дёҺеүҚжҷҜйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙе…ЁзҗғеҸҠдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡзҺ°зҠ¶еҸҠз«һдәүж јеұҖеҲҶжһҗпјҡ并иҙӯж•ҙеҗҲжҺЁиҝӣиЎҢдёҡйӣҶдёӯеәҰжҸҗеҚҮпјҢйҫҷеӨҙдјҳеҠҝжӣҙиғң[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡдёҠжө·иҺұеЈ«VSеӨ©еқӣз”ҹзү©[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡжҲ‘еӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеҸ‘еұ•еҠҝеӨҙиүҜеҘҪпјҢеёӮеңә规模жҢҒз»ӯжү©еӨ§ [еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеёӮеңәдҫӣйңҖзҺ°зҠ¶еҸҠиҙёжҳ“жғ…еҶөеҲҶжһҗпјҡиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеЈҒеһ’еқҡеӣәпјҢеёӮеңә规模稳жӯҘеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)