ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡзӨҫдјҡз»ҸжөҺзЁіе®ҡеҸ‘еұ•пјҢй…’еә—иЎҢдёҡеүҚжҷҜе№ҝйҳ”

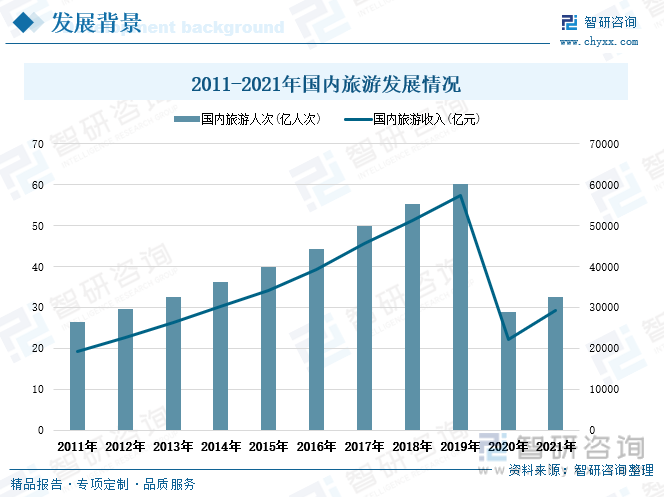

йҡҸзқҖз»ҸжөҺдёҚж–ӯеҸ‘еұ•пјҢдәә们зҡ„иҙӯд№°еҠӣеҫ—еҲ°жҸҗеҚҮпјҢж¶Ҳиҙ№ж°ҙе№ід№ҹйҡҸд№ӢжҸҗй«ҳгҖӮжҚ®з»ҹи®ЎпјҢ2017-2021е№ҙжҲ‘еӣҪдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙе’Ңж¶Ҳиҙ№ж”ҜеҮәж•ҙдҪ“е‘ҲдёҠж¶Ёиө°еҠҝпјҢе…¶дёӯ2021е№ҙжҲ‘еӣҪдәәеқҮеҸҜж”Ҝй…Қ收е…ҘиҫҫеҲ°3.51дёҮе…ғпјҢдәәеқҮж¶Ҳиҙ№ж”ҜеҮәиҫҫеҲ°2.41дёҮе…ғгҖӮеҪ“еүҚжҲ‘еӣҪз»ҸжөҺеҪўеҠҝеҸ‘еұ•еҗ‘еҘҪпјҢжңӘжқҘдәәеқҮеҸҜж”Ҝй…Қ收е…ҘдёҺж¶Ҳиҙ№ж”ҜеҮәе‘ҲжҢҒз»ӯеўһй•ҝд№ӢеҠҝпјҢдәә们зҡ„ж¶Ҳиҙ№йңҖжұӮе°ҶдёҚж–ӯеўһеҠ пјҢж¶Ҳиҙ№ж–№ејҸд№ҹе°ҶеҚҮзә§еӨҡж ·еҢ–пјҢеҜ№й…’еә—зӯүжңҚеҠЎдёҡйўҶеҹҹзҡ„ж¶Ҳиҙ№ж„Ҹж„ҝд№ҹе°ҶйҡҸд№ӢеўһеҠ гҖӮеңЁз»ҸжөҺеҗ‘еҘҪеҸ‘еұ•д»ҘеҸҠзӨҫдјҡж¶Ҳиҙ№ж„ҸиҜҶиҪ¬еҸҳзҡ„зҺҜеўғдёӢпјҢжҲ‘еӣҪй…’еә—иЎҢдёҡеүҚжҷҜе№ҝйҳ”гҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡиЎҢдёҡжҷҜж°”еәҰжңүжүҖеӣһеҚҮпјҢз»ҸжөҺеһӢй…’еә—еҚ жҚ®дё»еҜјең°дҪҚ

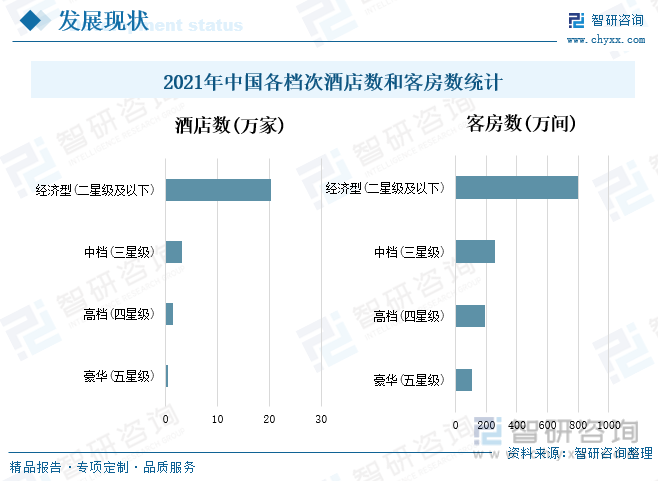

д»Һй…’еә—еҸҠе®ўжҲҝжЎЈж¬ЎеҲ’еҲҶжғ…еҶөжқҘзңӢпјҢжҲ‘еӣҪй…’еә—еҸҠе®ўжҲҝжЎЈж¬Ўдё»иҰҒд»Ҙж»Ўи¶іеӨ§дј—еҢ–йңҖжұӮзҡ„з»ҸжөҺеһӢдёәдё»гҖӮжҚ®з»ҹи®ЎпјҢ2021е№ҙе…ЁеӣҪз»ҸжөҺеһӢ(дәҢжҳҹзә§еҸҠд»ҘдёӢ)гҖҒдёӯжЎЈ(дёүжҳҹзә§)гҖҒй«ҳжЎЈ(еӣӣжҳҹзә§)гҖҒиұӘеҚҺ(дә”жҳҹзә§)зҡ„й…’еә—ж•°йҮҸеҲҶеҲ«дёә20.4дёҮ家гҖҒ3.1дёҮ家гҖҒ1.4дёҮ家гҖҒ0.4дёҮ家пјҢжүҖеҚ жҜ”йҮҚеҲҶеҲ«дёә80.8%гҖҒ12.3%гҖҒ5.5%гҖҒ1.5%гҖӮд»Һе®ўжҲҝж•°зҡ„е…·дҪ“жЎЈж¬ЎеҲҶеёғжқҘзңӢпјҢе…ЁеӣҪз»ҸжөҺеһӢ(дәҢжҳҹзә§еҸҠд»ҘдёӢ)гҖҒдёӯжЎЈ(дёүжҳҹзә§)гҖҒй«ҳжЎЈ(еӣӣжҳҹзә§)гҖҒиұӘеҚҺ(дә”жҳҹзә§)зҡ„е®ўжҲҝж•°йҮҸдҫқж¬Ўдёә796.7дёҮй—ҙгҖҒ255.3дёҮй—ҙгҖҒ191.2дёҮй—ҙгҖҒ103.7дёҮй—ҙпјҢжүҖеҚ жҜ”йҮҚеҲҶеҲ«дёә59.2%гҖҒ19%гҖҒ14.2%гҖҒ7.7%гҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡеёӮеңәз«һдәүжҝҖзғҲпјҢдјҒдёҡйӣҶдёӯеәҰиҫғдҪҺ

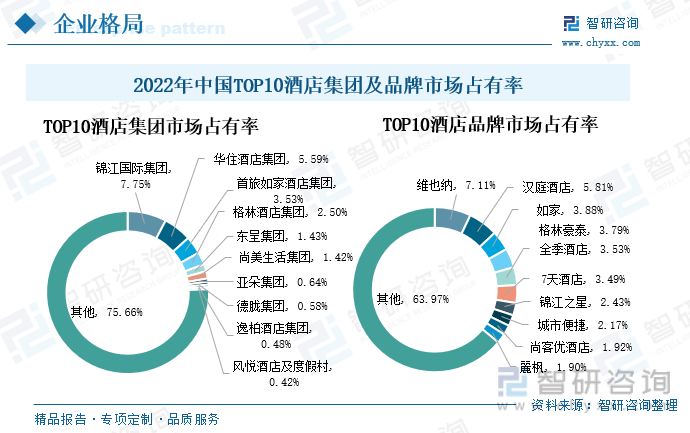

еҪ“еүҚжҲ‘еӣҪй…’еә—иЎҢдёҡз«һдәүжҝҖзғҲпјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺгҖӮ2022е№ҙпјҢжҺ’еҗҚеүҚеҚҒзҡ„й…’еә—йӣҶеӣўеҲҶеҲ«дёәй”ҰжұҹеӣҪйҷ…йӣҶеӣўгҖҒеҚҺдҪҸй…’еә—йӣҶеӣўгҖҒйҰ–ж—…еҰӮ家酒еә—йӣҶеӣўгҖҒж јжһ—й…’еә—йӣҶеӣўгҖҒдёңе‘ҲйӣҶеӣўгҖҒе°ҡзҫҺз”ҹжҙ»йӣҶеӣўгҖҒдәҡжңөйӣҶеӣўгҖҒеҫ·иғ§йӣҶеӣўгҖҒйҖёжҹҸй…’еә—йӣҶеӣўгҖҒйЈҺжӮҰй…’еә—еҸҠеәҰеҒҮжқ‘пјҢиҝҷеҚҒеӨ§й…’еә—йӣҶеӣўзҡ„е®ўжҲҝжҖ»ж•°зӘҒз ҙдәҶ300дёҮй—ҙпјҢиҫҫеҲ°дәҶ327.85дёҮй—ҙпјҢжҜ”2021е№ҙжҺ’еҗҚеүҚеҚҒзҡ„й…’еә—йӣҶеӣўе®ўжҲҝеўһй•ҝдәҶ8.27%гҖӮеүҚеҚҒеӨ§й…’еә—йӣҶеӣўеңЁе…ЁеӣҪй…’еә—еёӮеңәдёӯзҡ„еҚ жңүзҺҮзәҰ24.34%пјҢйҡҸзқҖжңӘжқҘеӨ§еһӢй…’еә—йӣҶеӣўеңЁеёӮеңәеҸ‘еұ•дёӯзҡ„дё»еҜјеҠӣйҮҸеўһејәпјҢе…¶еёӮеңәд»Ҫйўқе°ҶиҝӣдёҖжӯҘеҫ—еҲ°жҸҗеҚҮгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡйңҖжұӮ规模жҢҒз»ӯжү©еј пјҢиҝһй”ҒеҢ–зҺҮйҖҗжӯҘжҸҗеҚҮ

йҡҸзқҖ科еӯҰз ”еҲӨгҖҒеҲҶзұ»жҢҮеҜјгҖҒеҠЁжҖҒи°ғж•ҙгҖҒзІҫеҮҶйҳІжҺ§жңәеҲ¶и¶ҠжқҘи¶ҠжҲҗзҶҹпјҢжҲ‘еӣҪж—…жёёз»ҸжөҺжҖ»дҪ“дёҠе‘ҲзҺ°еӨҚиӢҸжҖҒеҠҝгҖӮеңЁж”ҝзӯ–жҺЁеҠЁдёӢпјҢж–°еҸ‘еұ•ж јеұҖдёӯзҡ„ж¶Ҳиҙ№еҚҮзә§иҝӣдёҖжӯҘеҠ еү§пјҢиҝҷе°ҶиҝӣдёҖжӯҘдҝғиҝӣеӣҪеҶ…й…’еә—ж—…жёёиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжңӘжқҘжҲ‘еӣҪеҜ№й…’еә—иЎҢдёҡзҡ„йңҖжұӮ规模е°ҶйҮҚж–°з§ҜиҒҡе’ҢеӨҚиӢҸпјҢе®һзҺ°еҝ«йҖҹжү©еј гҖӮеҗҢж—¶пјҢжңӘжқҘиҝһй”ҒеҢ–е°ҶжҲҗдёәй…’еә—иЎҢдёҡзҡ„еҸ‘еұ•и¶ӢеҠҝгҖӮж №жҚ®дёӯеӣҪйҘӯеә—еҚҸдјҡеҸ‘еёғзҡ„гҖҠ2021е№ҙдёӯеӣҪй…’еә—дёҡеҸ‘еұ•жҠҘе‘ҠгҖӢжҳҫзӨәпјҢжҲ‘еӣҪй…’еә—иЎҢдёҡиҝһй”ҒеҢ–зҺҮдёә31%пјҢзӣёжҜ”еҸ‘иҫҫеӣҪ家зҡ„иҝһй”ҒеҢ–зҺҮпјҢжңӘжқҘжҲ‘еӣҪй…’еә—иЎҢдёҡиҝӣдёҖжӯҘиҝһй”ҒеҢ–з©әй—ҙиҫғеӨ§гҖӮ

е…ій”®иҜҚпјҡй…’еә—иЎҢдёҡеҸ‘еұ•зҺҜеўғгҖҒй…’еә—иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶гҖҒй…’еә—иЎҢдёҡеёӮеңәж јеұҖгҖҒй…’еә—иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡзӨҫдјҡз»ҸжөҺзЁіе®ҡеҸ‘еұ•пјҢй…’еә—иЎҢдёҡеүҚжҷҜе№ҝйҳ”

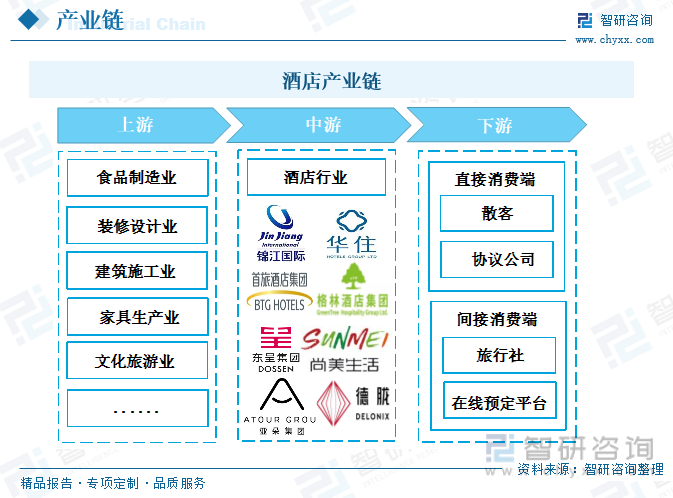

й…’еә—(еҸҲз§°дёәе®ҫйҰҶгҖҒж—…йҰҶгҖҒж—…еә—гҖҒж—…зӨҫгҖҒе•Ҷж—…гҖҒе®ўеә—гҖҒе®ўж ҲпјҢдёӯеӣҪдҪңйҘӯеә—гҖҒй…’еә—зӯүпјҢ马жқҘиҘҝдәҡгҖҒж–°еҠ еқЎзӯүдҪңй…’еә—)е…¶еҹәжң¬е®ҡд№үжҳҜжҸҗдҫӣе®үе…ЁпјҢиҲ’йҖӮпјҢд»ӨеҲ©з”ЁиҖ…еҫ—еҲ°зҹӯжңҹзҡ„дј‘жҒҜжҲ–зқЎзң зҡ„з©әй—ҙзҡ„е•Ҷдёҡжңәжһ„гҖӮдёҖиҲ¬ең°иҜҙжқҘе°ұжҳҜз»ҷе®ҫе®ўжҸҗдҫӣжӯҮе®ҝе’ҢйҘ®йЈҹзҡ„еңәжүҖгҖӮе…·дҪ“ең°иҜҙйҘӯеә—жҳҜд»Ҙе®ғзҡ„е»әзӯ‘зү©дёәеҮӯиҜҒпјҢйҖҡиҝҮеҮәе”®е®ўжҲҝгҖҒйӨҗйҘ®еҸҠз»јеҗҲжңҚеҠЎи®ҫж–Ҫеҗ‘е®ўдәәжҸҗдҫӣжңҚеҠЎпјҢд»ҺиҖҢиҺ·еҫ—з»ҸжөҺ收зӣҠзҡ„з»„з»ҮгҖӮй…’еә—дё»иҰҒдёәжёёе®ўжҸҗдҫӣдҪҸе®ҝжңҚеҠЎгҖҒдәҰз”ҹжҙ»зҡ„жңҚеҠЎеҸҠи®ҫж–Ҫ(еҜқеүҚжңҚеҠЎ)гҖҒйӨҗйҘ®гҖҒжёёжҲҸгҖҒеЁұд№җгҖҒиҙӯзү©гҖҒе•ҶеҠЎдёӯеҝғгҖҒе®ҙдјҡеҸҠдјҡи®®зӯүи®ҫж–ҪгҖӮ

й…’еә—дә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬йЈҹе“ҒеҲ¶йҖ дёҡгҖҒиЈ…дҝ®и®ҫи®ЎдёҡгҖҒе»әзӯ‘ж–Ҫе·ҘдёҡгҖҒ家具з”ҹдә§дёҡеҸҠж–ҮеҢ–ж—…жёёдёҡзӯүпјӣй…’еә—иЎҢдёҡдҪҚдәҺдә§дёҡй“ҫдёӯжёёпјҢеҢ…жӢ¬еҗ„з§Қзұ»еһӢзҡ„й…’еә—гҖҒй…’еә—иҝҗиҗҘеҸҠз®ЎзҗҶйӣҶеӣўзӯүпјӣдёӢжёёж №жҚ®жё йҒ“зҡ„дёҚеҗҢеҸҜеҲҶдёәзӣҙжҺҘж¶Ҳиҙ№з«ҜдёҺй—ҙжҺҘж¶Ҳиҙ№з«ҜпјҢдёӢжёёзӣҙй”Җе®ўжҲ·дё»иҰҒеҢ…жӢ¬ж•Је®ўдёҺеҚҸи®®е…¬еҸёпјҢеҲҶй”Җе®ўжҲ·дё»иҰҒеҢ…жӢ¬й…’еә—еңЁзәҝйў„и®ўе№іеҸ°дёҺж—…иЎҢзӨҫгҖӮ

йҡҸзқҖз»ҸжөҺдёҚж–ӯеҸ‘еұ•пјҢдәә们зҡ„иҙӯд№°еҠӣеҫ—еҲ°жҸҗеҚҮпјҢж¶Ҳиҙ№ж°ҙе№ід№ҹйҡҸд№ӢжҸҗй«ҳгҖӮжҚ®з»ҹи®ЎпјҢ2017-2021е№ҙжҲ‘еӣҪдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙе’Ңж¶Ҳиҙ№ж”ҜеҮәж•ҙдҪ“е‘ҲдёҠж¶Ёиө°еҠҝпјҢе…¶дёӯ2021е№ҙжҲ‘еӣҪдәәеқҮеҸҜж”Ҝй…Қ收е…ҘиҫҫеҲ°3.51дёҮе…ғпјҢдәәеқҮж¶Ҳиҙ№ж”ҜеҮәиҫҫеҲ°2.41дёҮе…ғгҖӮеҪ“еүҚжҲ‘еӣҪз»ҸжөҺеҪўеҠҝеҸ‘еұ•еҗ‘еҘҪпјҢжңӘжқҘдәәеқҮеҸҜж”Ҝй…Қ收е…ҘдёҺж¶Ҳиҙ№ж”ҜеҮәе‘ҲжҢҒз»ӯеўһй•ҝд№ӢеҠҝпјҢдәә们зҡ„ж¶Ҳиҙ№йңҖжұӮе°ҶдёҚж–ӯеўһеҠ пјҢж¶Ҳиҙ№ж–№ејҸд№ҹе°ҶеҚҮзә§еӨҡж ·еҢ–пјҢеҜ№й…’еә—зӯүжңҚеҠЎдёҡйўҶеҹҹзҡ„ж¶Ҳиҙ№ж„Ҹж„ҝд№ҹе°ҶйҡҸд№ӢеўһеҠ гҖӮеңЁз»ҸжөҺеҗ‘еҘҪеҸ‘еұ•д»ҘеҸҠзӨҫдјҡж¶Ҳиҙ№ж„ҸиҜҶиҪ¬еҸҳзҡ„зҺҜеўғдёӢпјҢжҲ‘еӣҪй…’еә—иЎҢдёҡеүҚжҷҜе№ҝйҳ”гҖӮ

йҡҸзқҖжҲ‘еӣҪз»ҸжөҺдёҚж–ӯеҸ‘еұ•пјҢдәәж°‘з”ҹжҙ»ж°ҙе№ійҖҗжёҗжҸҗеҚҮпјҢдәә们еңЁж»Ўи¶іеҹәжң¬з”ҹжҙ»йңҖиҰҒзҡ„еҹәзЎҖдёҠеҜ№жӣҙй«ҳеұӮж¬Ўзҡ„ж¶Ҳиҙ№йңҖжұӮеўһеҠ гҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪеӣҪеҶ…ж—…жёёеёӮеңә规模еўһй•ҝиҝ…зҢӣпјҢж №жҚ®з»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ2011-2019е№ҙеӣҪеҶ…ж—…жёёжҖ»дәәж¬Ўе’ҢеӣҪеҶ…旅游收е…ҘеқҮдҝқжҢҒйҖҗе№ҙзЁіе®ҡдёҠеҚҮи¶ӢеҠҝгҖӮ2019е№ҙеӣҪеҶ…ж—…жёёжҖ»дәәж¬ЎиҫҫеҲ°60.06дәҝпјҢеӣҪеҶ…旅游收е…Ҙ(ж—…жёёжҖ»ж¶Ҳиҙ№)иҫҫеҲ°5.73дёҮдәҝе…ғгҖӮ然иҖҢиҮӘж–°еҶ иӮәзӮҺз–«жғ…зҲҶеҸ‘д»ҘжқҘпјҢеҜ№ж—…жёёдёҡдә§з”ҹе·ЁеӨ§еҶІеҮ»еҸҠдёҘйҮҚеҪұе“ҚпјҢ2020е№ҙеӣҪеҶ…ж—…жёёдәәж¬ЎеҸҠ收е…ҘеӨ§е№…еҮҸе°‘гҖӮйҡҸзқҖз–«жғ…йҖҗжёҗеҫ—еҲ°иүҜеҘҪз®ЎжҺ§пјҢж—…жёёеёӮеңәжңүжүҖеӣһжё©пјҢ2021е№ҙеӣҪеҶ…ж—…жёёжҖ»дәәж¬Ў32.46дәҝпјҢеҗҢжҜ”еўһй•ҝ12.8%гҖӮеӣҪеҶ…旅游收е…ҘпјҲж—…жёёжҖ»ж¶Ҳиҙ№пјү2.92дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ31.0%гҖӮеҪ“еүҚз–«жғ…йҳІжҺ§ж”ҝзӯ–дёҚж–ӯдјҳеҢ–пјҢдәәж°‘з”ҹжҙ»е’ҢзӨҫдјҡз”ҹдә§з§©еәҸйҖҗжёҗжҒўеӨҚжӯЈеёёпјҢе·ІеҸ—з–«жғ…ж·ұеәҰеҪұе“Қзҡ„зӨҫдјҡз»ҸжөҺдәӢдёҡеҸ‘еұ•йҖҗжёҗжҒўеӨҚеёёжҖҒеҢ–иҝҗиЎҢгҖӮеӣ иҖҢжҲ‘еӣҪж—…жёёдёҡд№ҹе°ҶжҒўеӨҚ蓬еӢғеҸ‘еұ•зҡ„жҖҒеҠҝпјҢжңӘжқҘж—…жёёеёӮеңә规模е°Ҷ继з»ӯжү©еј гҖӮиҖҢй…’еә—дёҺж—…жёёдёҡжҒҜжҒҜзӣёе…іпјҢзү№еҲ«жҳҜж—…жёёе…ӯиҰҒзҙ дёӯзҡ„вҖңеҗғпјҢдҪҸвҖқпјҢж—…жёёдёҡзҡ„иүҜеҘҪеҸ‘еұ•е°ҶеҜ№й…’еә—дёҡжңүеҫҲеӨ§зҡ„жҺЁеҠЁдҪңз”ЁгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж—…жёёй…’еә—иЎҢдёҡеёӮеңәж¶Ҳиҙ№и°ғз ”еҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢ

еҸ‘еұ•зҺ°зҠ¶пјҡиЎҢдёҡжҷҜж°”еәҰжңүжүҖеӣһеҚҮпјҢз»ҸжөҺеһӢй…’еә—еҚ жҚ®дё»еҜјең°дҪҚ

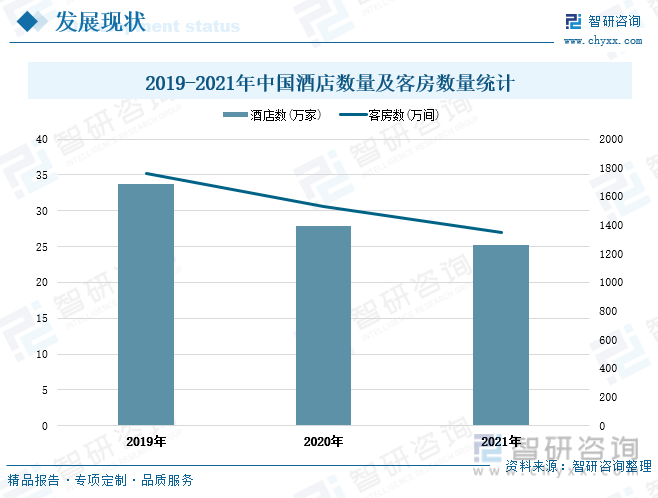

иҝ‘е№ҙжқҘжҲ‘еӣҪй…’еә—иЎҢдёҡеҸ‘еұ•иҝ…йҖҹпјҢ2019е№ҙе…ЁеӣҪй…’еә—ж•°йҮҸе·Іиҫҫ33.8дёҮ家пјҢе®ўжҲҝж•°йҮҸиҫҫеҲ°1762дёҮй—ҙгҖӮ然иҖҢ2020е№ҙзҡ„ж–°еҶ иӮәзӮҺз–«жғ…еҜ№е…ЁеӣҪз»ҸжөҺдә§з”ҹе·ЁеӨ§еҶІеҮ»пјҢй…’еә—иЎҢдёҡеҸ—еҲ°дёҘйҮҚеҪұе“ҚгҖӮ2020-2021е№ҙдёӯеӣҪй…’еә—ж•°йҮҸеҸҠе®ўжҲҝж•°йҮҸйҖҗе№ҙдёӢж»‘пјҢеҲ°2021е№ҙе…ЁеӣҪй…’еә—ж•°йҮҸдёә25.2дёҮ家пјҢеҗҢжҜ”еҮҸе°‘9.7%пјҢзӣёиҫғ2019е№ҙй…’еә—ж•°йҮҸеҮҸе°‘дәҶ8.6дёҮ家гҖӮиҖҢ2021е№ҙдёӯеӣҪй…’еә—жүҖжӢҘжңүзҡ„е®ўжҲҝж•°йҮҸдёә1346.9дёҮй—ҙпјҢеҗҢжҜ”еҮҸе°‘12.1%пјҢзӣёиҫғ2019е№ҙе®ўжҲҝж•°йҮҸеҮҸе°‘дәҶ415дёҮй—ҙгҖӮ

д»Һе…ЁеӣҪй…’еә—еҹҺеёӮеҲҶеёғж јеұҖжқҘзңӢпјҢжҲ‘еӣҪеӨ§йғЁеҲҶй…’еә—еҲҶеёғеңЁйҷӨдёҖзәҝеҹҺеёӮе’ҢеүҜзңҒзә§еҹҺеёӮеҸҠзңҒдјҡеҹҺеёӮзҡ„е…¶д»–еҹҺеёӮгҖӮе…¶дёӯпјҢдёҖзәҝеҹҺеёӮгҖҒеүҜзңҒзә§еҹҺеёӮеҸҠзңҒдјҡеҹҺеёӮгҖҒе…¶д»–еҹҺеёӮзҡ„й…’еә—ж•°йҮҸеҲҶеҲ«дёә1.83дёҮ家гҖҒ7.3дёҮ家гҖҒ16.1дёҮ家пјҢжүҖеҚ е…ЁеӣҪй…’еә—ж•°йҮҸжҜ”йҮҚеҲҶеҲ«дёә7.3%гҖҒ28.9%гҖҒ63.8%гҖӮд»Һе®ўжҲҝж•°йҮҸжқҘзңӢпјҢдёҖзәҝеҹҺеёӮгҖҒеүҜзңҒзә§еҹҺеёӮеҸҠзңҒдјҡеҹҺеёӮгҖҒе…¶д»–еҹҺеёӮзҡ„е®ўжҲҝж•°йҮҸеҲҶеҲ«дёә133.05дёҮй—ҙгҖҒ395.57дёҮй—ҙгҖҒ818.24дёҮй—ҙпјҢжүҖеҚ е…ЁеӣҪе®ўжҲҝж•°йҮҸжҜ”йҮҚеҲҶеҲ«дёә9.9%гҖҒ29.4%гҖҒ60.8%гҖӮ

д»Һй…’еә—еҸҠе®ўжҲҝжЎЈж¬ЎеҲ’еҲҶжғ…еҶөжқҘзңӢпјҢжҲ‘еӣҪй…’еә—еҸҠе®ўжҲҝжЎЈж¬Ўдё»иҰҒд»Ҙж»Ўи¶іеӨ§дј—еҢ–йңҖжұӮзҡ„з»ҸжөҺеһӢдёәдё»гҖӮжҚ®з»ҹи®ЎпјҢ2021е№ҙе…ЁеӣҪз»ҸжөҺеһӢ(дәҢжҳҹзә§еҸҠд»ҘдёӢ)гҖҒдёӯжЎЈ(дёүжҳҹзә§)гҖҒй«ҳжЎЈ(еӣӣжҳҹзә§)гҖҒиұӘеҚҺ(дә”жҳҹзә§)зҡ„й…’еә—ж•°йҮҸеҲҶеҲ«дёә20.4дёҮ家гҖҒ3.1дёҮ家гҖҒ1.4дёҮ家гҖҒ0.4дёҮ家пјҢжүҖеҚ жҜ”йҮҚеҲҶеҲ«дёә80.8%гҖҒ12.3%гҖҒ5.5%гҖҒ1.5%гҖӮд»Һе®ўжҲҝж•°зҡ„е…·дҪ“жЎЈж¬ЎеҲҶеёғжқҘзңӢпјҢе…ЁеӣҪз»ҸжөҺеһӢ(дәҢжҳҹзә§еҸҠд»ҘдёӢ)гҖҒдёӯжЎЈ(дёүжҳҹзә§)гҖҒй«ҳжЎЈ(еӣӣжҳҹзә§)гҖҒиұӘеҚҺ(дә”жҳҹзә§)зҡ„е®ўжҲҝж•°йҮҸдҫқж¬Ўдёә796.7дёҮй—ҙгҖҒ255.3дёҮй—ҙгҖҒ191.2дёҮй—ҙгҖҒ103.7дёҮй—ҙпјҢжүҖеҚ жҜ”йҮҚеҲҶеҲ«дёә59.2%гҖҒ19%гҖҒ14.2%гҖҒ7.7%гҖӮ

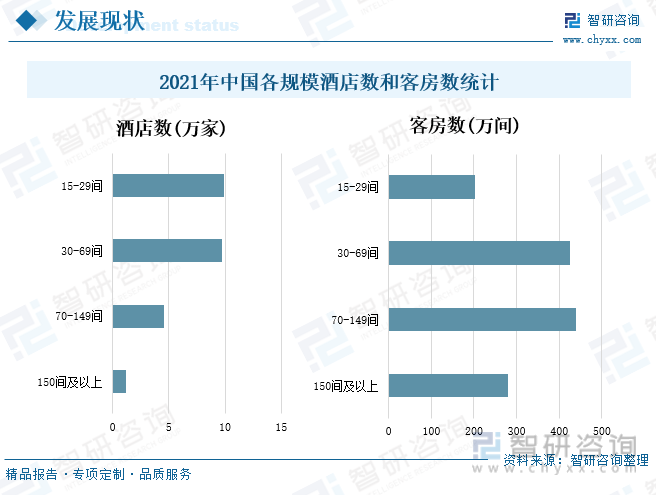

д»Һй…’еә—规模еҲҶеёғжғ…еҶөжқҘзңӢпјҢе…ЁеӣҪеӨ§йғЁеҲҶй…’еә—зҡ„е®ўжҲҝж•°йҮҸеңЁ15-69й—ҙзҡ„规模иҢғеӣҙеҶ…гҖӮе…·дҪ“жқҘзңӢпјҢе…ЁеӣҪй…’еә—иЎҢдёҡдёӯпјҢе®ўжҲҝ规模еңЁ15-29й—ҙзҡ„й…’еә—ж•°йҮҸдёә9.9дёҮ家пјҢе®ўжҲҝ规模еңЁ30-69й—ҙзҡ„й…’еә—ж•°йҮҸдёә9.7дёҮ家пјҢе®ўжҲҝ规模еңЁ70-149й—ҙзҡ„й…’еә—ж•°йҮҸдёә4.6дёҮ家пјҢе®ўжҲҝ规模еңЁ150й—ҙеҸҠд»ҘдёҠзҡ„й…’еә—ж•°йҮҸдёә1.2дёҮ家гҖӮд»ҘдёҠеӣӣз§Қ规模зҡ„й…’еә—ж•°йҮҸеңЁжҖ»йҮҸдёӯеҲҶеҲ«еҚ жҜ”39.06%гҖҒ38.28%гҖҒ18.06%гҖҒ4.6%гҖӮжҚ®з»ҹи®ЎпјҢе…ЁеӣҪе®ўжҲҝ规模еңЁ15-69й—ҙзҡ„й…’еә—жүҖжӢҘжңүзҡ„е®ўжҲҝж•°йҮҸдёә627.6дёҮй—ҙпјҢеҚ е…ЁеӣҪе®ўжҲҝжҖ»йҮҸзҡ„46.6%гҖӮе…ЁеӣҪе®ўжҲҝ规模еңЁ70й—ҙеҸҠд»ҘдёҠзҡ„й…’еә—жүҖжӢҘжңүзҡ„е®ўжҲҝж•°йҮҸдёә719.3дёҮй—ҙпјҢеҚ е…ЁеӣҪе®ўжҲҝжҖ»йҮҸзҡ„53.4%гҖӮ

ж №жҚ®е…ЁеӣҪж—…жёёзӣ‘з®ЎжңҚеҠЎе№іеҸ°з®ЎзҗҶзі»з»ҹеЎ«жҠҘж•°жҚ®жҳҫзӨәпјҡ2018-2019е№ҙдёӯеӣҪжҳҹзә§й…’еә—е№іеқҮжҲҝд»·е‘Ҳеўһй•ҝи¶ӢеҠҝпјҢеҲ°2020е№ҙеҮәзҺ°дёӢж»‘пјҢ2021е№ҙжңүжүҖеӣһеҚҮгҖӮиҖҢ2018-2020е№ҙдёӯеӣҪжҳҹзә§й…’еә—зҡ„е№іеқҮеҮәз§ҹзҺҮе‘ҲйҖҗе№ҙдёӢж»‘иө°еҠҝпјҢзӣҙеҲ°2021е№ҙеҮәзҺ°е°Ҹе№…еӣһеҚҮгҖӮжҲӘиҮі2021е№ҙжң«пјҢе…ЁеӣҪжҳҹзә§й…’еә—е№іеқҮжҲҝд»·334.95е…ғ/й—ҙеӨңпјҢе№іеқҮеҮәз§ҹзҺҮ41.8%гҖӮ

еёӮеңәж јеұҖпјҡеёӮеңәз«һдәүжҝҖзғҲпјҢдјҒдёҡйӣҶдёӯеәҰиҫғдҪҺ

еҪ“еүҚжҲ‘еӣҪй…’еә—иЎҢдёҡз«һдәүжҝҖзғҲпјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺгҖӮ2022е№ҙпјҢжҺ’еҗҚеүҚеҚҒзҡ„й…’еә—йӣҶеӣўеҲҶеҲ«дёәй”ҰжұҹеӣҪйҷ…йӣҶеӣўгҖҒеҚҺдҪҸй…’еә—йӣҶеӣўгҖҒйҰ–ж—…еҰӮ家酒еә—йӣҶеӣўгҖҒж јжһ—й…’еә—йӣҶеӣўгҖҒдёңе‘ҲйӣҶеӣўгҖҒе°ҡзҫҺз”ҹжҙ»йӣҶеӣўгҖҒдәҡжңөйӣҶеӣўгҖҒеҫ·иғ§йӣҶеӣўгҖҒйҖёжҹҸй…’еә—йӣҶеӣўгҖҒйЈҺжӮҰй…’еә—еҸҠеәҰеҒҮжқ‘пјҢиҝҷеҚҒеӨ§й…’еә—йӣҶеӣўзҡ„е®ўжҲҝжҖ»ж•°зӘҒз ҙдәҶ300дёҮй—ҙпјҢиҫҫеҲ°дәҶ3,278,540й—ҙпјҢжҜ”2021е№ҙжҺ’еҗҚеүҚеҚҒзҡ„й…’еә—йӣҶеӣўе®ўжҲҝеўһй•ҝдәҶ8.27%гҖӮе…¶дёӯжҺ’еҗҚеүҚдёүзҡ„й…’еә—йӣҶеӣўпјҡй”ҰжұҹеӣҪйҷ…йӣҶеӣўгҖҒеҚҺдҪҸй…’еә—йӣҶеӣўгҖҒйҰ–ж—…еҰӮ家酒еә—йӣҶеӣўеҚ е…ЁеӣҪй…’еә—еёӮеңәд»ҪйўқеҲҶеҲ«дёә7.75%гҖҒ5.59%гҖҒ3.53%гҖӮеүҚеҚҒеӨ§й…’еә—йӣҶеӣўеңЁе…ЁеӣҪй…’еә—еёӮеңәдёӯзҡ„еҚ жңүзҺҮзәҰ24.34%пјҢйҡҸзқҖжңӘжқҘеӨ§еһӢй…’еә—йӣҶеӣўеңЁеёӮеңәеҸ‘еұ•дёӯзҡ„дё»еҜјеҠӣйҮҸеўһејәпјҢе…¶еёӮеңәд»Ҫйўқе°ҶиҝӣдёҖжӯҘеҫ—еҲ°жҸҗеҚҮгҖӮд»Һй…’еә—е“ҒзүҢеёӮеңәж јеұҖжғ…еҶөжқҘзңӢпјҢеёӮеңәд»ҪйўқжҺ’еҗҚеүҚдә”зҡ„й…’еә—е“ҒзүҢеҲҶеҲ«дёәз»ҙд№ҹзәігҖҒжұүеәӯй…’еә—гҖҒеҰӮ家гҖҒж јжһ—иұӘжі°гҖҒе…ЁеӯЈй…’еә—пјҢе…¶еёӮеңәеҚ жңүзҺҮеҲҶеҲ«дёә7.11%гҖҒ5.81%гҖҒ3.88%гҖҒ3.79%гҖҒ3.53%гҖӮ

еңЁдёӯеӣҪй…’еә—иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•дёӢпјҢиЎҢдёҡжүҖеӨ„дјҒдёҡд№ҹйҖҗжёҗжҲҗй•ҝеЈ®еӨ§пјҢеҮәзҺ°дәҶдёҖжү№з»јеҗҲе®һеҠӣиҫғејәзҡ„йҮҚзӮ№дјҒдёҡпјҢеҰӮй”ҰжұҹеӣҪйҷ…йӣҶеӣўгҖҒеҚҺдҪҸй…’еә—йӣҶеӣўгҖҒйҰ–ж—…еҰӮ家酒еә—йӣҶеӣўгҖҒж јжһ—й…’еә—йӣҶеӣўзӯүгҖӮе…¶дёӯпјҢй”Ұжұҹй…’еә—жүҖд»ҺдәӢзҡ„дё»иҰҒдёҡеҠЎдёәвҖңжңүйҷҗжңҚеҠЎеһӢй…’еә—иҗҘиҝҗеҸҠз®ЎзҗҶдёҡеҠЎвҖқе’ҢвҖңйЈҹе“ҒеҸҠйӨҗйҘ®дёҡеҠЎвҖқпјҢз»ҸиҝҮеӨҡе№ҙиҖ•иҖҳпјҢе…¬еҸёе·Іе»әз«Ӣиө·зі»з»ҹе…Ёйқўзҡ„жңүйҷҗжңҚеҠЎеһӢй…’еә—е“ҒзүҢзҹ©йҳөпјҢж——дёӢзҺ°жңүе“ҒзүҢе…ұи®Ў30дҪҷдёӘпјҢжҲӘиҮі2021е№ҙ12жңҲ31ж—ҘпјҢе·Із»ҸзӯҫзәҰзҡ„й…’еә—规模еҗҲи®ЎиҫҫеҲ°1.54дёҮ家пјҢе·Із»ҸзӯҫзәҰзҡ„й…’еә—е®ўжҲҝ规模еҗҲи®ЎиҫҫеҲ°148.46дёҮй—ҙпјҢе…¬еҸёж——дёӢзӯҫзәҰжңүйҷҗжңҚеҠЎеһӢиҝһй”Ғй…’еә—еҲҶеёғдәҺдёӯеӣҪеӨ§йҷҶеўғеҶ…31дёӘзңҒгҖҒиҮӘжІ»еҢәе’Ңзӣҙиҫ–еёӮ,д»ҘеҸҠдёӯеӣҪеӨ§йҷҶеўғеӨ– 61 дёӘеӣҪ家жҲ–ең°еҢәгҖӮеҸҰдёҖ家酒еә—дёҡдёҠеёӮйҮҚзӮ№дјҒдёҡпјҢйҰ–ж—…й…’еә—жҳҜдёҖ家йўҶе…Ҳзҡ„гҖҒеёӮеңә规模дјҳеҠҝиҫғдёәзӘҒеҮәзҡ„й…’еә—иҝһй”ҒйӣҶеӣўе…¬еҸёпјҢдё“жіЁдәҺдёӯй«ҳз«ҜеҸҠз»ҸжөҺеһӢй…’еә—зҡ„жҠ•иө„дёҺиҝҗиҗҘз®ЎзҗҶпјҢ并兼жңүжҷҜеҢәз»ҸиҗҘдёҡеҠЎпјҢе…¬еҸёж——дёӢжӢҘжңү26дёӘе“ҒзүҢпјҢ40еӨҡдёӘдә§е“ҒпјҢиҰҶзӣ–вҖңй«ҳз«ҜвҖқгҖҒвҖңдёӯй«ҳз«ҜвҖқгҖҒвҖңз»ҸжөҺеһӢвҖқгҖҒвҖңдј‘й—ІеәҰеҒҮвҖқгҖҒвҖңзӨҫдәӨеЁұд№җвҖқе…Ёзі»еҲ—зҡ„й…’еә—дә§е“ҒпјҢе“ҒзүҢеёӮеңәж•°жҚ®жҲӘиҮі2021е№ҙ12жңҲ31ж—ҘпјҢе…¬еҸёй…’еә—ж•°йҮҸ5916家пјҲеҗ«еўғеӨ–1家пјүпјҢе®ўжҲҝй—ҙж•° 47.51дёҮй—ҙгҖӮ

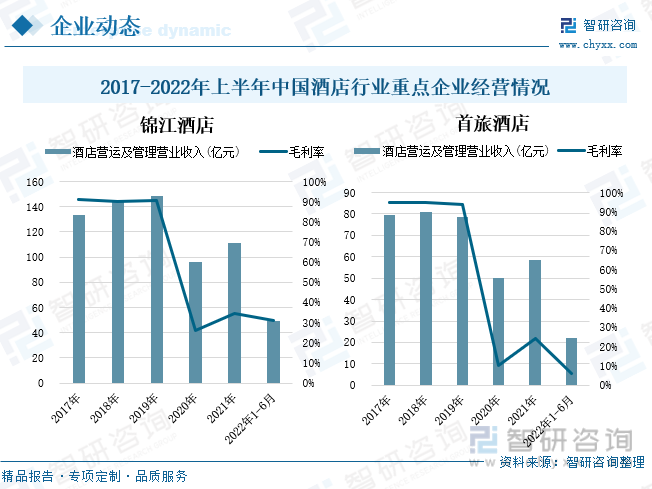

д»ҺдёӨ家дјҒдёҡзҡ„з»ҸиҗҘжғ…еҶөжқҘзңӢпјҢ2017-2019е№ҙй”Ұжұҹй…’еә—е’ҢйҰ–ж—…й…’еә—еқҮдҝқжҢҒзқҖиҫғй«ҳзҡ„й…’еә—дёҡеҠЎиҗҘдёҡ收е…ҘпјҢиҖҢеңЁ2020е№ҙеҸ—з–«жғ…еҶІеҮ»еқҮеҮәзҺ°иҫғеӨ§е№…еәҰдёӢж»‘пјҢеҲ°2021е№ҙйҡҸзқҖз»ҸжөҺеҪўеҠҝйҖҗжёҗжҒўеӨҚе’Ңз–«жғ…еҫ—еҲ°з®ЎжҺ§пјҢдёӨ家дјҒдёҡзҡ„й…’еә—дёҡеҠЎиҗҘдёҡ收е…ҘеқҮеҮәзҺ°еӣһеҚҮгҖӮ2021е№ҙй”Ұжұҹй…’еә—йӣҶеӣўзҡ„й…’еә—зӣёе…ідёҡеҠЎиҗҘдёҡ收е…Ҙдёә110.9дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ15%пјҢзӣёиҫғ2019е№ҙй…’еә—зӣёе…ідёҡеҠЎиҗҘдёҡ收е…ҘеҮҸе°‘дәҶ37.56дәҝе…ғгҖӮ2021е№ҙйҰ–ж—…й…’еә—йӣҶеӣўзҡ„й…’еә—зӣёе…ідёҡеҠЎиҗҘдёҡ收е…Ҙдёә58.32дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ16%пјҢзӣёиҫғ2019е№ҙй…’еә—зӣёе…ідёҡеҠЎиҗҘдёҡ收е…ҘдёӢж»‘дәҶ20.29дәҝе…ғгҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢй”Ұжұҹй…’еә—йӣҶеӣўзҡ„й…’еә—зӣёе…ідёҡеҠЎиҗҘдёҡ收е…Ҙдёә49.46дәҝе…ғпјҢжҜ”йҰ–ж—…й…’еә—и¶…еҮә27.42дәҝпјҢеҸҜи§Ғй”Ұжұҹй…’еә—йӣҶеӣўзҡ„й…’еә—дёҡеҠЎи§„жЁЎжҳҺжҳҫжӣҙеӨ§гҖӮд»ҺзӣҲеҲ©жғ…еҶөжқҘзңӢпјҢ2017-2019е№ҙжңҹй—ҙпјҢй”Ұжұҹй…’еә—йӣҶеӣўе’ҢйҰ–ж—…й…’еә—йӣҶеӣўзҡ„й…’еә—дёҡеҠЎжҜӣеҲ©зҺҮеқҮдҝқжҢҒеңЁ90%д»ҘдёҠпјҢиҖҢеңЁ2020е№ҙејҖе§ӢеҮәзҺ°еӨ§е№…дёӢи·ҢпјҢ2021е№ҙе…¶й…’еә—дёҡеҠЎжҜӣеҲ©зҺҮеҲҶеҲ«дёә34.7%гҖҒ24.31%гҖӮ

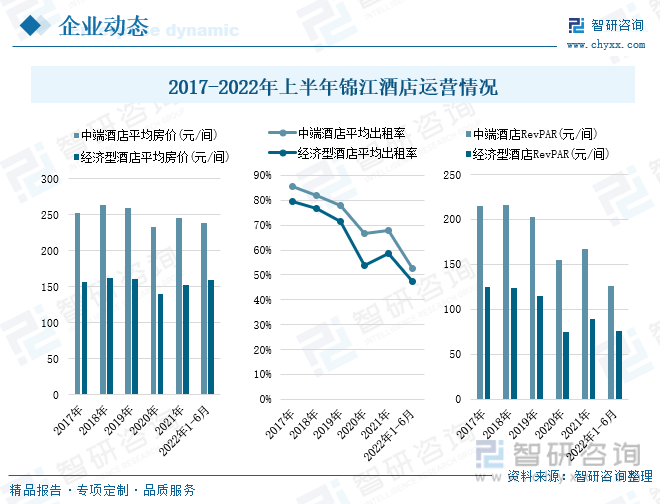

ж №жҚ®дјҒдёҡе№ҙжҠҘжҳҫзӨәпјҢ2017-2022е№ҙдёҠеҚҠе№ҙе№ҙй”Ұжұҹй…’еә—зҡ„е№іеқҮжҲҝд»·гҖҒеҮәз§ҹзҺҮгҖҒжҜҸй—ҙеҸҜе”®е®ўжҲҝ收е…Ҙ(RevPAR)еқҮж•ҙдҪ“е‘ҲжіўеҠЁдёӢж»‘и¶ӢеҠҝгҖӮ2022е№ҙдёҠеҚҠе№ҙй”Ұжұҹй…’еә—йӣҶеӣўзҡ„дёӯз«Ҝй…’еә—е’Ңз»ҸжөҺеһӢй…’еә—е№іеқҮжҲҝд»·еҲҶеҲ«дёә239.31е…ғ/й—ҙгҖҒ159.28е…ғ/й—ҙпјҢзӣёиҫғ2017е№ҙзҡ„дёӯз«Ҝй…’еә—е’Ңз»ҸжөҺеһӢй…’еә—е№іеқҮжҲҝд»·еҲҶеҲ«дёӢж»‘дәҶ12.56е…ғгҖҒ2.08е…ғгҖӮ2022е№ҙдёҠеҚҠе№ҙй”Ұжұҹй…’еә—йӣҶеӣўзҡ„дёӯз«Ҝй…’еә—е’Ңз»ҸжөҺеһӢй…’еә—е№іеқҮеҮәз§ҹзҺҮеҲҶеҲ«дёә52.47%гҖҒ47.54%пјҢзӣёиҫғ2017е№ҙеҲҶеҲ«дёӢж»‘дәҶ33дёӘзҷҫеҲҶзӮ№гҖҒ32дёӘзҷҫеҲҶзӮ№гҖӮ2022е№ҙдёҠеҚҠе№ҙй”Ұжұҹй…’еә—йӣҶеӣўзҡ„дёӯз«Ҝй…’еә—е’Ңз»ҸжөҺеһӢй…’еә—жҜҸй—ҙеҸҜе”®е®ўжҲҝ收е…Ҙ(RevPAR)еҲҶеҲ«дёә125.57е…ғ/й—ҙгҖҒ75.72е…ғ/й—ҙпјҢеҗҢжҜ”дёӢж»‘25%гҖҒ15.6%гҖӮ

2017-2022е№ҙдёҠеҚҠе№ҙе№ҙйҰ–ж—…й…’еә—зҡ„е№іеқҮжҲҝд»·гҖҒеҮәз§ҹзҺҮгҖҒжҜҸй—ҙеҸҜе”®е®ўжҲҝ收е…Ҙ(RevPAR)д№ҹеқҮе‘ҲжіўеҠЁдёӢж»‘и¶ӢеҠҝгҖӮ2022е№ҙдёҠеҚҠе№ҙйҰ–ж—…й…’еә—йӣҶеӣўзҡ„дёӯз«Ҝй…’еә—е’Ңз»ҸжөҺеһӢй…’еә—е№іеқҮжҲҝд»·еҲҶеҲ«дёә235е…ғ/й—ҙгҖҒ151е…ғ/й—ҙпјҢзӣёиҫғ2017е№ҙзҡ„дёӯз«Ҝй…’еә—е’Ңз»ҸжөҺеһӢй…’еә—е№іеқҮжҲҝд»·еҲҶеҲ«дёӢж»‘дәҶ78е…ғгҖҒ12е…ғгҖӮ2022е№ҙдёҠеҚҠе№ҙйҰ–ж—…й…’еә—йӣҶеӣўзҡ„дёӯз«Ҝй…’еә—е’Ңз»ҸжөҺеһӢй…’еә—е№іеқҮеҮәз§ҹзҺҮеҲҶеҲ«дёә51.1%гҖҒ53.4%пјҢзӣёиҫғ2017е№ҙеҲҶеҲ«дёӢж»‘дәҶиҝ‘29дёӘзҷҫеҲҶзӮ№гҖҒ33дёӘзҷҫеҲҶзӮ№гҖӮ2022е№ҙдёҠеҚҠе№ҙйҰ–ж—…й…’еә—йӣҶеӣўзҡ„дёӯз«Ҝй…’еә—е’Ңз»ҸжөҺеһӢй…’еә—жҜҸй—ҙеҸҜе”®е®ўжҲҝ收е…Ҙ(RevPAR)еҲҶеҲ«дёә120е…ғ/й—ҙгҖҒ80е…ғ/й—ҙпјҢеҗҢжҜ”дёӢж»‘24%гҖҒ23%гҖӮеҸҜд»ҘзңӢеҮәпјҢеҪ“еүҚй”Ұжұҹй…’еә—зҡ„е№іеқҮжҲҝд»·ж•ҙдҪ“й«ҳиҝҮйҰ–ж—…й…’еә—пјҢдҪҶд»ҺеҮәз§ҹзҺҮе’ҢжҜҸй—ҙеҸҜе”®е®ўжҲҝ收е…Ҙ(RevPAR)иҖғиҷ‘пјҢй”Ұжұҹй…’еә—йӣҶеӣўеңЁдёӯз«Ҝй…’еә—иҝҗиҗҘдёҠжӣҙе…·дјҳеҠҝпјҢиҖҢйҰ–ж—…й…’еә—йӣҶеӣўеңЁз»ҸжөҺеһӢй…’еә—иҝҗиҗҘдёҠзӣёиҫғжӣҙеҘҪгҖӮ

еҸ‘еұ•и¶ӢеҠҝпјҡйңҖжұӮ规模жҢҒз»ӯжү©еј пјҢиҝһй”ҒеҢ–зҺҮйҖҗжӯҘжҸҗеҚҮ

иЎҢдёҡйӣҶдёӯеәҰжҸҗй«ҳпјҢиҝһй”ҒеҢ–жҲҗиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

еҪ“еүҚй…’еә—еёӮеңәеңЁдёӯеӣҪжӯЈеӨ„дәҺдёҖдёӘеҝ«йҖҹжҲҗй•ҝйҳ¶ж®өпјҢдё”е·Із»ҸеҮәзҺ°е°‘ж•°дјҳеҠҝдјҒдёҡпјҢиҷҪ然酒еә—иЎҢдёҡзҡ„жү©еј йҖҹеәҰеҸ—з–«жғ…зӯүж–№йқўзҡ„еҪұе“ҚиҖҢжңүжүҖж”ҫзј“пјҢдҪҶжҳҜжҲ‘еӣҪз»ҸжөҺеһӢй…’еә—е’Ңдёӯз«Ҝй…’еә—зҡ„еёӮеңәеҸ‘еұ•з©әй—ҙдҫқ然巨еӨ§пјҢдёҖдәӣиЎҢдёҡйҮҚзӮ№дјҒдёҡд»ҚеңЁиү°йҡҫеҪўеҠҝдёӢйҖҶеёӮејҖеә—пјҢе®һж–ҪиҫғеӨ§и§„жЁЎзҡ„жү©еј пјҢзҺҮе…ҲжҠўеҚ дәҶйғЁеҲҶз«һдәүиөӣйҒ“пјҢдёәжңӘжқҘжӣҙе№ҝжіӣзҡ„дёҡеҠЎеёғеұҖжү“дёӢеҹәзЎҖгҖӮиҖҢдёӯе°ҸеҚ•дҪ“й…’еә—з”ұдәҺзјәд№Ҹе“ҒзүҢеҪұе“ҚеҠӣе’Ңдё“дёҡеҢ–иҝҗиҗҘиғҪеҠӣпјҢеңЁз–«жғ…жңҹй—ҙйқўдёҙиҫғеӨ§зҡ„з»ҸиҗҘжҢ‘жҲҳпјҢз–«жғ…еҠ йҖҹдәҶдёӯе°ҸеҚ•дҪ“й…’еә—зҡ„ж·ҳжұ°дёҺеҮәжё…гҖӮиҷҪ然й•ҝжңҹжқҘзңӢеӣҪеҶ…йҳІз–«дҪ“зі»и¶ӢдәҺжҲҗзҶҹпјҢеҗҺз»ӯйҡҸзқҖз–«иӢ—жҺҘз§ҚзҺҮдёҚж–ӯжҸҗй«ҳгҖҒж–°еҶ зү№ж•ҲиҚҜжҺЁеҮәпјҢд»ҘеҸҠзӨҫдјҡйқўж”ҫејҖзӯүпјҢз–«жғ…еҜ№й…’еә—дёҡеёҰжқҘзҡ„еҪұе“Қе°ҶйҖҗжёҗеҮҸе°ҸпјҢдҪҶз”ұдәҺй…’еә—дёҡжң¬иә«е…·жңүиҫғж•Ҹж„ҹзҡ„зү№жҖ§пјҢе®№жҳ“еҸ—йҮҚеӨ§зҡ„еӣҪеҶ…еӨ–ж”ҝжІ»гҖҒз»ҸжөҺеҪўеҠҝеҸҳеҢ–гҖҒиҮӘ然зҒҫе®ігҖҒжөҒиЎҢжҖ§з–ҫз—…зӯүеӣ зҙ еҪұе“ҚиҖҢдә§з”ҹжіўеҠЁгҖӮеӣ иҖҢз»јеҗҲе®һеҠӣиҫғејәзҡ„йҮҚзӮ№дјҒдёҡеҸ‘еұ•дјҳеҠҝжҳҺжҳҫпјҢйҡҸзқҖеӨҙйғЁдјҒдёҡжңӘжқҘеёӮеңәд»ҪйўқжҢҒз»ӯжү©еӨ§пјҢй…’еә—иЎҢдёҡзҡ„йӣҶдёӯеәҰе°ҶдёҚж–ӯжҸҗеҚҮгҖӮеҗҢж—¶пјҢжңӘжқҘиҝһй”ҒеҢ–е°ҶжҲҗдёәй…’еә—иЎҢдёҡзҡ„еҸ‘еұ•и¶ӢеҠҝгҖӮж №жҚ®дёӯеӣҪйҘӯеә—еҚҸдјҡеҸ‘еёғзҡ„гҖҠ2021е№ҙдёӯеӣҪй…’еә—дёҡеҸ‘еұ•жҠҘе‘ҠгҖӢжҳҫзӨәпјҢжҲ‘еӣҪй…’еә—иЎҢдёҡиҝһй”ҒеҢ–зҺҮдёә31%пјҢзӣёжҜ”еҸ‘иҫҫеӣҪ家зҡ„иҝһй”ҒеҢ–зҺҮпјҢжңӘжқҘжҲ‘еӣҪй…’еә—иЎҢдёҡиҝӣдёҖжӯҘиҝһй”ҒеҢ–з©әй—ҙиҫғеӨ§гҖӮ

2гҖҒйңҖжұӮ规模е°ҶйҮҚж–°е®һзҺ°еҝ«йҖҹжү©еј

еҸ—зӣҠдәҺе®Ҹи§Ӯз»ҸжөҺдјҒзЁігҖҒдҫӣйңҖе…ізі»ж”№е–„гҖҒеұ…ж°‘ж¶Ҳиҙ№еҚҮзә§пјҢжҲ‘еӣҪж—…жёёдёҡеҸ‘еұ•иҝ…йҖҹпјҢиҖҢж—…жёёдёҡдҪңдёәй…’еә—иЎҢдёҡдёҠжёёзҡ„дёҖдёӘйҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢзӣҙжҺҘеҪұе“ҚзқҖй…’еә—иЎҢдёҡзҡ„еҸ‘еұ•зҠ¶еҶөпјҢеӣ жӯӨж—…жёёдёҡзҡ„еҝ«йҖҹеҸ‘еұ•еёҰеҠЁдәҶй…’еә—иЎҢдёҡзҡ„蓬еӢғжҲҗй•ҝгҖӮйҡҸзқҖ科еӯҰз ”еҲӨгҖҒеҲҶзұ»жҢҮеҜјгҖҒеҠЁжҖҒи°ғж•ҙгҖҒзІҫеҮҶйҳІжҺ§жңәеҲ¶и¶ҠжқҘи¶ҠжҲҗзҶҹпјҢжҲ‘еӣҪж—…жёёз»ҸжөҺжҖ»дҪ“дёҠе‘ҲзҺ°еӨҚиӢҸжҖҒеҠҝгҖӮеҗҢж—¶пјҢеңЁж”ҝзӯ–жҺЁеҠЁдёӢпјҢж–°еҸ‘еұ•ж јеұҖдёӯзҡ„ж¶Ҳиҙ№еҚҮзә§иҝӣдёҖжӯҘеҠ еү§пјҢиҝҷе°ҶиҝӣдёҖжӯҘдҝғиҝӣеӣҪеҶ…й…’еә—ж—…жёёиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжңӘжқҘжҲ‘еӣҪеҜ№й…’еә—иЎҢдёҡзҡ„йңҖжұӮ规模е°ҶйҮҚж–°з§ҜиҒҡе’ҢеӨҚиӢҸпјҢе®һзҺ°еҝ«йҖҹжү©еј гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪй…’еә—иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪй…’еә—иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪй…’еә—иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘ҠгҖӢе…ұдәҢеҚҒдәҢз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪй…’еә—дёҡжҠ•иө„жҲҳз•ҘжҺўи®Ё,2024-2030е№ҙзҡ„дёӯеӣҪй…’еә—дјҒдёҡз»ҸиҗҘз®ЎзҗҶзӯ–з•ҘпјҢ2024-2030е№ҙдёӯеӣҪй…’еә—дҝЎжҒҜеҢ–зӯ–з•Ҙи§ЈиҜ»зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪй…’еә—дёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡиЎҢдёҡеҠ еҝ«й«ҳз«ҜеҢ–иҪ¬еһӢпјҢж–°еһӢдё»йўҳй…’еә—жңүжңӣеҫ—еҲ°иҝӣдёҖжӯҘеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪй…’еә—иЎҢдёҡе…ЁжҷҜйҖҹи§Ҳ:иЎҢдёҡжҷҜж°”еәҰжңүжүҖеӣһеҚҮпјҢжңӘжқҘйңҖжұӮ规模е°ҶжҢҒз»ӯжү©еј [еӣҫ]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪй…’еә—иЎҢдёҡйҮҚзӮ№дјҒдёҡпјҲй”Ұжұҹй…’еә—vsйҰ–ж—…й…’еә—пјүеҜ№жҜ”еҲҶжһҗпјҡдј‘й—ІжёёеҸҠе•ҶеҠЎе·®ж—…ж¶Ҳиҙ№йңҖжұӮжҳҺжҳҫйҮҠж”ҫ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)