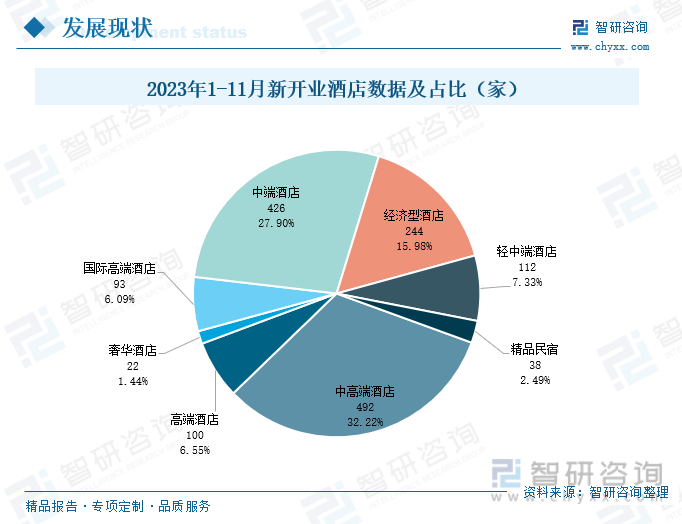

еҶ…е®№жҰӮиҰҒпјҡеңЁеёӮеңәйңҖжұӮзҡ„жӢүеҠЁдёӢпјҢеҗ„й…’еә—е“ҒзүҢзЁіжӯҘеҠ еҝ«ж–°й…’еә—ејҖдёҡиҝӣзЁӢгҖӮжҚ®иҝҲзӮ№з ”究йҷўдёҚе®Ңе…Ёз»ҹи®ЎпјҢ2023е№ҙ1-11жңҲпјҢжҲ‘еӣҪж–°ејҖдёҡй…’еә—ж•°йҮҸи¶…1500家пјҢе…¶дёӯз»ҸжөҺеһӢй…’еә—гҖҒдёӯз«Ҝй…’еә—е’Ңдёӯй«ҳз«Ҝй…’еә—еҚ жҚ®дё»иҰҒеёӮеңәд»ҪйўқпјҢж–°ејҖдёҡй…’еә—ж•°йҮҸеҲҶеҲ«дёә244家гҖҒ426家гҖҒ492家пјҢеҚ жҜ”еҲҶеҲ«дёә15.98%гҖҒ27.9%гҖҒ32.22%гҖӮйҡҸзқҖиЎҢдёҡзҡ„зЁіжӯҘеҸ‘еұ•пјҢй…’еә—з®ЎзҗҶдҪ“зі»зҡ„жҢҒз»ӯдјҳеҢ–еҚҮзә§пјҢж–°ејҖдёҡй…’еә—ж•°йҮҸжңүжңӣеҫ—еҲ°иҝӣдёҖжӯҘжҸҗеҚҮпјҢжңӘжқҘдёӯз«ҜгҖҒдёӯй«ҳз«Ҝй…’еә—д»Қе°ҶеҚ жҚ®еёӮеңәдё»иҰҒең°дҪҚгҖӮ

е…ій”®иҜҚпјҡж—…жёёдёҡгҖҒй«ҳз«ҜеҢ–гҖҒжҳҹзә§й…’еә—гҖҒж–°ејҖдёҡй…’еә—гҖҒе“ҒзүҢж•°йҮҸ

дёҖгҖҒз»ҸиҗҘзҺҜеўғжҢҒз»ӯдҝ®еӨҚпјҢејәеҠІйңҖжұӮеёҰеҠЁй…’еә—иЎҢдёҡзЁіеҒҘеҸ‘еұ•

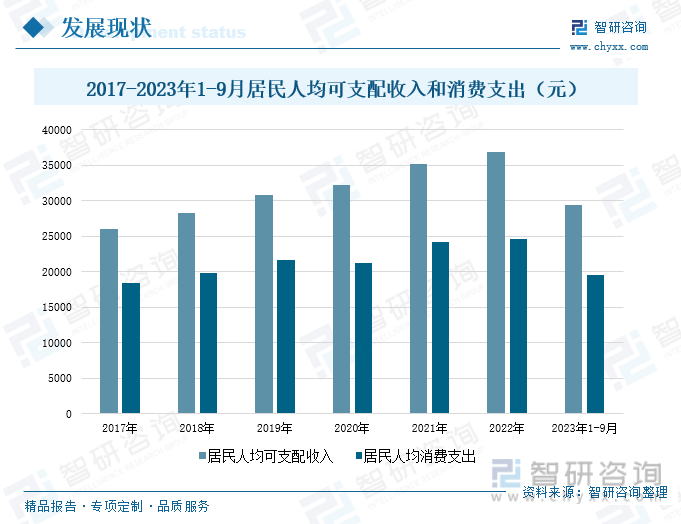

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„е№ізЁіиҝҗиЎҢпјҢеұ…ж°‘з”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮпјҢдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙе’Ңж¶Ҳиҙ№ж”ҜеҮәд№ҹеңЁдёҚж–ӯеўһй•ҝпјҢжҺЁеҠЁеұ…ж°‘ж¶Ҳиҙ№иғҪеҠӣжҢҒз»ӯеўһејәгҖӮ2017-2022е№ҙжңҹй—ҙпјҢжҲ‘еӣҪеұ…ж°‘зҡ„дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙе’Ңж¶Ҳиҙ№ж”ҜеҮәдҝқжҢҒзЁіжӯҘеўһй•ҝжҖҒеҠҝпјҢ2022е№ҙеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙдёә36883е…ғпјҢеҗҢжҜ”еўһй•ҝ5%пјӣдәәеқҮж¶Ҳиҙ№ж”ҜеҮәдёә24538е…ғпјҢеҗҢжҜ”еўһй•ҝ1.82%гҖӮ

2023е№ҙд»ҘжқҘпјҢдёәеҠ еҝ«з»ҸжөҺеӣһжҡ–еӨҚиӢҸпјҢеӣҪ家йҮҮеҸ–еӨҡйЎ№жҺӘж–ҪпјҢжҢҒз»ӯйҮҠж”ҫж¶Ҳиҙ№жҪңеҠӣпјҢж¶Ҳиҙ№еёӮеңәиҝӣе…Ҙдҝ®еӨҚдёҠеҚҮйҖҡйҒ“пјҢеӣҪеҶ…иҗҘе•ҶзҺҜеўғе’Ңж¶Ҳиҙ№зҺҜеўғжҢҒз»ӯдјҳеҢ–гҖӮеҗҢж—¶пјҢеңЁдәәеҸЈз»“жһ„зҡ„еҸҳеҠЁдёӢпјҢ90еҗҺгҖҒ00еҗҺйҖҗжёҗжҲҗдёәж–°ж¶Ҳиҙ№ж—¶д»Јзҡ„дё»еҠӣеҶӣпјҢеӨҡе…ғеҢ–гҖҒдёӘжҖ§еҢ–гҖҒе“ҒиҙЁеҢ–зҡ„йңҖжұӮжҲҗдёәж–°ж—¶жңҹж¶Ҳиҙ№зҡ„дё»дҪ“пјҢиҝӣдёҖжӯҘжҺЁеҠЁеӣҪеҶ…ж¶Ҳиҙ№еёӮеңәеҝ«йҖҹеҸ‘еұ•гҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢжҲ‘еӣҪеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙдёә29398е…ғпјҢеҗҢжҜ”еўһй•ҝ5.9%пјӣеұ…ж°‘дәәеқҮж¶Ҳиҙ№ж”ҜеҮәдёә19530е…ғпјҢеҗҢжҜ”еўһй•ҝ8.8%пјҢе…¶дёӯеұ…ж°‘дәәеқҮеұ…дҪҸж”ҜеҮәдёә4514е…ғпјҢеҗҢжҜ”еўһй•ҝ6.4%пјҢеҚ жҜ”23.11%гҖӮеңЁж¶Ҳиҙ№ж°ҙе№ізҡ„еҝ«йҖҹжҸҗеҚҮдёӢпјҢеұ…ж°‘еҮәиЎҢеҜ№дәҺеұ…дҪҸе“ҒиҙЁзҡ„йңҖжұӮд№ҹеңЁдёҚж–ӯеўһеҠ пјҢеёҰеҠЁеұ…ж°‘дәәеқҮеұ…дҪҸж”ҜеҮәзЁіжӯҘеўһй•ҝпјҢдёәй…’еә—иЎҢдёҡеҸ‘еұ•еҸ‘еұ•жҸҗдҫӣзЁіе®ҡж”Ҝж’‘гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪй…’еә—иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘ҠгҖӢ

2020е№ҙд»ҘжқҘпјҢеҸ—еӣҪеҶ…еёӮеңәзҺҜеўғеҠЁиҚЎеҪұе“ҚпјҢжҲ‘еӣҪж—…жёёдёҡеҸ‘еұ•еҸ—йҳ»пјҢж—…жёёдәәж•°е’ҢеҮәжёёејҖй”ҖеҮәзҺ°еӨ§е№…дёӢйҷҚпјҢе…ЁеӣҪж—…жёёдәәж•°еҗҢжҜ”дёӢйҷҚ52.1%пјҢеҮәжёёејҖй”ҖеҗҢжҜ”дёӢйҷҚ61.1%гҖӮиҝ‘дёӨе№ҙжқҘпјҢйҡҸзқҖеӣҪеҶ…еёӮеңәзҺҜеўғзҡ„йҖҗжӯҘж”№е–„пјҢеҮәжёёдәәж•°д№ҹеңЁзЁіжӯҘеўһеҠ пјҢеҲ°2023е№ҙпјҢеңЁеӣҪеҶ…з»ҸжөҺеҠ йҖҹеӣһжҡ–зҡ„еёҰеҠЁдёӢпјҢеӣҪеҶ…ж¶Ҳиҙ№еёӮеңәжҢҒз»ӯеҗ‘еҘҪеҸ‘еұ•пјҢж¶Ҳиҙ№йңҖжұӮеҠ йҖҹйҮҠж”ҫпјҢеёҰеҠЁж—…жёёдёҡдјҒзЁіеӣһеҚҮпјҢдҝқжҢҒй«ҳйҖҹеҸ‘еұ•жҖҒеҠҝгҖӮ2023е№ҙ1-9жңҲпјҢжҲ‘еӣҪеҹҺй•Үеұ…ж°‘ж—…жёёдәәж•°иҫҫеҲ°28.46дәҝдәәж¬ЎпјҢеҗҢжҜ”еўһй•ҝ78%пјҢеҮәжёёејҖй”Җе…ұи®Ў3.17дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ122.7%пјӣеҶңжқ‘еұ…ж°‘ж—…жёёдәәж•°дёә8.28дәҝдәәж¬ЎпјҢеҗҢжҜ”еўһй•ҝ67.6%пјҢеҮәжёёејҖй”Җдёә0.52дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ75.8%гҖӮ

д»Ҡе№ҙдёӯз§ӢиҠӮгҖҒеӣҪеәҶиҠӮеҒҮжңҹпјҢж–Үж—…еёӮеңәжҒўеӨҚеҠҝеӨҙејәеҠІпјҢз»Ҹж–Үж—…йғЁж•°жҚ®дёӯеҝғжөӢз®—пјҢдёӯз§ӢиҠӮгҖҒеӣҪеәҶиҠӮеҒҮжңҹжңҹй—ҙпјҢеӣҪеҶ…ж—…жёёеҮәжёёдәәж•°иҫҫеҲ°8.26дәҝдәәж¬ЎпјҢеҗҢжҜ”еўһй•ҝ71.3%пјҢиҫғ2019е№ҙеўһй•ҝ4.1%пјӣ旅游收е…Ҙ7534.3дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ129.5%гҖӮеңЁе®Ҹи§ӮзҺҜеўғзҡ„жҢҒз»ӯж”№е–„дёӢпјҢеҗ„зңҒеёӮдёәеҠ еҝ«жҺЁеҠЁеӣҪеҶ…з»ҸжөҺеҸ‘еұ•пјҢзӣёз»§жҺЁеҮәеҸ‘ж”ҫж–Үж—…ж¶Ҳиҙ№еҲёгҖҒй—ЁзҘЁзү№д»·зӯүдёҫжҺӘпјҢе…ЁйқўжҝҖеҸ‘жёёе®ўзҡ„ж¶Ҳиҙ№зғӯжғ…пјҢеҰӮжұҹиӢҸзӣҗеҹҺеҸ‘ж”ҫ1.1дәҝе…ғж–Үе•Ҷж—…ж¶Ҳиҙ№еҲёпјҢеҶ…и’ҷеҸӨеҲ¶е®ҡвҖңз§ӢеӯЈж—…жёёдё“еҲ—гҖҒеҢ…жңәе’ҢжӢӣеҫ•еҢәеҶ…еӨ–жёёе®ўвҖқзӯүеҘ–иЎҘж”ҝзӯ–гҖӮ2023е№ҙеӣӣеӯЈеәҰд»ҘжқҘпјҢдёәиҝӣдёҖжӯҘеҲәжҝҖе’ҢйҮҠж”ҫжҪңеңЁж¶Ҳиҙ№йңҖжұӮпјҢеҗ„ең°ж–Үж—…йғЁй—Ёе’Ңж—…жёёе…¬еҸёзә·зә·жҺЁеҮәиөҸз§ӢгҖҒеҶ°йӣӘж—…жёёгҖҒжё©жіүгҖҒжө·еІӣйҒҝеҜ’зӯүж—…жёёдә§е“ҒпјҢдёәж—…жёёдёҡжіЁе…ҘејәеҠІжҙ»еҠӣпјҢд№ҹдёәй…’еә—иЎҢдёҡеёҰжқҘжӣҙеӨҡеёӮеңәйңҖжұӮгҖӮеңЁж—…жёёдёҡзҡ„е…ЁйқўеӨҚиӢҸдёӢпјҢжҲ‘еӣҪй…’еә—иЎҢдёҡд№ҹиҝҺжқҘдәҶйҮҚиҰҒзҡ„еҸ‘еұ•йҳ¶ж®өпјҢйҡҸзқҖеҮәжёёдәәж•°е’Ңж—…жёёејҖж”Ҝзҡ„зЁіжӯҘеўһй•ҝпјҢй…’еә—иЎҢдёҡд№ҹе°Ҷеҫ—еҲ°и“¬еӢғеҸ‘еұ•гҖӮ

дәҢгҖҒиЎҢдёҡеҠ йҖҹй«ҳз«ҜеҢ–иҪ¬еһӢеҚҮзә§пјҢеҗ„йЎ№з»ҸиҗҘжҢҮж ҮжҢҒз»ӯеҗ‘еҘҪеҸ‘еұ•

й…’еә—пјҢеҸҲз§°е®ҫйҰҶгҖҒж—…йҰҶгҖҒе•Ҷж—…гҖҒйҘӯеә—зӯүпјҢжҳҜд»Ҙе»әзӯ‘зү©дёәеҮӯиҜҒпјҢйҖҡиҝҮеҮәе”®е®ўжҲҝгҖҒйӨҗйҘ®еҸҠз»јеҗҲжңҚеҠЎи®ҫж–Ҫеҗ‘е®ўдәәжҸҗдҫӣжңҚеҠЎпјҢд»ҺиҖҢиҺ·еҫ—з»ҸжөҺ收зӣҠзҡ„е•Ҷдёҡжңәжһ„пјҢдё»иҰҒдёәжёёе®ўжҸҗдҫӣдҪҸе®ҝжңҚеҠЎгҖҒйӨҗйҘ®гҖҒеЁұд№җгҖҒе®ҙдјҡгҖҒе•ҶеҠЎдёӯеҝғзӯүи®ҫж–ҪгҖӮж”№йқ©ејҖж”ҫд»ҘжқҘпјҢдёҮиұӘгҖҒжҙІйҷ…гҖҒеёҢе°”йЎҝгҖҒе–ңиҫҫеұӢзӯүеӨ–иө„е“ҒзүҢйҷҶз»ӯе…Ҙй©»дёӯеӣҪпјҢеҗҢж—¶дёәдәҶж»Ўи¶іеёӮеңәз»ҸжөҺдёӢж—ҘзӣҠйў‘з№Ғзҡ„е•Ҷж—…йңҖжұӮпјҢеӣҪеҶ…зӣёз»§еҮәзҺ°еӨ§йҮҸзҡ„еҚ•дҪ“й…’еә—пјҢдҪҶдё»иҰҒд»Ҙи®ҫж–Ҫе’ҢжңҚеҠЎж ҮеҮҶеҢ–зЁӢеәҰдҪҺгҖҒжқЎд»¶е·®зҡ„е°ҸеһӢй…’еә—дёәдё»гҖӮдёҺжӯӨеҗҢж—¶пјҢйғЁеҲҶй…’еә—иҝһй”Ғе“ҒзүҢжҲҗз«ӢгҖӮ1993е№ҙпјҢдёӯеӣҪйҰ–дёӘжң¬еңҹдёӯз«Ҝй…’еә—е“ҒзүҢз»ҙд№ҹзәіиҜһз”ҹгҖӮйҡҸзқҖй…’еә—иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢ21дё–зәӘд»ҘжқҘпјҢйғЁеҲҶй…’еә—з§ҜжһҒж•ҙеҗҲеҚ•дҪ“й…’еә—пјҢ并еңЁе…ЁеӣҪиҢғеӣҙеҶ…еҝ«йҖҹжү©еј пјҢж¶Ҳиҙ№иҖ…еҜ№дәҺй…’еә—зҡ„йңҖжұӮд№ҹд»Һж»Ўи¶іеҹәжң¬дҪҸе®ҝпјҢеҚҮзә§дёәе№ід»·гҖҒеҚ«з”ҹе’Ңе®үе…ЁгҖӮ

еңЁеёӮеңәйңҖжұӮжҢҒз»ӯеҸҳеҢ–гҖҒз»ҸжөҺзӨҫдјҡзҺҜеўғзЁіжӯҘеҸ‘еұ•зҡ„жҺЁеҠЁдёӢпјҢй…’еә—иЎҢдёҡд№ҹеңЁжҢҒз»ӯдјҳеҢ–е’Ңи°ғж•ҙгҖӮ2015е№ҙд№ӢеҗҺпјҢиЎҢдёҡиҝӣдёҖжӯҘж•ҙеҗҲж·ұеҢ–пјҢ并иҝӣиЎҢз»“жһ„еҚҮзә§пјҢеңЁжӯӨйҳ¶ж®өпјҢдёӯз«Ҝй…’еә—еҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢдёӯй«ҳз«Ҝй…’еә—ејҖе§ӢиҗҢиҠҪпјҢеӨҡе“ҒзүҢгҖҒеӨҡе…ғеҢ–гҖҒеӨҡжўҜйҳҹзҡ„йҫҷеӨҙй…’еә—дјҒдёҡйҖҗжёҗжҲҗдёәеёӮеңәдё»еҜјгҖӮж¶Ҳиҙ№иҖ…еҜ№дәҺй…’еә—зҡ„йңҖжұӮд№ҹд»Һе№ід»·гҖҒе®үе…ЁгҖҒеҚ«з”ҹпјҢеҚҮзә§дёәе“ҒиҙЁгҖҒдҪ“йӘҢгҖӮеңЁжӯӨжңҹй—ҙпјҢй”ҰжұҹгҖҒеҚҺдҪҸгҖҒйҰ–ж—…зӯүйҫҷеӨҙдјҒдёҡзә·зә·еҠ еӨ§ж”¶иҙӯ兼并еҠӣеәҰпјҢжҢҒз»ӯжү©еј жҲҳз•ҘзүҲеӣҫпјҢе…ЁйқўжҺЁиҝӣдёҚеҗҢеұӮж¬ЎгҖҒдёҚеҗҢд»·дҪҚзҡ„й…’еә—еёғеұҖгҖӮд»Ҡе№ҙд»ҘжқҘпјҢйҡҸзқҖеӣҪеҶ…з»ҸжөҺзҡ„еҠ йҖҹеӣһжҡ–пјҢж—…жёёдёҡеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢй…’еә—дјҒдёҡз§ҜжһҒзҙ§жҠ“еёӮеңәеҸ‘еұ•жңәйҒҮпјҢеҠ еҝ«жҺЁеҠЁдә§дёҡйқ©ж–°пјҢеңЁж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–гҖҒиҮӘеҠЁеҢ–жҠҖжңҜзҡ„жҢҒз»ӯиөӢиғҪдёӢпјҢж——дёӢй…’еә—жҢҒз»ӯдјҳеҢ–еҚҮзә§пјҢеҠ©еҠӣй…’еә—иЎҢдёҡй«ҳиҙЁйҮҸеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

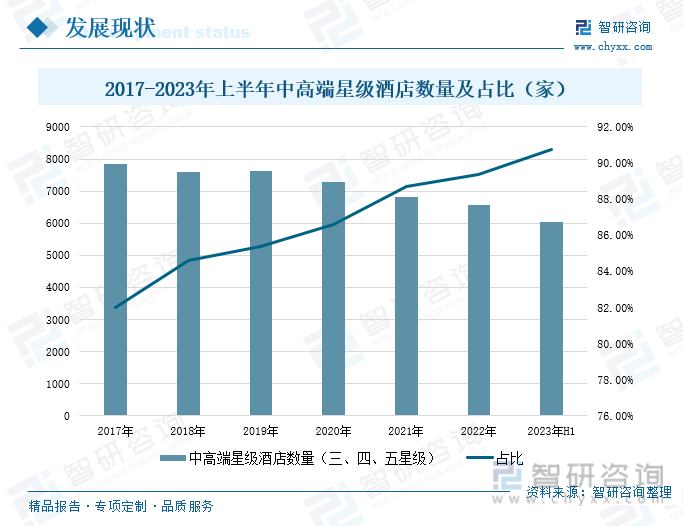

еңЁеӣҪеҶ…з»ҸжөҺзҡ„зЁіжӯҘеҸ‘еұ•дёӢпјҢеұ…ж°‘зҡ„з”ҹжҙ»ж°ҙе№іеҫ—еҲ°жҢҒз»ӯжҸҗеҚҮпјҢеҜ№дәҺй«ҳе“ҒиҙЁгҖҒдёӘжҖ§еҢ–зҡ„ж¶Ҳиҙ№йңҖжұӮд№ҹеңЁдёҚж–ӯеўһй•ҝгҖӮеңЁеӨҡж ·еҢ–зҡ„еёӮеңәйңҖжұӮзҡ„жӢүеҠЁдёӢпјҢй…’еә—иЎҢдёҡеҠ йҖҹеҸҳйқ©пјҢй…’еә—з»ҸиҗҘжЁЎејҸзЁіжӯҘе®Ңе–„пјҢеёҰеҠЁиЎҢдёҡеҠ еҝ«й«ҳз«ҜеҢ–иҪ¬еһӢгҖӮжҳҹзә§й…’еә—дҪңдёәиҝҮеҫҖиҜ„еҲӨй…’еә—иҙЁйҮҸзҡ„йҮҚиҰҒж ҮеҮҶпјҢиҝ‘е№ҙжқҘпјҢеҸ—еӣҪеҶ…еёӮеңәеҠЁиҚЎпјҢд»ҘеҸҠйғЁеҲҶй…’еә—жңӘеҸӮдёҺжҳҹзә§иҜ„е®ҡзҡ„еҪұе“ҚпјҢжҲ‘еӣҪжҳҹзә§й…’еә—ж•°йҮҸе‘ҲзҺ°еҮәйҖҗе№ҙйҖ’еҮҸжҖҒеҠҝпјҢжҚ®ж–Үж—…йғЁж•°жҚ®з»ҹи®ЎпјҢжҲ‘еӣҪжҳҹзә§й…’еә—ж•°йҮҸд»Һ2017е№ҙзҡ„9566家дёӢйҷҚиҮі2023е№ҙдёҠеҚҠе№ҙзҡ„6663家гҖӮ

еҗҢж—¶пјҢеңЁж¶Ҳиҙ№еҚҮзә§зҡ„жҺЁеҠЁдёӢпјҢж–°е…ҙж¶Ҳиҙ№иҖ…жӣҙеҠ иҝҪжұӮдёӘжҖ§еҢ–зҡ„еұ…дҪҸдҪ“йӘҢпјҢдёҖжҳҹгҖҒдәҢжҳҹзә§й…’еә—зҡ„зӣҲеҲ©з©әй—ҙиў«иҝӣдёҖжӯҘеҺӢзј©пјҢи¶ҠжқҘи¶ҠеӨҡж¶Ҳиҙ№иҖ…йҖүжӢ©еҢ…жӢ¬дёүжҳҹгҖҒеӣӣжҳҹгҖҒдә”жҳҹзә§й…’еә—еңЁеҶ…зҡ„дёӯй«ҳз«Ҝй…’еә—гҖӮеҸ—еёӮеңәйңҖжұӮзҡ„еҪұе“ҚпјҢжҳҹзә§й…’еә—з»“жһ„д№ҹеңЁдёҚж–ӯеҸҳеҠЁпјҢе…¶дёӯдёҖгҖҒдәҢжҳҹзә§зӯүй…’еә—ж•°йҮҸзј©еҮҸе№…еәҰеӨ§дәҺдёүгҖҒеӣӣгҖҒдә”жҳҹзә§зӯүдёӯй«ҳз«Ҝй…’еә—пјҢжҺЁеҠЁж¶өзӣ–дёүжҳҹгҖҒеӣӣжҳҹгҖҒдә”жҳҹзә§й…’еә—еңЁеҶ…зҡ„дёӯй«ҳз«Ҝжҳҹзә§й…’еә—ж•°йҮҸеҚ жҜ”дёҚж–ӯжҸҗеҚҮпјҢд»Һ2017е№ҙзҡ„81.98%жҸҗеҚҮиҮі2023е№ҙдёҠеҚҠе№ҙзҡ„90.75%гҖӮдёәжӯӨпјҢеҗ„дјҒдёҡд№ҹеңЁз§ҜжһҒзҙ§жҠ“иЎҢдёҡеҸ‘еұ•жңәйҒҮпјҢжҢҒз»ӯжҸҗеҚҮй…’еә—иҙЁйҮҸе’ҢжңҚеҠЎдҪ“йӘҢпјҢеҠ еҝ«еёғеұҖдёӯй«ҳз«Ҝй…’еә—йўҶеҹҹгҖӮ

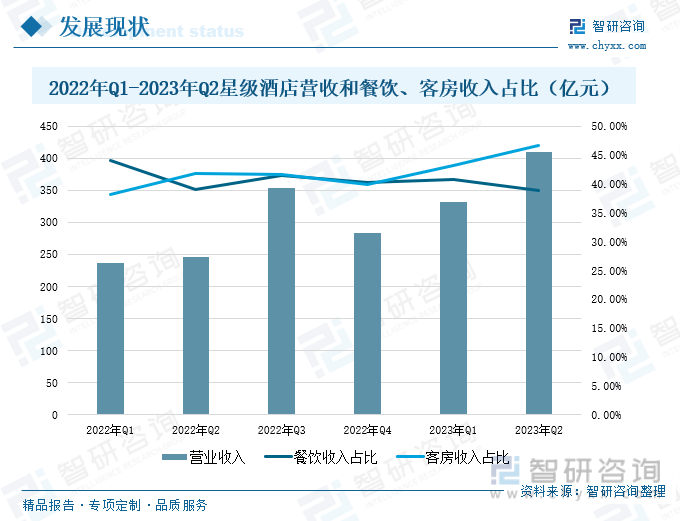

д»Ҡе№ҙд»ҘжқҘпјҢеңЁж—…жёёдёҡзҡ„еҝ«йҖҹеҸ‘еұ•дёӢпјҢжҲ‘еӣҪй…’еә—иЎҢдёҡзҡ„иҗҘдёҡ收е…ҘдҝқжҢҒеўһй•ҝжҖҒеҠҝгҖӮжҚ®ж–Үж—…йғЁж•°жҚ®жҳҫзӨәпјҢдәҢеӯЈеәҰпјҢжҲ‘еӣҪжҳҹзә§й…’еә—иҗҘдёҡ收е…Ҙе…ұи®Ў410.15дәҝе…ғпјҢе…¶дёӯйӨҗйҘ®ж”¶е…ҘеҚ жҜ”38.85%пјҢе®ўжҲҝ收е…ҘеҚ жҜ”46.60%гҖӮе’Ң2022е№ҙеҗҢжңҹзӣёжҜ”пјҢиҗҘдёҡ收е…ҘеҗҢжҜ”еўһй•ҝ65.01%пјҢзҺҜжҜ”еўһй•ҝ23.44%пјҢ2023е№ҙдәҢеӯЈеәҰжҳҹзә§й…’еә—иҗҘдёҡ收е…Ҙе®һзҺ°еҗҢжҜ”гҖҒзҺҜжҜ”зҡ„вҖңеҸҢеўһй•ҝвҖқгҖӮеҸҜд»ҘзңӢеҮәпјҢйҡҸзқҖеӣҪеҶ…з»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҳҹзә§й…’еә—зҡ„з»ҸиҗҘеӨҚиӢҸиҝӣзЁӢдёҚж–ӯеҠ еҝ«пјҢеӨҚиӢҸзЁӢеәҰд№ҹеңЁдёҚж–ӯеҠ ж·ұпјҢдёүгҖҒеӣӣеӯЈеәҰпјҢеңЁеҗ„зұ»иҠӮеҒҮж—ҘпјҢд»ҘеҸҠеҗ„ең°еҢәж–Үж—…жҙ»еҠЁзҡ„еёҰеҠЁдёӢпјҢжҲ‘еӣҪжҳҹзә§й…’еә—жңүжңӣиҝӣдёҖжӯҘеҠ еҝ«еӨҚиӢҸиҝӣзЁӢпјҢжҺЁеҠЁиҗҘдёҡ收е…ҘжҢҒз»ӯеўһй•ҝгҖӮеңЁйӨҗйҘ®гҖҒе®ўжҲҝ收е…ҘеҚ жҜ”еҸҳеҠЁж–№йқўпјҢ 2023е№ҙжҳҹзә§й…’еә—е®ўжҲҝ收е…ҘеҚ жҜ”е‘ҲйҖ’еўһи¶ӢеҠҝпјҢйӨҗйҘ®ж”¶е…ҘеҚ жҜ”еҲҷжңүе°Ҹе№…дёӢйҷҚгҖӮ

еңЁеёӮеңәйңҖжұӮзҡ„жҺЁеҠЁдёӢпјҢжҳҹзә§й…’еә—зҡ„еҗ„йЎ№з»ҸиҗҘжҢҮж ҮжҢҒз»ӯеҗ‘еҘҪеҸ‘еұ•гҖӮ2023е№ҙ第дәҢеӯЈеәҰпјҢжҲ‘еӣҪжҳҹзә§й…’еә—е№іеқҮжҲҝд»·еҗҢжҜ”еўһй•ҝ25.54%пјҢдёә373.79е…ғ/й—ҙпјӣе№іеқҮеҮәз§ҹзҺҮеҗҢжҜ”еўһй•ҝ42.85%пјҢдёә52.41%пјӣжҜҸй—ҙеҸҜдҫӣеҮәз§ҹе®ўжҲҝ收е…Ҙ195.90е…ғ/й—ҙпјҢеҗҢжҜ”еўһй•ҝ79.34%гҖӮд»Һеҗ„йЎ№з»ҸиҗҘжҢҮж Үзҡ„еҸҳеҠЁеҲҶжһҗпјҢ2023е№ҙе…ЁеӣҪжҳҹзә§й…’еә—зҡ„е№іеқҮжҲҝд»·гҖҒе№іеқҮеҮәз§ҹзҺҮгҖҒй…’еә—RevPARдёүйЎ№жҢҮж ҮеқҮе‘ҲйҖ’еўһдё”дәҢеӯЈеәҰдёәиҮӘ2022е№ҙд»ҘжқҘеҚ•еӯЈеәҰжңҖй«ҳпјҢжҳҹзә§й…’еә—ж•ҙдҪ“з»ҸиҗҘжғ…еҶөжҳҺжҳҫж”№е–„гҖӮеҗҢж—¶пјҢе№іеқҮжҲҝд»·е’ҢжҜҸй—ҙеҸҜдҫӣеҮәз§ҹе®ўжҲҝ收е…ҘеқҮи¶…2019е№ҙе…Ёе№ҙж°ҙе№іпјҢжңӘжқҘйҡҸзқҖй…’еә—жңҚеҠЎиҙЁйҮҸзҡ„жҢҒз»ӯжҸҗеҚҮпјҢеёӮеңәзҺҜеўғзҡ„жҢҒз»ӯдјҳеҢ–е’Ңж”№е–„пјҢжҳҹзә§й…’еә—еҗ„йЎ№з»ҸиҗҘжҢҮж Үж•°жҚ®жңүжңӣеҫ—еҲ°иҝӣдёҖжӯҘжҸҗеҚҮпјҢеёҰеҠЁй…’еә—иЎҢдёҡеҒҘеә·жңүеәҸеҸ‘еұ•гҖӮ

дёүгҖҒдјҒдёҡзЁіжӯҘеҠ еҝ«й…’еә—ејҖдёҡиҝӣзЁӢпјҢж–°еһӢдё»йўҳй…’еә—жңүжңӣеҫ—еҲ°иҝӣдёҖжӯҘеҸ‘еұ•

жӯҘе…Ҙ2023е№ҙпјҢйҡҸзқҖе…ЁеӣҪеҗ„ең°еҢәз®ЎжҺ§ж”ҝзӯ–зҡ„йҖҗжӯҘж”ҫејҖпјҢеұ…ж°‘еҜ№дәҺеӨ–еҮәж—…жёёзҡ„йңҖжұӮд№ҹеңЁдёҚж–ӯеўһеҠ пјҢеёҰеҠЁй…’еә—иЎҢдёҡеҝ«йҖҹеҸ‘еұ•гҖӮеңЁејәеҠІеёӮеңәйңҖжұӮзҡ„еёҰеҠЁдёӢпјҢеҗ„дјҒдёҡзә·зә·жҺЁеҮәжҲ–иҖ…еҚҮзә§иҝӯд»Јдёӯй«ҳз«Ҝй…’еә—е“ҒзүҢгҖӮйҷӨдәҶзҺ°жңүжҲҗзҶҹзҡ„дёӯй«ҳз«Ҝй…’еә—е“ҒзүҢеҰӮдәҡжңөгҖҒж¬ўжңӢзӯүпјҢеңЁжҢҒз»ӯејҖеә—гҖҒжҢҒз»ӯдә§е“Ғиҝӯд»ЈеҚҮзә§д»ҘеӨ–пјҢдёҚж–ӯжңүе…је…·еҲӣж„Ҹе’Ңжҙ»еҠӣзҡ„дёӯй«ҳз«Ҝй…’еә—е“ҒзүҢеҺҹеҲӣжҲ–иҖ…иҝӯд»ЈеҮәжқҘпјҢдҫӢеҰӮжЎ”еӯҗ3.0гҖҒе…ЁеӯЈ4.0зӯүпјҢдёәжҲ‘еӣҪй…’еә—иЎҢдёҡеҸ‘еұ•жіЁе…Ҙжҙ»еҠӣгҖӮ

еңЁеёӮеңәйңҖжұӮзҡ„жӢүеҠЁдёӢпјҢеҗ„й…’еә—е“ҒзүҢзЁіжӯҘеҠ еҝ«ж–°й…’еә—ејҖдёҡиҝӣзЁӢгҖӮжҚ®иҝҲзӮ№з ”究йҷўдёҚе®Ңе…Ёз»ҹи®ЎпјҢ2023е№ҙ1-11жңҲпјҢжҲ‘еӣҪж–°ејҖдёҡй…’еә—ж•°йҮҸи¶…1500家пјҢе…¶дёӯз»ҸжөҺеһӢй…’еә—гҖҒдёӯз«Ҝй…’еә—е’Ңдёӯй«ҳз«Ҝй…’еә—еҚ жҚ®дё»иҰҒеёӮеңәд»ҪйўқпјҢж–°ејҖдёҡй…’еә—ж•°йҮҸеҲҶеҲ«дёә244家гҖҒ426家гҖҒ492家пјҢеҚ жҜ”еҲҶеҲ«дёә15.98%гҖҒ27.9%гҖҒ32.22%гҖӮйҡҸзқҖиЎҢдёҡзҡ„зЁіжӯҘеҸ‘еұ•пјҢй…’еә—з®ЎзҗҶдҪ“зі»зҡ„жҢҒз»ӯдјҳеҢ–еҚҮзә§пјҢж–°ејҖдёҡй…’еә—ж•°йҮҸжңүжңӣеҫ—еҲ°иҝӣдёҖжӯҘжҸҗеҚҮпјҢжңӘжқҘдёӯз«ҜгҖҒдёӯй«ҳз«Ҝй…’еә—д»Қе°ҶеҚ жҚ®еёӮеңәдё»иҰҒең°дҪҚгҖӮ

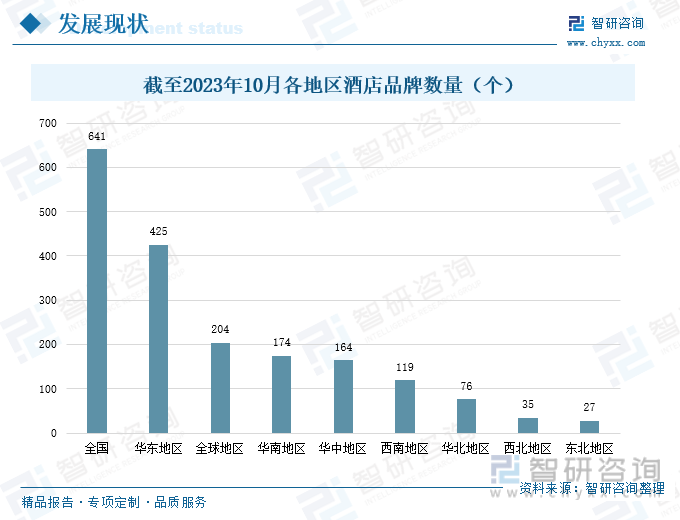

д»ҺеңЁиҗҘе“ҒзүҢж•°йҮҸжқҘзңӢпјҢжҲ‘еӣҪй…’еә—е“ҒзүҢйҮҚзӮ№еҲҶеёғеңЁеҚҺдёңең°еҢәпјҢжҲӘиҮі2023е№ҙ10жңҲпјҢеҚҺдёңең°еҢәй…’еә—е“ҒзүҢж•°йҮҸдёә425дёӘпјҢеҚ е…ЁеӣҪй…’еә—е“ҒзүҢж•°йҮҸзҡ„66.3%гҖӮжҚ®иҝҲзӮ№з ”究йҷўж•°жҚ®жҳҫзӨәпјҢ10жңҲд»Ҫжңҹй—ҙпјҢеҚҺдёңеҢәеҹҹзҡ„й…’еә—е“ҒзүҢж•°йҮҸиҝӣдёҖжӯҘеўһеҠ пјҢе…ұеўһй•ҝ5家пјҢдёңеҢ—гҖҒеҚҺдёӯгҖҒеҚҺеҚ—ең°еҢәеҲҶеҲ«еўһй•ҝ1家гҖӮеҸҜд»ҘзңӢеҮәпјҢзҺ°йҳ¶ж®өпјҢжҲ‘еӣҪй…’еә—иЎҢдёҡдҝқжҢҒзЁіжӯҘеҸ‘еұ•жҖҒеҠҝпјҢдјҒдёҡзә·зә·еҠ еҝ«е“ҒзүҢжү©е»әе’Ңй…’еә—е»әи®ҫпјҢиЎҢдёҡжҢҒз»ӯеҗ‘еҘҪеҸ‘еұ•гҖӮ

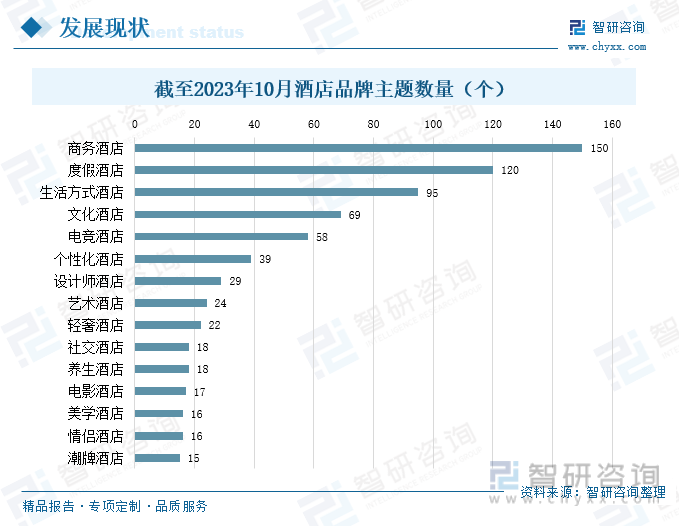

еңЁеҗ„зұ»дё»йўҳй…’еә—дёӯпјҢе•ҶеҠЎй…’еә—д»ҚеҚ жҚ®дё»иҰҒдҪҚзҪ®пјҢжҲӘиҮі2023е№ҙ10жңҲпјҢжҲ‘еӣҪе•ҶеҠЎй…’еә—е“ҒзүҢж•°йҮҸе…ұи®Ў150дёӘпјҢеҚ жҜ”21.25%гҖӮд»Ҡе№ҙ10жңҲпјҢз”өз«һй…’еә—е’Ңз”ҹжҙ»ж–№ејҸй…’еә—жҳҜеҗ„зұ»дё»йўҳй…’еә—дёӯеўһй•ҝж•°еҖјжңҖеӨ§зҡ„дёӨдёӘдё»йўҳй…’еә—е“ҒзүҢпјҢеҲҶеҲ«еўһй•ҝ4家гҖҒ2家пјҢзҺҜжҜ”еҲҶеҲ«еўһй•ҝ7.41%гҖҒ2.15%гҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖж¶Ҳиҙ№еҚҮзә§пјҢд»ҘеҸҠеұ…ж°‘з”ҹжҙ»и§Ӯеҝөзҡ„жҢҒз»ӯеҸҳеҢ–пјҢеҜ№дәҺж–°еһӢдё»йўҳй…’еә—зҡ„и®ӨеҸҜеәҰе’ҢйңҖжұӮйҮҸд№ҹеңЁдёҚж–ӯжҸҗеҚҮпјҢжңӘжқҘпјҢеңЁй…’еә—дјҒдёҡзҙ§и·ҹе®ўжҲ·йңҖжұӮпјҢжҢҒз»ӯдјҳеҢ–й…’еә—зұ»еһӢе’ҢжңҚеҠЎиҙЁйҮҸзҡ„жҺЁеҠЁдёӢпјҢж–°еһӢдё»йўҳй…’еә—е°ҶжңүзқҖе·ЁеӨ§зҡ„еҸ‘еұ•еүҚжҷҜгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪй…’еә—иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪй…’еә—иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪй…’еә—иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘ҠгҖӢе…ұдәҢеҚҒдәҢз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪй…’еә—дёҡжҠ•иө„жҲҳз•ҘжҺўи®Ё,2024-2030е№ҙзҡ„дёӯеӣҪй…’еә—дјҒдёҡз»ҸиҗҘз®ЎзҗҶзӯ–з•ҘпјҢ2024-2030е№ҙдёӯеӣҪй…’еә—дҝЎжҒҜеҢ–зӯ–з•Ҙи§ЈиҜ»зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪй…’еә—дёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡиЎҢдёҡеҠ еҝ«й«ҳз«ҜеҢ–иҪ¬еһӢпјҢж–°еһӢдё»йўҳй…’еә—жңүжңӣеҫ—еҲ°иҝӣдёҖжӯҘеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪй…’еә—иЎҢдёҡе…ЁжҷҜйҖҹи§Ҳ:иЎҢдёҡжҷҜж°”еәҰжңүжүҖеӣһеҚҮпјҢжңӘжқҘйңҖжұӮ规模е°ҶжҢҒз»ӯжү©еј [еӣҫ]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪй…’еә—иЎҢдёҡйҮҚзӮ№дјҒдёҡпјҲй”Ұжұҹй…’еә—vsйҰ–ж—…й…’еә—пјүеҜ№жҜ”еҲҶжһҗпјҡдј‘й—ІжёёеҸҠе•ҶеҠЎе·®ж—…ж¶Ҳиҙ№йңҖжұӮжҳҺжҳҫйҮҠж”ҫ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)