дёҖгҖҒзү©дёҡжңҚеҠЎиЎҢдёҡжҰӮиҝ°

зү©дёҡжңҚеҠЎжҳҜжҢҮеҸ—зү©дёҡжүҖжңүдәәзҡ„委жүҳпјҢдҫқжҚ®зү©дёҡз®ЎзҗҶ委жүҳеҗҲеҗҢпјҢеҜ№зү©дёҡзҡ„жҲҝеұӢе»әзӯ‘еҸҠе…¶и®ҫеӨҮпјҢеёӮж”ҝе…¬з”Ёи®ҫж–ҪгҖҒз»ҝеҢ–гҖҒеҚ«з”ҹгҖҒдәӨйҖҡгҖҒжІ»е®үе’ҢзҺҜеўғе®№иІҢзӯүз®ЎзҗҶйЎ№зӣ®иҝӣиЎҢз»ҙжҠӨгҖҒдҝ®зј®е’Ңж•ҙжІ»пјҢ并еҗ‘зү©дёҡжүҖжңүдәәе’ҢдҪҝз”ЁдәәжҸҗдҫӣз»јеҗҲжҖ§зҡ„жңүеҒҝжңҚеҠЎгҖӮ

зӣ®еүҚжҲ‘еӣҪзү©дёҡз®ЎзҗҶдјҒдёҡзҡ„зӣҲеҲ©жЁЎејҸдё»иҰҒжңүдёӨеӨ§зұ»пјҡдёҖжҳҜеҹәзЎҖзү©дёҡжңҚеҠЎпјҢйҖҡиҝҮжҸҗдҫӣдј з»ҹзҡ„зү©дёҡз®ЎзҗҶжңҚеҠЎеҗ‘дёҡ主收еҸ–зү©дёҡз®ЎзҗҶиҙ№пјҢд»ҘеҹәзЎҖзү©дёҡжңҚеҠЎдёәдё»зҡ„дјҒдёҡдё»иҰҒйҖҡиҝҮйЎ№зӣ®зҡ„иҺ·еҸ–жқҘжү©еј з®ЎзҗҶйқўз§Ҝд»Ҙе®һзҺ°ж”¶е…Ҙзҡ„еҸҜжҢҒз»ӯжҖ§еўһй•ҝпјӣдәҢжҳҜйҖҡиҝҮжҸҗдҫӣеўһеҖјжңҚеҠЎж”¶еҸ–иҙ№з”ЁпјҢеўһеҖјдёҡеҠЎдё»иҰҒеҢ…жӢ¬дёҡдё»еўһеҖјжңҚеҠЎе’Ңйқһдёҡдё»еўһеҖјжңҚеҠЎгҖӮдёҡдё»еўһеҖјжңҚеҠЎзҡ„еҹәзЎҖжҳҜзӨҫеҢәO2Oе№іеҸ°пјҢдё»иҰҒйҖҡиҝҮиҪ»иө„дә§иҫ“еҮәе№іеҸ°жү©еӨ§з”ЁжҲ·еҹәж•°гҖҒеӨ–еҠ дёҚж–ӯе«ҒжҺҘж–°еўһеҖјжңҚеҠЎйЎ№зӣ®жқҘе®һзҺ°ж”¶е…Ҙзҡ„еўһй•ҝгҖӮйқһдёҡдё»еўһеҖјжңҚеҠЎй’ҲеҜ№ең°дә§ејҖеҸ‘е•Ҷеұ•ејҖпјҢдјҒдёҡеҲ©з”ЁжҺҢжҸЎзҡ„зү©дёҡз®ЎзҗҶж–№йқўжҠҖжңҜдјҳеҠҝе’ҢиҝҗиҗҘз»ҸйӘҢпјҢжҸҗдҫӣжЎҲеңәжңҚеҠЎгҖҒе·ҘзЁӢжңҚеҠЎд»ҘеҸҠйЎҫй—®е’ЁиҜўжңҚеҠЎзӯүд»Ҙ收еҸ–иҙ№з”ЁгҖӮ

зү©дёҡз®ЎзҗҶиЎҢдёҡдјҒдёҡзҡ„зӣҲеҲ©жЁЎејҸ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

1991е№ҙеӣҪеҶ…第дёҖ家зү©дёҡз®ЎзҗҶе…¬еҸёпјҲж·ұеңізү©дёҡпјүжҲҗз«ӢпјҢж Үеҝ—зқҖжҲ‘еӣҪзү©дёҡз®ЎзҗҶдёҡжӯЈејҸиҜһз”ҹгҖӮжӯӨеҗҺ30дҪҷе№ҙй—ҙпјҢзү©дёҡз®ЎзҗҶиЎҢдёҡе…ҲеҗҺз»ҸеҺҶдәҶжҺўзҙўиө·жӯҘжңҹпјҲ1981-2003е№ҙпјүгҖҒд»ҘеҹәзЎҖзү©дёҡжңҚеҠЎдёәдё»дё”дё»иҰҒдҫқйҷ„е…іиҒ”жҲҝдјҒзҡ„дј з»ҹдёҡеҠЎеҸ‘еұ•жңҹпјҲ2004-2012е№ҙпјүгҖҒеҜ»жұӮеўһеҖјжңҚеҠЎдёәж–°еҲ©ж¶Ұеўһй•ҝзӮ№зҡ„иҪ¬еһӢжҺўзҙўжңҹпјҲ2013-2017е№ҙпјүд»ҘеҸҠдёҠеёӮгҖҒ收并иҙӯйў‘зҺ°зҡ„иЎҢдёҡж•ҙеҗҲжңҹпјҲ2018е№ҙиҮід»ҠпјүгҖӮ

жҲ‘еӣҪзү©дёҡжңҚеҠЎиЎҢдёҡеҸ‘еұ•еҺҶзЁӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒзү©дёҡжңҚеҠЎ+зӨҫеҢә+е…»иҖҒжңҚеҠЎжҳҜдёҖзәҝеҹҺеёӮйҮҚзӮ№ж”ҜжҢҒж–№еҗ‘

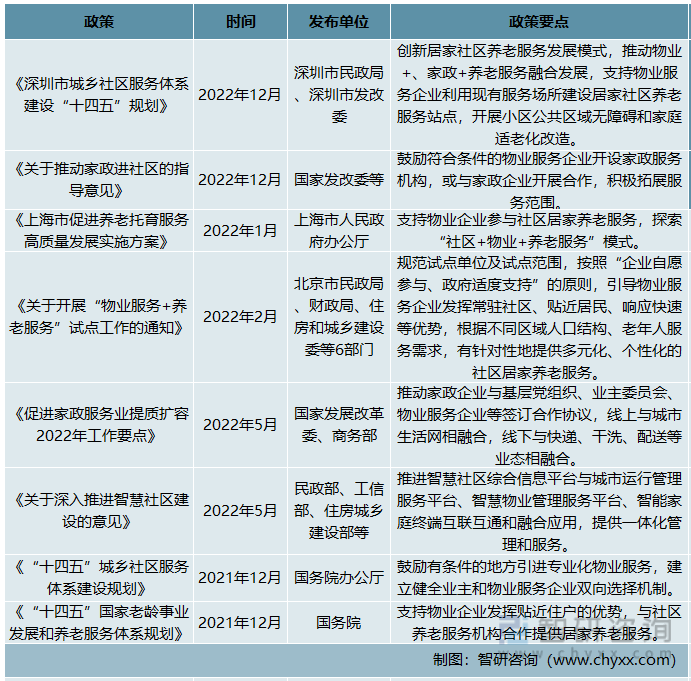

зү©дёҡжңҚеҠЎдёҺе…»иҖҒдә§дёҡз»“еҗҲжҳҜж”ҝзӯ–йҮҚзӮ№еј•еҜјж–№еҗ‘пјҢеҢ—дә¬еёӮгҖҒдёҠжө·еёӮгҖҒж·ұеңіеёӮзӯүең°еҢәеқҮжҸҗеҲ°ж”ҜжҢҒзү©дёҡжңҚеҠЎдјҒдёҡеҸӮдёҺзӨҫеҢәе…»иҖҒжңҚеҠЎгҖӮеҢ—дә¬еёӮйҖҡиҝҮзЎ®е®ҡиҜ•зӮ№еҚ•дҪҚдёҺиҜ•зӮ№иҢғеӣҙпјҢжҢүз…§вҖңдјҒдёҡиҮӘж„ҝеҸӮдёҺгҖҒж”ҝеәңйҖӮеәҰж”ҜжҢҒвҖқзҡ„еҺҹеҲҷпјҢеј•еҜјзү©дёҡжңҚеҠЎдјҒдёҡеҸ‘жҢҘеёёй©»зӨҫеҢәгҖҒиҙҙиҝ‘еұ…ж°‘гҖҒе“Қеә”еҝ«йҖҹзӯүдјҳеҠҝпјҢж №жҚ®дёҚеҗҢеҢәеҹҹдәәеҸЈз»“жһ„гҖҒиҖҒе№ҙдәәжңҚеҠЎйңҖжұӮпјҢжңүй’ҲеҜ№жҖ§ең°жҸҗдҫӣеӨҡе…ғеҢ–гҖҒдёӘжҖ§еҢ–зҡ„зӨҫеҢәеұ…家养иҖҒжңҚеҠЎгҖӮ并дёәзү©дёҡжңҚеҠЎдјҒдёҡжҸҗдҫӣеҢ…жӢ¬й©ҝз«ҷе»әи®ҫиҝҗиҗҘжү¶жҢҒгҖҒдәәе‘ҳеҹ№и®ӯиЎҘиҙҙж”ҜжҢҒгҖҒиҖҒж—§е°ҸеҢәйҖӮиҖҒеҢ–ж”№йҖ иЎҘеҠ©гҖҒзЁҺиҙ№еҮҸе…ҚеңЁеҶ…зҡ„ж”ҜжҢҒжҺӘж–ҪгҖӮ

зү©дёҡжңҚеҠЎиЎҢдёҡзӣёе…іж”ҝзӯ–

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

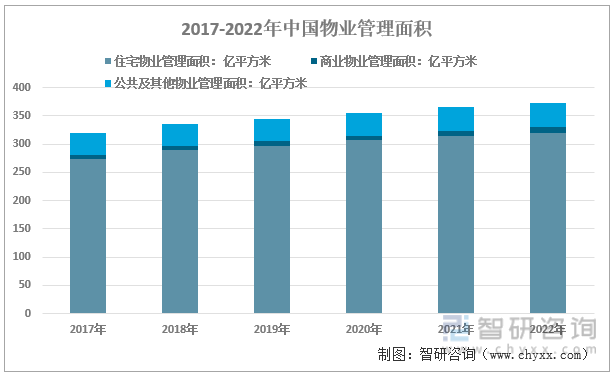

дёүгҖҒзү©дёҡз®ЎзҗҶйқўз§ҜжҢҒз»ӯеўһй•ҝпјҢеўһйҖҹжңүжүҖж”ҫзј“

иҝ‘е№ҙжқҘпјҢеңЁеҹҺй•ҮеҢ–жҢҒз»ӯжҺЁиҝӣгҖҒеұ…ж°‘ж¶Ҳиҙ№еҚҮзә§гҖҒйј“еҠұжҖ§ж”ҝзӯ–зҡ„жҺЁеҠЁдёӢпјҢеҸ еҠ 科жҠҖиөӢиғҪдёҺиө„жң¬зәўеҲ©пјҢзү©дёҡз®ЎзҗҶиЎҢдёҡиҝҲе…Ҙеҝ«йҖҹеҸ‘еұ•жңҹгҖӮ2010-2021е№ҙпјҢжҲ‘еӣҪзү©дёҡз®ЎзҗҶдјҒдёҡзҡ„з®ЎзҗҶйқўз§Ҝ规模жҢҒз»ӯжү©еӨ§гҖӮ2022е№ҙпјҢеҸ—е…іиҒ”иЎҢдёҡжҲҝең°дә§еёӮеңәжҢҒз»ӯдёӢиЎҢгҖҒжҲҝең°дә§з«Је·Ҙйқўз§ҜдёӢж»‘зӯүеӣ зҙ еҪұе“ҚпјҢе…ЁеӣҪзү©дёҡз®ЎзҗҶйқўз§ҜеўһйҖҹж”ҫзј“гҖӮ2022е№ҙеӣҪеҶ…зү©дёҡз®ЎзҗҶйқўз§ҜзәҰ372.72дәҝз«Ӣж–№зұіпјҢеҗҢжҜ”еўһй•ҝ2.04%пјҢе…¶дёӯпјҢдҪҸе®…зү©дёҡз®ЎзҗҶйқўз§ҜеҚ жҜ”иҫҫ85%д»ҘдёҠгҖӮ

2017-2022е№ҙдёӯеӣҪзү©дёҡз®ЎзҗҶйқўз§Ҝз»“жһ„жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

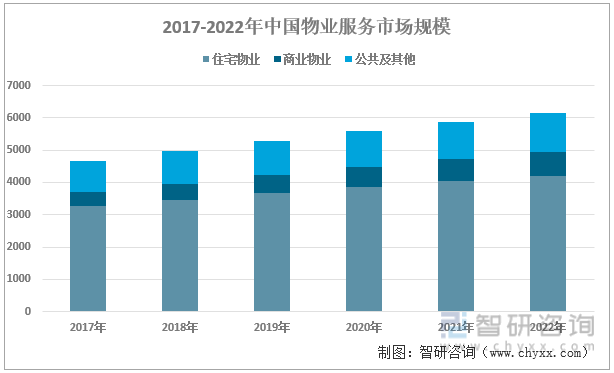

2022е№ҙпјҢе…ЁеӣҪзү©дёҡжңҚеҠЎеёӮеңә规模дёә6161.5дәҝе…ғпјҢе…¶дёӯпјҢдҪҸе®…зү©дёҡеёӮеңә规模дёә4211.95дәҝе…ғпјҢеҚ жҜ”68.36%пјҢе•Ҷдёҡзү©дёҡеёӮеңә规模дёә733.5дәҝе…ғпјҢеҚ жҜ”11.9%пјҢе…¬е…ұеҸҠе…¶д»–зү©дёҡжңҚеҠЎеёӮеңә规模дёә1216.05дәҝе…ғпјҢеҚ жҜ”19.76%гҖӮ

2017-2022е№ҙдёӯеӣҪзү©дёҡжңҚеҠЎеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒзү©дёҡжңҚеҠЎжҠ•иө„иғҪеҠӣеҸ—е…іиҒ”жҲҝдјҒжҺЈиӮҳпјҢеӨ®еӣҪдјҒжҳҜ2022е№ҙ并иҙӯдё»еҠӣ

еҸ—еҲ°ж”ҝзӯ–зҺҜеўғгҖҒеёӮеңәз«һдәүе’ҢжҠҖжңҜж°ҙе№ізӯүеӣ зҙ зҡ„еҪұе“ҚпјҢзү©дёҡз®ЎзҗҶиЎҢдёҡйӣҶдёӯеәҰжңүиҫғеӨ§зЁӢеәҰзҡ„жҸҗй«ҳгҖӮ2018-2021е№ҙпјҢжҲҝдјҒеҜ№иҪ»иө„дә§иҝҗиҗҘжЁЎејҸж„ҲеҠ йҮҚи§ҶпјҢеҲҶжӢҶзү©дёҡдёҡеҠЎиөҙжёҜдёҠеёӮжҲҗдёәзғӯжҪ®пјҢе°Өе…¶2020е№ҙеҢ…жӢ¬жҒ’еӨ§зү©дёҡгҖҒеҚҺж¶ҰдёҮиұЎз”ҹжҙ»гҖҒйҮ‘科жңҚеҠЎгҖҒдё–иҢӮжңҚеҠЎзӯүеңЁеҶ…зҡ„18家зү©дёҡе…¬еҸёиөҙжёҜдёҠеёӮпјҢејәеҢ–дәҶдјҒдёҡзҡ„иһҚиө„иғҪеҠӣпјҢ2021е№ҙеӣҪеҶ…зү©дёҡз®ЎзҗҶзҷҫејәдјҒдёҡз®ЎзҗҶйқўз§ҜеҚ жҜ”жҸҗеҚҮеҲ°50%д»ҘдёҠгҖӮ

2022е№ҙпјҢжҲҝең°дә§еёӮеңәзҡ„дёӢиЎҢпјҢжҲҝдјҒиө„йҮ‘е‘ЁиҪ¬еҺӢеҠӣеҠ еӨ§пјҢйғЁеҲҶжҲҝдјҒйҖҡиҝҮеҮәе”®ж——дёӢзү©дёҡиө„дә§д»Ҙзј“и§Јиө„йҮ‘еҺӢеҠӣпјҢдҪҶеңЁе…іиҒ”иЎҢдёҡжҲҝең°дә§еёӮеңәдёӢиЎҢзҡ„жҖҒеҠҝдёӢпјҢзү©дёҡжңҚеҠЎдјҒдёҡ收并иҙӯжӣҙи¶Ӣи°Ёж…ҺпјҢ并иҙӯзғӯеәҰзӣёеҜ№2021е№ҙжҳҺжҳҫдёӢж»‘гҖӮдҪҶеҚҺж¶ҰдёҮиұЎз”ҹжҙ»гҖҒжӢӣе•Ҷз§ҜдҪҷзӯүеӨ®еӣҪдјҒз§ҜжһҒ并иҙӯд»ҘжӢ“еұ•еёӮеңәпјҢе°Өе…¶еҚҺж¶ҰдёҮиұЎз”ҹжҙ»пјҢ2022е№ҙе…ҲеҗҺ收иҙӯзҰ№жҙІзү©дёҡгҖҒдёӯеҚ—жңҚеҠЎгҖҒд№қжҙІеҚғеҹҺзү©дёҡпјҢ并иҙӯйҮ‘йўқи¶…иҝҮ35дәҝе…ғпјҢжҲҗдёәе№ҙеәҰвҖң并иҙӯзҺӢвҖқгҖӮ

2022е№ҙдё»иҰҒзү©дёҡжңҚеҠЎдјҒдёҡзӣёе…іе№¶иҙӯжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

зў§жЎӮеӣӯжңҚеҠЎгҖҒдёҮзү©дә‘гҖҒйӣ…з”ҹжҙ»йӣҶеӣўгҖҒдҝқеҲ©зү©дёҡзӯүдјҒдёҡеңЁеңЁз®Ўйқўз§Ҝеұ…дәҺдёҡеҶ…йўҶе…Ҳең°дҪҚгҖӮ2022е№ҙпјҢеҸ—е…іиҒ”жҲҝдјҒиө„йҮ‘е‘ЁиҪ¬еҺӢеҠӣиҫғеӨ§еҪұе“ҚпјҢзў§жЎӮеӣӯжңҚеҠЎгҖҒйӣ…з”ҹжҙ»жңҚеҠЎеқҮеҮәзҺ°жҺ§иӮЎиӮЎдёңеҮәе”®иӮЎжқғзҡ„жғ…еҶөпјҢе…¶ж–°еўһеңЁз®Ўйқўз§ҜзӣёжҜ”2021е№ҙжңүиҫғеӨ§зҡ„еӣһиҗҪпјҢиҖҢеҚҺж¶ҰдёҮиұЎз”ҹжҙ»еҸ—зӣҠдәҺ并иҙӯжү©еј 规模зӯүеӣ зҙ еҪұе“ҚпјҢ2022е№ҙж–°еўһеңЁз®Ўйқўз§Ҝиҫҫ1.44дәҝе№іж–№зұігҖӮ

2022е№ҙдёӯеӣҪйўҶе…Ҳзү©дёҡжңҚеҠЎдјҒдёҡеңЁз®Ўйқўз§ҜдёҖи§Ҳ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе…¬е‘ҠгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒи¶ӢеҠҝ

1гҖҒ并иҙӯд»Қе°ҶжҳҜзү©дёҡжңҚеҠЎдјҒдёҡжү©еӨ§и§„жЁЎзҡ„йҮҚиҰҒйҖ”еҫ„пјҢиЎҢдёҡйӣҶдёӯеәҰе°ҶжҢҒз»ӯжҸҗеҚҮ

зү©дёҡжҳҜвҖңиҪ»иө„дә§гҖҒдҪҺжқ жқҶгҖҒжҠ—е‘ЁжңҹжҖ§вҖқзҡ„иЎҢдёҡпјҢдёҠеёӮзү©дёҡжңҚеҠЎдјҒдёҡеӨ§еӨҡж•°жҳҜз”ұжҲҝдјҒеҲҶжӢҶдёҠеёӮпјҢзү©дёҡжңҚеҠЎдјҒдёҡдёҺжҲҝдјҒзҡ„е…ізі»еҜҶеҲҮгҖӮ2022е№ҙпјҢеңЁе…іиҒ”иЎҢдёҡжҲҝең°дә§еёӮеңәдёӢиЎҢгҖҒжҲҝдјҒеҖәеҠЎеҚұжңәеҠ еӨ§гҖҒе®ўжҲ·йқўдёҙжөҒеҠЁжҖ§еӣ°еўғзӯүеӣ зҙ еҪұе“ҚдёӢпјҢеӣҪеҶ…зү©дёҡз®ЎзҗҶдјҒдёҡдёҡз»©жүҝеҺӢпјҢеә”收иҙҰж¬ҫи®ЎжҸҗеҮҸеҖјгҖҒ并иҙӯе•ҶиӘүи®ЎжҸҗеҮҸеҖјзӯүжҲҗдёәеҪұе“Қзү©дёҡжңҚеҠЎдјҒдёҡзӣҲеҲ©иғҪеҠӣдёӢж»‘зҡ„дё»иҰҒеӣ зҙ гҖӮе°Өе…¶жҳҜе…іиҒ”ж–№еҮәйҷ©зҡ„зү©дјҒпјҢеә”收иҙҰж¬ҫеҸҠе…¶д»–еә”收ж¬ҫеҮҸеҖјжҲҗдёәе…¶дәҸжҚҹзҡ„дё»еӣ д№ӢдёҖгҖӮеңЁе…іиҒ”иЎҢдёҡжҲҝең°дә§еёӮеңәи°ғж•ҙзҡ„жғ…еҶөдёӢпјҢйў„и®Ўзү©дёҡжңҚеҠЎиЎҢдёҡ并иҙӯжҙ—зүҢдёҚеҸҜйҒҝе…ҚгҖӮ2022е№ҙпјҢзү©дёҡжңҚеҠЎиЎҢдёҡзҡ„并иҙӯзғӯеәҰдёӢйҷҚпјҢдҪҶеҚҺж¶ҰдёҮиұЎз”ҹжҙ»зӯүеӨ®еӣҪдјҒжҲҗдёә并иҙӯдё»еҠӣпјҢе…·жңүдҝЎз”ЁдјҳеҠҝгҖҒе“ҒзүҢдјҳеҠҝзҡ„дјҒдёҡжңүжңӣйҖҡиҝҮ并иҙӯе®һзҺ°и§„жЁЎзҡ„жү©еј пјҢиҝӣдёҖжӯҘжҸҗеҚҮеёӮеңәд»ҪйўқпјҢиҖҢдёҺеҮәйҷ©жҲҝдјҒе…іиҒ”еәҰиҫғй«ҳзҡ„зү©дёҡз®ЎзҗҶдјҒдёҡйқўдёҙиў«жҲҝдјҒеҮәе”®иӮЎжқғд»Ҙзј“и§Јиө„йҮ‘еҺӢеҠӣзҡ„йЈҺйҷ©гҖӮ

2гҖҒзӨҫеҢәеўһеҖјжһҒе…·жҪңеҠӣпјҢзү©дёҡжңҚеҠЎдјҒдёҡиҪ¬еһӢвҖңеҹҺеёӮжңҚеҠЎе•ҶвҖқ

еҹәзЎҖзү©дёҡжңҚеҠЎеўһй•ҝз©әй—ҙжңүйҷҗпјҢиҖҢзӨҫеҢәеўһеҖјдёҡеҠЎе…·жңүиҫғеӨ§зҡ„жҪңеҠӣпјҢе°Өе…¶еңЁзү©дёҡ+зӨҫеҢә+е…»иҖҒж–№йқўпјҢеҢ—дә¬еёӮгҖҒдёҠжө·еёӮгҖҒж·ұеңіеёӮеқҮйј“еҠұзү©дёҡжңҚеҠЎдјҒдёҡйҖҡиҝҮвҖңзӨҫеҢә+зү©дёҡ+е…»иҖҒвҖқжЁЎејҸжҺўзҙўеұ…家养иҖҒгҖӮжӯӨеӨ–пјҢзү©дёҡжңҚеҠЎдјҒдёҡйҖҡиҝҮвҖңе№іеҸ°+дё“дёҡе…¬еҸёвҖқжЁЎејҸпјҢеңЁвҖңзү©дёҡ+йӨҗйҘ®вҖқжңҚеҠЎзӯүж–°жЁЎејҸдёҠд№ҹе…·жңүиҫғеӨ§зҡ„еҸ‘еұ•з©әй—ҙгҖӮзү©дёҡжңҚеҠЎдҪңдёәд»ҘжңҚеҠЎдёәжң¬зҡ„дјҒдёҡпјҢе…¶жң¬иә«е…·жңүзҡ„е®ўжҲ·иө„жәҗгҖҒжңҚеҠЎдјҳеҠҝжңүеҲ©дәҺе…¶жү“йҖ д»Ҙдёҡдё»дёәж ёеҝғгҖҒеҢ…жӢ¬еҗғдҪҸиЎҢжёёиҙӯеЁұеҒҘеңЁеҶ…зҡ„вҖңеҫ®з”ҹжҖҒеңҲвҖқгҖӮ

еңЁзӨҫеҢәжңҚеҠЎзҡ„еҹәзЎҖдёҠпјҢзү©дёҡжңҚеҠЎдјҒдёҡд»ҺзӨҫеҢәиө°еҗ‘еҹҺеёӮпјҢжңҚеҠЎиҢғз•ҙдёҚж–ӯ延еұ•пјҢејәеҢ–з©әй—ҙжңҚеҠЎиғҪеҠӣпјҢдёәеҹәзЎҖи®ҫж–Ҫз®Ўе…»гҖҒеёӮе®№зҺҜеўғз®ЎзҗҶгҖҒе…¬еӣӯз”ҹжҖҒз»ҙжҠӨгҖҒе…¬е…ұеҒңиҪҰеңәиҝҗиҗҘгҖҒеҹҺеёӮзӨҫеҢәжІ»зҗҶзӯүжҸҗдҫӣдёҖдҪ“еҢ–и§ЈеҶіж–№жЎҲгҖӮзү©дёҡжңҚеҠЎдјҒдёҡйҖҡиҝҮдёҺең°ж–№ж”ҝеәңгҖҒеҹҺжҠ•е…¬еҸёжҲҳз•ҘеҗҲдҪңжҲ–жҲҗз«ӢеҗҲиө„е…¬еҸёзӯүж–№ејҸпјҢе…ұеҗҢжҺЁиҝӣеҹҺеёӮжңҚеҠЎдёҡеҠЎжҳҜдјҒдёҡзҡ„еёёи§Ғж–№ејҸпјҢеҰӮ2020е№ҙйҫҷж№–жҷәеҲӣз”ҹжҙ»дёҺеӣҪдјҒе№іеҸ°иӢҸе·һзӣёеҹҺй«ҳж–°жҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸёзӯҫзҪІеҗҲдҪңеҚҸи®®пјҢз»„е»әиӢҸе·һеёӮе…ғйҫҷеҹҺеёӮиҝҗиҗҘз®ЎзҗҶжңҚеҠЎжңүйҷҗе…¬еҸёпјҢдёәзӣёеҹҺй«ҳж–°еҢәпјҲе…ғе’ҢиЎ—йҒ“пјүеҢәеҹҹжҸҗдҫӣж•ҙеҗҲеҢ–иҝҗиҗҘжңҚеҠЎгҖӮзӣ®еүҚзү©дёҡжңҚеҠЎдјҒдёҡзҡ„еҹҺеёӮжңҚеҠЎжЁЎејҸжӯЈеҗ‘дёҖдҪ“еҢ–иҝҗиҗҘеҸ‘еұ•пјҢеҰӮдҝқеҲ©зү©дёҡд»ҺвҖңжҷҜеҢәе…Ёеҹҹз®ЎзҗҶвҖқеҲ°вҖңеёӮеҹҹе…ЁеҹҹеҢ–жңҚеҠЎвҖқпјҢд»ҘеҸҠдёҮзү©дә‘д»ҺвҖңзү©дёҡеҹҺеёӮвҖқеҲ°вҖңе…ЁеҹҹжҷәиғҪиҝҗиҗҘвҖқпјҢдјҒдёҡжүҖиҰҶзӣ–зҡ„жңҚеҠЎиҢғеӣҙжӯЈдёҚж–ӯжү©е®№гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзү©дёҡжңҚеҠЎиЎҢдёҡеёӮеңәе…Ёйқўи°ғз ”еҸҠеёӮеңә规模预жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзү©дёҡжңҚеҠЎиЎҢдёҡеёӮеңәе…Ёйқўи°ғз ”еҸҠеёӮеңә规模预жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзү©дёҡжңҚеҠЎиЎҢдёҡеёӮеңәе…Ёйқўи°ғз ”еҸҠеёӮеңә规模预жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2024-2030е№ҙзү©дёҡжңҚеҠЎиЎҢдёҡеүҚжҷҜеҸҠи¶ӢеҠҝйў„жөӢпјҢзү©дёҡжңҚеҠЎиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠеҸ‘еұ•е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![иЎҢдёҡз ”еҲӨвҲЈ2024е№ҙдёӯеӣҪзү©дёҡжңҚеҠЎдә§дёҡеҸ‘еұ•зҺ°зҠ¶пјҡиЎҢдёҡеҸ‘еұ•йҖҹеәҰеҸҳзј“пјҢй«ҳиҙЁйҮҸеҸ‘еұ•жҲҗдёәдё»ж—ӢеҫӢ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪзү©дёҡжңҚеҠЎиЎҢдёҡеёӮеңәеўһйҖҹж”ҫзј“пјҢеӨ®еӣҪдјҒжҲҗ并иҙӯдё»еҠӣ[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪеӯҰж Ўзү©дёҡжңҚеҠЎиЎҢдёҡеҸ‘еұ•и§„жЁЎеҸҠз»ҸиҗҘ收е…ҘеҲҶжһҗпјҡз®ЎзҗҶ规模жҢҒз»ӯжү©еј [еӣҫ]](http://img.chyxx.com/2021/11/G45041PFF6_m.png?x-oss-process=style/w320)