дёҖгҖҒжІ№жңҚиЎҢдёҡз»јиҝ°

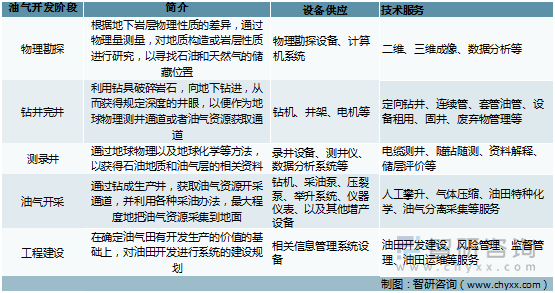

1гҖҒжІ№жңҚе®ҡд№үеҸҠеҲҶзұ»

жІ№жңҚиЎҢдёҡпјҢеҚіжІ№з”°жңҚеҠЎиЎҢдёҡпјҢжҢҮдёҺжІ№ж°”з”°зҡ„еӢҳжҺўејҖеҸ‘зӣёе…ізҡ„е·ҘзЁӢжҠҖжңҜдёҺз»ҸиҗҘз®ЎзҗҶзҡ„жңҚеҠЎиЎҢдёҡпјҢжҳҜз»ҙжҢҒиғҪжәҗиЎҢдёҡжӯЈеёёиҝҗдҪңзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮе№ҝд№үдёҠзҡ„жІ№з”°жңҚеҠЎиҰҶзӣ–жүҖжңүдёәдёҠжёёеӢҳжҺўејҖеҸ‘жүҖжҸҗдҫӣзҡ„жҠҖжңҜгҖҒи®ҫеӨҮгҖҒдҝЎжҒҜгҖҒз®ЎзҗҶжңҚеҠЎпјҢеҢ…жӢ¬жІ№ж°”ејҖйҮҮиЈ…еӨҮе’ҢеҷЁжқҗзҡ„жҸҗдҫӣгҖҒжІ№ж°”еӢҳжҺўжңҚеҠЎгҖҒејҖйҮҮжҠҖжңҜжңҚеҠЎгҖҒзҺҜеўғз®ЎзҗҶжңҚеҠЎгҖҒдҝЎжҒҜжҠҖжңҜжңҚеҠЎзӯүгҖӮзӢӯд№үдёҠзҡ„жІ№з”°жңҚеҠЎдё»иҰҒжҢҮжІ№з”°жҠҖжңҜжңҚеҠЎпјҢеҢ…жӢ¬д»Һең°зҗғзү©зҗҶеӢҳжҺўзӣҙиҮіе·ҘзЁӢз»“жқҹзҡ„дёҖзі»еҲ—еӨҚжқӮзҡ„жҠҖжңҜжңҚеҠЎжҙ»еҠЁпјҢж¶үеҸҠжІ№ж°”еӢҳжҺўејҖеҸ‘зҡ„еҗ„дёӘйҳ¶ж®өгҖӮ

жҢүз…§жңҚеҠЎзұ»еһӢе’ҢејҖеҸ‘йҳ¶ж®өеҲ’еҲҶпјҢжІ№з”°жңҚеҠЎеҸҜд»ҘеҲҶдёәи®ҫеӨҮдҫӣеә”е’ҢжҠҖжңҜж”ҜжҢҒдёӨз§Қзұ»еҲ«пјҢеҲҶеёғдәҺжІ№ж°”еӢҳжҺўејҖеҸ‘зҡ„ж•ҙдёӘдёҡеҠЎжөҒзЁӢеҪ“дёӯгҖӮ

жІ№з”°жңҚеҠЎжҢүз…§жңҚеҠЎзұ»еһӢе’ҢејҖеҸ‘йҳ¶ж®өеҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”дә§дёҡзҷҫ科

2гҖҒжІ№жңҚиЎҢдёҡиҝҗдҪңжЁЎејҸ

пјҲ1пјүеӢҳжҺўгҖҒејҖеҸ‘дёҡеҠЎеӨ–еҢ…

第дёҖзұ»жҳҜй’»дә•жүҝеҢ…е•ҶпјҢдё“й—ЁдёәзҹіжІ№дјҒдёҡжҸҗдҫӣжө·дёҠе’ҢйҷҶдёҠжІ№ж°”й’»дә•е·ҘзЁӢжңҚеҠЎпјҢдёҖиҲ¬жӢҘжңүдё“дёҡзҡ„й’»дә•и®ҫеӨҮе’Ңж–Ҫе·ҘйҳҹдјҚгҖӮеӣҪйҷ…дёҠдё“й—Ёзҡ„й’»дә•жүҝеҢ…е•ҶеҢ…жӢ¬ж–ҜдјҰиҙқи°ўпјҲSLBпјүгҖҒе“ҲйҮҢдјҜйЎҝпјҲHALпјүгҖҒиҙқе…Ӣдј‘ж–ҜпјҲBHIпјүгҖҒи¶ҠжҙӢй’»жҺўгҖҒSeaDrillгҖҒж„ҸеӨ§еҲ©еЎһзҸӯSAIPEMзӯүгҖӮеӣҪеҶ…дё“й—Ёзҡ„й’»дә•жүҝеҢ…е•ҶдёәдёүеӨ§зҹіжІ№йӣҶеӣўдёӢеұһдё“дёҡжңҚеҠЎе…¬еҸёпјҢеҢ…жӢ¬дёӯзҹіжІ№йӣҶеӣўдёӢеұһзҡ„дә”еӨ§й’»жҺўе…¬еҸёгҖҒдёӯжө·жІ№жңҚд»ҘеҸҠдёӯзҹіеҢ–жІ№жңҚзӯүеқҮд»ҘжІ№з”°жңҚеҠЎдёәдё»дёҡпјҢеҚҸеҗҢйӣҶеӣўеҶ…йғЁеҗ„дёӘжңәжһ„еҪўжҲҗе®Ңж•ҙзҡ„жІ№ж°”з”ҹдә§дә§дёҡй“ҫгҖӮ

пјҲ2пјүжІ№ж°”жңҚеҠЎдјҒдёҡжҸҗдҫӣи®ҫеӨҮе’ҢжҠҖжңҜ

第дәҢзұ»жҳҜжІ№з”°жңҚеҠЎе’Ңи®ҫеӨҮжҸҗдҫӣе•ҶпјҢдёәзҹіжІ№е’ҢеӨ©з„¶ж°”зҡ„еӢҳжҺўе’ҢејҖеҸ‘жҸҗдҫӣеҗ„ејҸзҡ„жҠҖжңҜжңҚеҠЎе’Ңдә§е“ҒпјҢеӨ§иҮҙеҸҜеҲҶдёәзү©жҺўгҖҒй’»дә•гҖҒжөӢеҪ•дә•гҖҒеӣәдә•гҖҒе®Ңдә•гҖҒеҺӢиЈӮй…ёеҢ–гҖҒең°йқўе·ҘзЁӢе»әи®ҫзӯүжқҝеқ—гҖӮзү©жҺўйўҶеҹҹд»ЈиЎЁдјҒдёҡжңүжҒ’жі°иүҫжҷ®гҖҒз”іиғҪиӮЎд»ҪгҖҒжҪңиғҪжҒ’дҝЎпјӣй’»дә•е®Ңдә•йўҶеҹҹд»ЈиЎЁдјҒдёҡжңүжқ°з‘һиӮЎд»ҪгҖҒе®ҸеҚҺйӣҶеӣўгҖҒзҹіеҢ–жңәжў°гҖҒзҷҫеӢӨжІ№жңҚпјӣжөӢеҪ•дә•еҹҹйўҶеҹҹд»ЈиЎЁдјҒдёҡжңүйҖҡжәҗзҹіжІ№пјӣжІ№з”°з”ҹдә§йўҶеҹҹд»ЈиЎЁдјҒдёҡжңүжҙІйҷ…жІ№ж°”гҖҒж–°жҪ®иғҪжәҗпјӣжІ№з”°е»әи®ҫйўҶеҹҹд»ЈиЎЁдјҒдёҡжңүжқ°з‘һиӮЎд»ҪгҖҒдёӯжӣјзҹіжІ№гҖӮ

зәөи§ӮеӣҪеҶ…жІ№жңҚе…¬еҸёпјҢеҸҜд»ҘзңӢеҲ°еҫҲеӨҡдё“дёҡжҖ§жһҒејәзҡ„е…¬еҸёпјҢдҫӢеҰӮдё“жіЁдәҺй’»жңәеҲ¶йҖ зҡ„е®ҸеҚҺйӣҶеӣўпјҢеҺӢиЈӮжңәз”ҹдә§дҪҚеұ…дё–з•Ң第дёҖзҡ„жқ°з‘һиӮЎд»ҪпјҢжҸҗдҫӣжІ№ж°”з”ҹдә§зі»з»ҹгҖҒжІ№и—ҸеӢҳжҺўиҪҜ件зҡ„жҒ’жі°иүҫжҷ®пјҢжІ№ж°”еӢҳжҺўдёәдё»зҡ„жҪңиғҪжҒ’дҝЎпјҢд»Ҙй’»е®Ңдә•дёәж ёеҝғзҡ„зҷҫеӢӨжІ№жңҚпјҢд»Ҙе·ҘзЁӢе»әи®ҫдёәдё»зҡ„жғ еҚҡжҷ®зӯүзӯүгҖӮ

3гҖҒжІ№жңҚиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жІ№з”°жңҚеҠЎдёҡзҡ„дёҠжёёжҳҜеҢ–еӯҰеҺҹж–ҷеҸҠеҢ–еӯҰеҲ¶е“ҒеҲ¶йҖ дёҡгҖҒејҖйҮҮиЈ…еӨҮеҲ¶йҖ дёҡзӯүиЎҢдёҡпјҢдёӢжёёдё»иҰҒдёәжІ№ж°”з”°еӢҳжҺўдёҺејҖеҸ‘иЎҢдёҡгҖӮжҲ‘еӣҪжІ№з”°жңҚеҠЎиЎҢдёҡзҡ„дёӢжёёеҚ•дҪҚдё»иҰҒдёәдёӯзҹіжІ№гҖҒдёӯзҹіеҢ–еҸҠдёӯжө·жІ№дёүеӨ§жІ№ж°”з”ҹдә§дјҒдёҡгҖӮеҗҢж—¶еӣ жІ№з”°жҠҖжңҜжңҚеҠЎиЎҢдёҡжң¬иә«жүҖеҢ…жӢ¬зҡ„дёҡеҠЎеҶ…е®№жһҒдёәе®ҪжіӣпјҢеҗ„дёӘдёҡеҠЎжқҝеқ—д№Ӣй—ҙдҪңдёҡзҡ„жөҒзЁӢе’Ңдә’дҫӣе…ізі»д№ҹе‘ҲжҳҺжҳҫзҡ„дёҠдёӢжёёе…ізі»гҖӮ

жІ№з”°жңҚеҠЎиЎҢдёҡдә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”дә§дёҡзҷҫ科

1пјүдёҠжёёиЎҢдёҡзҡ„е…іиҒ”жҖ§еҸҠеҪұе“Қ

жІ№жңҚиЎҢдёҡеҺҹжқҗж–ҷзҡ„йҮҮиҙӯжҲҗжң¬е°ҶзӣҙжҺҘеҪұе“ҚдјҒдёҡзҡ„еҲ©ж¶Ұз©әй—ҙгҖӮзӣ®еүҚпјҢжҲ‘еӣҪзҹіжІ№иЈ…еӨҮиЎҢдёҡдә§иғҪиҝҮеү©пјҢдјҒдёҡз«һдәүдёӨжһҒеҲҶеҢ–пјҢеңЁдҪҺз«ҜиЈ…еӨҮеҲ¶йҖ иЎҢдёҡпјҢиЎҢдёҡиҝӣе…Ҙй—Ёж§ӣиҫғдҪҺпјҢеӨ§йғЁеҲҶдә§е“ҒеӨ„дәҺдә§иғҪиҝҮеү©зҠ¶жҖҒпјҢйҷҚд»·жҳҜдјҒдёҡдё»иҰҒз«һдәүжүӢж®өпјҢжҲ‘еӣҪиЈ…еӨҮеҲ¶йҖ дёҡжҖ»дҪ“еӨ„дәҺд»·еҖјй“ҫзӣёеҜ№дҪҺз«ҜпјҢи®®д»·иғҪеҠӣдёҚејәгҖӮжІ№жңҚиЎҢдёҡеҜ№дәҺеҺҹжқҗж–ҷйҮҮиҙӯе•Ҷиҫғејәзҡ„и®®д»·иғҪеҠӣеӨ§еӨ§иҠӮзәҰдәҶйҮҮиҙӯжҲҗжң¬пјҢеёҰжқҘжӣҙеӨҡзҡ„еҲ©ж¶ҰгҖӮ

2пјүдёӢжёёиЎҢдёҡзҡ„е…іиҒ”жҖ§еҸҠеҪұе“Қ

жІ№жңҚиЎҢдёҡдёӢжёёдё»иҰҒжҳҜзҹіжІ№еӨ©з„¶ж°”е…¬еҸёпјҢеңЁзҹіжІ№еӨ©з„¶ж°”еҜ№еӨ–дҫқеӯҳеәҰиҫғй«ҳзҡ„жғ…еҶөдёӢпјҢеӣҪ家еӨ§еҠӣжү¶жҢҒгҖҒйј“еҠұзҹіжІ№еҸҠзӣёе…іиЎҢдёҡзҡ„еҸ‘еұ•пјҢзҹіжІ№иЎҢдёҡд»ҚеҜ№з»ҸжөҺзӨҫдјҡзҡ„еҸ‘еұ•иө·зқҖйҮҚиҰҒж”Ҝж’‘дҪңз”ЁпјҢйңҖиҰҒиҝӣдёҖжӯҘеҠ еӨ§зҹіжІ№еӢҳжҺўејҖеҸ‘зҡ„жҠ•иө„еҠӣеәҰпјҢж”№иҝӣзҹіжІ№еҢ–е·Ҙдә§е“Ғз”ҹдә§ж–№ејҸпјҢжҸҗй«ҳзҹіжІ№иө„жәҗеҲ©з”Ёж•ҲзҺҮпјҢйҡҸзқҖеҜ№дәҺзҹіжІ№ејҖеҸ‘еҲ©з”Ёзҡ„дёҚж–ӯж·ұеҢ–пјҢе°ҶеёҰеҠЁдёҠжёёжІ№жңҚиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

жң¬ж–ҮеҶ…е®№ж‘ҳиҮӘжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжІ№жңҚиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘ҠгҖӢ

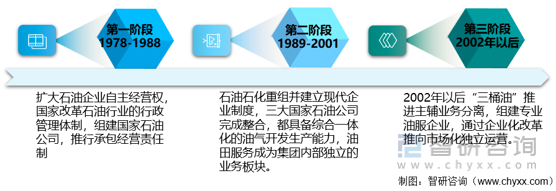

4гҖҒиЎҢдёҡеҸ‘еұ•еҺҶзЁӢеҲҶжһҗ

д»ҺеӣҪеҶ…жқҘзңӢпјҢжІ№жңҚиЎҢдёҡзҡ„еҸ‘еұ•дјҙйҡҸзқҖжІ№ж°”иЎҢдёҡж”№йқ©зҡ„еҺҶзЁӢпјҢдё»иҰҒз»ҸеҺҶдәҶдёүдёӘйҳ¶ж®өпјҡ

дёӯеӣҪжІ№жңҚиЎҢдёҡеҸ‘еұ•еҺҶзЁӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”дә§дёҡзҷҫ科

5гҖҒжІ№жңҚиЎҢдёҡж”ҝзӯ–зҺҜеўғеҲҶжһҗ

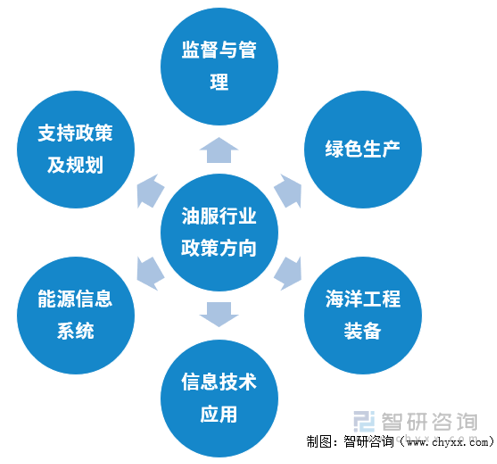

пјҲ1пјүж”ҝзӯ–йҮҚзӮ№ж–№еҗ‘

йҡҸзқҖгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪиғҪжәҗжі•гҖӢзҡ„еҸ‘еёғпјҢиғҪжәҗе®үе…Ёиў«зәіе…ҘеӣҪ家е®үе…ЁжҲҳз•ҘпјҢйј“еҠұжІ№ж°”ејҖеҸ‘зҡ„жңүе…іж”ҝзӯ–йҡҸд№ӢеўһеӨҡгҖӮеӨ©з„¶ж°”е’ҢзҹіжІ№ејҖйҮҮиЎҢдёҡеҶіе®ҡзқҖеӣҪ家иғҪжәҗдҫӣз»ҷдҫ§зҡ„е®үе…ЁпјҢеұһдәҺеӣҪ家йҮҚзӮ№йј“еҠұгҖҒжү¶жҢҒеҸ‘еұ•зҡ„дә§дёҡд№ӢдёҖгҖӮдёәеј•еҜјиЎҢдёҡеҝ«йҖҹгҖҒеҒҘеә·еҸ‘еұ•пјҢжҲ‘еӣҪзӣёз»§еҮәеҸ°дәҶдёҖзі»еҲ—дә§дёҡеҸ‘еұ•ж”ҝзӯ–гҖӮ

жІ№жңҚдә§дёҡж¶үеҸҠеӨҡдёӘиЎҢдёҡпјҢеҢ…жӢ¬жҠҖжңҜжңҚеҠЎе•ҶгҖҒй’»дә•жүҝеҢ…е•ҶгҖҒи®ҫеӨҮеҲ¶йҖ е•ҶзӯүпјҢеҜ№зӣёе…іж”ҝзӯ–иҝӣиЎҢж•ҙзҗҶеҸ‘зҺ°пјҢжІ№жңҚиЎҢдёҡзӣёе…іж”ҝзӯ–дё»иҰҒйӣҶдёӯеңЁиғҪжәҗдҝЎжҒҜзі»з»ҹгҖҒжө·жҙӢе·ҘзЁӢиЈ…еӨҮгҖҒз»ҝиүІз”ҹдә§гҖҒзӣ‘зқЈдёҺз®ЎзҗҶгҖҒж”ҜжҢҒж”ҝзӯ–еҸҠ规еҲ’зӯүж–№йқўгҖӮ

жІ№жңҚиЎҢдёҡж”ҝзӯ–йҮҚзӮ№ж–№еҗ‘

иө„ж–ҷжқҘжәҗпјҡжҷәз ”дә§дёҡзҷҫ科

пјҲ2пјүиҝ‘е№ҙжқҘдё»иҰҒж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢеӣҪ家й«ҳеәҰйҮҚи§Ҷ并жҢҒз»ӯеӨ§еҠӣжҺЁеҠЁзҹіеҢ–иЎҢдёҡзҡ„еҸ‘еұ•пјҢеҮәеҸ°дәҶдёҖзі»еҲ—дә§дёҡж”ҝзӯ–дёҺзәІйўҶжҖ§ж–Ү件дёәзҹіеҢ–иЎҢдёҡжҸҗдҫӣж”ҜжҢҒдёҺеј•еҜјгҖӮ2021е№ҙеҸ‘еёғзҡ„гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•з¬¬еҚҒеӣӣдёӘдә”е№ҙ规еҲ’е’Ң2035е№ҙиҝңжҷҜзӣ®ж ҮзәІиҰҒгҖӢдёӯжҸҗеҲ°жңүеәҸж”ҫејҖжІ№ж°”еӢҳжҺўејҖеҸ‘еёӮеңәеҮҶе…ҘпјҢеҠ еҝ«ж·ұжө·гҖҒж·ұеұӮе’Ңйқһ常规油气иө„жәҗеҲ©з”ЁпјҢжҺЁеҠЁжІ№ж°”еўһеӮЁдёҠдә§гҖӮгҖҠе…ідәҺвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙиғҪжәҗиө„жәҗеӢҳжҺўејҖеҸ‘еҲ©з”ЁиҝӣеҸЈзЁҺ收ж”ҝзӯ–зҡ„йҖҡзҹҘгҖӢж—ЁеңЁе®Ңе–„иғҪжәҗдә§дҫӣеӮЁй”ҖдҪ“зі»пјҢеҠ ејәеӣҪеҶ…жІ№ж°”еӢҳжҺўејҖеҸ‘пјҢж”ҜжҢҒеӨ©з„¶ж°”иҝӣеҸЈеҲ©з”ЁгҖӮйҖҡиҝҮе®Ңе–„дә§дёҡеёӮеңәиҝӣе…Ҙе’Ңз»ҸиҗҘжөҒйҖҡж–№йқўзҡ„ж”ҝзӯ–пјҢе»әз«Ӣе…¬е№ізҡ„еёӮеңәз«һдәү秩еәҸпјҢ并еҲ¶е®ҡе’Ңе®һж–ҪеҗҲзҗҶзҡ„еҶ…еӨ–иҙёжҳ“ж”ҝзӯ–пјҢдҝғиҝӣдјҒдёҡеҗ‘йӣҶзәҰеҢ–гҖҒ规模еҢ–ж–№еҗ‘еҸ‘еұ•гҖӮ

дёӯеӣҪжІ№з”°жңҚеҠЎиЎҢдёҡзӣёе…іж”ҝзӯ–

иө„ж–ҷжқҘжәҗпјҡжҷәз ”дә§дёҡзҷҫ科

6гҖҒжІ№жңҚиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

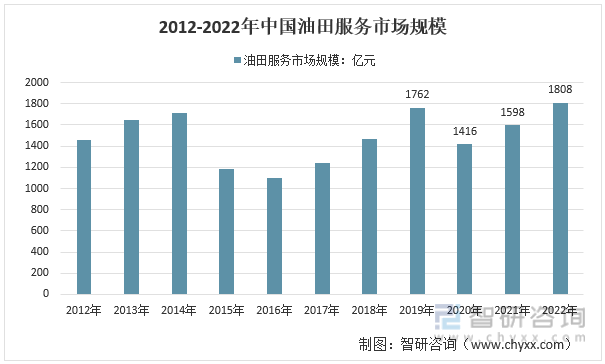

1пјүжІ№жңҚиЎҢдёҡеёӮеңә规模

2014е№ҙд»ҘжқҘпјҢе…ЁзҗғжІ№д»·иҝӣе…ҘдёӢиЎҢе‘ЁжңҹпјҢжІ№ж°”ејҖеҸ‘е…¬еҸёеҲ©ж¶ҰеӨ§е№…иҗҺзј©пјҢдҝғдҪҝиө„жң¬ејҖж”ҜжҖҘеү§йҷҚдҪҺгҖӮз”ұдәҺжІ№жңҚе…¬еҸёдёҡеҠЎйҮҸзҡ„еҮҸе°‘пјҢжІ№жңҚиЎҢдёҡеёӮеңә规模еҮәзҺ°дәҶжҳҫи‘—зҡ„еӣһиҗҪгҖӮ2014е№ҙиҮі2016е№ҙпјҢдёӯеӣҪжІ№жңҚиЎҢдёҡеёӮеңә规模з”ұ1717дәҝе…ғдёӢйҷҚиҮі1099дәҝе…ғпјҢдёҖеӨ§жү№дёӯе°ҸеһӢжІ№жңҚе…¬еҸёиў«иҝ«йҖҖеҮәеёӮеңәпјҢиЎҢдёҡз»ҸеҺҶдәҶдёҖиҪ®жё…ж•ҙйҳ¶ж®өгҖӮ2016е№ҙиө·пјҢе…ЁзҗғжІ№д»·ејҖе§Ӣеӣһжҡ–пјҢеёҰеҠЁдёӯзҹіжІ№гҖҒдёӯзҹіеҢ–гҖҒдёӯжө·жІ№дёү家еӣҪ家зҹіжІ№е…¬еҸёеҠ еӨ§иө„жң¬ејҖж”ҜпјҢдёӯеӣҪжІ№жңҚиЎҢдёҡйҮҚиҺ·жҙ»еҠӣпјҢеёӮеңә规模йҖҗжёҗжҒўеӨҚпјҢдёҠеҚҮиҮі2019е№ҙзҡ„1762дәҝе…ғпјҢ2020е№ҙжҲ‘еӣҪжІ№жңҚиЎҢдёҡ规模дёӢж»‘иҮі1416дәҝе…ғпјҢ2021е№ҙиЎҢдёҡ规模еӣһеҚҮиҮі1598дәҝе…ғпјҢ2022е№ҙеӣҪйҷ…еҺҹжІ№д»·ж јжҳҫи‘—дёҠж¶Ёдё”дҝқжҢҒй«ҳдҪҚеҫҳеҫҠпјҢзҹіжІ№е·ЁеӨҙзӣҲеҲ©иғҪеҠӣжҳҫи‘—жҸҗеҚҮпјҢжҸҗеҚҮиө„жң¬ејҖж”ҜпјҢжІ№жңҚиЎҢдёҡзӣҙжҺҘеҸ—зӣҠиЎҢдёҡеёӮеңә规模иҫҫеҲ°дәҶ1808дәҝе…ғпјҢиҫғдёҠе№ҙеўһеҠ дәҶ13.15%гҖӮ

2012-2022е№ҙдёӯеӣҪжІ№з”°жңҚеҠЎиЎҢдёҡеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”дә§дёҡзҷҫ科

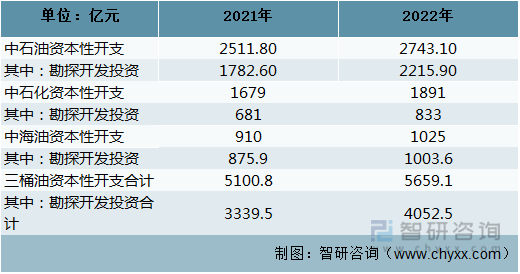

2пјүвҖңдёүжЎ¶жІ№вҖқиө„жң¬ејҖж”Ҝ

жІ№е…¬еҸёзҡ„иө„жң¬ејҖж”Ҝзҡ„ж ёеҝғй©ұеҠЁжҳҜеӣҪйҷ…жІ№д»·иө°еҠҝгҖӮжІ№д»·еҜ№жІ№ж°”е…¬еҸёзҡ„ж•ҙдҪ“收е…Ҙе’ҢеҲ©ж¶ҰеҪұе“Қжҳҫи‘—пјҢеҪ“жІ№д»·дёҠж¶Ёж—¶пјҢе°ҶзӣҙжҺҘеўһеҠ жІ№е…¬еҸёзҡ„иҗҘдёҡ收е…Ҙе’ҢеҲ©ж¶ҰпјҢиҝӣиҖҢеўһеҠ жІ№е…¬еҸёзҡ„иө„жң¬ејҖж”ҜпјҢиҖҢдҪҺжІ№д»·еҲҷдјҡеҮҸе°‘жІ№е…¬еҸёзҡ„дә§йҮҸд»ҘеҸҠеҲ©ж¶ҰгҖӮе’ҢиҝҮеҺ»дёҚеҗҢпјҢеҪ“еүҚеӣҪеҶ…жІ№е…¬еҸёеҠ еӨ§иө„жң¬ејҖж”Ҝзҡ„й©ұеҠЁеҠӣжқҘиҮӘиғҪжәҗе®үе…ЁжҲҳз•ҘгҖӮ2022е№ҙпјҢдёӯеӣҪдё»иҰҒжІ№ж°”е…¬еҸёиө„жң¬жҖ§ејҖж”Ҝжҳҫи‘—дёҠж¶ЁгҖӮ

2021-2022е№ҙвҖңдёүжЎ¶жІ№вҖқиө„жң¬ејҖж”Ҝ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе…¬е‘ҠгҖҒжҷәз ”дә§дёҡзҷҫ科

дәҢгҖҒжІ№жңҚиЎҢдёҡдҝғиҝӣдёҺйҳ»зўҚеӣ зҙ еҲҶжһҗ

1гҖҒдҝғиҝӣеӣ зҙ еҲҶжһҗ

пјҲ1пјүж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒ

йҡҸзқҖдёӯеӣҪжІ№ж°”йңҖжұӮзҡ„иҝӣдёҖжӯҘжҸҗеҚҮд»ҘеҸҠеӣҪ家еҜ№иғҪжәҗе®үе…Ёзҡ„й«ҳеәҰйҮҚи§ҶпјҢеӣҪ家иғҪжәҗеұҖгҖҠ2021 е№ҙиғҪжәҗе·ҘдҪңжҢҮеҜјж„Ҹи§ҒгҖӢжҸҗеҮәвҖңжҺЁеҠЁжІ№ж°”еўһеӮЁдёҠдә§пјҢзЎ®дҝқеӢҳжҺўејҖеҸ‘жҠ•иө„еҠӣеәҰдёҚеҮҸпјҢејәеҢ–йҮҚзӮ№зӣҶең°е’Ңжө·еҹҹжІ№ж°”еҹәзЎҖең°иҙЁи°ғжҹҘе’ҢеӢҳжҺўвҖқпјҢ2022 е№ҙ 4 жңҲпјҢеӣҪ家иғҪжәҗеұҖеҚ°еҸ‘гҖҠ2022 е№ҙиғҪжәҗе·ҘдҪңжҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҳҺзЎ®иҰҒжұӮжҸҗй«ҳеҺҹжІ№дә§йҮҸпјҢйў„и®ЎдёӯеӣҪжІ№жңҚиЎҢдёҡејҖеҸ‘жҠ•е…Ҙе°ҶиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

пјҲ2пјүзҹіжІ№дҫӣз»ҷеӯҳеңЁзјәеҸЈ

йҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдёӯеӣҪеҜ№зҹіжІ№зҡ„йңҖжұӮйҮҸдёҚж–ӯжҸҗеҚҮпјҢжҲ‘еӣҪзҺ°жңүзҹіжІ№дә§йҮҸдёҚиғҪеӨҹж»Ўи¶іеӣҪеҶ…йңҖжұӮпјҢ2022е№ҙдёӯеӣҪеҺҹжІ№иҝӣеҸЈ5.08дәҝеҗЁпјҢзҹіжІ№дҫӣз»ҷд»ҚеӯҳеңЁиҫғеӨ§зјәеҸЈпјҢеңЁеӣҪеҶ…жІ№ж°”ж¶Ҳиҙ№жҢҒз»ӯзЁіе®ҡеўһй•ҝеҸҠеҜ№еӨ–дҫқеӯҳеәҰд»ҚеӨ„дәҺй«ҳдҪҚзҡ„иғҢжҷҜдёӢпјҢжҲ‘еӣҪжІ№з”°жңҚеҠЎиЎҢдёҡйңҖжұӮе°ҶдҝқжҢҒеўһй•ҝжҖҒеҠҝгҖӮ

2гҖҒйҳ»зўҚеӣ зҙ еҲҶжһҗ

пјҲ1пјүеӣҪжңүдјҒдёҡеҚ жҜ”иҫғеӨ§

зӣёжҜ”дәҺеӣҪжңүдјҒдёҡиҖҢиЁҖпјҢж°‘иҗҘжІ№жңҚдјҒдёҡиҝӣе…ҘеёӮеңәж—¶й—ҙиҫғзҹӯпјҢдё»иҰҒдёәж–°ејҖеҸ‘зҡ„жІ№ж°”з”°жҲ–иҖҒжІ№ж°”з”°зҡ„ж–°еўһдёҡеҠЎжңҚеҠЎпјҢиө„жәҗдјҳеҠҝдёҚи¶іпјҢеҜјиҮҙеёӮеңәдёҠдё»иҰҒжІ№жңҚеёӮеңәд»Ҫйўқиў«еӣҪжңүдјҒдёҡеҚ жҚ®пјҢдёҚеҲ©дәҺеёӮеңәз«һдәүпјҢжңӘжқҘд»ҚйңҖиҝӣдёҖжӯҘжҺЁиҝӣеёӮеңәз«һдәүгҖӮ

пјҲ2пјүжҳ“еҸ—е®Ҹи§ӮзҺҜеўғзҡ„еҪұе“Қ

зҹіжІ№еӨ©з„¶ж°”иЎҢдёҡзҡ„еҸ‘еұ•еҜ№дәҺжІ№з”°жңҚеҠЎиЎҢдёҡеҸ‘еұ•еёҰжқҘзӣҙжҺҘеҪұе“ҚгҖӮеҪ“еүҚеӣҪйҷ…еҪўеҠҝй”ҷз»јеӨҚжқӮпјҢеӨ§еӣҪй—ҙеӯҳеңЁеҚҡејҲеҶІзӘҒпјҢеҰӮ2022е№ҙдҝ„д№ҢеҶІзӘҒпјҢзӣҙжҺҘеҪұе“ҚиғҪжәҗе®үе…ЁеёҰжқҘеӣҪйҷ…иғҪжәҗеёӮеңәзҡ„еҸҳеҠЁгҖӮжӯӨеӨ–пјҢиғҪжәҗеұһдәҺеӨ§е®—е•Ҷе“Ғжҳ“еҸ—з»ҸжөҺе‘Ёжңҹзҡ„еҪұе“ҚпјҢеҰӮе…Ёзҗғз»ҸжөҺеҪўеҠҝжҢҒз»ӯж”ҫзј“дјҡеҜјиҮҙжҠ•иө„иҖ…еҜ№еӨ§е®—е•Ҷе“Ғзҡ„йңҖжұӮйҮҸйҷҚдҪҺпјҢиҝӣиҖҢеҪұе“ҚеҲ°иғҪжәҗеёӮеңәзҡ„еҸ‘еұ•гҖӮ

дёүгҖҒжІ№жңҚиЎҢдёҡеЈҒеһ’еҲҶжһҗ

1 гҖҒеёӮеңәеҮҶе…ҘеЈҒеһ’

жІ№жңҚдјҒдёҡеҜ№жІ№ж°”иө„жәҗзҡ„еӢҳжҺўгҖҒејҖйҮҮе’ҢеҗҺз»ӯејҖеҸ‘дёҚеҸҜжҲ–зјәдё”иҙЈд»»йҮҚеӨ§пјҢжІ№е…¬еҸёеңЁйҖүжӢ©жІ№ж°”жңҚеҠЎдҫӣеә”е•ҶиҝӣиЎҢйЎ№зӣ®жңҚеҠЎж—¶йқһеёёи°Ёж…ҺпјҢдёүжЎ¶жІ№дёӢеұһзҡ„еҗ„еӨ§жІ№з”°жҲ–еӢҳжҺўејҖеҸ‘е…¬еҸёеҜ№жІ№жңҚеҠЎдјҒдёҡеңЁиө„иҙЁгҖҒжҠҖжңҜз»ҸйӘҢгҖҒи®ҫеӨҮгҖҒдәәжүҚгҖҒдҝЎиӘүеәҰе’ҢиҙЁйҮҸжҺ§еҲ¶зӯүж–№йқўе…·жңүиҫғй«ҳзҡ„з»јеҗҲиҰҒжұӮпјҢе»әз«ӢдәҶеҮҶе…ҘиҜҒзӯүиө„иҙЁз®ЎзҗҶдҪ“зі»пјҢеҸӘжңүеҸ–еҫ—зӣёе…іеҮҶе…Ҙиө„иҙЁзҡ„жІ№жңҚдјҒдёҡжүҚе…·жңүеҸӮеҠ зӣёе…ідёҡеҠЎжҠ•ж ҮеҸҠиҝӣе…Ҙзӣёеә”жІ№з”°ж–Ҫе·Ҙзҡ„иө„ж јпјҢиЎҢдёҡеӯҳеңЁиҫғдёәдёҘж јзҡ„иө„иҙЁеЈҒеһ’гҖӮ

2 гҖҒиө„йҮ‘еЈҒеһ’

жІ№жңҚиЎҢдёҡжҳҜиө„йҮ‘еҜҶйӣҶеһӢдјҒдёҡпјҢдјҒдёҡдёӢжёёдё»иҰҒдёәд»ҘдёүжЎ¶жІ№дёәд»ЈиЎЁзҡ„еӨ§еһӢеӣҪдјҒжҲ–еўғеӨ–еӨ§еһӢи·ЁеӣҪзҹіжІ№е…¬еҸёпјҢе…·жңүдёҘж јзҡ„з»“з®—еҲ¶еәҰе’Ңиҫғй•ҝзҡ„з»“з®—е‘ЁжңҹпјҢеҜ№жңҚеҠЎжҸҗдҫӣе•ҶеёҰжқҘдәҶиҫғеӨ§зҡ„иҝҗиҗҘиө„йҮ‘еҺӢеҠӣпјҢдё”йғЁеҲҶж ёеҝғи®ҫеӨҮе’ҢеҺҹжқҗж–ҷзӣ®еүҚд»Қдё»иҰҒдҫқиө–дәҺиҝӣеҸЈпјҢйҮҮиҙӯе‘Ёжңҹиҫғй•ҝпјҢеҜ№иө„йҮ‘зҡ„еҚ жңүйҮҸиҫғеӨ§гҖӮ

3 гҖҒдәәжүҚеЈҒеһ’

жІ№жңҚиЎҢдёҡе»әз«ӢеңЁеӨҡйЎ№еҹәзЎҖеӯҰ科д№ӢдёҠпјҢдё“дёҡжҖ§ејәгҖҒж¶үеҸҠйқўе№ҝпјҢеҜ№жҠҖжңҜдәәе‘ҳзҡ„е®һи·өз»ҸйӘҢд№ҹжңүеҫҲй«ҳзҡ„иҰҒжұӮгҖӮеңЁе…·дҪ“е·ҘдҪңе®һи·өдёӯпјҢжІ№е…¬еҸёеңЁең°иҙЁеҲҶжһҗгҖҒж–№жЎҲи®ҫи®ЎгҖҒжқҗж–ҷе’Ңи®ҫеӨҮйҖүжӢ©гҖҒжңҚеҠЎе·Ҙиүәзӯүж–№йқўеҜ№жҠҖжңҜдәәе‘ҳзҡ„дё“дёҡиғҪеҠӣе’Ңе®һи·өз»ҸйӘҢиҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢеҜ№дәҺж–°иҝӣе…ҘиҖ…еӯҳеңЁдёҖе®ҡзҡ„дәәжүҚеЈҒеһ’гҖӮ

еӣӣгҖҒжІ№жңҚиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗ

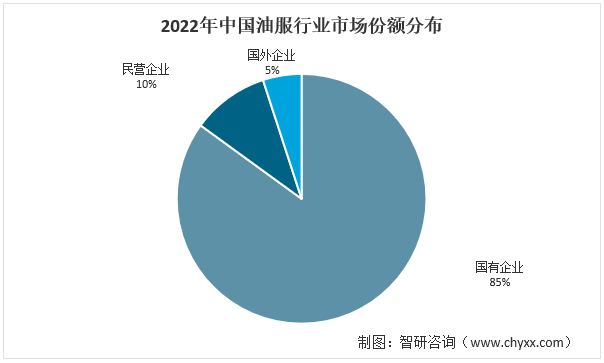

1гҖҒеӣҪжңүдјҒдёҡеҚ жҚ®дё»еҜјең°дҪҚ

дёӯеӣҪжІ№жңҚиЎҢдёҡз”ұдәҺеҺҶеҸІеҸ‘еұ•зҡ„еҺҹеӣ пјҢз»қеӨ§еӨҡж•°жІ№жңҚдјҒдёҡйҷ„еұһдәҺдёӯзҹіжІ№гҖҒдёӯзҹіеҢ–гҖҒдёӯжө·жІ№дёү家зү№еӨ§еһӢеӣҪжңүиғҪжәҗйӣҶеӣўпјҢеҚ жҚ®дәҶз»қеҜ№жҜ”дҫӢзҡ„еёӮеңәд»ҪйўқгҖӮдёӯеӣҪжІ№жңҚиЎҢдёҡеҶ…пјҢеӣҪжңүжІ№жңҚдјҒдёҡеҚ жҚ®дәҶ85%е·ҰеҸізҡ„еёӮеңәд»ҪйўқпјҢж°‘иҗҘдјҒдёҡдёҺеӨ–иө„дјҒдёҡеҲҶеҚ еҸҰеӨ–зҡ„10%е’Ң5%зҡ„еёӮеңәд»ҪйўқпјҢеӣҪжңүдјҒдёҡеҹәжң¬дҝқжҢҒзқҖиЎҢдёҡеҶ…зҡ„еһ„ж–ӯең°дҪҚгҖӮ

2гҖҒж°‘иҗҘдјҒдёҡеҠ йҖҹеҸ‘еұ•

дёӯеӣҪзҡ„ж°‘иҗҘжІ№жңҚдјҒдёҡеӨҡдёәдё“жіЁдәҺжҹҗдёҖдёҡеҠЎйўҶеҹҹзҡ„дё“дёҡеһӢдјҒдёҡгҖӮз”ұдәҺеӣҪжңүиғҪжәҗйӣҶеӣўзҡ„иҫғй«ҳзҡ„е…ҘзҪ‘еЈҒеһ’пјҢж°‘иҗҘдјҒдёҡйңҖйҖҡиҝҮеңЁз»ҶеҲҶйўҶеҹҹдё“дёҡеҢ–зҡ„жҠҖжңҜж°ҙе№іжқҘиҺ·еҸ–дёҡеҠЎпјҢжҲҳз•Ҙ规еҲ’дёҠеӨ§еӨҡи·ҹйҡҸвҖңдёүжЎ¶жІ№вҖқзҡ„жӯҘдјҗгҖӮдёӯеӣҪж°‘иҗҘжІ№жңҚдјҒдёҡзҡ„еҲӣе§ӢдәәгҖҒжҠҖжңҜ专家е’Ңз®ЎзҗҶеұӮеӨ§еӨҡжқҘиҮӘдәҺзҹіжІ№еӨ®дјҒгҖӮеҮӯеҖҹзқҖдёҺеӨ®дјҒзҡ„зҙ§еҜҶиҒ”зі»пјҢиҝҷдәӣдјҒдёҡиҺ·еҫ—дәҶжқҘиҮӘвҖңдёүжЎ¶жІ№вҖқзҡ„йғЁеҲҶи®ўеҚ•пјҢжҙ»и·ғдәҺдёӯеӣҪеЎ”йҮҢжңЁжІ№з”°гҖҒеӣӣе·қйЎөеІ©ж°”з”°зӯүеҢәеҹҹгҖӮжӯӨеӨ–пјҢж°‘иҗҘжІ№жңҚдјҒдёҡиҝҳз§ҜжһҒжӢ“еұ•жө·еӨ–дёҡеҠЎпјҢйғЁеҲҶе…¬еҸёзҡ„жө·еӨ–дёҡеҠЎж”¶е…ҘеҚ жҜ”е·ІиҫҫеҲ°еҚҠжҲҗд»ҘдёҠпјҢеҪўжҲҗдәҶиҫғдёәзЁіе®ҡзҡ„дёҡеҠЎз»“жһ„пјҢеӣҪйҷ…еҪұе“ҚеҠӣйҖҗжӯҘжҸҗеҚҮгҖӮ

3гҖҒеӨ–иө„дјҒдёҡеёӮеңәд»ҪйўқйҖҗжӯҘзј©е°Ҹ

дёӯеӣҪжІ№жңҚиЎҢдёҡеёӮеңәеҸӮдёҺиҖ…иҝҳеҢ…жӢ¬йғЁеҲҶеӨ–иө„жІ№жңҚдјҒдёҡпјҢдҫӢеҰӮж–ҜдјҰиҙқи°ўгҖҒе“ҲйҮҢдјҜйЎҝгҖҒиҙқе…Ӣдј‘ж–ҜзӯүгҖӮиҝҷдәӣдјҒдёҡеңЁеӣҪйҷ…дёҠе·Із§ҜзҙҜдәҶе…Ҳиҝӣзҡ„жҠҖжңҜж°ҙе№іпјҢдёҡеҠЎе®һзҺ°е…Ёдә§дёҡиҰҶзӣ–пјҢз»јеҗҲе®һеҠӣдёәе…ЁзҗғйўҶе…ҲгҖӮ然иҖҢпјҢеңЁиҝ‘еҮ е№ҙеҶ…пјҢдёӯеӣҪжІ№жңҚе…¬еҸёеҝ«йҖҹеҸ‘еұ•пјҢеҹәжң¬ж ёеҝғи®ҫеӨҮйғҪе·Іе®һзҺ°иҮӘдё»з”ҹдә§пјҢеӨ–иө„дјҒдёҡеңЁдёӯеӣҪзҡ„еёӮеңәд»ҪйўқйҖҗжёҗиҗҺзј©гҖӮиҷҪ然еӨ–иө„дјҒдёҡзҡ„жҠҖжңҜж°ҙе№ідҫқж—§еӨ„дәҺйўҶе…Ҳең°дҪҚпјҢдҪҶй«ҳдјҒзҡ„д»·ж јж°ҙе№ійҖ жҲҗе…¶еңЁдёӯеӣҪеёӮеңәдёҠзҡ„еҸ‘еұ•жҪңеҠӣеҸ—еҲ°дәҶйҷҗеҲ¶пјҢеӨ–иө„дјҒдёҡзҡ„дё»иҰҒжҲҳеңәдҫқж—§дёәжө·еӨ–еёӮеңәгҖӮ

2022е№ҙдёӯеӣҪжІ№жңҚиЎҢдёҡеёӮеңәд»ҪйўқеҲҶеёғ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”дә§дёҡзҷҫ科

дә”гҖҒжІ№жңҚиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ

1гҖҒдёҖдҪ“еҢ–жңҚеҠЎжЁЎејҸ

еӣҪеҶ…еӨ§йғЁеҲҶж°‘иҗҘжІ№жңҚе…¬еҸёи§„жЁЎиҫғе°ҸпјҢиө„жң¬з§ҜзҙҜдёҚи¶іпјҢе°ҡжңӘеҪўжҲҗдёҖдҪ“еҢ–жңҚеҠЎжЁЎејҸгҖӮжІ№жңҚдјҒдёҡзҡ„дёҡеҠЎеҸ‘еұ•дё»иҰҒйӣҶдёӯеңЁй’»дә•гҖҒе®Ңдә•е’ҢжІ№ж°”и®ҫеӨҮеҮ дёӘз»ҶеҲҶйўҶеҹҹпјҢе°ҡжңӘеҪўжҲҗеғҸж–ҜдјҰиҙқи°ўгҖҒе“ҲйҮҢдјҜйЎҝгҖҒиҙқе…Ӣдј‘ж–Ҝд»ҘеҸҠвҖңдёүжЎ¶жІ№вҖқйқўйқўдҝұеҲ°зҡ„дёҖдҪ“еҢ–жңҚеҠЎжЁЎејҸпјҢиҫғдёәеҚ•дёҖзҡ„дёҡеҠЎжЁЎејҸдјҡеҜјиҮҙжІ№жңҚдјҒдёҡж— жі•ж»Ўи¶іе®ўжҲ·зҡ„еӨҡж ·еҢ–йңҖжұӮпјҢдҪңдёҡжҲҗжң¬ж— жі•йҷҚдҪҺгҖҒдҪңдёҡж—¶ж•Ҳйҡҫд»ҘжҸҗеҚҮпјҢе®ўжҲ·зҡ„йЈҺйҷ©еҸҠиҙ№з”ЁдёҚжҳ“жңүж•ҲжҺ§еҲ¶пјҢж— жі•дёәе®ўжҲ·еҲӣйҖ жӣҙеӨҡз»ҸжөҺж•ҲзӣҠгҖӮжңӘжқҘж°‘иҗҘжІ№жңҚдјҒдёҡйңҖиҰҒдёҚж–ӯжӢ“еұ•жІ№жңҚдёҡеҠЎиҢғеӣҙпјҢеҪўжҲҗдёҖдҪ“еҢ–жңҚеҠЎжЁЎејҸпјҢеўһејәз«һдәүеҠӣпјҢиҝӣдёҖжӯҘдјҳеҢ–жҲ‘еӣҪжІ№жңҚиЎҢдёҡз«һдәүж јеұҖгҖӮ

2гҖҒж•°еӯ—еҢ–иҪ¬еһӢ

зӣёиҫғдәҺеӣҪеӨ–зҹіжІ№е…¬еҸёпјҢеӣҪеҶ…жІ№жңҚе…¬еҸёж•°еӯ—еҢ–жҷәиғҪеҢ–ж°ҙе№іиҫғдҪҺгҖӮдёҖжҳҜж•°еӯ—еҢ–еҹәзЎҖиҫғдёәи–„ејұпјҢйҡҸй’»жөӢдә•жҠҖжңҜжөӢйҮҸеҸӮж•°е°‘гҖҒжҖ§иғҪе·®гҖҒзІҫеәҰдёҚеӨҹгҖӮдәҢжҳҜе…ій”®жҠҖжңҜеӯҳеңЁе·®и·қгҖӮеҰӮж—ӢиҪ¬еҜјеҗ‘йҖ ж–ңзҺҮе’ҢеҸҜйқ жҖ§иҫғдҪҺпјҢеә”з”ЁиғҪеҠӣж°ҙе№ідёҚй«ҳгҖӮдёүжҳҜиҪҜ件й…ҚеҘ—иғҪеҠӣе·®гҖӮж•°еӯ—еҢ–еӯҰ科е°Ғй—ӯзЁӢеәҰиҫғй«ҳгҖӮжңӘжқҘпјҢжІ№жңҚиЎҢдёҡж•°еӯ—еҢ–иҪ¬еһӢзҡ„йҮҚзӮ№жҳҜдёҡеҠЎжөҒзЁӢзҡ„ж•°еӯ—еҢ–гҖӮйҖҡиҝҮеә”з”ЁиҮӘеҠЁжҺ§еҲ¶зі»з»ҹи®°еҪ•е’Ңз•ҷеӯҳж•°жҚ®пјҢеҜ№ж•°жҚ®иҝӣиЎҢжҷәиғҪеҲҶжһҗпјҢеҜ»жүҫдјҳеҢ–зӮ№пјҢеҸ‘зҺ°жөҒзЁӢдёӯзҡ„й—®йўҳ并дёҚж–ӯж”№е–„пјҢдҪҝж•ҙдёӘжөҒзЁӢжӣҙдёәеҮҶзЎ®гҖҒеҸҠж—¶е’Ңй«ҳж•ҲгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжІ№жңҚиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжІ№жңҚиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжІ№жңҚиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘ҠгҖӢе…ұе…ӯз« пјҢеҢ…еҗ«дёӯеӣҪжІ№жңҚиЎҢдёҡзҺ°зҠ¶пјҢдёӯеӣҪжІ№жңҚиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҢдёӯеӣҪжІ№жңҚиЎҢдёҡеҸ‘еұ•еүҚжҷҜеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2024е№ҙдёӯеӣҪжІ№жңҚеёӮеңә规模еҸҠз«һдәүж јеұҖеҲҶжһҗпјҡиЎҢдёҡеҸ‘еұ•жҖҒеҠҝиүҜеҘҪпјҢвҖңдёүжЎ¶жІ№вҖқеӢҳжҺўејҖеҸ‘жҠ•иө„жңүжүҖеўһеҠ [еӣҫ]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжІ№жңҚиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶гҖҒж”ҝзӯ–зҺҜеўғгҖҒдә§дёҡй“ҫз»“жһ„гҖҒз«һдәүж јеұҖеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021е№ҙжІ№жңҚиЎҢдёҡж”ҝзӯ–жұҮжҖ»еҲҶжһҗпјҡиғҪжәҗиЎҢдёҡдҝЎжҒҜеҢ–еҸ—еҲ°йҮҚи§Ҷ[еӣҫ]](http://img.chyxx.com/2022/01/U8380W1IN8_m.jpg?x-oss-process=style/w320)