еҶ…е®№жҰӮиҰҒпјҡ2023е№ҙд»ҘжқҘпјҢжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡжҢҒз»ӯеҸ‘еҠӣпјҢжҺЁеҠЁдёүеӨ§йҖ иҲ№жҢҮж Үй«ҳйҖҹеўһй•ҝгҖӮйҡҸзқҖжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡиҠӮиғҪеҮҸжҺ’еҠӣеәҰжҢҒз»ӯеҠ еӨ§пјҢиЎҢдёҡе°ҶдјҡзЁіжӯҘжҺЁиҝӣиҪ¬еһӢеҚҮзә§пјҢеңЁз»ҝиүІзҺҜдҝқзҗҶеҝөзҡ„дёҚж–ӯж·ұеҢ–дёӢпјҢжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡе°Ҷдјҡеҫ—еҲ°жӣҙдёәеҒҘеә·гҖҒжңүеәҸзҡ„еҸ‘еұ•пјҢжҺЁеҠЁдёүеӨ§йҖ иҲ№жҢҮж ҮжҢҒз»ӯжҸҗеҚҮгҖӮ

е…ій”®иҜҚпјҡе®Ңе·ҘйҮҸгҖҒи®ўеҚ•йҮҸгҖҒеёӮеңәд»ҪйўқеҚ жҜ”гҖҒеёӮеңәеҠЁжҖҒ

дёҖгҖҒиҲ№иҲ¶и®ўеҚ•йҮҸзЁіжӯҘеўһй•ҝпјҢдёәжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ дёҡеҸ‘еұ•жіЁе…ҘејәеҠІвҖңжҙ»ж°ҙвҖқ

дҪңдёәжҲ‘еӣҪеӣҪж°‘з»ҸжөҺеҸ‘еұ•е’ҢеӣҪйҳІе®үе…Ёзҡ„йҮҚиҰҒдә§е“ҒпјҢиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡдёәжө·жҙӢејҖеҸ‘гҖҒиҲӘиҝҗдәӨйҖҡгҖҒиғҪжәҗиҝҗиҫ“гҖҒеӣҪйҳІе»әи®ҫзӯүйўҶеҹҹжҸҗдҫӣеҝ…иҰҒзҡ„жҠҖжңҜиЈ…еӨҮпјҢжҳҜжҲ‘еӣҪеҲ¶йҖ дёҡдёӯдёҚеҸҜжҲ–зјәзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮиҲ№иҲ¶еҲ¶йҖ дҪҚдәҺиҲ№иҲ¶дә§дёҡй“ҫзҡ„дёӯжёёпјҢеҢ…жӢ¬иҲ№з”Ёй…ҚеҘ—и®ҫеӨҮгҖҒйҖ иҲ№еҺӮгҖҒжӢҶиҲ№еҺӮзӯүпјӣе…¶дёҠжёёдёәз”ҹдә§иҲ№иҲ¶жүҖйңҖиҰҒзҡ„еҺҹжқҗж–ҷпјҢеҰӮйҖ иҲ№жқҝгҖҒжІ№жјҶгҖҒз”өзјҶзӯүпјӣдёӢжёёжҳҜжүҝжӢ…жө·дёҠиҝҗиҫ“иҙёжҳ“зҡ„иҲӘиҝҗдёҡгҖӮ

йҡҸзқҖжҲ‘еӣҪжө·иҝҗжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢзҺ°д»ЈиҲ№иҲ¶зҡ„зұ»еһӢд№ҹи¶ҠжқҘд№ҹжңүдё°еҜҢгҖӮиҲ№иҲ¶жҢүз…§дҪҝз”ЁйңҖжұӮжҖ»дҪ“дёҠеҸҜд»ҘеҲҶдёәеҶӣиҲ№е’Ңж°‘иҲ№дёӨеӨ§зұ»пјҢе…¶дёӯж°‘з”ЁиҲ№жҢүз”ЁйҖ”еҸҜд»ҘиҝӣдёҖжӯҘеҲ’еҲҶдёәжө·жҙӢе·ҘзЁӢиҲ№гҖҒиҝҗиҫ“иҲ№зӯүпјҢиҝҗиҫ“иҲ№еҚ жҚ®еёӮеңәдё»иҰҒдҪҚзҪ®гҖӮд»Һеҗ„зұ»иҲ№еһӢзҡ„иҪҪйҮҚеҗЁдҪҚжқҘзңӢпјҢеҗҢеұһдәҺиҝҗиҫ“иҲ№зҡ„е№Іж•Јиҙ§иҲ№гҖҒжІ№иҲ№гҖҒйӣҶиЈ…з®ұиҲ№иҝҷдёүз§ҚиҲ№еһӢзҡ„иҪҪйҮҚеҗЁдҪҚеҗҲи®ЎеҚ жҜ”иҫҫеҲ°90%е·ҰеҸіпјҢжҳҜзҺ°йҳ¶ж®өе…Ёзҗғзҡ„дёүеӨ§дё»жөҒиҲ№еһӢгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢ

дҪңдёәжҲҳз•ҘжҖ§ж”Ҝжҹұдә§дёҡпјҢдёӯеӣҪиҲ№иҲ¶е·ҘдёҡеҸ‘еұ•еңЁж”ҝзӯ–жҢҮеј•дёӢдёҚж–ӯжҸҗйҖҹгҖӮиҝӣе…Ҙ21дё–зәӘеҗҺпјҢиҲ№иҲ¶е·Ҙдёҡзҡ„жҲҳз•Ҙең°дҪҚиҝӣдёҖжӯҘжҸҗеҚҮпјҢ并且еңЁејәеҠӣзҡ„дә§дёҡж”ҝзӯ–ж”ҜжҢҒдёӢиҝӣиЎҢиҮӘдё»еҢ–е’Ңдә§дёҡиҪ¬еһӢеҚҮзә§гҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪиҲӘиҝҗдёҡзҡ„зЁіжӯҘеҸ‘еұ•пјҢеӣҪеҶ…еҗ„еӨ§йҖ иҲ№дјҒдёҡеҸ‘еұ•жҢҒз»ӯеҗ‘еҘҪпјҢйҖ иҲ№е®Ңе·ҘйҮҸгҖҒжүҝжҺҘж–°иҲ№и®ўеҚ•гҖҒжүӢжҢҒиҲ№иҲ¶и®ўеҚ•зӯүжҖ»дҪ“дёҠд№ҹдҝқжҢҒеўһй•ҝжҖҒеҠҝгҖӮ2022е№ҙжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡз»ҸжөҺиҝҗиЎҢжҖ»дҪ“е№ізЁіеҗ‘еҘҪпјҢдёүеӨ§йҖ иҲ№жҢҮж Үе‘ҲзҺ°еҮәдёҖеҚҮдёӨйҷҚжҖҒеҠҝгҖӮйҖ иҲ№е®Ңе·ҘйҮҸе…ұи®Ў3786дёҮиҪҪйҮҚеҗЁпјҢеҗҢжҜ”дёӢйҷҚдәҶ4.6%пјӣж–°жҺҘи®ўеҚ•йҮҸе…ұи®Ў4552дёҮиҪҪйҮҚеҗЁпјҢеҗҢжҜ”дёӢйҷҚдәҶ32.1%пјӣжҲӘжӯў2022е№ҙ12жңҲеә•пјҢжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ жүӢжҢҒи®ўеҚ•йҮҸиҫҫеҲ°10557дёҮиҪҪйҮҚеҗЁпјҢеҗҢжҜ”еўһй•ҝдәҶ10.2%гҖӮ

2023е№ҙд»ҘжқҘпјҢжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡжҢҒз»ӯеҸ‘еҠӣпјҢжҺЁеҠЁдёүеӨ§йҖ иҲ№жҢҮж Үй«ҳйҖҹеўһй•ҝгҖӮ2023е№ҙ1-5жңҲжҲ‘еӣҪйҖ иҲ№е®Ңе·ҘйҮҸиҫҫеҲ°1647дёҮиҪҪйҮҚеҗЁпјҢиҫғ2022е№ҙеҗҢжңҹдёҠж¶ЁдәҶ15.4%пјӣж–°жҺҘи®ўеҚ•йҮҸе…ұи®Ў2645дёҮиҪҪйҮҚеҗЁпјҢиҫғ2022е№ҙеҗҢжңҹеҮәзҺ°еӨ§е№…дёҠж¶ЁпјҢеҗҢжҜ”еўһйҖҹиҫҫеҲ°49.5%пјӣжҲӘиҮі2023е№ҙ5жңҲеә•пјҢжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ дёҡжүӢжҢҒиҲ№иҲ¶и®ўеҚ•йҮҸиҫҫеҲ°11799дёҮиҪҪйҮҚеҗЁпјҢеҗҢжҜ”еўһй•ҝдәҶ15.5%гҖӮ2023е№ҙ4жңҲпјҢдәӨйҖҡиҝҗиҫ“йғЁиЎЁзӨәпјҢе°ҶжҢҒз»ӯејәеҢ–иҲ№иҲ¶ж°ҙжұЎжҹ“жІ»зҗҶе·ҘдҪңпјҢзЁіжӯҘжӢ“еұ•жё…жҙҒиғҪжәҗе’Ңж–°иғҪжәҗзҡ„еә”з”ЁпјҢдёәдҝғиҝӣзҺ°д»ЈиҲӘиҝҗдёҡдҪҺзўіз»ҝиүІеҸ‘еұ•е’Ңй«ҳж•ҲиҪ¬еһӢеҸ‘жҢҘзӨәиҢғжҖ§еј•йўҶдҪңз”ЁгҖӮйҡҸзқҖжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡиҠӮиғҪеҮҸжҺ’еҠӣеәҰжҢҒз»ӯеҠ еӨ§пјҢиЎҢдёҡе°ҶдјҡзЁіжӯҘжҺЁиҝӣиҪ¬еһӢеҚҮзә§пјҢеңЁз»ҝиүІзҺҜдҝқзҗҶеҝөзҡ„дёҚж–ӯж·ұеҢ–дёӢпјҢжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡе°Ҷдјҡеҫ—еҲ°жӣҙдёәеҒҘеә·гҖҒжңүеәҸзҡ„еҸ‘еұ•пјҢжҺЁеҠЁдёүеӨ§йҖ иҲ№жҢҮж ҮжҢҒз»ӯжҸҗеҚҮгҖӮ

2023е№ҙд»ҘжқҘпјҢжҲ‘еӣҪиҲ№иҲ¶е·Ҙдёҡж•ҙдҪ“дҝқжҢҒзЁіжӯҘеҗ‘еҘҪеҸ‘еұ•жҖҒеҠҝгҖӮдёүеӨ§йҖ иҲ№жҢҮж ҮжңҲеәҰж•°жҚ®жқҘзңӢпјҢйҖ иҲ№е®Ңе·ҘйҮҸж•ҙдҪ“иЎЁзҺ°иҫғдёәе№ізЁіпјӣжҺҘж–°иҲ№и®ўеҚ•йҮҸеҲҷе‘ҲзҺ°еҮәйҖҗжңҲдёӢйҷҚжҖҒеҠҝпјҢ2023е№ҙ5жңҲжңүжүҖеҘҪиҪ¬пјӣ2023е№ҙ3жңҲд»ҘжқҘпјҢжүӢжҢҒиҲ№иҲ¶зҡ„и®ўеҚ•йҮҸе‘ҲзҺ°еҮәйҖҗжңҲйҖ’еўһжҖҒеҠҝгҖӮжҚ®дёӯеӣҪиҲ№иҲ¶е·ҘдёҡиЎҢдёҡеҚҸдјҡж•°жҚ®жҳҫзӨәпјҢ2023е№ҙ5жңҲпјҢжҲ‘еӣҪйҖ иҲ№е®Ңе·ҘйҮҸе…ұи®Ў367дёҮиҪҪйҮҚеҗЁпјҢзҺҜжҜ”е°Ҹе№…дёҠж¶ЁдәҶ1%пјӣжүҝжҺҘж–°иҲ№и®ўеҚ•йҮҸе…ұи®Ў660дёҮиҪҪйҮҚеҗЁпјҢзҺҜжҜ”дёҠж¶ЁдәҶ41%пјӣжүӢжҢҒиҲ№иҲ¶и®ўеҚ•йҮҸиҫҫеҲ°293дёҮиҪҪйҮҚеҗЁпјҢиҫғ4жңҲеҮәзҺ°еӨ§е№…еўһй•ҝпјҢзҺҜжҜ”еўһйҖҹиҫҫеҲ°443%гҖӮ2023е№ҙдёӢеҚҠе№ҙеңЁеӣҪеҶ…еӨ–иҝӣеҮәеҸЈиҙёжҳ“зҺҜеўғжҢҒз»ӯж”№е–„пјҢжө·иҝҗеёӮеңәдёҚж–ӯеҸ‘еұ•пјҢйҖ иҲ№дјҒдёҡз”ҹдә§е·ҘиүәзЁіжӯҘзӘҒз ҙзҡ„е…ұеҗҢжҺЁеҠЁдёӢпјҢжҲ‘еӣҪдёүеӨ§иҲ№иҲ¶еҲ¶йҖ жҢҮж Үд№ҹе°Ҷеҫ—еҲ°иҝӣдёҖжӯҘжҸҗеҚҮпјҢеҠ©еҠӣжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ дә§дёҡжҢҒз»ӯзЁіеҒҘеҸ‘еұ•гҖӮ

дәҢгҖҒжұҹиӢҸзңҒйҖ иҲ№е®Ңе·ҘйҮҸеӨ§е№…йўҶе…ҲпјҢж•Јиҙ§иҲ№еҚ жҚ®еёӮеңәдё»еҜјең°дҪҚ

д»ҺйҖ иҲ№е®Ңе·ҘйҮҸжқҘзңӢпјҢ2023е№ҙ1-5жңҲжҲ‘еӣҪйҖ иҲ№е®Ңе·ҘйҮҸжҺ’еҗҚйқ еүҚзҡ„зңҒеёӮдё»иҰҒжңүжұҹиӢҸзңҒгҖҒдёҠжө·еёӮгҖҒиҫҪе®ҒзңҒгҖҒжөҷжұҹзңҒгҖҒеұұдёңзңҒпјҢдә”дёӘзңҒеёӮзҡ„йҖ иҲ№е®Ңе·ҘйҮҸеҚ е…ЁеӣҪзҡ„еёӮеңәд»ҪйўқиҫҫеҲ°93.5%гҖӮжұҹиӢҸзңҒдҪңдёәжҲ‘еӣҪйҖ иҲ№е®Ңе·ҘйҮҸжҺ’еҗҚ第дёҖзҡ„зңҒеёӮпјҢжӢҘжңүе…ЁеӣҪжңҖеӨҡзҡ„иҲ№иҲ¶еҲ¶йҖ дјҒдёҡпјҢе…·еӨҮеҫ—еӨ©зӢ¬еҺҡзҡ„еҸ‘еұ•дјҳеҠҝпјҢеҚ—йҖҡгҖҒжү¬е·һгҖҒжі°е·һзӯүең°жҳҜжұҹиӢҸзңҒиҲ№иҲ¶еҲ¶йҖ дјҒдёҡзҡ„дё»иҰҒиҒҡйӣҶең°пјҢе»әжҲҗдәҶеҗҜдёңжө·е·ҘиҲ№иҲ¶е·ҘдёҡеӣӯзӯүиҲ№иҲ¶еҲ¶йҖ дә§дёҡеӣӯеҢәгҖӮеңЁ2023е№ҙ1-5жңҲжҲ‘еӣҪйҖ иҲ№е®Ңе·ҘйҮҸеүҚеҚҒдјҒдёҡдёӯпјҢе°ұжңүжү¬еӯҗжұҹиҲ№дёҡгҖҒж–°ж—¶д»ЈйҖ иҲ№гҖҒдёӯиҝңжө·иҝҗгҖҒж–°еӨ§жҙӢйҖ иҲ№зӯү6家пјҢеҚ жҜ”иҫҫеҲ°60%гҖӮйҡҸзқҖеҗ„зңҒеёӮжҢҒз»ӯеҠ еҝ«иҲ№иҲ¶еҲ¶йҖ дә§дёҡзҡ„з”ҹдә§е’Ңз ”еҸ‘пјҢжұҹиӢҸзңҒгҖҒдёҠжө·еёӮгҖҒжөҷжұҹзңҒзӯүиҲ№иҲ¶еҲ¶йҖ дё»дә§ең°еҢәеҠ йҖҹеҸ‘еұ•пјҢдёәжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ дёҡзҡ„еҸ‘еұ•жҸҗдҫӣе……и¶ізҡ„жҠҖжңҜе’Ңдә§е“Ғж”Ҝж’‘гҖӮ

ж•Јиҙ§иҲ№дҪңдёәеӣҪйҷ…иҲ№иҲ¶еҲ¶йҖ еёӮеңәдёӯйңҖжұӮжңҖеӨ§зҡ„иҲ№еһӢпјҢ2006е№ҙд»ҘжқҘжҲ‘еӣҪжҢҒз»ӯжҺЁиҝӣж•Јиҙ§иҲ№зҡ„з”ҹдә§пјҢдә§е“ҒжҖ»дҪ“дёҠдҝқжҢҒ50%д»ҘдёҠзҡ„еёӮеңәеҚ жңүзҺҮгҖӮз–«жғ…д»ҘжқҘпјҢеҸ—зӣҠдәҺжҲ‘еӣҪзӣёеҜ№зЁіе®ҡзҡ„иҲ№иҲ¶еҲ¶йҖ дҫӣеә”й“ҫдҪ“зі»пјҢж•Јиҙ§иҲ№зҡ„еёӮеңәд»Ҫйўқд»ҚдҝқжҢҒеўһй•ҝжҖҒеҠҝпјҢ2022е№ҙж•Јиҙ§иҲ№зҡ„е®Ңе·ҘеҚ жңүзҺҮеҫ—еҲ°54.6%гҖӮ2023е№ҙд»ҘжқҘпјҢжҲ‘еӣҪзЁіжӯҘжҺЁиҝӣж•Јиҙ§иҲ№зҡ„з”ҹдә§е’Ңз ”еҸ‘пјҢдә§е“Ғзҡ„е®Ңе·ҘзҺҮзЁіеұ…еҗ„зұ»еһӢиҲ№иҲ¶з¬¬дёҖгҖӮ2023е№ҙ1-5жңҲпјҢжҲ‘еӣҪж•Јиҙ§иҲ№зҡ„е®Ңе·ҘйҮҸеҚ жҜ”иҫҫеҲ°55%гҖӮ

жӯӨеӨ–пјҢйҡҸзқҖжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡеҠ еҝ«иҪ¬еһӢеҚҮзә§пјҢй«ҳз«ҜиҲ№еһӢе°ҶйҖҗжёҗжҲҗдёәеёӮеңәжңӘжқҘеҸ‘еұ•зҡ„йҮҚзӮ№д№ӢдёҖгҖӮLNGиҲ№дҪңдёәй«ҳз«ҜиҲ№еһӢзҡ„д»ЈиЎЁд№ӢдёҖпјҢе…¶е»әйҖ йҡҫеәҰиҫғй«ҳгҖӮеҸ—2022е№ҙдҝ„д№ҢеҶІзӘҒзҡ„еҪұе“ҚпјҢLNGиҲ№еһӢзҡ„и®ўеҚ•йңҖжұӮиҝҺжқҘж–°дёҖиҪ®еўһй•ҝпјҢжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ дјҒдёҡжҢҒз»ӯеҠ еӨ§й«ҳйҷ„еҠ еҖјиҲ№иҲ¶жҠҖжңҜз ”еҸ‘пјҢжҠўжҠ“й«ҳз«ҜиҲ№еһӢеҸ‘еұ•жңәйҒҮпјҢж–°жҺҘи®ўеҚ•йҮҸдҝқжҢҒеҝ«йҖҹеўһй•ҝгҖӮиҝҮеҺ»жҲ‘еӣҪLNGиҲ№еһӢзҡ„и®ўеҚ•дё»иҰҒз”ұжІӘдёңдёӯеҚҺдёҖ家дјҒдёҡеҸӮдёҺе…ЁзҗғеёӮеңәзҡ„з«һдәүпјҢйҡҸзқҖиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢз”ҹдә§е·Ҙиүәзҡ„жҢҒз»ӯдјҳеҢ–е’ҢеҚҮзә§пјҢжұҹеҚ—йҖ иҲ№гҖҒеӨ§иҝһйҮҚе·ҘзӯүдјҒдёҡд№ҹзӣёз»§иҺ·еҫ—еӨ§еһӢLNGиҲ№еһӢзҡ„и®ўеҚ•гҖӮ2023е№ҙжҲ‘еӣҪж°”дҪ“иҲ№зҡ„е®Ңе·ҘйҮҸеҚ жҜ”дёә2.3%пјҢж–°жҺҘи®ўеҚ•йҮҸеҚ жҜ”дёә8%пјҢе…¶дёӯж°”дҪ“иҲ№зҡ„е®Ңе·ҘйҮҸеҚ жҜ”иҫғ2022е№ҙеҗҢжңҹеўһеҠ дәҶ0.9дёӘзҷҫеҲҶзӮ№гҖӮеңЁдјҒдёҡзҡ„еҠ йҖҹзӘҒз ҙдёӢпјҢжңӘжқҘжҲ‘еӣҪеңЁй«ҳз«Ҝз»ҶеҲҶиҲ№еһӢйўҶеҹҹжңүжңӣеҫ—еҲ°иҝӣдёҖжӯҘеҸ‘еұ•пјҢжҺЁеҠЁй«ҳз«Ҝдә§е“ҒеңЁеӣҪйҷ…еёӮеңәзҡ„еёӮеҚ зҺҮиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

дёүгҖҒиҲ№иҲ¶еҮәеҸЈжҢҒз»ӯеҗ‘еҘҪеҸ‘еұ•пјҢеӣҪйҷ…еёӮеңәз«һдәүеҠӣжҳҫи‘—жҸҗеҚҮ

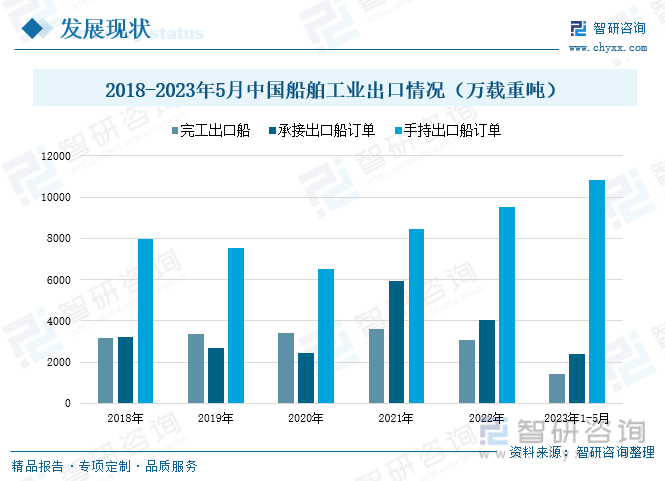

йҡҸзқҖжҲ‘еӣҪдё–з•Ңе·ҘеҺӮең°дҪҚзҡ„иҝӣдёҖжӯҘдҪ“зҺ°пјҢжҲ‘еӣҪеҜ№еӨ–иҙёжҳ“жҢҒз»ӯеҸ‘еұ•пјҢжө·иҝҗиҲӘзәҝе’ҢжңҚеҠЎзҪ‘з»ңйҖҗжёҗйҒҚеёғе…ЁзҗғпјҢиҲ№иҲ¶е·ҘдёҡдҪңдёәдә§е“Ғиҙёжҳ“иҝҗиҫ“зҡ„йҮҚиҰҒиҪҪдҪ“пјҢеңЁеёӮеңәйңҖжұӮзҡ„еҝ«йҖҹжҺЁеҠЁдёӢпјҢиҲ№иҲ¶е·Ҙдёҡд№ҹеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•гҖӮеҗҢж—¶пјҢйҡҸзқҖжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ е·Ҙиүәзҡ„жҢҒз»ӯдјҳеҢ–е’ҢеҚҮзә§пјҢеҗ„еӣҪеҜ№дәҺжҲ‘еӣҪиҲ№иҲ¶дә§е“Ғзҡ„йңҖжұӮд№ҹеңЁзЁіжӯҘжҸҗеҚҮпјҢжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ дёҡеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢеҮәеҸЈйҮҸд№ҹеңЁдёҚж–ӯжҸҗеҚҮгҖӮ2018е№ҙд»ҘжқҘпјҢжҲ‘еӣҪе®Ңе·ҘеҮәеҸЈиҲ№ж•°йҮҸгҖҒжүҝжҺҘеҮәеҸЈиҲ№и®ўеҚ•йҮҸгҖҒжүӢжҢҒеҮәеҸЈиҲ№и®ўеҚ•йҮҸжҖ»дҪ“дҝқжҢҒеўһй•ҝжҖҒеҠҝпјҢ2022е№ҙе…ЁеӣҪе®Ңе·ҘеҮәеҸЈиҲ№ж•°йҮҸдёә3067дёҮиҪҪйҮҚеҗЁпјҢеҗҢжҜ”дёӢйҷҚдәҶ14.6%пјӣжүҝжҺҘеҮәеҸЈиҲ№и®ўеҚ•йҮҸе…ұи®Ў4056дёҮиҪҪйҮҚеҗЁпјҢеҗҢжҜ”дёӢйҷҚдәҶ31.7%пјӣжҲӘиҮі12жңҲеә•пјҢжүӢжҢҒеҮәеҸЈиҲ№зҡ„и®ўеҚ•йҮҸдёә9522дёҮиҪҪйҮҚеҗЁпјҢеҗҢжҜ”дёҠж¶ЁдәҶ12.6%гҖӮ

2023е№ҙ1-5жңҲпјҢжҲ‘еӣҪе®Ңе·ҘеҮәеҸЈиҲ№1402дёҮиҪҪйҮҚеҗЁпјҢеҗҢжҜ”еўһй•ҝ13.8%пјӣжүҝжҺҘеҮәеҸЈиҲ№и®ўеҚ•2415дёҮиҪҪйҮҚеҗЁпјҢеҗҢжҜ”еўһй•ҝ52.5%пјӣжҲӘиҮі5жңҲеә•жүӢжҢҒеҮәеҸЈиҲ№и®ўеҚ•10831дёҮиҪҪйҮҚеҗЁпјҢеҗҢжҜ”еўһй•ҝ19.9%гҖӮеҮәеҸЈиҲ№иҲ¶еҚ е…ЁеӣҪйҖ иҲ№е®Ңе·ҘйҮҸгҖҒж–°жҺҘи®ўеҚ•йҮҸгҖҒжүӢжҢҒи®ўеҚ•йҮҸзҡ„жҜ”йҮҚеҲҶеҲ«дёә85.1%гҖҒ91.3%е’Ң91.8%гҖӮеңЁжӯӨжңҹй—ҙпјҢжҲ‘еӣҪиҲ№иҲ¶зҡ„еҮәеҸЈйҮ‘йўқиҫҫеҲ°88.6дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝдәҶ21.1%гҖӮеңЁеҗ„зұ»еҮәеҸЈиҲ№иҲ¶дә§е“ҒдёӯпјҢж•Јиҙ§иҲ№гҖҒжІ№иҲ№е’ҢйӣҶиЈ…з®ұиҲ№д»ҚеҚ жҚ®еёӮеңәдё»еҜјең°дҪҚгҖӮ

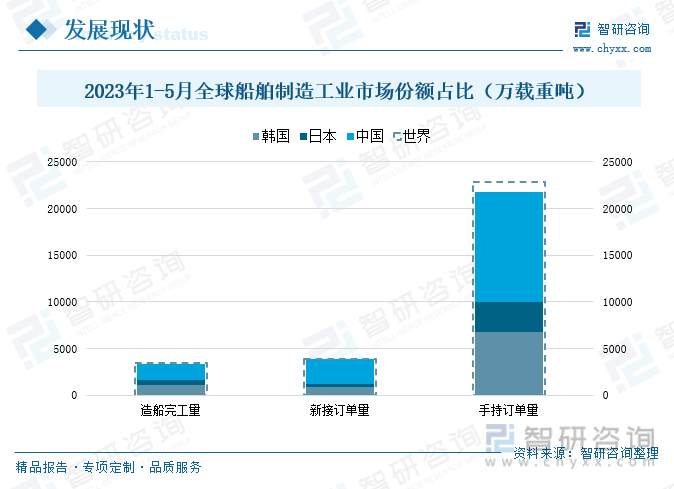

иҲ№иҲ¶еҲ¶йҖ дә§дёҡдҪңдёәжҲ‘еӣҪзҡ„йҮҚзӮ№еҸ‘еұ•дә§дёҡпјҢ2022е№ҙпјҢжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡеңЁеӣҪйҷ…еёӮеңәзҡ„д»ҪйўқеҚ жҜ”е·Іиҝһз»ӯ13е№ҙеұ…дәҺдё–з•Ң第дёҖпјҢйҖ иҲ№еӨ§еӣҪең°дҪҚиҝӣдёҖжӯҘзЁіеӣәгҖӮе…¶дёӯйҖ иҲ№е®Ңе·ҘйҮҸгҖҒж–°жҺҘи®ўеҚ•йҮҸгҖҒжүӢжҢҒи®ўеҚ•йҮҸзҡ„иҪҪйҮҚеҗЁдҪҚеҚ е…ЁзҗғжҜ”йҮҚеҲҶеҲ«дёә47.3%гҖҒ55.2%гҖҒ49%пјҢиҫғдёҠе№ҙеҲҶеҲ«еўһй•ҝдәҶ0.1гҖҒ1.4гҖҒ1.4дёӘзҷҫеҲҶзӮ№пјҢдҝқжҢҒе…ЁзҗғйўҶе…ҲеҸ‘еұ•гҖӮд»ҺйҖ иҲ№дјҒдёҡжқҘзңӢпјҢжҲ‘еӣҪйўҶе…Ҳзҡ„йҖ иҲ№дјҒдёҡеңЁеӣҪйҷ…дёҠжңүзқҖиҫғејәзҡ„еёӮеңәз«һдәүеҠӣпјҢ2022е№ҙжҲ‘еӣҪе…ұжңү6家дјҒдёҡеҲҶеҲ«иҝӣе…ҘдәҶдё–з•ҢйҖ иҲ№е®Ңе·ҘйҮҸгҖҒж–°жҺҘи®ўеҚ•йҮҸгҖҒжүӢжҢҒи®ўеҚ•йҮҸзҡ„еүҚ10ејәгҖӮ

2023е№ҙд»ҘжқҘпјҢжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡжҢҒз»ӯеҸ‘еҠӣпјҢиЎҢдёҡдҝқжҢҒе№ізЁіеҸ‘еұ•жҖҒеҠҝпјҢйҖ иҲ№дёүеӨ§жҢҮж Үд№ҹе®һзҺ°е…Ёйқўеўһй•ҝпјҢжҺЁеҠЁжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡеңЁеӣҪйҷ…еёӮеңәиҝӣдёҖжӯҘеҸ‘еұ•гҖӮ2023е№ҙжҲ‘еӣҪйҖ иҲ№е®Ңе·ҘйҮҸгҖҒж–°жҺҘи®ўеҚ•йҮҸгҖҒжүӢжҢҒи®ўеҚ•йҮҸеҲҶеҲ«дёә1647дёҮиҪҪйҮҚеҗЁгҖҒ2645дёҮиҪҪйҮҚеҗЁгҖҒ11799дёҮиҪҪйҮҚеҗЁпјҢеҚ е…Ёзҗғзҡ„жҜ”йҮҚдёә48.1%гҖҒ67.3%гҖҒ51.6%гҖӮдёүеӨ§жҢҮж Үзҡ„еёӮеңәд»ҪйўқеҚ жҜ”зЁіжӯҘпјҢдёәжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡеңЁеӣҪйҷ…дёҠзҡ„еҸ‘еұ•жҸҗдҫӣејәеҠІеҠЁеҠӣгҖӮ

еӣӣгҖҒжҢҒз»ӯжҺЁеҠЁиҲ№иҲ¶з”ҹдә§дәӨд»ҳпјҢзЁіжӯҘе®Ңе–„жҲ‘еӣҪиҲ№иҲ¶дә§е“Ғз§Қзұ»

2023е№ҙд»ҘжқҘпјҢжҲ‘еӣҪз»ҸжөҺжҢҒз»ӯеӣһжҡ–еӨҚиӢҸпјҢеңЁеӣҪ家е’Ңж”ҝеәңзҡ„еӨ§еҠӣжү¶жҢҒдёӢпјҢиҲ№иҲ¶е·Ҙдёҡеҗ„зұ»иҲӘиҝҗйЎ№зӣ®зЁіжӯҘејҖеұ•гҖӮеңЁиҲ№иҲ¶е·Ҙдёҡзҡ„еҝ«йҖҹеҸ‘еұ•дёӢпјҢжҲ‘еӣҪеҗ„иҲ№иҲ¶еҲ¶йҖ дјҒдёҡз§ҜжһҒжҺЁиҝӣйЎ№зӣ®е»әи®ҫгҖҒдә§е“Ғз ”еҸ‘зӯүпјҢеҠ©еҠӣдјҒдёҡдә§е“ҒеёӮеңәеҚ жңүзҺҮзЁіжӯҘжҸҗеҚҮгҖӮ

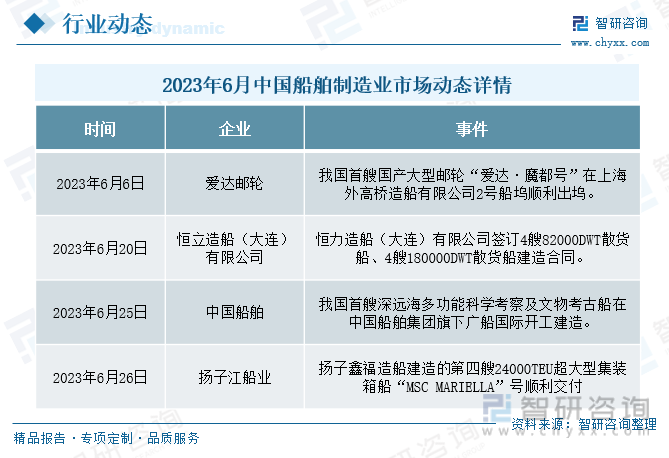

2023е№ҙ6жңҲ6ж—ҘпјҢз”ұзҲұиҫҫйӮ®иҪ®з”ҹдә§зҡ„жҲ‘еӣҪйҰ–иүҳеӣҪдә§еӨ§еһӢйӮ®иҪ®вҖңзҲұиҫҫВ·йӯ”йғҪеҸ·вҖқеңЁдёӯеӣҪиҲ№иҲ¶ж——дёӢдёҠжө·еӨ–й«ҳжЎҘйҖ иҲ№жңүйҷҗе…¬еҸё2еҸ·иҲ№еқһйЎәеҲ©еҮәеқһгҖӮиҜҘиҲ№дәӨд»ҳе’ҢиҝҗиҗҘпјҢжһҒеӨ§ең°еЎ«иЎҘдәҶжҲ‘еӣҪеӣҪдә§еӨ§еһӢйӮ®иҪ®з©әзҷҪпјҢеҜ№жҲ‘еӣҪе»әи®ҫжө·жҙӢејәеӣҪгҖҒеҲ¶йҖ ејәеӣҪгҖҒ科жҠҖејәеӣҪе°Ҷдә§з”ҹйҮҚеӨ§иҖҢж·ұиҝңзҡ„еҪұе“ҚгҖӮ6жңҲ26ж—ҘпјҢжү¬еӯҗжұҹиҲ№дёҡе»әйҖ зҡ„第еӣӣиүҳ24000TEUи¶…еӨ§еһӢйӣҶиЈ…з®ұиҲ№вҖңMSC MARIELLAвҖқеҸ·йЎәеҲ©дәӨд»ҳгҖӮиҜҘиҲ№й…ҚеӨҮж·ұеәҰдјҳеҢ–зҡ„з»‘жүҺзі»з»ҹпјҢиҝҗиҪҪиғҪеҠӣдё–з•Ң第дёҖпјҢдҪңдёәж–°дёҖд»Јй«ҳж•ҲгҖҒиҠӮиғҪгҖҒзҺҜдҝқи¶…еӨ§еһӢйӣҶиЈ…з®ұиҲ№пјҢдёәжҲ‘еӣҪйӣҶиЈ…з®ұиҲ№еһӢзҡ„еҸ‘еұ•еҸ‘жҢҘзқҖзӨәиҢғжҖ§зҡ„еј•йўҶдҪңз”ЁгҖӮ

еңЁеҗ„зұ»иҲ№еһӢзЁіжӯҘдәӨд»ҳзҡ„еҗҢж—¶пјҢжҲ‘еӣҪеҗ„йҖ иҲ№дјҒдёҡд№ҹеңЁз§ҜжһҒжҺЁиҝӣж–°еһӢиҲ№еһӢзҡ„е»әйҖ е’ҢйЎ№зӣ®жү©еј гҖӮ6жңҲ20ж—ҘпјҢжҒ’еҠӣйҮҚе·Ҙж——дёӢжҒ’еҠӣйҖ иҲ№пјҲеӨ§иҝһпјүжңүйҷҗе…¬еҸёеҶҚзӯҫ4иүҳ82000DWTж•Јиҙ§иҲ№гҖҒ4иүҳ180000DWTж•Јиҙ§иҲ№е»әйҖ еҗҲеҗҢгҖӮиҮӘд»Ҡе№ҙеҲқе…ЁйқўиҝҗиҗҘд»ҘжқҘпјҢжҒ’еҠӣйҖ иҲ№(еӨ§иҝһ)жңүйҷҗе…¬еҸё4дёӘжңҲеҶ…е®ҢжҲҗиҝ‘30иүҳж–°йҖ иҲ№и®ўеҚ•зӯҫзәҰпјҢ并йҷҶз»ӯиҝӣе…Ҙдё»жөҒж•Јиҙ§иҲ№гҖҒеӨ§еһӢж•Јиҙ§иҲ№зҡ„е»әйҖ иЎҢеҲ—гҖӮ

6жңҲ25ж—ҘпјҢжҲ‘еӣҪйҰ–иүҳж·ұиҝңжө·еӨҡеҠҹиғҪ科еӯҰиҖғеҜҹеҸҠж–Үзү©иҖғеҸӨиҲ№еңЁдёӯеӣҪиҲ№иҲ¶йӣҶеӣўж——дёӢе№ҝиҲ№еӣҪйҷ…ејҖе·Ҙе»әйҖ гҖӮйҡҸзқҖиҜҘиҲ№еһӢзҡ„еҠ йҖҹеә”з”ЁпјҢе°ҶдјҡиҝӣдёҖжӯҘжҸҗеҚҮжҲ‘еӣҪж·ұжө·иҖғеҸӨдҪңдёҡиғҪеҠӣпјҢеҜ№е®һзҺ°е…Ёзҗғж·ұжө·зҡ„е…Ёеҹҹиҝӣе…Ҙе…·жңүйҮҚиҰҒж„Ҹд№үгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2023-2029е№ҙдёӯеӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘Ҡ

гҖҠ2023-2029е№ҙдёӯеӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«дёӯеӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡд»ЈиЎЁжҖ§дјҒдёҡеёғеұҖжЎҲдҫӢз ”з©¶пјҢдёӯеӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡеёӮеңәеүҚжҷҜйў„жөӢеҸҠеҸ‘еұ•и¶ӢеҠҝйў„еҲӨпјҢдёӯеӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡжҠ•иө„жҲҳз•Ҙ规еҲ’зӯ–з•ҘеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪйҮ‘еұһиҲ№иҲ¶еҲ¶йҖ дә§дёҡзҺ°зҠ¶еҸҠи¶ӢеҠҝеҲҶжһҗпјҡй«ҳз«ҜеҢ–гҖҒжҷәиғҪеҢ–гҖҒз»ҝиүІдҪҺзўід»ҚжҳҜжңӘжқҘиЎҢдёҡеҸ‘еұ•зҡ„дё»ж—ӢеҫӢ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡз«һдәүж јеұҖеҸҠйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡдә§е“ҒжҖ§иғҪзЁіжӯҘдјҳеҢ–пјҢеӣҪйҷ…з«һдәүеҠӣжҢҒз»ӯжҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡжұҹиӢҸзңҒдҝқжҢҒйўҶе…Ҳең°дҪҚпјҢдә§е“ҒеҮәеҸЈжҖҒеҠҝжҢҒз»ӯеҗ‘еҘҪ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)