еҶ…е®№жҰӮиҰҒпјҡйҡҸзқҖз”ҹдә§е·Ҙиүәе’Ңдә§е“ҒжҖ§иғҪзҡ„жҢҒз»ӯдјҳеҢ–пјҢжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ е·ҘдёҡйҖҗжёҗжҲҗдёәеӣҪйҷ…иҲ№иҲ¶еёӮеңәзҡ„йҮҚиҰҒеҠӣйҮҸпјҢе…·жңүиҫғејәзҡ„еӣҪйҷ…з«һдәүеҠӣгҖӮжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ дёҡдёӯеҚғдәҝеёӮеҖјзҡ„дјҒдёҡж•°йҮҸиҫғе°‘пјҢйҷӨиЎҢдёҡйҫҷеӨҙдјҒдёҡдёӯеӣҪиҲ№иҲ¶еӨ–пјҢж•ҙдҪ“д»Ҙдёӯе°ҸеһӢдјҒдёҡдёәдё»гҖӮиҖҢд»ҺеёӮеңәз«һдәүж јеұҖжқҘзңӢпјҢжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡеӨ§йғЁеҲҶеёӮеңәд»Ҫйўқдё»иҰҒиў«дёӯеӣҪиҲ№иҲ¶гҖҒжұҹиӢҸжү¬еӯҗжұҹйӣҶеӣўжңүйҷҗе…¬еҸёпјҢжұҹиӢҸж–°ж—¶д»ЈйҖ иҲ№е…¬еҸёзӯүдјҒдёҡжүҖеҚ жҚ®гҖӮ

е…ій”®иҜҚпјҡиҲ№иҲ¶еҲ¶йҖ дёҡз«һдәүж јеұҖгҖҒеӨ©жө·йҳІеҠЎгҖҒжұҹйҫҷиҲ№иүҮ

дёҖгҖҒеӣҪеҶ…иҲ№иҲ¶еҲ¶йҖ еёӮеңәз«һдәүж јеұҖпјҡиЎҢдёҡеңЁе…ЁзҗғеёӮеңәеӨ„дәҺйўҶе…Ҳең°дҪҚпјҢеүҚеҚҒеёӮеңәйӣҶдёӯеәҰз»ҙжҢҒеңЁ60%д»ҘдёҠ

иҲ№иҲ¶еҲ¶йҖ е·ҘдёҡдҪңдёәеӣҪ家з»ҸжөҺе‘Ҫи„үдёӯзҡ„дёҖдёӘж”Ҝжҹұдә§дёҡпјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪжҢҒз»ӯжҺЁеҠЁиҲ№иҲ¶е·ҘдёҡеҸ‘еұ•пјҢйҡҸзқҖз”ҹдә§е·Ҙиүәе’Ңдә§е“ҒжҖ§иғҪзҡ„жҢҒз»ӯдјҳеҢ–пјҢжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ е·ҘдёҡйҖҗжёҗжҲҗдёәеӣҪйҷ…иҲ№иҲ¶еёӮеңәзҡ„йҮҚиҰҒеҠӣйҮҸпјҢе…·жңүиҫғејәзҡ„еӣҪйҷ…з«һдәүеҠӣгҖӮиҮӘ2008е№ҙд»ҘжқҘпјҢжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ ж–°жҺҘи®ўеҚ•йҮҸеңЁе…Ёзҗғзҡ„еҚ жҜ”е§Ӣз»ҲдҝқжҢҒйқ еүҚдҪҚзҪ®пјҢиҲ№иҲ¶еҲ¶йҖ зҡ„е®Ңе·ҘйҮҸд№ҹиҫғдёәйўҶе…ҲпјҢдёӨиҖ…зҡ„еёӮеңәд»ҪйўқеҚ жҜ”е‘Ҳиһәж—ӢејҸдёҠеҚҮпјҢе…ұеҗҢжҺЁеҠЁжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ е·Ҙдёҡй«ҳйҖҹеҸ‘еұ•гҖӮ

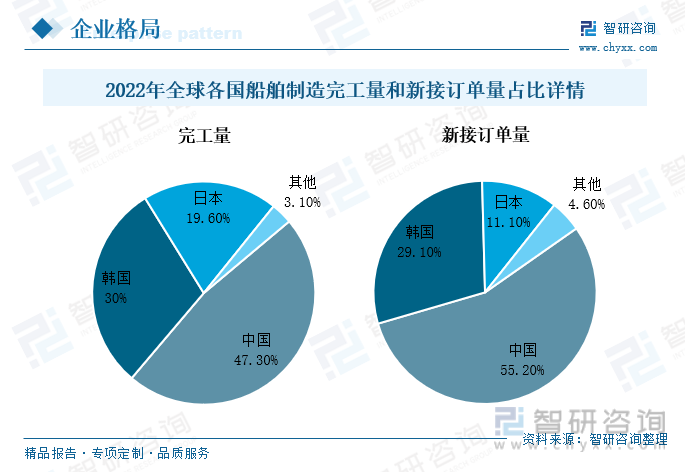

жҚ®2022е№ҙдёӯеӣҪиҲ№иҲ¶е·ҘдёҡиЎҢдёҡеҚҸдјҡжүҖжҠ«йңІзҡ„ж•°жҚ®жҳҫзӨәпјҢе…Ёе№ҙжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ зҡ„е®Ңе·ҘйҮҸиҫҫеҲ°3786дёҮиҪҪйҮҚеҗЁпјҢеҚ е…ЁзҗғжҖ»е®Ңе·ҘйҮҸзҡ„жҜ”йҮҚдёә47.3%пјҢйҒҘйҒҘйўҶе…ҲдәҺйҹ©еӣҪгҖҒж—Ҙжң¬зӯүеӣҪ家пјӣж–°жҺҘи®ўеҚ•йҮҸе…ұи®Ў4552дёҮиҪҪйҮҚеҗЁпјҢеҚ жҜ”иҫҫеҲ°55.2%гҖӮиҲ№иҲ¶еҲ¶йҖ е®Ңе·ҘйҮҸе’Ңж–°жҺҘи®ўеҚ•йҮҸеқҮеұ…дәҺе…ЁзҗғеүҚеҲ—пјҢдҝқжҢҒйўҶе…Ҳең°дҪҚпјҢжҺЁеҠЁжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ дёҡзҡ„еӣҪйҷ…з«һдәүеҠӣиҝӣдёҖжӯҘжҸҗеҚҮгҖӮжңӘжқҘйҡҸзқҖжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ ж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮпјҢе°ҶдјҡдёәиҲ№иҲ¶дә§дёҡзҡ„е·ҘдёҡеҢ–иҝӣзЁӢжҸҗдҫӣжңүеҠӣж”Ҝж’‘пјҢжҺЁеҠЁжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ дёҡжҢҒз»ӯеҸ‘еұ•пјҢеңЁеӣҪйҷ…з«һдәүеҠӣзҡ„зЁіжӯҘеўһејәдёӢпјҢжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ дә§дёҡеңЁе…ЁзҗғеёӮеңәдёӯзҡ„ең°дҪҚе°Ҷдјҡеҫ—еҲ°е·©еӣәе’ҢжҸҗеҚҮгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢ

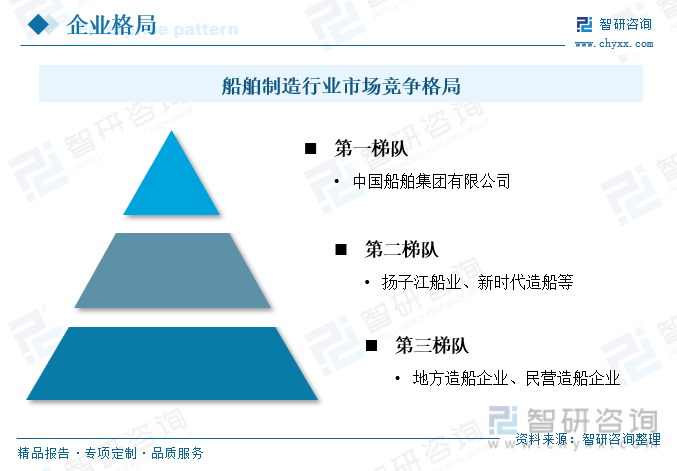

жҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ дёҡдёӯеҚғдәҝеёӮеҖјзҡ„дјҒдёҡж•°йҮҸиҫғе°‘пјҢйҷӨиЎҢдёҡйҫҷеӨҙдјҒдёҡдёӯеӣҪиҲ№иҲ¶еӨ–пјҢж•ҙдҪ“д»Ҙдёӯе°ҸеһӢдјҒдёҡдёәдё»гҖӮиҖҢд»ҺеёӮеңәз«һдәүж јеұҖжқҘзңӢпјҢжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡеӨ§йғЁеҲҶеёӮеңәд»Ҫйўқдё»иҰҒиў«дёӯеӣҪиҲ№иҲ¶гҖҒжұҹиӢҸжү¬еӯҗжұҹйӣҶеӣўжңүйҷҗе…¬еҸёпјҢжұҹиӢҸж–°ж—¶д»ЈйҖ иҲ№е…¬еҸёзӯүдјҒдёҡжүҖеҚ жҚ®гҖӮ

е…¶дёӯдёӯеӣҪиҲ№иҲ¶дҪңдёәжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ дёҡзҡ„йўҶе…ҲдјҒдёҡпјҢжӢҘжңүжҲ‘еӣҪжңҖеӨ§зҡ„йҖ дҝ®иҲ№еҹәең°пјҢжҳҜе…ЁзҗғжңҖеӨ§зҡ„йҖ иҲ№йӣҶеӣўд№ӢдёҖпјҢж——дёӢжӢҘжңүжІӘдёңдёӯеҚҺйҖ иҲ№гҖҒжұҹеҚ—йҖ иҲ№гҖҒеӨ–й«ҳжЎҘйҖ иҲ№зӯүеӨҡ家йҖ иҲ№дјҒдёҡгҖӮдёӯеӣҪиҲ№иҲ¶з»ҸиҗҘдёҡеҠЎеёғеұҖиҢғеӣҙе№ҝжіӣпјҢдјҒдёҡйҖҡиҝҮжҺ§иӮЎеӯҗе…¬еҸёзҡ„еҪўејҸпјҢзӣёз»§еёғеұҖй•ҝдёүи§’гҖҒзҸ дёүи§’зӯүең°еҢәпјҢжҺЁеҠЁдјҒдёҡеҗ„йЎ№дёҡеҠЎеҒҘеә·жңүеәҸеҸ‘еұ•гҖӮеӨ„дәҺ第дәҢжўҜйҳҹзҡ„еҲҷжҳҜжү¬еӯҗжұҹиҲ№дёҡгҖҒж–°ж—¶д»ЈйҖ иҲ№зӯүдјҒдёҡпјҢиҝҷзұ»дјҒдёҡйҖ иҲ№жҠҖжңҜзӣёеҜ№жҲҗзҶҹпјҢе…·еӨҮиҫғдёәе®Ңе–„зҡ„дҫӣеә”й“ҫе’Ңй”Җе”®дҪ“зі»пјҢеңЁжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ дёҡдёӯеҚ жҚ®йҮҚиҰҒдҪҚзҪ®гҖӮйҷӨжӯӨд№ӢеӨ–пјҢжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ дёҡдёӯеҚ жҚ®жӣҙеӨҡзҡ„еҲҷжҳҜең°ж–№йҖ иҲ№дјҒдёҡгҖҒж°‘иҗҘйҖ иҲ№дјҒдёҡзӯүдёӯе°ҸеһӢдјҒдёҡпјҢиҝҷзұ»дјҒдёҡдё»иҰҒиҒҡз„ҰдәҺе…¶жң¬еңҹеёӮеңәе’Ңе‘Ёиҫ№ең°еҢәпјҢз»ҸиҗҘиҢғеӣҙзӣёеҜ№иҫғзӘ„пјҢеңЁз”ҹдә§е·ҘиүәгҖҒдә§е“ҒжҖ§иғҪзӯүж–№йқўжңүзқҖиҫғеӨ§зҡ„жҸҗеҚҮз©әй—ҙгҖӮ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖеҺҹжңүиҲ№иҲ¶дјҒдёҡзҡ„иҪ¬еһӢгҖҒж–°е…ҙз”ҹдә§е•Ҷзҡ„д»Ӣе…ҘпјҢжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡзҡ„еёӮеңәйӣҶдёӯеәҰеҮәзҺ°е°Ҹе№…дёӢйҷҚпјҢдҪҶж•ҙдҪ“жқҘзңӢпјҢжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ дёҡзҡ„еёӮеңәйӣҶдёӯеәҰд»ҚдҝқжҢҒиҫғй«ҳж°ҙе№ігҖӮд»ҺиҲ№иҲ¶еҲ¶йҖ е®Ңе·ҘйҮҸе’Ңж–°жҺҘи®ўеҚ•йҮҸжқҘзңӢпјҢжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ дёҡзҡ„CR10жҖ»дҪ“з»ҙжҢҒеңЁ60%д»ҘдёҠпјҢдё»иҰҒжҳҜеҸ—иҲ№иҲ¶еҲ¶йҖ дёҡе…·жңүиҫғй«ҳжҠҖжңҜеЈҒеһ’гҖҒиө„йҮ‘еЈҒеһ’зӯүзү№жҖ§пјҢдјҒдёҡз»ҸиҗҘеҸ‘еұ•йҡҫеәҰиҫғеӨ§гҖӮ

д»Һе®Ңе·ҘйҮҸе’Ңж–°жҺҘи®ўеҚ•йҮҸжқҘзңӢпјҢ2022е№ҙжңҹй—ҙпјҢжү¬еӯҗжұҹиҲ№дёҡе’ҢеӨ§иҝһиҲ№иҲ¶еҸ‘еұ•иҫғеҝ«пјҢеҚ жҚ®жҲ‘еӣҪйҖ иҲ№е®Ңе·ҘйҮҸгҖҒж–°жҺҘи®ўеҚ•йҮҸеүҚдәҢеёӯдҪҚгҖӮжӯӨеӨ–пјҢдёӯеӣҪиҲ№иҲ¶ж——дёӢзҡ„йҖ иҲ№дјҒдёҡд№ҹиЎЁзҺ°иҫғдёәеҮәиүІпјҢеңЁйҖ иҲ№дјҒдёҡеүҚеҚҒжҺ’еҗҚдёӯеҚ жҜ”иҫғй«ҳгҖӮжҚ®дёӯеӣҪиҲ№иҲ¶е·ҘдёҡиЎҢдёҡеҚҸдјҡж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪйҖ иҲ№е®Ңе·ҘйҮҸеүҚеҚҒ家дјҒдёҡзҡ„еёӮеңәйӣҶдёӯеәҰиҫҫеҲ°64.9%пјӣж–°жҺҘи®ўеҚ•йҮҸеүҚеҚҒ家дјҒдёҡзҡ„еёӮеңәйӣҶдёӯеәҰе…ұи®Ў63.6%гҖӮйҡҸзқҖеҗ„йҖ иҲ№дјҒдёҡз”ҹдә§е·Ҙиүәзҡ„ж—ҘзӣҠжҲҗзҶҹпјҢжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡзҡ„еёӮеңәйӣҶдёӯеәҰжңүжңӣеҫ—еҲ°иҝӣдёҖжӯҘжҸҗеҚҮпјҢжҺЁеҠЁжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ дёҡжҢҒз»ӯзЁіеҒҘеҸ‘еұ•гҖӮ

дәҢгҖҒйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡз§ҜжһҒжҺЁеҠЁдә§дёҡжҠҖжңҜеҲӣж–°пјҢеҠ©еҠӣдјҒдёҡз»ҸиҗҘеҸ‘еұ•жҸҗиҙЁеўһж•Ҳ

1гҖҒеӨ©жө·йҳІеҠЎпјҡиҒҡз„ҰиҲ№жө·е·ҘзЁӢйўҶеҹҹпјҢз§ҜжһҒжҺЁеҠЁж–°е…ҙдёҡеҠЎжӢ“еұ•

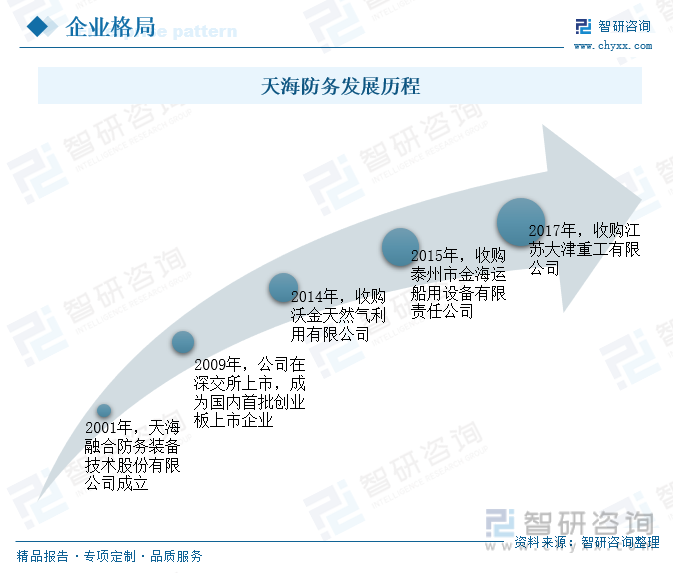

еӨ©жө·йҳІеҠЎжҲҗз«ӢдәҺ2001е№ҙпјҢ2009е№ҙ10жңҲеңЁж·ұдәӨжүҖжҢӮзүҢдёҠеёӮпјҢжҳҜиҲ№иҲ¶з»јеҗҲ科жҠҖзұ»зҡ„йҰ–家дёҠеёӮдјҒдёҡпјҢз»ҸиҝҮдәҢеҚҒеӨҡе№ҙзҡ„еҸ‘еұ•пјҢе…¬еҸёе·Із»ҸжҲҗдёәеӣҪеҶ…жңҖеӨ§зҡ„ж°‘иҗҘиҲ№иҲ¶дёҺжө·жҙӢе·ҘзЁӢз ”еҸ‘и®ҫи®ЎдјҒдёҡгҖӮ2014-2017е№ҙпјҢеӨ©жө·йҳІеҠЎзӣёз»§ж”¶иҙӯжІғйҮ‘еӨ©з„¶ж°”гҖҒйҮ‘жө·иҝҗгҖҒеӨ§жҙҘйҮҚе·ҘпјҢзӣёз»§еёғеұҖеӨ©з„¶ж°”гҖҒйҳІеҠЎиЈ…еӨҮзӯүеёӮеңәпјҢеӨҡе№ҙжқҘпјҢеӨ©жө·йҳІеҠЎиҒҡз„ҰиҲ№жө·е·ҘзЁӢгҖҒйҳІеҠЎиЈ…еӨҮе’Ңж–°иғҪжәҗдёүеӨ§дёҡеҠЎйўҶеҹҹпјҢжҲҗдёәдёҡеҶ…е”ҜдёҖйӣҶиҲ№иҲ¶и®ҫи®ЎдёҺе»әйҖ дёәдёҖдҪ“зҡ„з»јеҗҲи§ЈеҶіж–№жЎҲжҸҗдҫӣе•ҶгҖӮжӯӨеӨ–пјҢеӨ©жө·йҳІеҠЎиҝҳжүҝжҺҘеӨҡйЎ№иҲ№иҲ¶и®ҫи®ЎгҖҒжө·е·Ҙи®ҫи®Ўе·ҘзЁӢпјҢеңЁжө·дёҠйЈҺз”өе®үиЈ…иҲ№гҖҒе·ЎйҖ»иүҮгҖҒжү“жҚһиҲ№гҖҒж·ұеұӮжҗ…жӢҢиҲ№гҖҒж— дәәж•‘з”ҹиүҮзӯүзӣёе…ідә§е“ҒдёӯеӨ„дәҺеӣҪеҶ…йўҶе…Ҳең°дҪҚгҖӮ

д»Һй”Җе”®жЁЎејҸжқҘзңӢпјҢеӨ©жө·йҳІеҠЎеңЁиҲ№жө·е·ҘзЁӢдёҡеҠЎдёӯпјҢе…¶й”Җе”®дә§е“Ғдё»иҰҒжңүеҗ„зұ»з ”究жҠҘе‘ҠгҖҒи®ҫи®ЎеӣҫзәёгҖҒиҲ№иҲ¶е’Ңжө·жҙӢе·ҘзЁӢиЈ…еӨҮпјҢиҝҷзұ»дёҡеҠЎзҡ„дё»иҰҒе®ўжҲ·еҜ№иұЎдёәеӣҪеҶ…дёәиҲ№дёңе’ҢиҲ№еҺӮпјҢе…¬еҸёдёҺе®ўжҲ·зӣҙжҺҘзӯҫи®ўй”Җе”®еҗҲеҗҢпјӣеңЁйҳІеҠЎиЈ…еӨҮдёҡеҠЎйӣ¶е”®пјҢе…¬еҸёдә§е“ҒеҲҶдёәеҶӣе“Ғе’Ңж°‘е“ҒдёӨеӨ§зұ»пјҢжҖ»дҪ“йҮҮеҸ–д»ҘеёӮеңәйңҖжұӮдёәдё»еҜјзҡ„зӣҙй”ҖжЁЎејҸпјҢйғЁеҲҶдә§е“ҒйҖҡиҝҮе…¬ејҖжӢӣж ҮгҖҒйӮҖиҜ·жӢӣж ҮгҖҒз«һдәүжҖ§и°ҲеҲӨзӯүж–№ејҸиҝӣиЎҢй”Җе”®гҖӮ

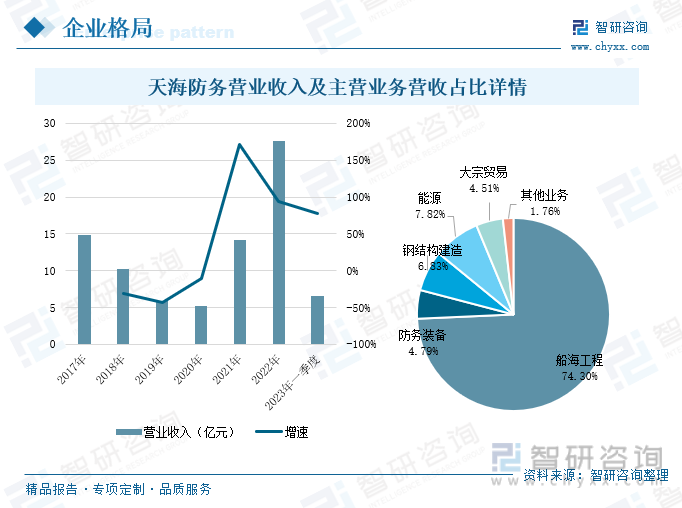

еӨ©жө·йҳІеҠЎз«Ӣи¶ідәҺиҲ№иҲ¶еҲ¶йҖ йўҶеҹҹпјҢдё»иҗҘдёҡеҠЎж¶өзӣ–дәҶиҲ№жө·е·ҘзЁӢз ”еҸ‘и®ҫи®ЎгҖҒиҲ№жө·е’ҢжёҜеҸЈжңәжў°е·ҘзЁӢжҠҖжңҜе’ЁиҜўе’Ңзӣ‘зҗҶгҖҒиҲ№иҲ¶е’Ңжө·жҙӢе·ҘзЁӢжҖ»иЈ…еҲ¶йҖ гҖҒиҲ№иҲ¶е’ҢиҲ№з”Ёи®ҫеӨҮиҝӣеҮәеҸЈзӯүеӨҡйЎ№дёҡеҠЎгҖӮиҲ№жө·е·ҘзЁӢдёҡеҠЎдҪңдёәе…¬еҸёзҡ„йҮҚзӮ№еҸ‘еұ•дёҡеҠЎпјҢдёҡеҠЎзҡ„иҗҘдёҡ收е…ҘеҚ жҖ»иҗҘ收зҡ„жҜ”йҮҚиҫҫеҲ°74%пјҢе…¶еёӮеҚ зҺҮе’Ңдёҡз»©еқҮдҪҚдәҺиЎҢдёҡз»ҶеҲҶйўҶеҹҹзҡ„еүҚеҲ—пјҢе…¶дёӯзҒөдҫҝеһӢиҙ§иҲ№гҖҒзү№з§Қе·ҘзЁӢиҲ№гҖҒж·ұж°ҙдҪңдёҡиҲ№д»ҘеҸҠж–°иғҪжәҗеҠЁеҠӣиҲ№иҲ¶зҡ„з ”еҸ‘и®ҫи®ЎдёҺеҲ¶йҖ иҫғдёәеҮәдј—гҖӮ

иҝ‘е№ҙжқҘйҡҸзқҖжө·дёҠйЈҺз”өзҡ„е…ҙиө·пјҢеӨ©жө·йҳІеҠЎжҠўжҠ“еёӮеңәжңәйҒҮпјҢжҸҗеүҚиҝӣиЎҢжҲҳз•ҘеёғеұҖпјҢиҮӘдё»з ”еҸ‘зҡ„еҗ„зұ»жө·е·Ҙе№іеҸ°е’Ңеҗ„зұ»е·ҘзЁӢиҲ№иҲ¶жү“е…Ҙжө·дёҠйЈҺз”өеёӮеңәгҖӮеӨ©жө·йҳІеҠЎз ”еҸ‘и®ҫи®Ўзҡ„ 1600 еҗЁгҖҒ1800 еҗЁгҖҒ2200 еҗЁгҖҒ2500 еҗЁзҡ„зі»еҲ—иҮӘеҚҮејҸйЈҺз”өе®үиЈ…е№іеҸ°пјҢиғҪж»Ўи¶іеҪ“еүҚжө·дёҠйЈҺз”өеёӮеңәйҖҗжӯҘиҝҲеҗ‘ж·ұиҝңжө·зҡ„дҪҝз”ЁйңҖжұӮпјҢеҠ©еҠӣдјҒдёҡз»ҸиҗҘдёҡз»©иҝӣдёҖжӯҘеўһй•ҝгҖӮ2017-2022е№ҙжңҹй—ҙпјҢеӨ©жө·йҳІеҠЎзҡ„иҗҘдёҡ收е…Ҙе‘ҲзҺ°еҮәвҖңе…ҲйҷҚеҗҺеҚҮвҖқзҡ„еҸ‘еұ•жҖҒеҠҝпјҢ2022е№ҙд»ҘжқҘпјҢдјҒдёҡеӨ§еҠӣжҺЁиҝӣдё»иҗҘдёҡеҠЎеҸ‘еұ•пјҢиҗҘдёҡ收е…Ҙе®һзҺ°еӨ§е№…еўһй•ҝгҖӮ2023е№ҙдёҖеӯЈеәҰеӨ©жө·йҳІеҠЎзҡ„иҗҘдёҡ收е…ҘиҫҫеҲ°6.58дәҝе…ғпјҢиҫғ2022е№ҙеҗҢжңҹеўһй•ҝдәҶ77.15%гҖӮ

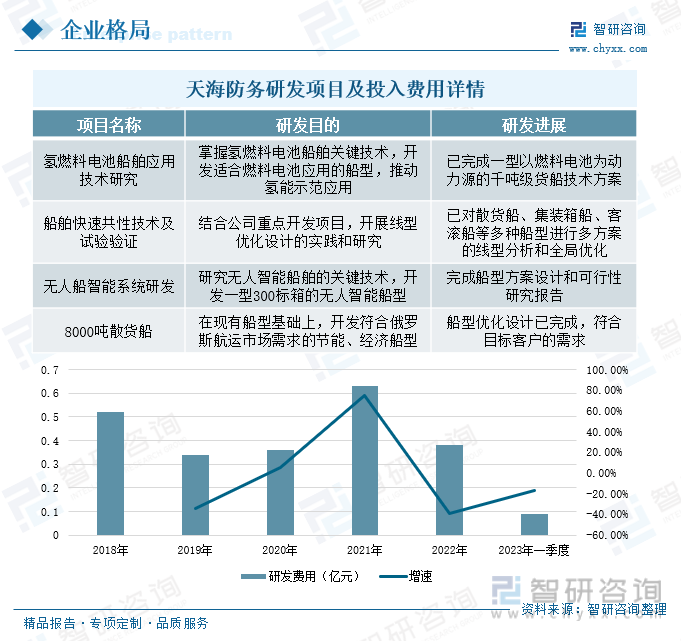

жӯӨеӨ–пјҢе…¬еҸёиҫғдёәжіЁйҮҚйЎ№зӣ®з ”еҸ‘пјҢеӨҡе№ҙжқҘпјҢеӨ©жө·йҳІеҠЎеӣҙз»•е…¬еҸёзҡ„дё»иҗҘдёҡеҠЎе’Ңж–°е…ҙйўҶеҹҹејҖеұ•еӨҡйЎ№з ”еҸ‘йЎ№зӣ®пјҢдё»иҰҒж¶үеҸҠеҲ°ж°ўзҮғж–ҷз”өжұ гҖҒж— дәәиҲ№жҷәиғҪзі»з»ҹгҖҒжө·дёҠйЈҺз”өдҪңдёҡе№іеҸ°зӯүж–№йқўгҖӮзӣ®еүҚе…¬еҸёеңЁз ”йЎ№зӣ®дё»иҰҒжңүж°ўзҮғж–ҷз”өжұ иҲ№иҲ¶еә”з”ЁжҠҖжңҜз ”з©¶гҖҒиҲ№иҲ¶еҝ«йҖҹе…ұжҖ§жҠҖжңҜеҸҠиҜ•йӘҢйӘҢиҜҒгҖҒж— дәәиҲ№жҷәиғҪзі»з»ҹз ”еҸ‘гҖҒ8000еҗЁж•Јиҙ§иҲ№зӯүпјҢиҝҷзұ»з ”еҸ‘йЎ№зӣ®еҜ№дәҺе…¬еҸёејҖжӢ“ж–°иғҪжәҗиҲ№иҲ¶гҖҒж— дәәиЈ…еӨҮзӯүж–°е…ҙйўҶеҹҹйЎ№зӣ®е…·жңүеҚҒеҲҶйҮҚиҰҒзҡ„жҺЁеҠЁе·ҰеҸіпјҢд№ҹдёәе…¬еҸёй•ҝжңҹзҡ„еҸ‘еұ•жҸҗдҫӣдәҶж ёеҝғжҠҖжңҜж”Ҝж’‘гҖӮеҸ—еҲ°йғЁеҲҶйЎ№зӣ®з ”еҸ‘е®ҢжҲҗзҡ„еҪұе“ҚпјҢ2022е№ҙд»ҘжқҘпјҢеӨ©жө·йҳІеҠЎзҡ„з ”еҸ‘иҙ№з”ЁеҗҢжҜ”жңүжүҖеҮҸе°‘пјҢ2023е№ҙдёҖеӯЈеәҰеӨ©жө·йҳІеҠЎзҡ„з ”еҸ‘иҙ№з”Ёе…ұи®Ў0.09дәҝе…ғпјҢиҫғ2022е№ҙеҗҢжңҹдёӢйҷҚдәҶ16.87%гҖӮ

2гҖҒжұҹйҫҷиҲ№иүҮпјҡеҠ еҝ«жҺЁеҠЁжө·еӨ–еёӮеңәжү©еј пјҢжҢҒз»ӯеҠ еӨ§з ”еҸ‘жҠ•е…ҘеҠӣеәҰ

жұҹйҫҷиҲ№иүҮжҲҗз«ӢдәҺ2003е№ҙпјҢе…¬еҸёдё»иҰҒд»ҺдәӢеӨҡе“Ғзұ»иҲ№иүҮзҡ„и®ҫи®ЎгҖҒз ”еҸ‘е’Ңз”ҹдә§й”Җе”®пјҢжҳҜжҲ‘еӣҪйўҶе…Ҳзҡ„ж–°иғҪжәҗиҲ№иүҮи®ҫи®Ўз”ҹдә§дјҒдёҡд№ӢдёҖгҖӮжұҹйҫҷиҲ№иүҮдё»иҰҒдә§е“ҒжҢүз”ЁйҖ”еҸҜд»ҘеҲҶдёәе…¬еҠЎжү§жі•иҲ№иүҮгҖҒж—…жёёдј‘й—ІиҲ№иүҮгҖҒзү№з§ҚдҪңдёҡиҲ№иүҮпјӣжҢүеҠЁеҠӣжәҗеҸҜеҲҶдёәж–°иғҪжәҗиҲ№иүҮе’Ңдј з»ҹиғҪжәҗиҲ№иүҮпјҢеӨҡе“Ғзұ»зҡ„иҲ№иүҮеҲ¶йҖ дёҡеҠЎпјҢе…ұеҗҢжҺЁеҠЁдјҒдёҡиҗҘ收жҢҒз»ӯеўһй•ҝгҖӮ

еӨҡе№ҙжқҘпјҢжұҹйҫҷиҲ№иүҮиҒҡз„ҰиҲ№иүҮеҲ¶йҖ дё»дёҡпјҢд»ҘвҖңеӨ§еһӢеҢ–гҖҒдё“дёҡеҢ–гҖҒж–°иғҪжәҗеҢ–гҖҒеӣҪ家еҢ–вҖқдёәеҸ‘еұ•ж–№еҗ‘пјҢз§ҜжһҒжҺЁеҠЁдјҒдёҡеҗ„йЎ№дёҡеҠЎеҸ‘еұ•гҖӮ2017е№ҙд»ҘжқҘпјҢжұҹйҫҷиҲ№иүҮзҡ„иҗҘдёҡ收е…Ҙд№ҹдҝқжҢҒжҢҒз»ӯеўһй•ҝжҖҒеҠҝпјҢе…¬еҠЎжү§жі•иҲ№иүҮдҪңдёәдјҒдёҡзҡ„йҮҚзӮ№еҸ‘еұ•дёҡеҠЎпјҢиҝ‘е№ҙжқҘеҸ—дјҒдёҡдёҚж–ӯеҠ еҝ«еёӮеңәжү©еј зҡ„еҪұе“ҚпјҢе…¶иҗҘ收еҚ жҜ”жңүжүҖдёӢйҷҚпјҢдҪҶе…¬еҠЎжү§жі•иҲ№иүҮдёҡеҠЎзҡ„иҗҘ收еҚ жҜ”жҖ»дҪ“д»Қз»ҙжҢҒеңЁ40%д»ҘдёҠгҖӮ2022е№ҙжұҹйҫҷиҲ№иүҮзҡ„иҗҘдёҡ收е…Ҙе…ұи®Ў6.81дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚдәҶ1.47%гҖӮ2023е№ҙжұҹйҫҷиҲ№иүҮжҢҒз»ӯдјҳеҢ–дә§дёҡжҲҳз•ҘеҸ‘еұ•пјҢдёҚж–ӯе®Ңе–„еёӮеңәеёғеұҖпјҢдјҒдёҡиҗҘ收еҮәзҺ°еӨ§е№…еўһй•ҝпјҢ2023е№ҙдёҖеӯЈеәҰжұҹйҫҷиҲ№иүҮзҡ„иҗҘдёҡ收е…Ҙе…ұи®Ў1.7дәҝе…ғпјҢиҫғ2022е№ҙеҗҢжңҹеўһй•ҝдәҶ47.55%гҖӮ

д»Һеҗ„ең°еҢәй”Җ售收е…ҘеҚ жҜ”жқҘзңӢпјҢжұҹйҫҷиҲ№иүҮзҙ§жҠ“еӣҪеҶ…еҚҺеҚ—гҖҒеҚҺдёңгҖҒеҚҺеҢ—ең°еҢәпјҢдёүдёӘең°еҢәзҡ„иҗҘ收еҚ жҜ”еёёе№ҙз»ҙжҢҒеңЁ43%гҖҒ21%гҖҒ20%е·ҰеҸіпјҢжҳҜжұҹйҫҷиҲ№иүҮзҡ„дё»иҰҒй”Җе”®еёӮеңәгҖӮиҝ‘е№ҙжқҘпјҢжұҹйҫҷиҲ№иүҮжҢҒз»ӯи°ғж•ҙиҗҘй”Җзӯ–з•ҘпјҢеңЁзЁіжӯҘжҺЁиҝӣеӣҪеҶ…й”Җе”®еёӮеңәеҸ‘еұ•зҡ„еҗҢж—¶пјҢз§ҜжһҒеёғеұҖжө·еӨ–еёӮеңәпјҢ2022е№ҙжұҹйҫҷиҲ№иүҮеңЁжө·еӨ–ең°еҢәзҡ„иҗҘ收е…ұи®Ў0.48дәҝе…ғпјҢиҫғ2021е№ҙеҮәзҺ°зҲҶеҸ‘ејҸеўһй•ҝпјҢеҗҢжҜ”еўһйҖҹиҫҫеҲ°1520%гҖӮеҗҢж—¶пјҢжұҹйҫҷиҲ№иүҮжҢҒз»ӯж·ұеҢ–еҚҺеҚ—гҖҒеҚҺдёңең°еҢәзҡ„жҲҳз•ҘеёғеұҖпјҢ2022е№ҙжұҹйҫҷиҲ№иүҮеңЁеҚҺеҚ—гҖҒеҚҺдёңең°еҢәзҡ„иҗҘдёҡ收е…ҘеҗҢжҜ”еўһйҖҹеҲҶеҲ«дёә25%гҖҒ92%гҖӮйҡҸзқҖдјҒдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢжұҹйҫҷиҲ№иүҮеңЁдёҚж–ӯе®Ңе–„еӣҪеҶ…еҗ„ең°еҢәиҗҘй”ҖзҪ‘з»ңеёғеұҖзҡ„еҗҢж—¶пјҢжҢҒз»ӯжҺЁиҝӣжө·еӨ–еёӮеңәдёҡеҠЎеҸ‘еұ•пјҢ2023е№ҙжұҹйҫҷиҲ№иүҮеңЁеӨҡең°еҢәиҗҘй”ҖзҪ‘з»ңзҡ„жҢҒз»ӯеҸ‘еҠӣдёӢпјҢиҗҘдёҡ收е…Ҙжңүжңӣеҫ—еҲ°иҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

еңЁдә§е“Ғй”Җе”®ж–№йқўпјҢжұҹйҫҷиҲ№иүҮдё»иҰҒжҳҜйҖҡиҝҮжӢӣжҠ•ж ҮеҸҠз«һдәүжҖ§и°ҲеҲӨж–№ејҸиҺ·еҸ–и®ўеҚ•пјҢйҮҮз”Ёзӣҙй”ҖжЁЎејҸеҗ‘еӣҪеҶ…еӨ–е®ўжҲ·й”Җе”®иҲ№иүҮдә§е“ҒгҖӮеҖҹеҠ©зӣҙй”ҖжЁЎејҸе’Ңи®ўеҚ•з”ҹдә§жЁЎејҸзҡ„еҚҸеҗҢеҸ‘еұ•пјҢжңүж•ҲеҮҸе°‘е’Ңе®ўжҲ·жІҹйҖҡзҡ„дёӯй—ҙзҺҜиҠӮпјҢиҝӣиҖҢжӣҙдёәеҸҠж—¶гҖҒй«ҳж•Ҳзҡ„дәҶи§ЈеёӮеңәеҠЁжҖҒпјӣеҗҢж—¶еҲ©з”Ёзӣҙй”ҖжЁЎејҸд№ҹжңүеҲ©дәҺе®ўжҲ·зҡ„иө„жәҗз®ЎзҗҶгҖҒжҠҖжңҜдәӨжөҒгҖҒи®ўеҚ•жү§иЎҢзӯүпјҢиҝӣдёҖжӯҘжҸҗеҚҮжұҹйҫҷиҲ№иүҮзҡ„з»ҸиҗҘж•ҲзҺҮгҖӮиҝ‘е№ҙжқҘпјҢдёәеҠ еҝ«дҝғиҝӣдә§е“Ғй”Җе”®пјҢжұҹйҫҷиҲ№иүҮзЁіжӯҘеҠ еӨ§й”Җе”®иҙ№з”ЁпјҢдјҒдёҡзҡ„й”Җе”®иҙ№з”ЁжҖ»дҪ“е‘ҲзҺ°еҮәеўһй•ҝжҖҒеҠҝпјҢ2023е№ҙдёҖеӯЈеәҰжұҹйҫҷиҲ№иүҮзҡ„й”Җе”®иҙ№з”Ёе…ұи®Ў0.04дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚдәҶ8.57%гҖӮ

дёәеҠ еҝ«жҸҗеҚҮдјҒдёҡж ёеҝғз«һдәүеҠӣпјҢжҠўеҚ иҲ№иүҮеёӮеңәд»ҪйўқпјҢжұҹйҫҷиҲ№иүҮжҢҒз»ӯеҠ еӨ§з ”еҸ‘жҠ•е…ҘеҠӣеәҰпјҢ并йҖҗжӯҘе»әз«ӢдәҶиҫғдёәе®Ңе–„зҡ„з ”еҸ‘жңәжһ„е’ҢжҢҒз»ӯеҲӣж–°зҡ„жңәеҲ¶пјҢжҺЁеҠЁжҠҖжңҜеҲӣж–°иғҪеҠӣзЁіжӯҘжҸҗеҚҮгҖӮзҺ°йҳ¶ж®өпјҢдјҒдёҡеңЁз ”йЎ№зӣ®еҢ…жӢ¬5G-AIжҷәиғҪж— дәәиҲ№иүҮгҖҒж–°еһӢй«ҳйҖҹе…Ёй“қеҗҲйҮ‘еј•иҲӘиүҮгҖҒзү№з§Қз»һеҗёејҸжҢ–жіҘиҲ№зӯүйЎ№зӣ®пјҢйҡҸзқҖеҗ„зұ»йЎ№зӣ®зҡ„йЎәеҲ©еә”з”ЁпјҢе°ҶдјҡдёәжұҹйҫҷиҲ№иүҮзҡ„з»ҸиҗҘе’ҢеҸ‘еұ•жіЁе…ҘејәеҠІжҙ»еҠӣпјҢеҠ©еҠӣдјҒдёҡз»ҸиҗҘдёҡз»©иҝӣдёҖжӯҘжҸҗеҚҮгҖӮ2018е№ҙд»ҘжқҘпјҢжұҹйҫҷиҲ№иүҮзҡ„з ”еҸ‘иҙ№з”ЁдҝқжҢҒзЁіжӯҘеўһй•ҝжҖҒеҠҝпјҢ2023е№ҙдёҖеӯЈеәҰдјҒдёҡзҡ„з ”еҸ‘иҙ№з”Ёе…ұи®Ў0.11дәҝе…ғпјҢеҗҢжҜ”дёҠж¶ЁдәҶ15.2%гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2023-2029е№ҙдёӯеӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘Ҡ

гҖҠ2023-2029е№ҙдёӯеӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«дёӯеӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡд»ЈиЎЁжҖ§дјҒдёҡеёғеұҖжЎҲдҫӢз ”з©¶пјҢдёӯеӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡеёӮеңәеүҚжҷҜйў„жөӢеҸҠеҸ‘еұ•и¶ӢеҠҝйў„еҲӨпјҢдёӯеӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡжҠ•иө„жҲҳз•Ҙ规еҲ’зӯ–з•ҘеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪйҮ‘еұһиҲ№иҲ¶еҲ¶йҖ дә§дёҡзҺ°зҠ¶еҸҠи¶ӢеҠҝеҲҶжһҗпјҡй«ҳз«ҜеҢ–гҖҒжҷәиғҪеҢ–гҖҒз»ҝиүІдҪҺзўід»ҚжҳҜжңӘжқҘиЎҢдёҡеҸ‘еұ•зҡ„дё»ж—ӢеҫӢ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡз«һдәүж јеұҖеҸҠйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡдә§е“ҒжҖ§иғҪзЁіжӯҘдјҳеҢ–пјҢеӣҪйҷ…з«һдәүеҠӣжҢҒз»ӯжҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡжұҹиӢҸзңҒдҝқжҢҒйўҶе…Ҳең°дҪҚпјҢдә§е“ҒеҮәеҸЈжҖҒеҠҝжҢҒз»ӯеҗ‘еҘҪ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)