ж‘ҳиҰҒпјҡ

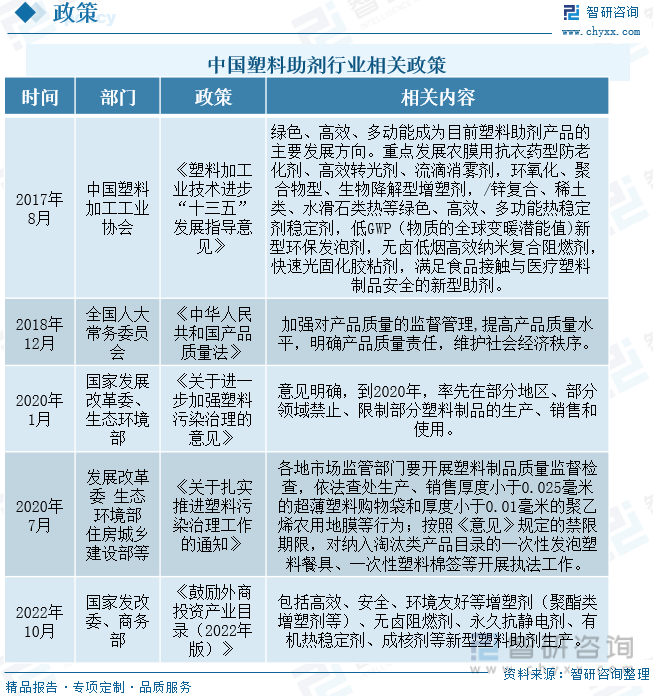

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪ家еҮәеҸ°зӣёе…іж”ҝзӯ–пјҢжҺЁеҠЁеЎ‘ж–ҷеҠ©еүӮеҝ«йҖҹеҸ‘еұ•

еЎ‘ж–ҷеҠ©еүӮеҸҲеҸ«еЎ‘ж–ҷж·»еҠ еүӮпјҢеЎ‘ж–ҷеҠ©еүӮжҳҜеҗҲжҲҗж ‘и„ӮиҝӣиЎҢжҲҗеһӢеҠ е·Ҙж—¶дёәж”№е–„е…¶еҠ е·ҘжҖ§иғҪжҲ–дёәж”№е–„ж ‘и„Ӯжң¬иә«жҖ§иғҪжүҖдёҚи¶іиҖҢеҝ…йЎ»ж·»еҠ зҡ„дёҖдәӣеҢ–еҗҲзү©гҖӮеЎ‘ж–ҷеҠ©еүӮжңүеҫҲеӨҡз§Қзұ»пјҢж №жҚ®е…¶дҪңз”Ёе’ҢжҖ§иҙЁзҡ„дёҚеҗҢпјҢеҸҜд»Ҙе°ҶеЎ‘ж–ҷеҠ©еүӮеҲҶдёәд»ҘдёӢеҮ зұ»пјҡеўһеЎ‘еүӮгҖҒзғӯзЁіе®ҡеүӮгҖҒеҠ е·ҘеҠ©еүӮгҖҒжҠ—еҶІж”№жҖ§еүӮгҖҒйҳ»зҮғеүӮзӯүпјҢжҜҸдёӘз§Қзұ»йғҪе…·жңүдёҚеҗҢзҡ„еҺҹжқҗж–ҷе’Ңз”ҹдә§е·ҘиүәгҖӮ2022е№ҙ10жңҲпјҢеӣҪ家еҸ‘改委е’Ңе•ҶеҠЎйғЁиҒ”еҗҲеҚ°еҸ‘гҖҠйј“еҠұеӨ–е•ҶжҠ•иө„дә§дёҡзӣ®еҪ•пјҲ2022е№ҙзүҲпјүгҖӢпјҢе…¶дёӯеҢ…жӢ¬й«ҳж•ҲгҖҒе®үе…ЁгҖҒзҺҜеўғеҸӢеҘҪзӯүеўһеЎ‘еүӮпјҲиҒҡй…Ҝзұ»еўһеЎ‘еүӮзӯүпјүгҖҒж— еҚӨйҳ»зҮғеүӮгҖҒж°ёд№…жҠ—йқҷз”өеүӮгҖҒжңүжңәзғӯзЁіе®ҡеүӮгҖҒжҲҗж ёеүӮзӯүж–°еһӢеЎ‘ж–ҷеҠ©еүӮз”ҹдә§гҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдә§йҮҸе’Ңж¶Ҳиҙ№йҮҸзЁіжӯҘеўһй•ҝпјҢеёӮеңә规模жҢҒз»ӯжү©еӨ§

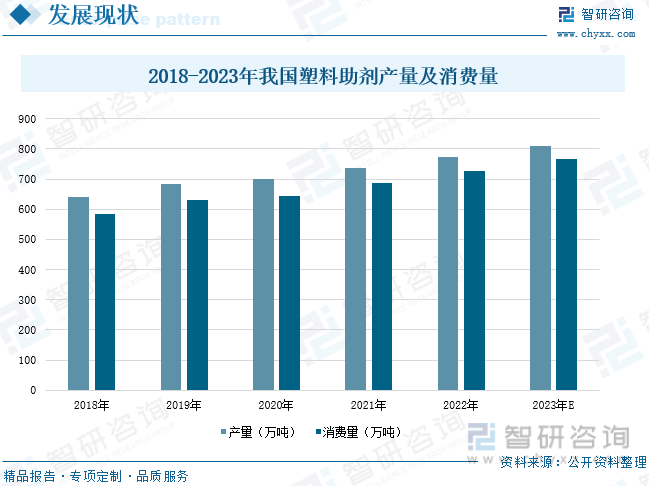

жҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪеЎ‘ж–ҷеҠ©еүӮдә§йҮҸиҫҫ774дёҮеҗЁпјҢиҫғдёҠе№ҙеўһй•ҝ5.02%гҖӮ2022е№ҙжҲ‘еӣҪеЎ‘ж–ҷеҠ©еүӮж¶Ҳиҙ№йҮҸиҫҫ728дёҮеҗЁпјҢиҫғдёҠе№ҙеўһй•ҝ5.97%гҖӮйҡҸзқҖдә§иғҪеҲ©з”ЁзҺҮзҡ„жҢҒз»ӯжҸҗеҚҮд»ҘеҸҠж–°дә§иғҪзҡ„йҷҶз»ӯжҠ•е…ҘпјҢжҲ‘еӣҪеЎ‘ж–ҷеҠ©еүӮзҡ„дә§йҮҸе’Ңж¶Ҳиҙ№йҮҸе°ҶдҝқжҢҒзЁіжӯҘеўһй•ҝпјҢйў„и®Ў2023е№ҙжҲ‘еӣҪеЎ‘ж–ҷеҠ©еүӮзҡ„дә§йҮҸе°Ҷиҫҫ809дёҮеҗЁпјҢж¶Ҳиҙ№йҮҸе°Ҷиҫҫ768дёҮеҗЁгҖӮ2018-2022е№ҙжҲ‘еӣҪеЎ‘ж–ҷеҠ©еүӮзҡ„еёӮеңә规模ж•ҙдҪ“е‘ҲзҺ°йҖҗе№ҙеўһй•ҝзҡ„и¶ӢеҠҝпјҢд»Һ2018е№ҙзҡ„68дәҝзҫҺе…ғеўһй•ҝиҮі2022е№ҙзҡ„81дәҝзҫҺе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә4.47%гҖӮйҡҸзқҖдёӯеӣҪеЎ‘ж–ҷеҠ©еүӮдёӢжёёйўҶеҹҹзҡ„дёҚж–ӯеўһеӨҡпјҢд»ҘеҸҠдә§дёҡз»“жһ„еҢ–и°ғж•ҙпјҢйў„и®ЎжңӘжқҘеЎ‘ж–ҷеҠ©еүӮзҡ„еёӮеңә规模е°ҶжҢҒз»ӯжү©еӨ§гҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡеЎ‘ж–ҷеҠ©еүӮеёӮеңәйңҖжұӮйҖҗе№ҙдёҠеҚҮпјҢеЎ‘ж–ҷеҠ©еүӮеёӮеңәз«һдәүжҝҖзғҲ

йҡҸзқҖдёӯеӣҪж”ҝеәңеҜ№зӨҫдјҡеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„еӨ§еҠӣж”ҜжҢҒе’ҢеҜ№еЎ‘ж–ҷж¶Ҳиҙ№ж—ҘзӣҠйҮҚи§ҶпјҢдёӯеӣҪеЎ‘ж–ҷеҠ©еүӮиЎҢдёҡзҡ„еҸ‘еұ•еүҚжҷҜеҚҒеҲҶеҸҜи§ӮгҖӮ2000е№ҙд»ҘжқҘпјҢеңЁеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒдёӢпјҢдёӯеӣҪеЎ‘ж–ҷеҠ©еүӮиЎҢдёҡйҡҸзқҖеЎ‘ж–ҷеҲ¶е“Ғзҡ„дә§йҮҸеўһй•ҝиҝ…йҖҹеҸ‘еұ•пјҢеҗҢж—¶пјҢеЎ‘ж–ҷеҠ©еүӮзҡ„еҸ‘еұ•дҪҝеҫ—еЎ‘ж–ҷеҠ©еүӮдјҒдёҡд№Ӣй—ҙзҡ„з«һдәүд№ҹи¶ҠжқҘи¶ҠжҝҖзғҲпјҢдјҒдёҡд№Ӣй—ҙйңҖиҰҒдёҚж–ӯжҸҗеҚҮиҮӘиә«зҡ„жҠҖжңҜеҲӣж–°иғҪеҠӣпјҢеҠ еӨ§жҠҖжңҜж”№йҖ гҖҒдёҚж–ӯж”№е–„дә§е“Ғзҡ„жҖ§иғҪе’ҢиҙЁйҮҸзӯүпјҢд»ҘдҫҝдәҺжҠўеҚ жӣҙеӨ§зҡ„еёӮеңәд»ҪйўқгҖӮ2022е№ҙж—Ҙ科еҢ–еӯҰз§ҜжһҒжҺЁиҝӣеҸ‘еұ•жҲҳз•ҘпјҢе…ЁйқўиҗҪе®һе№ҙеәҰз»ҸиҗҘи®ЎеҲ’пјҢжҢҒз»ӯдёәе®ўжҲ·еҲӣйҖ д»·еҖјпјҢжҸҗй«ҳе®ўжҲ·ж»Ўж„ҸеәҰгҖӮеЎ‘ж–ҷе’Ңж©Ўиғ¶ж”№жҖ§еүӮиҗҘдёҡ收е…Ҙе®һзҺ°26.68дәҝе…ғпјҢиҫғдёҠе№ҙдёӢйҷҚ0.67%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеЎ‘ж–ҷеҠ©еүӮжңқз»ҝиүІзҺҜдҝқеҸ‘еұ•пјҢеӣҪдә§жӣҝд»ЈзҺҮжңүжңӣзЁіжӯҘжҸҗеҚҮ

еЎ‘ж–ҷеҠ©еүӮжӯЈйқўдёҙзқҖеҺҶеҸІдёҠжңҖдёҘиӢӣзҡ„зҺҜдҝқйҷҗеҲ¶пјҢиҖҢеңЁеӣҪ家жҸҗеҖЎз»ҝиүІзҺҜдҝқзҡ„иғҢжҷҜдёӢпјҢзҺҜдҝқгҖҒй«ҳж•Ҳзҡ„еЎ‘ж–ҷеҠ©еүӮе°ҶжҲҗдёәжҲ‘еӣҪеЎ‘ж–ҷеҠ©еүӮиЎҢдёҡзҡ„дё»иҰҒеҸ‘еұ•ж–№еҗ‘гҖӮйўҶе…Ҳзҡ„еЎ‘ж–ҷеҠ©еүӮз”ҹдә§е•ҶиҮҙеҠӣдәҺдҝғиҝӣдә§е“Ғз»“жһ„зҡ„и°ғж•ҙдёҺеҚҮзә§пјҢеҠ еҝ«з»ҝиүІгҖҒй«ҳж•ҲгҖҒиҠӮиғҪзҡ„з”ҹдә§е·ҘиүәдёҺжҠҖжңҜзҡ„ејҖеҸ‘дёҺеә”з”ЁпјҢдҝғиҝӣжҲ‘еӣҪеЎ‘ж–ҷеҠ©еүӮдә§дёҡзҡ„жҠҖжңҜеҲӣж–°е’Ңй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮиҝ‘еҮ е№ҙпјҢеңЁвҖңдә§еӯҰз ”вҖқзҡ„е…ұеҗҢеҠӘеҠӣдёӢпјҢеӣҪеҶ…зҡ„еЎ‘ж–ҷеҠ©еүӮдјҒдёҡе·Із»Ҹз ”еҲ¶еҮәдёҚе°‘ж–°дә§е“ҒпјҢз”ҡиҮійғЁеҲҶдә§е“Ғе·Із»ҸиҫҫеҲ°дәҶдё–з•ҢйўҶе…Ҳж°ҙе№ігҖӮеӨ§жү№зҹҘеҗҚй«ҳж Ўе’Ңз§‘з ”жңәжһ„йғҪеңЁиҮҙеҠӣдәҺж–°еһӢеЎ‘ж–ҷеҠ©еүӮзҡ„ејҖеҸ‘з ”з©¶пјҢдёӯеӣҪзҡ„еЎ‘ж–ҷеҠ©еүӮе·Із»ҸйҖҗжёҗжҺҘиҝ‘дё–з•ҢйўҶе…Ҳж°ҙе№іпјҢжңӘжқҘеӣҪдә§жӣҝд»ЈзҺҮжңүжңӣзЁіжӯҘжҸҗеҚҮгҖӮ

е…ій”®иҜҚпјҡеЎ‘ж–ҷеҠ©еүӮгҖҒеҸ‘еұ•зҺҜеўғгҖҒеҸ‘еұ•зҺ°зҠ¶гҖҒдјҒдёҡж јеұҖгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪ家еҮәеҸ°зӣёе…іж”ҝзӯ–пјҢжҺЁеҠЁ еҝ«йҖҹеҸ‘еұ•

еЎ‘ж–ҷеҠ©еүӮеҸҲеҸ«еЎ‘ж–ҷж·»еҠ еүӮпјҢеЎ‘ж–ҷеҠ©еүӮжҳҜеҗҲжҲҗж ‘и„ӮиҝӣиЎҢжҲҗеһӢеҠ е·Ҙж—¶дёәж”№е–„е…¶еҠ е·ҘжҖ§иғҪжҲ–дёәж”№е–„ж ‘и„Ӯжң¬иә«жҖ§иғҪжүҖдёҚи¶іиҖҢеҝ…йЎ»ж·»еҠ зҡ„дёҖдәӣеҢ–еҗҲзү©гҖӮеЎ‘ж–ҷеҲ¶е“ҒеңЁеҠ е·ҘиҝҮзЁӢдёӯпјҢзәҜж ‘и„ӮдҪңдёәеҺҹж–ҷе®№жҳ“еҲҶи§ЈпјҢеҗҢж—¶д№ҹеӯҳеңЁжөҒеҠЁжҖ§е·®гҖҒеҶІеҮ»ејәеәҰдҪҺгҖҒиҖҗеҖҷжҖ§е·®зӯүзјәзӮ№гҖӮдёәдәҶиҺ·еҫ—ж»Ўи¶ідёҚеҗҢеә”з”ЁиҰҒжұӮзҡ„еҗ„з§ҚеЎ‘ж–ҷеҲ¶е“ҒпјҢе°ұйңҖиҰҒж·»еҠ дёҚеҗҢзҡ„еЎ‘ж–ҷеҠ©еүӮжқҘж”№е–„жҲ–ж”№еҸҳе…¶еҺҹжңүзҡ„жҖ§иғҪгҖӮз”ұдәҺеЎ‘ж–ҷеҲ¶е“Ғзҡ„жҖ§иғҪеҸҠе…¶жҢҒз»ӯж”№иҝӣзҡ„иғҪеҠӣеңЁеҫҲеӨ§зЁӢеәҰдёҠеҸ–еҶідәҺеҠ е·ҘиҝҮзЁӢдёӯеҗ„зұ»еҠ©еүӮзҡ„дҪҝз”ЁпјҢиҖҢеЎ‘ж–ҷеҠ©еүӮеҸҜд»ҘеҶіе®ҡеЎ‘ж–ҷеҲ¶е“Ғзҡ„з”ЁйҖ”е’Ңе“ҒиҙЁгҖӮеӣ жӯӨпјҢеЎ‘ж–ҷеҠ©еүӮеңЁеЎ‘ж–ҷе·Ҙдёҡдёӯиө·зқҖиҮіе…ійҮҚиҰҒзҡ„дҪңз”ЁгҖӮеЎ‘ж–ҷеҠ©еүӮжңүеҫҲеӨҡз§Қзұ»пјҢж №жҚ®е…¶дҪңз”Ёе’ҢжҖ§иҙЁзҡ„дёҚеҗҢпјҢеҸҜд»Ҙе°ҶеЎ‘ж–ҷеҠ©еүӮеҲҶдёәд»ҘдёӢеҮ зұ»пјҡеўһеЎ‘еүӮгҖҒзғӯзЁіе®ҡеүӮгҖҒеҠ е·ҘеҠ©еүӮгҖҒжҠ—еҶІж”№жҖ§еүӮгҖҒйҳ»зҮғеүӮзӯүпјҢжҜҸдёӘз§Қзұ»йғҪе…·жңүдёҚеҗҢзҡ„еҺҹжқҗж–ҷе’Ңз”ҹдә§е·ҘиүәгҖӮ

еЎ‘ж–ҷеҠ©еүӮдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬зҹіеҢ–иЎҢдёҡгҖҒеЎ‘ж–ҷж·»еҠ еүӮиЎҢдёҡгҖҒеЎ‘ж–ҷеҲ¶е“ҒиЎҢдёҡе’ҢеЎ‘ж–ҷж ‘и„ӮиЎҢдёҡзӯүпјҢе…¶дёӯпјҢзҹіеҢ–иЎҢдёҡдҪңдёәеЎ‘ж–ҷиЎҢдёҡдёӯжңҖйҮҚиҰҒзҡ„дёҖзҺҜпјҢдёәеЎ‘ж–ҷеҠ©еүӮжҸҗдҫӣз”ҹдә§жүҖйңҖзҡ„еҺҹжқҗж–ҷгҖӮдёӯжёёеҢ…жӢ¬еЎ‘ж–ҷеҠ©еүӮе’ҢеЎ‘ж–ҷж ‘и„ӮиЎҢдёҡзӯүпјҢж №жҚ®дёҖе®ҡзҡ„й…Қж–№е’ҢеҲ¶еӨҮе·Ҙиүәз”ҹдә§еЎ‘ж–ҷеҲ¶е“ҒгҖӮдёӢжёёеҲҷдёәеЎ‘ж–ҷеҲ¶еүӮиҝҗз”ЁйўҶеҹҹпјҢеҢ…жӢ¬еҢ»иҚҜгҖҒеҶңдёҡгҖҒз”өеӯҗз”өеҷЁгҖҒеҢ–е·Ҙе’Ңж—Ҙз”Ёе“ҒзӯүгҖӮ

иҝ‘е№ҙжқҘпјҢеӣҪ家йҷҶз»ӯеҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–пјҢйј“еҠұеЎ‘ж–ҷеҠ©еүӮиЎҢдёҡеҸ‘еұ•дёҺеҲӣж–°пјҢжҺЁеҠЁдёӯеӣҪеЎ‘ж–ҷеҠ©еүӮиЎҢдёҡжңқй«ҳж•ҲгҖҒз»ҝиүІзҡ„ж–№еҗ‘еҸ‘еұ•гҖӮ2018е№ҙе…ЁеӣҪдәәеӨ§еёёеҠЎе§”е‘ҳдјҡеҚ°еҸ‘гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪдә§е“ҒиҙЁйҮҸжі•гҖӢпјҢжҸҗеҮәиҰҒеҠ ејәеҜ№дә§е“ҒиҙЁйҮҸзҡ„зӣ‘зқЈз®ЎзҗҶпјҢжҸҗй«ҳдә§е“ҒиҙЁйҮҸж°ҙе№іпјҢжҳҺзЎ®дә§е“ҒиҙЁйҮҸиҙЈд»»пјҢз»ҙжҠӨзӨҫдјҡз»ҸжөҺ秩еәҸгҖӮ2020е№ҙ1жңҲпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”е’Ңз”ҹжҖҒзҺҜеўғйғЁеҚ°еҸ‘гҖҠе…ідәҺиҝӣдёҖжӯҘеҠ ејәеЎ‘ж–ҷжұЎжҹ“жІ»зҗҶзҡ„ж„Ҹи§ҒгҖӢпјҢж„Ҹи§ҒжҳҺзЎ®пјҢеҲ°2020е№ҙпјҢзҺҮе…ҲеңЁйғЁеҲҶең°еҢәгҖҒйғЁеҲҶйўҶеҹҹзҰҒжӯўгҖҒйҷҗеҲ¶йғЁеҲҶеЎ‘ж–ҷеҲ¶е“Ғзҡ„з”ҹдә§гҖҒй”Җе”®е’ҢдҪҝз”ЁгҖӮеҗҢе№ҙ7жңҲпјҢеҸ‘еұ•ж”№йқ©е§” з”ҹжҖҒзҺҜеўғйғЁ дҪҸжҲҝеҹҺд№Ўе»әи®ҫйғЁзӯүиҒ”еҗҲеҚ°еҸ‘гҖҠе…ідәҺжүҺе®һжҺЁиҝӣеЎ‘ж–ҷжұЎжҹ“жІ»зҗҶе·ҘдҪңзҡ„йҖҡзҹҘгҖӢпјҢжҸҗеҮәеҗ„ең°еёӮеңәзӣ‘з®ЎйғЁй—ЁиҰҒејҖеұ•еЎ‘ж–ҷеҲ¶е“ҒиҙЁйҮҸзӣ‘зқЈжЈҖжҹҘпјҢ并жҢүз…§гҖҠж„Ҹи§ҒгҖӢ规е®ҡзҡ„зҰҒйҷҗжңҹйҷҗпјҢеҜ№зәіе…Ҙж·ҳжұ°зұ»дә§е“Ғзӣ®еҪ•зҡ„дёҖж¬ЎжҖ§еҸ‘жіЎеЎ‘ж–ҷйӨҗе…·гҖҒдёҖж¬ЎжҖ§еЎ‘ж–ҷжЈүзӯҫзӯүејҖеұ•жү§жі•е·ҘдҪңгҖӮ2022е№ҙ10жңҲпјҢеӣҪ家еҸ‘改委е’Ңе•ҶеҠЎйғЁиҒ”еҗҲеҚ°еҸ‘гҖҠйј“еҠұеӨ–е•ҶжҠ•иө„дә§дёҡзӣ®еҪ•пјҲ2022е№ҙзүҲпјүгҖӢпјҢе…¶дёӯеҢ…жӢ¬й«ҳж•ҲгҖҒе®үе…ЁгҖҒзҺҜеўғеҸӢеҘҪзӯүеўһеЎ‘еүӮпјҲиҒҡй…Ҝзұ»еўһеЎ‘еүӮзӯүпјүгҖҒж— еҚӨйҳ»зҮғеүӮгҖҒж°ёд№…жҠ—йқҷз”өеүӮгҖҒжңүжңәзғӯзЁіе®ҡеүӮгҖҒжҲҗж ёеүӮзӯүж–°еһӢеЎ‘ж–ҷеҠ©еүӮз”ҹдә§гҖӮе…·дҪ“ж”ҝзӯ–еҰӮдёӢпјҡ

еЎ‘ж–ҷеҠ©еүӮжҳҜеңЁиҒҡж°Ҝд№ҷзғҜе·ҘдёҡеҢ–д»ҘеҗҺйҖҗжёҗеҸ‘еұ•иө·жқҘзҡ„гҖӮ20дё–зәӘ60е№ҙд»Јд»ҘеҗҺпјҢз”ұдәҺзҹіжІ№еҢ–е·Ҙзҡ„е…ҙиө·пјҢеЎ‘ж–ҷе·ҘдёҡеҸ‘еұ•з”ҡеҝ«пјҢеЎ‘ж–ҷеҠ©еүӮе·ІжҲҗдёәйҮҚиҰҒзҡ„еҢ–е·ҘиЎҢдёҡгҖӮиҒҡж°Ҝд№ҷзғҜдҪңдёәеЎ‘ж–ҷеҠ©еүӮжңҖеӨ§зҡ„дёӢжёёйўҶеҹҹпјҢзәҰеҚ еЎ‘ж–ҷеҠ©еүӮж¶Ҳиҙ№йҮҸзҡ„75%гҖӮж №жҚ®дёӯеӣҪж°Ҝзўұе·ҘдёҡеҚҸдјҡж•°жҚ®пјҢ2022е№ҙеӣҪеҶ…з”ҹдә§иҒҡж°Ҝд№ҷзғҜзҡ„дјҒдёҡе…ұ71家пјҢжҖ»дә§иғҪдёә2810дёҮеҗЁ/е№ҙпјҢиҫғ2021е№ҙзҡ„2713дёҮеҗЁ/е№ҙеўһеҠ 97дёҮеҗЁ/е№ҙгҖӮйҡҸзқҖзҺҜдҝқж”ҝзӯ–зҡ„жҢҒз»ӯ收зҙ§пјҢиҒҡж°Ҝд№ҷзғҜзҡ„дә§иғҪеўһйҖҹйҖҗжёҗж”ҫзј“пјҢ2015-2022е№ҙиҒҡж°Ҝд№ҷзғҜдә§иғҪзҡ„е№ҙеӨҚеҗҲеўһй•ҝзҺҮд»…дёә2.6%гҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдә§йҮҸе’Ңж¶Ҳиҙ№йҮҸзЁіжӯҘеўһй•ҝпјҢеёӮеңә规模жҢҒз»ӯжү©еӨ§

зӣ®еүҚпјҢжҲ‘еӣҪе·Іе»әжҲҗиҫғе®Ңж•ҙзҡ„еЎ‘ж–ҷеҠ©еүӮз§‘з ”дёҺз”ҹдә§дҪ“зі»пјҢдё»иҰҒдә§е“Ғеҹәжң¬иғҪеӨҹж»Ўи¶іеЎ‘ж–ҷе·Ҙдёҡзҡ„еҸ‘еұ•йңҖиҰҒгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪеЎ‘ж–ҷеҠ©еүӮдә§йҮҸиҫҫ774дёҮеҗЁпјҢиҫғдёҠе№ҙеўһй•ҝ5.02%гҖӮйҡҸзқҖеЎ‘ж–ҷе·ҘдёҡеҸ‘еұ•пјҢзү№еҲ«жҳҜиҒҡж°Ҝд№ҷзғҜдә§йҮҸзҡ„иҝ…йҖҹеўһй•ҝпјҢд»ҘеҸҠеӣҪйҷ…иҙёжҳ“зҡ„жү©еӨ§пјҢеЎ‘ж–ҷеҠ©еүӮеңЁеҢ…иЈ…е’Ңе»әзӯ‘зӯүиЎҢдёҡзҡ„еә”з”Ёи¶ҠжқҘи¶Ҡе№ҝжіӣпјҢеЎ‘ж–ҷеҠ©еүӮж¶Ҳиҙ№йҮҸдёҚж–ӯеўһй•ҝгҖӮ2022е№ҙжҲ‘еӣҪеЎ‘ж–ҷеҠ©еүӮж¶Ҳиҙ№йҮҸиҫҫ728дёҮеҗЁпјҢиҫғдёҠе№ҙеўһй•ҝ5.97%гҖӮйҡҸзқҖдә§иғҪеҲ©з”ЁзҺҮзҡ„жҢҒз»ӯжҸҗеҚҮд»ҘеҸҠж–°дә§иғҪзҡ„йҷҶз»ӯжҠ•е…ҘпјҢжҲ‘еӣҪеЎ‘ж–ҷеҠ©еүӮзҡ„дә§йҮҸе’Ңж¶Ҳиҙ№йҮҸе°ҶдҝқжҢҒзЁіжӯҘеўһй•ҝпјҢйў„и®Ў2023е№ҙжҲ‘еӣҪеЎ‘ж–ҷеҠ©еүӮзҡ„дә§йҮҸе°Ҷиҫҫ809дёҮеҗЁпјҢж¶Ҳиҙ№йҮҸе°Ҷиҫҫ768дёҮеҗЁгҖӮ

йҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„жҢҒз»ӯз№ҒиҚЈпјҢжҲ‘еӣҪеЎ‘ж–ҷеҠ е·ҘеҠ©еүӮиЎҢдёҡдёҖзӣҙеӨ„дәҺеҝ«йҖҹеҸ‘еұ•зҡ„зҠ¶жҖҒпјҢеҸ‘еұ•жҪңеҠӣе·ЁеӨ§гҖӮеңЁеӣҪ家жҺЁиЎҢиҠӮиғҪеҮҸжҺ’д»ҘеҸҠеҫӘзҺҜз»ҸжөҺеҸ‘еұ•зҡ„ж”ҝзӯ–дёӢпјҢзӨҫдјҡдё»д№үж–°еҶңжқ‘е»әи®ҫеҸҠз»ҸжөҺе’ҢжҠҖжңҜеҲӣж–°йҖҹеәҰеҠ еҝ«гҖҒеҹҺеёӮеҢ–иҝӣзЁӢдёҚж–ӯжҺЁиҝӣгҖҒдәәж°‘зҡ„з”ҹжҙ»ж°ҙе№іеӨ§е№…жҸҗй«ҳгҖҒеӣҪеҶ…ж¶Ҳиҙ№еўһеҠ зӯүз§ҜжһҒеӣ зҙ зҡ„дҪңз”ЁдёӢпјҢеЎ‘ж–ҷеҠ©еүӮзҡ„еҸ‘еұ•еҫ—еҲ°иҝӣдёҖжӯҘдҝғиҝӣгҖӮ2018-2022е№ҙжҲ‘еӣҪеЎ‘ж–ҷеҠ©еүӮзҡ„еёӮеңә规模ж•ҙдҪ“е‘ҲзҺ°йҖҗе№ҙеўһй•ҝзҡ„и¶ӢеҠҝпјҢд»Һ2018е№ҙзҡ„68дәҝзҫҺе…ғеўһй•ҝиҮі2022е№ҙзҡ„81дәҝзҫҺе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә4.47%гҖӮйҡҸзқҖдёӯеӣҪеЎ‘ж–ҷеҠ©еүӮдёӢжёёйўҶеҹҹзҡ„дёҚж–ӯеўһеӨҡпјҢд»ҘеҸҠдә§дёҡз»“жһ„еҢ–и°ғж•ҙпјҢйў„и®ЎжңӘжқҘеЎ‘ж–ҷеҠ©еүӮзҡ„еёӮеңә规模е°ҶжҢҒз»ӯжү©еӨ§гҖӮ

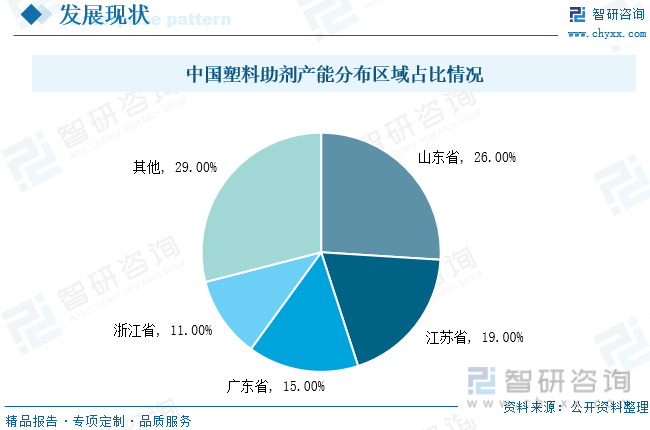

д»Һдә§иғҪеҲҶеёғжқҘзңӢпјҢжҲ‘еӣҪеЎ‘ж–ҷеҠ©еүӮдә§иғҪеҲҶеёғдё»иҰҒдёәеұұдёңзңҒгҖҒжұҹиӢҸзңҒгҖҒе№ҝдёңзңҒе’ҢжөҷжұҹзңҒзӯүпјҢдә§иғҪеҲҶеёғиҫғдёәйӣҶдёӯпјҢеүҚеӣӣдёӘзңҒд»Ҫдә§иғҪжҖ»еҚ жҜ”дёә71%гҖӮе…¶дёӯеұұдёңзңҒеЎ‘ж–ҷеҠ©еүӮдә§иғҪжҺ’еҗҚе…ЁеӣҪ第дёҖпјҢеҚ жҜ”дёә26%пјҢе…¶ж¬ЎжҳҜжұҹиӢҸзңҒпјҢеҚ жҜ”дёә19%пјҢе№ҝдёңзңҒе’ҢжөҷжұҹзңҒдә§иғҪеҚ жҜ”еҲҶеҲ«дёә15%е’Ң11%пјҢеҲҶеҲ«дҪҚеұ…第дёүгҖҒ第еӣӣпјҢе…¶д»–ең°еҢәдә§иғҪеҚ жҜ”дёә29%гҖӮеұұдёңзңҒжҳҜжҲ‘еӣҪйҮҚиҰҒзҡ„еҺҹжІ№з”ҹдә§еҹәең°пјҢд№ҹжҳҜжҲ‘еӣҪеҢ–е·ҘиЎҢдёҡжҖ»дә§еҖјжңҖеӨ§зҡ„зңҒд»ҪгҖӮз”ұдәҺеЎ‘ж–ҷеҠ©еүӮзҡ„дё»иҰҒеҺҹжқҗж–ҷжҳҜзҹіеҢ–иЎҢдёҡзҡ„иЎҚз”ҹзү©пјҢеӣ жӯӨеұұдёңзңҒзҡ„еҺҹж–ҷдҫӣеә”йқһеёёдҫҝжҚ·пјҢеҠ дёҠеҢ–е·ҘеӣӯеҢәзӯүе®Ңе–„зҡ„еҢ–е·ҘеҹәзЎҖи®ҫж–Ҫе’Ңдё°еҜҢзҡ„еҢ–е·Ҙз»ҸиҗҘз®ЎзҗҶз»ҸйӘҢпјҢдҪҝеұұдёңзңҒжҲҗдёәдёӯеӣҪжңҖеӨ§зҡ„еЎ‘ж–ҷеҠ©еүӮз”ҹдә§еҹәең°гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеЎ‘ж–ҷеҠ©еүӮиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢ

дёүгҖҒдјҒдёҡж јеұҖпјҡеЎ‘ж–ҷеҠ©еүӮеёӮеңәйңҖжұӮйҖҗе№ҙдёҠеҚҮпјҢеЎ‘ж–ҷеҠ©еүӮеёӮеңәз«һдәүжҝҖзғҲ

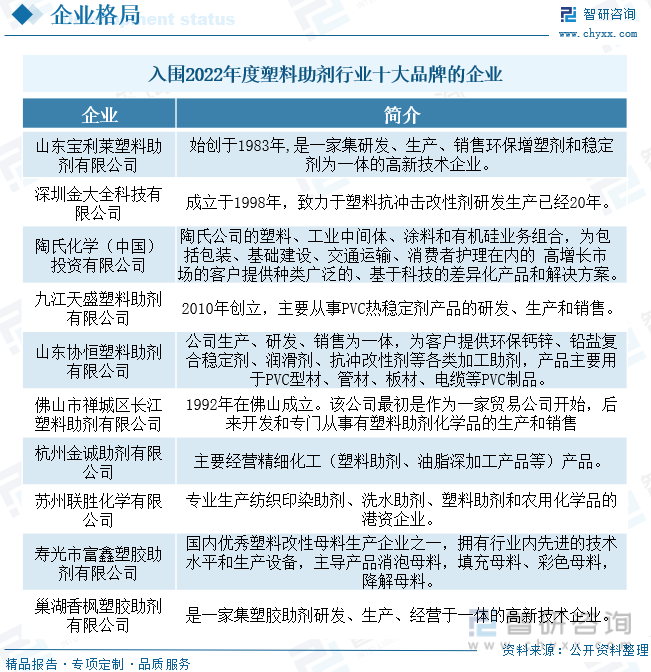

йҡҸзқҖдёӯеӣҪж”ҝеәңеҜ№зӨҫдјҡеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„еӨ§еҠӣж”ҜжҢҒе’ҢеҜ№еЎ‘ж–ҷж¶Ҳиҙ№ж—ҘзӣҠйҮҚи§ҶпјҢдёӯеӣҪеЎ‘ж–ҷеҠ©еүӮиЎҢдёҡзҡ„еҸ‘еұ•еүҚжҷҜеҚҒеҲҶеҸҜи§ӮгҖӮ2000е№ҙд»ҘжқҘпјҢеңЁеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒдёӢпјҢдёӯеӣҪеЎ‘ж–ҷеҠ©еүӮиЎҢдёҡйҡҸзқҖеЎ‘ж–ҷеҲ¶е“Ғзҡ„дә§йҮҸеўһй•ҝиҝ…йҖҹеҸ‘еұ•пјҢеҗҢж—¶пјҢеЎ‘ж–ҷеҠ©еүӮзҡ„еҸ‘еұ•дҪҝеҫ—еЎ‘ж–ҷеҠ©еүӮдјҒдёҡд№Ӣй—ҙзҡ„з«һдәүд№ҹи¶ҠжқҘи¶ҠжҝҖзғҲпјҢдјҒдёҡд№Ӣй—ҙйңҖиҰҒдёҚж–ӯжҸҗеҚҮиҮӘиә«зҡ„жҠҖжңҜеҲӣж–°иғҪеҠӣпјҢеҠ еӨ§жҠҖжңҜж”№йҖ гҖҒдёҚж–ӯж”№е–„дә§е“Ғзҡ„жҖ§иғҪе’ҢиҙЁйҮҸзӯүпјҢд»ҘдҫҝдәҺжҠўеҚ жӣҙеӨ§зҡ„еёӮеңәд»ҪйўқгҖӮжҚ®з»ҹи®ЎпјҢжҲҗеҠҹе…Ҙеӣҙ2022е№ҙеәҰеЎ‘ж–ҷеҠ©еүӮиЎҢдёҡеҚҒеӨ§е“ҒзүҢзҡ„дјҒдёҡеҢ…жӢ¬еұұдёңе®қеҲ©иҺұеЎ‘ж–ҷеҠ©еүӮжңүйҷҗе…¬еҸёгҖҒж·ұеңійҮ‘еӨ§е…Ёз§‘жҠҖжңүйҷҗе…¬еҸёе’Ңйҷ¶ж°ҸеҢ–еӯҰжҠ•иө„жңүйҷҗе…¬еҸёзӯүгҖӮ

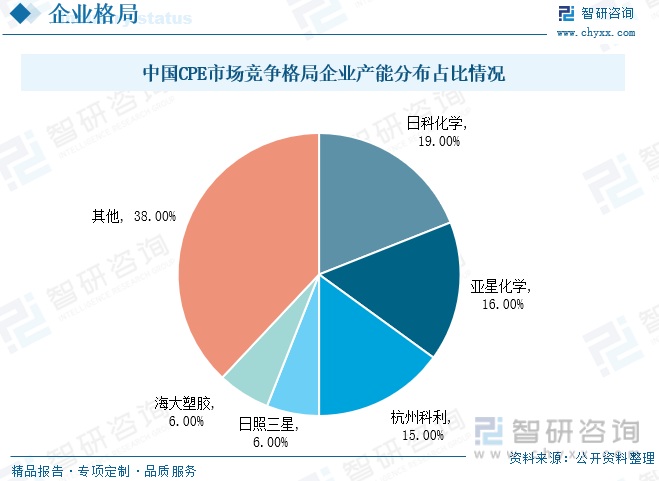

жҠ—еҶІж”№жҖ§еүӮдҪңдёәеЎ‘ж–ҷеҠ©еүӮзҡ„дёҖз§ҚпјҢеҮЎиғҪжҸҗй«ҳзЎ¬иҙЁиҒҡеҗҲзү©еҲ¶е“ҒжҠ—еҶІеҮ»жҖ§иғҪзҡ„еҠ©еүӮз»ҹз§°дёәжҠ—еҶІеҮ»ж”№жҖ§еүӮгҖӮжҠ—еҶІж”№жҖ§еүӮеӨҡз”ЁдәҺзЎ¬иҙЁPVCеҲ¶е“ҒеҠ е·ҘпјҢд»Ҙеј№жҖ§дҪ“еўһйҹ§дёәеҹәжң¬еҺҹзҗҶзҡ„жҠ—еҶІж”№жҖ§еүӮпјҢдё»иҰҒзұ»еһӢеҢ…жӢ¬ж°ҜеҢ–иҒҡд№ҷзғҜ(CPE)гҖҒдёҷзғҜй…ёй…Ҝзұ»иҒҡеҗҲзү©(ACR)гҖҒз”ІеҹәдёҷзғҜй…ёз”Ій…ҜвҖ”дёҒдәҢзғҜвҖ”иӢҜд№ҷзғҜе…ұиҒҡзү©(MBS)гҖҒдёҷзғҜи…ҲвҖ”дёҒдәҢзғҜвҖ”иӢҜд№ҷзғҜе…ұиҒҡзү©(ABS)гҖҒд№ҷзғҜвҖ”йҶӢй…ёд№ҷзғҜе…ұиҒҡзү©(EVA)зӯүгҖӮе…¶дёӯпјҢCPEе»үд»·жҳ“еҫ—пјҢжҳҜйҖҡз”ЁеһӢжҠ—еҶІж”№жҖ§еүӮе“Ғз§ҚпјҢеҚ жҜ”зәҰдёә65%гҖӮжҚ®з»ҹи®ЎпјҢж—Ҙ科еҢ–еӯҰеңЁCPEеёӮеңәдёӯдә§иғҪеҚ жҜ”жңҖй«ҳпјҢдёә19%пјҢе…¶ж¬ЎжҳҜдәҡжҳҹеҢ–еӯҰпјҢеҚ жҜ”дёә16%гҖӮйҡҸзқҖеӣҪ家еҜ№зҺҜдҝқзҡ„ж—ҘзӣҠйҮҚи§ҶпјҢCPEжӯЈйҖҗжӯҘиў«жҠ—еҶІACRдёҺжҠ—еҶІMBSй…Қж–№дҪ“зі»жүҖжӣҝд»ЈгҖӮ

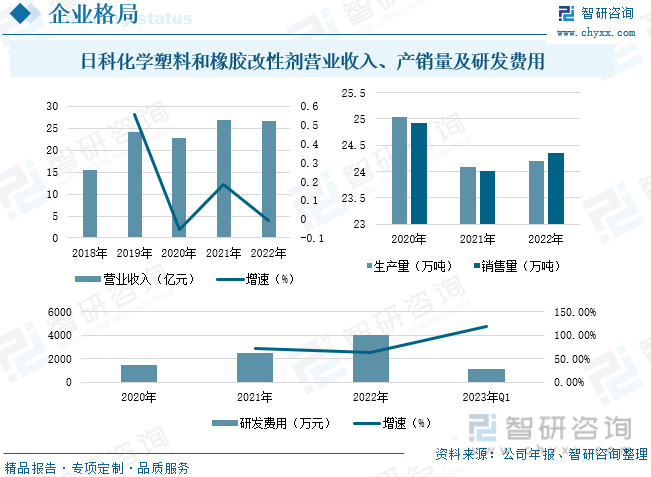

ж—Ҙ科еҢ–еӯҰжҲҗз«ӢдәҺ2003е№ҙпјҢжҳҜдёҖ家йӣҶеЎ‘ж–ҷеҠ©еүӮз§‘з ”гҖҒз”ҹдә§гҖҒй”Җе”®е’ҢжҠҖжңҜжңҚеҠЎдәҺдёҖдҪ“зҡ„дјҒдёҡпјҢдё»иҰҒдә§е“ҒжңүдёҷзғҜй…ёй…Ҝзұ»жҠ—еҶІж”№жҖ§еүӮгҖҒPVCеҠ е·ҘеҠ©еүӮгҖҒPVCеҸ‘жіЎи°ғиҠӮеүӮзӯүгҖӮ2018-2022е№ҙж—Ҙ科еҢ–еӯҰеЎ‘ж–ҷе’Ңж©Ўиғ¶ж”№жҖ§еүӮиҗҘдёҡ收е…Ҙж•ҙдҪ“е‘ҲзҺ°йҖҗе№ҙеўһй•ҝзҡ„и¶ӢеҠҝпјҢ2022е№ҙж—Ҙ科еҢ–еӯҰз§ҜжһҒжҺЁиҝӣеҸ‘еұ•жҲҳз•ҘпјҢе…ЁйқўиҗҪе®һе№ҙеәҰз»ҸиҗҘи®ЎеҲ’пјҢжҢҒз»ӯдёәе®ўжҲ·еҲӣйҖ д»·еҖјпјҢжҸҗй«ҳе®ўжҲ·ж»Ўж„ҸеәҰгҖӮеЎ‘ж–ҷе’Ңж©Ўиғ¶ж”№жҖ§еүӮиҗҘдёҡ收е…Ҙе®һзҺ°26.68дәҝе…ғпјҢиҫғдёҠе№ҙдёӢйҷҚ0.67%гҖӮ2022е№ҙе…¬еҸёеЎ‘ж–ҷе’Ңж©Ўиғ¶ж”№жҖ§еүӮдә§й”ҖйҮҸеҲҶеҲ«е®һзҺ°24.2дёҮеҗЁе’Ң24.35дёҮеҗЁпјҢиҫғдёҠе№ҙеҲҶеҲ«еўһй•ҝ0.42%е’Ң1.43%гҖӮ2023е№ҙ第дёҖеӯЈеәҰпјҢе…¬еҸёдёәдәҶеә”еҜ№еӨ–йғЁе®Ҹи§ӮзҺҜеўғзҡ„еҸҳеҢ–пјҢе“Қеә”е®ўжҲ·йңҖжұӮпјҢе…¬еҸёеҠ еӨ§ж–°и®ҫеӨҮгҖҒж–°дә§е“ҒгҖҒж–°й…Қж–№гҖҒж–°е·Ҙиүәе’Ңи§ЈеҶіж–№жЎҲзҡ„з ”еҸ‘еҠӣеәҰпјҢдёәе®ўжҲ·еҲӣйҖ зӢ¬дёҖж— дәҢзҡ„д»·еҖјпјҢдёҚж–ӯз§ҜзҙҜеңЁеЎ‘ж–ҷе’Ңж©Ўиғ¶ж”№жҖ§еүӮзӯүж–№йқўзҡ„жҠҖжңҜдјҳеҠҝпјҢдёәиЎҢдёҡе’Ңе…¬еҸёжӢ“еұ•ж–°зҡ„еҸ‘еұ•йўҶеҹҹгҖӮдёҖеӯЈеәҰз ”еҸ‘иҙ№з”Ёе®һзҺ°1133.86дёҮе…ғпјҢиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ117.75%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеЎ‘ж–ҷеҠ©еүӮжңқз»ҝиүІзҺҜдҝқеҸ‘еұ•пјҢеӣҪдә§жӣҝд»ЈзҺҮжңүжңӣзЁіжӯҘжҸҗеҚҮ

1гҖҒеЎ‘ж–ҷеҠ©еүӮжңқз»ҝиүІзҺҜдҝқеҸ‘еұ•пјҢдёҚж–ӯж»Ўи¶ізҺҜдҝқиҰҒжұӮе’ҢеҲӣж–°и¶ӢеҠҝ

еЎ‘ж–ҷеҠ©еүӮжӯЈйқўдёҙзқҖеҺҶеҸІдёҠжңҖдёҘиӢӣзҡ„зҺҜдҝқйҷҗеҲ¶пјҢиҖҢеңЁеӣҪ家жҸҗеҖЎз»ҝиүІзҺҜдҝқзҡ„иғҢжҷҜдёӢпјҢзҺҜдҝқгҖҒй«ҳж•Ҳзҡ„еЎ‘ж–ҷеҠ©еүӮе°ҶжҲҗдёәжҲ‘еӣҪеЎ‘ж–ҷеҠ©еүӮиЎҢдёҡзҡ„дё»иҰҒеҸ‘еұ•ж–№еҗ‘гҖӮе…¶дёӯпјҢж–°еһӢеўһеЎ‘еүӮеҮӯеҖҹе…¶иҠӮиғҪгҖҒй«ҳж•ҲгҖҒдҪҺжҲҗжң¬гҖҒдҪҺзўізӯүдјҳзӮ№пјҢдёҚд»…з¬ҰеҗҲдәҶзҺҜеўғдҝқжҠӨзҡ„иҰҒжұӮпјҢд№ҹз¬ҰеҗҲдәҶд»ҠеҗҺзҡ„еҲӣж–°и¶ӢеҠҝгҖӮжӯӨеӨ–пјҢе…¶д»–йўҶе…Ҳзҡ„еЎ‘ж–ҷеҠ©еүӮз”ҹдә§е•ҶиҮҙеҠӣдәҺдҝғиҝӣдә§е“Ғз»“жһ„зҡ„и°ғж•ҙдёҺеҚҮзә§пјҢеҠ еҝ«з»ҝиүІгҖҒй«ҳж•ҲгҖҒиҠӮиғҪзҡ„з”ҹдә§е·ҘиүәдёҺжҠҖжңҜзҡ„ејҖеҸ‘дёҺеә”з”ЁпјҢдҝғиҝӣжҲ‘еӣҪеЎ‘ж–ҷеҠ©еүӮдә§дёҡзҡ„жҠҖжңҜеҲӣж–°е’Ңй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

2гҖҒеӣҪдә§еЎ‘ж–ҷеҠ©еүӮжҠҖжңҜж°ҙе№іжҸҗй«ҳпјҢеӣҪдә§жӣҝд»ЈзҺҮжңүжңӣзЁіжӯҘжҸҗеҚҮ

жӯӨеүҚпјҢжҲ‘еӣҪзҡ„еЎ‘ж–ҷеҠ©еүӮз ”еҸ‘дё»иҰҒжҳҜд»ҝеҲ¶еӣҪеӨ–зҡ„жҲҗзҶҹдә§е“ҒпјҢиҖҢеҜ№ж–°еһӢй«ҳжҖ§иғҪеҠ©еүӮзҡ„з ”з©¶ејҖеҸ‘еҚ жҜ”иҫғе°ҸгҖӮдҪҶеңЁиҝ‘еҮ е№ҙпјҢеңЁвҖңдә§еӯҰз ”вҖқзҡ„е…ұеҗҢеҠӘеҠӣдёӢпјҢеӣҪеҶ…зҡ„еЎ‘ж–ҷеҠ©еүӮдјҒдёҡе·Із»Ҹз ”еҲ¶еҮәдёҚе°‘ж–°дә§е“ҒпјҢз”ҡиҮійғЁеҲҶдә§е“Ғе·Із»ҸиҫҫеҲ°дәҶдё–з•ҢйўҶе…Ҳж°ҙе№ігҖӮеҰӮпјҡе·ҘзЁӢеЎ‘ж–ҷз”ЁAMBж ‘и„ӮиҫҫеҲ°еӣҪйҷ…йўҶе…Ҳж°ҙе№іпјҢдә§е“Ғе·Із»Ҹиҝӣе…ҘеӣҪйҷ…еёӮеңәпјӣеұұдёңж—Ҙ科еҢ–еӯҰжңүйҷҗе…¬еҸёз ”еҸ‘зҡ„иҒҡж°ҜZзғҜ-дёҷзғҜй…ёзғ·еҹәй…Ҝдә’дј зҪ‘з»ңе…ұиҒҡзү©ACMж ‘и„ӮдёәеӣҪйҷ…йҰ–еҲӣпјӣдёӯ科йҷўеҢ–еӯҰжүҖгҖҒе№ҝе·һеҢ–еӯҰжүҖгҖҒеӨҚж—ҰеӨ§еӯҰгҖҒе№ҝдёңе·ҘдёҡеӨ§еӯҰгҖҒе№ҝдёңзӮңжһ—зәіеҠҹиғҪжқҗж–ҷжңүйҷҗе…¬еҸёеҗҲдҪңејҖеҸ‘дәҶдёҖзі»еҲ—зЁҖеңҹеҠҹиғҪжҖ§еҠ©еүӮгҖӮеӨ§жү№зҹҘеҗҚй«ҳж Ўе’Ңз§‘з ”жңәжһ„йғҪеңЁиҮҙеҠӣдәҺж–°еһӢеЎ‘ж–ҷеҠ©еүӮзҡ„ејҖеҸ‘з ”з©¶пјҢдёӯеӣҪзҡ„еЎ‘ж–ҷеҠ©еүӮе·Із»ҸйҖҗжёҗжҺҘиҝ‘дё–з•ҢйўҶе…Ҳж°ҙе№іпјҢжңӘжқҘеӣҪдә§жӣҝд»ЈзҺҮжңүжңӣзЁіжӯҘжҸҗеҚҮгҖӮ

3гҖҒз ”еҸ‘жҠ•е…ҘеҠӣеәҰдёҚж–ӯеҠ еӨ§пјҢдә§дёҡз»“жһ„иҝӣдёҖжӯҘдјҳеҢ–

еҪ“еүҚпјҢеңЁжҲ‘еӣҪеЎ‘ж–ҷеҠ©еүӮиЎҢдёҡдёӯпјҢдҫқ然еӯҳеңЁи®ёеӨҡдёӯдҪҺз«Ҝдә§е“ҒпјҢиҝҷдәӣдә§е“Ғзҡ„з”ҹдә§жҠҖжңҜзӣёеҜ№иҗҪеҗҺпјҢдә§е“ҒиҙЁйҮҸдҪҺпјҢжұЎжҹ“дёҘйҮҚпјҢеҸӘжңүе°‘ж•°еҮ дёӘе…·жңүзҺҜдҝқгҖҒеӨҡеҠҹиғҪгҖҒй«ҳжҖ§иғҪзҡ„й«ҳз«ҜдјҳиҙЁдә§е“ҒгҖӮд»ҠеҗҺпјҢеңЁдёҚж–ӯеҠ еӨ§з ”еҸ‘е’Ңдә§е“ҒеҚҮзә§зҡ„иҝҮзЁӢдёӯпјҢеӣҪеҶ…зҡ„еЎ‘ж–ҷеҠ©еүӮз”ҹдә§дјҒдёҡе°ҶдјҡжҠҠйҮҚзӮ№ж”ҫеңЁдјҳеҢ–дә§е“Ғз»“жһ„дёҠпјҢжңқзқҖеӨҡж ·еҢ–зҡ„ж–№еҗ‘еҸ‘еұ•пјҢжҸҗеҚҮдә§е“Ғзҡ„е“ҒиҙЁпјҢ并жҢүз…§е®ўжҲ·зҡ„е…·дҪ“еә”з”ЁйңҖжұӮејҖеҸ‘еҮәдёӘжҖ§еҢ–зҡ„дә§е“ҒпјҢйҖҗжёҗеңЁе…ЁзҗғеЎ‘ж–ҷеҠ©еүӮиЎҢдёҡдёӯиҺ·еҫ—з«һдәүдјҳеҠҝгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеЎ‘ж–ҷеҠ©еүӮиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеЎ‘ж–ҷеҠ©еүӮиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеЎ‘ж–ҷеҠ©еүӮиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдә”з« пјҢеҢ…еҗ«2024-2030е№ҙеЎ‘ж–ҷеҠ©еүӮиЎҢдёҡжҠ•иө„д»·еҖјиҜ„дј°еҲҶжһҗпјҢеЎ‘ж–ҷеҠ©еүӮиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеЎ‘ж–ҷеҠ©еүӮиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡз»ҝиүІзҺҜдҝқжҳҜдё»иҰҒи¶ӢеҠҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![йҷҗеЎ‘д»Өи¶ӢдәҺдёҘж јпјҢ2020е№ҙдёӯеӣҪеЎ‘ж–ҷеҠ©еүӮдә§йҮҸжңүжүҖдёӢйҷҚ[еӣҫ]](http://img.chyxx.com/2021/07/H5651WWLMC_m.jpg?x-oss-process=style/w320)