内容概况:受加工原料、生产技术、环保治理、生产成本等诸多因素的影响,近几年中国马铃薯淀粉产量保持在50-70万吨左右,2022年中国马铃薯淀粉的产量降至48.82万吨,同比减少25.28%,中国马铃薯种植和加工主要集中在西北、东北及西南地区。

关键词:马铃薯淀粉市场现状、马铃薯淀粉竞争格局、马铃薯淀粉发展趋势

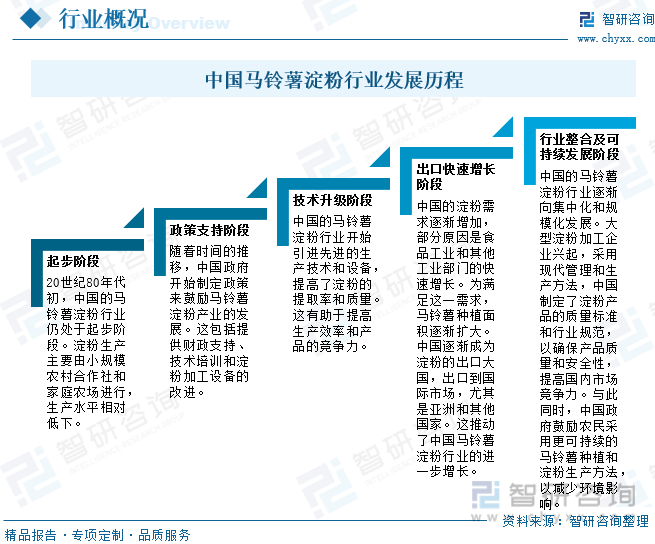

一、概述

马铃薯淀粉是从马铃薯(或土豆)中提取的淀粉,是一种多糖化合物,通常用作食品加工和工业应用中的重要成分。淀粉是一种多糖,由葡萄糖分子组成,可以在植物中存储能量,并在食品工业中用作增稠剂、结构形成剂和粘合剂。根据淀粉粒的大小,马铃薯淀粉可以分为大颗粒淀粉和小颗粒淀粉;根据淀粉的处理方式,马铃薯淀粉可以分为普通淀粉和修饰淀粉;根据应用领域,马铃薯淀粉可以分为食品级淀粉和工业级淀粉。马铃薯淀粉在食品工业中起着重要作用,它可以用于增加食品的质地、保湿性、稳定性和口感。不同类型的马铃薯淀粉可以根据具体需要进行选择,以满足不同食品制备和工业应用的要求。

中国马铃薯淀粉行业在几十年的发展中取得了显著的进展,从一个小规模的产业发展成为全球马铃薯淀粉市场的主要参与者之一,中国马铃薯淀粉行业的发展为农民提供了就业机会,并促进了中国的食品工业和出口市场的增长。

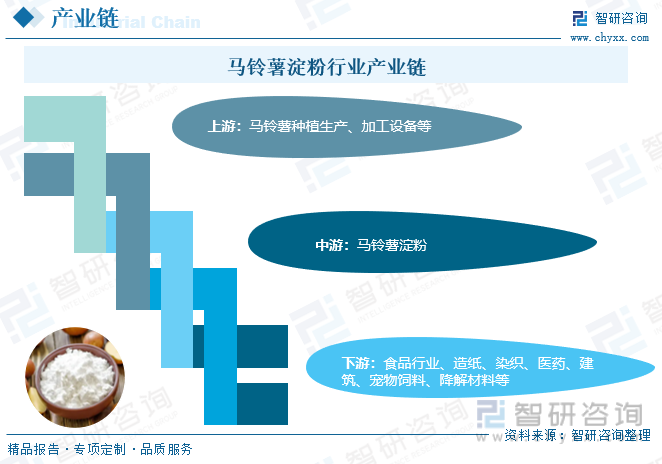

二、产业链

1、产业链结构

马铃薯淀粉产业上游主要包括马铃薯种植生产、加工设备等,马铃薯淀粉是一种重要的食品原料,广泛应用于食品行业、造纸、染织、医药、建筑、宠物饲料、降解材料等等领域。

2、上游

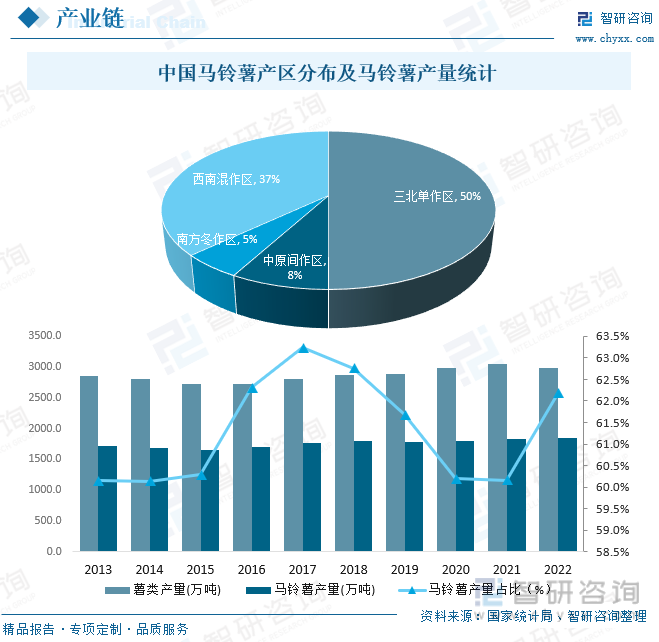

马铃薯淀粉行业上游主要包括马铃薯种植生产、加工设备等,其中,马铃薯为核心原材料,马铃薯是继小麦、水稻、玉米之后的第四大农作物,如今中国已成为一个马铃薯种植、生产的世界大国,马铃薯供给充足为中国马铃薯淀粉工业的发展提供了坚实的保障。但受早期低温,干旱及中期高温,后期霜冻等不利气候条件和2021年马铃薯市场低迷等因素影响,2022年,中国马铃薯种植面积降至440多万公顷。目前,中国马铃薯产区基本形成三北单作区、中原间作区、南方冬作区、西南混作区等四大马铃薯优势区,种植面积分别约占全国马铃薯面积的50%、8%、5%和37%,与此同时,近年来中国马铃薯产量稳步增长,2022年中国薯类总产量共计2977.4万吨,其中,马铃薯产量达1851.6万吨,占薯类总产量62.2%,中国马铃薯持续增产,为马铃薯淀粉行业发展提供了充足的原材料。

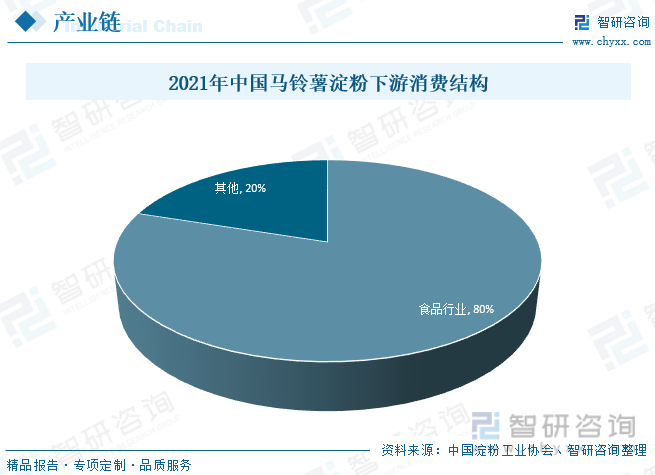

3、下游

马铃薯淀粉产业下游主要包括食品行业、造纸、染织、医药、建筑、宠物饲料、降解材料等,其中,食品行业为主要应用领域,占比高达80%,随着中国食品行业飞速发展,未来中国马铃薯淀粉市场需求有望进一步提升。

相关报告:智研咨询发布的《中国马铃薯淀粉行业市场研究分析及竞争战略分析报告》

三、发展现状

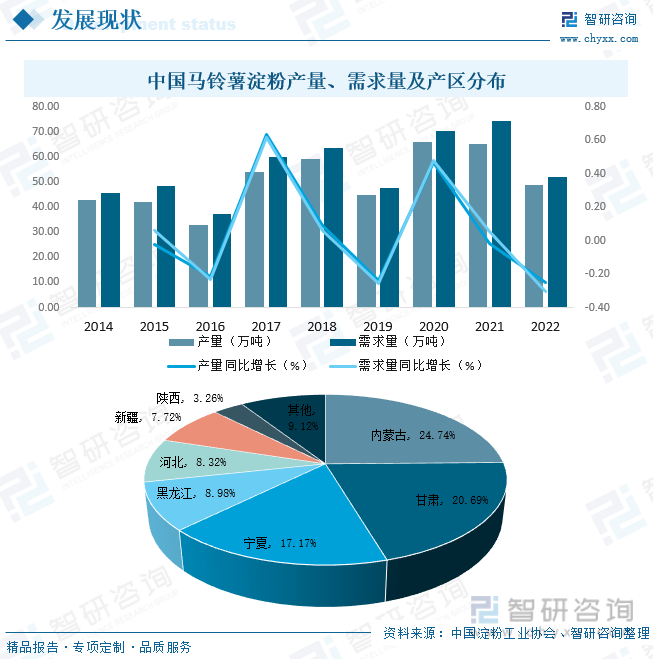

受加工原料、生产技术、环保治理、生产成本等诸多因素的影响,近几年中国马铃薯淀粉产量保持在50-70万吨左右,2022年中国马铃薯淀粉的产量降至48.82万吨,同比减少25.28%,中国马铃薯种植和加工主要集中在西北、东北及西南地区,2022年内蒙古、甘肃、宁夏和黑龙江马铃薯淀粉产量分别为12.08、10.10、8.38和4.38万吨,分别占全国总产量的24.74%、20.69%、17.17%和8.98%,上述四省的马铃薯淀粉合计产量达到34.94万吨,占全国总量的71.57%。与此同时,受马铃薯种植面积减少、价格暴涨的刺激,2022年中国马铃薯淀粉生产成本大幅上涨,价格整体显著上涨,部分食品加工领域出现木薯淀粉一定程度替代马铃薯淀粉的情况,再加上疫情对餐饮、食品消费等行业的冲击,使得本就清淡的终端需求更显疲势,2022年马铃薯淀粉需求量下滑明显,不足60万吨。

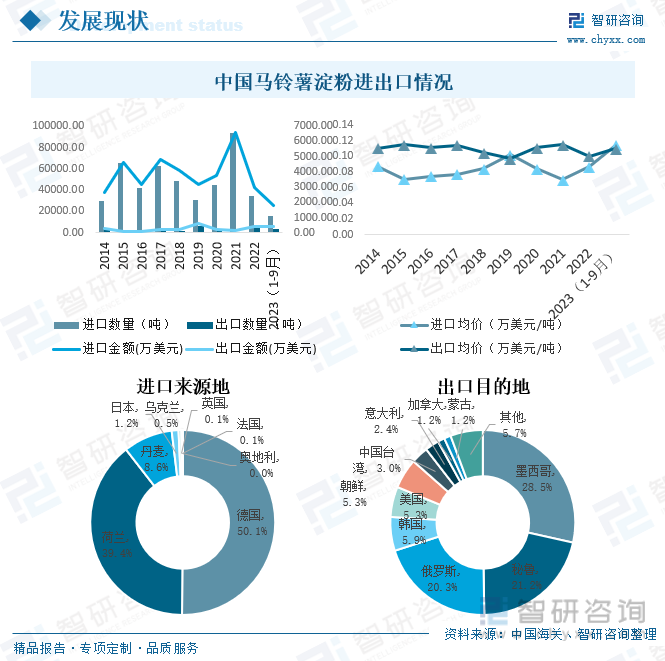

在反倾销、反补贴措施的影响下,近年来,中国马铃薯淀粉进口量持续维持在7万吨以下,有力地保护了国内马铃薯淀粉产业发展,2021年由于进口价格显著下跌,进口量增至9.39万吨的历史高位,2022年,受欧洲能源危机、国外产区干旱天气、马铃薯淀粉成本提升、汇率以及运输成本等因素的影响,马铃薯淀粉进口成本大幅上涨,平均达到869.20美元/吨,同比上涨165.90美元/吨,涨幅23.59%,2023年1-9月中国马铃薯淀粉进口数量为15669.34吨,进口金额为1786.29万美元,进口均价为0.11万美元/吨,与此同时,国内需求疲软抑制了进口需求,2022年中国马铃薯淀粉进口量降至3.46万吨,比2021年减少5.93万吨,2023年1-9月中国马铃薯淀粉出口数量为3690.16吨,出口金额为405.27万美元,出口均价为0.11万美元/吨。从进口来源地来看,2023年1-9月中国主要从德国、荷兰、丹麦、日本等地进口马铃薯淀粉,进口额分别为895.3万美元、703.0万美元、153.8万美元、21.2万美元。从出口目的地来看,2023年1-9月中国马铃薯淀粉主要出口至墨西哥、秘鲁、俄罗斯、韩国、美国、朝鲜、中国台湾等地,出口额分别为115.5万美元、86.1万美元、82.3万美元、23.9万美元、21.5万美元、21.3万美元、12.2万美元。

四、竞争格局

1、整体格局

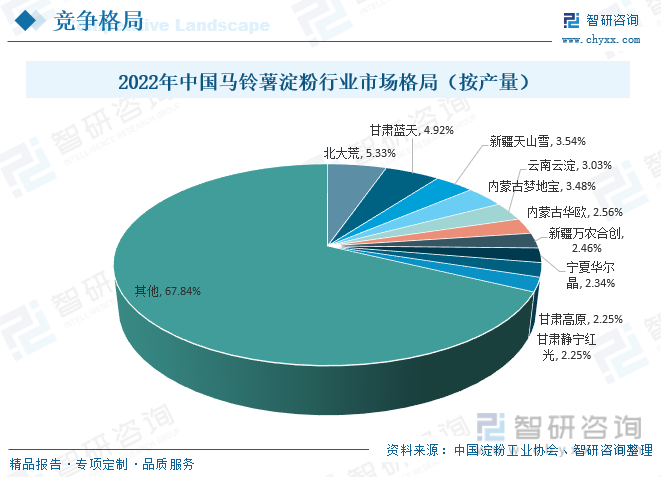

马铃薯淀粉加工企业主要依马铃薯种植区分布,而受中国马铃薯种植区域分散影响,马铃薯淀粉企业分布也比较分散,且整体企业生产规模偏小,市场格局较为分散,2022年中国淀粉工业协会统计的132家马铃薯淀粉企业统计数据显示,除内蒙古、甘肃、宁夏、河北及黑龙江地区生产企业相对较多,剩余企业零星分布在其他9个省份(自治区),2022年中国马铃薯淀粉TOP10企业合计产量为15.70万吨,占全国总产量的32.15%,其中,北大荒占5.33%,甘肃蓝天占4.92%,新疆天山雪占3.54%,内蒙古梦地宝占3.48%,云南云淀占3.03%。

2、代表企业分析——北大荒

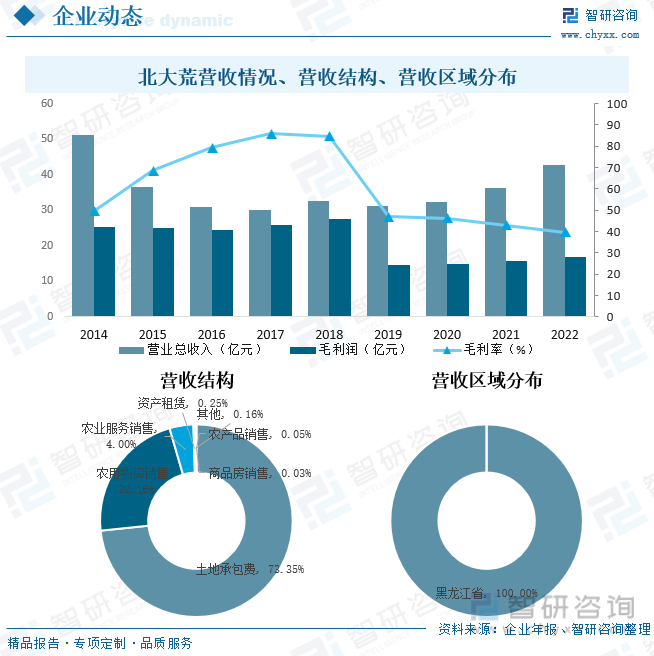

黑龙江北大荒农业股份有限公司(以下简称公司)是由北大荒农垦集团有限公司(原黑龙江北大荒农垦集团总公司)作为独家发起人,发起设立的股份有限公司。公司于1998年11月27日在黑龙江省工商行政管理局注册成立,于2002年3月29日在上海证券交易所挂牌交易,股票代码600598。主要从事谷物、豆类、油料等作物的种植及销售;农副产品初加工;农业技术开发、技术咨询、技术服务及技术转让;仓储服务;食品生产经营;粮食收购等。2022年北大荒营业总收入达42.62亿元,毛利润16.86亿元,毛利率为39.55%,从营收结构来看,2022年北大荒营业收入主要来源于土地承包费和农用物资销售,占比分别为73.35%和22.16%,从营收区域分布来看,2022年北大荒营业收入主要集中在黑龙江省。

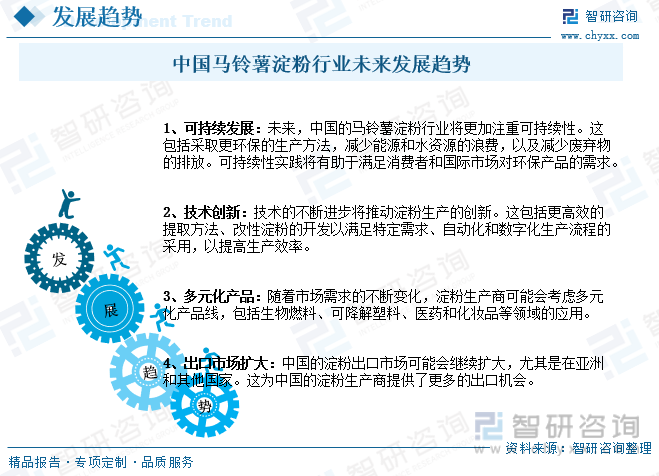

五、发展趋势

中国食品工业一直在增长,因为人们对更多便捷食品和加工食品的需求增加,马铃薯淀粉在食品加工中用作增稠剂、稳定剂和增加质感的原材料,因此市场需求仍然稳定,未来,中国马铃薯淀粉行业有望获得长足发展,未来,中国的马铃薯淀粉行业将更加注重可持续性。这包括采取更环保的生产方法,减少能源和水资源的浪费,以及减少废弃物的排放。可持续性实践将有助于满足消费者和国际市场对环保产品的需求。此外,技术的不断进步将推动淀粉生产的创新。这包括更高效的提取方法、改性淀粉的开发以满足特定需求、自动化和数字化生产流程的采用,以提高生产效率。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国马铃薯淀粉行业市场研究分析及竞争战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国马铃薯淀粉行业市场研究分析及竞争战略分析报告

《2024-2030年中国马铃薯淀粉行业市场研究分析及竞争战略分析报告》共八章,包含中国马铃薯淀粉生产厂商竞争力分析,2024-2030年中国马铃薯淀粉行业发展趋势与前景分析,马铃薯淀粉企业投资战略与客户策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国马铃薯淀粉产业现状及竞争格局分析:市场格局较为分散[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年中国马铃薯淀粉市场供需现状、进出口贸易及市场格局分析[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)