еҶ…е®№жҰӮеҶөпјҡйҡҸзқҖжңүзәҝиҖіжңәйңҖжұӮйҖҗжӯҘиҪ¬еҗ‘ж— зәҝиҖіжңәпјҢеӣ дёӯдҪҺз«Ҝдә§е“Ғд»·ж јзӣёе·®иҫғеӨ§пјҢдё”ж¶Ҳиҙ№дә§е“ҒеҸ—жҷәиғҪжүӢжңәе“ҒзүҢж•Ҳеә”зӯүеӣ зҙ еҜјиҮҙпјҢе®һйҷ…ж— зәҝиҖіжңәйңҖжұӮйӣҶдёӯеңЁдёӯдҪҺз«ҜеёӮеңәпјҢйңҖжұӮж•°йҮҸиҫғдј з»ҹжңүзәҝиҖіжңәж•°йҮҸжҢҒз»ӯдёӢйҷҚпјҢж•°жҚ®жҳҫзӨәпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪиҖіжңәдә§йҮҸе’ҢйңҖжұӮйҮҸеҲҶеҲ«дёә36.32дәҝеүҜе’Ң14.74дәҝеүҜгҖӮ

е…ій”®иҜҚпјҡж— зәҝиҖіжңәд»·ж ј иҖіжңәдә§йҮҸ иҖіжңәиҝӣеҮәеҸЈ иҖіжңәз«һдәүж јеұҖ иҖіжңәдә§дёҡй“ҫ

дёҖгҖҒиҖіжңәдә§дёҡж•ҙдҪ“жҰӮиҝ°

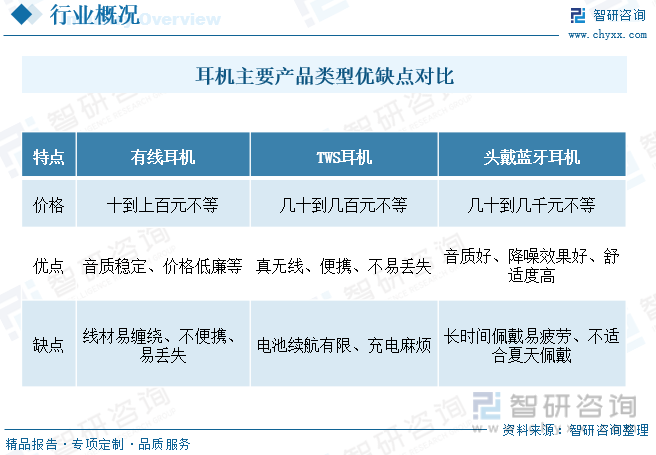

иҖіжңәжҢүз…§жҳҜеҗҰз”ұзәҝжқҗиҝһжҺҘдё»иҰҒеҸҜеҲҶдёәжңүзәҝиҖіжңәе’Ңж— зәҝиҖіжңәпјҢжҢүз…§дҪҝз”Ёж–№ејҸеҸҜеҲҶдёәе…ҘиҖіејҸгҖҒеӨ–жҢӮејҸе’ҢеӨҙжҲҙејҸзӯүпјҢзӣ®еүҚйҹіиҙЁгҖҒдҪ©жҲҙиҲ’йҖӮжҖ§гҖҒиҖіжңәз»ӯиҲӘгҖҒжҳ“з”ЁжҖ§гҖҒдё»еҠЁйҷҚеҷӘгҖҒйҖҡиҜқиҙЁйҮҸзӯүеқҮжҳҜеҪұе“Қж¶Ҳиҙ№иҖ…иҙӯд№°еҶізӯ–зҡ„дё»иҰҒеӣ зҙ гҖӮж— зәҝиҖіжңәеңЁдҫҝжҗәжҖ§ж–№йқўеӨ©з„¶дјҳдәҺжңүзәҝиҖіжңәпјҢиҖҢеңЁйҹіиҙЁж–№йқўпјҢз”ұдәҺи“қзүҷеёҰе®ҪйҷҗеҲ¶пјҢйҹійў‘ж–Ү件еҫҖеҫҖдјҡиў«еҺӢзј©пјҢеӣ иҖҢйҹіиҙЁзҺ°йҳ¶ж®өеҸҜиғҪйҖҠдәҺжңүзәҝиҖіжңәпјҢдҪҶйҡҸзқҖTWSиҖіжңәеҮәзҺ°е№¶йҡҸзқҖдә§е“ҒжҢҒз»ӯиҝӯд»ЈеҸ‘еұ•пјҢTWSиҖіжңәеҹәжң¬е®һзҺ°дәҶеҚҠжҷәиғҪеҢ–пјҢе…¶е·ҰеҸі2дёӘиҖіжңәйҖҡиҝҮи“қзүҷз»„жҲҗз«ӢдҪ“еЈ°зі»з»ҹпјҢеҗ¬жӯҢгҖҒйҖҡиҜқгҖҒдҪ©жҲҙйғҪеҫ—еҲ°дәҶжҸҗеҚҮгҖӮ

дәҢгҖҒжҲ‘еӣҪиҖіжңәдә§дёҡеҸ‘еұ•иғҢжҷҜ

TWSж— зәҝиҖіжңәиө·жәҗдәҺеӣҪйҷ…дјҒдёҡпјҢеӣҪеҶ…дҪңдёәе…ЁзҗғжңҖеӨ§зҡ„еҲ¶йҖ дёҡз”ҹдә§еӣҪ家пјҢз”өеӯҗеҲ¶йҖ жҳҜж–°дё–д»Јз»ҸжөҺеҸ‘еұ•зҡ„ж ёеҝғдә§дёҡпјҢеӨҡе№ҙжқҘжҲ‘еӣҪжҢҒз»ӯеҮәеҸ°зӣёе…іж”ҝзӯ–еҠ©еҠӣжҺЁеҠЁз”өеӯҗдә§дёҡзҡ„еҸ‘еұ•гҖӮж— зәҝиҖіжңәдҪңдёә新时代科жҠҖдә§зү©пјҢеңЁж”ҝзӯ–зҡ„жҺЁеҠЁдёӢпјҢж— зәҝиҖіжңәзҡ„иҙЁйҮҸеҫ—еҲ°дҝқиҜҒпјҢдҫӣйңҖз»“жһ„и¶ӢеҘҪгҖӮеҗҢж—¶ж”ҝзӯ–д№ҹйј“еҠұжҠҖжңҜзӘҒз ҙеҲӣж–°пјҢжҸҗеҚҮдә§е“ҒеҠҹиғҪе’ҢжҖ§иғҪпјҢдёҚж–ӯе®Ңе–„дә§дёҡй“ҫе’ҢеҲ¶йҖ жҠҖжңҜпјҢжҸҗеҚҮеӣҪйҷ…з«һдәүеҠӣгҖӮеҰӮ2023е№ҙ7жңҲйҮҚеәҶеёӮдәәж°‘ж”ҝеәңгҖҠе…ідәҺеҚ°еҸ‘йҮҚеәҶеёӮе…ҲиҝӣеҲ¶йҖ дёҡеҸ‘еұ•вҖңжёқиҘҝи·Ёи¶Ҡи®ЎеҲ’вҖқпјҲ2023вҖ”2027е№ҙпјүзҡ„йҖҡзҹҘгҖӢжҢҮеҮәиҰҒз§ҜжһҒеј•иӮІжҷәиғҪжҠ•жҳҫгҖҒжҷәиғҪиҖіжңәгҖҒжҷәиғҪжүӢзҺҜгҖҒжҷәиғҪжүӢиЎЁгҖҒжҷәиғҪзңјй•ңгҖҒжҷәиғҪеӨҙзӣ”жҳҫзӨәеҷЁгҖҒжҷәиғҪжңҚеҠЎжңәеҷЁдәәзӯүж–°еһӢж¶Ҳиҙ№з”өеӯҗдә§е“ҒгҖӮ

дёүгҖҒжҲ‘еӣҪиҖіжңәдә§дёҡй“ҫ

дә§дёҡй“ҫеҸҜд»ҘжҰӮжӢ¬дёәд»ҺеҺҹжқҗж–ҷзҡ„йҮҮиҙӯеҲ°жңҖз»Ҳдә§е“Ғзҡ„и®ҫи®Ўе’ҢеҲ¶йҖ пјҢ并ж¶өзӣ–й”Җе”®гҖҒе“ҒзүҢиҗҘй”ҖгҖҒжҠҖжңҜж”ҜжҢҒзӯүзҺҜиҠӮгҖӮдёҠжёёдё»иҰҒжҳҜиҖіжңәйӣ¶йғЁд»¶зҡ„йҮҮиҙӯпјҢеҰӮиҠҜзүҮгҖҒз”өеӯҗе…ғеҷЁд»¶гҖҒз”өжұ зӯүпјҢд»ҘеҸҠеӨ–еЈігҖҒиҖіеЎһзӯүйғЁеҲҶзҡ„еҲ¶йҖ пјҢиҝҳеҢ…жӢ¬дә§е“Ғзҡ„з ”еҸ‘е’Ңи®ҫи®ЎпјҢиҝҷж¶үеҸҠеҲ°еҜ№еёӮеңәйңҖжұӮзҡ„жҠҠжҸЎе’ҢжҠҖжңҜеҲӣж–°гҖӮдёӯжёёжҳҜжңүзәҝиҖіжңәе’Ңж— зәҝиҖіжңәзҡ„з”ҹдә§е’ҢеҲ¶йҖ пјҢеҲҶдёәз»„иЈ…жҲ–д»Је·ҘеҺӮпјҢдёӢжёёй”Җе”®жё йҒ“еҢ…жӢ¬з”өе•Ҷе№іеҸ°гҖҒжүӢжңәдё“еҚ–еә—гҖҒеӨ§еһӢе•Ҷи¶…зӯүпјҢз»Ҳз«Ҝж¶Ҳиҙ№иҖ…дё»иҰҒдёәжҷәиғҪжүӢжңәе’Ңи®Ўз®—жңәз”ЁжҲ·гҖӮеҗҢж—¶пјҢе“ҒзүҢиҗҘй”Җе’ҢжҠҖжңҜж”ҜжҢҒд№ҹжҳҜиҖіжңәдә§дёҡй“ҫзҡ„йҮҚиҰҒзҺҜиҠӮпјҢиҝҷе…ізі»еҲ°дә§е“Ғзҡ„е“ҒзүҢеҪўиұЎе’ҢжҠҖжңҜдҝқйҡңгҖӮ

2010е№ҙејҖе§ӢпјҢдёӯеӣҪиҝӣе…Ҙ3Gж—¶д»ЈпјҢйҡҸзқҖз”өе•ҶиЎҢдёҡеҝ«йҖҹеҸ‘еұ•д»ҘеҸҠеҸ—3GзәўеҲ©гҖҒдҪҺзәҝеёӮеңәзәўеҲ©еҪұе“ҚпјҢдёӯеӣҪзәҝдёҠеёӮеңәжҷәиғҪжүӢжңәејҖе§Ӣиҝӣе…Ҙиҝ…йҖҹеҸ‘еұ•йҳ¶ж®өпјҢжҷәиғҪжүӢжңәиҝ…йҖҹжӣҝжҚўеҠҹиғҪжүӢжңәгҖӮжҷәиғҪжүӢжңәжё—йҖҸзҺҮзҡ„иҝ…йҖҹжҸҗеҚҮз»ҷеӣҪеҶ…еҲ¶йҖ дјҒдёҡеёҰжқҘеӨ§йҮҸи®ўеҚ•пјҢд»Һдә§йҮҸзңӢпјҢдёӯеӣҪеҲ¶йҖ зҡ„жҷәиғҪжүӢжңәеҚ жҜ”е…ЁзҗғжҷәиғҪжүӢжңәеҮәиҙ§йҮҸиҝ‘90%гҖӮеӨҡж•°дјҒдёҡж—©жңҹеёғеұҖйқһж ёеҝғйӣ¶йғЁд»¶гҖҒжЁЎз»„гҖҒж•ҙжңәз»„иЈ…зӯүжҠҖжңҜйҡҫеәҰиҫғдҪҺзҡ„зҺҜиҠӮпјҢж•ҙдҪ“жҜӣеҲ©зҺҮеҒҸдҪҺпјҢдё»иҰҒдҫқйқ еӨ§йҮҸиҺ·еҸ–и®ўеҚ•е®һзҺ°и§„жЁЎж•Ҳеә”пјҢд»ҺиҖҢз®ЎжҺ§жҲҗжң¬пјҢиөҡеҸ–зӣёеҜ№иҫғдҪҺзҡ„еҲ©ж¶ҰзҺҮгҖӮдҪҶиҝ‘е№ҙжқҘпјҢеңЁеҠіеҠЁеҠӣжҲҗжң¬дёҠеҚҮиғҢжҷҜдёӢд»Је·ҘеҲ¶йҖ еҗ‘дёңеҚ—дәҡиҪ¬з§»пјҢеӣҪеҶ…жҷәиғҪжүӢжңәдә§йҮҸе‘ҲзҺ°дёӢж»‘и¶ӢеҠҝпјҢзӣ®еүҚеӣҪеҶ…жҷәиғҪжүӢжңәжё—йҖҸзҺҮе·Іеҹәжң¬жҺҘиҝ‘йҘұе’ҢпјҢйҡҸзқҖжҷәиғҪжүӢжңәеҺӮе•ҶдёәйҷҚжң¬еҺ»иҖіжңәеӯ”еҢ–и¶ӢеҠҝеҠ йҖҹпјҢTWSж— зәҝиҖіжңәйңҖжұӮеҠ йҖҹжҺЁиҝӣгҖӮ

еӣӣгҖҒжҲ‘еӣҪиҖіжңәдҫӣйңҖзҺ°зҠ¶

ж— зәҝиҖіжңәжҳҜиҝ‘е№ҙжқҘжҠҖжңҜеҸ‘еұ•зҡ„дёҖйЎ№йҮҚиҰҒжҲҗжһңпјҢе·Із»ҸйҖҗжёҗеҸ–д»ЈдәҶдј з»ҹжңүзәҝиҖіжңәпјҢжҲҗдёәдәә们ж—Ҙеёёз”ҹжҙ»дёӯдёҚеҸҜжҲ–зјәзҡ„йҹійў‘и®ҫеӨҮгҖӮдә§еҖјжқҘзңӢпјҢ2018е№ҙж— зәҝиҖіжңәзҡ„дә§еҖјйҰ–ж¬Ўи¶…и¶ҠжңүзәҝиҖіжңәпјҢиҮӘжӯӨд№ӢеҗҺпјҢж— зәҝиҖіжңәдёҖзӣҙеҚ жҚ®еёӮеңәдё»еҜјпјҢж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж— зәҝиҖіжңәдә§еҖјеҚ жҜ”жҲ‘еӣҪиҖіжңәдә§еҖјзәҰ76.2%е·ҰеҸігҖӮе°ұжҲ‘еӣҪиҖіжңәдҫӣйңҖжғ…еҶөиҖҢиЁҖпјҢйҡҸзқҖжңүзәҝиҖіжңәйңҖжұӮйҖҗжӯҘиҪ¬еҗ‘ж— зәҝиҖіжңәпјҢеӣ дёӯдҪҺз«Ҝдә§е“Ғд»·ж јзӣёе·®иҫғеӨ§пјҢдё”ж¶Ҳиҙ№дә§е“ҒеҸ—жҷәиғҪжүӢжңәе“ҒзүҢж•Ҳеә”зӯүеӣ зҙ еҜјиҮҙпјҢе®һйҷ…ж— зәҝиҖіжңәйңҖжұӮйӣҶдёӯеңЁдёӯдҪҺз«ҜеёӮеңәпјҢйңҖжұӮж•°йҮҸиҫғдј з»ҹжңүзәҝиҖіжңәж•°йҮҸжҢҒз»ӯдёӢйҷҚпјҢж•°жҚ®жҳҫзӨәпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪиҖіжңәдә§йҮҸе’ҢйңҖжұӮйҮҸеҲҶеҲ«дёә36.32дәҝеүҜе’Ң14.74дәҝеүҜгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҖіжңәиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢ

жҲ‘еӣҪиҖіжңәиҝӣеҮәеҸЈжғ…еҶөеҸҳеҠЁиҖҢиЁҖпјҢжҲ‘еӣҪжҳҜе…ЁзҗғжңҖеӨ§зҡ„е·ҘдёҡеҲ¶йҖ еӣҪ家пјҢд№ҹжҳҜжңҖдё»иҰҒзҡ„иҖіжңәеҮәеҸЈеӣҪ家д№ӢдёҖпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪдј з»ҹжңүзәҝиҖіжңәиҝӣеҮәеҸЈжёҗи¶ӢзЁіе®ҡпјҢж— зәҝиҖіжңәйҖҗжӯҘжҲҗдёәе…ій”®жҺЁеҠЁеҠӣпјҢж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪиҖіжңәеҮәеҸЈйҮҸиҫҫ23.39дәҝеүҜпјҢе…¶дёӯж— зәҝиҖіжңәеҮәеҸЈ5.24дәҝеүҜпјҢжңүзәҝиҖіжңәеҮәеҸЈзәҰ18.15дәҝеүҜгҖӮиҝӣеҸЈжқҘзңӢпјҢйҡҸзқҖеӣҪеҶ…иҖіжңәдә§иғҪжҢҒз»ӯжү©еј е’Ңз«һдәүеҠ еү§пјҢж•ҙдҪ“иҝӣеҸЈйҮҸиЎЁзҺ°дёәдёӢйҷҚжҖҒеҠҝпјҢ2022е№ҙеҸ—еӣҪеҶ…з–«жғ…еҸҚеӨҚеҪұе“Қд»·ж је’ҢдҫӣйңҖпјҢж•ҙдҪ“иҝӣеҸЈйҮҸе°Ҹе№…еәҰеўһй•ҝиҮі1.82дәҝеүҜпјҢиҫғ2021е№ҙеўһй•ҝ0.03дәҝеүҜе·ҰеҸігҖӮ

йҡҸзқҖж— зәҝиҖіжңәзҡ„иҝ…йҖҹжҷ®еҸҠе’Ңеҝ«йҖҹеҸ‘еұ•пјҢдә§е“ҒеҠҹиғҪжҖ§е’ҢйўңеҖјд№ҹеңЁдёҚж–ӯжҸҗеҚҮпјҢеёӮйқўдёҠдј—еӨҡж— зәҝиҖіжңәе‘ҲзҺ°зҷҫ家йҪҗж”ҫзҡ„еұҖеҠҝпјҢз”ЁжҲ·йңҖжұӮдёҚж–ӯжҸҗеҚҮгҖӮеңЁд»·ж јж–№йқўпјҢжҠҖжңҜзҡ„еҚҮзә§дҪҝеҫ—дә§е“ҒжҖ§иғҪдёҚж–ӯеўһејәпјҢдә§иғҪзҡ„жү©еӨ§д№ҹеҜјиҮҙдә§е“Ғд»·ж јжҖ»дҪ“е‘ҲдёӢйҷҚи¶ӢеҠҝпјҢ2022е№ҙдёӯеӣҪж— зәҝиҖіжңәеёӮеңәеқҮд»·дёә266е…ғжҜҸеүҜпјҢзӣёиҫғдәҺ2018е№ҙд»·ж јдёӢйҷҚдәҶ8%пјҢжңүзәҝиҖіжңәд»·ж јеңЁж— зәҝиҖіжңәзҡ„жҢҒз»ӯжҢӨеҺӢпјҢйңҖжұӮжҢҒз»ӯиҗҺзј©пјҢд»·ж јдёӢйҷҚжӣҙз”ҡдәҺж— зәҝиҖіжңәпјҢжңӘжқҘйҡҸзқҖж— зәҝиҖіжңәзҡ„继з»ӯжё—йҖҸгҖҒзӣёе…іжҠҖжңҜеҸ‘еұ•е’Ң规模еҢ–зӯүеӣ зҙ пјҢжҲ‘еӣҪеӣҪж•ҙдҪ“иҖіжңәиЎҢдёҡд»·ж јд»ҚеӯҳеңЁиҫғеӨ§дёӢжҺўз©әй—ҙгҖӮ

дә”гҖҒжҲ‘еӣҪиҖіжңәз«һдәүдјҒдёҡ

еӣҪеҶ…ж•ҙдҪ“иҖіжңәз«һдәүзҺ°зҠ¶иҖҢиЁҖпјҢйҡҸзқҖж— зәҝиҖіжңәеҝ«йҖҹеҸ‘еұ•жё—йҖҸпјҢзү№еҲ«жҳҜйҡҸзқҖжҷәиғҪжүӢжңәж— дё“з”ЁиҖіжңәеӯ”и¶ӢеҠҝйҖҗжӯҘжҷ®еҸҠпјҢж— зәҝиҖіжңәжё—йҖҸзҺҮй«ҳйҖҹеўһй•ҝпјҢе°Өе…¶жҳҜTWSиҖіжңәйңҖжұӮеҝ«йҖҹеўһй•ҝпјҢеҠ д№ӢTWSиҖіжңәдә§е“Ғд»·еҖјжҳҺжҳҫй«ҳдәҺжңүзәҝиҖіжңәпјҢжҲ‘еӣҪиҖіжңәдё»иҰҒд»Ҫйўқд»ҘTWSж јеұҖдёәдё»пјҢж•°жҚ®жҳҫзӨәпјҢ2022е№ҙе…ЁзҗғTWSиҖіжңәзҡ„еёӮеңәд»ҪйўқеҚ жҜ”жңҖеӨ§зҡ„еҺӮ家жҳҜиӢ№жһңпјҢ2022е№ҙиҫҫеҲ°31.80%пјҢе…¶ж¬ЎжҳҜдёүжҳҹпјҢеёӮеңәд»Ҫйўқдёә8.9%пјҢдёӯеӣҪеӣҪдә§е“ҒзүҢеёӮеңәд»ҪйўқеҚ жҜ”еҲҷиҫғе°ҸпјҢе°Ҹзұід»…еҚ 5.30%гҖӮе°Ҫз®Ўзӣ®еүҚеӣҪдә§е“ҒзүҢеңЁеӣҪйҷ…еёӮеңәеҚ жҚ®зҡ„д»Ҫйўқд»Қ然еҒҸдҪҺпјҢдҪҶиҝ‘е№ҙжқҘеӣҪдә§жүӢжңәе“ҒзүҢеңЁеӣҪйҷ…дёҠзҡ„з«һдәүеҠӣдёҚж–ӯеўһејәпјҢдјҙйҡҸзқҖеӣҪеҶ…жҷәиғҪиҖіжңәжҠҖжңҜзҡ„еҸ‘еұ•пјҢеӣҪдә§е“ҒзүҢжңүжңӣиҝӣдёҖжӯҘжү“ејҖеӣҪйҷ…еёӮеңәгҖӮ

е…ӯгҖҒиҖіжңәиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

зңҹж— зәҝиҖіжңәеҚіTWSиҖіжңәпјҢе…¶жё—йҖҸи¶ӢеҠҝж—ҘзӣҠжҳҺжҳҫгҖӮзңҹж— зәҝиҖіжңәе®һзҺ°дәҶе®Ңе…Ёзҡ„ж— зәҝеҢ–пјҢе…·жңүжӣҙе°Ҹзҡ„дҪ“з§ҜгҖҒжӣҙй•ҝзҡ„з»ӯиҲӘж—¶й—ҙе’ҢжӣҙеҘҪзҡ„йҹіиҙЁиЎЁзҺ°пјҢжҲҗдёәж¶Ҳиҙ№иҖ…иҝҪжұӮдҫҝжҚ·е’Ңй«ҳиҙЁйҮҸйҹійў‘дҪ“йӘҢзҡ„йҰ–йҖүгҖӮдё»еҠЁйҷҚеҷӘеҠҹиғҪеңЁж— зәҝиҖіжңәдёӯзҡ„еә”з”Ёи¶ҠжқҘи¶Ҡе№ҝжіӣгҖӮйҖҡиҝҮеҶ…зҪ®зҡ„йҷҚеҷӘиҠҜзүҮе’Ңз®—жі•пјҢдё»еҠЁйҷҚеҷӘиҖіжңәиғҪеӨҹжңүж•Ҳең°йҷҚдҪҺзҺҜеўғеҷӘйҹіпјҢжҸҗдҫӣжӣҙжё…жҷ°гҖҒжӣҙзәҜеҮҖзҡ„йҹіиҙЁпјҢж»Ўи¶ідәҶж¶Ҳиҙ№иҖ…еҜ№й«ҳжё…жҷ°еәҰйҹійў‘зҡ„йңҖжұӮгҖӮ

ж¶Ҳиҙ№иҖ…еҜ№иҖіжңәзҡ„дёӘжҖ§еҢ–йңҖжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢе®ҡеҲ¶еҢ–жңҚеҠЎйҖҗжёҗжҲҗдёәеёӮеңәдё»жөҒгҖӮе®ҡеҲ¶еҢ–иҖіжңәеҸҜд»Ҙж №жҚ®з”ЁжҲ·зҡ„еҗ¬еҠӣзү№еҫҒе’Ңе–ңеҘҪжқҘи°ғж•ҙеЈ°йҹіиЎЁзҺ°пјҢжҸҗдҫӣжӣҙиҙҙеҗҲз”ЁжҲ·йңҖжұӮзҡ„еҗ¬и§үдҪ“йӘҢгҖӮеҗҢж—¶пјҢиҖіжңәзҡ„еӨ–и§Ӯи®ҫи®ЎгҖҒеҠҹиғҪи®ҫзҪ®зӯүд№ҹеҸҜд»Ҙж №жҚ®з”ЁжҲ·зҡ„дёӘжҖ§еҢ–йңҖжұӮиҝӣиЎҢе®ҡеҲ¶пјҢж»Ўи¶ідәҶж¶Ҳиҙ№иҖ…еҜ№дёӘжҖ§еҢ–зҡ„иҝҪжұӮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҖіжңәиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиҖіжңәиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиҖіжңәиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« ,еҢ…еҗ«дёӯеӣҪиҖіжңәзҹҘеҗҚдјҒдёҡз«һдәүеҠӣдёҺе…ій”®жҖ§ж•°жҚ®еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪиҖіжңәеёӮеңәиҝҗиЎҢжҖҒеҠҝеҲҶжһҗпјҢ2019-2023е№ҙдёӯеӣҪиҖіжңәеёӮеңәиҝҗиЎҢеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪиҖіжңәиЎҢдёҡдҫӣйңҖеҸҠд»·ж ји¶ӢеҠҝпјҡTWSж— зәҝиҖіжңәжё—йҖҸеёҰеҠЁдә§еҖјй«ҳж¶ЁпјҢд»·ж јд»ҚжңүдёӢжҺўз©әй—ҙ[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪиҖіжңәиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶пјҡж— зәҝиҖіжңәжҠҖжңҜдёҚж–ӯеҚҮзә§пјҢжё—йҖҸзҺҮйҖҗе№ҙжҸҗеҚҮ [еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪиҖіжңәиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡжј«жӯҘиҖ…VSжңқйҳіз§‘жҠҖVSдҪізҰҫжҷәиғҪ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪиҖіжңәиЎҢдёҡзҺ°зҠ¶еҸҠи¶ӢеҠҝеҲҶжһҗпјҡжҷәиғҪжүӢжңәе°ҶжҺЁеҠЁиҖіжңәжҷ®еҸҠзҺҮжҸҗй«ҳ[еӣҫ]](http://img.chyxx.com/2021/12/R5438KU8C1_m.jpg?x-oss-process=style/w320)