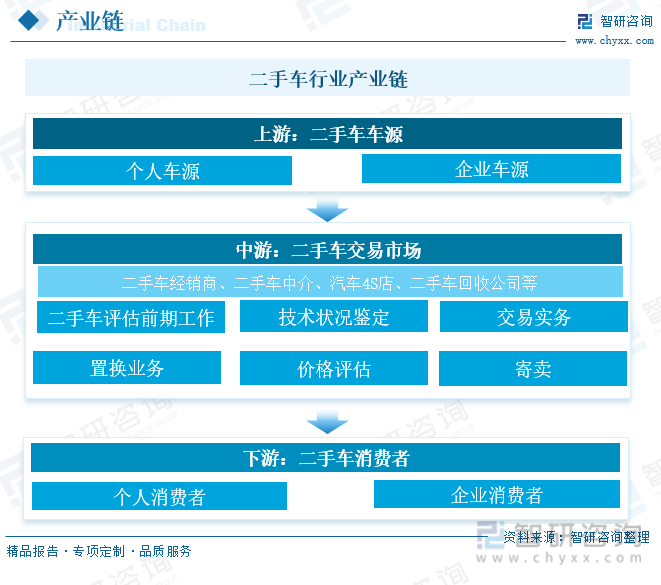

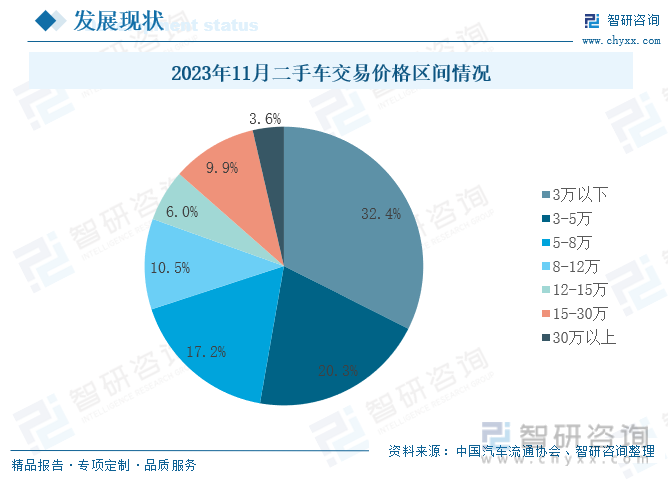

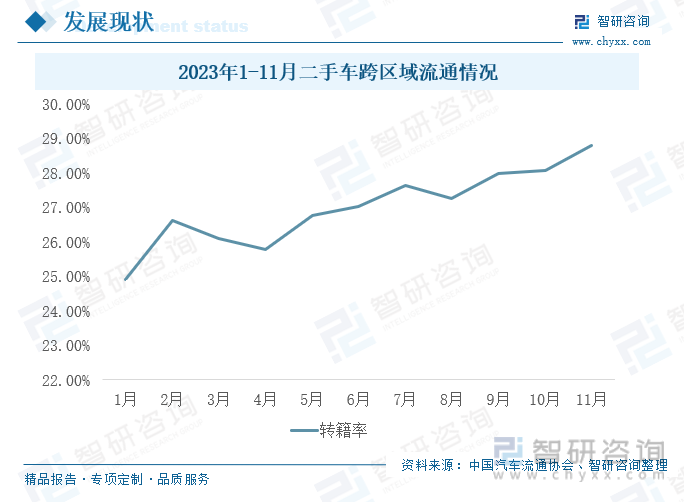

еҶ…е®№жҰӮеҶөпјҡдәҢжүӢиҪҰиЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒжҳҜдәҢжүӢиҪҰиҪҰжәҗпјҢдё»иҰҒеҢ…жӢ¬дёӘдәәиҪҰжәҗеҸҠдјҒдёҡиҪҰжәҗзӯүгҖӮдә§дёҡй“ҫдёӯжёёжҳҜдәҢжүӢиҪҰдәӨжҳ“еёӮеңәпјҢдё»иҰҒжңүдәҢжүӢиҪҰз»Ҹй”Җе•ҶгҖҒдәҢжүӢиҪҰдёӯд»ӢгҖҒжұҪиҪҰ4Sеә—д»ҘеҸҠдәҢжүӢиҪҰеӣһ收公еҸёзӯүдё»дҪ“пјҢдәҢжүӢиҪҰдәӨжҳ“дё»иҰҒеҶ…е®№еҢ…жӢ¬пјҡдәҢжүӢиҪҰиҜ„дј°еүҚжңҹе·ҘдҪңгҖҒжҠҖжңҜзҠ¶еҶөйүҙе®ҡгҖҒеҜ„еҚ–гҖҒзҪ®жҚўдёҡеҠЎгҖҒд»·ж јиҜ„дј°гҖҒдәӨжҳ“е®һеҠЎгҖӮдёӢжёёеҲҷдё»иҰҒжҳҜж¶Ҳиҙ№иҖ…пјҢеҢ…жӢ¬дёӘдәәж¶Ҳиҙ№иҖ…е’ҢдјҒдёҡж¶Ҳиҙ№иҖ…зӯүгҖӮдёӯеӣҪзҡ„жұҪиҪҰдҝқжңүйҮҸдёҚж–ӯеўһй•ҝпјҢжұҪиҪҰеёӮеңәиҝ…йҖҹеҸ‘еұ•пјҢдҪҝеҫ—дәҢжүӢиҪҰеёӮеңәжңүдәҶе……еҲҶзҡ„дҫӣеә”гҖӮ2023е№ҙ1-11жңҲдәҢжүӢиҪҰдәӨжҳ“йҮҸдёә1675.23дёҮиҫҶпјҢеҗҢжҜ”дёҠе№ҙеҗҢжңҹеўһеҠ 14.65%пјҢдё”жҜ”2022е№ҙе…Ёе№ҙдәӨжҳ“йҮҸеӨҡеҮә72.45дёҮиҫҶгҖӮеҹәжң¬еһӢд№ҳз”ЁиҪҰзҙҜи®ЎдәӨжҳ“992.22дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ14.43%гҖӮSUVе…ұдәӨжҳ“215.98дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ16.10%гҖӮMPVе…ұдәӨжҳ“103.40дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ16.99%гҖӮдәӨеҸүеһӢд№ҳз”ЁиҪҰе…ұдәӨжҳ“32.49дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ0.75%гҖӮ2023е№ҙ1-11жңҲпјҢдәҢжүӢиҪҰдҪҝз”Ёе№ҙйҷҗеңЁ3-6е№ҙзҡ„дәӨжҳ“йҮҸжңҖеӨҡ,еҚ жҜ”дёә43.18%пјҢиҫғеҺ»е№ҙеҗҢжңҹеўһеҠ 2.9дёӘзҷҫеҲҶзӮ№гҖӮ2023е№ҙ11жңҲпјҢжҲ‘еӣҪдәҢжүӢиҪҰдәӨжҳ“д»·ж јеҢәй—ҙеҚ жҜ”жңҖеӨ§зҡ„жҳҜ3дёҮд»ҘдёӢзҡ„дәҢжүӢиҪҰпјҢеҚ жҜ”иҫҫ32.4%пјҢе…¶ж¬ЎжҳҜд»·ж јдёә3-5дёҮзҡ„дәҢжүӢиҪҰпјҢеҚ жҜ”дёә20.3%пјҢжҺҘзқҖеҲҷжҳҜд»·ж јдёә5-8дёҮзҡ„дәҢжүӢиҪҰпјҢеҚ жҜ”дёә17.2%гҖӮ8дёҮд»ҘдёӢзҡ„дәҢжүӢиҪҰеҚ жҖ»дҪ“е°Ҷиҝ‘70%гҖӮ2023е№ҙ11жңҲиҫғ10жңҲеқҮд»·жңүжүҖдёҠж¶ЁпјҢдёҠж¶Ё0.02дёҮе…ғпјҢеқҮд»·дёә6.48дёҮе…ғгҖӮ2023е№ҙ11жңҲпјҢдәҢжүӢиҪҰиҪ¬зұҚзҺҮдёә28.79%пјҢзҺҜжҜ”дёҠжңҲе°Ҹе№…еўһй•ҝдәҶ0.7дёӘзҷҫеҲҶзӮ№пјҢеҗҢжҜ”еҺ»е№ҙеҗҢжңҹеўһй•ҝ5.6дёӘзҷҫеҲҶзӮ№гҖӮ

е…ій”®иҜҚпјҡдёӯеӣҪжұҪиҪҰдҝқжңүйҮҸеҸҠй©ҫ驶дәәж•°гҖҒдёӯеӣҪдәҢжүӢиҪҰиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶гҖҒдёӯеӣҪдәҢжүӢиҪҰеёӮеңәеқҮд»·

дёҖгҖҒжҲ‘еӣҪжұҪиҪҰй©ҫ驶дәәж•°жҜ”жҲ‘еӣҪжұҪиҪҰдҝқжңүйҮҸеӨҡеҮә1.5дәҝпјҢдәҢжүӢиҪҰиЎҢдёҡеёӮеңәеүҚжҷҜе№ҝйҳ”

дәҢжүӢиҪҰжҳҜжҢҮеңЁе…¬е®үдәӨйҖҡз®ЎзҗҶжңәе…ізҷ»и®°жіЁеҶҢпјҢеңЁиҫҫеҲ°еӣҪ家规е®ҡзҡ„жҠҘеәҹж ҮеҮҶд№ӢеүҚжҲ–еңЁз»ҸжөҺе®һз”ЁеҜҝе‘ҪжңҹеҶ…жңҚеҪ№пјҢ并д»ҚеҸҜ继з»ӯдҪҝз”Ёзҡ„жңәеҠЁиҪҰиҫҶгҖӮд»·ж јдҫҝе®ңжҳҜдәҢжүӢиҪҰжңҖеӨ§зҡ„еҚ–зӮ№гҖӮдәҢжүӢиҪҰиЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒжҳҜдәҢжүӢиҪҰиҪҰжәҗпјҢдё»иҰҒеҢ…жӢ¬дёӘдәәиҪҰжәҗеҸҠдјҒдёҡиҪҰжәҗзӯүгҖӮдә§дёҡй“ҫдёӯжёёжҳҜдәҢжүӢиҪҰдәӨжҳ“еёӮеңәпјҢдё»иҰҒжңүдәҢжүӢиҪҰз»Ҹй”Җе•ҶгҖҒдәҢжүӢиҪҰдёӯд»ӢгҖҒжұҪиҪҰ4Sеә—д»ҘеҸҠдәҢжүӢиҪҰеӣһ收公еҸёзӯүдё»дҪ“пјҢдәҢжүӢиҪҰдәӨжҳ“дё»иҰҒеҶ…е®№еҢ…жӢ¬пјҡдәҢжүӢиҪҰиҜ„дј°еүҚжңҹе·ҘдҪңгҖҒжҠҖжңҜзҠ¶еҶөйүҙе®ҡгҖҒеҜ„еҚ–гҖҒзҪ®жҚўдёҡеҠЎгҖҒд»·ж јиҜ„дј°гҖҒдәӨжҳ“е®һеҠЎгҖӮдёӢжёёеҲҷдё»иҰҒжҳҜж¶Ҳиҙ№иҖ…пјҢеҢ…жӢ¬дёӘдәәж¶Ҳиҙ№иҖ…е’ҢдјҒдёҡж¶Ҳиҙ№иҖ…зӯүгҖӮ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪжұҪиҪҰдҝқжңүйҮҸдёҚж–ӯеўһеҠ пјҢе…¬е®үйғЁе…¬еёғзҡ„ж•°жҚ®жҳҫзӨәпјҢ2023е№ҙ9жңҲпјҢжҲ‘еӣҪжұҪиҪҰдҝқжңүйҮҸиҫҫеҲ°дәҶ3.3дәҝиҫҶпјҢеҗҢжҜ”еўһеҠ 3.4%гҖӮ2020е№ҙжҲ‘еӣҪжұҪиҪҰдҝқжңүйҮҸеўһйҖҹдёә7.7%пјҢеҲ°2022е№ҙжҲ‘еӣҪжұҪиҪҰдҝқжңүйҮҸеўһйҖҹдёӢйҷҚиҮі5.6%пјҢжҲ‘еӣҪжұҪиҪҰдҝқжңүйҮҸзҡ„еўһйҖҹйҖҗжёҗж”ҫзј“гҖӮ2020е№ҙж–°еҶ з–«жғ…зҲҶеҸ‘пјҢеҪұе“ҚжҲ‘еӣҪеӨ§йғЁеҲҶиЎҢдёҡзҡ„еҸ‘еұ•пјҢдёүе№ҙз–«жғ…пјҢдҪҝеҫ—е…ЁзҗғеӨ§е®—е•Ҷе“Ғд»·ж јдёҠж¶ЁпјҢжұҪиҪҰйӣ¶йғЁд»¶зҡ„д»·ж јд№ҹеңЁдёҚж–ӯдёҠж¶ЁпјҢдҪҝеҫ—жұҪиҪҰеҲ¶йҖ зҡ„жҲҗжң¬еӨ§е№…дёҠж¶ЁпјҢеҜјиҮҙе”®д»·д№ҹйҡҸзқҖжҲҗжң¬дёҠж¶ЁгҖӮдҪҝеҫ—жҲ‘еӣҪеӨ§йҮҸзҡ„ж¶Ҳиҙ№иҖ…дёҚеҫ—дёҚйҖүжӢ©ж”ҫејғиҙӯд№°ж–°иҪҰпјҢиҪ¬еҗ‘дәҢжүӢиҪҰеёӮеңәгҖӮдёӯеӣҪзҡ„жұҪиҪҰдҝқжңүйҮҸдёҚж–ӯеўһй•ҝпјҢжұҪиҪҰеёӮеңәиҝ…йҖҹеҸ‘еұ•пјҢдҪҝеҫ—дәҢжүӢиҪҰеёӮеңәжңүдәҶе……еҲҶзҡ„дҫӣеә”гҖӮ

дёӯеӣҪиҝҳжңүеҫҲеӨҡжҪңеңЁзҡ„жұҪиҪҰж¶Ҳиҙ№иҖ…пјҢ他们еҸҜиғҪеӣ дёәз»ҸжөҺгҖҒзӨҫдјҡзҺҜеўғзӯүеӣ зҙ иҖҢжІЎжңүиҙӯд№°ж–°иҪҰпјҢдҪҶжҳҜеҜ№дәҺдәҢжүӢиҪҰеҚҙжңүеҫҲејәзҡ„е…ҙи¶Је’ҢйңҖжұӮгҖӮжҲӘиҮі2023е№ҙ9жңҲдёӯеӣҪжұҪиҪҰй©ҫ驶дәәж•°иҫҫ4.8дәҝпјҢиҖҢдёӯеӣҪжұҪиҪҰдҝқжңүйҮҸдёә3.3дәҝиҫҶпјҢ1.5дәҝдәәжңүй©ҫз…§жІЎиҪҰпјҢиҝҷдәӣйғҪжҳҜжҪңеңЁжұҪиҪҰж¶Ҳиҙ№иҖ…пјҢдёҖйғЁеҲҶдәәиҖғиҷ‘з»ҸжөҺеҺҹеӣ пјҢеңЁж–°иҪҰдёҺдәҢжүӢиҪҰд№Ӣй—ҙдјҡйҖүжӢ©еҗҺиҖ…гҖӮ

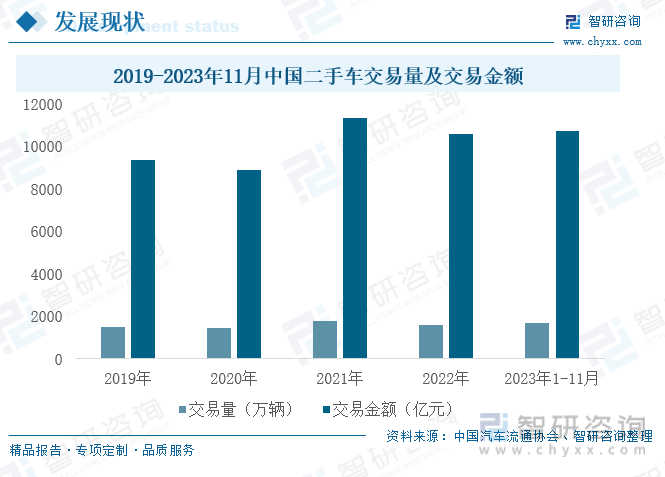

дәҢгҖҒдәҢжүӢиҪҰеёӮеңәдәӨжҳ“йҮҸеҸҠдәӨжҳ“йҮ‘йўқиҫғдёҠе№ҙжңүжүҖеўһеҠ

ж №жҚ®дёӯеӣҪжұҪиҪҰжөҒйҖҡеҚҸдјҡж•°жҚ®пјҢдёӯеӣҪдәҢжүӢиҪҰдәӨжҳ“ж•°йҮҸд»ҘеҸҠдәӨжҳ“йўқйғҪеңЁйҖҗе№ҙеўһй•ҝпјҢеёӮеңә规模дёҚж–ӯжү©еӨ§гҖӮжҚ®йў„жөӢпјҢжңӘжқҘеҮ е№ҙпјҢдёӯеӣҪдәҢжүӢиҪҰеёӮеңәе°ҶдҝқжҢҒй«ҳйҖҹеўһй•ҝзҡ„еҠҝеӨҙгҖӮ2022е№ҙжҲ‘еӣҪдәҢжүӢиҪҰдәӨжҳ“йҮҸдёә1602.78дёҮиҫҶпјҢдәӨжҳ“йҮ‘йўқдёә10595.91дәҝе…ғпјҢдәӨжҳ“йҮҸеҗҢжҜ”2021е№ҙдёӢйҷҚ8.86%гҖӮ2022е№ҙдәҢжүӢиҪҰдәӨжҳ“йҮҸдёӢйҷҚзҡ„еҺҹеӣ дё»иҰҒжңүпјҢдәҢжүӢиҪҰеёӮеңәдҫқиө–еёӮеңәжөҒйҖҡжҖ§,з–«жғ…еҪұе“ҚпјҢеёӮеңәжҙ»еҠӣдёҚй«ҳпјҢи·ЁеҢәеҹҹжөҒйҖҡжҢҒз»ӯж”ҫзј“пјҢдҪҝеҫ—йңҖжұӮдёӢйҷҚгҖӮ2023е№ҙ1-11жңҲдәҢжүӢиҪҰдәӨжҳ“йҮҸдёә1675.23дёҮиҫҶпјҢеҗҢжҜ”дёҠе№ҙеҗҢжңҹеўһеҠ 14.65%пјҢдё”жҜ”2022е№ҙе…Ёе№ҙдәӨжҳ“йҮҸеӨҡеҮә72.45дёҮиҫҶгҖӮ2023е№ҙ1-11жңҲпјҢдәҢжүӢиҪҰдәӨжҳ“йҮҸеўһеҠ зҡ„еҺҹеӣ дё»иҰҒжңүпјҢйҳІз–«ж”ҝзӯ–дјҳеҢ–и°ғж•ҙпјҢеҸ еҠ ж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒгҖҒдәӨжҳ“еҲ¶еәҰдёҚж–ӯе®Ңе–„пјҢдҪҝеҫ—е…ЁеӣҪдәҢжүӢиҪҰеёӮеңәжөҒйҖҡгҖҒиҪ¬зұҚзҺҮдёҚж–ӯеўһеҠ пјҢдәҢжүӢиҪҰйңҖжұӮйҮҸдёҚж–ӯдёҠеҚҮгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪдәҢжүӢиҪҰиЎҢдёҡжҠ•иө„жҪңеҠӣз ”з©¶еҸҠеҸ‘еұ•и¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢ

2023е№ҙ1-11жңҲпјҢдәҢжүӢиҪҰзҙҜи®ЎдәӨжҳ“йҮҸ1675.23дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ14.65%гҖӮ еҹәжң¬еһӢд№ҳз”ЁиҪҰзҙҜи®ЎдәӨжҳ“992.22дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ14.43%гҖӮSUVе…ұдәӨжҳ“215.98дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ16.10%гҖӮMPVе…ұдәӨжҳ“103.40дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ16.99%гҖӮдәӨеҸүеһӢд№ҳз”ЁиҪҰе…ұдәӨжҳ“32.49дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ0.75%гҖӮжҲ‘еӣҪй”ҖйҮҸжңҖеӨҡзҡ„иҪҰеһӢжҳҜд№ҳз”ЁиҪҰпјҢд№ҳз”ЁиҪҰзҡ„з»ҸжөҺжҖ§гҖҒиҲ’йҖӮжҖ§иғҪеӨҹж»Ўи¶іеӨҡж•°ж¶Ҳиҙ№иҖ…家еәӯд»ЈжӯҘдҪҝз”ЁйңҖжұӮгҖӮ

2023е№ҙ1-11жңҲпјҢдәҢжүӢиҪҰдҪҝз”Ёе№ҙйҷҗеңЁ3-6е№ҙзҡ„дәӨжҳ“йҮҸжңҖеӨҡ,еҚ жҜ”дёә43.18%пјҢиҫғеҺ»е№ҙеҗҢжңҹеўһеҠ 2.9дёӘзҷҫеҲҶзӮ№гҖӮдҪҝз”Ёе№ҙйҷҗеңЁ3е№ҙеҶ…иҪҰеһӢеҚ жҜ”дёә27.92%пјҢиҫғеҺ»е№ҙеҗҢжңҹеҮҸе°‘дәҶ2.3дёӘзҷҫеҲҶзӮ№гҖӮиҪҰйҫ„еңЁ7-10е№ҙзҡ„иҪҰеһӢеҚ жҜ”дёә20.54%пјҢиҫғеҺ»е№ҙеҗҢжңҹеўһеҠ дәҶ1.1дёӘзҷҫеҲҶзӮ№гҖӮиҪҰйҫ„10е№ҙд»ҘдёҠзҡ„иҪҰеһӢеҚ жҜ”дёә8.36%пјҢиҫғеҺ»е№ҙеҗҢжңҹеҮҸе°‘дәҶ1.6дёӘзҷҫеҲҶзӮ№гҖӮдәҢжүӢиҪҰдҪҝз”Ёе№ҙйҷҗ3-6е№ҙзҡ„дәӨжҳ“йҮҸжңҖеӨҡзҡ„еҺҹеӣ жҳҜ3-6е№ҙжҳҜжұҪиҪҰжӯҘе…ҘвҖңдёӯе№ҙвҖқзҡ„ж—¶жңҹпјҢеҜ№дәҺжғіиҰҒиҙӯиҪҰпјҢйў„з®—дёҚеӨҹдё”еҜ№иҪҰзҡ„жҖ§иғҪиҰҒжұӮдёҚжҳҜеҫҲй«ҳзҡ„дәәзҫӨпјҢйҖүжӢ©иҙӯд№°3-6е№ҙдҪҝз”Ёе№ҙйҷҗзҡ„дәҢжүӢиҪҰиҫғеӨҡгҖӮе…¶ж¬ЎжҳҜдҪҝз”Ёе№ҙйҷҗ3е№ҙд№ӢеҶ…зҡ„иҪҰпјҢз”ұдәҺиҝҷзұ»иҪҰеһӢеӨ§еӨҡж•°иҪҰеҶөиҫғеҘҪгҖӮ

2023е№ҙ11жңҲпјҢе…ЁеӣҪе…ӯеӨ§еҢәдёӯд»…еҚҺдёңең°еҢәзҺҜжҜ”дёҠжңҲжңүжүҖдёӢйҷҚпјҢе…¶д»–еҗ„еҢәеҹҹеқҮжңүдёҚеҗҢзЁӢеәҰзҡ„еўһй•ҝгҖӮеҚҺдёңең°еҢәдәҢжүӢиҪҰдәӨжҳ“йҮҸдёә47.53дёҮиҫҶпјҢзҺҜжҜ”дёӢйҷҚдәҶ0.31%пјҢдәӨжҳ“йҮҸдёӢйҷҚдәҶ0.15дёҮиҫҶгҖӮдёӯеҚ—ең°еҢәдәҢжүӢиҪҰдәӨжҳ“йҮҸдёә48.79дёҮиҫҶпјҢзҺҜжҜ”еўһй•ҝ4.65%пјҢиҫғдёҠжңҲеўһеҠ дәҶ2.17дёҮиҫҶгҖӮеҚҺеҢ—ең°еҢәдәҢжүӢиҪҰдәӨжҳ“йҮҸдёә23.09дёҮиҫҶпјҢзҺҜжҜ”еўһй•ҝ3.87%гҖӮиҘҝеҚ—ең°еҢәжң¬жңҲе…ұдәӨжҳ“дәҶ26.63дёҮиҫҶпјҢзҺҜжҜ”еўһй•ҝ3.86%пјҢдәӨжҳ“йҮҸиҫғдёҠжңҲеўһй•ҝдәҶ0.99дёҮиҫҶгҖӮдёңеҢ—ең°еҢәжң¬жңҲе…ұдәӨжҳ“дәҢжүӢиҪҰ11.04дёҮиҫҶпјҢзҺҜжҜ”еўһй•ҝ1.21%гҖӮиҘҝеҢ—ең°еҢәжң¬жңҲе…ұдәӨжҳ“дәҢжүӢиҪҰ8.07дёҮиҫҶпјҢзҺҜжҜ”еўһй•ҝдәҶ3.25%пјҢиҫғдёҠжңҲеўһй•ҝдәҶ0.25дёҮиҫҶгҖӮ

дёүгҖҒдәҢжүӢиҪҰеқҮд»·е‘ҲжіўеҠЁиө°еҠҝпјҢдәҢжүӢиҪҰиҪ¬зұҚзҺҮдёҚж–ӯжҸҗеҚҮ

2023е№ҙ11жңҲпјҢжҲ‘еӣҪдәҢжүӢиҪҰдәӨжҳ“д»·ж јеҢәй—ҙеҚ жҜ”жңҖеӨ§зҡ„жҳҜ3дёҮд»ҘдёӢзҡ„дәҢжүӢиҪҰпјҢеҚ жҜ”иҫҫ32.4%пјҢе…¶ж¬ЎжҳҜд»·ж јдёә3-5дёҮзҡ„дәҢжүӢиҪҰпјҢеҚ жҜ”дёә20.3%пјҢжҺҘзқҖеҲҷжҳҜд»·ж јдёә5-8дёҮзҡ„дәҢжүӢиҪҰпјҢеҚ жҜ”дёә17.2%гҖӮ8дёҮд»ҘдёӢзҡ„дәҢжүӢиҪҰеҚ жҖ»дҪ“е°Ҷиҝ‘70%гҖӮдәҢжүӢиҪҰеёӮеңәдәӨжҳ“д»·ж јеҢәй—ҙйӣҶдёӯдәҺ8дёҮд»ҘдёӢзҡ„еҺҹеӣ дё»иҰҒжңүпјҢз”ұдәҺзјәд№Ҹз»ҸйӘҢе’ҢжҠҖиғҪпјҢж–°жүӢеҸёжңәеёёеёёйҖүжӢ©иҙӯд№°дәҢжүӢиҪҰпјҢеӣ дёәе®ғ们йҖҡеёёжҜ”иҫғдҫҝе®ңпјҢиҖҢдё”еңЁеӯҰд№ жңҹй—ҙдҪҝз”ЁдәҢжүӢиҪҰеҸҜд»Ҙ让他们жӣҙеҘҪең°йҖӮеә”й©ҫ驶гҖӮд»ҘеҸҠ收е…ҘдёҚй«ҳзҡ„家еәӯпјҢиҙӯд№°е…Ёж–°иҪҰиҫҶеҸҜиғҪдјҡйҖ жҲҗз»ҸжөҺеҺӢеҠӣпјҢжүҖд»Ҙ他们йҖҡеёёдјҡйҖүжӢ©иҙӯд№°дәҢжүӢиҪҰд»ҘиҠӮзәҰејҖж”ҜгҖӮ

2023е№ҙ3жңҲдәҢжүӢиҪҰеқҮд»·дёӢйҷҚпјҢе…¶дё»иҰҒеҺҹеӣ жҳҜ3жңҲж–°иҪҰеёӮеңәзҡ„вҖңд»·ж јжҲҳвҖқдёҘйҮҚжү°д№ұдәҶеёӮеңәд»·ж јз§©еәҸгҖӮж–°иҪҰйҷҚд»·е№…еәҰиҝҮеӨ§пјҢйғЁеҲҶиҪҰеһӢз”ҡиҮіи¶…иҝҮдәҢжүӢиҪҰ收иҙӯд»·ж јпјҢе°Өе…¶жҳҜиҪҰйҫ„иҫғзҹӯзҡ„еҮҶж–°иҪҰпјҢеҜјиҮҙдәҢжүӢиҪҰз»Ҹй”Җе•ҶдёҘйҮҚдәҸжҚҹгҖӮ2023е№ҙ4жңҲд»ҪеұһдәҺдәҢжүӢиҪҰеёӮеңәж·ЎеӯЈпјҢе®ўжөҒйҮҸдёҺ3жңҲд»Ҫеҹәжң¬жҢҒе№іпјҢеёӮеңәйңҖжұӮз–ІиҪҜпјҢй”ҖйҮҸйҷҚдҪҺгҖӮеҗҢж—¶пјҢж–°иҪҰеёӮеңәд»·ж јзҡ„дёҚзЁіе®ҡдј еҜјиҮідәҢжүӢиҪҰеёӮеңәеҪұе“ҚдәҶж¶Ҳиҙ№иҖ…е’Ңз»ҸиҗҘиҖ…зҡ„дҝЎеҝғпјҢеҜјиҮҙ4жңҲд»Ҫ收иҙӯд»·ж јдёҺй”Җе”®д»·ж јеқҮжңүжүҖдёӢйҷҚгҖӮ2023е№ҙ11жңҲиҫғ10жңҲеқҮд»·жңүжүҖдёҠж¶ЁпјҢдёҠж¶Ё0.02дёҮе…ғпјҢеқҮд»·дёә6.48дёҮе…ғгҖӮ

еҗ„ең°еҢәдёҘж јиҗҪе®һе…ЁйқўеҸ–ж¶ҲдәҢжүӢиҪҰйҷҗиҝҒж”ҝзӯ–пјҢиҮӘ2022е№ҙ8жңҲ1ж—Ҙиө·пјҢеңЁе…ЁеӣҪиҢғеӣҙеҸ–ж¶ҲеҜ№з¬ҰеҗҲеӣҪдә”жҺ’ж”ҫж ҮеҮҶзҡ„е°ҸеһӢйқһиҗҘиҝҗдәҢжүӢиҪҰзҡ„иҝҒе…ҘйҷҗеҲ¶пјҢдҝғиҝӣдәҢжүӢиҪҰиҮӘз”ұжөҒйҖҡпјҢдҫҝеҲ©дјҒдёҡи·ЁеҢәеҹҹз»ҸиҗҘпјҢж–№дҫҝзҫӨдј—ејӮең°д№°еҚ–дәҢжүӢиҪҰгҖӮ2023е№ҙ11жңҲпјҢдәҢжүӢиҪҰиҪ¬зұҚзҺҮдёә28.79%пјҢзҺҜжҜ”дёҠжңҲе°Ҹе№…еўһй•ҝдәҶ0.7дёӘзҷҫеҲҶзӮ№пјҢеҗҢжҜ”еҺ»е№ҙеҗҢжңҹеўһй•ҝ5.6дёӘзҷҫеҲҶзӮ№гҖӮдәҢжүӢиҪҰиҪ¬зұҚжҖ»йҮҸдёә47.55дёҮиҫҶ,зҺҜжҜ”еўһй•ҝдәҶ5.2%пјҢиҫғеҺ»е№ҙеҗҢжңҹеўһй•ҝдәҶ60%гҖӮжҖ»дҪ“жқҘзңӢпјҢжҲ‘еӣҪдәҢжүӢиҪҰиҪ¬зұҚзҺҮдёҚж–ӯдёҠж¶ЁпјҢеҢ—дә¬гҖҒжөҷжұҹзӯүзңҒеёӮеҮӯеҖҹиҪҰжәҗдё°еҜҢгҖҒжҢҒз»ӯиҫ“еҮәгҖҒеҪўжҲҗй«ҳж•Ҳдё”е®Ңе–„зҡ„дәҢжүӢиҪҰиҫ“еҮәдҪ“зі»пјҢдёәе‘Ёиҫ№ең°еҢәд№ғиҮіе…ЁеӣҪжҸҗдҫӣеӨ§йҮҸдјҳиҙЁиҪҰжәҗпјҢз”ұжӯӨеҸҜи§ҒдәҢжүӢиҪҰе…ЁеӣҪжөҒйҖҡзҡ„еӨ§еҠҝжүҖи¶ӢгҖӮ

2024е№ҙ1жңҲ2ж—ҘпјҢдёӯеӣҪжұҪиҪҰжөҒйҖҡеҚҸдјҡеҸ‘еёғжңҖж–°дёҖжңҹвҖңдёӯеӣҪдәҢжүӢиҪҰз»ҸзҗҶдәәжҢҮж•°вҖқ(UCMI)гҖӮ12жңҲд»ҪдәҢжүӢиҪҰз»ҸзҗҶдәәжҢҮж•°дёә44.1%пјҢзӣёжҜ”11жңҲд»ҪзЁҚжңүжҸҗеҚҮпјҢд»ҚеӨ„дәҺиҚЈжһҜзәҝд»ҘдёӢпјҢдәҢжүӢиҪҰеёӮеңәжҷҜж°”еәҰжңүеҫ…иҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪдәҢжүӢиҪҰиЎҢдёҡжҠ•иө„жҪңеҠӣз ”з©¶еҸҠеҸ‘еұ•и¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪдәҢжүӢиҪҰиЎҢдёҡжҠ•иө„жҪңеҠӣз ”з©¶еҸҠеҸ‘еұ•и¶ӢеҠҝйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪдәҢжүӢиҪҰиЎҢдёҡжҠ•иө„жҪңеҠӣз ”з©¶еҸҠеҸ‘еұ•и¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2024-2030е№ҙдәҢжүӢиҪҰиЎҢдёҡйқўдёҙзҡ„еӣ°еўғеҸҠеҜ№зӯ–пјҢдәҢжүӢиҪҰиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪдәҢжүӢиҪҰиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡдәӨжҳ“йҮҸеҸҠдәӨжҳ“йҮ‘йўқиҫғдёҠе№ҙжңүжүҖеўһеҠ [еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)