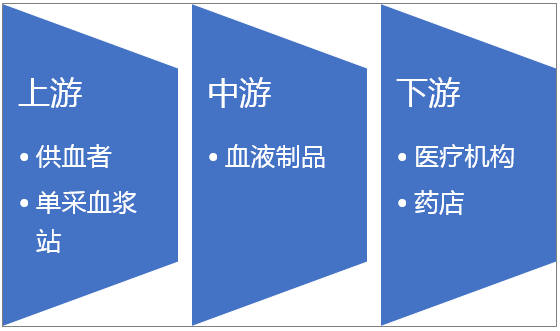

иЎҖж¶ІеҲ¶е“ҒжҳҜжҢҮд»ҘеҒҘеә·зҡ„иЎҖжөҶдёәеҺҹж–ҷпјҢйҖҡиҝҮз”ҹзү©е·ҘзЁӢжҠҖжңҜпјҢжүҖеҲ¶еӨҮзҡ„з”ҹзү©жҙ»жҖ§еүӮеҲ¶еүӮгҖӮиЎҖж¶ІеҲ¶е“Ғдё»иҰҒеҲҶдёәе…Қз–«зҗғиӣӢзҷҪгҖҒеҮқиЎҖеӣ еӯҗгҖҒзҷҪиӣӢзҷҪдёүеӨ§зұ»пјҢеҲ¶е“Ғдё»иҰҒд»ҺиЎҖжөҶдёӯзҡ„иЎҖжөҶиӣӢзҷҪеҲҶзҰ»жҸҗжҲҗеҫ—еҲ°гҖӮ

иЎҖж¶ІеҲ¶е“Ғзҡ„дә§дёҡй“ҫз»“жһ„жҳҜпјҢдҫӣиЎҖиҖ…йҖҡиҝҮеҚ•йҮҮиЎҖз«ҷйҮҮйӣҶпјҢ然еҗҺжҸҗдҫӣз»ҷдёҖ家иЎҖж¶ІеҲ¶е“ҒдјҒдёҡпјҢе°Өе…¶е®ҢжҲҗдә§е“Ғзҡ„з”ҹдә§е’Ңй”Җе”®пјҢжңҖз»ҲйҖҡиҝҮиҚҜе“ҒжөҒйҖҡдҪ“зі»йҖҒиҫҫйңҖжұӮз»Ҳз«ҜгҖӮз”ұдәҺжқҘжәҗзҡ„е”ҜдёҖжҖ§пјҢеӣ жӯӨеҚ•йҮҮиЎҖз«ҷжҲҗдёәж•ҙдёӘдә§дёҡй“ҫжқЎз§ҚжңҖдёәйҮҚиҰҒзҡ„дёҖзҺҜгҖӮ

иЎҖж¶ІеҲ¶е“Ғдә§дёҡй“ҫз»“жһ„

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

йҡҸзқҖдәәеҸЈиҖҒйҫ„еҢ–е’Ңеұ…ж°‘еҢ»з–—дҝқеҒҘж”ҜеҮәзҡ„еўһй•ҝпјҢиЎҖж¶ІеҲ¶е“ҒйңҖжұӮдёҚж–ӯеҚҮй«ҳгҖӮиЎҖз«ҷе»әи®ҫе·Із»ҸжҲҗдёәжҺЁеҠЁиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡзҡ„еҸ‘еұ•зҡ„е…ҲеҶіжқЎд»¶гҖӮ2011е№ҙејҖе§Ӣж”ҝзӯ–йҷҶз»ӯеҮәеҸ°пјҢжү¶жҢҒйј“еҠұйҮҮжөҶиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

2019е№ҙйҮҮжөҶиЎҢдёҡжҰӮеҶө

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеёӮеңәиҝҗиҗҘж јеұҖеҸҠз«һдәүжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢжҳҫзӨә:еңЁз§ҜжһҒзҡ„ж”ҝзӯ–е’ҢеёӮеңәзҺҜеўғдёӢпјҢиҝ‘е№ҙжқҘдёӯеӣҪйҮҮжөҶ规模许еӨҡе·ЁеӨ§зҡ„жҸҗеҚҮгҖӮ2013е№ҙе…ЁеӣҪйҮҮжөҶ规模4979дёҮеҗЁпјҢ2019е№ҙйҮҮжөҶ规模жҸҗеҚҮиҮі9202дёҮеҗЁпјҢеӨҚеҗҲеўһй•ҝзҺҮи¶…иҝҮ10%гҖӮ

2013-2019е№ҙе…ЁеӣҪйҮҮжөҶ规模

иө„ж–ҷжқҘжәҗ:жҷәз ”е’ЁиҜўж•ҙзҗҶ

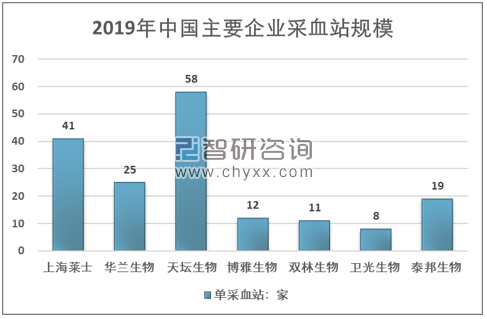

з”ұдәҺйҮҮжөҶиЎҢдёҡе…·жңүиҫғй«ҳзҡ„ж”ҝзӯ–еҮҶе…Ҙй—Ёж§ӣпјҢеӣ жӯӨиЎҢдёҡйҖҗжёҗеҪўжҲҗдәҶеҗ‘еӨҙйғЁдјҒдёҡйӣҶдёӯгҖӮзӣ®еүҚеӣҪеҶ…йҮҮжөҶеёӮеңәеӨҙйғЁйӣҶеӣўдё»иҰҒз”ұеӨ©еқӣз”ҹзү©гҖҒдёҠжө·иҸңеЈ«гҖҒжі°йӮҰз”ҹзү©гҖҒеҚҺе…°з”ҹзү©еӣӣ家еҚғеҗЁзә§дјҒдёҡжһ„жҲҗгҖӮ

йҮҮиЎҖз«ҷзҡ„规模жҲҗдёәдјҒдёҡз«һдәүеҠӣзҡ„дё»иҰҒжҢҮж ҮгҖӮ2019е№ҙеӨ©еқӣз”ҹзү©жӢҘжңүйҮҮиЎҖз«ҷ58家пјҢдёҠжө·иҸңеЈ«жӢҘжңү41家пјҢжі°йӮҰз”ҹзү©жӢҘжңү25家пјҢеҚҺе…°з”ҹзү©жӢҘжңү19家гҖӮ

2019е№ҙдёӯеӣҪдё»иҰҒдјҒдёҡйҮҮиЎҖз«ҷ规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

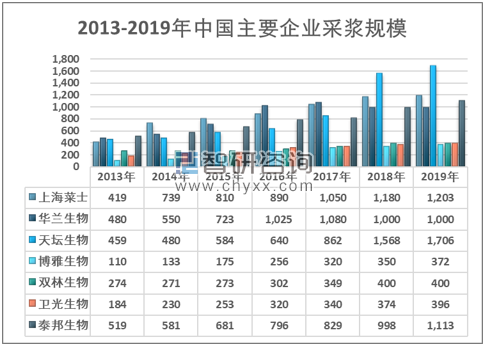

йҡҸзқҖиЎҖз«ҷе»әи®ҫзҡ„жҺЁиҝӣпјҢеӨҙйғЁдјҒдёҡеңЁйҮҮжөҶеёӮеңәдёӯи„ұйў–иҖҢеҮәгҖӮе…¶дёӯеӨ©еқӣз”ҹзү©19е№ҙйҮҮиЎҖ规模1700еӨҡдёҮеҗЁпјҢи¶…иҝҮеҸҢжһ—з”ҹзү©гҖҒеҚ«е…үз”ҹзү©гҖҒеҚҡйӣ…з”ҹзү©дёү家д№Ӣе’ҢгҖӮ

2013-2019е№ҙдёӯеӣҪдё»иҰҒдјҒдёҡйҮҮжөҶ规模пјҲеҚ•дҪҚпјҡеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

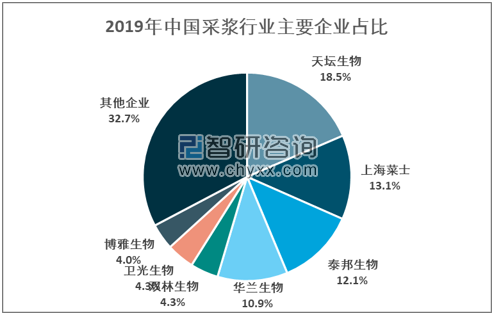

д»ҺйҮҮйӣҶ规模жқҘзңӢпјҢ2019е№ҙдёӯеӣҪйҮҮжөҶиЎҢдёҡCR4дёә54.6%гҖӮдёӯеӣҪйҮҮжөҶдә§дёҡйӣҶдёӯеәҰжҳҺжҳҫжҸҗеҚҮпјҢдҪҶиҫғеҸ‘иҫҫеӣҪ家ж°ҙе№іпјҢеӣҪеҶ…йҮҮжөҶиЎҢдёҡйӣҶдёӯеәҰд»ҚеӨ„еңЁиҫғдҪҺж°ҙе№ігҖӮ

2019е№ҙдёӯеӣҪйҮҮжөҶиЎҢдёҡдё»иҰҒдјҒдёҡеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

з”ұдәҺжҺҢжҸЎдёҠжёёиө„жәҗпјҢеӨҙйғЁдјҒдёҡиЎҖж¶ІеҲ¶е“ҒдёҡеҠЎж”¶е…ҘжҳҺжҳҫдјҳдәҺе…¶д»–дјҒдёҡгҖӮеӣӣ家дјҒдёҡиЎҖж¶ІеҲ¶е“ҒдјҒдёҡиҗҘ收规模еқҮеңЁ20дәҝе…ғд»ҘдёҠгҖӮ

2019е№ҙдё»иҰҒдјҒдёҡиЎҖж¶ІеҲ¶е“ҒдёҡеҠЎж”¶е…ҘпјҲеҚ•дҪҚпјҡдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

з”ұжӯӨеҸҜи§ҒпјҢиЎҖжәҗеҜ№дәҺиЎҖж¶ІеҲ¶е“ҒдјҒдёҡзҡ„еҸ‘еұ•иҮіе…ійҮҚиҰҒпјҢжңӘжқҘзҡ„иЎҖж¶ІеҲ¶е“Ғзҡ„з«һдәүз„ҰзӮ№д»Қ然еӣҙзқҖйҮҮжөҶз«ҷзҡ„е»әи®ҫеұ•ејҖгҖӮеҗҢж—¶иЎҢдёҡж•ҙеҗҲжҳҜеҝ…з»Ҹд№Ӣи·ҜпјҢйҖӮж—¶жҺЁеҠЁеӨ–延ејҸ并иҙӯеҸҠж•ҙеҗҲеҠҝеңЁеҝ…иЎҢгҖӮ

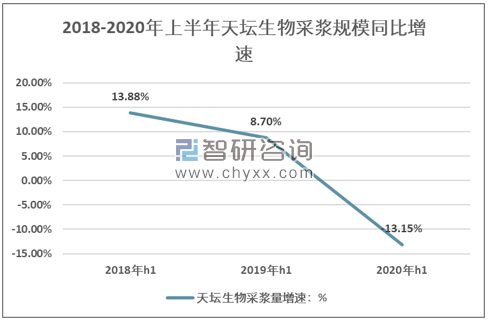

2020е№ҙиЎҖжөҶдҫӣз»ҷи¶Ӣзҙ§

йҫҷеӨҙдјҒдёҡеӨ©еқӣз”ҹзү©2020е№ҙ1-6жңҲйҮҮжөҶ规模дёә697дёҮеҗЁпјҢз»“жқҹеүҚжңҹй«ҳеўһй•ҝи¶ӢеҠҝпјҢеҗҢжҜ”еҮҸе°‘13.15%гҖӮиҝҷиҜҙжҳҺз–«жғ…еҶІеҮ»еҪұе“Қе·ЁеӨ§пјҢеӣҪеҶ…иЎҖж¶ІеҲ¶е“ҒдјҒдёҡеҸ‘еұ•жҳҺжҳҫеҸ—йҳ»гҖӮ

2018-2020е№ҙдёҠеҚҠе№ҙеӨ©еқӣз”ҹзү©йҮҮжөҶ规模еҗҢжҜ”еўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёиҙўжҠҘпјҢжҷәз ”е’ЁиҜўж•ҙзҗҶ

иҖғиҷ‘еҲ°еңЁж”ҝеәңзҡ„ејәеҠӣе№Ійў„дёӢпјҢдёӯеӣҪз–«жғ…иҝ…йҖҹзҡ„еҲ°жҺ§еҲ¶пјҢдёӢеҚҠе№ҙеҹәжң¬еӣһеҪ’еҲ°жӯЈеёёзҠ¶жҖҒпјҢйҮҮжөҶиЎҢдёҡйҖҗжӯҘеӨҚиӢҸпјҢеӣ жӯӨ2020е№ҙеӣҪеҶ…иЎҖжөҶдҫӣз»ҷ规模е°ҶдҪҺдәҺ19е№ҙж°ҙе№іпјҢиЎҢдёҡдҫӣз»ҷи¶Ӣзҙ§гҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұд№қз« пјҢеҢ…еҗ«дёӯеӣҪеҮқиЎҖеӣ еӯҗеёӮеңәеҸ‘еұ•еҲҶжһҗпјҢдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡйўҶе…ҲдјҒдёҡз»ҸиҗҘеҲҶжһҗпјҢдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡжҠ•иө„дёҺеүҚжҷҜйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙе…ЁзҗғеҸҠдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡзҺ°зҠ¶еҸҠз«һдәүж јеұҖеҲҶжһҗпјҡ并иҙӯж•ҙеҗҲжҺЁиҝӣиЎҢдёҡйӣҶдёӯеәҰжҸҗеҚҮпјҢйҫҷеӨҙдјҳеҠҝжӣҙиғң[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡдёҠжө·иҺұеЈ«VSеӨ©еқӣз”ҹзү©[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡжҲ‘еӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеҸ‘еұ•еҠҝеӨҙиүҜеҘҪпјҢеёӮеңә规模жҢҒз»ӯжү©еӨ§ [еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеёӮеңәдҫӣйңҖзҺ°зҠ¶еҸҠиҙёжҳ“жғ…еҶөеҲҶжһҗпјҡиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеЈҒеһ’еқҡеӣәпјҢеёӮеңә规模稳жӯҘеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)