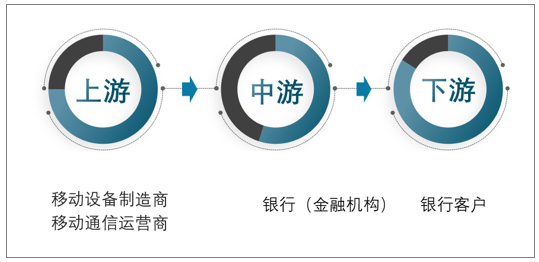

жүӢжңә银иЎҢдә§дёҡй“ҫдёҠжёёдё»иҰҒж¶үеҸҠ移еҠЁи®ҫеӨҮеҲ¶йҖ е•ҶеҸҠ移еҠЁйҖҡдҝЎиҝҗиҗҘе•ҶпјҢдёӢжёёеёӮеңәдёәеҗ„зұ»й“¶иЎҢе®ўжҲ·гҖӮ

жүӢжңә银иЎҢдә§дёҡй“ҫжһ„жҲҗпјҡ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2019е№ҙ2жңҲ11ж—ҘпјҢ银дҝқзӣ‘дјҡеңЁе®ҳзҪ‘зҡ„дҝЎжҒҜжҠ«йңІж Ҹзӣ®жҠ«йңІдәҶгҖҠ银иЎҢдёҡйҮ‘иһҚжңәжһ„жі•дәәеҗҚеҚ•пјҲжҲӘиҮі2018е№ҙ12жңҲеә•пјүгҖӢгҖӮд№ӢеүҚдёҖзӣҙиў«еҚ•жӢҺеҮәжқҘеҲ’еҲҶзҡ„йӮ®еӮЁй“¶иЎҢз»ҲдәҺиҝӣе…ҘдәҶеӣҪжңүеӨ§еһӢ银иЎҢйҳҹдјҚпјҢжӯЈејҸеҗҢе·ҘгҖҒеҶңгҖҒдёӯгҖҒе»әгҖҒдәӨдёәдјҚгҖӮиҮіжӯӨпјҢдёӯеӣҪеӣҪжңүе•Ҷдёҡ银иЎҢжү©е®№дёә6家гҖӮжҲӘиҮі2019жңҲ12жңҲжң«пјҢ银иЎҢдёҡйҮ‘иһҚжңәжһ„жі•дәә4607家пјҢиҫғ2019е№ҙ6жңҲе…¬еёғзҡ„4597家пјҢеўһеҠ 10家гҖӮ

2017-2019е№ҙ银иЎҢдёҡйҮ‘иһҚжңәжһ„жі•дәәеҗҚеҚ•еҲҶзұ»еһӢз»ҹи®Ў

- | 2017е№ҙ | 2018е№ҙ | 2019е№ҙ |

银иЎҢдёҡйҮ‘иһҚжңәжһ„жі•дәә | 4548 | 4618 | 4607 |

ејҖеҸ‘жҖ§йҮ‘иһҚжңәжһ„ | 1 | 1 | 1 |

дҪҸжҲҝеӮЁи“„银иЎҢ | 1 | 1 | 1 |

ж”ҝзӯ–жҖ§й“¶иЎҢ | 2 | 2 | 2 |

еӣҪжңүеӨ§еһӢе•Ҷдёҡ银иЎҢ | 5 | 6 | 6 |

иӮЎд»ҪеҲ¶е•Ҷдёҡ银иЎҢ | 12 | 12 | 12 |

ж°‘иҗҘ银иЎҢ | 17 | 17 | 18 |

еӨ–иө„жі•дәә银иЎҢ | 39 | 41 | 41 |

еҹҺеёӮе•Ҷдёҡ银иЎҢ | 134 | 134 | 134 |

дҝЎжүҳе…¬еҸё | 68 | 68 | 68 |

йҮ‘иһҚз§ҹиөҒе…¬еҸё | 69 | 69 | 70 |

ж¶Ҳиҙ№йҮ‘иһҚе…¬еҸё | 22 | 23 | 24 |

жұҪиҪҰйҮ‘иһҚе…¬еҸё | 25 | 25 | 25 |

иҙ§еёҒз»ҸзәӘе…¬еҸё | 5 | 5 | 5 |

дјҒдёҡйӣҶеӣўиҙўеҠЎе…¬еҸё | 247 | 253 | 258 |

йҮ‘иһҚиө„дә§з®ЎзҗҶе…¬еҸё | 4 | 4 | 4 |

иҙ·ж¬ҫе…¬еҸё | 13 | 13 | 13 |

жқ‘й•Ү银иЎҢ | 1562 | 1616 | 1630 |

еҶңжқ‘е•Ҷдёҡ银иЎҢ | 1262 | 1427 | 1478 |

еҶңжқ‘дҝЎз”ЁзӨҫ | 965 | 812 | 722 |

еҶңжқ‘иө„йҮ‘дә’еҠ©зӨҫ | 48 | 45 | 44 |

еҶңжқ‘еҗҲдҪң银иЎҢ | 33 | 30 | 28 |

е…¶д»–йҮ‘иһҚжңәжһ„ | 14 | 14 | 23 |

иө„ж–ҷжқҘжәҗпјҡ银дҝқзӣ‘дјҡ

жҲӘиҮі2019е№ҙ12жңҲжң«пјҢ4607家银иЎҢдёҡйҮ‘иһҚжңәжһ„жі•дәәеҢ…жӢ¬пјҡејҖеҸ‘жҖ§йҮ‘иһҚжңәжһ„1家гҖҒдҪҸжҲҝеӮЁи“„银иЎҢ1家гҖҒж”ҝзӯ–жҖ§й“¶иЎҢ2家гҖҒеӣҪжңүеӨ§еһӢе•Ҷдёҡ银иЎҢ6家гҖҒиӮЎд»ҪеҲ¶е•Ҷдёҡ银иЎҢ12家гҖҒж°‘иҗҘ银иЎҢ18家гҖҒеӨ–иө„жі•дәә银иЎҢ41家гҖҒеҹҺеёӮе•Ҷдёҡ银иЎҢ134家гҖҒдҝЎжүҳе…¬еҸё68家гҖҒйҮ‘иһҚз§ҹиөҒе…¬еҸё70家гҖҒж¶Ҳиҙ№йҮ‘иһҚе…¬еҸё24家гҖҒжұҪиҪҰйҮ‘иһҚе…¬еҸё25家гҖҒиҙ§еёҒз»ҸзәӘе…¬еҸё5家гҖҒдјҒдёҡйӣҶеӣўиҙўеҠЎе…¬еҸё258家гҖҒйҮ‘иһҚиө„дә§з®ЎзҗҶе…¬еҸё4家гҖҒиҙ·ж¬ҫе…¬еҸё13家гҖҒжқ‘й•Ү银иЎҢ1630家гҖҒеҶңжқ‘е•Ҷдёҡ银иЎҢ1478家гҖҒеҶңжқ‘дҝЎз”ЁзӨҫ722家гҖҒеҶңжқ‘иө„йҮ‘дә’еҠ©зӨҫ44家гҖҒеҶңжқ‘еҗҲдҪң银иЎҢ28家гҖҒе…¶д»–йҮ‘иһҚжңәжһ„23家гҖӮ

жүӢжңә银иЎҢе·ІжҲҗдёә银иЎҢдёҡжңҖйҮҚиҰҒзҡ„зәҝдёҠжөҒйҮҸе…ҘеҸЈпјҢд№ҹеҸҳжҲҗдәҶеҗ„家银иЎҢзҡ„еҝ…дәүд№Ӣең°гҖӮд»…еңЁ2019е№ҙ第еӣӣеӯЈеәҰпјҢе°ұжңүи¶…иҝҮ6家银иЎҢдёҠзәҝдәҶж–°зүҲжүӢжңә银иЎҢпјӣиҝҮеҺ»е·Іжңүи¶…иҝҮ3600家银иЎҢеҸ‘еёғдәҶжүӢжңә银иЎҢAPPгҖӮиЎЁйқўз№ҒиҚЈзҡ„иғҢеҗҺпјҢжүӢжңә银иЎҢAPP们д№ҹеӯҳеңЁзқҖеҗ„иҮӘзҡ„йҡҗеҝ§гҖӮ

2019е№ҙеәҰжүӢжңә银иЎҢAPP TOP50

жҺ’еҗҚ | еҗҚз§° | жңәжһ„еҗҚз§° |

1 | дёӯеӣҪе·Ҙе•Ҷ银иЎҢ | дёӯеӣҪе·Ҙе•Ҷ银иЎҢ |

2 | дёӯеӣҪе»әи®ҫ银иЎҢ | дёӯеӣҪе»әи®ҫ银иЎҢ |

3 | дёӯеӣҪ银иЎҢжүӢжңә银иЎҢ | дёӯеӣҪ银иЎҢ |

4 | жӢӣе•Ҷ银иЎҢ | жӢӣе•Ҷ银иЎҢ |

5 | еҶңиЎҢжҺҢдёҠ银иЎҢ | дёӯеӣҪеҶңдёҡ银иЎҢ |

6 | йӮ®еӮЁй“¶иЎҢ | дёӯеӣҪйӮ®ж”ҝеӮЁи“„ |

7 | е№іе®үеҸЈиўӢ银иЎҢ | е№іе®ү银иЎҢ |

8 | дәӨйҖҡ银иЎҢ | дёӯеӣҪдәӨйҖҡ银иЎҢ |

9 | жөҰеҸ‘жүӢжңә银иЎҢ | жөҰеҸ‘银иЎҢ |

10 | дёӯдҝЎй“¶иЎҢ | дёӯдҝЎй“¶иЎҢ |

11 | ж°‘з”ҹ银иЎҢжүӢжңә银иЎҢ | ж°‘з”ҹ银иЎҢ |

12 | еҢ—дә¬й“¶иЎҢжүӢжңә银иЎҢ | еҢ—дә¬й“¶иЎҢ |

13 | е…ҙдёҡ银иЎҢ | е…ҙдёҡ银иЎҢ |

14 | е№ҝеҸ‘жүӢжңә银иЎҢ | е№ҝеҸ‘银иЎҢ |

15 | е…үеӨ§й“¶иЎҢ | е…үеӨ§й“¶иЎҢ |

16 | 丰收дә’иҒ” | жөҷжұҹзңҒеҶңжқ‘дҝЎз”ЁзӨҫиҒ”еҗҲзӨҫ |

17 | жұҹиӢҸ银иЎҢжүӢжңә银иЎҢ | жұҹиӢҸ银иЎҢ |

18 | еҫ®дј—银иЎҢ | еҫ®дј—银иЎҢ |

19 | еӣӣе·қеҶңдҝЎжүӢжңә银иЎҢ | еӣӣе·қзңҒеҶңжқ‘дҝЎз”ЁзӨҫ |

20 | йғ‘е·һ银иЎҢ | йғ‘е·һ银иЎҢ |

21 | е№ҝдёңеҶңдҝЎжүӢжңә银иЎҢ | е№ҝдёңеҶңе•Ҷ银иЎҢ |

22 | йҮҚеәҶеҶңе•ҶиЎҢ | йҮҚеәҶеҶңжқ‘е•Ҷдёҡ银иЎҢ |

23 | е®Ғ波银иЎҢ | е®Ғ波银иЎҢ |

24 | еҫҪе•Ҷ银иЎҢ | еҫҪе•Ҷ银иЎҢ |

25 | жұҹиӢҸеҶңдҝЎ | жұҹиӢҸзңҒеҶңжқ‘дҝЎз”ЁзӨҫ |

26 | eй’ұеә„ | й•ҝжІҷ银иЎҢ |

27 | дёӯеҺҹ银иЎҢ | дёӯеҺҹ银иЎҢ |

28 | иҘҝе®ү银иЎҢ | иҘҝе®ү银иЎҢ |

29 | еҚҺеӨҸ银иЎҢ | еҚҺеӨҸ银иЎҢ |

30 | ж·ұеңіеҶңжқ‘е•Ҷдёҡ银иЎҢ | ж·ұеңіеҶңжқ‘е•Ҷдёҡ银иЎҢ |

31 | дёҠжө·й“¶иЎҢ | дёҠжө·й“¶иЎҢ |

32 | жІіеҚ—еҶңдҝЎ | жІіеҚ—зңҒеҶңжқ‘дҝЎз”ЁзӨҫиҒ”еҗҲзӨҫ |

33 | е®үеҫҪеҶңйҮ‘ | е®үеҫҪзңҒеҶңжқ‘дҝЎз”ЁзӨҫиҒ”еҗҲзӨҫ |

34 | ж№–еҢ—еҶңдҝЎ | ж№–еҢ—зңҒеҶңжқ‘дҝЎз”ЁзӨҫиҒ”еҗҲзӨҫ |

35 | еҚ—дә¬й“¶иЎҢжүӢжңә银иЎҢ | еҚ—дә¬й“¶иЎҢ |

36 | з”ҳиӮғ银иЎҢ | з”ҳиӮғ银иЎҢ |

37 | жұҹиҘҝеҶңдҝЎжүӢжңә银иЎҢ | жұҹиҘҝзңҒеҶңе•Ҷ银иЎҢ |

38 | жөҷе•Ҷ银иЎҢ | жөҷе•Ҷ银иЎҢ |

39 | е№ҝиҘҝеҶңдҝЎ | е№ҝиҘҝеҶңжқ‘дҝЎз”ЁзӨҫ |

40 | е“Ҳ尔滨银иЎҢ | е“Ҳ尔滨银иЎҢ |

41 | дә‘еҚ—еҶңдҝЎжүӢжңә银иЎҢ | дә‘еҚ—зңҒеҶңжқ‘дҝЎз”ЁзӨҫ |

42 | з”ҳиӮғеҶңдҝЎ | з”ҳиӮғеҶңжқ‘дҝЎз”ЁзӨҫ |

43 | е№ҝе·һеҶңе•Ҷ银иЎҢ | е№ҝе·һеҶңе•Ҷ银иЎҢ |

44 | е…°е·һ银иЎҢжүӢжңә银иЎҢ | е…°е·һ银иЎҢ |

45 | жұүеҸЈй“¶иЎҢ | жұүеҸЈй“¶иЎҢ |

46 | иҙөе·һеҶңдҝЎ | иҙөе·һзңҒеҶңжқ‘дҝЎз”ЁзӨҫ |

47 | жқӯе·һ银иЎҢ | жқӯе·һ银иЎҢ |

48 | йҮҚеәҶ银иЎҢ | йҮҚеәҶ银иЎҢ |

49 | еёёзҶҹеҶңе•Ҷ银иЎҢ | еёёзҶҹеҶңе•Ҷ银иЎҢ |

50 | дёңиҺһ银иЎҢжүӢжңә银иЎҢ | дёңиҺһ银иЎҢ |

иө„ж–ҷжқҘжәҗпјҡ2019гҖҠдә’иҒ”зҪ‘е‘ЁеҲҠгҖӢ

4з§ҚжүӢжңә银иЎҢе•ҶдёҡжЁЎејҸдјҳеҠЈжҜ”иҫғ

зұ»еһӢ | дјҳеҠҝ | еҠЈеҠҝ |

д»Ҙ移еҠЁиҝҗиҗҘе•Ҷдёәдё»еҜј | жҠҖжңҜе®һзҺ°з®Җдҫҝпјӣ移еҠЁиҝҗиҗҘе•ҶдёҺз”ЁжҲ·зӣҙжҺҘиҒ”зі»пјҢдёҚйңҖиҰҒ银иЎҢеҸӮдёҺпјҢжҠҖжңҜжҲҗжң¬дҪҺгҖӮ | дёҚйҖӮеҗҲеӨ§йўқж”Ҝд»ҳпјӣ移еҠЁиҝҗиҗҘе•ҶйңҖжүҝжӢ…еӨҡдёӘи§’иүІе’ҢиҙЈд»»пјҢи§’иүІе®ҡдҪҚдёҚжё…жҷ°пјҢдә§дёҡй“ҫеҗ„ж–№зҡ„еҲ©зӣҠйҡҫд»ҘдҝқиҜҒгҖӮ |

д»Ҙ银иЎҢдёәдё»еҜј | ж–№дҫҝз”ЁжҲ·з”ЁиҝҮ银иЎҢеҚЎж”Ҝд»ҳе’ҢиҙҰжҲ·з®ЎзҗҶ | д»…дёәжң¬иЎҢз”ЁжҲ·жҸҗдҫӣжңҚеҠЎпјӣз”ЁжҲ·жҲҗжң¬иҫғй«ҳпјӣйңҖиҙӯзҪ®и®ҫеӨҮ并ејҖеҸ‘зі»з»ҹпјӣз»Ҳз«Ҝи®ҫеӨҮе®үе…ЁжҖ§иҰҒжұӮй«ҳпјӣйҷҗеҲ¶з§»еҠЁж”Ҝд»ҳдёҡеҠЎжҺЁе№ҝгҖӮ |

д»Ҙ第дёүж–№ж”Ҝд»ҳжңҚеҠЎе•Ҷдёәдё»еҜј | еҲҶе·ҘжҳҺзЎ®гҖҒиҙЈд»»еҲ°дҪҚпјӣиҝҗдҪңж•ҲзҺҮй«ҳпјӣеҸҜи·ЁиЎҢж”Ҝд»ҳпјӣ平衡移еҠЁиҝҗиҗҘе•Ҷе’Ң银иЎҢе…ізі»гҖӮ | з®ҖеҢ–дәҶе…¶д»–зҺҜиҠӮд№Ӣй—ҙзҡ„е…ізі»пјӣеўһеҠ дәҶеӨ„зҗҶеҗ„з§Қе…ізі»зҡ„иҙҹжӢ…пјӣеҜ№з¬¬дёүж–№ж”Ҝд»ҳжңҚеҠЎе•Ҷзҡ„жҠҖжңҜиғҪеҠӣгҖҒеёӮеңәиғҪеҠӣгҖҒиө„йҮ‘иҝҗдҪңиғҪеҠӣиҰҒжұӮй«ҳгҖӮ |

д»Ҙ银иЎҢдёҺ移еҠЁиҝҗиҗҘе•Ҷдёәдё»еҜј | еңЁдҝЎжҒҜе®үе…ЁгҖҒдә§е“ҒејҖеҸ‘е’Ңиө„жәҗе…ұдә«ж–№йқўеҗҲдҪңзҙ§еҜҶгҖӮ | 移еҠЁиҝҗиҗҘе•Ҷе’Ң银иЎҢйңҖе…іжіЁеҗ„иҮӘж ёеҝғдә§е“ҒпјҢеҪўжҲҗжҲҳз•ҘиҒ”зӣҹе…ізі»пјҢеҗҲдҪңжҺ§еҲ¶ж•ҙеҗ„дә§дёҡй“ҫгҖӮ |

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҖ»дҪ“иҖҢиЁҖпјҢе•Ҷдёҡ银иЎҢдёҚеҶҚзӣІд»Һдә’иҒ”зҪ‘жңәжһ„гҖҒзӣІдҝЎдә’иҒ”зҪ‘йҮ‘иһҚпјҢиҖҢжҳҜжүҫеҲ°дәҶиҮӘе·ұзҡ„иҠӮеҘҸпјҢд»Һз»„з»Үжһ¶жһ„гҖҒдёҡеҠЎжөҒзЁӢеҲ°дә§е“ҒеҲӣж–°гҖҒжё йҒ“еҚҮзә§зӯүеӨҡж–№йқўпјҢеҪўжҲҗдәҶиҮӘиә«зҡ„иҝҗиҗҘзү№зӮ№гҖӮд»Һеҫ®и§Ӯзҡ„жүӢжңә银иЎҢи§Ҷи§’жқҘзңӢпјҢ2019е№ҙпјҢеҢ…жӢ¬е·ҘиЎҢгҖҒжӢӣиЎҢгҖҒе…үеӨ§зӯүеңЁеҶ…зҡ„银иЎҢе…ҲеҗҺеҸ‘еёғжүӢжңә银иЎҢж–°зүҲжң¬пјҢйҖҗжӯҘеҪўжҲҗдәҶеҗ„иҮӘзӢ¬зү№зҡ„移еҠЁйҮ‘иһҚйЈҺж јгҖӮ

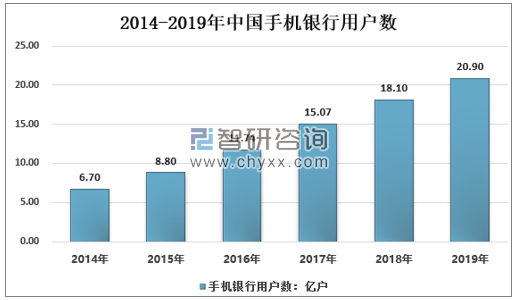

иҝ‘еҮ е№ҙпјҢйҡҸзқҖжүӢжңә银иЎҢжҷ®еҸҠзҺҮзҡ„жҸҗй«ҳпјҢеӣҪеҶ…жүӢжңә银иЎҢз”ЁжҲ·ж•°йҮҸеҝ«йҖҹеўһй•ҝпјҢд»Һ2014е№ҙзҡ„6.7дәҝжҲ·еўһй•ҝеҲ°дәҶ2019е№ҙзҡ„20.9дәҝжҲ·гҖӮ

2014-2019е№ҙдёӯеӣҪжүӢжңә银иЎҢиЎҢдёҡз”ЁжҲ·ж•°

иө„ж–ҷжқҘжәҗпјҡдёӯ银еҚҸ жҷәз ”е’ЁиҜўж•ҙзҗҶ

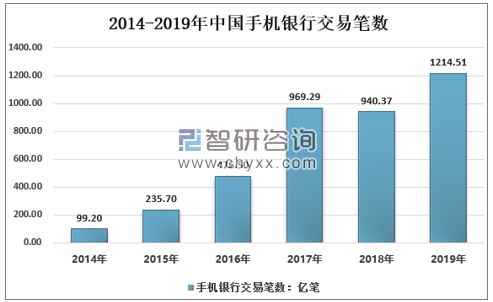

2019е№ҙдёӯеӣҪжүӢжңә银иЎҢдәӨжҳ“ж•°йҮҸиҫҫеҲ°1214.51дәҝ笔пјҢеҗҢжҜ”2018е№ҙзҡ„940.37дәҝ笔еўһй•ҝдәҶ29.15%гҖӮ

2014-2019е№ҙдёӯеӣҪжүӢжңә银иЎҢдәӨжҳ“笔数

иө„ж–ҷжқҘжәҗпјҡдёӯ银еҚҸ жҷәз ”е’ЁиҜўж•ҙзҗҶ

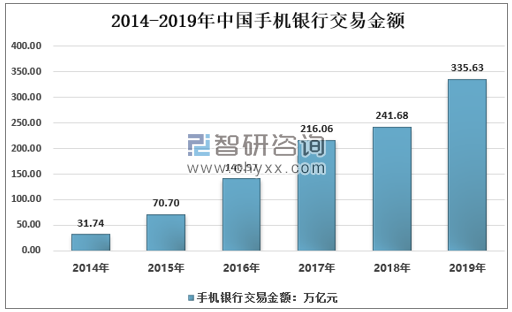

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪжүӢжңә银иЎҢдә§дёҡз«һдәүзҺ°зҠ¶еҸҠеҸ‘еұ•еүҚжҷҜйў„жөӢжҠҘе‘ҠгҖӢеҶ…е®№жҳҫзӨәпјҢ2019е№ҙдёӯеӣҪжүӢжңә银иЎҢдәӨжҳ“规模иҫҫеҲ°дәҶ335.63дёҮдәҝе…ғпјҢеҗҢжҜ”2018е№ҙзҡ„241.68дёҮдәҝе…ғеўһй•ҝдәҶ38.87%гҖӮ

2014-2019е№ҙдёӯеӣҪжүӢжңә银иЎҢдәӨжҳ“йҮ‘йўқ

иө„ж–ҷжқҘжәҗпјҡдёӯ银еҚҸ жҷәз ”е’ЁиҜўж•ҙзҗҶ

жүӢжңә银иЎҢжҳҜз”ЁжҲ·еҲ©з”Ёз§»еҠЁйҖҡдҝЎзҪ‘з»ңеҸҠз»Ҳз«ҜеҠһзҗҶзӣёе…ій“¶иЎҢдёҡеҠЎзҡ„з®Җз§°гҖӮдјҙйҡҸзқҖ移еҠЁдә’иҒ”зҪ‘зҡ„иҝ…зҢӣеҸ‘еұ•д»ҘеҸҠжҷәиғҪжүӢжңәзҡ„е№ҝжіӣдҪҝз”ЁпјҢдәә们дёҠзҪ‘д№ жғҜжӯЈеңЁд»ҺPCз«Ҝеҗ‘移еҠЁз«ҜеҠ йҖҹиҪ¬з§»гҖӮз”өеӯҗж”Ҝд»ҳе’ҢзҪ‘з»ңж”Ҝд»ҳзҡ„еҸ‘еұ•пјҢд№ҹж·ұеҲ»ж”№еҸҳдәҶ银иЎҢз”ЁжҲ·зҡ„дәӨжҳ“д№ жғҜгҖӮ

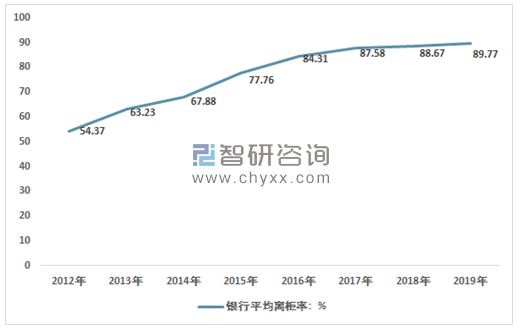

2012-2019е№ҙпјҢдёӯеӣҪ银иЎҢе№іеқҮзҰ»жҹңзҺҮйЈһйҖҹдёҠеҚҮпјҢд»Һ2012е№ҙзҡ„54.37%дёҠеҚҮиҮі2019е№ҙзҡ„89.77%гҖӮйҮ‘иһҚжңәжһ„дёәйЎәеә”еёӮеңәеҸ‘еұ•жҪ®жөҒпјҢеҠ еҝ«дәҶеҜ№з§»еҠЁз«ҜжңҚеҠЎзҡ„еёғеұҖпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„银иЎҢжҺЁеҮәдәҶжүӢжңә银иЎҢгҖӮ

2012-2019е№ҙдёӯеӣҪ银иЎҢе№іеқҮзҰ»жҹңзҺҮ

иө„ж–ҷжқҘжәҗпјҡдёӯ银еҚҸ жҷәз ”е’ЁиҜўж•ҙзҗҶ

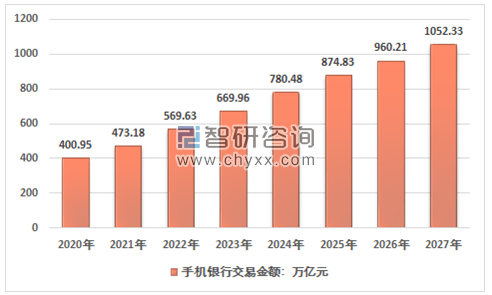

еҪ“еүҚжүӢжңәдёҠзҪ‘еӨ§зҺҜеўғйҖҗжёҗеҪўжҲҗпјҢ移еҠЁдә’иҒ”зҪ‘дә§дёҡй“ҫдёҠзҡ„еҗ„зұ»дјҒдёҡиҮҙеҠӣдәҺжҸҗдҫӣжӣҙеҘҪзҡ„жңҚеҠЎпјҢдёӯеӣҪж¶Ҳиҙ№иҖ…йҖҗжёҗжҺҘеҸ—е’Ңд№ жғҜз”ЁжүӢжңәжқҘжңҚеҠЎз”ҹжҙ»пјӣеҗ„еӨ§й“¶иЎҢз§ҜжһҒжҺЁе№ҝжүӢжңә银иЎҢдёҡеҠЎпјҢдёҚж–ӯжҸҗеҚҮз”ЁжҲ·дҪ“йӘҢпјҢ并з»ҷдәҲеҗ„з§Қдјҳжғ жҺӘж–ҪпјҢиҝҷдәӣйғҪдҝғдҪҝжүӢжңә银иЎҢдёҡеҠЎеҸ‘еұ•иҝӣе…ҘдәҶеҝ«иҪҰйҒ“гҖӮйў„и®Ў2027е№ҙжүӢжңә银иЎҢдәӨжҳ“йҮ‘йўқдёә1052.33дёҮдәҝе…ғгҖӮ

2020-2027е№ҙдёӯеӣҪжүӢжңә银иЎҢдәӨжҳ“йҮ‘йўқйў„жөӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжүӢжңә银иЎҢиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжүӢжңә银иЎҢиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢе…ұд№қз« ,еҢ…еҗ«2019-2023е№ҙдёӯеӣҪжүӢжңә银иЎҢз”ЁжҲ·еёӮеңәи°ғз ”еҲҶжһҗдёӯеӣҪе•Ҷдёҡ银иЎҢжүӢжңә银иЎҢдёҡеҠЎиҝҗиҗҘзҠ¶еҶөеҲҶжһҗпјҢдёӯеӣҪжүӢжңә银иЎҢеҸ‘еұ•еүҚжҷҜи¶ӢеҠҝеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![з ”еҲӨ2024пјҒдёӯеӣҪжүӢжңә银иЎҢиЎҢдёҡеҠҹиғҪжҰӮиҝ°гҖҒеёӮеңәзҺ°зҠ¶еҸҠз”ЁжҲ·и§„жЁЎжғ…еҶөеҲҶжһҗпјҡжҷәиғҪжүӢжңәдёҺзҪ‘з»ңж”Ҝд»ҳжҠҖжңҜдёҚж–ӯеҸ‘еұ•пјҢжүӢжңә银иЎҢз”ЁжҲ·и§„жЁЎжҢҒз»ӯжү©еӨ§ [еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪжүӢжңә银иЎҢеҸ‘еұ•зҺ°зҠ¶еҸҠжңӘжқҘеҸ‘еұ•жҲҳз•ҘеҲҶжһҗпјҡжүӢжңә银иЎҢдәӨжҳ“йҮ‘йўқиҫҫ439.24дёҮдәҝе…ғ[еӣҫ]](http://img.chyxx.com/2021/04/20210416132248.jpg?x-oss-process=style/w320)

![дёӯеӣҪжүӢжңә银иЎҢз”ЁжҲ·ж•°йҮҸе‘ҲзҺ°еҝ«йҖҹеўһй•ҝзү№зӮ№пјҢжүӢжңә银иЎҢдәӨжҳ“и¶…1200дәҝ笔[еӣҫ]](http://img.chyxx.com/2021/02/20210202131444.png?x-oss-process=style/w320)