дёҖгҖҒжү№зӯҫеҸ‘жғ…еҶө

иЎҖж¶ІеҲ¶е“ҒеұһдәҺз”ҹзү©еҲ¶е“ҒиҢғеӣҙпјҢдё»иҰҒжҢҮд»ҘеҒҘеә·дәәиЎҖж¶ІдёәеҺҹж–ҷпјҢйҮҮз”Ёз”ҹзү©еӯҰе·ҘиүәжҲ–еҲҶзҰ»зәҜеҢ–жҠҖжңҜеҲ¶еӨҮзҡ„з”ҹзү©жҙ»жҖ§еҲ¶еүӮгҖӮдәәиЎҖжөҶдёӯжңү92%-93%жҳҜж°ҙпјҢд»…жңү7%-8%жҳҜиӣӢзҷҪиҙЁпјҢиЎҖж¶ІеҲ¶е“Ғе°ұжҳҜд»ҺиҝҷйғЁеҲҶиӣӢзҷҪиҙЁеҲҶзҰ»жҸҗзәҜеҲ¶жҲҗзҡ„гҖӮ

жңҖж—©зҡ„иЎҖж¶ІеҲ¶е“Ғиө·жәҗдәҺ20дё–зәӘ40е№ҙд»ЈеҲқпјҢз»ҸиҝҮеӨҡе№ҙзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдә§е“Ғе“Ғз§Қе·Із”ұжңҖеҲқзҡ„дәәиЎҖзҷҪиӣӢзҷҪеҸ‘еұ•еҲ°дәәиЎҖзҷҪиӣӢзҷҪгҖҒе…Қз–«зҗғиӣӢзҷҪе’ҢеҮқиЎҖеӣ еӯҗзұ»зӯү20еӨҡдёӘе“Ғз§ҚгҖӮйҡҸзқҖжҲ‘еӣҪеҢ»з–—ж°ҙе№іе’ҢеҢ»ж”№иҰҶзӣ–зҺҮзҡ„жҸҗй«ҳгҖҒеұ…ж°‘еҒҘеә·ж„ҸиҜҶе’Ңж”Ҝд»ҳиғҪеҠӣеўһејәпјҢеҠ д№Ӣдә§е“ҒдёҙеәҠйҖӮз”Ёз—ҮзҠ¶зҡ„еўһеҠ гҖҒиҖҒйҫ„еҢ–иҝӣзЁӢзҡ„еҠ еҝ«пјҢиЎҖж¶ІеҲ¶е“ҒеёӮеңәе®№йҮҸе‘ҲзҺ°дёҚж–ӯеўһй•ҝзҡ„жҖҒеҠҝгҖӮ2020е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“Ғжү№зӯҫеҸ‘йҮҸдёә9907.0дёҮ瓶пјҢиҫғ2019е№ҙзҡ„9226.3дёҮ瓶еҗҢжҜ”еўһй•ҝ7.4%гҖӮ

2016-2020е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“Ғжү№зӯҫеҸ‘йҮҸ

иө„ж–ҷжқҘжәҗпјҡдёӯжЈҖжүҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеҸ‘еұ•зӯ–з•ҘеҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢж•°жҚ®жҳҫзӨәпјҡ2020е№ҙжҲ‘еӣҪиЎҖж¶ІеҲ¶е“Ғжү№зӯҫеҸ‘йҮҸдёӯпјҢдәәиЎҖзҷҪиӣӢзҷҪжү№зӯҫеҸ‘йҮҸиҫғеӨ§пјҢеҚ жҜ”дёә60.7%пјҢе…Қз–«зҗғиӣӢзҷҪеҚ жҜ”34.3%пјҢеҮқиЎҖеӣ еӯҗеҚ жҜ”5.1%гҖӮ

2020е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“Ғжү№зӯҫеҸ‘йҮҸеҲҶеёғ

иө„ж–ҷжқҘжәҗпјҡдёӯжЈҖжүҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒйҫҷеӨҙдјҒдёҡеҜ№жҜ”пјҡеӨ©еқӣз”ҹзү©VSдёҠжө·иҺұеЈ«VSеҚҺе…°з”ҹзү©

жҲ‘еӣҪиЎҖж¶ІеҲ¶е“Ғз”ҹдә§е§ӢдәҺдёҠдё–зәӘ60е№ҙд»ЈпјҢиҮід»Ҡе·Іжңүиҝ‘60е№ҙзҡ„еҺҶеҸІпјҢејҖе§Ӣж—¶з”ҹдә§еҺӮ家仅2-3家гҖӮдёҠдё–зәӘ60е№ҙд»Јжң«еҲ°70е№ҙд»ЈпјҢиЎҖжөҶиӣӢзҷҪзҡ„еҲҶзҰ»е·ҘиүәејҖе§Ӣз”ұзӣҗжһҗжі•йҖҗжӯҘиҝҮжёЎеҲ°дҪҺжё©д№ҷйҶҮжі•пјҢеҲҶзҰ»жҠҖжңҜд№ҹз”ұзҰ»еҝғжі•иҝҮжёЎеҲ°еҺӢж»Өжі•гҖӮиҝӣе…ҘдёҠдё–зәӘ90е№ҙд»ЈпјҢйҡҸзқҖжҲ‘еӣҪеёӮеңәз»ҸжөҺзҡ„еҸ‘еұ•пјҢи®ёеӨҡең°ж–№иЎҖз«ҷгҖҒеҗ„еӨ§еҶӣеҢәдёӢеұһиЎҖз«ҷеҸҠдёҖдәӣз§‘з ”жңәжһ„еҚ•дҪҚд№ҹејҖе§Ӣз”ҹдә§иЎҖж¶ІеҲ¶е“ҒпјҢз”ҹдә§еҺӮ家жҖ»ж•°иҫҫеҲ°70家е·ҰеҸігҖӮйҡҸзқҖеӣҪ家еҚ«з”ҹйғЁжҳҺд»Өж·ҳжұ°еҶ»е№ІдәәиЎҖжөҶзҡ„з”ҹдә§е’ҢзҰҒжӯўзӣҗжһҗжі•е·Ҙиүәзҡ„дҪҝз”ЁпјҢеӨ§йғЁеҲҶе°ҸеһӢз”ҹдә§еҺӮ家被ж·ҳжұ°гҖӮиҮі1998е№ҙпјҢеӣҪ家еҜ№иЎҖж¶ІеҲ¶е“ҒиЎҢдёҡзҺҮе…Ҳе®һиЎҢGMPи®ӨиҜҒеҲ¶еәҰпјҢеҸӘжңүйҖҡиҝҮGMPи®ӨиҜҒзҡ„дјҒдёҡжүҚиғҪз”ҹдә§з»ҸиҗҘиЎҖж¶ІеҲ¶е“ҒгҖӮ

иҮӘ2001е№ҙиө·пјҢеӣҪ家жңӘеҶҚжү№еҮҶи®ҫз«Ӣж–°зҡ„иЎҖж¶ІеҲ¶е“Ғз”ҹдә§дјҒдёҡгҖӮжҲӘиҮі2020е№ҙпјҢжӯЈеёёз»ҸиҗҘзҡ„дјҒдёҡдёҚи¶і30家пјҢиҝҷдәӣиЎҖж¶ІеҲ¶е“Ғз”ҹдә§дјҒдёҡеӨ§еӨҡз”ҹдә§и§„жЁЎе°ҸгҖҒдә§е“Ғз»“жһ„еҚ•дёҖпјҢжңүи¶…иҝҮеҚҠж•°зҡ„дјҒдёҡдёҚе…·еӨҮж–°ејҖи®ҫжөҶз«ҷзҡ„иө„ж јгҖӮиҝ‘е№ҙжқҘпјҢеӨ§еһӢиЎҖж¶ІеҲ¶е“Ғе…¬еҸёйҖҡиҝҮ兼并гҖҒ收иҙӯзҡ„ж–№ејҸпјҢдҪҝжҲ‘еӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡйӣҶдёӯеәҰеҫ—еҲ°еӨ§е№…жҸҗеҚҮгҖӮзӣ®еүҚе·ІеҪўжҲҗд»ҘеӨ©еқӣз”ҹзү©гҖҒдёҠжө·иҺұеЈ«гҖҒеҚҺе…°з”ҹзү©зӯүеӨ§еһӢиЎҖж¶ІеҲ¶е“Ғе…¬еҸёдёәиЎҢдёҡйҫҷеӨҙзҡ„ж–°еұҖйқўгҖӮз”ұдәҺж”ҝеәңеңЁиЎҖеҲ¶е“ҒдјҒдёҡеҮҶе…ҘдёҠи®ҫзҪ®дәҶй«ҳй—Ёж§ӣпјҢиЎҖжөҶз»јеҗҲеҲ©з”ЁзҺҮй«ҳзҡ„еӨ§еһӢе…¬еҸёеңЁи®ҫзҪ®еҚ•йҮҮиЎҖжөҶз«ҷж–№йқўжӣҙжңүдјҳеҠҝпјҢеӣ жӯӨйў„и®ЎжңӘжқҘиЎҢдёҡз«һдәүзҡ„е…ій”®еңЁдәҺж•ҙеҗҲе’ҢйӣҶдёӯпјҢйӣҶеӣўеҢ–дјҒдёҡеңЁжңӘжқҘз«һдәүдёӯзҡ„дјҳеҠҝе°ҶиҝӣдёҖжӯҘжү©еӨ§гҖӮ

еӨ©еқӣз”ҹзү©VSдёҠжө·иҺұеЈ«VSеҚҺе…°з”ҹзү©еҹәжң¬жғ…еҶө

дјҒдёҡ | еӨ©еқӣз”ҹзү©пјҲ600161пјү  | дёҠжө·иҺұеЈ«пјҲ002252пјү  | еҚҺе…°з”ҹзү©пјҲ002007пјү  |

жҲҗз«Ӣж—¶й—ҙ | 1998е№ҙ | 1988е№ҙ | 1992е№ҙ |

з®Җд»Ӣ | е…¬еҸёдё»иҗҘдёҡеҠЎдёәиЎҖж¶ІеҲ¶е“Ғзҡ„з ”еҸ‘гҖҒеҲ¶йҖ гҖҒй”Җе”®еҸҠе’ЁиҜўжңҚеҠЎгҖӮз»ҸиҝҮ2010е№ҙгҖҒ2017е№ҙдёӨж¬ЎйҮҚеӨ§иө„дә§йҮҚз»„еҗҺпјҢеӨ©еқӣз”ҹзү©жҲҗдёәдёӯеӣҪз”ҹзү©ж——дёӢе”ҜдёҖзҡ„иЎҖж¶ІеҲ¶е“Ғдё“дёҡе…¬еҸёгҖӮеӨ©еқӣз”ҹзү©жӢҘжңүжҲҗйғҪи“үз”ҹгҖҒе…°е·һиЎҖеҲ¶гҖҒдёҠжө·иЎҖеҲ¶гҖҒжӯҰжұүиЎҖеҲ¶гҖҒиҙөе·һиЎҖеҲ¶дә”家иЎҖж¶ІеҲ¶е“Ғз”ҹдә§дјҒдёҡгҖӮзӣ®еүҚпјҢеңЁе…ЁеӣҪеҚҒеӣӣдёӘзңҒгҖҒиҮӘжІ»еҢәжӢҘжңү50дҪҷдёӘеҚ•йҮҮиЎҖжөҶйҮҮйӣҶеҹәең°пјҢиЎҖж¶ІеҲ¶е“Ғз”ҹдә§з”ЁеҒҘеә·дәәиЎҖжөҶзҡ„йҮҶйӣҶ规模еӨ„дәҺеӣҪеҶ…йўҶе…Ҳең°дҪҚгҖӮ1966е№ҙпјҢеӨ©еқӣз”ҹзү©зҺҮе…ҲеңЁеӣҪеҶ…е®һж–ҪдҪҺжё©д№ҷйҶҮе·ҘиүәеҲ¶еӨҮиЎҖж¶ІеҲ¶е“Ғзҡ„дә§дёҡеҢ–гҖӮзӣ®еүҚпјҢиЎҖж¶ІеҲ¶е“Ғз”ҹдә§и§„жЁЎеӨ„дәҺеӣҪеҶ…йўҶе…Ҳең°дҪҚпјҢжӢҘжңүдәәиЎҖзҷҪиӣӢзҷҪгҖҒдәәе…Қз–«зҗғиӣӢзҷҪгҖҒдәәеҮқиЎҖеӣ еӯҗв…§дёүеӨ§зұ»дә§е“Ғ72дёӘдә§е“Ғз”ҹдә§ж–ҮеҸ·гҖӮ | е…¬еҸёжҳҜдәҡжҙІзҹҘеҗҚзҡ„иЎҖж¶ІеҲ¶е“ҒдјҒдёҡпјҢжү“йҖ дәҶж¶өзӣ–иЎҖж¶ІеҲ¶е“ҒдәәиЎҖиӣӢзҷҪгҖҒдәәе…Қз–«зҗғиӣӢзҷҪе’ҢеҮқиЎҖеӣ еӯҗдёүзұ»еҲ«зҡ„11йЎ№дә§е“ҒпјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬дәәиЎҖзҷҪиӣӢзҷҪгҖҒдәәе…Қз–«зҗғиӣӢзҷҪгҖҒйқҷжіЁдәәе…Қз–«зҗғиӣӢзҷҪгҖҒд№ҷеһӢиӮқзӮҺдәәе…Қз–«зҗғиӣӢзҷҪгҖҒз ҙдјӨйЈҺдәәе…Қз–«зҗғиӣӢзҷҪгҖҒзӢӮзҠ¬з—…дәәе…Қз–«зҗғиӣӢзҷҪгҖҒдәәеҮқиЎҖй…¶еҺҹеӨҚеҗҲзү©гҖҒдәәеҮқиЎҖеӣ еӯҗVIIIгҖҒеҶ»е№ІдәәеҮқиЎҖй…¶гҖҒдәәзәӨз»ҙиӣӢзҷҪеҺҹгҖҒеӨ–з”ЁеҶ»е№ІдәәзәӨз»ҙиӣӢзҷҪзІҳеҗҲеүӮгҖӮдёҠжө·иҺұеЈ«е·ІеңЁиҝ‘20дёӘеӣҪ家注еҶҢпјҢжҳҜеӣҪеҶ…е°‘ж•°иғҪеӨҹеҮәеҸЈиЎҖж¶ІеҲ¶е“Ғзҡ„з”ҹдә§дјҒдёҡгҖӮ | е…¬еҸёжҳҜдёҖ家д»ҺдәӢиЎҖж¶ІеҲ¶е“ҒгҖҒз–«иӢ—гҖҒеҹәеӣ е·ҘзЁӢдә§е“Ғз ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®зҡ„еӣҪ家й«ҳж–°жҠҖжңҜдјҒдёҡгҖӮе…¬еҸёдёҡеҠЎеҢ…жӢ¬иЎҖж¶ІеҲ¶е“ҒдёҡеҠЎгҖҒз–«иӢ—еҲ¶е“ҒгҖҒеҲӣж–°иҚҜе’Ңз”ҹзү©зұ»дјјиҚҜз ”еҸ‘гҖҒз”ҹдә§дёүзұ»дёҡеҠЎпјҢе…¶дёӯиЎҖж¶ІеҲ¶е“ҒжңүдәәиЎҖзҷҪиӣӢзҷҪгҖҒйқҷжіЁдәәе…Қз–«зҗғиӣӢзҷҪгҖҒдәәе…Қз–«зҗғиӣӢзҷҪгҖҒдәәеҮқиЎҖй…¶еҺҹеӨҚеҗҲзү©гҖҒдәәеҮқиЎҖеӣ еӯҗв…§гҖҒдәәзәӨз»ҙиӣӢзҷҪеҺҹгҖҒзӢӮзҠ¬з—…дәәе…Қз–«зҗғиӣӢзҷҪгҖҒд№ҷеһӢиӮқзӮҺдәәе…Қз–«зҗғиӣӢзҷҪгҖҒз ҙдјӨйЈҺдәәе…Қз–«зҗғиӣӢзҷҪзӯү11дёӘе“Ғз§ҚпјҲ34дёӘи§„ж јпјүпјҢжҳҜжҲ‘еӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡдёӯиЎҖжөҶз»јеҗҲеҲ©з”ЁзҺҮиҫғй«ҳгҖҒе“Ғз§ҚиҫғеӨҡгҖҒи§„ж јиҫғе…Ёзҡ„дјҒдёҡд№ӢдёҖгҖӮ |

з”ҹдә§еҹәең° | еҚҺе…°з”ҹзү©е·ҘзЁӢйҮҚеәҶжңүйҷҗе…¬еҸёгҖҒеҚҺе…°з”ҹзү©е·ҘзЁӢпјҲиӢҸе·һпјүжңүйҷҗе…¬еҸёгҖҒеҚҺе…°з”ҹзү©еҢ»иҚҜиҗҘй”Җжңүйҷҗе…¬еҸё | дёҠжө·гҖҒйғ‘е·һгҖҒеҗҲиӮҘгҖҒжё©е·һ4дёӘиЎҖж¶ІеҲ¶е“Ғз”ҹдә§еҹәең° | жҲҗйғҪи“үз”ҹгҖҒе…°е·һиЎҖеҲ¶гҖҒдёҠжө·иЎҖеҲ¶гҖҒжӯҰжұүиЎҖеҲ¶гҖҒиҙөе·һиЎҖеҲ¶дә”家иЎҖж¶ІеҲ¶е“Ғз”ҹдә§дјҒдёҡ |

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе®ҳзҪ‘гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҲӘиҮі2020е№ҙпјҢеӨ©еқӣз”ҹзү©еҚ•йҮҮиЎҖжөҶз«ҷж•°йҮҸдёә55家пјҢйҮҮжөҶйҮҸдёә1712.51еҗЁпјӣдёҠжө·иҺұеЈ«еҚ•йҮҮиЎҖжөҶз«ҷж•°йҮҸдёә41家пјҢйҮҮжөҶйҮҸдёә1200дҪҷеҗЁпјӣеҚҺе…°з”ҹзү©еҚ•йҮҮиЎҖжөҶз«ҷж•°йҮҸдёә25家пјҢйҮҮжөҶйҮҸдёә1000дҪҷеҗЁгҖӮ

жҲӘжӯў2020е№ҙеҚ•йҮҮиЎҖжөҶз«ҷж•°йҮҸеҸҠйҮҮжөҶйҮҸеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

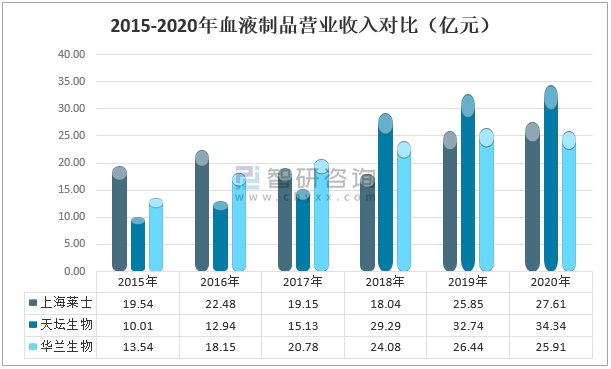

д»ҺиЎҖж¶ІеҲ¶е“ҒиҗҘдёҡ收е…ҘжқҘзңӢпјҢеӨ©еқӣз”ҹзү©дјҳдәҺдёҠжө·иҺұеЈ«еҸҠеҚҺе…°з”ҹзү©пјҢ2020е№ҙеӨ©еқӣз”ҹзү©иЎҖж¶ІеҲ¶е“ҒиҗҘдёҡ收е…Ҙдёә34.34дәҝе…ғпјҢиҫғдёҠжө·иҺұеЈ«зҡ„27.61дәҝе…ғй«ҳеҮә6.73дәҝе…ғпјҢиҫғеҚҺе…°з”ҹзү©зҡ„25.91дәҝе…ғй«ҳеҮә8.43дәҝе…ғгҖӮ

2015-2020е№ҙиЎҖж¶ІеҲ¶е“ҒиҗҘдёҡ收е…ҘеҜ№жҜ”пјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

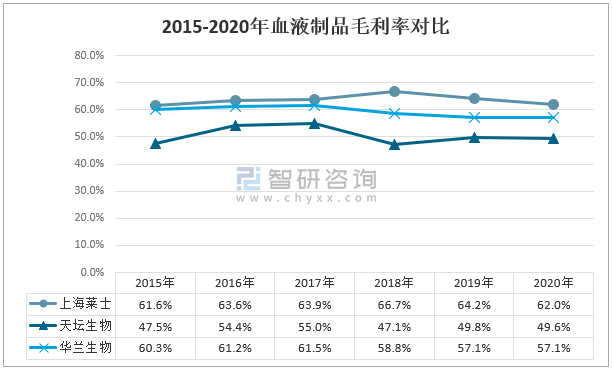

иЎҖж¶ІеҲ¶е“ҒиЎҢдёҡжҜӣеҲ©зҺҮж•ҙдҪ“иҫғй«ҳпјҢдјҒдёҡзӣҲеҲ©иғҪеҠӣиҫғејәгҖӮ2020е№ҙдёҠжө·иҺұеЈ«иЎҖж¶ІеҲ¶е“ҒдёҡеҠЎжҜӣеҲ©зҺҮдёә62.0%пјҢиҫғеӨ©еқӣз”ҹзү©зҡ„49.6%й«ҳеҮә12.4дёӘзҷҫеҲҶзӮ№пјҢиҫғеҚҺе…°з”ҹзү©зҡ„57.1%й«ҳеҮә4.9дёӘзҷҫеҲҶзӮ№гҖӮ

2015-2020е№ҙиЎҖж¶ІеҲ¶е“ҒжҜӣеҲ©зҺҮеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»Һ2020е№ҙдёҠжө·иҺұеЈ«еҸҠеҚҺе…°з”ҹзү©иЎҖж¶ІеҲ¶е“ҒиҗҘдёҡз»ҶеҲҶжқҘзңӢпјҢдәәиЎҖзҷҪиӣӢзҷҪеҸҠйқҷдёҷеқҮдёәдё»иҰҒиҗҘ收жқҘжәҗпјҢиЎҖиӣӢзҷҪеҚ дёҠжө·иҺұеЈ«иЎҖж¶ІеҲ¶е“ҒиҗҘ收зҡ„35.9%пјҢйқҷдёҷеҚ дёҠжө·иҺұеЈ«иЎҖж¶ІеҲ¶е“ҒиҗҘ收зҡ„32.8%пјӣиЎҖиӣӢзҷҪеҚ еҚҺе…°з”ҹзү©иЎҖж¶ІеҲ¶е“ҒиҗҘ收зҡ„36.9%пјҢйқҷдёҷеҚ еҚҺе…°з”ҹзү©иЎҖж¶ІеҲ¶е“ҒиҗҘ收зҡ„31.8%гҖӮ

2019-2020е№ҙиЎҖж¶ІеҲ¶е“Ғз»ҶеҲҶиҗҘдёҡ收е…ҘеҜ№жҜ”пјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

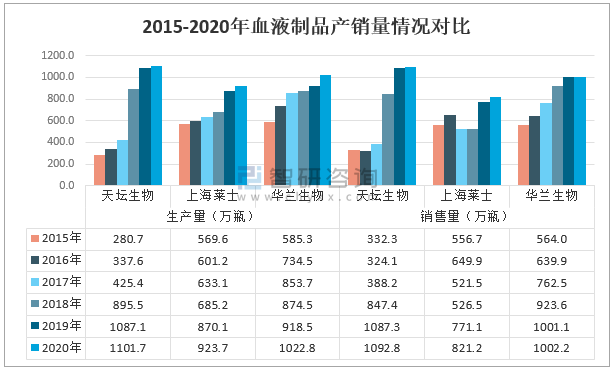

2015-2020е№ҙеӨ©еқӣз”ҹзү©гҖҒдёҠжө·иҺұеЈ«гҖҒеҚҺе…°з”ҹзү©иЎҖж¶ІеҲ¶е“Ғдә§й”ҖйҮҸж•ҙдҪ“еқҮе‘ҲеўһеҠ зҡ„иө°еҠҝпјҢеӨ©еқӣз”ҹзү©иЎҖж¶ІеҲ¶е“Ғдә§й”ҖйҮҸеҲҶеҲ«дёә1101.7дёҮ瓶гҖҒ1092.8дёҮ瓶пјҢдә§й”ҖзҺҮдёә99.2%пјӣдёҠжө·иҺұеЈ«иЎҖж¶ІеҲ¶е“Ғдә§й”ҖйҮҸеҲҶеҲ«дёә923.7дёҮ瓶гҖҒ821.2дёҮ瓶пјҢдә§й”ҖзҺҮдёә88.9%пјӣдёҠжө·иҺұеЈ«иЎҖж¶ІеҲ¶е“Ғдә§й”ҖйҮҸеҲҶеҲ«дёә1022.8дёҮ瓶гҖҒ1002.2дёҮ瓶пјҢдә§й”ҖзҺҮдёә98.0%гҖӮ

2015-2020е№ҙиЎҖж¶ІеҲ¶е“Ғдә§й”ҖйҮҸжғ…еҶөеҜ№жҜ”

жіЁпјҡеҚҺе…°з”ҹзү©дә§й”ҖйҮҸеҚ•дҪҚдёәпјҡдёҮ瓶/дёҮеҘ—/дёҮж”Ҝ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҲӘиҮі2020е№ҙпјҢеӨ©еқӣз”ҹзү©иЎҖж¶ІеҲ¶е“Ғе…ұжңү14дёӘз”ҹдә§е“Ғз§ҚгҖҒ72дёӘдә§е“Ғз”ҹдә§ж–ҮеҸ·пјӣдёҠжө·иҺұеЈ«еҸҠеҚҺе…°з”ҹзү©иЎҖж¶ІеҲ¶е“ҒеқҮжңү11дёӘз”ҹдә§е“Ғз§ҚгҖӮ

жҲӘжӯў2020е№ҙиЎҖж¶ІеҲ¶е“Ғз”ҹдә§е“Ғз§Қж•°йҮҸеҜ№жҜ”пјҲз§Қпјү

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»Һ2020е№ҙдјҒдёҡз ”еҸ‘жҠ•е…ҘйҮ‘йўқжқҘзңӢпјҢеӨ©еқӣз”ҹзү©еңЁдёүеӨ§дјҒдёҡдёӯеұ…йҰ–дҪҚпјҢиҫҫеҲ°2.38дәҝе…ғпјҢеҚ е…¬еҸёжҖ»иҗҘдёҡ收е…Ҙзҡ„6.92%пјӣе…¶ж¬ЎдёәеҚҺе…°з”ҹзү©пјҢз ”еҸ‘жҠ•е…ҘйҮ‘йўқдёә2.19дәҝе…ғпјҢеҚ е…¬еҸёжҖ»иҗҘдёҡ收е…Ҙзҡ„4.35%пјӣдёҠжө·иҺұеЈ«з ”еҸ‘жҠ•е…ҘйҮ‘йўқдёә1.30дәҝе…ғпјҢеҚ е…¬еҸёжҖ»иҗҘдёҡ收е…Ҙзҡ„4.70%гҖӮ

2018-2020е№ҙз ”еҸ‘жҠ•е…ҘйҮ‘йўқеҸҠеҚ жҖ»иҗҘдёҡ收е…ҘжҜ”йҮҚеҜ№жҜ”пјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒз»“и®әпјҡеӨ©еқӣз”ҹзү©еңЁиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡзҡ„еҸ‘еұ•з•ҘдјҳдәҺдёҠжө·иҺұеЈ«еҸҠеҚҺе…°з”ҹзү©

д»ҺйҮҮжөҶжғ…еҶөгҖҒз»ҸиҗҘжғ…еҶөгҖҒдә§й”Җжғ…еҶөзӯүдё»иҰҒжҢҮж ҮжқҘзңӢпјҢеӨ©еқӣз”ҹзү©еңЁиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡзҡ„еҸ‘еұ•з•ҘдјҳдәҺдёҠжө·иҺұеЈ«еҸҠеҚҺе…°з”ҹзү©гҖӮ

еӨ©еқӣз”ҹзү©VSдёҠжө·иҺұеЈ«VSеҚҺе…°з”ҹзү©иЎҖж¶ІеҲ¶е“ҒдёҡеҠЎдё»иҰҒжҢҮж ҮеҜ№жҜ”

дё»иҰҒжҢҮж Ү | еӨ©еқӣз”ҹзү©  | дёҠжө·иҺұеЈ«  | еҚҺе…°з”ҹзү©  |

йҮҮжөҶжғ…еҶө | вҳ…вҳ…вҳ…вҳ… | вҳ…вҳ…вҳ… | вҳ…вҳ… |

иЎҖж¶ІеҲ¶е“ҒиҗҘ收е…Ҙжғ…еҶө | вҳ…вҳ…вҳ…вҳ… | вҳ…вҳ…вҳ… | вҳ…вҳ…вҳ… |

иЎҖж¶ІеҲ¶е“ҒжҜӣеҲ©зҺҮ | вҳ…вҳ…вҳ… | вҳ…вҳ…вҳ…вҳ… | вҳ…вҳ…вҳ…вҳ… |

иЎҖж¶ІеҲ¶е“Ғдә§й”ҖйҮҸ | вҳ…вҳ…вҳ…вҳ… | вҳ…вҳ…вҳ… | вҳ…вҳ…вҳ…вҳ… |

з ”еҸ‘жҠ•е…Ҙжғ…еҶө | вҳ…вҳ…вҳ…вҳ… | вҳ…вҳ…вҳ… | вҳ…вҳ…вҳ… |

з»јеҗҲ | вҳ…вҳ…вҳ…вҳ… | вҳ…вҳ…вҳ… | вҳ…вҳ…вҳ… |

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұд№қз« пјҢеҢ…еҗ«дёӯеӣҪеҮқиЎҖеӣ еӯҗеёӮеңәеҸ‘еұ•еҲҶжһҗпјҢдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡйўҶе…ҲдјҒдёҡз»ҸиҗҘеҲҶжһҗпјҢдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡжҠ•иө„дёҺеүҚжҷҜйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙе…ЁзҗғеҸҠдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡзҺ°зҠ¶еҸҠз«һдәүж јеұҖеҲҶжһҗпјҡ并иҙӯж•ҙеҗҲжҺЁиҝӣиЎҢдёҡйӣҶдёӯеәҰжҸҗеҚҮпјҢйҫҷеӨҙдјҳеҠҝжӣҙиғң[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡдёҠжө·иҺұеЈ«VSеӨ©еқӣз”ҹзү©[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡжҲ‘еӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеҸ‘еұ•еҠҝеӨҙиүҜеҘҪпјҢеёӮеңә规模жҢҒз»ӯжү©еӨ§ [еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеёӮеңәдҫӣйңҖзҺ°зҠ¶еҸҠиҙёжҳ“жғ…еҶөеҲҶжһҗпјҡиЎҖж¶ІеҲ¶е“ҒиЎҢдёҡеЈҒеһ’еқҡеӣәпјҢеёӮеңә规模稳жӯҘеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)