ж‘ҳиҰҒпјҡ

дёҖгҖҒдә§дёҡй“ҫпјҡдёҠжёёйҘІж–ҷд»·ж јдёҠиЎҢпјҢз”ҹзҢӘе…»ж®–е‘ҲжҒўеӨҚжҖ§еўһй•ҝ

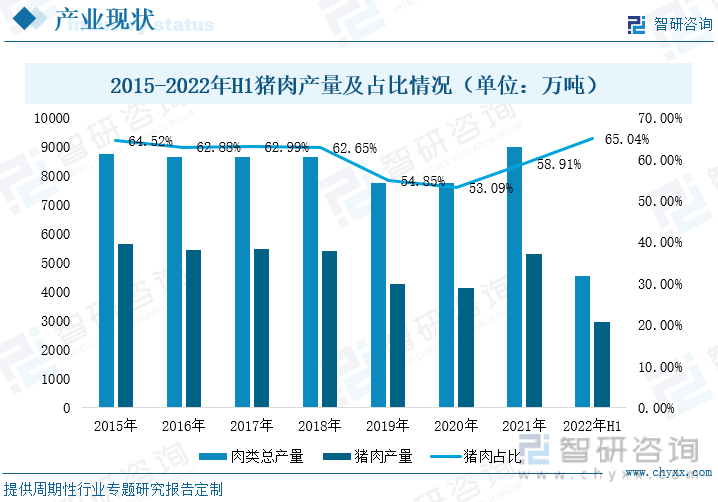

д»Һдә§дёҡй“ҫзңӢпјҢйҘІж–ҷд»·ж јгҖҒз”ҹзҢӘд»·ж јеҸҠзҢӘиӮүд»·ж јжҳҜеҪұе“Қз”ҹзҢӘеұ е®°еҠ е·ҘйҮҸзҡ„йҮҚиҰҒеӣ зҙ пјҢе…¶дёӯпјҢз”ҹзҢӘд»·ж јеҸҠзҢӘиӮүд»·ж јзӣҙжҺҘеҶіе®ҡеұ е®°иЎҢдёҡзҡ„з”ҹдә§жҲҗжң¬е’Ңй”Җе”®д»·ж јпјҢжҳҜжңҖж ёеҝғзҡ„еҪұе“Қеӣ зҙ гҖӮдёҠжёёеҺҹжқҗж–ҷеҸ—еӣҪйҷ…иҙёжҳ“ж‘©ж“Ұд»ҘеҸҠеӣҪеҶ…иҮӘ然зҒҫе®ізӯүеӣ зҙ еҪұе“ҚпјҢеӣҪеҶ…еҶңдә§е“ҒдҫӣжұӮе…ізі»зҙ§еј пјҢйҘІж–ҷдёҠжёёдё»иҰҒеҺҹжқҗж–ҷд»·ж јжҢҒз»ӯй«ҳдҪҚйңҮиҚЎпјҢ2021 е№ҙпјҢе…Ёе№ҙзҺүзұіе’ҢиұҶзІ•д»·ж јеҗҢжҜ”дёҠж¶Ёи¶…иҝҮ20%пјҢеҜјиҮҙйҘІж–ҷиЎҢдёҡдјҒдёҡжҲҗжң¬з«ҜйқўдёҙиҫғеӨ§еҺӢеҠӣпјҢзҢӘйҘІж–ҷз”ҹдә§е•Ҷдә§йҮҸзј©еҮҸгҖӮд»Һз”ҹзҢӘеұ е®°дҫӣз»ҷз«ҜзңӢпјҢйҡҸзқҖеӣҪ家дёҖзі»еҲ—дҝқйҡңдҫӣз»ҷзҡ„ж”ҜжҢҒжҖ§ж”ҝзӯ–еҮәеҸ°пјҢ2022е№ҙдёҠеҚҠе№ҙпјҢе…ЁеӣҪз”ҹзҢӘеҮәж ҸйҮҸеҗҢжҜ”еўһй•ҝ8.4%пјҢиҫҫ36587дёҮеӨҙпјӣеӯҳж ҸйҮҸеҗҢжҜ”дёӢйҷҚ1.94%пјҢиҫҫ43057дёҮеӨҙгҖӮд»Һж¶Ҳиҙ№з«ҜзңӢпјҢ2020е№ҙдәәеқҮзҢӘиӮүж¶Ҳиҙ№йҮҸдёә18.2еҚғе…Ӣ/дәәпјҢеңЁдәәеқҮз•ңзҰҪиӮүзұ»ж¶Ҳиҙ№жҖ»йҮҸдёӯеҚ жҜ”д»ҚиҫҫеҲ°73.42%гҖӮ

дәҢгҖҒиЎҢдёҡзҺ°зҠ¶пјҡж”ҝеәңжҺЁиЎҢз”ҹзҢӘе®ҡзӮ№еұ е®°пјҢе®ҡзӮ№еұ е®°зҺҮеӨ§е№…дёҠж¶Ё

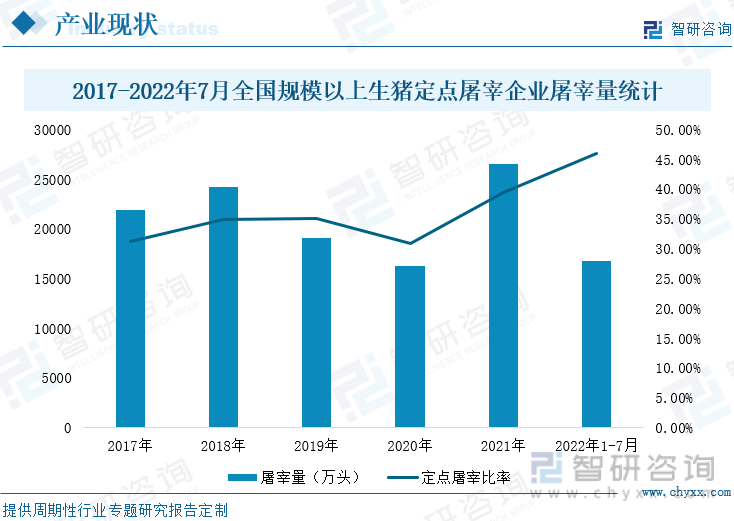

дёәжҸҗй«ҳжҲ‘еӣҪз”ҹзҢӘеұ е®°ж ҮеҮҶеҢ–ж°ҙе№іпјҢдҝқйҡңзҢӘиӮүиҙЁйҮҸе®үе…ЁпјҢж”ҝеәңйғЁй—ЁжҺЁиЎҢз”ҹзҢӘе®ҡзӮ№еұ е®°гҖӮеңЁзӣёе…іжқЎдҫӢ规иҢғдёӢпјҢ2021е№ҙпјҢе…ЁеӣҪ规模д»ҘдёҠз”ҹзҢӘе®ҡзӮ№еұ е®°дјҒдёҡеұ е®°йҮҸеӨ§е№…дёҠж¶ЁпјҢеұ е®°йҮҸдёә26484.89дёҮеӨҙпјҢеҗҢжҜ”еўһй•ҝ62.93%пјӣз”ҹзҢӘе®ҡзӮ№еұ е®°зҺҮдёҠеҚҮиҮі39.45%гҖӮеңЁзӣёе…іж”ҝзӯ–жҢҒз»ӯжңүж•ҲиҗҪе®һдёӢпјҢ2022е№ҙ1-7жңҲпјҢе…ЁеӣҪ规模д»ҘдёҠз”ҹзҢӘе®ҡзӮ№еұ е®°дјҒдёҡеұ е®°йҮҸиҫҫ16806.65дёҮеӨҙпјҢеҗҢжҜ”еўһй•ҝ28.50%пјӣз”ҹзҢӘе®ҡзӮ№еұ е®°жҜ”зҺҮдёҠеҚҮиҮі45.94%гҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡз”ҹзҢӘеұ е®°еҠ е·ҘдјҒдёҡиҫғеӨҡпјҢдјҒдёҡеңЁеҠ йҖҹжү©еӨ§з”ҹзҢӘе…»ж®–еҸҠеұ е®°дә§иғҪ

еұ е®°еҠ е·ҘдјҒдёҡиҝӣе…Ҙй—Ёж§ӣзӣёеҜ№иҫғдҪҺ,еҠ е·Ҙз”ҹдә§дјҒдёҡдј—еӨҡгҖӮзӣ®еүҚпјҢз”ҹзҢӘеұ е®°AиӮЎдёҠеёӮдјҒдёҡеҢ…жӢ¬ж–°дә”дё°гҖҒж–°еёҢжңӣгҖҒеҸҢжұҮеҸ‘еұ•гҖҒйҫҷеӨ§зҫҺйЈҹгҖҒеӨ©йӮҰиӮЎд»Ҫе’Ңзү§еҺҹиӮЎд»ҪзӯүдјҒдёҡгҖӮзӣ®еүҚпјҢеӨҡж•°дјҒдёҡеңЁеҠ йҖҹжү©еӨ§з”ҹзҢӘе…»ж®–еҸҠеұ е®°дә§иғҪгҖӮиҷҪ然еұ е®°еҠ е·ҘдёҡеҠЎж•ҙдҪ“еҲ©ж¶ҰиҫғдҪҺпјҢдҪҶеёӮеңәдёҠз”ҹзҢӘеӯҳж ҸйҮҸеұ…й«ҳдёҚдёӢпјҢеёӮеңәйңҖжұӮдёҚеҮҸпјҢеұ е®°еҠ е·ҘеёӮеңәеәһеӨ§гҖӮ

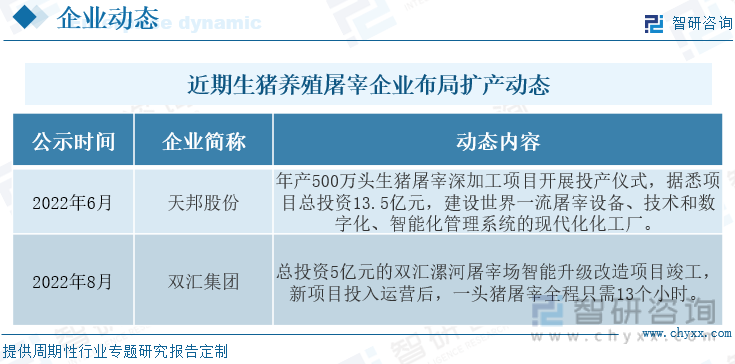

еӣӣгҖҒжҠ•иһҚиө„пјҡз”ҹзҢӘеұ е®°з®ЎжҺ§еҚҮзә§пјҢз”ҹзҢӘе…»ж®–дјҒдёҡзә·зә·еёғеұҖеұ е®°дёҡеҠЎ

дёәиҫҫеҲ°з”ҹзҢӘеұ е®°ж ҮеҮҶпјҢдјҒдёҡзӣёз»§еҜ№еұ е®°еңәиҝӣиЎҢжҷәиғҪеҢ–еҚҮзә§ж”№йҖ пјҢжү©еӨ§еұ е®°еңәдә§иғҪгҖӮ2022е№ҙд»ҘжқҘпјҢеӨ©йӮҰиӮЎд»ҪгҖҒеҸҢжұҮйӣҶеӣўзӣёз»§ејҖеұ•з”ҹзҢӘеұ е®°ж·ұеҠ е·ҘйЎ№зӣ®пјҢе…¶дёӯеӨ©йӮҰиӮЎд»Ҫи®ЎеҲ’жҠ•иө„13.5дәҝе…ғпјҢе»әи®ҫе…Ҳиҝӣеұ е®°и®ҫеӨҮгҖҒе·ҘиүәжҠҖжңҜе’ҢжҷәиғҪеҢ–е№ҙдә§500дёҮеӨҙз”ҹзҢӘеұ е®°еҠ е·Ҙе·ҘеҺӮгҖӮеҸҢжұҮйӣҶеӣўжҠ•иө„5дәҝе…ғпјҢеҜ№еұ е®°еңәиҝӣиЎҢжҷәиғҪеҢ–еҚҮзә§пјҢеҚҮзә§ж”№йҖ еҗҺпјҢдјҒдёҡеұ е®°е…ЁзЁӢеҸӘйңҖ13дёӘе°Ҹж—¶пјҢз”ҹдә§ж•ҲзҺҮеӨ§е№…жҸҗй«ҳгҖӮиһҚиө„еёӮеңәдёҠпјҢиҝ‘жңҹз”ҹзҢӘеұ е®°иЎҢдёҡиҝӣиЎҢеӨҡж¬ЎиһҚиө„пјҢиһҚиө„йҮ‘йўқи¶…иҝҮ300дәҝе…ғпјҢиһҚиө„дјҒдёҡеҢ…жӢ¬зү§еҺҹиӮЎд»ҪгҖҒж–°еёҢжңӣгҖҒжё©ж°ҸиӮЎд»ҪгҖҒеӨ©йӮҰиӮЎд»Ҫе’ҢеӨ§еҢ—еҶңпјҢиһҚиө„йҮ‘йўқдё»иҰҒз”ЁдәҺжү©еӨ§з”ҹзҢӘе…»ж®–дә§иғҪпјҢеҚҮзә§ж”№йҖ еұ е®°еҠ е·ҘеҺӮгҖӮ

дә”гҖҒйЈҺйҷ©пјҡдјҒдёҡиө„йҮ‘еҺӢеҠӣиҫғеӨ§пјҢиЎҢдёҡз«һдәүжҝҖзғҲ

йҘІж–ҷжҲҗжң¬еҚ з”ҹзҢӘе…»ж®–жҲҗжң¬зҡ„50%д»ҘдёҠпјҢеңЁзҺүзұігҖҒиұҶзІ•зӯүйҘІж–ҷз”ҹдә§еҺҹжқҗж–ҷд»·ж јеӨ§е№…дёҠж¶ЁдёӢпјҢйҘІж–ҷд»·ж јд№ҹеӨ§е№…жҸҗеҚҮпјҢз”ҹзҢӘе…»ж®–дјҒдёҡз»ҸиҗҘеҺӢеҠӣе·ЁеӨ§гҖӮе…¶ж¬ЎпјҢйңҖжұӮеёӮеңәдёҠпјҢеҸ—з–«жғ…еҪұе“ҚпјҢй…’еә—гҖҒйӨҗйҘ®зӯүиЎҢдёҡиӮүзұ»йңҖжұӮеҮҸе°‘пјҢзҢӘиӮүй”ҖйҮҸиҫғе·®пјҢзҷҪжқЎзҢӘжү№еҸ‘д»·ж јжҷ®йҒҚиҫғеә•пјҢзҢӘиӮүд»·ж јдёӢиЎҢгҖӮеұ е®°дјҒдёҡеӨ„дәҺдәҸжҚҹзҠ¶жҖҒпјҢиЎҢдёҡеӨ„еўғиү°йҡҫгҖӮ

е…ӯгҖҒи¶ӢеҠҝпјҡиЎҢдёҡзӣ‘з®Ўи¶ӢдёҘпјҢдә§дёҡй“ҫиҝӣдёҖжӯҘ延伸е®Ңе–„

еұ е®°иЎҢдёҡзӣ‘з®Ўж”ҝзӯ–и¶ӢдёҘпјҢж”ҝеәңйғЁй—ЁиҰҒжұӮз”ҹзҢӘе®ҡзӮ№еұ е®°пјҢеҜ№еұ е®°еңәзҡ„еұ е®°и®ҫеӨҮгҖҒиҝҗиҪҪе·Ҙе…·еҸҠзӣёе…іжЈҖйӘҢж¶ҲжҜ’и®ҫж–ҪдҪңеҮәдәҶзӣёе…іи§„е®ҡпјҢдё”еҶңдёҡйғЁиҰҒжұӮпјҢе№ҙеұ е®°иғҪеҠӣ15дёҮеӨҙеҸҠд»ҘдёӢзҡ„еұ е®°е»әи®ҫйЎ№зӣ®дёҚеҫ—е®Ўжү№гҖӮжңӘжқҘпјҢеңЁзӣёе…іж”ҝзӯ–е®һж–ҪдёӢпјҢдёӯе°Ҹе…»ж®–жҲ·е°Ҷеӣ иө„йҮ‘гҖҒжҠҖжңҜгҖҒдәәжүҚзӯүеҺҹеӣ йҖҗжӯҘйҖҖеҮәпјҢиЎҢдёҡиө„жәҗд№ҹйҖҗжӯҘеҗ‘дјҳиҙЁдјҒдёҡйқ жӢўпјҢиЎҢдёҡйӣҶдёӯеәҰе°ҶйҖҗжӯҘжҸҗеҚҮгҖӮ

е…ій”®иҜҚпјҡз”ҹзҢӘеұ е®°дә§дёҡй“ҫе…ЁжҷҜгҖҒз”ҹзҢӘеұ е®°иЎҢдёҡзҺ°зҠ¶гҖҒз”ҹзҢӘеұ е®°ж”ҝзӯ–гҖҒз”ҹзҢӘеұ е®°дёҠеёӮдјҒдёҡеҜ№жҜ”гҖҒз”ҹзҢӘеұ е®°еҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒз”ҹзҢӘеұ е®°дә§дёҡй“ҫе…ЁжҷҜпјҡдёҠжёёйҘІж–ҷд»·ж јдёҠиЎҢпјҢз”ҹзҢӘе…»ж®–е‘ҲжҒўеӨҚжҖ§еўһй•ҝ

1гҖҒз”ҹзҢӘеұ е®°дә§дёҡй“ҫжҰӮиҝ°

д»Һеұ е®°дёҡеҠЎзҡ„дә§дёҡй“ҫдҪҚзҪ®зңӢпјҢе…¶дёҠжёёз”ұз”ҹзҢӘе…»ж®–пјҢз”ұиӮІз§ҚгҖҒйҘІж–ҷгҖҒеҠЁзү©з–«иӢ—еҸҠе…ҪиҚҜзӯүжһ„жҲҗпјҢ然еҗҺз»ҸиҝҮеұ е®°еҠ е·ҘпјҢйҖҡиҝҮзү©жөҒиҝҗйҖҒиҮіеҶңиҙёеёӮеңәгҖҒе•Ҷи¶…жҲ–й—Ёеә—иҝӣиЎҢй”Җе”®пјҢжңҖеҗҺеҲ°иҫҫйӨҗйҘ®жҲ–ж¶Ҳиҙ№е®¶еәӯдёӯгҖӮд»Һдә§дёҡй“ҫзңӢпјҢйҘІж–ҷд»·ж јгҖҒз”ҹзҢӘд»·ж јеҸҠзҢӘиӮүд»·ж јжҳҜеҪұе“Қз”ҹзҢӘеұ е®°еҠ е·ҘйҮҸзҡ„йҮҚиҰҒеӣ зҙ пјҢе…¶дёӯпјҢз”ҹзҢӘд»·ж јеҸҠзҢӘиӮүд»·ж јзӣҙжҺҘеҶіе®ҡеұ е®°иЎҢдёҡзҡ„з”ҹдә§жҲҗжң¬е’Ңй”Җе”®д»·ж јпјҢжҳҜжңҖж ёеҝғзҡ„еҪұе“Қеӣ зҙ гҖӮ

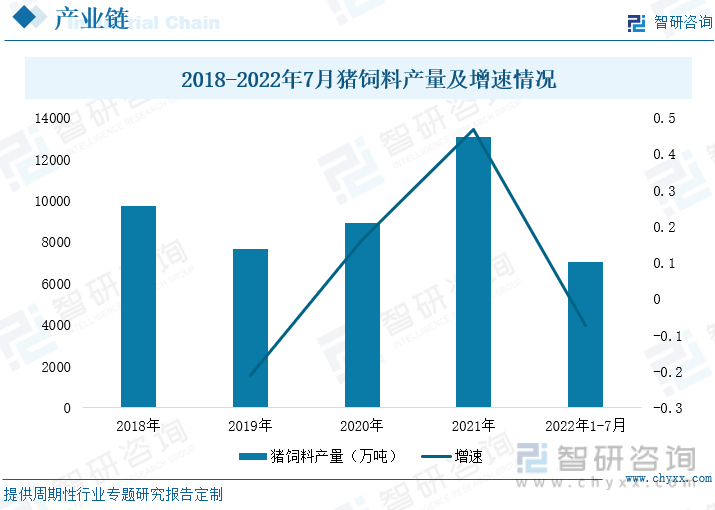

2гҖҒеҺҹжқҗж–ҷд»·ж јеӨ§е№…дёҠж¶ЁпјҢйҘІж–ҷз”ҹдә§е•Ҷдә§йҮҸзј©еҮҸ

еҺҹжқҗж–ҷжҲҗжң¬еңЁйҘІж–ҷжҖ»жҲҗжң¬дёӯеҚ жҜ”йҮҚиҫғй«ҳпјҢйҖҡеёёеңЁ90%д»ҘдёҠгҖӮеҸ—дёӯзҫҺиҙёжҳ“ж‘©ж“ҰеҸҠйқһжҙІзҢӘзҳҹеҪұе“ҚпјҢз”ҹзҢӘ养殖规模еҮҸе°‘пјҢ2018-2019е№ҙпјҢзҢӘйҘІж–ҷдә§йҮҸе‘ҲдёӢйҷҚжҖҒеҠҝпјҢдә§йҮҸеҮҸе°‘2056.8дёҮеҗЁгҖӮ2019е№ҙ-2021е№ҙпјҢеңЁеӣҪ家жү¶жҢҒеҸҠиЎҘиҙҙж”ҝзӯ–дёӢпјҢз”ҹзҢӘ养殖规模йҖҗжӯҘжҒўеӨҚпјҢзҢӘйҘІж–ҷдә§йҮҸйҖҗе№ҙйҖ’еўһгҖӮ2019-2021е№ҙпјҢзҢӘйҘІж–ҷдә§йҮҸеҗҢжҜ”еўһйҖҹеҲҶеҲ«дёә-21.16%гҖҒ16.43%е’Ң46.56%пјҢеўһе№…йҖҗжӯҘжү©еӨ§гҖӮ2021е№ҙпјҢеҸ—еӣҪйҷ…иҙёжҳ“ж‘©ж“Ұд»ҘеҸҠеӣҪеҶ…иҮӘ然зҒҫе®ізӯүеӣ зҙ еҪұе“ҚпјҢеӣҪеҶ…еҶңдә§е“ҒдҫӣжұӮе…ізі»зҙ§еј пјҢйҘІж–ҷдёҠжёёдё»иҰҒеҺҹжқҗж–ҷд»·ж јжҢҒз»ӯй«ҳдҪҚйңҮиҚЎпјҢ2021 е№ҙпјҢе…Ёе№ҙзҺүзұіе’ҢиұҶзІ•д»·ж јеҗҢжҜ”дёҠж¶Ёи¶…иҝҮ20%пјҢеҜјиҮҙйҘІж–ҷиЎҢдёҡдјҒдёҡжҲҗжң¬з«ҜйқўдёҙиҫғеӨ§еҺӢеҠӣпјҢзҢӘйҘІж–ҷз”ҹдә§е•Ҷдә§йҮҸзј©еҮҸпјҢ2022е№ҙ1-7жңҲпјҢзҢӘйҘІж–ҷдә§йҮҸдёә7014дёҮеҗЁпјҢиҫғеҺ»е№ҙеҗҢжңҹзӣёжҜ”дёӢйҷҚ7.4%гҖӮ

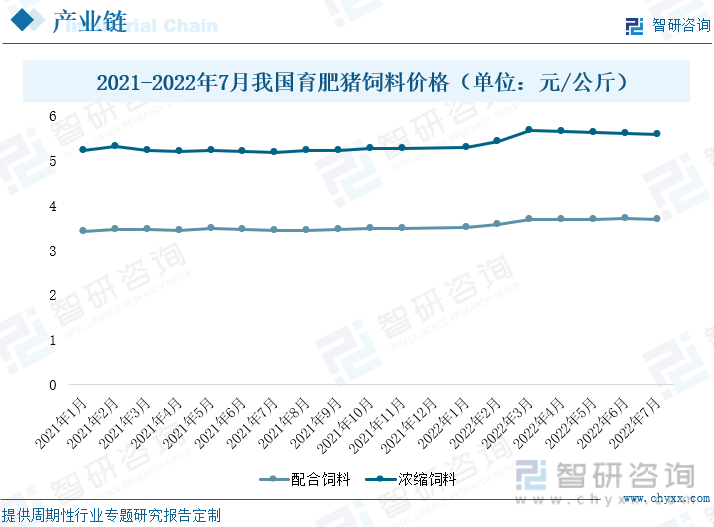

д»ҺзҢӘйҘІж–ҷд»·ж јзңӢпјҢ2021е№ҙиӮІиӮҘзҢӘйҘІж–ҷд»·ж јжҖ»дҪ“дҝқжҢҒе№ізЁіпјҢе…¶дёӯпјҢиӮІиӮҘзҢӘй…ҚеҗҲйҘІж–ҷеӨ„дәҺ3.4-3.5е…ғ/е…¬ж–ӨеҢәй—ҙпјӣиӮІиӮҘзҢӘжө“зј©йҘІж–ҷзЁіе®ҡеңЁ5.15-5.3е…ғ/е…¬ж–ӨеҢәй—ҙгҖӮйҡҸзқҖзҺүзұігҖҒиұҶзІ•зӯүйҘІж–ҷеҺҹж–ҷд»·ж јеӨ§е№…дёҠж¶ЁпјҢ2021е№ҙеә•-2022е№ҙеҲқпјҢиӮІиӮҘзҢӘйҘІж–ҷд»·ж јд№ҹиҝ…йҖҹдёҠеҚҮгҖӮ2022е№ҙ3жңҲпјҢиӮІиӮҘзҢӘй…ҚеҗҲйҘІж–ҷиҫҫеҲ°3.69е…ғ/е…¬ж–ӨпјҢиӮІиӮҘзҢӘжө“зј©йҘІж–ҷиҫҫеҲ°5.66е…ғ/е…¬ж–ӨпјҢиҫғд»Ҡе№ҙе№ҙеҲқеҲҶеҲ«еўһеҠ 0.19е…ғ/е…¬ж–ӨгҖҒ0.37е…ғ/е…¬ж–ӨпјҢзҺҜжҜ”еўһй•ҝ5.43%е’Ң6.99%гҖӮеҸ—дҝ„д№ҢеҶІзӘҒеҸҠеҚ—зҫҺе№Іж—ұеҪұе“ҚпјҢйҘІж–ҷеҺҹжқҗж–ҷд»·ж јд»Қе°ҶдҝқжҢҒдёҠеҚҮжҖҒеҠҝгҖӮ

3гҖҒдҝқдҫӣзЁід»·зӯүж”ҝзӯ–дёӢпјҢз”ҹзҢӘдә§иғҪиҝ…йҖҹжҒўеӨҚ

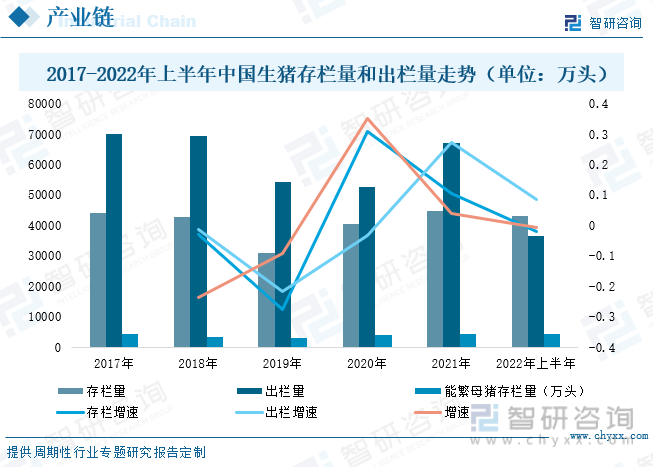

2019е№ҙз”ҹзҢӘеҮәж ҸйҮҸдёӢйҷҚ27.50%пјҢеӯҳж ҸйҮҸдёӢйҷҚ21.57%гҖӮйқһжҙІзҢӘзҳҹз–«жғ…еҗҺпјҢеӣҪ家еҮәеҸ°дәҶдёҖзі»еҲ—жү¶жҢҒеҸҠиЎҘиҙҙж”ҝзӯ–дҝғиҝӣз”ҹзҢӘз”ҹдә§жҒўеӨҚпјҢеҲ°2021е№ҙпјҢз”ҹзҢӘеӯҳж ҸйҮҸеҸҠеҮәж ҸйҮҸеҲҶеҲ«еўһй•ҝиҮі44922.42дёҮеӨҙгҖҒ67128дёҮеӨҙпјҢеҗҢжҜ”еўһй•ҝ10.51%е’Ң27.37%гҖӮдёӯеӣҪз”ҹзҢӘеҮәж ҸйҮҸеүҚдә”зҡ„е…¬еҸёеҲҶеҲ«дёәзү§еҺҹиӮЎд»ҪгҖҒжӯЈйӮҰ科жҠҖгҖҒжё©ж°ҸиӮЎд»ҪгҖҒеҸҢиғһиғҺгҖҒж–°еёҢжңӣпјҢ2021 е№ҙдә”家公еҸёеҗҲи®ЎеҮәж ҸйҮҸдёә 9003.5дёҮеӨҙпјҢеҚ жҖ»еҮәж ҸйҮҸзҡ„ 13.44%пјҢеҗҢжҜ”еўһеҠ 4.22%гҖӮиҖҢеҗҢжңҹзҫҺеӣҪз”ҹзҢӘе…»ж®–еёӮеңәеүҚдә”дјҒдёҡеёӮеңәеҚ жңүзҺҮзәҰдёә37%пјҢжҲ‘еӣҪз”ҹзҢӘе…»ж®–еёӮеңәдёҺзҫҺеӣҪзӯүеҸ‘иҫҫеёӮеңәзӣёжҜ”д»ҚжңүиҫғеӨ§жҸҗеҚҮз©әй—ҙгҖӮ

д»ҺиғҪз№ҒиӮІжҜҚзҢӘеӯҳж ҸйҮҸзңӢпјҢ2018-2021е№ҙпјҢиғҪз№ҒиӮІжҜҚзҢӘеӯҳж ҸйҮҸеҲҶеҲ«дёә3397дёҮеӨҙгҖҒ3080дёҮеӨҙгҖҒ4161дёҮеӨҙе’Ң4329дёҮеӨҙпјҢеҗҢжҜ”еўһйҖҹеҲҶеҲ«дёә-23.56%гҖҒ-9.33%гҖҒ35.10%е’Ң4.04%гҖӮ2018-2020е№ҙпјҢиғҪз№ҒиӮІжҜҚзҢӘеӯҳж ҸйҮҸе‘ҲдёҠеҚҮжҖҒеҠҝпјҢ2021е№ҙпјҢдёәдәҶзЁіе®ҡзҢӘиӮүд»·ж јпјҢеҶңдёҡйғЁйј“еҠұж·ҳжұ°дҪҺдә§иғҪз№ҒжҜҚзҢӘпјҢжҺЁиЎҢеҺ»дә§иғҪиЎҢеҠЁпјҢеңЁжңүе…іж”ҝзӯ–жҢҒз»ӯжңүж•ҲиҗҪе®һдёӢпјҢиғҪз№ҒжҜҚзҢӘеӯҳж ҸйҮҸејҖе§ӢеҮҸе°‘пјҢеҗҢжҜ”ж¶Ёе№…ж”ҫзј“гҖӮиғҪз№ҒиӮІжҜҚзҢӘж•°йҮҸзҡ„дёӢйҷҚеҜјиҮҙд»”зҢӘж•°йҮҸеҮҸе°‘пјҢиҝӣдёҖжӯҘеҪұе“Қз”ҹзҢӘеӯҳж Ҹж•°йҮҸпјҢжңҖеҗҺеҜјиҮҙз”ҹзҢӘеҮәж Ҹж•°йҮҸиҝӣиҖҢеҪұе“ҚзҢӘд»·гҖӮиғҪз№ҒжҜҚзҢӘж•°йҮҸиҮӘ2021е№ҙ6жңҲд»ҘжқҘжҢҒз»ӯзҺҜжҜ”дёӢйҷҚпјҢиғҪз№Ғзҡ„дёӢйҷҚд»ЈиЎЁдәҶж•ҙдҪ“дә§иғҪзҡ„еҺ»еҢ–пјҢеҫ…дә§иғҪеҺ»еҢ–е®ҢжҲҗеҗҺпјҢзҢӘд»·жңүжңӣи§Ұеә•еҸҚеј№гҖӮ

йҡҸзқҖеӣҪ家дёҖзі»еҲ—дҝқйҡңдҫӣз»ҷзҡ„ж”ҜжҢҒжҖ§ж”ҝзӯ–еҮәеҸ°пјҢ2022е№ҙдёҠеҚҠе№ҙпјҢе…ЁеӣҪз”ҹзҢӘеҮәж ҸйҮҸеҗҢжҜ”еўһй•ҝ8.4%пјҢиҫҫ36587дёҮеӨҙпјӣеӯҳж ҸйҮҸеҗҢжҜ”дёӢйҷҚ1.94%пјҢиҫҫ43057дёҮеӨҙгҖӮз”ҹзҢӘеҺ»дә§иғҪиЎҢеҠЁжҺҘиҝ‘е°ҫеЈ°пјҢ2022е№ҙ7жңҲпјҢиғҪз№ҒжҜҚзҢӘеӯҳж ҸйҮҸ4298дёҮеӨҙпјҢеҗҢжҜ”дёӢйҷҚ0.72%гҖӮ

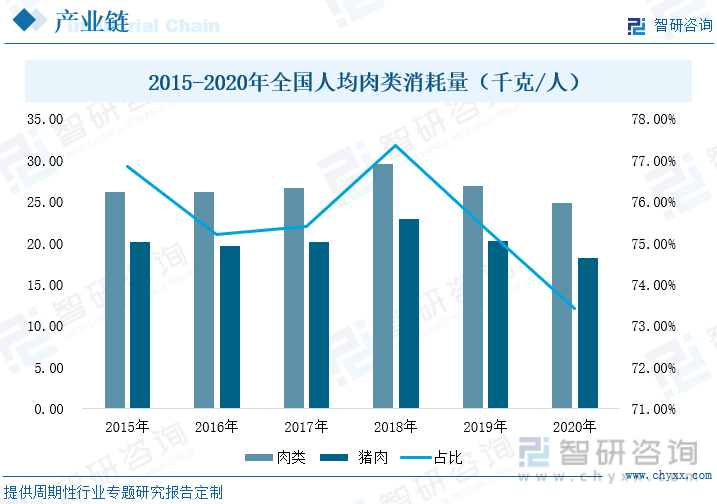

4гҖҒзҢӘиӮүж¶Ҳиҙ№еҚ жҜ”и¶…иҝҮ70%пјҢд»ҚеҚ жҚ®иӮүзұ»ж¶Ҳиҙ№дё»жөҒеёӮеңә

зҢӘиӮүеңЁжҲ‘еӣҪиӮүзұ»ж¶Ҳиҙ№еҚ жҚ®з»қеҜ№жҜ”йҮҚпјҢж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪдәәеқҮе№ҙж¶Ҳиҙ№зҢӘиӮүйҮҸеңЁз•ңзҰҪиӮүзұ»ж¶Ҳиҙ№еҚ жҜ”еқҮи¶…иҝҮ70%гҖӮ2018 е№ҙпјҢжҲ‘еӣҪдәәеқҮе№ҙж¶Ҳиҙ№зҢӘиӮүйҮҸиҫҫеҲ°й«ҳеі°пјҢе…¶дәәеқҮе№ҙж¶Ҳиҙ№йҮҸеҚ жҜ”й«ҳиҫҫ77.34%гҖӮ2018 е№ҙжӯЈеҖјдёҠдёҖиҪ®зҢӘе‘ЁжңҹдёӢиЎҢйҳ¶ж®өе°ҫйғЁпјҢзҢӘиӮүд»·ж јдёӢйҷҚпјҢеңЁд»·ж јдҪҺдҪҚеҸ еҠ дҪҺ收е…ҘдәәзҫӨж¶Ҳиҙ№еҚҮзә§еҪұе“ҚдёӢпјҢдәәеқҮзҢӘиӮүж¶Ҳиҙ№йҮҸеҲӣеҺҶеҸІж–°й«ҳгҖӮ2019-2020е№ҙпјҢеҸ—еүҚжңҹиӮүд»·дёӢи·ҢпјҢеӨ§йҮҸж·ҳжұ°жҜҚзҢӘеҸҠеҸ—зҢӘзҳҹеҪұе“ҚпјҢз”ҹзҢӘдҫӣеә”еҮҸе°‘пјҢзҢӘиӮүд»·ж јжҢҒз»ӯй«ҳж¶ЁпјҢеұ…ж°‘еҜ№зҰҪзұ»ж¶Ҳиҙ№ж•°йҮҸеўһеҠ пјҢзҢӘиӮүж¶Ҳиҙ№йҮҸеҚ жҜ”жңүжүҖдёӢж»‘пјҢиҷҪ然超зә§зҢӘе‘ЁжңҹеҜјиҮҙдәҶйғЁеҲҶж¶Ҳиҙ№иҪ¬з§»пјҢдҪҶ并дёҚеҪұе“ҚзҢӘиӮүж¶Ҳиҙ№йҮҸзҡ„з»қеҜ№ең°дҪҚпјҢзҢӘиӮүж¶Ҳиҙ№йҮҸеҚ жҜ”д»ҚзЁіе®ҡеңЁ70%д»ҘдёҠгҖӮеҜ№жҜ”2020е№ҙпјҢеңЁз–«жғ…д»ҘеҸҠзҺҜдҝқж”ҝзӯ–еҪұе“ҚдёӢпјҢзҢӘиӮүд»·ж јз»ҙжҢҒй«ҳдҪҚпјҢдҪҶдәәеқҮзҢӘиӮүж¶Ҳиҙ№йҮҸиҫғ2018 е№ҙд»…дёӢйҷҚ 4.63 еҚғе…ӢпјҢеңЁдәәеқҮз•ңзҰҪиӮүзұ»ж¶Ҳиҙ№жҖ»йҮҸдёӯеҚ жҜ”д»ҚиҫҫеҲ°73.42%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪз”ҹзҢӘеұ е®°иЎҢдёҡеёӮеңәеҸ‘еұ•и°ғз ”еҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

дәҢгҖҒиЎҢдёҡзҺ°зҠ¶пјҡж”ҝеәңжҺЁиЎҢз”ҹзҢӘе®ҡзӮ№еұ е®°пјҢе®ҡзӮ№еұ е®°зҺҮеӨ§е№…дёҠж¶Ё

жҲ‘еӣҪеұ е®°дёҡз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢзӣёе…іжі•еҫӢ法规ж—ҘзӣҠе®Ңе–„гҖӮдёәжҸҗй«ҳжҲ‘еӣҪз”ҹзҢӘеұ е®°ж ҮеҮҶеҢ–ж°ҙе№іпјҢеҲҮе®һжҸҗеҚҮиӮүе“ҒиҙЁйҮҸе®үе…ЁдҝқйҡңиғҪеҠӣпјҢеӣҪ家鼓еҠұз”ҹзҢӘе…»ж®–гҖҒеұ е®°гҖҒеҠ е·ҘгҖҒй…ҚйҖҒе…Ёдә§дёҡй“ҫдёҖдҪ“еҢ–еҸ‘еұ•пјҢжҺЁиҝӣз”ҹзҢӘе®ҡзӮ№еұ е®°е’Ңеұ е®°ж ҮеҮҶеҢ–пјҢж”ҜжҢҒеҶ·й“ҫжөҒйҖҡй…ҚйҖҒдҪ“зі»е»әи®ҫгҖӮеұ е®°зӣ‘з®Ўж–№йқўпјҢж”ҝеәңиҰҒжұӮжҺЁиҝӣе°ұиҝ‘еұ е®°гҖҒе®ҡзӮ№еұ е®°пјҢдёҘеҺүжү“еҮ»з§Ғеұ ж»Ҙе®°зӯүиЎҢдёәпјҢд»ҘеҮҸе°‘з”ҹзҢӘз–«з—…дј ж’ӯгҖӮеұ е®°ж ҮеҮҶеҢ–ж–№йқўпјҢд»Һ2021е№ҙејҖе§ӢпјҢжҲ‘еӣҪе°ҶеҲ©з”Ё5е№ҙж—¶й—ҙпјҢеңЁе…ЁеӣҪиҢғеӣҙеҶ…е»әи®ҫдёҖжү№й«ҳиҙЁйҮҸгҖҒй«ҳж°ҙеҮҶзҡ„з”ҹзҢӘеұ е®°зӨәиҢғеҚ•дҪҚпјҢжҸҗеҚҮеұ е®°иЎҢдёҡж ҮеҮҶеҢ–ж°ҙе№ігҖӮеҜ№еұ е®°еңәзҡ„еұ е®°и®ҫеӨҮгҖҒиҝҗиҪҪе·Ҙе…·еҸҠзӣёе…іжЈҖйӘҢж¶ҲжҜ’и®ҫж–ҪдҪңеҮәдәҶзӣёе…іи§„е®ҡ,并еҜ№йЈҹе“Ғе®үе…Ёй—®йўҳеҜ№еҸҜиҝҪжәҜжҖ§жҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮз”ҹзҢӘжЈҖз–«йҳІз–«ж–№йқўпјҢдёҘж јејҖеұ•еұ е®°иҝҮзЁӢзҢӘзҳҹиҮӘжҹҘпјҢдёҘеҺүжү“еҮ»еұ е®°з”ҹзҢӘзҡ„иҝқжі•зҠҜзҪӘиЎҢдёәпјҢиҝӣдёҖжӯҘ规иҢғз”ҹзҢӘжЈҖ疫秩еәҸпјҢзӣ‘жөӢз”ҹзҢӘеұ е®°е…¬еҸёзҡ„еҫ®з”ҹзү©йЈҺйҷ©пјҢ并е®ҡжңҹејҖеұ•жЈҖжҹҘеӨҚж ёе·ҘдҪңгҖӮдёәеҠ ејәеұ е®°дјҒдёҡж— е®іеҢ–еӨ„зҗҶпјҢеҶңдёҡйғЁиҰҒжұӮпјҢе№ҙеұ е®°иғҪеҠӣ15дёҮеӨҙпјҲ70еӨҙ/е°Ҹж—¶пјүеҸҠд»ҘдёӢзҡ„еұ е®°е»әи®ҫйЎ№зӣ®дёҚеҫ—е®Ўжү№гҖӮжӯӨеӨ–пјҢ2022е№ҙ5жңҲпјҢеӣӣе·қзңҒжӯЈејҸжҸҗеҮәеҜ№е№ҙеұ е®°з”ҹзҢӘ100дёҮеӨҙд»ҘдёҠзҡ„ж ҮеҮҶеҢ–еұ е®°дјҒдёҡз»ҷдәҲдјҳе…Ҳж”ҜжҢҒпјҢ并且дёҚеҶҚжү№еҮҶе№ҙеұ 15дёҮеӨҙеҸҠд»ҘдёӢзҡ„еұ е®°е»әи®ҫйЎ№зӣ®гҖӮ

иө„ж–ҷжқҘжәҗпјҡеҗ„ж”ҝеәңе®ҳзҪ‘

е®ҡзӮ№еұ е®°дјҒдёҡеұ е®°йҮҸеӨ§е№…дёҠж¶ЁгҖӮдёәеҠ ејәз”ҹзҢӘеұ е®°з®ЎзҗҶпјҢзЎ®дҝқз”ҹзҢӘдә§е“ҒиҙЁйҮҸе®үе…ЁпјҢиҰҒжұӮжүҖжңүеҚ•дҪҚе’ҢдёӘдәәеҝ…йЎ»еңЁжҢҮе®ҡеұ е®°еңәжүҖеұ е®°з”ҹзҢӘпјҢдҪҶеҶңжқ‘ең°еҢәдёӘдәәиҮӘжқҖиҮӘйЈҹзҡ„жғ…еҶөйҷӨеӨ–гҖӮеңЁзӣёе…іжқЎдҫӢ规иҢғдёӢпјҢ2021е№ҙпјҢе…ЁеӣҪ规模д»ҘдёҠз”ҹзҢӘе®ҡзӮ№еұ е®°дјҒдёҡеұ е®°йҮҸеӨ§е№…дёҠж¶ЁпјҢеұ е®°йҮҸдёә26484.89дёҮеӨҙпјҢеҗҢжҜ”еўһй•ҝ62.93%гҖӮе®ҡзӮ№еұ е®°зҺҮзЁіжӯҘдёҠеҚҮпјҢжҲ‘еӣҪе®ҡзӮ№еұ е®°жҜ”зҺҮд»Һ2017е№ҙзҡ„31.15%дёҠеҚҮиҮі2021е№ҙзҡ„39.45%пјҢ5е№ҙй—ҙпјҢе®ҡзӮ№еұ е®°зҺҮеўһеҠ 8.31дёӘзҷҫеҲҶзӮ№гҖӮеҺ»йҷӨйқһжҙІзҢӘзҳҹз–«жғ…еҪұе“ҚпјҢжӯЈеёёе№ҙд»ҪдёӢпјҢжҲ‘еӣҪзӣ®еүҚз”ҹзҢӘе®ҡзӮ№еұ е®°жҜ”зҺҮе·Іи¶…иҝҮ35%пјҢдё”еӨҙйғЁеұ е®°дјҒдёҡзҡ„еёӮеңәд»Ҫйўқе’ҢеёӮеңәз«һдәүеҠӣе°Ҷжҳҫи‘—жҸҗеҚҮгҖӮеңЁзӣёе…іж”ҝзӯ–жҢҒз»ӯжңүж•ҲиҗҪе®һдёӢпјҢ2022е№ҙ1-7жңҲпјҢе…ЁеӣҪ规模д»ҘдёҠз”ҹзҢӘе®ҡзӮ№еұ е®°дјҒдёҡеұ е®°йҮҸиҫҫ16806.65дёҮеӨҙпјҢеҗҢжҜ”еўһй•ҝ28.50%пјӣз”ҹзҢӘе®ҡзӮ№еұ е®°жҜ”зҺҮдёҠеҚҮиҮі45.94%гҖӮ

зҢӘиӮүдә§йҮҸжҒўеӨҚеўһй•ҝгҖӮ2017-2021е№ҙпјҢзҢӘиӮүдә§йҮҸеҗҢжҜ”еўһйҖҹеҲҶеҲ«дёә0.48%гҖҒ-0.88%гҖҒ-21.25%гҖҒ-3.34%е’Ң28.75%пјҢзҢӘиӮүдә§йҮҸе‘Ҳе…ҲйҷҚеҗҺеҚҮжҖҒеҠҝгҖӮ2018-2020е№ҙпјҢеҸ—йқһжҙІзҢӘзҳҹеҪұе“ҚеҸ еҠ ж–°еҶ з–«жғ…еҪұе“ҚпјҢзҢӘиӮүдә§йҮҸжҢҒз»ӯдёӢйҷҚгҖӮйқһжҙІзҢӘзҳҹз–«жғ…еҗҺпјҢеӣҪ家еҮәеҸ°дәҶдёҖзі»еҲ—жү¶жҢҒеҸҠиЎҘиҙҙж”ҝзӯ–дҝғиҝӣз”ҹзҢӘз”ҹдә§жҒўеӨҚпјҢеҲ°2021е№ҙпјҢзҢӘиӮүдә§йҮҸжҒўеӨҚеўһй•ҝпјҢдә§йҮҸиҫҫ5296дёҮеҗЁгҖӮдјҙйҡҸдә§иғҪзҡ„еўһеҠ пјҢзҢӘиӮүдә§йҮҸд№ҹеҹәжң¬жҒўеӨҚиҮіз–«жғ…еүҚж°ҙе№ігҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢе…ЁеӣҪиӮүзұ»жҖ»дә§йҮҸдёә4519дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.3%гҖӮе…¶дёӯпјҢзҢӘиӮүдә§йҮҸ2939дёҮеҗЁпјҢиҫғеҺ»е№ҙеҗҢжңҹеўһеҠ 224дёҮеҗЁпјҢеҚ иӮүзұ»жҖ»дә§йҮҸдёҠеҚҮиҮі65.04%гҖӮ

2018-2021е№ҙпјҢжҲ‘еӣҪзҢӘиӮүиҝӣеҸЈйҮҸеҗҢжҜ”еўһйҖҹеҲҶеҲ«дёә-1.97%гҖҒ76.73% гҖҒ108.25% е’Ң-15.49% гҖӮ2019-2020е№ҙпјҢеҸ—зҢӘзҳҹз–«жғ…еҪұе“ҚпјҢеӣҪеҶ…з”ҹзҢӘ养殖规模еӨ§е№…дёӢйҷҚпјҢзҢӘиӮүдә§йҮҸеҮҸе°‘пјҢиҝӣеҸЈйңҖжұӮйҮҸиҝ…йҖҹдёҠеҚҮгҖӮ2021е№ҙпјҢеңЁеӣҪ家жү¶жҢҒзӯүдјҳжғ ж”ҝзӯ–иҗҪе®һдёӢпјҢеӣҪеҶ…зҢӘиӮүдә§йҮҸеӨ§е№…еўһй•ҝпјҢеӣҪеҶ…дҫӣз»ҷеўһеҠ пјҢиҝӣеҸЈйңҖжұӮдёӢйҷҚпјҢзҢӘиӮүиҝӣеҸЈж•°йҮҸеҗҢжҜ”дёӢйҷҚ15.49%пјҢиҫҫ371дёҮеҗЁгҖӮеңЁеҺ»дә§иғҪеҸҠз”ҹзҢӘиҮӘдё»иӮІз§ҚжҠҖжңҜиҝӣдёҖжӯҘжҸҗй«ҳдёӢпјҢж”№иүҜз§Қз”ЁзҢӘзҡ„иҝӣеҸЈж•°йҮҸжңүжүҖеҮҸе°‘гҖӮ2021е№ҙпјҢж”№иүҜз§Қз”ЁзҢӘиҝӣеҸЈж•°йҮҸдёә2.33дёҮеӨҙпјҢиҫғ2020е№ҙеҮҸе°‘0.57дёҮеӨҙгҖӮ2022е№ҙпјҢ1-7жңҲпјҢе…ЁеӣҪзҢӘиӮүиҝӣеҸЈж•°йҮҸеҗҢжҜ”дёӢйҷҚ65.1%пјҢдёә93дёҮеҗЁпјҢзҢӘиӮүиҮӘз»ҷзҺҮжҸҗеҚҮиҮі97%пјӣж”№иүҜз§Қз”ЁзҢӘзҡ„иҝӣеҸЈйҮҸдёә1723еӨҙпјҢиҫғеҺ»е№ҙеҗҢжңҹеҮҸе°‘19997еӨҙгҖӮ

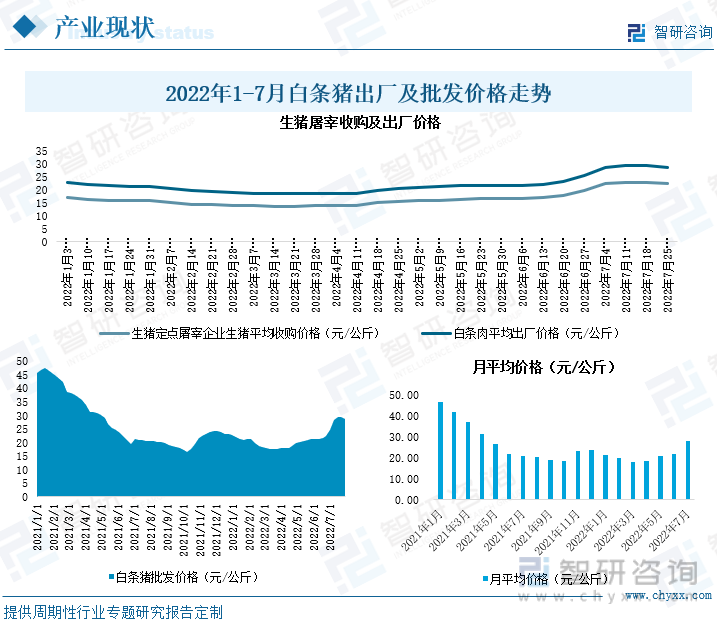

з”ҹзҢӘдҫӣйңҖеёӮеңәдёӨж—әпјҢ2022е№ҙ1-7жңҲпјҢз”ҹзҢӘе®ҡзӮ№еұ е®°дјҒдёҡз”ҹзҢӘе№іеқҮ收иҙӯд»·ж јеҸҠеҮәеҺӮд»·ж је‘ҲдёҠеҚҮжҖҒеҠҝгҖӮз”ҹзҢӘе®ҡзӮ№еұ е®°е№іеқҮ收иҙӯд»·ж јд»Һ1жңҲеҲқзҡ„17.15е…ғ/е…¬ж–ӨдёҠж¶ЁиҮі7жңҲеә•зҡ„22.19е…ғ/е…¬ж–ӨпјҢе№іеқҮеўһеҠ дәҶ5.04е…ғ/е…¬ж–ӨпјҢзҺҜжҜ”еўһй•ҝ29.39%пјӣеҮәеҺӮд»·ж јйҡҸд№Ӣд»Һ22.85е…ғ/е…¬ж–ӨдёҠж¶ЁиҮі7жңҲеә•зҡ„29.06е…ғ/е…¬ж–ӨпјҢзҺҜжҜ”еўһй•ҝ25.08%гҖӮзҢӘиӮүжү№еҸ‘еёӮеңәпјҢдјҙйҡҸзқҖж¶Ҳиҙ№йңҖжұӮзҡ„ж”№е–„пјҢжү№еҸ‘д»·ж је°ҶйңҮиҚЎдёҠиЎҢгҖӮ2022е№ҙ1-7жңҲпјҢзҷҪжқЎзҢӘиӮүжү№еҸ‘д»·ж је‘ҲзҺ°е…ҲйҷҚеҗҺеҚҮжҖҒеҠҝгҖӮ2022е№ҙ1-7жңҲпјҢзҷҪжқЎзҢӘжңҲе№іеқҮеёӮеңәжү№еҸ‘д»·ж јеҗҢжҜ”еўһйҖҹеҲҶеҲ«дёә-53.83%гҖҒ-53.12%гҖҒ-52.17%гҖҒ-41.39%гҖҒ-21.75%гҖҒ-0.09%е’Ң34.37%пјҢеҸ—еүҚжңҹз”ҹзҢӘдә§иғҪеҺ»еҢ–ж•Ҳеә”йҖҗжӯҘжҳҫзҺ°гҖҒйғЁеҲҶе…»ж®–жҲ·еҺӢж Ҹжғңе”®е’Ңж¶Ҳиҙ№йңҖжұӮжҒўеӨҚзӯүеӣ зҙ еҪұе“ҚпјҢзҷҪжқЎзҢӘжңҲе№іеқҮеёӮеңәжү№еҸ‘д»·ж јеҗҢжҜ”еўһйҖҹз”ұиҙҹиҪ¬жӯЈпјҢеўһе№…йҖҗжӯҘжү©еӨ§гҖӮ2022е№ҙ7жңҲзҷҪжқЎзҢӘиӮүжңҲе№іеқҮжү№еҸ‘д»·ж јдёҠж¶ЁиҮі28.09е…ғ/е…¬ж–ӨпјҢзҺҜжҜ”жү©еӨ§25.79дёӘзҷҫеҲҶзӮ№гҖӮеҲҶйҳ¶ж®өзңӢпјҢ2022е№ҙ1-3жңҲпјҢз”ҹзҢӘеҮәж ҸйҮҸдёҠеҚҮгҖҒзҢӘиӮүдә§йҮҸеўһеҠ гҖҒеёӮеңәдҫӣз»ҷе……и¶ігҖҒдјҒдёҡз«һдәүжҝҖзғҲпјҢзҷҪжқЎзҢӘиӮүжү№еҸ‘д»·ж јжҖ»дҪ“е‘ҲзҺ°дёӢйҷҚжҖҒеҠҝпјҢ2022е№ҙ3жңҲ18ж—ҘпјҢзҷҪжқЎзҢӘжү№еҸ‘д»·ж јдёӢйҷҚиҮі17.5е…ғ/е…¬ж–ӨгҖӮ2022е№ҙ4-7жңҲпјҢйҡҸзқҖз–«жғ…еҫ—еҲ°жңүж•ҲжҺ§еҲ¶пјҢдјҙйҡҸзқҖж¶Ҳиҙ№йңҖжұӮзҡ„ж”№е–„пјҢзҷҪжқЎзҢӘиӮүжү№еҸ‘д»·ж је‘ҲжҒўеӨҚжҖ§еўһй•ҝгҖӮ2022е№ҙ7жңҲпјҢеҸ—з”ҹзҢӘеҺ»дә§иғҪеҸҠж¶Ҳиҙ№йңҖжұӮеӣһеҚҮзӯүеӣ зҙ еҪұе“ҚпјҢзҷҪжқЎзҢӘиӮүжү№еҸ‘д»·ж јдёә28.59е…ғ/е…¬ж–ӨпјҢзҺҜжҜ”еўһй•ҝ27.69%гҖӮ

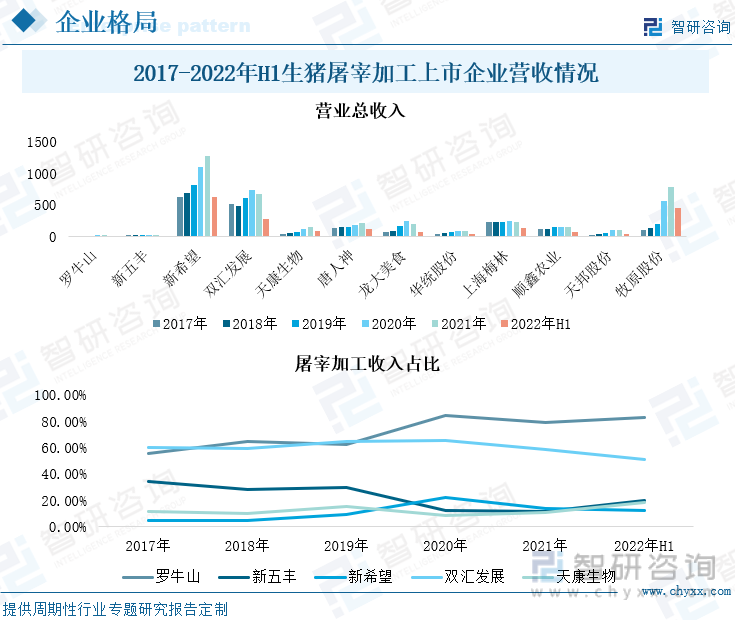

дёүгҖҒдјҒдёҡж јеұҖпјҡз”ҹзҢӘеұ е®°еҠ е·ҘдјҒдёҡиҫғеӨҡпјҢдјҒдёҡеңЁеҠ йҖҹжү©еӨ§з”ҹзҢӘе…»ж®–еҸҠеұ е®°дә§иғҪ

еұ е®°еҠ е·ҘдјҒдёҡиҝӣе…Ҙй—Ёж§ӣзӣёеҜ№иҫғдҪҺпјҢеҠ е·Ҙз”ҹдә§дјҒдёҡдј—еӨҡгҖӮзӣ®еүҚпјҢз”ҹзҢӘеұ е®°AиӮЎдёҠеёӮдјҒдёҡеҢ…жӢ¬ж–°дә”дё°гҖҒж–°еёҢжңӣгҖҒеҸҢжұҮеҸ‘еұ•гҖҒйҫҷеӨ§зҫҺйЈҹгҖҒеӨ©йӮҰиӮЎд»Ҫе’Ңзү§еҺҹиӮЎд»ҪзӯүдјҒдёҡгҖӮе…¶дёӯпјҢж–°дә”дё°гҖҒж–°еёҢжңӣгҖҒеӨ©йӮҰиӮЎд»Ҫе’Ңзү§еҺҹиӮЎд»ҪзӯүдјҒдёҡе·ІеҪўжҲҗйҘІж–ҷеҠ е·ҘгҖҒз”ҹзҢӘе…»ж®–гҖҒеұ е®°еҠ е·ҘеҸҠй”Җе”®зӯүе…Ёдә§дёҡй“ҫдёҖдҪ“еҢ–з»ҸиҗҘжЁЎејҸпјҢеҸҢжұҮеҸ‘еұ•еҸҠйҫҷеӨ§зҫҺйЈҹдё»иҰҒд»ҺдәӢеұ е®°еҠ е·ҘеҸҠй”Җе”®дёҡеҠЎгҖӮд»ҺдёҡеҠЎеёғеұҖзңӢпјҢеӨ©йӮҰиӮЎд»Ҫдё»иҰҒеёғеұҖеңЁзҺҜжёӨжө·гҖҒй•ҝдёүи§’гҖҒеӨ§ж№ҫеҢәең°еҢәгҖҒж–°дә”дё°дё»иҰҒд»ҘзІӨжёҜжҫіеӨ§ж№ҫеҢәгҖҒй•ҝдёүи§’еҢәдёҺж№–еҚ—ең°еҢәдёәдё»гҖҒеӨ©еә·з”ҹзү©д»Ҙж–°з–ҶеҸҠе‘Ёиҫ№ең°еҢәдёәдё»гҖҒеҚҺз»ҹиӮЎд»Ҫд»ҘжөҷжұҹеҸҠе‘Ёиҫ№ең°еҢәдёәдё»пјӣж–°еёҢжңӣе’ҢдёҠжө·жў…жһ—еҲҷеңЁеӣҪеҶ…еҸҠжө·еӨ–еқҮжңүеёғеұҖгҖӮзҪ—зүӣеұұгҖҒеҸҢжұҮеҸ‘еұ•гҖҒе”җдәәзҘһгҖҒйҫҷеӨ§зҫҺйЈҹе’ҢйЎәй‘«еҶңдёҡеҲҷдё»иҰҒе®ҡдҪҚеңЁеӣҪеҶ…еёӮеңәпјҢеҠ йҖҹе…ЁеӣҪеёғеұҖгҖӮ

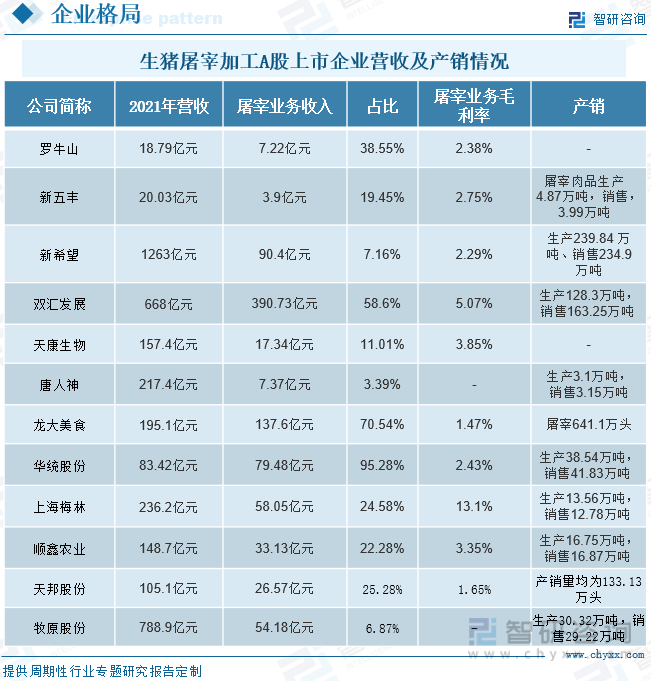

д»Һз”ҹзҢӘеұ е®°еҠ е·ҘиЎҢдёҡдёҠеёӮе…¬еҸёеұ е®°еҠ е·Ҙдёҡзӣёе…ідёҡз»©зңӢпјҢзӣ®еүҚAиӮЎдёҠеёӮдјҒдёҡеұ е®°еҠ е·Ҙзӣёе…ідёҡеҠЎиҗҘдёҡ收е…ҘеӨ§еӨҡеңЁ10-100дәҝд№Ӣй—ҙпјҢиЎҢдёҡ收е…Ҙ规模иҫғеӨ§пјӣиҖҢеұ е®°еҠ е·Ҙзӣёе…ідёҡеҠЎжҜӣеҲ©зҺҮеӨ§еӨҡеӨ„дәҺ1-5%еҢәй—ҙеҶ…пјҢиЎҢдёҡжҜӣеҲ©зҺҮж•ҙдҪ“еҒҸдҪҺгҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢ2021е№ҙдёҠжө·жў…жһ—дјҒдёҡеұ е®°еҠ е·ҘдёҡеҠЎзӣёе…іжҜӣеҲ©зҺҮиҫҫ13.1%пјҢеҲ©ж¶Ұж°ҙе№іиҝңи¶…е…¶д»–AиӮЎдёҠеёӮдјҒдёҡгҖӮдё»иҰҒеӣ дёәеұ е®°е’Ңж·ұеҠ е·ҘдёҡеҠЎзҡ„еҺҹж–ҷжҲҗжң¬дёӢйҷҚпјҢеҲ©ж¶Ұз©әй—ҙеўһеӨ§гҖӮ

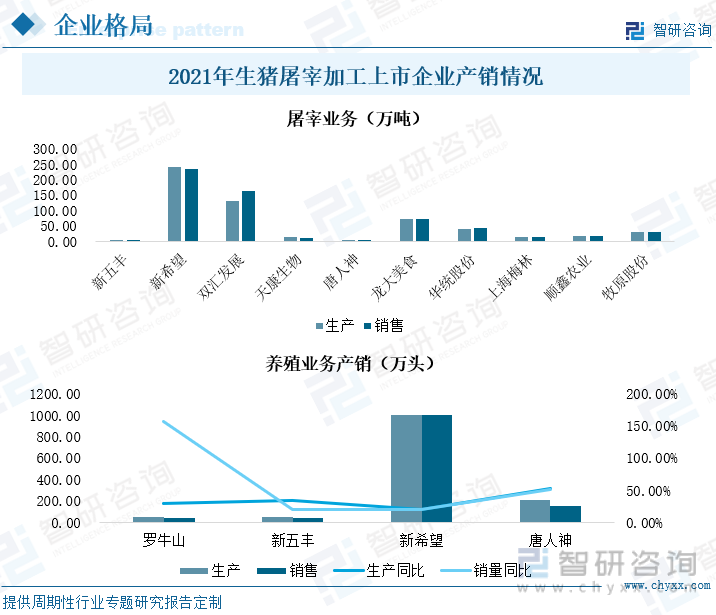

еңЁеұ е®°еҠ е·ҘдёҠеёӮдјҒдёҡдёӯпјҢж–°еёҢжңӣгҖҒеҸҢжұҮеҸ‘еұ•гҖҒйҫҷеӨ§зҫҺйЈҹгҖҒеҚҺз»ҹиӮЎд»ҪгҖҒеӨ©йӮҰиӮЎд»ҪгҖҒдёҠжө·жў…жһ—е’ҢйЎәй‘«еҶңдёҡдјҒдёҡз”ҹзҢӘеұ е®°еҠ е·Ҙдә§йҮҸеқҮеңЁ10дёҮеҗЁд»ҘдёҠгҖӮе…¶дёӯпјҢ2021е№ҙж–°еёҢжңӣз”ҹзҢӘеұ е®°еҠ е·Ҙз”ҹдә§239.84 дёҮеҗЁгҖҒй”Җе”®234.9 дёҮеҗЁпјӣеҸҢжұҮеҸ‘еұ•жӢҘжңүе№ҙеұ е®°з”ҹзҢӘ2300еӨҡдёҮеӨҙзҡ„з”ҹдә§дә§иғҪпјҢз”ҹзҢӘз”ҹйІңдә§е“Ғз”ҹдә§128.3дёҮеҗЁпјҢй”Җе”®163.25дёҮеҗЁпјӣйҫҷеӨ§зҫҺйЈҹз”ҹзҢӘеұ е®°дә§иғҪиҫҫ1100дёҮеӨҙ/е№ҙпјҢе®һйҷ…еұ е®°йҮҸдёә641.1дёҮеӨҙпјҢеҗҢжҜ”еўһй•ҝ57.7%пјӣеҚҺз»ҹиӮЎд»Ҫз”ҹзҢӘеұ е®°еҠ е·Ҙз”ҹдә§38.54дёҮеҗЁпјҢй”Җе”®41.83дёҮеҗЁпјӣеӨ©йӮҰиӮЎд»Ҫз”ҹзҢӘеұ е®°еҠ е·Ҙдә§й”ҖйҮҸеқҮдёә133.13дёҮеӨҙгҖӮдёҠжө·жў…жһ—з”ҹзҢӘеұ е®°еҠ е·Ҙз”ҹдә§13.56дёҮеҗЁпјҢй”Җе”®12.78дёҮеҗЁпјӣйЎәй‘«еҶңдёҡз”ҹзҢӘеұ е®°еҠ е·Ҙз”ҹдә§16.75дёҮеҗЁпјҢй”Җе”®16.87дёҮеҗЁгҖӮ

д»ҺAиӮЎеұ е®°еҠ е·ҘдёҠеёӮдјҒдёҡд»ҺиҗҘдёҡ收е…ҘзңӢпјҢж–°еёҢжңӣгҖҒеҸҢжұҮеҸ‘еұ•гҖҒе”җдәәзҘһгҖҒйҫҷеӨ§зҫҺйЈҹгҖҒдёҠжө·жў…жһ—е’Ңзү§еҺҹиӮЎд»Ҫ规模иҫғеӨ§пјҢдё”иҗҘдёҡ收е…ҘеңЁйҖҗе№ҙеўһеҠ гҖӮе…¶2021е№ҙиҗҘдёҡжҖ»ж”¶е…ҘеҲҶеҲ«дёә1263дәҝе…ғгҖҒ668дәҝе…ғгҖҒ217.4дәҝе…ғгҖҒ195.1дәҝе…ғгҖҒ236.2дәҝе…ғе’Ң788.9дәҝе…ғпјҢеқҮеңЁзҷҫдәҝе…ғд»ҘдёҠгҖӮд»Һеұ е®°еҠ е·ҘдёҡеҠЎзңӢпјҢзҪ—зүӣеұұдјҒдёҡеұ е®°еҠ е·ҘдёҡеҠЎеҚ жҜ”иҫғй«ҳпјҢ2022е№ҙдёҠеҚҠе№ҙпјҢеұ е®°еҠ е·ҘдёҡеҠЎеҚ жҖ»ж”¶е…ҘжҜ”йҮҚй«ҳиҫҫ82.94%пјҢиҫғ2017е№ҙжҸҗй«ҳдәҶ27.47%пјӣеӨ©еә·з”ҹзү©дјҒдёҡеұ е®°еҠ е·ҘдёҡеҠЎеҚ жҜ”д№ҹд»Һ2017е№ҙзҡ„11.74%жҸҗй«ҳиҮі2022е№ҙдёҠеҚҠе№ҙзҡ„18.74%пјӣеҸҢжұҮеҸ‘еұ•дјҒдёҡеұ е®°еҠ е·ҘдёҡеҠЎеҚ жҜ”зӣёеҜ№жҜ”иҫғзЁіе®ҡпјҢз»ҙжҢҒеңЁ50%д»ҘдёҠгҖӮ

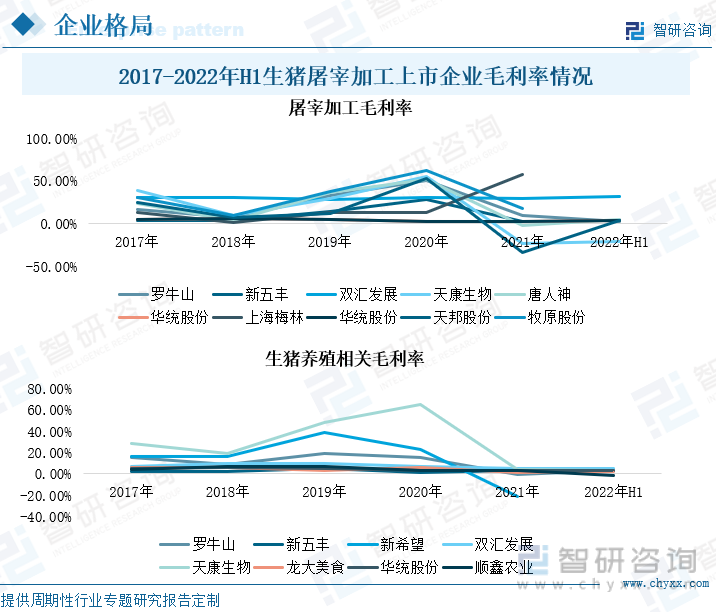

д»ҺжҜӣеҲ©зҺҮиө°еҠҝзңӢпјҢ2018-2020е№ҙпјҢз”ҹзҢӘеұ е®°дёҠеёӮдјҒдёҡеұ е®°еҠ е·ҘжҜӣеҲ©зҺҮеқҮе‘ҲдёҠеҚҮжҖҒеҠҝгҖӮе…¶дёӯпјҢеӨ©еә·з”ҹзү©еұ е®°еҠ е·ҘдёҡеҠЎжҜӣеҲ©зҺҮеҲҶеҲ«дёә19.39%гҖҒ47.83%е’Ң65.17%пјҢжҜӣеҲ©зҺҮеўһйҖҹжҳҺжҳҫдёҠеҚҮгҖӮдё»иҰҒеҺҹеӣ жҳҜпјҡеҸ—з–«жғ…еҪұе“ҚпјҢз”ҹзҢӘе…»ж®–ж•°йҮҸеҮҸе°‘пјҢзҢӘиӮүд»·ж јдёҠж¶ЁпјҢеұ е®°дјҒдёҡ收иҙӯд»·ж јиҫғдҪҺиҖҢеҮәеҺӮд»·ж јиҫғй«ҳпјҢдјҒдёҡеҲ©ж¶ҰеўһеҠ гҖӮ2021е№ҙиҮід»ҠпјҢз”ұдәҺзҢӘиӮүд»·ж јдёӢйҷҚпјҢеұ е®°иЎҢдёҡеңЁдёҠ游收иҙӯе’ҢдёӢжёёй”Җе”®зҺҜиҠӮйқўдёҙзқҖеҸҢйҮҚд»·ж јйҷҗеҲ¶пјҢдјҒдёҡжҜӣеҲ©зҺҮжҳҺжҳҫдёӢйҷҚгҖӮеңЁз”ҹзҢӘе…»ж®–дёҡеҠЎдёҠпјҢз”ұдәҺйҘІж–ҷд»·ж јеӨ§е№…дёҠж¶ЁпјҢдјҒдёҡе…»ж®–жҲҗжң¬еү§еўһпјҢиҖҢз”ҹзҢӘд»·ж јиҝҳеӨ„дәҺдёӢиЎҢеҢәй—ҙпјҢеӨҡж•°е…»ж®–дјҒдёҡйҒӯеҸ—иҗҘ收еӣ°еўғпјҢдјҒдёҡдёҡеҠЎеӨ„дәҺдәҸжҚҹзҠ¶жҖҒгҖӮ

дјҒдёҡеұ е®°еҠ е·Ҙ规模йҖҗжӯҘжү©еӨ§гҖӮз”ҹзҢӘеұ е®°еҠ е·ҘдёҠеёӮдјҒдёҡдёӯпјҢж–°еёҢжңӣгҖҒеҸҢжұҮеҸ‘еұ•гҖҒйҫҷеӨ§зҫҺйЈҹеұ е®°дёҡеҠЎеёӮеңәд»ҪйўқеҚ жҜ”иҫғеӨ§пјҢ2021е№ҙпјҢж–°еёҢжңӣз”ҹзҢӘеұ е®°з”ҹдә§еҸҠй”Җе”®йҮҸеҲҶеҲ«дёә239.84дёҮеҗЁеҸҠ234.9дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ4.21%е’Ң3.61%пјӣеҸҢжұҮеҸ‘еұ•з”ҹзҢӘеұ е®°з”ҹдә§еҸҠй”Җе”®йҮҸеҲҶеҲ«дёә128.3дёҮеҗЁе’Ң163.25дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ57.73%е’Ң18.24%пјӣйҫҷеӨ§зҫҺйЈҹз”ҹзҢӘеұ е®°з”ҹдә§еҸҠй”Җе”®йҮҸеҲҶеҲ«дёә70.89дёҮеҗЁе’Ң70.14дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ46.71%е’Ң40.27%пјӣиҖҢеӨ©йӮҰиӮЎд»Ҫз”ҹзҢӘеұ е®°еҸҠй”Җе”®133.13дёҮеӨҙпјҢеҗҢжҜ”еўһй•ҝ307.37%гҖӮжӯӨеӨ–пјҢж–°дә”дё°гҖҒеӨ©еә·з”ҹзү©гҖҒзү§еҺҹиӮЎд»Ҫз”ҹзҢӘеұ е®°еҠ е·Ҙзӣёе…іи§„жЁЎеҲҶеҲ«жү©еӨ§еҲ°4.87дёҮеҗЁгҖҒ12.19дёҮеҗЁе’Ң30.32дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ269.90%гҖҒ226.71%е’Ң1214.78%гҖӮ

д»Һз”ҹзҢӘе…»ж®–дёҡеҠЎзңӢпјҢж–°еёҢжңӣгҖҒзҪ—зүӣеұұгҖҒж–°дә”дё°е’Ңе”җдәәзҘһзӯүдјҒдёҡ养殖规模д№ҹеңЁжү©еӨ§гҖӮ2021е№ҙпјҢж–°еёҢжңӣгҖҒзҪ—зүӣеұұгҖҒж–°дә”дё°е’Ңе”җдәәзҘһз”ҹзҢӘе…»ж®–еҮәж ҸйҮҸеҲҶеҲ«дёә997.81дёҮеӨҙгҖҒ46.73дёҮеӨҙгҖҒ44.15дёҮеӨҙе’Ң202.34дёҮеӨҙпјҢеҗҢжҜ”еўһй•ҝ20.33%гҖҒ29.63%гҖҒ34.19%е’Ң51.71%гҖӮ

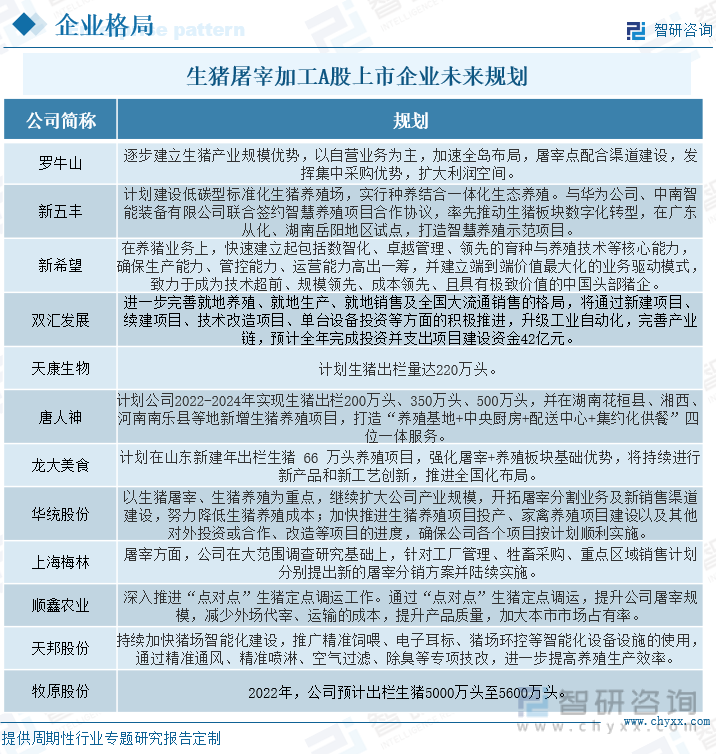

д»Һз”ҹзҢӘеұ е®°еҠ е·ҘдјҒдёҡжңӘжқҘ规еҲ’зңӢпјҢеӨҡж•°дјҒдёҡеңЁеҠ йҖҹжү©еӨ§з”ҹзҢӘе…»ж®–еҸҠеұ е®°дә§иғҪгҖӮиҷҪ然еұ е®°еҠ е·ҘдёҡеҠЎж•ҙдҪ“еҲ©ж¶ҰиҫғдҪҺпјҢдҪҶеёӮеңәдёҠз”ҹзҢӘеӯҳж ҸйҮҸеұ…й«ҳдёҚдёӢпјҢеёӮеңәйңҖжұӮдёҚеҮҸпјҢеұ е®°еҠ е·ҘеёӮеңәеәһеӨ§гҖӮе…¶дёӯпјҢзү§еҺҹиӮЎд»Ҫи®ЎеҲ’еңЁ2022е№ҙз”ҹзҢӘеҮәж ҸйҮҸеңЁ5000дёҮеӨҙ-5600дёҮеӨҙд№Ӣй—ҙпјҢ并еўһеҠ 1300дёҮеӨҙзҡ„еұ е®°дә§иғҪгҖӮдёәжӯӨпјҢдјҒдёҡи®ЎеҲ’жҠ•иө„88.7дәҝе…ғпјҢж–°еўһ23дёӘе…»ж®–еҹәең°пјҢ规еҲ’е…»ж®–677дёҮеӨҙпјӣз”ҹзҢӘеұ е®°йЎ№зӣ®е°ҶжҠ•иө„22.87дәҝе…ғпјҢж–°е»ә4дёӘз”ҹзҢӘеұ е®°йЎ№зӣ®гҖӮеҸҢжұҮеҸ‘еұ•и®ЎеҲ’жҠ•иө„42дәҝе…ғпјҢз”ЁдәҺжҺЁиҝӣж–°йЎ№зӣ®е»әи®ҫпјҢеҜ№еұ е®°еҠ е·Ҙз”ҹдә§и®ҫеӨҮиҝӣиЎҢе·ҘдёҡиҮӘеҠЁеҢ–еҚҮзә§пјҢе®Ңе–„еұ е®°еҠ е·Ҙз”ҹдә§й”Җе”®дә§дёҡй“ҫпјҢеҠ йҖҹе…ЁеӣҪеҢ–еёғеұҖпјӣйҫҷеӨ§зҫҺйЈҹе°Ҷ继з»ӯејәеҢ–еұ е®°+е…»ж®–жқҝеқ—еҹәзЎҖдјҳеҠҝпјҢ继з»ӯжҺЁиҝӣе…ЁеӣҪеҢ–еёғеұҖпјӣеҚҺз»ҹиӮЎд»Ҫд№ҹе°Ҷ继з»ӯжү©еӨ§е…¬еҸёз”ҹзҢӘеұ е®°е’Ңз”ҹзҢӘе…»ж®–дә§дёҡ规模пјӣдёҠжө·жў…жһ—еңЁеұ е®°дёҡеҠЎдёҠе°ҶиҝӣиЎҢж–°зҡ„еұ е®°еҲҶй”Җж–№жЎҲпјӣеӨ©йӮҰиӮЎд»Ҫе°ҶеҠ еҝ«еұ е®°еңәжҷәиғҪеҢ–еҚҮзә§пјҢиҝӣдёҖжӯҘжҸҗеҚҮе…»ж®–еұ е®°ж•ҲзҺҮгҖӮе”җдәәзҘһи®ЎеҲ’еңЁ2022е№ҙ-2024е№ҙпјҢдјҒдёҡз”ҹзҢӘеҮәж ҸйҮҸеҲҶеҲ«дёә200дёҮеӨҙгҖҒ350дёҮеӨҙе’Ң500дёҮеӨҙпјҢ并жү“йҖ е…»ж®–гҖҒеұ е®°гҖҒй…ҚйҖҒдёҖдҪ“еҢ–дә§дёҡй“ҫгҖӮ

еӣӣгҖҒжҠ•иһҚиө„пјҡж”ҝзӯ–зӣ‘з®Ўи¶ӢдёҘдёӢпјҢеұ е®°иЎҢдёҡе®һиЎҢжҷәиғҪеҢ–еҚҮзә§ж”№йҖ

иҝ‘е№ҙжқҘпјҢеӣҪеҠЎйҷўгҖҒеҶңдёҡйғЁзӣёз»§еҮәеҸ°з”ҹзҢӘеұ е®°иЎҢдёҡзӣёе…іж”ҝзӯ–жқЎдҫӢпјҢеҠ ејәз”ҹзҢӘеұ е®°з®ЎзҗҶпјҢзЎ®дҝқдә§е“ҒиҙЁйҮҸе’Ңе®үе…ЁжҖ§пјҢжҺЁиҝӣз”ҹзҢӘе®ҡзӮ№еұ е®°пјҢеҠ ејәиҙЁйҮҸе’Ңе®үе…Ёз®ЎзҗҶпјҢжҸҗй«ҳиҙЁйҮҸзҢӘдә§е“ҒиҙЁйҮҸе’Ңе®үе…ЁжҖ§ж°ҙе№ігҖӮдёәиҫҫеҲ°з”ҹзҢӘеұ е®°ж ҮеҮҶпјҢдјҒдёҡзӣёз»§еҜ№еұ е®°еңәиҝӣиЎҢжҷәиғҪеҢ–еҚҮзә§ж”№йҖ пјҢжү©еӨ§еұ е®°еңәдә§иғҪгҖӮ2022е№ҙд»ҘжқҘпјҢеӨ©йӮҰиӮЎд»ҪгҖҒеҸҢжұҮйӣҶеӣўзӣёз»§ејҖеұ•з”ҹзҢӘеұ е®°ж·ұеҠ е·ҘйЎ№зӣ®пјҢе…¶дёӯеӨ©йӮҰиӮЎд»Ҫи®ЎеҲ’жҠ•иө„13.5дәҝе…ғпјҢе»әи®ҫе…Ҳиҝӣеұ е®°и®ҫеӨҮгҖҒе·ҘиүәжҠҖжңҜе’ҢжҷәиғҪеҢ–е№ҙдә§500дёҮеӨҙз”ҹзҢӘеұ е®°еҠ е·Ҙе·ҘеҺӮгҖӮеҸҢжұҮйӣҶеӣўжҠ•иө„5дәҝе…ғпјҢеҜ№еұ е®°еңәиҝӣиЎҢжҷәиғҪеҢ–еҚҮзә§пјҢеҚҮзә§ж”№йҖ еҗҺпјҢдјҒдёҡеұ е®°е…ЁзЁӢеҸӘйңҖ13дёӘе°Ҹж—¶пјҢз”ҹдә§ж•ҲзҺҮеӨ§е№…жҸҗй«ҳгҖӮ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

иҝ‘жңҹз”ҹзҢӘеұ е®°иЎҢдёҡиҝӣиЎҢеӨҡж¬ЎиһҚиө„пјҢиһҚиө„йҮ‘йўқи¶…иҝҮ300дәҝе…ғпјҢиһҚиө„дјҒдёҡеҢ…жӢ¬зү§еҺҹиӮЎд»ҪгҖҒж–°еёҢжңӣгҖҒжё©ж°ҸиӮЎд»ҪгҖҒеӨ©йӮҰиӮЎд»Ҫе’ҢеӨ§еҢ—еҶңгҖӮе…¶дёӯпјҢзү§еҺҹиӮЎд»Ҫиҝ‘жңҹиҝӣиЎҢеӨҡж¬ЎиһҚиө„пјҢе…¬еҸёдәҺ2021е№ҙ8жңҲпјҢеҸ‘зҺ°е…¬еҸёеҖәеҲёпјҢи®ЎеҲ’еӢҹйӣҶдёҚи¶…иҝҮ95.5дәҝе…ғпјҢдё»иҰҒз”ЁдәҺз”ҹзҢӘе…»ж®–еҸҠз”ҹзҢӘеұ е®°дёҡеҠЎпјҢеҮҶеӨҮеўһеҠ 23дёӘз”ҹзҢӘе…»ж®–йЎ№зӣ®еҸҠ4дёӘеұ е®°йЎ№зӣ®пјҢ并еҒҝиҝҳ银иЎҢиҙ·ж¬ҫеҸҠиЎҘе……зҺ°йҮ‘жөҒгҖӮеҗҢе№ҙ10жңҲпјҢе…¬еҸёжӢҹеҗ‘иӮЎдёңеҸ‘иЎҢйқһе…¬ејҖиӮЎзҘЁпјҢйў„и®ЎеӢҹйӣҶдёҚи¶…иҝҮ60дәҝе…ғгҖӮ2022е№ҙ2жңҲпјҢе…¬еҸёе°ҶеӢҹйӣҶйўқдёӢи°ғдёә50-60дәҝе…ғд№Ӣй—ҙпјҢзӣ®еүҚиҜҘе®ҡеўһдәӢйЎ№е°ҡжңӘиҺ·еҫ—жү№еӨҚгҖӮж–°еёҢжңӣе’ҢеӨ©йӮҰиӮЎд»ҪеқҮеҸ‘иЎҢиӮЎзҘЁиһҚиө„пјҢеҲҶеҲ«и®ЎеҲ’еӢҹйӣҶдёҚи¶…иҝҮ45дәҝе…ғе’ҢдёҚи¶…иҝҮ28дәҝе…ғпјҢдё»иҰҒз”ЁдәҺеҚҮзә§зҢӘеңәпјҢиҝӣиЎҢжҷәж…§еҢ–ж”№йҖ еҸҠиЎҘе……зҺ°йҮ‘жөҒгҖӮ2022е№ҙ6жңҲпјҢз”ҹзҢӘе…»ж®–дјҒдёҡеӨ§еҢ—еҶңи®ЎеҲ’еӢҹйӣҶдёҚи¶…иҝҮ22.6дәҝе…ғпјҢдё»иҰҒз”ЁдәҺйҘІж–ҷз”ҹдә§гҖҒз§ҚзҢӘе…»ж®–еҸҠз ”еҸ‘гҖҒдҝЎжҒҜеҢ–зі»з»ҹеҚҮзә§ж”№йҖ зӯүйЎ№зӣ®гҖӮжӯӨеӨ–пјҢ2022е№ҙ3жңҲпјҢжӯҰжұүеёӮеҶңдёҡеұҖеҸ¬ејҖж”ҜжҢҒз”ҹзҢӘдјҒдёҡиһҚиө„зәҫеӣ°дјҡи®®пјҢи®ЎеҲ’еңЁжңӘжқҘ5е№ҙеҶ…жҸҗдҫӣдёҚдҪҺдәҺ200дәҝе…ғзҡ„жҺҲдҝЎйўқеәҰпјҢз”ЁдәҺж”ҜжҢҒз”ҹзҢӘе…»ж®–гҖҒеұ е®°еҠ е·Ҙзӯүе…Ёдә§дёҡй“ҫзҺҜиҠӮгҖӮ并еҪ“еңәеҗ‘жӯҰжұүйҮ‘йҫҷз•ңзҰҪгҖҒж№–еҢ—йҮ‘жһ—еҺҹз§Қз•ңзү§гҖҒжӯҰжұүдё°зҫҺзҰҫз•ңзү§гҖҒжӯҰжұүеёӮеӨ©еҒҘеҶңдёҡе’Ңж№–еҢ—жӯЈзӮҺз”ҹжҖҒеҶңдёҡеҲҶеҲ«жҺҲдҝЎ35000дёҮе…ғгҖҒ25000дёҮе…ғгҖҒ5000дёҮе…ғгҖҒ8000дёҮе…ғе’Ң6000дёҮе…ғпјҢдёәдјҳиҙЁз”ҹзҢӘе…»ж®–жіЁе…Ҙиө„йҮ‘еҠЁеҠӣгҖӮ2022е№ҙ7жңҲпјҢдёӯиЎҢиҙөжёҜдёәжү¶жҢҒеҪ“ең°з”ҹзҢӘеұ е®°иЎҢдёҡеҒҘеә·жңүеәҸеҸ‘еұ•пјҢз»ҸдәҶи§ЈеҗҺпјҢдёәеҪ“ең°з”ҹзҢӘе…»ж®–еұ е®°йҫҷеӨҙдјҒдёҡжҠ•ж”ҫ1.7дәҝиҙ·ж¬ҫпјҢеҠ©еҠӣз”ҹзҢӘеұ е®°дёҡеҠЎй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

иҝ‘жңҹз”ҹзҢӘе…»ж®–еұ е®°иЎҢдёҡиһҚиө„дәӢ件

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”пјҡйЈҺйҷ©пјҡдјҒдёҡиө„йҮ‘еҺӢеҠӣиҫғеӨ§пјҢиЎҢдёҡз«һдәүжҝҖзғҲ

1гҖҒй«ҳжҲҗжң¬дҪҺеҲ©ж¶ҰдёӢпјҢдјҒдёҡеӨ„еўғиү°йҡҫ

еҺҹжқҗж–ҷжҲҗжң¬еҚ з”ҹзҢӘе…»ж®–жҲҗжң¬зҡ„50%д»ҘдёҠгҖӮзҺүзұігҖҒиұҶзІ•зӯүеҺҹжқҗж–ҷд»·ж јеҸ—еҲ°еӣҪйҷ…гҖҒеӣҪеҶ…еӨ§е®—еҺҹжқҗж–ҷд»·ж јжіўеҠЁзҡ„еҪұе“ҚпјҢеёӮеңәд»·ж јеӨ§е№…дёҠж¶ЁпјҢйҘІж–ҷд»·ж јд№ҹеӨ§е№…дёҠж¶ЁпјҢеҜ№дјҒдёҡз»ҸиҗҘжҲҗжң¬е’ҢеҮҖеҲ©ж¶Ұдә§з”ҹдәҶе·ЁеӨ§еҪұе“ҚгҖӮеҸ—дҝ„д№Ңж”ҝжІ»еҶІзӘҒеҸҠй«ҳжё©еӨ©ж°”еҪұе“ҚпјҢзҺүзұігҖҒиұҶзІ•зӯүеҺҹжқҗж–ҷд»·ж јжҢҒз»ӯдёҠж¶ЁпјҢз”ҹзҢӘе…»ж®–дјҒдёҡз»ҸиҗҘеҺӢеҠӣе·ЁеӨ§гҖӮе…¶ж¬ЎпјҢйңҖжұӮеёӮеңәдёҠпјҢеҸ—з–«жғ…еҪұе“ҚпјҢй…’еә—гҖҒйӨҗйҘ®зӯүиЎҢдёҡиӮүзұ»йңҖжұӮеҮҸе°‘пјҢзҢӘиӮүй”ҖйҮҸиҫғе·®пјҢзҷҪжқЎзҢӘжү№еҸ‘д»·ж јжҷ®йҒҚиҫғеә•пјҢзҢӘиӮүд»·ж јдёӢиЎҢгҖӮеұ е®°дјҒдёҡеӨ„дәҺдәҸжҚҹзҠ¶жҖҒпјҢиЎҢдёҡеӨ„еўғиү°йҡҫгҖӮ

2гҖҒдјҒдёҡиө„йҮ‘еҺӢеҠӣиҫғеӨ§пјҢиЎҢдёҡз«һдәүжҝҖзғҲ

еңЁй•ҝжңҹдәҸжҚҹзҡ„еӨ§иғҢжҷҜдёӢпјҢеұ е®°дјҒдёҡиө„йҮ‘зҠ¶еҶөе·®пјҢйҡҫд»ҘжүҝеҸ—еӨ§зҡ„иө„йҮ‘йЈҺйҷ©гҖӮеӨҡж•°еұ е®°еҠ е·ҘдјҒдёҡйқўдёҙиө„йҮ‘еҺӢеҠӣпјҢеӯҳеңЁзҺ°йҮ‘жөҒзҹӯзјәзӯүй—®йўҳгҖӮеҠ д№ӢеҜ№жңӘжқҘиЎҢжғ…зңӢеҘҪпјҢејәйў„жңҹд№ӢдёӢпјҢеӨҡж•°дјҒдёҡеңЁеҠ еӨ§з”ҹзҢӘ养殖规模гҖҒжү©еӨ§з”ҹзҢӘеұ е®°дә§иғҪпјҢеұ е®°дјҒдёҡжүҖжүҝеҸ—зҡ„жҲҗжң¬иө„йҮ‘еҺӢеҠӣд№ҹи¶ҠжқҘи¶ҠеӨ§гҖӮжӯӨеӨ–пјҢеҶ…йғЁзҹӣзӣҫе’ҢеӨ–йғЁзҹӣзӣҫжӣҙеҠ зӘҒеҮәд№ҹжҳҜеҲ¶зәҰеұ е®°дјҒдёҡеўғйҒҮеҘҪиҪ¬зҡ„йҮҚиҰҒеӣ зҙ гҖӮдёҖж–№йқўпјҢдҪңдёәд№°ж–№е’ҢеҚ–ж–№зҡ„е…»ж®–з«Ҝе’Ңеұ е®°з«ҜжҲҗжң¬е’ҢеҲ©ж¶Ұжң¬иә«е°ұеӯҳеңЁеҜ№з«ӢпјҢе…»ж®–з«Ҝзҡ„й«ҳеҲ©ж¶ҰеҜ№еә”зҡ„иҮӘ然жҳҜеұ е®°з«Ҝзҡ„й«ҳжҲҗжң¬гҖӮжӯӨеӨ–еұ е®°дјҒдёҡд№Ӣй—ҙеҗҢж ·з«һдәүжҝҖзғҲпјҢйҡҸзқҖеұ е®°дә§иғҪзҡ„дёҚж–ӯеўһеҠ пјҢдёҡеҶ…з«һдәүжӣҙеҠ жҝҖзғҲпјҢеҸҰдёҖж–№йқўдёӢжёёз»Ҳз«ҜйңҖжұӮеҚҙи¶ӢдәҺйҘұе’ҢпјҢеӣ жӯӨдёҚж–ӯеҠ еү§зҡ„з«һдәүдәүжҠўдёҚеӨҡзҡ„еҲ©ж¶Ұз©әй—ҙгҖӮ

3гҖҒиЎҢдёҡзӣ‘з®ЎйҡҫеәҰеӨ§пјҢеӯҳеңЁйЈҹе“ҒиҙЁйҮҸе®үе…ЁйЈҺйҷ©

йЈҹе“ҒиҙЁйҮҸе’Ңе®үе…Ёе…ізі»еҲ°ж¶Ҳиҙ№иҖ…зҡ„еҒҘеә·пјҢжҳҜеӣҪ家й«ҳеәҰйҮҚи§Ҷзҡ„еҹәжң¬з»ҙжҠӨй—®йўҳгҖӮиҖҢз”ҹзҢӘеұ е®°иЎҢдёҡеӯҳеңЁеҮҶе…Ҙй—Ёж§ӣиҫғдҪҺпјҢз”ҹдә§дјҒдёҡж•°йҮҸдј—еӨҡпјҢиЎҢдёҡзӣ‘з®ЎйҡҫеәҰиҫғеӨ§гҖӮйҡҸзқҖж”ҝеәңйғЁй—ЁеҜ№йЈҹе“Ғе®үе…Ёзҡ„зӣ‘з®ЎеҠӣеәҰдёҚж–ӯеҠ еӨ§пјҢж¶Ҳиҙ№иҖ…зҡ„йЈҹе“Ғе®үе…Ёж„ҸиҜҶдёҚж–ӯеҠ ж·ұпјҢжқғзӣҠдҝқжҠӨж„ҸиҜҶеўһејәгҖӮдёҚеҗҢзҡ„йЈҹе“Ғз”ҹдә§е’ҢеҠ е·Ҙе…¬еҸёз»§з»ӯйҮҮеҸ–еҗ„з§ҚжҺӘж–ҪпјҢеҠ ејәйЈҹе“Ғе®үе…Ёзҡ„иҙЁйҮҸе’ҢжҺ§еҲ¶гҖӮеҰӮжһңдјҒдёҡеҜ№еҺҹжқҗж–ҷйҮҮиҙӯгҖҒйҘІж–ҷз”ҹдә§гҖҒз”ҹзҢӘе…»ж®–е’Ңе…¶д»–зҺҜиҠӮз®ЎзҗҶдёҚе–„пјҢеҸҜиғҪдјҡеҜјиҮҙйҘІж–ҷгҖҒз”ҹзҢӘе’Ңе…¶д»–дә§е“Ғзҡ„иҙЁйҮҸе’Ңе®үе…Ёй—®йўҳпјҢз»ҷе®ўжҲ·е’Ңж¶Ҳиҙ№иҖ…йҖ жҲҗжҚҹеӨұпјҢз»ҷз”ҹдә§дјҒдёҡеёҰжқҘиҙҹйқўеҪұе“ҚпјҢз”ҡиҮідјҡжҚҹе®іиЎҢдёҡж•ҙдҪ“еҪўиұЎе’ҢеЈ°иӘүпјҢеҜ№дјҒдёҡд№ғиҮіж•ҙдёӘиЎҢдёҡйҖ жҲҗжһҒеӨ§зҡ„иҙҹйқўеҪұе“ҚпјҢеңЁдёҖе®ҡж—¶жңҹеҶ…дјҡеҪұе“ҚиЎҢдёҡе№ізЁіиҝҗиЎҢгҖӮ

е…ӯпјҡи¶ӢеҠҝпјҡиЎҢдёҡзӣ‘з®Ўи¶ӢдёҘпјҢиЎҢдёҡйӣҶдёӯеәҰе°ҶйҖҗжӯҘжҸҗеҚҮ

1гҖҒиЎҢдёҡе®үе…Ёзӣ‘з®Ўи¶ӢдёҘпјҢеұ е®°еҗ‘жҷәиғҪеҢ–еҚҮзә§иҪ¬еһӢ

зҢӘиӮүеңЁжҲ‘еӣҪиҸңзҜ®еӯҗе·ҘзЁӢдёӯеҚ жҚ®дёҚеҸҜжҲ–зјәзҡ„дҪҚзҪ®пјҢеӣ жӯӨз”ҹзҢӘйЈҹе“Ғе®үе…Ёй—®йўҳд№ҹжҳҜж”ҝеәңеҸҠж¶Ҳиҙ№иҖ…е…іжіЁзҡ„з„ҰзӮ№гҖӮдёәдәҶеҠ ејәз”ҹзҢӘеұ е®°з®ЎзҗҶпјҢдҝқйҡңз”ҹзҢӘйЈҹе“Ғе®үе…ЁпјҢж”ҝеәңйғЁй—ЁиҰҒжұӮз”ҹзҢӘе®ҡзӮ№еұ е®°пјҢеҜ№еұ е®°еңәзҡ„еұ е®°и®ҫеӨҮгҖҒиҝҗиҪҪе·Ҙе…·еҸҠзӣёе…іжЈҖйӘҢж¶ҲжҜ’и®ҫж–ҪдҪңеҮәдәҶзӣёе…іи§„е®ҡпјҢ并еҜ№йЈҹе“Ғе®үе…Ёй—®йўҳеҜ№еҸҜиҝҪжәҜжҖ§жҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮдёәдәҶдёҚиў«еёӮеңәж·ҳжұ°йЎәеә”ж—¶д»ЈеҸ‘еұ•пјҢеҸҢжұҮеҸ‘еұ•гҖҒж–°еёҢжңӣгҖҒзү§еҺҹиӮЎд»ҪзӯүеӨҡ家дјҒдёҡеҜ№з”ҹзҢӘеұ е®°еңәиҝӣиЎҢеҚҮзә§ж”№йҖ пјҢе®һзҺ°е…ЁжөҒзЁӢиҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–з”ҹдә§гҖӮе…¶дёӯпјҢеҸҢжұҮеҸ‘еұ•ж–°йЎ№зӣ®е®ҢжҲҗеҗҺпјҢеұ е®°дёҖеҸӘз”ҹзҢӘе…ЁзЁӢд»…йңҖ13дёӘе°Ҹж—¶пјӣеӨ©йӮҰиӮЎд»Ҫд№ҹжӯЈеңЁеҠ йҖҹеҚ•дҪ“з”ҹзҢӘеұ е®°еҠ е·ҘйЎ№зӣ®пјҢиҜҘйЎ№зӣ®е°ҶйҮҮз”Ёдё–з•ҢдёҖжөҒзҡ„еұ е®°и®ҫеӨҮпјҢе»әи®ҫдёҖдёӘе…·жңүжҠҖжңҜе’Ңж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–з®ЎзҗҶзі»з»ҹзҡ„зҺ°д»ЈеҢ–еҢ–е·ҘеҺӮпјӣжӯЈеӨ§йёҝдёҡиҝҳеј•иҝӣе…ЁзҗғжңҖе…Ҳиҝӣзҡ„з”ҹдә§жҠҖжңҜгҖҒиҮӘеҠЁеҢ–е’ҢжҷәиғҪеҢ–и®ҫеӨҮпјҢйҮҮ用科еӯҰзҡ„е°Ғй—ӯејҸи§Ҷи§үзӣ‘жҺ§зі»з»ҹе’ҢдёҘж јзҡ„йҳІз–«дҪ“зі»пјҢеҜ№еҺҹжқҗж–ҷгҖҒз”ҹдә§иҝҮзЁӢе’ҢжңҖз»Ҳдә§е“ҒиҝӣиЎҢдёҘж јзҡ„зӣ‘жҺ§е’ҢжЈҖйӘҢпјҢеұ е®°иЎҢдёҡеҗ‘жҷәиғҪеҢ–еҚҮзә§иҪ¬еһӢиҝӣеәҰиҝӣдёҖжӯҘеҠ еҝ«гҖӮ

2гҖҒиЎҢдёҡйӣҶдёӯеәҰе°ҶйҖҗжӯҘжҸҗеҚҮпјҢдә§дёҡй“ҫиҝӣдёҖжӯҘ延伸е®Ңе–„

з”ҹзҢӘеұ е®°дёҡжҳҜе…ізі»еӣҪи®Ўж°‘з”ҹе’ҢзӨҫдјҡзЁіе®ҡзҡ„йҮҚиҰҒеҹәзЎҖдә§дёҡгҖӮзӣ®еүҚпјҢиЎҢдёҡйӣҶдёӯеәҰд»ҚзӣёеҜ№иҫғдҪҺпјҢиЎҢдёҡеҶ…еӨ§еһӢдјҒдёҡзҡ„е№ҙеұ е®°йҮҸе’ҢеёӮеңәд»Ҫйўқд»ҚиҫғдҪҺгҖӮдёәеҠ ејәеұ е®°дјҒдёҡж— е®іеҢ–еӨ„зҗҶпјҢеҶңдёҡйғЁиҰҒжұӮпјҢе№ҙеұ е®°иғҪеҠӣ15дёҮеӨҙеҸҠд»ҘдёӢзҡ„еұ е®°е»әи®ҫйЎ№зӣ®дёҚеҫ—е®Ўжү№гҖӮжӯӨеӨ–пјҢ2022е№ҙ5жңҲпјҢеӣӣе·қзңҒжӯЈејҸжҸҗеҮәдјҳе…Ҳж”ҜжҢҒжҜҸе№ҙеұ е®°100дёҮеӨҙд»ҘдёҠз”ҹзҢӘзҡ„ж ҮеҮҶеҢ–еұ е®°дјҒдёҡпјҢдёҚеҶҚжү№еҮҶжҜҸе№ҙеұ е®°15дёҮеӨҙд»ҘдёӢз”ҹзҢӘзҡ„еұ е®°е»әи®ҫйЎ№зӣ®гҖӮжңӘжқҘпјҢеңЁзӣёе…іж”ҝзӯ–е®һж–ҪдёӢпјҢе…»ж®–з”Ёең°зҹӯзјәгҖҒзҺҜдҝқж”ҝзӯ–收зҙ§гҖҒйқһжҙІзҢӘз–«жғ…еҪўеҠҝзӯүеҪұе“ҚпјҢдёӯе°Ҹе…»ж®–жҲ·е°Ҷеӣ иө„йҮ‘гҖҒжҠҖжңҜгҖҒдәәжүҚзӯүеҺҹеӣ йҖҗжӯҘйҖҖеҮәпјҢдёӯе°Ҹеұ е®°дјҒдёҡе°ҶеҠ еҝ«йҖҖеҮәгҖӮ规模еҢ–е…»ж®–дјҒдёҡжҠ—йЈҺйҷ©иғҪеҠӣејәпјҢиө„йҮ‘е’ҢжҠҖжңҜдјҳеҠҝжҳҺжҳҫпјҢе°ҶеҜјиҮҙдә§дёҡйӣҶдёӯеҢ–и¶ӢеҠҝеҠ еҝ«пјҢжңүеҲ©дәҺиҝӣдёҖжӯҘжҸҗеҚҮиЎҢдёҡйӣҶдёӯеәҰгҖӮдј з»ҹз”ҹзҢӘй”Җе”®жЁЎејҸе°ҶйҖҗжӯҘиҪ¬еҸҳдёәвҖңйӣҶдёӯеұ е®°гҖҒе“ҒзүҢз®ЎзҗҶгҖҒеҶ·й“ҫжөҒйҖҡгҖҒеҶ·йІңдёҠеёӮвҖқжЁЎејҸ延伸гҖӮжһ„е»әйӣҶе…»ж®–гҖҒеұ е®°еҸҠж·ұеҠ е·ҘгҖҒеҶ·и—Ҹиҝҗиҫ“гҖҒжү№еҸ‘й…ҚйҖҒгҖҒдә§е“Ғйӣ¶е”®гҖҒиЈ…еӨҮеҲ¶йҖ еҸҠзӣёе…ій«ҳзӯүж•ҷиӮІе’Ңз§‘з ”дёәдёҖдҪ“зҡ„е®Ңж•ҙдә§дёҡй“ҫпјҢжҸҗеҚҮиӮүзұ»дә§дёҡ规模е’ҢзҺ°д»ЈеҢ–ж°ҙе№іпјҢжҳҜеӨ§еҠҝжүҖи¶ӢгҖӮ

3гҖҒзәҝдёҠж¶Ҳиҙ№еҚ жҜ”иҝӣдёҖжӯҘжҸҗеҚҮпјҢе“ҒзүҢеҢ–иҝӣзЁӢеҠ еҝ«

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҶ·й“ҫзү©жөҒеёӮеңә规模еҝ«йҖҹеўһй•ҝпјҢеҲӣж–°жӯҘдјҗжҳҺжҳҫеҠ еҝ«пјҢж•°еӯ—еҢ–гҖҒж ҮеҮҶеҢ–гҖҒз»ҝиүІеҶ·й“ҫзү©жөҒи®ҫж–Ҫи®ҫеӨҮз ”еҸ‘еә”з”ЁеҠ еҝ«пјҢдҝқйІңеҲ¶еҶ·зӯүж–°жҠҖжңҜпјҢиҠӮиғҪзҺҜдҝқиҝӣзЁӢеҠ еҝ«гҖӮж”ҝеәңйј“еҠұдјҒдёҡйҮҮз”ЁвҖңиҝ‘зӮ№еұ е®°пјҢеҶ·й“ҫй”Җе”®вҖқз»ҸиҗҘжЁЎејҸпјҢд»Һж¶Ҳиҙ№жё йҒ“жқҘзңӢпјҢзәҝдёҠзәҝдёӢиһҚеҗҲеҠ еҝ«пјҢз”ҹйІңгҖҒеҶ·еҶ»дә§е“Ғзҡ„зӨҫеҢәз”ҹйІңгҖҒз”өе•ҶгҖҒеӣўиҙӯдёҡжҖҒжҢҒз»ӯеўһй•ҝпјҢдёҚж–ӯжҝҖеҸ‘зәҝдёҠж¶Ҳиҙ№жҙ»еҠӣпјӣд»Һдә§е“ҒеҲӣж–°жқҘзңӢпјҢиҝӣе…Ҙеұ е®°ж·ұеҠ е·Ҙзҡ„е°ҸдјҒдёҡж•°йҮҸйҖҗжёҗеўһеӨҡпјҢиЎҢдёҡз«һдәүжҝҖзғҲгҖӮ然иҖҢпјҢйҡҸзқҖе“ҒзүҢдјҒдёҡдә§е“ҒеҲӣж–°иғҪеҠӣзҡ„дёҚж–ӯеўһејәпјҢдҫқйқ е“Ғзұ»зҡ„еӨҡж ·еҢ–е’Ңз”ЁжҲ·еҝ иҜҡеәҰзҡ„еҹ№е…»пјҢдјҒдёҡеёӮеңәд»Ҫйўқе°ҶдёҚж–ӯжҸҗеҚҮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪз”ҹзҢӘеұ е®°иЎҢдёҡеёӮеңәеҸ‘еұ•и°ғз ”еҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪз”ҹзҢӘеұ е®°иЎҢдёҡеёӮеңәеҸ‘еұ•и°ғз ”еҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪз”ҹзҢӘеұ е®°иЎҢдёҡеёӮеңәеҸ‘еұ•и°ғз ”еҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙз”ҹзҢӘеұ е®°иЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢз”ҹзҢӘеұ е®°иЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪз”ҹзҢӘеұ е®°дә§дёҡеҸ‘еұ•зҺ°зҠ¶пјҡж”ҝзӯ–жҺЁеҠЁпјҢе®ҡзӮ№еұ е®°еҚ жҜ”е·Іиҫҫ43%пјҢеҸҢжұҮе’Ңзү§еҺҹзӯүеӨ§еһӢдјҒдёҡжҢҒз»ӯеҸ—зӣҠ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪз”ҹзҢӘеұ е®°иЎҢдёҡе…ЁжҷҜйҖҹи§ҲеҲҶжһҗпјҡеұ е®°еҠ е·ҘдёҖдҪ“еҢ–еҸ‘еұ•е·ІжҲҗеӨ§еҠҝжүҖи¶Ӣ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![жңҖж–°еҸ‘еёғпјҒдёӯеӣҪз”ҹзҢӘеұ е®°иЎҢдёҡжңҲеәҰдё“йўҳжҠҘе‘ҠпјҲ2022е№ҙ8жңҲпјү[еӣҫ]](http://img.chyxx.com/images/2022/0330/eb779098070dc9c5f031ab03ec9ba427f25296ce.png?x-oss-process=style/w320)