дёҖгҖҒж”ҝзӯ–пјҡз»ҸжөҺеӨҚиӢҸдә§иғҪжҒўеӨҚпјҢ科еӯҰзҺҜдҝқжҲҗдёәеҸ‘еұ•дё»ж—ӢеҫӢ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҗ„ең°еҶңдёҡеҶңжқ‘йғЁй—ЁеӨҡжҺӘ并дёҫжҺЁиҝӣз”ҹзҢӘеұ е®°иЎҢдёҡдё“йЎ№ж•ҙжІ»е’ҢиҪ¬еһӢеҚҮзә§пјҢд»Ҙжңүж•ҲйҒҸеҲ¶з§Ғеұ ж»Ҙе®°зӯүиҝқжі•иҝқ规иЎҢдёәпјҢжҸҗеҚҮдә§дёҡеҸ‘еұ•ж°ҙе№ігҖӮдёәи§ЈеҶіиҗҪеҗҺдә§иғҪпјҢжҲ‘еӣҪеҶңдёҡеҶңжқ‘йғЁ2023е№ҙ4жңҲ7ж—ҘеҸ‘еёғдәҶгҖҠз•ңзҰҪеұ е®°вҖңдёҘ规иҢғ дҝғжҸҗеҚҮ дҝқе®үе…ЁвҖқдёүе№ҙиЎҢеҠЁж–№жЎҲгҖӢпјҢж–Ү件жҢҮеҮәеҗ„ең°иҰҒжҢү照科еӯҰеёғеұҖгҖҒйӣҶдёӯеұ е®°гҖҒжңүеҲ©жөҒйҖҡгҖҒж–№дҫҝзҫӨдј—зҡ„еҺҹеҲҷпјҢ科еӯҰеҲ¶е®ҡз•ңзҰҪеұ е®°иЎҢдёҡеҸ‘еұ•и§„еҲ’пјҢеҗҲзҗҶи®ҫе®ҡиҫ–еҢәеұ е®°иЎҢдёҡеҸ‘еұ•зӣ®ж ҮпјҢдёҘж јжҺ§еҲ¶еұ е®°дјҒдёҡж•°йҮҸе’Ңдә§иғҪпјҢжңүеәҸеҺӢеҮҸиҗҪеҗҺдә§иғҪпјҢзЁіжӯҘжҸҗй«ҳеұ е®°дә§иғҪеҲ©з”ЁзҺҮе’ҢиЎҢдёҡйӣҶдёӯеәҰпјӣдјҳеҢ–дјҒдёҡеёғеұҖпјҢеј•еҜјз•ңзҰҪеұ е®°дјҒдёҡеҗ‘е…»ж®–дё»дә§еҢәиҪ¬з§»пјҢдҝғиҝӣиҝҗжҙ»з•ңзҰҪеҗ‘иҝҗиӮүиҪ¬еҸҳпјҢжҺЁиҝӣз•ңзҰҪеұ е®°дә§дёҡиҪ¬еһӢеҚҮзә§гҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡз”ҹзҢӘдә§дёҡдёәеӣҪж°‘еҲҡйңҖпјҢдә§иғҪеӣһеҪ’иҮіз–«жғ…зҢӘзҳҹеүҚж°ҙе№і

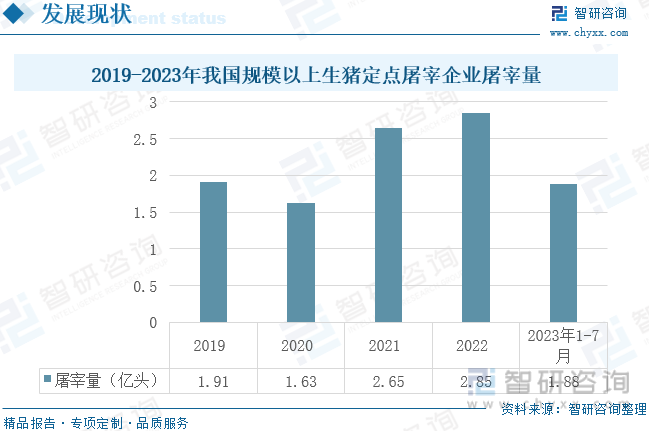

е°ұжҲ‘еӣҪ规模д»ҘдёҠз”ҹзҢӘеұ е®°жғ…еҶөиҖҢиЁҖпјҢ2019-2020е№ҙзҢӘзҳҹеҸ еҠ з–«жғ…пјҢжҲ‘еӣҪз”ҹзҢӘе…»ж®–иЎҢдёҡиҝӣе…ҘдёҘеҶ¬гҖӮ2020е№ҙжҲ‘еӣҪ规дёҠз”ҹзҢӘе®ҡзӮ№еұ е®°йҮҸиҫҫеҲ°иҝ‘10е№ҙжқҘжңҖдҪҺеҖјпјҢд»…дёә1.63дәҝеӨҙпјҢиҫғ2019е№ҙеҮҸе°‘дәҶ14.66%гҖӮ2021е№ҙд»ҘжқҘпјҢеӣҪеҶ…з–«жғ…е·Іеҹәжң¬з»“жқҹпјҢзҢӘзҳҹд№ҹеҫ—еҲ°еҹәжң¬жҺ§еҲ¶пјҢеңЁз»ҸеҺҶдәҶдёӨе№ҙзҡ„й«ҳд»·зҢӘиӮүеёӮеңәеҗҺпјҢж¶Ҳиҙ№йңҖжұӮеӨ§е№…еәҰжҸҗеҚҮпјҢдёӢжёёйңҖжұӮеўһеҠ еҸ еҠ дёҠжёёе…»ж®–жҷҜж°”еәҰй«ҳж¶ЁпјҢеёҰеҠЁжҲ‘еӣҪз”ҹзҢӘеұ е®°йҮҸеӨ§е№…еәҰеўһй•ҝпјҢеҗҢжҜ”2020е№ҙеўһй•ҝ62.5%пјҢиҫҫ2.65дәҝеӨҙпјҢеҗҢжҜ”еўһеҠ дәҶ0.98дәҝеӨҙпјҢ2022е№ҙжҲ‘еӣҪз”ҹзҢӘе®ҡзӮ№еұ 宰规模иҫҫеҲ°2.85дәҝеӨҙпјҢиҫғдёҠдёҖе№ҙеўһй•ҝдәҶ7.54%гҖӮ

дёүгҖҒдјҒдёҡеҠЁжҖҒпјҡж•ҙдҪ“еұ е®°йҮҸд»ҪйўқдёҚи¶іпјҢдјҒдёҡеёӮеңәйӣҶдёӯеәҰиҫғдҪҺ

жҲ‘еӣҪз”ҹзҢӘеӯҳж ҸйҮҸгҖҒеҮәж ҸйҮҸд»ҘеҸҠзҢӘиӮүдә§йҮҸеңЁ2021е№ҙе·Із»Ҹеҹәжң¬жҒўеӨҚеҲ°дәҶйқһжҙІзҢӘзҳҹд№ӢеүҚзҡ„ж°ҙе№іпјҢдё”еңЁ2022е№ҙжҢҒз»ӯеўһй•ҝпјҢе…¶дёӯз”ҹзҢӘеӯҳж ҸеҗҢжҜ”еўһй•ҝ1.4%гҖӮеңЁдҫӣеә”з«ҜпјҢеӣҪеҶ…з”ҹзҢӘеұ е®°еӨ§еһӢдјҒдёҡж•ҙдҪ“еёӮеҚ зҺҮиҫғдҪҺпјҢеҢ…жӢ¬еҸҢжұҮгҖҒзү§еҺҹгҖҒйӣЁж¶Ұе’ҢеӨ©йӮҰгҖҒж–°еёҢжңӣе’ҢйҫҷеӨ§зҫҺйЈҹзӯүгҖӮиҝҷдәӣеӨ§еһӢдјҒдёҡдёҚд»…ж•ҙдҪ“дә§иғҪиҫғдҪҺпјҢиҖҢдё”иЎЁзҺ°еҮәиҫғдҪҺзҡ„еұ е®°ејҖе·ҘзҺҮпјҢеҜјиҮҙж•ҙдҪ“еұ е®°йҮҸд»ҪйўқиҫғдҪҺгҖӮдҫӢеҰӮпјҢзү§еҺҹиӮЎд»Ҫзӣ®еүҚдә§иғҪиҫҫ7500дёҮеӨҙ/е№ҙпјҢиҖҢ2022е№ҙе®һйҷ…з”ҹзҢӘеұ е®°йҮҸд»…дёә2400дёҮеӨҙпјҢд»…дёәдёүеҲҶд№ӢдёҖе·ҰеҸігҖӮж №жҚ®еҶңжқ‘йғЁеҮәж ҸйҮҸжөӢз®—пјҢ2022е№ҙеӣҪеҶ…еӨ§еһӢдјҒдёҡж•ҙдҪ“еёӮеҚ зҺҮиҫғдҪҺпјҢе…¶дёӯиЎҢдёҡйҫҷеӨҙеҸҢжұҮд»…еҚ жҜ”1.64%пјҢ规模д»ҘдёҠдјҒдёҡд»…еҚ жҜ”39.5%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеӨҡе…ғеӣ зҙ е…ұй©ұдә§дёҡеҸ‘еұ•пјҢжҠҖжңҜдёәдә§дёҡеҸ‘еұ•е…ій”®

жҲ‘еӣҪз”ҹзҢӘеұ е®°дә§дёҡзҡ„еҸ‘еұ•и¶ӢеҠҝеҸ—еӨҡз§Қеӣ зҙ еҪұе“ҚпјҢеҢ…жӢ¬иЎҢдёҡеҶ…йғЁжҠҖжңҜиҝӣжӯҘгҖҒеёӮеңәйңҖжұӮе’Ңе…Ёзҗғз»ҸжөҺжғ…еҶөзӯүгҖӮйҡҸзқҖ科жҠҖзҡ„дёҚж–ӯеҸ‘еұ•пјҢжҲ‘еӣҪз”ҹзҢӘеұ е®°иЎҢдёҡеңЁжҠҖжңҜйўҶеҹҹеҸ–еҫ—дәҶжҳҫи‘—иҝӣжӯҘгҖӮжңәжў°еҢ–гҖҒиҮӘеҠЁеҢ–е’ҢжҷәиғҪеҢ–зҡ„и®ҫеӨҮжӯЈеңЁйҖҗжӯҘжӣҝд»Јдј з»ҹзҡ„дәәе·Ҙж“ҚдҪңпјҢиҝҷдёҚд»…жҸҗй«ҳдәҶз”ҹзҢӘеұ е®°зҡ„ж•ҲзҺҮпјҢиҝҳзЎ®дҝқдәҶз”ҹзҢӘеұ е®°зҡ„иҙЁйҮҸдёҺе®үе…ЁгҖӮиҖҢйҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№иӮүзұ»дә§е“Ғзҡ„йңҖжұӮеўһеҠ пјҢжҲ‘еӣҪз”ҹзҢӘеұ е®°иЎҢдёҡ规模дёҚж–ӯжү©еӨ§гҖӮжңӘжқҘдәә们еҜ№дәҺз”ҹйІңйЈҹе“Ғзҡ„йңҖжұӮеўһеҠ пјҢд№ҹе°ҶжҺЁеҠЁз”ҹзҢӘеұ е®°иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮжҖ»зҡ„жқҘиҜҙпјҢжҲ‘еӣҪз”ҹзҢӘеұ е®°иЎҢдёҡзҡ„еҸ‘еұ•и¶ӢеҠҝжҳҜеҗ‘зқҖ规模еҢ–гҖҒиҮӘеҠЁеҢ–е’ҢжҷәиғҪеҢ–еҸ‘еұ•пјҢд»Ҙж»Ўи¶іж—ҘзӣҠеўһй•ҝзҡ„еёӮеңәйңҖжұӮгҖӮиҝҷдёӘиЎҢдёҡд№ҹйқўдёҙзқҖдёҖдәӣжҢ‘жҲҳпјҢеҰӮеёӮеңәйңҖжұӮзҡ„еҸҳеҢ–гҖҒе…Ёзҗғз»ҸжөҺжғ…еҶөзҡ„дёҚзЁіе®ҡзӯүпјҢиҝҷдәӣйғҪйңҖиҰҒиЎҢдёҡеңЁжңӘжқҘзҡ„еҸ‘еұ•дёӯдёҚж–ӯйҖӮеә”е’Ңеә”еҜ№гҖӮ

е…ій”®иҜҚпјҡз”ҹзҢӘеұ е®°гҖҒз”ҹзҢӘгҖҒзҢӘиӮү

дёҖгҖҒж”ҝзӯ–пјҡж”ҝзӯ–дёҚж–ӯеҸ‘еҠӣпјҢжҺЁеҠЁиЎҢдёҡ规иҢғеҸ‘еұ•

жҲ‘еӣҪз”ҹзҢӘеұ е®°иЎҢдёҡзҡ„дёҠжёёдё»иҰҒеҢ…жӢ¬йҘІж–ҷгҖҒз–«иӢ—гҖҒе…ҪиҚҜе’Ңд»”зҢӘзӯүзҺҜиҠӮпјҢиҖҢдёӢжёёеҲҷдё»иҰҒеҢ…жӢ¬еҜ№з”ҹзҢӘзҡ„еұ е®°еҠ е·Ҙд»ҘеҸҠеҗ„зұ»й”Җе”®жё йҒ“гҖӮдёҠжёёз«ҜпјҢжҲ‘еӣҪз”ҹзҢӘе…»ж®–еҜ№йҘІж–ҷзҡ„йңҖжұӮдёҚж–ӯеўһй•ҝгҖӮ2022е№ҙжҲ‘еӣҪзҢӘйҘІж–ҷдә§йҮҸдёә13597.5дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ44.9%гҖӮз–«иӢ—е…ҪиҚҜд»ҘеҸҠд»”зҢӘзӯүиЎҢдёҡеҜ№дәҺз”ҹзҢӘеұ е®°дә§дёҡеҗҢж ·йҮҚиҰҒпјҢеҜ№дәҺдҝқйҡңиӮүзұ»йЈҹе“ҒиҙЁйҮҸе’Ңе®үе…ЁжңүзқҖе…ій”®жҖ§дҪңз”ЁгҖӮдёӢжёёз«ҜпјҢжҲ‘еӣҪжҳҜе…Ёдё–з•ҢзҢӘиӮүж¶Ҳиҙ№йҮҸжңҖеӨ§зҡ„еӣҪ家гҖӮз”ҹзҢӘеұ е®°иЎҢдёҡжҳҜй“ҫжҺҘз”ҹзҢӘе…»ж®–е’ҢиӮүзұ»еҲ¶е“Ғж¶Ҳиҙ№зҡ„зәҪеёҰпјҢжҳҜдҝқйҡңиӮүе“ҒиҙЁйҮҸе®үе…Ёзҡ„е…ій”®зҺҜиҠӮпјҢд№ҹжҳҜеҪұе“ҚзҢӘиӮүеёӮеңәиЎҢжғ…зҡ„йҮҚиҰҒиҠӮзӮ№д№ӢдёҖгҖӮ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҗ„ең°еҶңдёҡеҶңжқ‘йғЁй—ЁеӨҡжҺӘ并дёҫжҺЁиҝӣз”ҹзҢӘеұ е®°иЎҢдёҡдё“йЎ№ж•ҙжІ»е’ҢиҪ¬еһӢеҚҮзә§пјҢд»Ҙжңүж•ҲйҒҸеҲ¶з§Ғеұ ж»Ҙе®°зӯүиҝқжі•иҝқ规иЎҢдёәпјҢжҸҗеҚҮдә§дёҡеҸ‘еұ•ж°ҙе№ігҖӮдёәи§ЈеҶіиҗҪеҗҺдә§иғҪпјҢжҲ‘еӣҪеҶңдёҡеҶңжқ‘йғЁ2023е№ҙ4жңҲ7ж—ҘеҸ‘еёғдәҶгҖҠз•ңзҰҪеұ е®°вҖңдёҘ规иҢғ дҝғжҸҗеҚҮ дҝқе®үе…ЁвҖқдёүе№ҙиЎҢеҠЁж–№жЎҲгҖӢпјҢж–Ү件жҢҮеҮәеҗ„ең°иҰҒжҢү照科еӯҰеёғеұҖгҖҒйӣҶдёӯеұ е®°гҖҒжңүеҲ©жөҒйҖҡгҖҒж–№дҫҝзҫӨдј—зҡ„еҺҹеҲҷпјҢ科еӯҰеҲ¶е®ҡз•ңзҰҪеұ е®°иЎҢдёҡеҸ‘еұ•и§„еҲ’пјҢеҗҲзҗҶи®ҫе®ҡиҫ–еҢәеұ е®°иЎҢдёҡеҸ‘еұ•зӣ®ж ҮпјҢдёҘж јжҺ§еҲ¶еұ е®°дјҒдёҡж•°йҮҸе’Ңдә§иғҪпјҢжңүеәҸеҺӢеҮҸиҗҪеҗҺдә§иғҪпјҢзЁіжӯҘжҸҗй«ҳеұ е®°дә§иғҪеҲ©з”ЁзҺҮе’ҢиЎҢдёҡйӣҶдёӯеәҰпјӣдјҳеҢ–дјҒдёҡеёғеұҖпјҢеј•еҜјз•ңзҰҪеұ е®°дјҒдёҡеҗ‘е…»ж®–дё»дә§еҢәиҪ¬з§»пјҢдҝғиҝӣиҝҗжҙ»з•ңзҰҪеҗ‘иҝҗиӮүиҪ¬еҸҳпјҢжҺЁиҝӣз•ңзҰҪеұ е®°дә§дёҡиҪ¬еһӢеҚҮзә§гҖӮеңЁдә§дёҡе®үе…Ёзӣ‘з®Ўж–№йқўпјҢеҶңдёҡеҶңжқ‘йғЁеҠһе…¬еҺ…2023е№ҙ2жңҲ9ж—ҘеҸ‘еёғдәҶгҖҠ2023е№ҙз•ңзҰҪеұ е®°иҙЁйҮҸе®үе…ЁйЈҺйҷ©зӣ‘жөӢи®ЎеҲ’гҖӢпјҢж–Ү件ејәи°ғйҮҚзӮ№й’ҲеҜ№и·ЁзңҒжөҒйҖҡзҡ„з”ҹзҢӘеұ е®°дјҒдёҡејҖеұ•з—…еҺҹеҫ®з”ҹзү©йЈҺйҷ©зӣ‘жөӢпјҢйҮҚзӮ№зӣ‘жөӢеҶ·еҚҙиӮүе’ҢзғӯйІңиӮүдёӯиҸҢиҗҪжҖ»ж•°гҖҒеӨ§иӮ иҸҢзҫӨгҖҒжІҷй—Ёж°ҸиҸҢпјҢзҢӘиӮүиЎЁйқўе’Ңеұ е®°зҺҜеўғдёӯжІҷй—Ёж°ҸиҸҢгҖҒйҮ‘й»„иүІи‘Ўиҗ„зҗғиҸҢе’ҢеҚ•ж ёеўһз”ҹжқҺж–Ҝзү№ж°ҸиҸҢгҖӮдёәдҝғиҝӣеұ е®°дә§дёҡеҚҮзә§пјҢеҶңдёҡеҶңжқ‘йғЁеҠһе…¬еҺ…2022е№ҙ9жңҲ5ж—ҘеҸ‘еёғдәҶгҖҠйҮ‘иһҚеҠ©еҠӣз•ңзү§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•е·ҘдҪңж–№жЎҲгҖӢпјҢж–Ү件жҸҗеҮәеј•еҜјз”ҹзҢӘеұ е®°дјҒдёҡиҪ¬еһӢеҚҮзә§пјҢж·ҳжұ°иҗҪеҗҺдә§иғҪгҖӮж”ҜжҢҒз•ңзҰҪдә§е“Ғдё»дә§еҢәй…ҚеҘ—е»әи®ҫеҶ·еҚҙеә“гҖҒдҪҺжё©еҲҶеүІиҪҰй—ҙзӯүеҶ·и—ҸеҠ е·Ҙи®ҫж–Ҫе’ҢеҶ·й“ҫзү©жөҒи®ҫж–ҪпјҢе®Ңе–„еҶ·й“ҫй…ҚйҖҒдҪ“зі»е’ҢжӢ“еұ•й”Җе”®зҪ‘з»ңпјҢжҸҗеҚҮз•ңзҰҪдә§е“ҒеёӮеңәжөҒйҖҡиғҪеҠӣгҖӮ

зҢӘиӮүжҳҜжҲ‘еӣҪеұ…ж°‘иӮүйЈҹзҡ„дё»иҰҒжқҘжәҗпјҢеңЁжҲ‘еӣҪиӮүзұ»дҫӣз»ҷз»“жһ„дёӯдёҖзӣҙдҝқжҢҒеңЁж•ҙдҪ“зҡ„е…ӯжҲҗе·ҰеҸіпјҢе№ҙйңҖжұӮйҮҸиҫғдёәзЁіе®ҡгҖӮ2022е№ҙеңЁжҲ‘еӣҪиӮүзұ»ж¶Ҳиҙ№дёӯеҚ жҜ”65.61%гҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡз”ҹзҢӘдә§дёҡдёәеӣҪж°‘еҲҡйңҖпјҢе®ҡзӮ№дјҒдёҡз”ҹзҢӘеұ е®°йҮҸдёҚж–ӯеўһеҠ

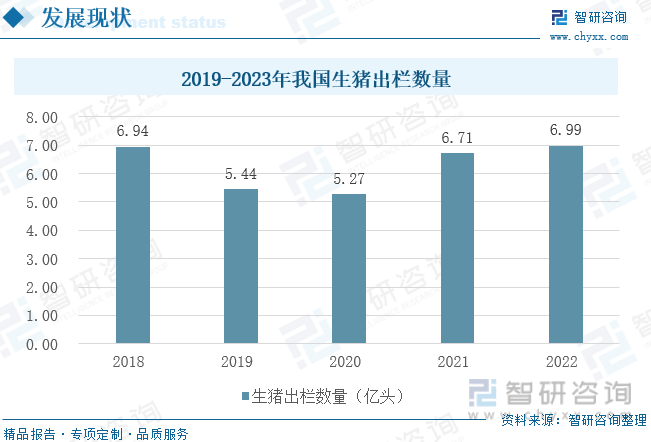

еҸ—з»ҸжөҺжҢҒз»ӯй«ҳйҖҹеўһй•ҝгҖҒеҹҺд№Ўеұ…民收е…Ҙж°ҙе№ідёҚж–ӯжҸҗй«ҳе’ҢйЈҹзү©ж¶Ҳиҙ№з»“жһ„дёҚж–ӯеҚҮзә§зӯүеӣ зҙ ејәеҠӣжӢүеҠЁпјҢжҲ‘еӣҪз”ҹзҢӘеұ е®°дә§дёҡдёҖзӣҙдҝқжҢҒзқҖеҝ«йҖҹеўһй•ҝзҡ„и¶ӢеҠҝгҖӮ然иҖҢпјҢиҝ‘е№ҙжқҘеҸ—йқһжҙІзҢӘзҳҹд»ҘеҸҠз–«жғ…зӯүеӣ зҙ зҡ„еҪұе“ҚпјҢжҲ‘еӣҪз”ҹзҢӘеҮәж ҸйҮҸжҳҺжҳҫдёӢи·ҢгҖӮ2019е№ҙжҲ‘еӣҪз”ҹзҢӘеҮәж Ҹж•°йҮҸдёә5.44дәҝеӨҙпјҢеҗҢжҜ”дёӢж»‘дәҶ21.61%пјҢгҖӮ2020е№ҙжҲ‘еӣҪз”ҹзҢӘеҮәж Ҹж•°йҮҸдёә5.27дәҝеӨҙпјҢеҜ№жҜ”еҗҢжңҹеҮҸе°‘дәҶ0.17дәҝеӨҙпјҢиҖҢйҡҸзқҖйқһжҙІзҢӘзҳҹеҪұе“ҚйҖҗжёҗж¶ҲйҖҖпјҢжҲ‘еӣҪз”ҹзҢӘдә§дёҡй“ҫж•ҙдҪ“жңүдәҶдёҖе®ҡзЁӢеәҰзҡ„еӨҚиӢҸпјҢ2021е№ҙжҲ‘еӣҪз”ҹзҢӘеҮәж Ҹж•°йҮҸдёә6.71дәҝеӨҙпјҢеҗҢжҜ”еўһеҠ дәҶ1.44дәҝеӨҙпјҢ2022е№ҙжҲ‘еӣҪз”ҹзҢӘеҮәж Ҹж•°йҮҸдёә6.99дәҝеӨҙпјҢжҒўеӨҚиҮіз–«жғ…еүҚз”ҹзҢӘеҮәж Ҹж°ҙе№ігҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪз”ҹзҢӘеұ е®°иЎҢдёҡеёӮеңәеҸ‘еұ•и°ғз ”еҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

е°ұжҲ‘еӣҪ规模д»ҘдёҠз”ҹзҢӘеұ е®°жғ…еҶөиҖҢиЁҖпјҢ2019-2020е№ҙзҢӘзҳҹеҸ еҠ з–«жғ…пјҢжҲ‘еӣҪз”ҹзҢӘе…»ж®–иЎҢдёҡиҝӣе…ҘдёҘеҶ¬гҖӮ2020е№ҙжҲ‘еӣҪ规дёҠз”ҹзҢӘе®ҡзӮ№еұ е®°йҮҸиҫҫеҲ°иҝ‘10е№ҙжқҘжңҖдҪҺеҖјпјҢд»…дёә1.63дәҝеӨҙпјҢиҫғ2019е№ҙеҮҸе°‘дәҶ14.66%гҖӮ2021е№ҙд»ҘжқҘпјҢеӣҪеҶ…з–«жғ…е·Іеҹәжң¬з»“жқҹпјҢзҢӘзҳҹд№ҹеҫ—еҲ°еҹәжң¬жҺ§еҲ¶пјҢеңЁз»ҸеҺҶдәҶдёӨе№ҙзҡ„й«ҳд»·зҢӘиӮүеёӮеңәеҗҺпјҢж¶Ҳиҙ№йңҖжұӮеӨ§е№…еәҰжҸҗеҚҮпјҢдёӢжёёйңҖжұӮеўһеҠ еҸ еҠ дёҠжёёе…»ж®–жҷҜж°”еәҰй«ҳж¶ЁпјҢеёҰеҠЁжҲ‘еӣҪз”ҹзҢӘеұ е®°йҮҸеӨ§е№…еәҰеўһй•ҝпјҢеҗҢжҜ”2020е№ҙеўһй•ҝ62.5%пјҢиҫҫ2.65дәҝеӨҙпјҢеҗҢжҜ”еўһеҠ дәҶ0.98дәҝеӨҙпјҢ2022е№ҙжҲ‘еӣҪз”ҹзҢӘе®ҡзӮ№еұ 宰规模иҫҫеҲ°2.85дәҝеӨҙпјҢиҫғдёҠдёҖе№ҙеўһй•ҝдәҶ7.54%гҖӮ

2019-2020е№ҙжҲ‘еӣҪзҢӘиӮүдә§дёҡеҸ—з–«жғ…е’ҢзҢӘзҳҹеҸҢйҮҚеҪұе“ҚпјҢжҲ‘еӣҪзҢӘиӮүдә§йҮҸйҡҸд№ӢдёӢж»‘пјҢ2019е№ҙжҲ‘еӣҪзҢӘиӮүдә§йҮҸдёә4255дёҮеҗЁпјҢеҗҢжҜ”еҮҸе°‘21.25%пјҢ2020е№ҙжҲ‘еӣҪзҢӘиӮүдә§йҮҸдёә4113дёҮеҗЁпјҢеҗҢжҜ”дёӢж»‘3.34%гҖӮиҮӘз–«жғ…з»“жқҹд№ӢеҗҺпјҢжҲ‘еӣҪз”ҹзҢӘеёӮеңәж•ҙдҪ“еҪўеҠҝжңүжүҖеҘҪиҪ¬пјҢе…»ж®–жҲ·ж•°йҮҸиҝӣе…ҘзӣёеҜ№зЁіе®ҡзҡ„з»“жһ„дјҳеҢ–жңҹпјҢе…»ж®–дё»дҪ“з»“жһ„继з»ӯеҗ‘规模еҢ–е’Ңй«ҳйӣҶдёӯеәҰеҸ‘еұ•пјҢз”ҹзҢӘдә§иғҪзӣёеҜ№е……иЈ•пјҢ2021е№ҙжҲ‘еӣҪзҢӘиӮүдә§йҮҸдёә5296дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ28.76%пјҢ2022е№ҙжҲ‘еӣҪзҢӘиӮүдә§йҮҸдёә5541дёҮеҗЁпјҢеҗҢжҜ”еўһеҠ 145дёҮеҗЁгҖӮжҲ‘еӣҪеҪ“еүҚзҢӘиӮүж¶Ҳиҙ№йңҖжұӮе·Із»ҸеӨ„дәҺйҳ¶ж®өжҖ§йҘұе’Ңзҡ„зҠ¶жҖҒпјҢдҪҶжҳҜз”ҹзҢӘдә§дёҡжңӘжқҘеҸ‘еұ•д»ҚеӯҳеңЁиҜёеӨҡдёҚзЎ®е®ҡеӣ зҙ пјҢйқўдёҙзқҖдә§дёҡдёҺеёӮеңәеҪўжҖҒгҖҒз”ҹдә§ж–№ејҸдёҺз»“жһ„гҖҒе®Ҹи§Ӯз»ҸжөҺгҖҒеҸ‘еұ•зҺҜеўғзӯүеӨҡж–№йқўзҡ„жҢ‘жҲҳгҖӮ

дёүгҖҒдјҒдёҡеҠЁжҖҒпјҡеёӮеңәйӣҶдёӯеәҰиҫғдҪҺпјҢжңӘжқҘеёӮеңәд»Ҫйўқе°Ҷеҗ‘йҫҷеӨҙдјҒдёҡиҒҡйӣҶ

жҲ‘еӣҪз”ҹзҢӘеӯҳж ҸйҮҸгҖҒеҮәж ҸйҮҸд»ҘеҸҠзҢӘиӮүдә§йҮҸеңЁ2021е№ҙе·Із»Ҹеҹәжң¬жҒўеӨҚеҲ°дәҶйқһжҙІзҢӘзҳҹд№ӢеүҚзҡ„ж°ҙе№іпјҢдё”еңЁ2022е№ҙжҢҒз»ӯеўһй•ҝгҖӮеңЁдҫӣеә”з«ҜпјҢеӣҪеҶ…з”ҹзҢӘеұ е®°еӨ§еһӢдјҒдёҡж•ҙдҪ“еёӮеҚ зҺҮиҫғдҪҺпјҢеҢ…жӢ¬еҸҢжұҮгҖҒзү§еҺҹгҖҒйӣЁж¶Ұе’ҢеӨ©йӮҰгҖҒж–°еёҢжңӣе’ҢйҫҷеӨ§зҫҺйЈҹзӯүгҖӮдҪҶзӣ®еүҚпјҢиҝҷдәӣеӨ§еһӢдјҒдёҡж•ҙдҪ“дә§иғҪд»ҚеҒҸдҪҺпјҢиҖҢдё”иЎЁзҺ°еҮәиҫғдҪҺзҡ„еұ е®°ејҖе·ҘзҺҮпјҢеҜјиҮҙж•ҙдҪ“еұ е®°йҮҸд»ҪйўқиҫғдҪҺгҖӮдҫӢеҰӮпјҢзү§еҺҹиӮЎд»Ҫзӣ®еүҚдә§иғҪиҫҫ7500дёҮеӨҙ/е№ҙпјҢиҖҢ2022е№ҙе®һйҷ…з”ҹзҢӘеұ е®°йҮҸд»…дёә2400дёҮеӨҙпјҢд»…дёәдёүеҲҶд№ӢдёҖе·ҰеҸігҖӮж №жҚ®еҶңжқ‘йғЁеҮәж ҸйҮҸжөӢз®—пјҢ2022е№ҙеӣҪеҶ…еӨ§еһӢдјҒдёҡж•ҙдҪ“еёӮеҚ зҺҮиҫғдҪҺпјҢе…¶дёӯиЎҢдёҡйҫҷеӨҙеҸҢжұҮд»…еҚ жҜ”1.64%пјҢ规模д»ҘдёҠдјҒдёҡд»…еҚ жҜ”39.5%гҖӮ

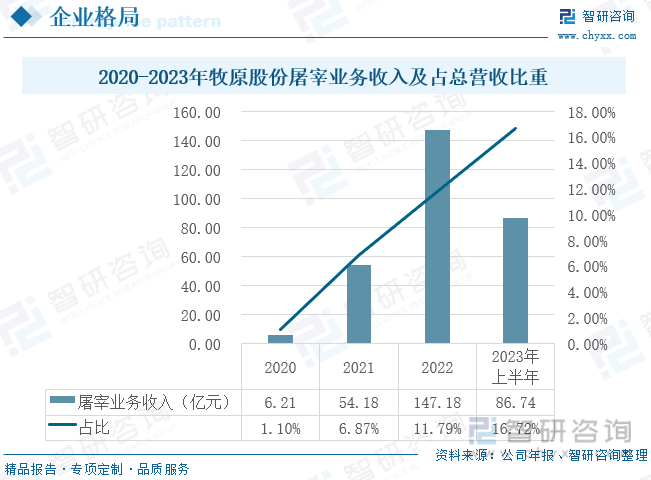

д»Ҙзү§еҺҹиӮЎд»ҪдёәдҫӢпјҢзү§еҺҹдјҒдёҡеұ е®°дёҡеҠЎиҝ‘е№ҙжқҘеҸ‘еұ•иҝ…йҖҹпјҢе°Өе…¶жҳҜ2021-2022е№ҙпјҢдёҡеҠЎж”¶е…Ҙеўһй•ҝеҸҜи°“жҳҜиҙЁзҡ„йЈһи·ғпјҢеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚд№ҹи¶ҠжқҘи¶Ҡй«ҳгҖӮ2020е№ҙзү§еҺҹеұ е®°дёҡеҠЎж”¶е…Ҙдёә6.21дәҝе…ғпјҢд»…д»…еҸӘеҚ жҖ»иҗҘдёҡ收е…ҘжҜ”йҮҚзҡ„1.1%пјҢ2021е№ҙзү§еҺҹеұ е®°дёҡеҠЎж”¶е…Ҙдёә54.18дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ772.46%пјҢеҚ жҖ»иҗҘдёҡ收е…ҘжҜ”йҮҚзҡ„6.87%пјҢ2022е№ҙзү§еҺҹеұ е®°дёҡеҠЎж”¶е…Ҙдёә147.18дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ171.65%пјҢеҚ жҖ»иҗҘдёҡ收е…ҘжҜ”йҮҚзҡ„11.79%пјҢ2023е№ҙдёҠеҚҠе№ҙзү§еҺҹеұ е®°дёҡеҠЎж”¶е…Ҙдёә86.74дәҝе…ғпјҢеҚ жҖ»иҗҘдёҡ收е…ҘжҜ”йҮҚдёә16.72%.

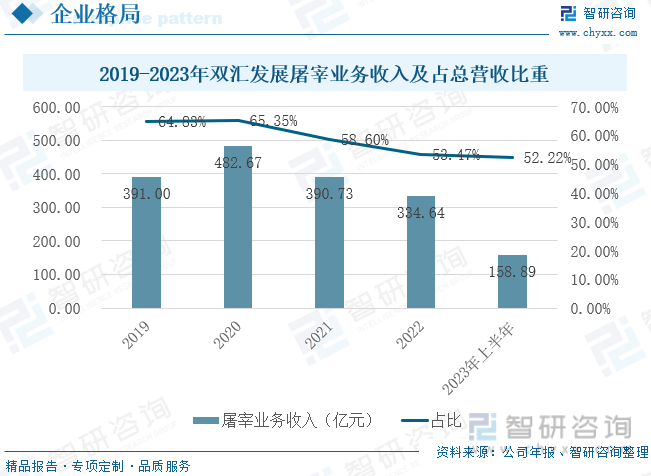

еҸҚи§ӮеҸҢжұҮеҸ‘еұ•пјҢж №жҚ®2019-2023е№ҙеҸҢжұҮеҸ‘еұ•еұ е®°дёҡеҠЎж”¶е…ҘеҸҠеҚ жҖ»иҗҘдёҡ收е…ҘжҜ”йҮҚзҡ„ж•°жҚ®пјҢеҸҢжұҮеҸ‘еұ•иҝ‘е№ҙжқҘеұ е®°дёҡеҠЎж”¶е…Ҙе‘ҲдёӢйҷҚжҖҒеҠҝпјҢеҸҢжұҮеҸ‘еұ•2020е№ҙеұ е®°дёҡеҠЎж”¶е…Ҙдёә482.67дәҝе…ғ,еҚ жҖ»иҗҘдёҡ收е…ҘжҜ”йҮҚдёә65.35%пјҢ2021е№ҙеҸҢжұҮеҸ‘еұ•зҡ„еұ е®°дёҡеҠЎж”¶е…Ҙдёә390.73дәҝе…ғпјҢеҗҢжҜ”еҮҸе°‘дәҶ19.05%пјҢеҚ жҖ»иҗҘдёҡ收е…ҘжҜ”йҮҚдёә58.6%пјҢеҗҢжҜ”еҮҸе°‘дәҶ6.75%пјҢ2022е№ҙеҸҢжұҮеҸ‘еұ•зҡ„еұ е®°дёҡеҠЎж”¶е…Ҙдёә334.64дәҝе…ғпјҢеҗҢжҜ”еҮҸе°‘14.36%пјҢеҚ жҖ»иҗҘдёҡ收е…ҘжҜ”йҮҚдёә53.47%пјҢеўһе№…зЁӢеәҰдёә-5.13%пјҢеҸҢжұҮеҸ‘еұ•2023дёҠеҚҠе№ҙеұ е®°дёҡеҠЎж”¶е…Ҙдёә158.89дәҝе…ғ,еҚ жҖ»иҗҘдёҡ收е…ҘжҜ”йҮҚдёә52.22%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеұ е®°еҠ е·ҘдёҖдҪ“еҢ–еҸ‘еұ•е·ІжҲҗеӨ§еҠҝжүҖи¶Ӣ

1.ж”ҝзӯ–规иҢғиЎҢдёҡеҸ‘еұ•ж–№еҗ‘пјҢеҠ ејәеұ е®°з®ЎзҗҶеҠҝеңЁеҝ…иЎҢ

жҖ»дҪ“дёҠзңӢпјҢжҲ‘еӣҪз”ҹзҢӘеұ е®°иЎҢдёҡд»Қ然еӯҳеңЁж•ҙдҪ“з”ҹдә§ж–№ејҸиҗҪеҗҺгҖҒжҠҖжңҜж°ҙе№ідёҚй«ҳгҖҒдјҒдёҡз«һдәүеҠӣдёҚи¶ізӯүзӘҒеҮәй—®йўҳпјҢеұ е®°зҺҜиҠӮиӮүе“ҒиҙЁйҮҸе®үе…ЁйЈҺйҷ©д»ҚдёҚе®№еҝҪи§ҶгҖӮеҠ ејәз”ҹзҢӘеұ е®°з®ЎзҗҶпјҢжҳҜдҝқиҜҒз”ҹзҢӘдә§е“ҒиҙЁйҮҸе®үе…ЁпјҢи®©жҲ‘еӣҪеұ…ж°‘еҗғдёҠвҖңж”ҫеҝғиӮүвҖқзҡ„е…ій”®жүҖеңЁгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪж”ҝеәңйғЁй—Ёеӣҙз»•зҢӘиӮүиҙЁйҮҸе®үе…ЁиЎҘе……е®Ңе–„дәҶж”ҝзӯ–法规пјҢйҖҡиҝҮе®һж–Ҫе®ҡзӮ№еұ е®°еҲ¶еәҰпјҢжҸҗеҚҮж”ҝеәңзӣ‘з®ЎиғҪеҠӣпјҢз”ҹзҢӘеұ е®°з»ҸиҗҘиЎҢдёәеҫ—еҲ°и§„иҢғпјҢеұ е®°йӣҶдёӯеәҰе’Ңдә§е“ҒиҙЁйҮҸе®үе…ЁдҝқйҡңиғҪеҠӣжңүдәҶжҳҺжҳҫжҸҗеҚҮгҖӮ

2.дә§дёҡеҠ йҖҹиҪ¬еһӢеҚҮзә§пјҢеұ е®°еҠ е·ҘдёҖдҪ“еҢ–еҸ‘еұ•е·ІжҲҗеӨ§еҠҝжүҖи¶Ӣ

жңӘжқҘйҡҸзқҖз”ҹзҢӘеұ е®°дә§дёҡеҠ еҝ«еҚҮзә§иҪ¬еһӢпјҢдјҳеҢ–дёӯе°ҸеһӢеұ е®°еңәзӮ№жҳҜеӨ§еҠҝжүҖи¶ӢпјҢжҺЁеҠЁеұ е®°дјҒдёҡе®һиЎҢеұ е®°гҖҒеҠ е·ҘгҖҒй”Җе”®гҖҒй…ҚйҖҒдёҖдҪ“еҢ–еҸ‘еұ•пјҢжҺЁиЎҢж ҮеҮҶеҢ–еұ е®°пјҢж”ҜжҢҒе»әи®ҫеҶ·й“ҫжөҒйҖҡе’Ңй…ҚйҖҒдҪ“зі»пјҢжҢҒз»ӯжҺЁиҝӣз”ҹзҢӘеұ е®°иЎҢдёҡиҪ¬еһӢеҚҮзә§пјҢжҳҜжҲ‘еӣҪз”ҹзҢӘеұ е®°иЎҢдёҡе°ҶиёҸдёҠй«ҳиҙЁйҮҸеҸ‘еұ•ж–°еҫҒзЁӢгҖӮз”ҹзҢӘе®ҡзӮ№еұ е®°еҺӮиӮүе“Ғе“ҒиҙЁжЈҖйӘҢеә”еҪ“йҒөе®Ҳз”ҹзҢӘеұ е®°иӮүе“Ғе“ҒиҙЁжЈҖйӘҢ规зЁӢпјҢдёҺз”ҹзҢӘеұ е®°еҗҢжӯҘиҝӣиЎҢгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪз”ҹзҢӘеұ е®°иЎҢдёҡеёӮеңәеҸ‘еұ•и°ғз ”еҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪз”ҹзҢӘеұ е®°иЎҢдёҡеёӮеңәеҸ‘еұ•и°ғз ”еҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪз”ҹзҢӘеұ е®°иЎҢдёҡеёӮеңәеҸ‘еұ•и°ғз ”еҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙз”ҹзҢӘеұ е®°иЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢз”ҹзҢӘеұ е®°иЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪз”ҹзҢӘеұ е®°дә§дёҡеҸ‘еұ•зҺ°зҠ¶пјҡж”ҝзӯ–жҺЁеҠЁпјҢе®ҡзӮ№еұ е®°еҚ жҜ”е·Іиҫҫ43%пјҢеҸҢжұҮе’Ңзү§еҺҹзӯүеӨ§еһӢдјҒдёҡжҢҒз»ӯеҸ—зӣҠ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪз”ҹзҢӘеұ е®°иЎҢдёҡе…ЁжҷҜйҖҹи§ҲеҲҶжһҗпјҡеұ е®°еҠ е·ҘдёҖдҪ“еҢ–еҸ‘еұ•е·ІжҲҗеӨ§еҠҝжүҖи¶Ӣ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![жңҖж–°еҸ‘еёғпјҒдёӯеӣҪз”ҹзҢӘеұ е®°иЎҢдёҡжңҲеәҰдё“йўҳжҠҘе‘ҠпјҲ2022е№ҙ8жңҲпјү[еӣҫ]](http://img.chyxx.com/images/2022/0330/eb779098070dc9c5f031ab03ec9ba427f25296ce.png?x-oss-process=style/w320)